Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

Las prácticas contables desempeñan un rol esencial en el conocimiento financiero de los emprendimientos familiares. Estas prácticas abarcan un conjunto de normas y procedimientos que permiten llevar un registro sistemático de las transacciones financieras de una empresa, proporcionando información valiosa sobre su desempeño económico. En el contexto de los emprendimientos familiares, donde la gestión y toma de decisiones están estrechamente ligadas a los miembros de la familia propietaria, el correcto manejo de los ejes contables se vuelve aún más relevante (Sepúlveda & Gutiérrez, 2016). Es por ello que el objetivo de la investigación radica en analizar el nivel de conocimiento financiero en las prácticas contables de los emprendimientos familiares del cantón La Maná, a través de la respuesta del estadístico multivariante del análisis factorial exploratorio.

La adaptación de la gestión contable es vital para el conocimiento financiero de los emprendimientos familiares por varias razones. En primer lugar, brindan una visión clara y precisa de la situación económica de la empresa, permitiendo evaluar su rentabilidad, liquidez y solvencia (López, 2012; Rodríguez, 2016). Esto es crucial para tomar decisiones informadas que promuevan el crecimiento y la sostenibilidad del negocio. Dichas prácticas ejecutadas de manera adecuada facilitan el cumplimiento de las obligaciones fiscales y legales, evitando posibles sanciones con las autoridades competentes. También proporcionan información que puede ser utilizada para atraer inversores, obtener financiamiento y establecer alianzas estratégicas; al punto de fortalecer la posición competitiva del emprendimiento familiar en el mercado (Vizuete, 2020).

A pesar de la importancia de ejecutar dichas prácticas, los emprendimientos familiares a menudo enfrentan desafíos en su implementación y cumplimiento (Del Valle et al., 2018). Una de las principales problemáticas radica en la falta de conocimientos especializados en contabilidad por parte de los miembros de la familia propietaria, quienes pueden carecer de la formación y experiencia necesarias para llevar a cabo una adecuada gestión contable. Esto puede resultar en errores, omisiones o interpretaciones erróneas de los principios contables, lo que afecta la calidad y confiabilidad de la información financiera generada (Meriño et al., 2018).

Otra causa común de la problemática contable en los emprendimientos familiares es la mezcla entre los asuntos personales y los asuntos empresariales. En muchas ocasiones, los miembros de la familia propietaria tienden a fusionar las finanzas y los activos familiares con los del negocio, lo que dificulta la separación y el registro adecuado de las transacciones comerciales. Esta falta de separación puede generar distorsiones en los estados financieros y dificultar la evaluación precisa del desempeño económico del emprendimiento familiar (Girón, 2021; Meriño et al., 2018; Villalobos et al., 2007).

Los efectos de una contabilidad deficiente en los emprendimientos familiares pueden ser significativos. En primer lugar, la falta de información financiera precisa puede llevar a una toma de decisiones incorrecta o incompleta, lo que puede afectar la rentabilidad y el crecimiento del negocio. Además, la falta de transparencia contable puede generar desconfianza entre los socios, proveedores e inversores, lo que puede limitar las oportunidades de financiamiento y colaboración (Cabrera et al., 2021).

La gestión contable es imprescindible en el conocimiento financiero de los emprendimientos familiares debido a diversas razones que justifican su importancia. La contabilidad proporciona información financiera relevante y actualizada sobre el desempeño económico de un emprendimiento familiar. Esta información es crucial para la toma de decisiones informadas y estratégicas, ya sea en relación con la inversión en nuevos proyectos, la expansión del negocio, la contratación de personal o la adquisición de activos. Una contabilidad precisa y confiable permite evaluar el impacto de estas decisiones en la rentabilidad y la solvencia de la empresa (Overall et al., 2016).

Las prácticas contables adecuadas permiten una planificación financiera efectiva en los emprendimientos familiares (Tapsell & Woods, 2008). Al contar con registros contables precisos, los propietarios y administradores pueden realizar proyecciones y análisis financieros para determinar la viabilidad de sus metas y objetivos a largo plazo. Esto incluye la estimación de flujos de efectivo, la evaluación de la rentabilidad de diferentes proyectos y la identificación de áreas de mejora en la gestión financiera (Shiobara, 2000).

Las empresas, incluidos los emprendimientos familiares, están sujetas a regulaciones fiscales y legales que requieren una adecuada gestión contable. El cumplimiento de las obligaciones fiscales, como la presentación de declaraciones de impuestos y la emisión de facturas correctas, es esencial para evitar sanciones y conflictos con las autoridades fiscales. Además, una contabilidad bien organizada facilita la preparación de informes financieros requeridos por la ley y proporciona evidencia en caso de auditorías o disputas legales (Colbourne, 2017).

Una contabilidad transparente y confiable genera confianza tanto dentro como fuera de la empresa. En el contexto de los emprendimientos familiares, donde las relaciones personales y comerciales están estrechamente entrelazadas, la transparencia contable es especialmente importante. Los socios de la familia, los empleados y los inversores deben confiar en la información financiera proporcionada para tomar decisiones y evaluar la salud financiera del negocio. Una contabilidad sólida contribuye a generar transparencia, aumentar la confianza y fortalecer las relaciones comerciales a largo plazo (Malecki, 1994).

Los emprendimientos familiares, a menudo, requieren financiamiento adicional para crecer y expandirse. Tener una contabilidad precisa y actualizada aumenta las posibilidades de obtener financiamiento externo, ya sea a través de préstamos bancarios, inversores o subvenciones (Kawharu et al., 2017; Zaman, 2013). Los prestamistas e inversionistas suelen requerir información financiera para tomar decisiones de financiamiento. Una contabilidad sólida proporciona la base para demostrar la solidez financiera y el potencial de crecimiento de la empresa.

Desarrollo teórico

Prácticas contables: razones para crear registros financieros

La literatura existente revela un conjunto de investigaciones que destacan la importancia de llevar registros contables adecuados. La principal razón asociada en los estudios es el alcance del mantenimiento de registros y la naturaleza de los sistemas contables mantenidos por las pymes, aunque sean limitadas (Acuña et al., 2022). Estos estudios se categorizan por ser de naturaleza cualitativa. La mayoría de ellos han empleado instrumentos como cuestionarios y entrevistas.

Ante lo expuesto, Yeo et al. (2019) exponen que la calidad de la información contable utilizada dentro de las pymes tiene una relación positiva con el desempeño y la supervivencia de estas. Por ello, se ha enfatizado que estas micro y pequeñas empresas tienen la necesidad de información financiera debido a la volatilidad normalmente asociada con su situación, como posiciones inestables de efectivo y ganancias, o la dependencia de préstamos a corto plazo.

Otro aspecto de la investigación existente profundiza en la relación entre el mantenimiento de registros y el desempeño de las empresas. Tal es el caso de Oladipo et al. (2022), que mencionan las razones por las que las pymes preparan sus estados financieros. En primer lugar, las pymes lo hacen para evaluar su rentabilidad; en segundo lugar, para evaluar su beneficio neto después de las declaraciones de impuestos. El tercer argumento expone que los propietarios de estas empresas consideran la maximización de beneficios como el objetivo financiero más importante. Estos argumentos han demostrado que los propietarios de las pymes prestan atención a la rentabilidad y a la medición del beneficio neto cuando evalúan el desempeño de sus empresas (Ungureanu, 2022).

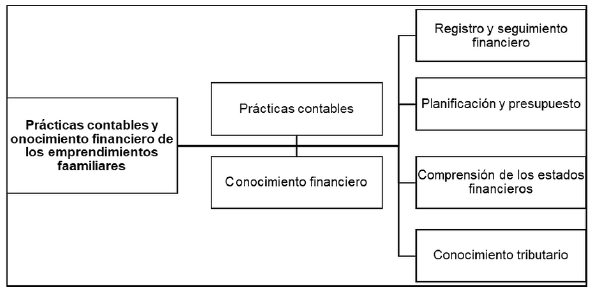

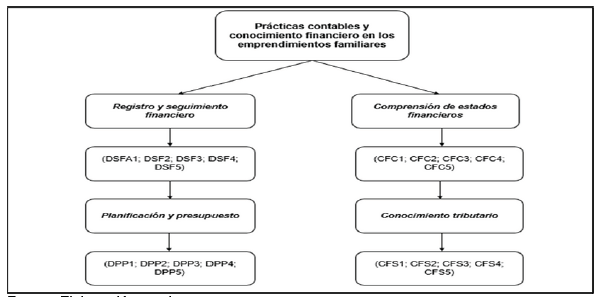

Registros y seguimiento financiero

Los registros financieros y su seguimiento hacen referencia a las prácticas y procesos que las pymes llevan a cabo para mantener un registro detallado de todas sus transacciones y realizar un seguimiento continuo de su situación financiera (Adeosun, 2022). No obstante, estos registros son importantes para la gestión financiera adecuada y el proceso de toma de decisiones a nivel personal y gerencial (García et al., 2023). Algunos registros y seguimientos pueden incluir las siguientes actividades: a) registros de transacciones, b) mantenimiento de libros contables, c) elaboración de estados financieros, d) control de flujo de efectivo, e) conciliaciones bancarias, f) presupuesto y proyecciones financieras, g) auditorías y revisiones, y h) análisis financieros. Ante ello, se formuló la siguiente hipótesis de estudio:

H1: El conocimiento de los registros y seguimiento financiero incide positivamente en los emprendimientos familiares.

Planificación y presupuesto

Este factor hace referencia a un proceso estratégico en el cual las pymes, empresas o emprendimientos establecen metas financieras e identifican los recursos necesarios para alcanzar dichas metas (Azmadaliev, 2021). Asimismo, se crea un plan detallado que asigna esos recursos de manera efectiva para lograr dichos objetivos financieros deseados.

Ante lo expuesto, se plantea la siguiente hipótesis:

H2: El conocimiento de la planificación y presupuesto incide positivamente en los emprendimientos familiares del cantón La Maná.

Comprensión de estados financieros

Una cualidad mejorada de la información proporcionada en los estados financieros es que debe presentarse de tal manera que sea fácilmente comprensible para los usuarios, es decir, debe presentarse de manera clara y concisa (Blanco et al., 2022).

Otra cualidad que mejora la información contable es la comparabilidad. Los usuarios deben poder comparar los estados financieros de una empresa a lo largo del tiempo para identificar tendencias en su situación y desempeño financieros (Cuello, 2022). Los usuarios también deben poder comparar los estados financieros de diferentes empresas para evaluar su posición financiera relativa, su desempeño y su adaptabilidad financiera.

Conocimiento tributario

Hay una serie de impuestos que se aplican a las PYME en todo el mundo. Los impuestos se refieren a pagos obligatorios y no correspondidos al gobierno (Oladipo et al., 2022). Existe una clasificación de los impuestos en: a) impuestos sobre la renta, beneficios y ganancias de capital, b) contribuciones a la seguridad social, c) impuestos sobre la nómina y la fuerza laboral, d) impuestos sobre la propiedad, e) impuestos sobre la producción, venta, entrega de bienes y servicios (García et al., 2023).

Fugón (2016) afirma que el impuesto sobre la renta de las personas físicas, los ingresos laborales, el impuesto sobre la renta de las empresas, el impuesto de retención, el impuesto sobre las ventas y el impuesto sobre los servicios son algunos de los impuestos que se pagan al gobierno.

No obstante, este conocimiento abarca una variedad de aspectos relacionados con los impuestos (Sidelnykova et al., 2022), incluyendo: leyes fiscales, obligaciones fiscales, clasificación fiscal, deducciones y créditos fiscales, calendario fiscal, cumplimiento tributario, planificación fiscal, y comunicación con las autoridades fiscales.

Por lo que, el conocimiento tributario es fundamental para evitar problemas legales y financieros relacionados con los impuestos, garantizando el cumplimiento normativo y tomando decisiones financieras informadas (Sidelnykova et al., 2022). Ante ello, se plantea la siguiente hipótesis:

H3: El conocimiento tributario incide positivamente en los emprendimientos familiares del cantón La Maná.

Metodología

Ruta de investigación

La investigación tuvo un enfoque cuantitativo con un diseño no experimental en la evaluación de las prácticas contables y el conocimiento financiero de los emprendimientos familiares del cantón La Maná. Esto se realizó de acuerdo con los factores que influyen en su utilización para el desarrollo de las pymes dentro del mercado.

Por consiguiente, se correlacionó la variable independiente prácticas contables (dimensiones: registro y seguimiento financiero; planificación y presupuesto) y la variable dependiente conocimiento financiero (dimensiones: comprensión de estados financieros y conocimiento tributario) para determinar cuál es el nivel de influencia en los emprendimientos familiares del cantón La Maná.

Participantes

De acuerdo con Ugalde y Balbastre (2022), la población es un grupo o conjunto de caracteres que son objeto de investigación estadística. En este estudio, la población investigada fue de 375 emprendimientos familiares registrados en La Maná según el Instituto Nacional de Estadística y Censos (INEC, año). No obstante, se aplicó un muestreo probabilístico con un nivel de confianza del 95% y un nivel de error del 5%, el cual dio como resultado una muestra de 191 emprendimientos para el desarrollo de las encuestas y la investigación (ver tabla 1).

Tabla 1 Ficha de la muestra

| Parámetros | Descripción |

|---|---|

| Población | 375 |

| Entorno | La Maná |

| Método de captación | Encuesta |

| Procedimiento | Población en totalidad |

| Tipo de muestreo | Probabilístico |

| Nivel de Confianza | 95% |

| Nivel de Error | 5% |

| Muestra de Estudio | 191 |

Diseño del instrumento

El diseño de un instrumento para una encuesta es un proceso crucial que implica la planificación y creación de las preguntas que se van a utilizar para recolectar datos específicos (Díaz & Buenos, 2019). En este caso, para el diseño del instrumento se tomaron en cuenta factores que permiten identificar cuáles son las prácticas contables y el conocimiento financiero utilizados en los emprendimientos de La Maná. Para ello, se consideraron dimensiones como registro y seguimiento financiero, planificación y presupuesto, comprensión de estados financieros y conocimiento tributario. La encuesta está estructurada con 20 ítems, utilizando una escala de Likert de 1 a 5 (1= Totalmente en desacuerdo; 2= En desacuerdo; 3= Indeciso; 4= De acuerdo; 5= Totalmente de acuerdo). Finalmente, la información fue recolectada a través de Microsoft Forms, donde se creó un formulario que permitió realizar la encuesta de manera online.

La encuesta estuvo estructurada de la siguiente manera: la dimensión registro y seguimiento financiero incluyó 5 elementos (DSFA1; DSFA2; DSFA3; DSFA4; DSFA5); seguida de la dimensión planificación y presupuesto que incluyó 5 ítems (DPP1; DPP2; DPP3; DPP4; DPP5); la dimensión comprensión de estados financieros abarcó 5 elementos (CFC1; CFC2; CFC3; CFC4; CFC5). Finalmente, la dimensión conocimiento tributario abarcó 5 ítems (CFS1; CFS2; CFS3; CFS4; CFS5).

Validación del instrumento

El coeficiente de Cronbach es un método simple que permite medir la consistencia interna de un instrumento y es el método principal para identificar los constructos de medición (Sánchez, 2013). Sus coeficientes varían entre 0 y 1. Una puntuación más alta indica una mayor consistencia interna entre las preguntas. En general, se utiliza para evaluar las preguntas en una escala mediana de manera consistente con el mismo concepto o característica que se supone que se va a medir (Calizaya, 2020).

Tabla 2 Validación del instrumento

| Dimensión | Alfa de Cronbach | N de elementos |

|---|---|---|

| Registro y Seuimiento Financiero | 0.93 | 5 |

| Planificación y Presupuesto | 0.87 | 5 |

| Comprensión de Estados Financieros | 0.90 | 5 |

| Conocimiento tributario | 0.86 | 5 |

| Alfa Global | 0.96 | 20 |

La dimensión registro y seguimiento financiero obtuvo un coeficiente de 0.926, lo que indica una alta consistencia interna entre los cinco elementos que componen la dimensión. Por consiguiente, la dimensión planificación y presupuesto obtuvo un coeficiente de 0.868, lo que indica una consistencia adecuada. Aunque ligeramente más bajo que el anterior, sigue siendo un valor aceptable. La dimensión comprensión de estados financieros tuvo un coeficiente de 0.899, lo que muestra una consistencia más sólida. Finalmente, la dimensión conocimiento tributario obtuvo un alfa de 0.864.

El alfa global fue de 0.959, lo que indica una consistencia interna muy alta en el conjunto completo de 20 preguntas utilizadas en el estudio. Esto sugiere que el cuestionario en su conjunto es confiable para medir el conocimiento financiero de los emprendimientos familiares en el cantón La Maná.

Resultados

En los resultados de la investigación se aplicó la identificación del perfil sociodemográfico a la muestra de estudio que se dirigió. Posteriormente, se realizó un análisis factorial exploratorio que incluyó la determinación de la prueba KMO y la prueba de esfericidad de Bartlett, la matriz de factores y varianzas explicadas, un gráfico de sedimentación de ítems y la matriz de componentes rotados. Para finalizar, se empleó el coeficiente Rho de Spearman para aprobar las hipótesis planteadas. Para realizar todos estos procedimientos se utilizó el software estadístico Statistical Package for the Social Sciences (SPSS).

Perfil del encuestado

El perfil sociodemográfico proporciona una visión detallada de los emprendimientos familiares del cantón La Maná en relación con diversas características demográficas y de negocio. Por ello, el sexo de los representantes de estos negocios es: el 85% mujeres, mientras que el 15% son hombres, lo que indica que las mujeres predominan. La mayoría de los emprendedores tienen edades comprendidas entre los 29 y 38 años, representando el 55% del total. Seguido por aquellos que tienen entre 19 y 28 años con el 27,5%, lo que sugiere que la mayoría de los emprendedores están en el rango de edad de adultos medios. Por otro lado, casi la mitad de los emprendimientos (47,5%) se encuentra en la zona rural, seguido de cerca por la zona urbana (42,5%) y solo el 10% están ubicados en la zona céntrica. La mayoría de los emprendimientos familiares tienen una existencia de 7 a 9 años con el 37,5%, seguido de cerca por aquellos con más de 10 años con el 27,5%, lo que sugiere que muchos de los emprendimientos tienen cierta estabilidad en el tiempo. De estos emprendimientos, la industria predominante es la comercial con el 62,5%, seguida de la producción con el 20%, servicios con el 5%, la agrícola con un 2,5% y otros con el 10%. Finalmente, el tamaño del emprendimiento se divide de la siguiente manera: la mayoría de los emprendimientos familiares son pequeños con el 47,5%, seguido por los emprendimientos medianos con el 37,5% y únicamente el 15% corresponden a emprendimientos grandes con más de 50 empleados.

Tabla 3 Perfil sociodemográfico del encuestado

| Frecuencia | Porcentaje | ||

|---|---|---|---|

| Sexo | Masculino | 28 | 15.0% |

| Femenino | 163 | 85.0% | |

| Edad | Menores de 18 años | 14 | 7.5% |

| 19 a 28 años | 53 | 27.5% | |

| 29 a 38 | 105 | 55.0% | |

| 39 a 48 | 14 | 7.5% | |

| Más de 49 años | 5 | 2.5% | |

| Ubicación del emprendimiento | Zona urbana | 81 | 42.5% |

| Zona rural | 91 | 47.5% | |

| Zona céntrica | 19 | 10.0% | |

| Tiempo de existencia | Menos de 2 años | 29 | 15.0% |

| De 3 a 6 años | 38 | 20.0% | |

| De 7 a 9 años | 72 | 37.5% | |

| Más de 10 años | 52 | 27.5% | |

| Industria | Comercial | 119 | 62.5% |

| Producción | 38 | 20.0% | |

| Servicios | 10 | 5.0% | |

| Agrícola | 5 | 2.5% | |

| Otro | 19 | 10.0% | |

| Tamaño del emprendimiento | Pequeña (1-10 empleados) | 91 | 47.5% |

| Mediana (11 - 50 empleados) | 72 | 37.5% | |

| Grande (Más de 50 empleados) | 28 | 15.0% | |

| Total | 191 | 100.0% |

Análisis factorial exploratorio

KMO y Prueba de Esfericidad de Bartlett

El KMO o Kaiser-Meyer-Olkin, al igual que la prueba de esfericidad de Bartlett, son estadísticas que se utilizan para realizar el análisis factorial y evaluar si los datos son adecuados para realizar este tipo de análisis (Machuca & Álvarez, 2022). Por otro lado, el nivel de significancia (Sig.) muestra los niveles de error a los que deben estar expuestos los resultados (inferior a 0.05) (Acuña et al., 2022).

Tabla 4 KMO y Esfericidad de Bartlett

| Medida de adecuación muestral de Kaiser-Meyer-Olkin. | 0.782 | |

| Prueba de esfericidad de Bartlett | Chi-cuadrado aproximado | 950.158 |

| gl | 190 | |

| Sig. | 0.000 | |

Nota: Resultados obtenidos del software estadístico Spss.

En este estudio, el valor KMO fue de 0.782, lo que indica que los datos tienen una adecuación muestral sólida para realizar un análisis factorial exploratorio, lo que da como resultado que las variables relacionadas con el conocimiento financiero y las prácticas contables están correlacionadas lo suficiente como para proceder a realizar el análisis factorial exploratorio. Por consiguiente, el valor del chi-cuadrado es significativamente diferente de 0.000, lo que indica que la matriz de calificación no es una matriz de identidad.

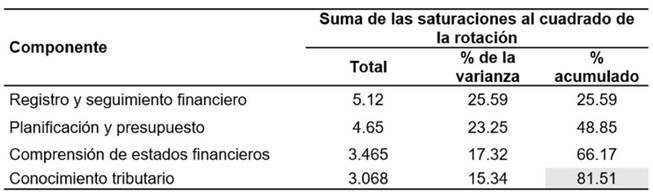

Varianzas explicadas

El análisis de varianza explicada es una parte importante del análisis factorial exploratorio que le ayuda a comprender qué parte de la varianza total de sus datos se explica por cada componente o dimensión identificada en el análisis (Oladipo et al., 2022). En este caso, los resultados muestran que las diferencias se explican en aspectos relacionados con los conocimientos financieros y las prácticas contables en las empresas familiares del cantón La Maná.

El componente registro y seguimiento financiero explica el 25% de la variación total en la matriz, lo que significa que esta dimensión sí es responsable de explicar una parte significativa de la variabilidad de respuestas relacionadas en los emprendimientos familiares. La dimensión planificación y presupuesto explicó el 23% de la variación total, lo que indica que los dos primeros componentes explican casi la mitad de la variación total. Asimismo, la dimensión comprensión de estados financieros explica el 17%, lo que indica que sumando estos dos componentes anteriores explican más del 66%. Finalmente, la dimensión conocimiento tributario obtuvo el porcentaje de 15%. Sumando este porcentaje al acumulado de los tres primeros componentes, se obtuvo una acumulación del 81% de la variación total en los datos.

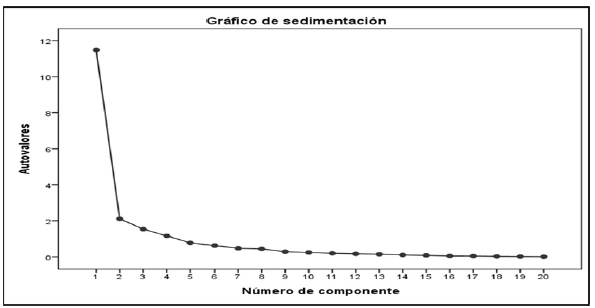

Gráfico de sedimentación

De acuerdo con Ramírez (2022), el gráfico de sedimentación permite visualizar la estructuración del constructo planteado para los emprendimientos familiares de acuerdo con las respuestas obtenidas por parte de los encuestados, así como también la orientación y percepción conforme a la investigación que se está realizando.

El gráfico de sedimentación dio a conocer que a partir del ítem 1 y 2 forma una línea diagonal o un codo en dirección al eje (x); por consiguiente, desde la pregunta 3 a la 20 comienza a formarse un codo, lo que refleja consistencia conforme a las respuestas obtenidas por parte de las encuestas en relación con las prácticas contables y el conocimiento financiero de los emprendimientos familiares del cantón La Maná.

Matriz de componentes rotados

La matriz de componentes rotados es una herramienta importante en el análisis factorial exploratorio y se utiliza para simplificar la interpretación de los factores extraídos, ajustando las variables originales para que sean más fáciles de interpretar que otras variables que se determinan en el análisis (Guamán et al., 2021).

Tabla 6 Matriz de componentes rotados

| Componente | ||||

|---|---|---|---|---|

| Registro y Seguimiento Financiero | Planificación y Presupuesto | Comprensión de Estados Financieros | Conocimiento tributario | |

| DSF1 | 0.829 | 0.307 | -0.058 | 0.098 |

| DSF2 | 0.700 | 0.230 | -0.019 | 0.526 |

| DSF3 | 0.709 | 0.334 | 0.045 | 0.512 |

| DSF4 | 0.712 | 0.199 | 0.064 | 0.545 |

| DSF5 | 0.683 | 0.231 | 0.459 | 0.160 |

| DPP1 | 0.356 | 0.746 | 0.088 | 0.112 |

| DPP2 | 0.684 | 0.318 | 0.317 | 0.056 |

| DPP3 | 0.762 | 0.213 | 0.378 | 0.253 |

| DPP4 | 0.821 | 0.139 | 0.364 | 0.043 |

| DPP5 | 0.165 | 0 731 | 0.194 | 0.418 |

| CFC1 | 0.251 | 0866 | 0.208 | 0.192 |

| CFC2 | 0.308 | 0.848 | 0.273 | 0.210 |

| CFC3 | 0.364 | 0.726 | 0.268 | 0.270 |

| CFG 4 | 0.231 | 0.298 | 0.800 | 0.202 |

| CFC5 | 0.031 | 0.248 | 0.808 | 0.367 |

| CFS1 | 0.286 | 0.187 | 0.857 | -0.002 |

| CFS2 | 0.105 | 0.660 | 0.463 | 0.235 |

| CFS3 | 0.216 | 0318 | 0.360 | 0.799 |

| CFS4 | 0.249 | 0.302 | 0.184 | 0.784 |

| CFS5 | 0.206 | 0.483 | 0.477 | 0.550 |

Ante lo expuesto, la dimensión Registro y Seguimiento Financiero sostuvo a los elementos: el emprendimiento familiar mantiene registros financieros precisos y actualizados (DSF1); el emprendimiento familiar realiza un seguimiento regular de los ingresos y gastos de nuestro negocio (DSF2); el emprendimiento familiar documenta adecuadamente las transacciones financieras (DSF3); el emprendimiento familiar mantiene un archivo organizado de recibos y facturas (DSF4); el emprendimiento familiar evalúa periódicamente nuestros registros financieros para tomar decisiones informadas (DSF5); el emprendimiento familiar elabora presupuestos anuales (DPP1); el emprendimiento familiar sigue un plan financiero para alcanzar nuestros objetivos (DPP2); el emprendimiento familiar ajusta su presupuesto en función de los cambios en el negocio (DPP3); el emprendimiento familiar utiliza proyecciones financieras para tomar decisiones estratégicas (DPP4).

Esta dimensión se vinculó con los factores registro y seguimiento financiero y planificación y presupuesto, ya que obtuvo un coeficiente de correlación alta, lo que da como resultado que considerando la alta correlación con los aspectos de planificación y presupuestación, esta relación muestra que la gestión financiera eficaz, incluido el registro y seguimiento adecuados, está estrechamente relacionada con la planificación financiera y la elaboración de presupuestos en las empresas familiares del estado. Esto significa que las personas que tienden a mantener registros financieros precisos y actualizados también probablemente participen en la planificación financiera y la elaboración de presupuestos como parte de la gestión de su negocio (Machuca & Álvarez, 2022). Esta conexión puede ser útil para comprender mejor cómo estas dos regiones conectadas contribuyen al éxito y la estabilidad de las empresas familiares en el estado de La Maná.

Por consiguiente, la dimensión planificación y presupuesto abarcó a los elementos: el emprendimiento familiar piensa que la planificación financiera es una parte integral del negocio (DPP5); los emprendimientos familiares entienden completamente los balances generales y estados de resultados (CFC1); los emprendimientos saben cómo interpretar los indicadores financieros clave de nuestro negocio (CFC2); comprenden el flujo de efectivo y su importancia para la liquidez (CFC3). Esta dimensión abarcó los ítems de los factores planificación y presupuesto y comprensión de los estados financieros, por lo que se evidenció un coeficiente de correlación positiva - moderada. Por lo tanto, la importancia de esta dimensión radica en su papel fundamental en la toma de decisiones financieras informadas y en el logro de la estabilidad y el éxito en los emprendimientos familiares.

Las correlaciones positivas y moderadas entre los ítems de esta dimensión sugieren que existe una relación consistente entre la planificación financiera y la comprensión de la información financiera en estas empresas familiares. Esta relación es importante porque indica que los propietarios de empresas que valoran la planificación financiera y comprenden aspectos clave de los informes financieros tenderán a comprender mejor la gestión financiera de su empresa (Rano, 2022). Esto les permite tomar decisiones más estratégicas e informadas que pueden contribuir a la rentabilidad y crecimiento de su empresa familiar en el estado La Maná.

La dimensión comprensión de los estados financieros abarcó a los elementos: están familiarizados con los conceptos de ingresos, costos y márgenes de beneficio (CFC4); los emprendimientos pueden identificar áreas de mejora en nuestro rendimiento financiero (CFC5); los emprendimientos conocen las obligaciones fiscales específicas de nuestro emprendimiento familiar (CFS1); los emprendimientos están al tanto de las deducciones fiscales disponibles para nosotros (CFS2). De modo que, los emprendimientos encuestados vincularon estos elementos con las dimensiones planificación y presupuesto y comprensión de estados financieros por obtener una correlación alta. De manera similar, las puntuaciones altas entre estos ítems y las dimensiones de planificación, presupuesto y comprensión de los estados financieros indican que la comprensión financiera integral está asociada con la planificación estratégica y la gestión financiera eficaz por parte de los emprendimientos familiares. Por tal razón, se evidenció que los emprendedores que no están comprendiendo los conceptos financieros, y no pueden identificar áreas de mejora, así como tampoco reconocen sus obligaciones tributarias, mucho menos sus beneficios de exenciones fiscales (Oladipo et al., 2022).

Finalmente, la dimensión conocimientos fiscales obtuvo un nivel de aceptación baja: los emprendimientos saben cómo planificar estratégicamente sus impuestos (CFS1); los emprendimientos entienden las consecuencias fiscales de nuestras decisiones comerciales (CFS2); los emprendimientos mantienen registros fiscales precisos y cumplen con todas las regulaciones fiscales (CFS3). El bajo nivel de reconocimiento en términos de conocimientos tributarios puede ser preocupante, ya que sugiere que pueden existir importantes áreas de mejora en la gestión tributaria de las empresas familiares en el estado de La Maná. La falta de conocimientos y prácticas fiscales adecuados puede tener consecuencias negativas para la situación financiera y jurídica de la empresa familiar. Es importante que estos empresarios aprovechen el asesoramiento y la educación fiscal para garantizar que cumplan con sus obligaciones fiscales y optimicen su situación fiscal (Alcívar et al., 2022). Esto puede contribuir a la estabilidad y el éxito a largo plazo de su negocio.

Discusión

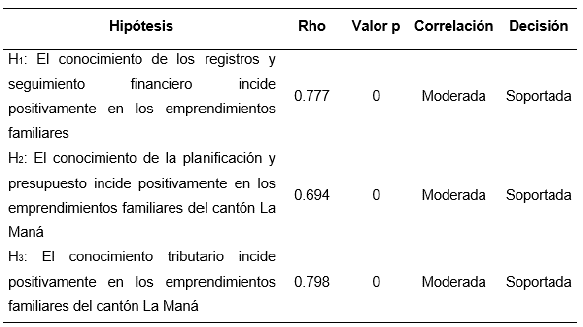

El coeficiente de evaluación Rho de Spearman es utilizado para medir la relación entre dos variables que no siguen una distribución normal y pueden tener una relación no lineal (Soto, 2021). En esta investigación, fue aplicado para analizar la relación entre las prácticas contables y el conocimiento financiero en diferentes dimensiones.

La hipótesis 1 enunciada como el conocimiento de los registros y seguimiento financiero incide positivamente en los emprendimientos familiares determinó una variación positiva moderada con un valor p significativo (Rho = 0.777; valor p = 0.000). Este resultado expuso que hay evidencia sólida de que el conocimiento en registros financieros está relacionado positivamente con el éxito de los emprendimientos del cantón La Maná.

La hipótesis 2 planteó que el conocimiento de la planificación y presupuesto incide positivamente en los emprendimientos familiares donde se obtuvo un coeficiente de magnitud positiva moderada (Rho = 0.694; valor p = 0.000). No obstante, hay evidencia sólida de que el conocimiento en planificación y presupuesto está relacionado positivamente con el éxito de los emprendimientos familiares en el cantón La Maná.

La hipótesis 3 expuesta como el conocimiento tributario incide positivamente en los emprendimientos familiares indicó una correlación moderada con un nivel de significancia aceptable (Rho = 0.798; valor p = 0.000). Esta correlación indicó que el conocimiento tributario está relacionado positivamente con el éxito de los emprendimientos familiares del cantón La Maná.

Conclusiones

En base a los resultados del análisis factorial exploratorio se puede afirmar que existe una clara estructura subyacente en las respuestas proporcionadas por los emprendedores familiares en relación con su conocimiento financiero en las prácticas contables. El análisis reveló que las dimensiones evaluadas como registro y seguimiento financiero, planificación y presupuesto, y conocimiento tributario están relacionadas y se agrupan en torno a los conocimientos financieros que poseen los emprendedores familiares.

Se observó que cada una de esas dimensiones (registro y seguimiento financiero, planificación y presupuesto y conocimiento tributario) cuenta con elementos específicos que, en su conjunto, contribuyen a la comprensión global de las prácticas contables y el conocimiento financiero. Por lo que se evidencia que los emprendimientos familiares en el cantón La Maná poseen niveles moderados de conocimiento financiero en estas áreas.