Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkLa historia de Chile de Claudio Gay mostró cómo los peones agrícolas del siglo XIX eran una clase social oprimida y completamente controlada por los hacendados y comerciantes. También mostró cómo por su trabajo, recibían bajos salarios que se esfumaban rápidamente debido al alto precio de los productos que adquirían en la tienda de las mismas haciendas, situación que los llevaba a endeudarse y, a la larga, a perder la libertad de escoger dónde y para quién trabajar. Esas condiciones laborales y de vida visualizadas por Claudio Gay fueron recogidas por la historiografía chilena, sobre todo la de izquierda que, buscando los orígenes de la opresión de los trabajadores, concluyó que la situación miserable de los trabajadores agrícolas se remontaba a los tiempos coloniales. Los trabajos, por ejemplo, de Gabriel Salazar (Labradores; Mercaderes),José Bengoa y Arnold Bauer no solo confirmaron lo observado por Claudio Gay, sino que también destacaron la permanencia de esas condiciones en el siglo XIX y en las primeras décadas del siglo xx en todo el valle central de Chile. A algo similar llegó también Guillermo Bravo ("Temporalidades Jesuitas") cuando comparó la situación laboral de las haciendas vistas por Gay con la vida de los trabajadores en las haciendas jesuitas, concluyendo que las condiciones laborales y salariales eran parecidas en ambos tipos de haciendas durante los siglos coloniales y el siglo XIX.

Sin embargo, esas formas salariales y de vida del peonaje rural, visto para la zona central, no pueden ser extensibles a otras partes del viejo territorio de la Capitanía General de Chile 3. En realidad, la historiografía chilena nos da pocas luces sobre la realidad de los campesinos que vivían lejos de la zona central. Aunque sabemos del Norte Chico por los trabajos de Carmagnani y Barahona, conocemos poco la realidad de los campesinos del sur de Chile y, sobre todo, de una zona tan periférica como lo era la frontera. Además de eso, recalcamos que las fuentes usadas por Claudio Gay y los historiadores mencionados son relatos y testimonios de trabajadores, tomados de casos judiciales, guardados en el Archivo Nacional de Chile, que forman parte de casos criminales o civiles donde el trabajador puede ser uno de los comparecientes o un testigo a los hechos impugnados. Al recordar que solo una fracción de los trabajadores acudieron a los tribunales para resolver sus problemas laborales o judiciales, concluimos que las fuentes usadas dejan fuera del análisis a la mayoría de los trabajadores de las haciendas que pretendieron estudiar. Por eso, partimos con la hipótesis de que las condiciones vistas por Claudio Gay no pueden ser generalizadas para todo el territorio y haciendas del Chile del pasado. Además, creemos que un estudio sobre el salario y la movilidad social de los trabajadores agrícolas -que es el centro de este trabajo- solo puede ser realizado con fuentes primarias que muestran no solo el mundo del trabajo de una hacienda colonial del siglo XVIII, sino también la vida cotidiana y social de sus trabajadores.

Desde esta perspectiva de análisis, el estudio de una hacienda periférica-fronteriza del siglo XVIII, San Telmo de Queyilque, ubicada en el obispado de Concepción4, es un buen ejemplo para abordar el problema de los salarios y de la movilidad social de los trabajadores agrícolas. Los libros de cuentas de la hacienda nos sirven para reconstruir el mundo laboral de todos sus trabajadores y, en especial, el relativo al pago de sus salarios. Esos libros corresponden a los años 1758, 1761, 1762-1764, 1782-1783 y, en ellos, el dueño del predio, Miguel Vallejos5, registraba el pago del salario de sus trabajadores6. Los libros entregan también valiosa información sobre el carácter social de los trabajadores, la estructura del trabajo y el tipo de trabajo que desempeñaban dentro de la hacienda. Desde esa perspectiva, consideramos que el estudio puede ser un aporte a la historia del peonaje rural en una zona fronteriza7. Para facilitar el análisis de esta fuente primaria, los libros de cuentas de Miguel Vallejos, hemos dividido este trabajo en varias secciones o preguntas relacionadas con la información contenida en ellos.

Creemos que estos libros son importantes para entender el funcionamiento del sistema de deudas y trabajo colonial, porque a diferencia de los documentos judiciales, que solo incluían el balance final de cada cuenta, ellos muestran la evolución diaria de la cuenta de cada trabajador. Esta información, faltante en los trabajos sobre el peonaje colonial, es necesaria para poder analizar el sistema laboral de las haciendas coloniales. Afirmamos que para la contabilidad comercial y laboral de cualquier hacienda colonial era necesario usar y mantener libros de cuentas detalladas y que estos libros, en su forma original, son claves para entender los procesos coloniales relacionados con la administración de una hacienda.

Para poder comparar y confirmar los datos encontrados en los libros de cuentas de la hacienda San Telmo de Queyilque, usaremos adicionalmente datos parciales de una docena de otras haciendas del obispado de Concepción que datan de los siglos XVII y XVIII y los ya mencionados libros de cuentas de las haciendas jesuitas de Concepción. Analizamos aquí el sistema de contabilidad colonial, contratos de trabajo agrícolas, formas de pago y prácticas de mantención de los trabajadores. Por medio de aportes en estas áreas específicas esperamos entender mejor la realidad colonial del labrador agrícola. Debido a las fuentes primarias que aquí se utilizan, analizamos esta realidad desde la perspectiva del hacendado y no del observador externo, como en el caso de Claudio Gay o del trabajador como lo hacen los historiadores sociales.

¿Qué son los libros de cuentas? y ¿cuán comunes fueron durante la Colonia?

Los libros de cuentas o libros de contabilidad son justamente libros donde sus autores anotaron todos sus negocios de una forma ordenada para su uso privado. Los estudios clásicos de Armando de Ramón, Arnold Bauer y Guillermo Bravo, entre otros, crearon una tendencia equivocada dentro de la historiografía chilena al insinuar que las órdenes religiosas, especialmente los jesuitas, tuvieron una superioridad intelectual y administrativa en el manejo de sus haciendas (Bauer; Ramón y Larraín; Bravo "Temporalidades Jesuitas"). Esta superioridad con respecto a las haciendas seculares se basaba principalmente en la calidad de las fuentes disponibles, que incluían, en los casos de las órdenes religiosas, varios libros de cuentas parciales. Al no encontrar libros similares para las haciendas seculares, se insinuó que por su falta de educación y cultura los hacendados coloniales no tuvieron la capacidad de utilizar, entre otras cosas, libros de contabilidad.

Ignoraron que en los casos judiciales citan regularmente los libros de cuentas de los hacendados seculares y que se les obliga a entregar información detallada sobre cosechas anteriores, deudas y censos impagos entre otras cosas. La existencia de los libros de cuentas entre los comerciantes regionales, se ve en el caso de las deudas impagas del alférez Francisco León Garay (1654), (anh, RA vol. 2524, pieza 1) y en el inventario de los bienes del capitán Celedonio Camus Sevallos (1676), (anh, RA vol. 601, pieza 2) entre otros ejemplos. En ambos casos, los tasadores hicieron hincapié en que las deudas que aparecieran en la tasación eran resúmenes de las cuentas personales que los deudores tenían, con el comerciante hacendado, en su libro de cuentas.

En el lado agrícola, los hacendados Basco Contreras y Jorge Lorenzo de Olivar usaron extensivamente sus libros de cuentas para defenderse cuando el manejo de sus haciendas fue cuestionado. En el caso específico de Basco Contreras, él entregó a la Real Audiencia un resumen detallado de sus gastos y ganancias durante los años 1645-1649, cuando administraba las haciendas del fallecido alférez Melchor Contreras (anh, RA vol. 2760, pieza 2). En el otro caso, el veedor general Jorge Lorenzo de Olivar citó sus libros de cuentas por los años 1675-1682, para entregar al corte los gastos asociados con la reconstrucción de la hacienda de Quilacoya y su producción vinícola (anh, RA vol. 72, pieza 1).

Estos ejemplos y los testimonios de varios otros hacendados militares hacen referencia de dos formatos para la contabilidad de los libros de cuentas. El primero que llamaríamos los libros de "cargo y data", utilizan el formato de los libros de la Caja Real, donde la primera mitad del libro muestra los ingresos del comerciante o hacendado (cargo) y la segunda mitad los gastos de este (data). Al final de cada sección hacían un inventario que se incluía al principio del siguiente libro. La mayoría de los hacendados militares de alto rango utilizaron este formato de contabilidad.

El segundo formato se llama aquí "ha de haber y debe". En este formato, el hacendado o comerciante separa cada cuenta en una página aparte donde al lado izquierdo anota los ingresos (ha de haber) y al derecho los descuentos (debe). Los pequeños comerciantes y hacendados utilizaron este formato por su simplicidad y por el tamaño de los libros que generalmente se hacían cosiendo varias hojas dobladas por la mitad. Los libros de cuentas de la hacienda de Miguel Vallejos corresponden a este segundo formato, y contienen anotaciones y registros de todos los negocios relacionados con la hacienda, como por ejemplo las cuentas con sus trabajadores o habilitadores, el estado de sus finanzas y la producción de su hacienda, San Telmo de Queyilque (anh, JF, leg. 12, pieza 14, f. 218)8.

Insistimos en que los libros de cuentas coloniales, como los de Miguel Vallejos, eran esenciales en cada negocio y hacienda y que existían en cada uno de ellos. El hecho de que no tenemos más ejemplares no es un reflejo de su bajo uso, sino de la información confidencial que se guardaba allí y la privacidad que generalmente se respetaba. En este sentido, aclaramos que los libros de cuentas de Miguel Vallejos están incluidos en el juicio de partición de bienes, no por su información económica, sino porque el hacendado murió intestado y la información relacionada con su última voluntad se encontraba allí (anh, JF, leg. 12, pieza 14, f. 244)9. Su hijo eligió los cuatro libros que resumieron mejor esta información y solo por eso se incluyeron como evidencia en el caso. Tres de los libros tenían datos relacionados con el patrimonio del hacendado, su dote, la partición de bienes de su padre, un borrador de su testamento, mientras que el cuarto indicaba sus cuentas pendientes al momento de fallecer. Se puede confiar en los libros como fuentes primarias únicas, porque justamente muestran contratos personales entre el hacendado y sus trabajadores, quienes jamás pensaron publicar o utilizar esta información por razones políticas o judiciales.

En resumen, los hacendados y comerciantes coloniales utilizaron un sistema de contabilidad donde ellos anotaron en libros de cuentas todos sus negocios formales e informales, sin preocuparse por su tamaño u origen. Los casos judiciales, donde se encuentra la mayoría de las fuentes que regularmente se utilizan en las investigaciones históricas, solo utilizan resúmenes notariados de estos libros, lo cual hace muy raro que se encuentren en su forma original dentro de un pleito civil. Al revisar dichos libros, se puede entender mejor la contabilidad colonial y las formas de la administración local de las haciendas rurales.

¿Qué significa que un trabajador indique que gana 5 pesos al mes o 35 pesos al año? Y más importante que esto ¿qué diferencias hay entre los dos?

Aquí analizamos el significado y la práctica de los contratos informales del trabajo agrícola colonial y su aplicación dentro de la economía rural10. El análisis se basa no solamente en los reglamentos y tasas coloniales sino en los casos judiciales y los libros de cuentas de varias haciendas coloniales. Estas últimas nuevamente son claves para entender mejor los contratos informales en la práctica colonial y su uso en forma general.

Lo poco que sabemos sobre los contratos de trabajos agrícolas coloniales se puede resumir en dos investigaciones clásicas, sobre la mano de obra colonial. Primero Álvaro Jara, quien mostró los asientos de trabajo de los siglos XVI y XVII, donde justamente los trabajadores agrícolas se acordaron para trabajar por uno o dos años con reglamentos o tasas muy específicos (Trabajo). La segunda investigación es de Luz María Méndez, quien analizó la estructura del trabajo indígena fronterizo, por medio de las cuentas del ejército de Arauco, en la reconstrucción de varios fuertes de la frontera ("Trabajo"). Su trabajo, situado en el siglo XVIII, nos permite ver los contratos temporarios y la disponibilidad de la mano de obra indígena para hacer diversos trabajos estatales.

Los libros de cuentas de la hacienda San Telmo de Queyilque clarifican la función de los contratos y cómo se cumplieron en la vida diaria de los trabajadores. Muchos historiadores, cuando han estudiado el salario agrícola, han cometido el error de multiplicar el salario mensual por los doce meses del año para dar a conocer el salario anual (Bravo "Temporalidades Jesuitas"; Retamal). Si el sistema fuera así, todos los trabajadores tendrían contratos anuales, como el mayordomo u ovejero cuyos trabajos no cambiaban día a día. Sin embargo, las fuentes judiciales muestran lo contrario, en que la mayoría de los trabajadores solo trabajaron con contratos mensuales, cuyo monto normal era 5 pesos al mes.

Antes de seguir con el análisis de los contratos del trabajo agrícola colonial sería necesario definirlos como tal. Los libros de cuentas de la hacienda Queyilque, revelan que cada trabajador, al llegar a la hacienda, abría una cuenta (contrato informal) con el hacendado donde el trabajador se alquilaba por un monto mensual de salario, anotaba la labor que ocuparía en la hacienda y se fijaba el primer día de trabajo. Esta cuenta era parte del libro de cuentas (han de haber y debe) que el hacendado manejaba. De vez en cuando, durante el contrato, el hacendado incluía anotaciones en la página, donde aparecía la cuenta del trabajador y al fin de cada contrato (mes o año) los dos ajustaban la cuenta y decidían su renovación o no.

La duración y estructura de los contratos de los trabajadores coloniales cambió paulatinamente a lo largo del tiempo. Al decidir trabajar para un hacendado, los trabajadores agrícolas de principios del siglo XVII, indios libres o mestizos, tuvieron que asentarse, con un contrato escrito ante un notario, por uno o dos años. Al asentarse el trabajador, recibía un salario anual de 35 pesos (anh, JES, vol. 73 pieza 7). Normalmente, se les adelantaba la mitad del salario al asentarse, y el resto al final del primer año. Los administradores de las haciendas jesuitas, a los que siempre les faltó mano de obra, reclamaban el derecho de asentar indios de las reducciones transfronterizas y de sus misiones. La visita general de los indios del obispado de Concepción del fin del siglo XVII, matriculó un total de 234 indios libres trabajando en las estancias rurales del obispado (Stewart Indian labor; anh, GG, vol. 387, ff. 91-104; anh, GG, vol. 488, ff. 146-189; anh, GG, vol. 533, ff. 108-146; anh, GG, vol. 537, ff. 45-129; anh, GG, vol. 538, ff. 87-142). La gran mayoría de ellos tuvo contratos anuales y se quedó trabajando en la misma hacienda por años, si no décadas. Algunos documentos en el fondo jesuita del Archivo Nacional confirman que la mayoría de los trabajadores agrícolas de las haciendas jesuitas, en la primera mitad del siglo XVII, eran indios asentados con salarios anuales (anh, JES, vol. 73 pieza 7; anh, JES, vol. 24 pieza 1).

Sin embargo, no todas las haciendas utilizaron trabajadores libres para sus labores agrícolas, muchas utilizaron indios de encomienda, indios esclavos o indios amigos de las reducciones fronterizas para algunas de sus faenas agrícolas. Los indios de encomienda y los indios amigos de la frontera no pudieron hacer contratos anuales y los indios esclavos no eran libres para hacer contratos. Aun así, todos ellos podían trabajar por periodos de tiempo más cortos, lo cual dio origen a contratos mensuales y al arriendo de trabajadores11. En 1680, el sargento mayor Jorge Lorenzo de Olivar testificó que los dieciséis indios que trabajaron para él en la hacienda de Quilacoya solamente trabajaron un total de cuatro meses al año, en las faenas relacionadas con la producción vinícola, para lo cual fueran pagados según la tasa de aquel tiempo (anh, RA, vol. 72, pieza 1). Las cuentas de las haciendas de Basco Contreras y las haciendas jesuitas, muestran variaciones de la misma realidad del siglo XVII (anh, RA, vol. 627, pieza 3; anh RA, vol. 1333, pieza 7; anh, RA, vol. 2275, pieza 2; anh, RA, vol. 2760, pieza 2; anh, RA, vol. 2994, pieza, 10; anh, JES, vol. 24, pieza 1; JES, vol. 25, pieza 1), con algunos trabajadores laborando todo el año y otros solamente en las temporadas de la siembra y cosecha.

El parlamento de Quillín, en el año 1641, y el posterior fin de la esclavitud indígena, en el año 1674, permitieron el ingreso masivo de potenciales trabajadores agrícolas desde la Araucanía hacia las haciendas fronterizas (Villalobos). Mientras que muchos de estos trabajadores migraron al valle central, un porcentaje no menor de ellos se quedó trabajando en las estancias del obispado de Concepción. Este aumento de trabajadores potenciales durante el siglo XVIII, permitió un cambio en la estructura de los contratos laborales. Los contratos de uno o dos años, que impidieron la movilidad laboral casi desaparecieron, y fueron reemplazados paulatinamente con los contratos mensuales y como consecuencia el llamado vagabundaje fronterizo (Góngora Vagabundaje).

Los libros de cuentas de la hacienda de San Telmo de Queyilque muestran tres formatos de contratos con los trabajadores agrícolas. Primero, para los trabajadores temporeros usaron un contrato de quince días de duración con un salario fijo de 2 pesos y 4 reales. Al final de los quince días hubo un ajuste de cuentas entre el trabajador y hacendado, donde al trabajador podía pagársele su salario y si había más trabajo seguía en la hacienda, de lo contrario, el trabajador se iba a trabajar en una hacienda vecina, con la opción de volver cuando hubiera más trabajo.

El segundo formato de contrato, fueron los contratos por mes, en el que los peones "mensuales" recibieron un salario de 5 pesos al mes. La mayoría de ellos trabajó mes a mes con un ajuste de cuentas al final12. De este grupo, algunos trabajaron solamente uno o dos meses al año, mientras que la mayoría seguían por diez meses o más.

El último formato de contrato que usó Miguel Vallejos en su hacienda fue el contrato por año; en 1760, tenía unos tres trabajadores contratados por año con un salario fijo de 35 pesos. Ellos fueron el mayordomo, un peón de confianza y el ovejero. Ellos recibieron la mitad de su pago al comenzar el año y el resto en diversos momentos durante el año. Al final del contrato, ajustaron las cuentas y en algunos casos renovaron sus contratos para un segundo año.

Las cuentas de San Telmo de Queyilque clarifican la razón por la cual los hacendados utilizaron, en la mayoría de los casos, contratos mensuales en vez de anuales. Los contratos anuales del ovejero y del mayordomo indican una fecha de comienzo y finalización, mientras que los contratos de quince días o un mes se refieren a una cantidad de días trabajados y no fechas del calendario. Un mes de trabajo era justamente treinta días trabajados, lo cual explica por qué el salario anual era la suma de siete meses de trabajo y no de doce. El hacendado no logró que trabajaran los domingos y los festivos, por lo cual no se les iban a pagar estos días. Tampoco quiso pagar por los días de lluvia o los días donde no hubo bastante trabajo para todos. Por esa razón, utilizaron los contratos mensuales, que fueron de treinta días trabajados, sin contar días religiosos, festivos, o descansos13. El dicho del campo de "día trabajado, día pagado," es el que mejor explica la realidad laboral del siglo XVIII.

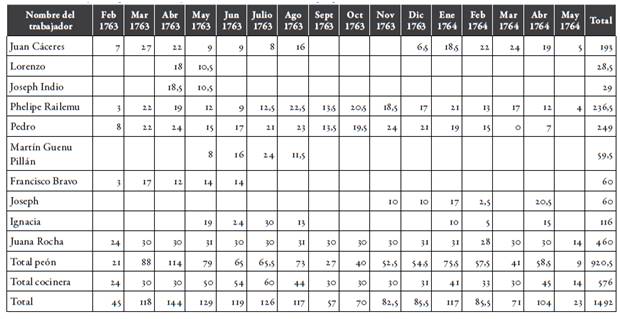

Los libros de cuentas de Miguel Vallejos son el mejor ejemplo que tenemos de los días de trabajo en una hacienda agrícola. Los cuatro libros muestran no solamente quién trabajó en la hacienda durante el año, sino también cuáles días trabajaron. La tabla 1 muestra los días trabajados de los diez trabajadores que contrató Miguel Vallejos entre los meses de febrero de 1763 y mayo de 1764. De ellos, solamente uno trabajaba todos los días, doña Juana Rocha, la cocinera de la casa. Los peones de confianza Phelipe Railemu, Pedro Indio y Juan Cáceres trabajaron solamente entre diez y veinte días mensuales. Los días trabajados muestran que la semana laboral se definió entre lunes y viernes solamente con las cocineras trabajando durante el fin de semana. Pedro, el peón, con la mayor cantidad de días trabajados, tuvo un promedio de quince días de descanso por cada treinta días trabajados. Aun él, siendo el peón de confianza de la hacienda, solamente trabajó nueve días en el mes de junio, cuando las lluvias invernales detuvieron todo trabajo agrícola.

Tabla 1 Días trabajados por los trabajadores de la hacienda Queyilque 1763-1764

Fuente: ANH, jp, leg. 12 # 14, ff. 244-273.

En resumen, al asentarse en una hacienda colonial, los trabajadores agrícolas acordaron contratos informales por quince días o un mes. Estos contratos se completaron no con el paso de los días, sino con la suma de los días trabajados. Al final del contrato, el hacendado ajustó las cuentas con el trabajador y decidieron la renovación del contrato. Los trabajadores de confianza pudieron utilizar los contratos anuales, los cuales solamente eran la suma de siete meses de trabajo porque en general no se trabajaron los domingos o días festivos. Los contratos mensuales permitieron la libre movilidad de trabajadores y a la vez protegieron a los hacendados de gastos adicionales para trabajadores no necesitados.

¿Cómo les pagaron los hacendados a sus trabajadores? Y ¿por qué los trabajadores siempre estuvieron endeudados?

Los registros que hemos analizados en el Archivo Nacional de Chile no nos indican mucho sobre las formas de pago en Chile colonial y, en general, la historiografía chilena nos da pocas luces sobre el tema. Pero con el rastreo de docenas de documentos de los siglos XVII y XVIII del Archivo Nacional y los libros de cuentas de Queyilque, tenemos unas conclusiones sobre este aspecto vital en la historia campesina colonial.

Como mencionamos anteriormente, en el siglo XVII los indios libres o peones que se asentaron en las haciendas hicieron contratos de dos años con un salario de 35 pesos al año. El padre Joseph Revollar, procurador del Colegio Jesuita de Concepción, dijo: "Nicolás, Felipe su hijo y Alonso se vinieron a esta estancia por su voluntad pidiendo nos querían servir como libres a concierto de 35 pesos por año" (ahn, JES, vol. 73, pieza 7). El mismo procurador dijo en una segunda carta: "que el mismo día se huyó con su mujer otro indio Juan Catilab nacido y criado en esta estancia y que nos está debiendo casi medio año de salario que el pidió adelantado" (anh, JES, vol. 73, pieza 7). Los salarios anuales fueron adelantados para que el hacendado pudiera asegurar legalmente su mano de obra para el próximo año. Las visitas generales que hicieron los corregidores en la última década del siglo XVII mostraron que la mayoría de los indios libres fueron asentados por un periodo de dos años, con su salario parcialmente adelantado (Stewart Indian Labor; anh, GG, vol. 387, ff. 91-104; anh, GG, vol. 488, ff. 146-189; anh, GG, vol. 533, ff. 108-146; anh, GG, vol. 537, ff. 45-129; anh, GG, vol. 538, ff. 87-142).

El salario que recibieron los trabajadores agrícolas de los siglos XVII y XVIII fue muy similar a lo que recibieron los soldados de la frontera. En realidad, muchos de los productos que recibieron los hacendados-militares como su salario militar fueron rápidamente entregados a sus trabajadores agrícolas para cubrir sus salarios. En 1696, los cosecheros de Concepción testificaron que ellos tuvieron que cambiar los vales que recibieron, al vender su trigo al ejército, por telas en la tienda de la Caja Real de Concepción, para así pagar los salarios de sus trabajadores. Tres inventarios del siglo XVII de la Caja Real de Concepción muestran que se depositaron allí géneros, notas de pago, y una porción pequeña de plata sellada.

Un ejemplo judicial entre unos trabajadores agrícolas y su hacendado sobre el pago de sus salarios, se ve en el caso de los indios del capitán Ignacio Molina y su mujer doña Ana Lemus y Sevallos. Sus trabajadores los demandaron por no haberles pagado sus jornadas de servicio personal. Ellos alegaron que su encomendero no les había entregado vestuario y comida para su sustento y que los obligaban a trabajar en la ciudad de Concepción sin salario. En abril de 1701 entrevistaron a los indios involucrados y les preguntaron sobre sus condiciones de trabajo y sus salarios. El indio Ignacio Neculante dijo que hace dos años que no importaban los 7 pesos y medio del tributo. Además dijo que recibió una arroba de vino a 12 reales, un chuchillo de 4 pesos y 3 reales, y que se le deben 37 pesos de su salario. El segundo entrevistado, Alonso Llancavilu, dijo que su amo siempre lo había pagado y añadió que le pagaron con algunas ovejas y carneros. El tercero, Pascual Basquiquire, dijo que Molina lo trajo a la ciudad hace tres años con la promesa de hacerlo zapatero y que le prometió una huerta en la estancia y que lo había pagado en géneros (anh, RA, vol. 1421, pieza 2).

Un segundo ejemplo de salario agrícola del fin del siglo XVII se ve en una pelea sobre la identidad y origen de varios indios, supuestamente de la reducción de Ayllacuriche, doña Micaela Saavedra, esposa del capitán Martín Urra, entregó los boletos del salario de su indio de depósito Antón Huelo, con su mujer e hijos para probar que él había estado con ella por varios años y que ella le había pagado sus salarios como correspondía (anh, RA, vol. 2669, pieza 5).

Tabla 2 Memoria y razón de lo que tengo dado al indio Antón Huelo y a su mujer e hijos que me asisten en el año 1694

Fuente: ANH, ra, vol. 2669, pieza 5, ff. 112-113

A los trabajadores agrícolas de los siglos XVII y XVIII se les pagó con mercancías como telas, herramientas de trabajo, ganados, productos agrícolas de la propia hacienda o comidas de lujo como azúcar o yerba mate. Raúl Sánchez indica que, además de eso, el vino fue el dinero de la tierra durante casi toda la Colonia en la zona fronteriza. Estas conclusiones son las mismas a las que llegaron Julio Retamal, Guillermo Bravo (La administración) e Iván Inostroza cuando estudiaron los salarios de varias haciendas del obispado de Concepción.

Para confirmar estas conclusiones y ver mejor las formas de pago utilizamos nuevamente los libros de cuentas de la estancia de Queyilque. Estos libros utilizan un formato único de contabilidad para mostrar los pagos de los salarios de los trabajadores, cuyo formato es engañoso a primera vista. Varios autores han escrito sobre las excesivas deudas que contrajeron los trabajadores con el avance de sus sueldos y préstamos del patrón (Salazar Mercaderes). Efectivamente, estas deudas existían, pero al mirar las cuentas de los trabajadores individualmente, aparece una imagen diferente.

Recordamos que las cuentas personales registradas en los libros de cuentas, con los trabajadores y comerciantes, tienen el siguiente formato: primero el nombre y contrato del trabajador o comerciante con la fecha y hacienda donde tiene la cuenta. Después, está el monto de la deuda anterior o lo que le alcance al hacendado del libro o página anterior. Lo que sigue son varias fechas con los días de trabajo y la deuda de los productos pagados. Las cuentas llevan dos sumas de números distintos, una de ganancia y una de descuentos (véase tabla 3).

TABLA 3 Sección de la cuenta de Phelipe Raylemu, indio libre

Fuente: anh, jp, leg. 12 # 14, f. 276, el resto de su cuenta esta en los folios 276, 276V, 287, 287V.

La primera suma de números, de la mano izquierda dice: "hay de haber" y corresponde al dinero que ha ganado el trabajador desde el último ajuste de cuentas. Al final de cada contrato, normalmente treinta días de trabajo, se encuentra una anotación que dice, "ajustamos su mes y quedamos en paz", después de lo cual el monto del salario ganado aparece en el extremo izquierdo de la hoja al lado de la frase que corresponde al día. Solo se anota en esta columna de la hoja al final del contrato y no diariamente como se ha pensado.

La segunda suma que aparece en el lado derecho son los descuentos o deudas. La mayoría de las anotaciones en la página son justamente descuentos o deudas, ellas tienen el siguiente formato: la fecha del día, la cantidad de días trabajados, la cantidad del producto recibido y, finalmente, su valor monetario. Por ejemplo, una anotación decía: "hoy 25 de este mes lleva 15 días trabajando y debe V de vino de cuatro reales". En el lado derecho estarían relacionados los 4 reales y, de vez en cuando, la suma hasta el momento de las deudas.

Al ver las cuentas, la cantidad de deudas es muy evidente, pero no la cantidad de ganancias, lo cual hace pensar que los trabajadores tienen allí deudas mucho más grandes de lo que realmente son. En la parte inferior de la hoja, el hacendado hace un ajuste de cuentas donde la suma de los dos lados revela la ganancia o deuda final del trabajador. En algunos casos, el contrato terminó con el fin de la hoja, pero en la mayoría de las cuentas, el proceso se repite en varias hojas del mismo libro o libros. Mientras que algunos de los trabajadores estables de Miguel Vallejos siempre tenían más descuentos que ganancias, la mayoría de los temporeros tenían saldos positivos en sus cuentas en el momento de salir de la hacienda.

La tabla 3 muestra una porción de la cuenta de Phelipe Raylemu en los tres meses de 1761; allí se ve que Phelipe trabajó un total de 73 días. Por su salario, se puede deducir que hizo compras de trigo, carne y accesorios personales para su familia. Por ejemplo, el 28 de febrero compró un poncho pehuenche por 8 pesos y, algunos días después, pagó una deuda de 2 pesos que tenía su mujer con el hacendado. Al final de la hoja, Phelipe había acumulado 15 pesos de pago y casi 17 pesos de descuentos. Por el total de 1761, Phelipe recibió 39 pesos de descuentos con un saldo positivo de casi 4 pesos en su cuenta (anh, JP, leg. 12, pieza 14, ff. 276 y 278).

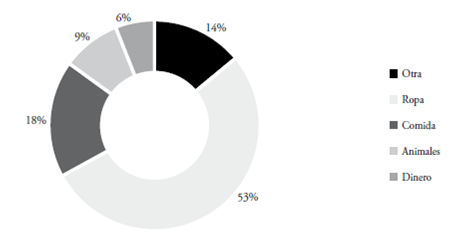

El pago del trabajador siempre fue un hecho personal entre él y el hacendado. Cada pago era diferente y casi nunca se les pagó a dos personas en los mismos días ni menos con los mismos productos. Tres de los cuatro libros de cuentas de Queyilque contienen pagos en detalle14, los cuales muestran que el 53% de los pagos corresponden a géneros u otras especies de ropa, como sombreros y espuelas, mientras solamente el 6% fue en dinero metálico (gráfica 1).

Los géneros como paños de Bretaña y Castilla eran los más populares y explican por qué el 53% de los pagos vinieron de esta forma. Algunos también compraron hilo blanco y cintas de varios colores. En 1761, el mayordomo Joseph Gavilán recibió la mitad de su sueldo en paños de Castilla, mientras que, en el mismo año, cuatro de sus compañeros recibieron ponchos o sombreros. Cuchillos y espuelas también fueron populares con los hombres, especialmente para los que solo trabajaron por quince o treinta días (anh, JP, leg. 12, pieza 14, f. 279). Finalmente, en 1762, las dos cocineras recibieron tela de seda azul para hacer unos vestidos. Más importante es que hay una concordancia estrecha entre los precios de los productos pagados a los trabajadores y sus precios en las cuentas de compras con los comerciantes regionales, que compraron la cosecha de la hacienda con telas y géneros de Concepción. No hubo un alza general en los precios de los productos comprados de los comerciantes regionales en el momento de entregarlos como salario. También es posible que los trabajadores seleccionaran los productos que quisieron recibir entre los que trajeron los comerciantes regionales en sus visitas a la hacienda.

La segunda categoría de pagos más grande fue la comida o productos agrarios de la hacienda, con un 18% del total. Verduras, frutos y granos como trigo, cebada, ají, papas, cebollas, coles, sandias y chalotes fueron muy populares como forma de pago en los meses de la cosecha. Algunos de los trabajadores con familias compraron varias fanegas de trigo o cebada para el invierno, mientras que otras compraron tamaños más pequeños para su uso personal. Siendo que los trabajadores recibieron raciones alimenticias mientras trabajaron en la hacienda, la comida comprada tenía que ser para su uso en los meses de poco trabajo o para sus familias.

En 1758, varios de los trabajadores recibieron azúcar y yerba mate como pago, pero eso no se ve en otros años, a lo mejor por el alza del precio de dichos productos o la falta de comerciantes de Santiago que los traían. Un producto estable durante los tres años estudiados fue el pan, que siempre se vendió por porción a medio real. Los otros productos de esa categoría fueron el tabaco, el vino y el aguardiente. La mayoría de los trabajadores compraron cantidades pequeñas de tabaco para su uso personal. El normal era entre medio real hasta dos reales algunas veces al año. El uso de tabaco de los trabajadores fluctuaba en el año y con la disponibilidad del producto. En 1758, compraron solamente 1,5 reales del tabaco, pero en 1761 compraron 14 reales y en 1763 llegó hasta 32 reales.

El pago con vino o aguardiente también variaba por año, y se entiende que el vino tuvo dos propósitos, además del uso personal, primero como el dinero del campo para comprar productos de otros hacendados y segundo para beber en días festivos. El 1.° de enero de 1761 tiene la siguiente anotación en la cuenta del indio Manuel: "debe 11,5 reales de vino que tomó para la pascua" (anh, JP, leg. 12, pieza 14, f. 277). En 1758, el vino fue el 5% del pago total mientras que el aguardiente fue el 1%, cantidad que recibieron solamente tres trabajadores. Eso cambió un poco en 1761, cuando el vino subió al 6%, siendo entregado a ocho diferentes peones. En 1762, el mismo año que Miguel Vallejos canceló su deuda con el comerciante Joseph de la Jara con 588 pesos de vino, el vino aumentó al 15% de los salarios. El indio Martín Guenu Pillan recibió la mitad de su salario en vino, mientras que otros varios recibieron cantidades más altas que otros años (anh, JP, leg. 12, pieza 14, ff. 280). Se supone que la importancia del vino como salario de los trabajadores dependía en gran parte de la cosecha de la hacienda del mismo año.

Debido a que la hacienda de Queyilque tuvo ganado y potreros, los animales y sus productos, como charqui y pieles, fueron una forma importante de salario. Pagar con corderos, con un valor de 2 o 3 reales cada uno, también fue bastante común. En 1762, se entregaron 20 corderos como forma de pago. Sin embargo, los animales o sus productos fueron un porcentaje chico del salario con un total del 9%. Ellos podían haber sido utilizados para la crianza o consumo del trabajador15.

Pero, siendo que cada salario era diferente, hubo excepciones. En 1761, Joseph Rojas "el gordito", se alquiló por 35 pesos al año; el 18 de abril del mismo año recibió una vaca lechera por 4 pesos. Durante los días siguientes recibió un toro por 2 pesos, dos corderos de 2 reales cada uno y una segunda vaca lechera por 4 pesos. En el año recibió 4 corderos y 3 vacas que alcanzaron casi la mitad de su salario (anh, JP, leg. 12, pieza 14, f. 285). En febrero de 1758, Dionisio Pereyra recibió un caballo castaño por 8 pesos y 3 pesos de accesorios, cubriendo la mitad de su salario ese año (anh, JP, leg. 12, pieza 14, ff. 97 r.-97 v.).

La categoría más pequeña de los pagos fue dinero efectivo con solo un 6%. En 1758, Petrona, la cocinera casada con Luis, el peón de confianza de la hacienda, recibió la mitad de las monedas de plata (anh, JP, leg. 12, pieza 14, ff. 103 r.-103 v.). Durante el año ella recibió 20 reales de plata mientras que el año siguiente, el más alto fue el peón Higuera con 10,5 reales (anh, JP, leg. 12, pieza 14, f. 101). En 1761, fue doña Juana de la Rocha, cocinera de la casa, quien recibió la mitad del dinero entregado a los trabajadores con unos 43 reales (anh, JP, leg. 12, pieza 14, ff. 278 r.-278 v. y 288 v.). Siendo que ella y Petrona trabajaron todos los días, quizás ellas podían exigir más fácilmente el pago en dinero sin reservaciones.

El último 14% de los pagos cae en el grupo de otros. Hay dos grupos de pagos muy distintos que hemos incluido en el grupo de otros. Primero, a veces los pagos no se registraron en los libros estudiados y dejaron a los peones con cuentas positivas, como los saldos positivos al finalizar el último contrato del libro. Segundo, algunos de los trabajadores tuvieron cuentas con otros hacendados o comerciantes regionales, los cuales pagó Miguel Vallejos, en nombre de sus trabajadores. La cancelación de deudas contraídas por los trabajadores con otros hacendados o con la iglesia fue un constante en los cuatro libros.

Las deudas contraídas por los trabajadores con los hacendados no desaparecieron con la muerte de una de las partes o su salida de la hacienda. En 1782, el peón Juan de la Vega murió mientras trabajaba en la hacienda, algunos días después sus herederos vinieron y cancelaron su deuda (anh, JP, leg. 12, pieza 14, f. 228). En las mismas listas de deudas había varios nombres con cruces señalando que ya estaban fallecidos. Por otro lado, en 1761, el peón Manuel se fugó de la hacienda con una deuda de 4 reales más un caballo y un poncho que sacó en el momento de la fuga. La anotación hecha el día de la fuga dice: "Se fugó y me salió debiendo 4 pesos 2 reales" (anh, JP, leg. 12, pieza 14, f. 277). Algunos días después, cuando ya había recuperado los bienes perdidos, Miguel hizo una segunda anotación en su libro: "El gueni Manuel que se fugó le debo una enjalma valdrá 2 pesos 4 reales y más 5 reales resto de un poncho que le quite y un caballo en el cual lo tiene cobrado don Diego Illanes aún no me lo ha entregado" (anh, JP, leg. 12, pieza 14, f. 277).

¿Uno se podría preguntar por qué Miguel Vallejos siempre anotaba en su libro de cuentas sus deudores si no había mucha esperanza de cobrarlos? Una de las razones se encuentra en las anotaciones en las cuentas de los peones donde el mismo hacendado pagó sus deudas contraídas con otros hacendados en el momento de contratarlos, diciendo que era lo que tenía que hacer. Las listas de deudores sirvieron como una "lista negra". Para poder trabajar nuevamente en el vecindario la deuda tenía que ser pagada por el nuevo patrón. Por ejemplo, en 1758, el peón Dionisio Pereyra trabajó en la hacienda durante los meses de enero y febrero; salió de la hacienda en marzo y a hacia finales de mayo volvió y empezó a trabajar como antes. El 27 de mayo tiene la siguiente anotación: "debe dos pesos que pague a Casimiro Fontalba para él" (anh, JP, leg. 12, pieza 14, ff. 97 r.-97 v.). Obviamente, la cancelación de dichas deudas salía de la cuenta del salario con el nuevo hacendado y fue un requisito para volver a trabajar en la zona.

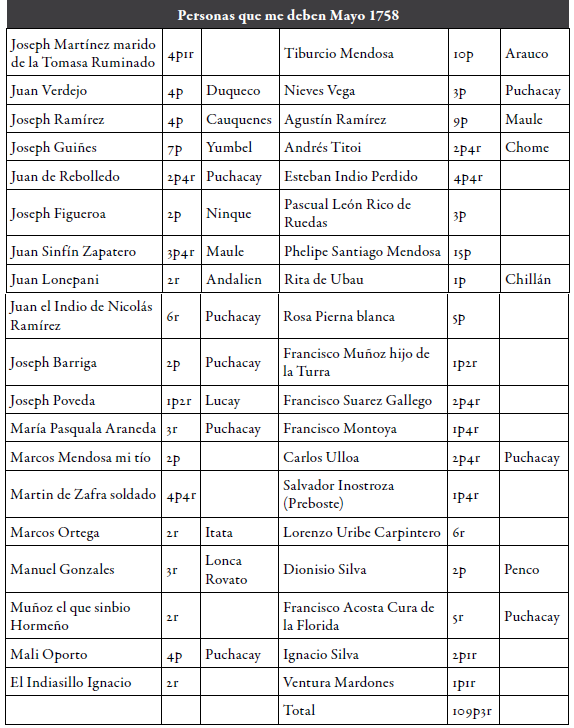

Cada libro de la hacienda de Queyilque muestra una lista general de sus deudores y deudas, donde incluyó las deudas o balances positivos de sus trabajadores y extrabajadores. Varias listas similares de las haciendas jesuitas y las particiones de bienes de varios hacendados (anh, RA, vol. 1846, pieza 4; anh, RA, vol. 2275, pieza 2; anh, RA, vol. 2760, pieza 2a) han sido estudiadas. Por ejemplo, el testamento de don Juan Cruz de la Jara, un hacendado de Yumbel, contiene una lista de más de cincuenta deudores, la mayoría con deudas pequeñas entre 5 y 10 pesos, que corresponden a las cuentas de sus trabajadores (anh, NY, vol. 1, ff. 88-94). Los trabajadores agrícolas del siglo XVM el obispado de Concepción no manejaron deudas grandes porque se les pagó de a poco y porque los hacendados nunca tuvieron géneros y productos de sobra para adelantarles16.

TABLA 4 Lista de deudores de Miguel Vallejos en el año 1761, que muestra el monto de la deuda y el origen del trabajador

En resumen, cada trabajador tenía su propia hoja de pago donde el hacendado anotaba cada descuento (pago) que recibía durante el tiempo de su contrato. Al cumplir el contrato se sumaba el monto pactado y se relacionaba en la parte izquierda de la hoja. Al final de la hoja se sumaban ambos lados para ver el estado real de la cuenta. Los trabajadores recibieron una combinación personalizada de ropa, asesorías17, comida, animales y dinero como salario de su trabajo. Se les pagó de forma individual durante la ejecución del contrato, lo cual siempre dejaba a los trabajadores con pequeñas deudas, hasta el final. En el caso de la hacienda de Miguel Vallejos existe una relación estrecha entre los precios que pagó el hacendado para los géneros del comerciante regional y su precio en el momento de usarlo como forma de pago.

¿Cómo se mantenían ligados los trabajadores a la hacienda?

Mientras que no había trabajo para todos los trabajadores durante la mayoría del año, era necesario tenerlos disponibles para trabajar durante la siembra y cosecha. Sin embargo, durante este tiempo hubo mucha competición para un número finito de trabajadores, lo cual dio origen a varias modalidades o prácticas que permitieron el acceso a trabajadores durante estos tiempos. Aquí llamamos estas prácticas "beneficios", dos de los cuales analizaremos a continuación.

Primero, en las haciendas grandes la mayoría de los trabajadores con sus familias, recibieron pequeños pedazos de tierra prestadas para sembrar sus propias chacras. Estos trabajadores, conocidos más adelante como inquilinos, se diferenciaron de los arrendatarios porque no tuvieron derechos de tenencia sobre la tierra. Un hacendado de Puchacay, don Thomas Matus de la Parra, testificó que él tenía once inquilinos en su parte de la hacienda Chancal y que todos ellos trabajaron para él en su hacienda. Su cuñado, don Joseph Bernal, también tuvo varios inquilinos en la mitad de la hacienda Chancal, quienes también trabajaron para él (anh, JP, leg. I, pieza 28). Los inquilinos tuvieron la oportunidad de sembrar y cultivar sus tierras para así aumentar sus cortas ganancias y mejorar económicamente. Ellos pagaron un canon de parte de su cosecha y con algunos meses de trabajo, como peones de la hacienda (Góngora Origen).

El inquilinaje en el obispado de Concepción sirvió para dos propósitos. Primero, ayudó a mantener a los peones viviendo en la hacienda y les dio una razón económica para quedarse allí y formar una familia. Para los peones sin tierras, la posibilidad de ser inquilino fue la única manera de tener tierras para alimentar a sus familias. El segundo propósito de los inquilinos fue aumentar la tierra labrada de la hacienda. Normalmente el inquilino usó tierras desocupadas de la hacienda que no habían sido usadas anteriormente por el hacendado. Así el hacendado gozó del trabajo libre de los inquilinos que talaron sus bosques y limpiaron su tierra, para así poder plantar sus cortas chacras.

El inquilinaje existió en casi todas las haciendas grandes durante el siglo XVIII, pero, en la región de Concepción, el inquilinaje estuvo ausente en muchas de las haciendas medianas, solamente un tercio de las haciendas tenían inquilinos, pero más de la mitad tuvieron arrendatarios. Las haciendas medianas de la zona no tenían bastante tierra de buena calidad para entregarles a sus trabajadores, así que esto los obligó a tener peones estables en vez de inquilinos18. Peones de planta que vivían dentro de los límites de la hacienda y a veces tenían pequeñas huertas, pero no pagaban un canon y podían ser expulsados cuando el hacendado quisiera19.

Los deberes de los inquilinos del siglo XVIII se ven en la documentación que se entregó a la Real Hacienda tras la expulsión de los jesuitas. Los administradores temporales de las haciendas mantuvieron todos los contratos vigentes y suministraron una gran cantidad de información sobre el sistema del inquilinaje. Por ejemplo, el administrador de la estancia jesuita de Cato, en la cordillera arriba de la ciudad de Chillán, entregó información sobre los 27 inquilinos que pagaron sus cuotas anuales con un mes o dos meses de trabajo en la hacienda. Ratificaron el sistema de 5 pesos por 30 días de trabajo y comentaron que el sistema llevaba años en función (anh, JES, vol. 432, pieza 7).

Aparte de la posibilidad de llegar a ser inquilino, el segundo beneficio estructurado que tuvieron los peones rurales fue su manutención y alimentación por parte del hacendado. Julio Retamal Ávila mostró en su estudio sobre la viña de Quilacoya que durante el siglo XVII, a los trabajadores se les entregaron raciones semanales para su alimentación (Retamal; anh, RA, vol. 72, pieza 1). Los peones, tal como los soldados y los indios encomendados, recibieron alimentos como harina, carne, sal, vino y productos de las huertas locales para que pudieran preparar su propia comida. Los hacendados usaron el mismo formato de la entrega de comida durante el siglo XVII, que usó el ejército estacionado en los fuertes, los trabajadores del rey y los reos de Santiago y Concepción20.

En cambio, durante el siglo XVIII, en vez de la entrega de alimentos a los trabajadores, los hacendados contrataron cocineras encargadas de preparar las comidas para el hacendado y sus trabajadores. La partición de bienes de don Timoteo Semper21, hacendado del paraje de Quilacoya, contiene los boletos de pagos de unas docenas de trabajadores en 1795, que muestran la estructura de la alimentación de su hacienda, que se puede dividir en tres grupos diferentes.

El hacendado les pagó a los peones del primer grupo 5 pesos mensuales más su alimentación. Ellos vivían en la hacienda y generalmente fueron hombres solteros. A su vez, él les pagó a los peones del segundo grupo 6 pesos, 4 reales mensuales sin su alimentación. Ellos vivían en las haciendas o tierras cercanas y tenían familias que los alimentaban. A los trabajadores del tercer grupo se les pagó solamente 5 pesos mensuales, sin el derecho de alimentación, ellos normalmente eran menores de edad o parientes de otros trabajadores. El derecho de alimentación no se garantizó y formó parte de algunos de los contratos de trabajo, pero no todos.

En resumen, aun cuando no hubo bastante trabajo diario en la hacienda para justificar la contratación de trabajadores, era necesario asegurar su disponibilidad para los tiempos de mayor necesidad laboral. Por esta razón, se instaló el sistema de inquilinaje, que garantizó primero que los trabajadores estarían disponibles por cualquier necesidad dentro de la hacienda, y a la vez aumentó sin mayores costos la producción de la hacienda en general. En esta zona, la mayoría de los inquilinos pagó su canon anual en treinta o sesenta días de trabajo y le vendió sus cosechas al hacendado para cancelar sus deudas de la compra de géneros u otras especies. Los demás trabajadores recibieron raciones alimenticias, generalmente, en forma de comidas preparadas por una cocinera contratada, lo que les permitió enfocarse en trabajar, sin tener que preocuparse por su propio sustento.

Conclusiones

Los libros de cuentas de la hacienda de San Telmo de Queyilque revelan cómo funcionaba el sistema laboral de una hacienda colonial del siglo XVIII. Nos ofrecen una mirada privilegiada de la vida, no solamente de los trabajadores agrícolas sino también del hacendado Miguel Vallejos. Al ver sus cuentas personales, con sus ingresos y gastos, comenzamos a ver el mundo colonial desde sus ojos. Debido a ello, es más simple ver la relación económica que existía entre el trabajador y su hacendado. Una relación económica y social, que al contrario de lo que indica la historiografía nacional, raramente terminaba en tribunales o protestas.

Al entender cómo funcionaba el sistema de trabajo agrícola es más fácil interpretar y analizar las acusaciones coloniales y los comentarios relacionados con la mano de obra rural y su función política dentro de la sociedad. A diferencia de lo que dicen Gabriel Salazar (Labradores) y José Bengoa, existió un sistema laboral colonial, conocido por todas sus partes y actores, que funcionó alrededor de la propiedad rural. Un sistema de costos y valores que permitía la sobrevivencia del trabajador y su familia. En muchos casos, solo recibieron salarios que servían para la mantención de sus vidas, pero aun así se agilizó la formación de la sociedad rural y el crecimiento gradual de la economía chilena del siglo XVIII.

En el caso del obispado de Concepción, el sistema laboral que se formó con las primeras haciendas del siglo XVII se mantuvo intacto hasta el final del siglo XVIII. Durante doscientos años, el pago mensual quedó estable en 5 pesos por cada treinta días trabajados. Solo quienes desempeñaban actividades especializadas, como los carpinteros, albañiles y mayordomos, alcanzaron mayores ganancias. Aun así, la vida cotidiana de los trabajadores agrícolas mejoró con el paso de los años. Mientras que al principio del siglo XVII llegaba poca mercancía de afuera, al final del siglo XVIII, Concepción recibía docenas de barcos provenientes de España, Perú, México y Filipinas para nombrar solo algunos de sus lugares de origen.

El aumento de productos extranjeros para vender en el mercado chileno significó para su economía una brusca caída de los precios de estos productos. Marcello Carmagnani y Sergio Villalobos mostraron cómo esta caída de precios cambió el funcionamiento de la economía y permitió, o mejor dicho dio acceso, a los productos de origen extranjero a una mayor parte de la población local. El mismo fenómeno se ve en los precios de la producción local, donde antes la falta de productores mantenía altos los precios, hasta principios del siglo XVIII, cuando el aumento gradual de la producción de trigo, vino y carne salada ya se veía en la reducción de sus precios en los mercados locales.

La vida diaria de los trabajadores de Miguel Vallejos no era fácil. Para algunos de ellos, que vinieron del sur del río Biobío, significó dejar atrás sus familias y sistemas culturales para emergerse una nueva cultura y estilo de vida. Para los mestizos y españoles pobres significó poder trabajar para aumentar sus cortas ganancias, lo cual permitió la continuación del sistema colonial que solo se extinguió a mediados del siglo XIX con las reformas republicanas.