Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El crecimiento institucional educativo de la Orden de Predicadores se dio con la fundación del Colegio de Santo Tomás de Aquino, establecido en Santafé a inicios del siglo XVII. La fundación correspondía a la obra pía que quiso dejar Gaspar Núñez a favor de la orden1. El colegio fue incorporado rápidamente a esta última el 11 de julio de 1608, "con la condición de pedirle a su Santidad el traslado del título de universidad que ostentaba el Estudio General del Convento de Nuestra Señora del Rosario al Colegio de Santo Tomás" (Plata y Reyes 100), traspaso que fue autorizado cuatro años después por Paulo V (Pacheco 560). La figura de universidad le permitiría a la orden establecerse como institución educativa con los máximos niveles de estudio, además de tener la posibilidad de otorgar grados, recibir regalías reales y vincularse a las redes de poder más importantes en el Nuevo Reino de Granada por medio de sus estudiantes.

Sin embargo, la lucha por la monopolización del contexto educativo llevó a una competencia entre la Orden de Predicadores y la Compañía de Jesús. Esta lucha entre las órdenes llevaría a una serie de demandas y procesos legales que durarían todo el siglo XVII y que impedirían que ambas comunidades lograran consolidarse como universidades en ese siglo2. Pese a ese contexto de pleitos, el Colegio y Universidad de Santo Tomás (CUST de ahora en adelante) logró ganar algunos reconocimientos. El Consejo de Indias falló a favor de los dominicos en torno al legado de Núñez, legitimó su estatus por medio de una bula y breves pontificios a partir de 1612 (AGN, c, c, 1, ff. 419 r.-422 v.) y, además, logró compartir las facultades de otorgar grados en las mismas áreas y periodos que le habían autorizado a los jesuitas. Finalmente, según los dictámenes del papa Clemente XI y por decreto del 3 agosto de 1701, la Corona dictaminaría el estatus final de la educación en el Nuevo Reino de Granada: tanto el cusT3 como la Academia Javeriana tendrían los mismos derechos y posibilidades de otorgar grados en Santafé (Plata y Reyes 116; Pacheco 563). En síntesis, la batalla por el monopolio de la educación en el Nuevo Reino de Granada había terminado en tablas para ambas instituciones.

Los estudios que desde su fundación ofreció el CUST se relacionaron con lo que importaron los dominicos (Bernadot 190) como currículo de estudios generales,

[...] diseñado en 1259 por Alberto Magno y Tomás de Aquino, y con la que organizaron las primeras universidades coloniales [...] Y consistían en estudios de artes o filosofía durante tres o cuatro años. Trienio de filosofía en el que se estudiaba dialéctica, filosofía y metafísica; estudios de Teología, que duraban entre cuatro y seis años y donde era obligatorio el estudio de la Summa Teológica de Santo Tomás, y el estudio de la sagrada escritura, lenguas hebrea y griega (para el caso europeo) y en América colonial se encontraba relacionado con las lenguas indígenas. (Plata y Reyes 76-77)

El funcionamiento del CUST se guiaba por el régimen de castas y las constituciones excluían a cualquiera que no demostrara con suficiencia su "limpieza de sangre". Solo existían algunas excepciones vinculadas a los indígenas que fueran descendientes de caciques prominentes y algunos individuos acaudalados (Plata y Reyes 68-69). La mayor parte de los cargos eran ocupados por miembros de la Orden de Predicadores. La estructura de ingresos del CUST en la primera mitad del siglo XVIII contaba con los sistemas tradicionales de financiamiento de las órdenes religiosas, es decir, haciendas, censos, donaciones, obras pías, capellanías, cofradías y, de manera adicional, los ingresos por concepto de derechos de grados relacionados con sus actividades formativas.

Una de las responsabilidades delegadas a los rectores fue el manejo de las cuentas de manutención. Los padres debían llevar libros de gastos y estos contenían, entre otras informaciones, aquella relativa a las compras de alimentos, enseres y objetos para el uso y el consumo de los colegiales. Al revisar las Constituciones de los padres dominicos para el Colegio de Nuestra Señora del Rosario, que se inspiraron en las del Colegio de Salamanca, podemos observar, por ejemplo, regulaciones más específicas en los temas de consumo de alimentos:

Constitución IX: Disponemos, que sean tratados con toda dezencia los collegiales, y combitores en la comida: y que su ordinario sea algún asado por principio, o de tocino o de lomo, o de cabrito, que luego se les dé, o gigote4 de carnero o albóndigas, o pastel en vote, o cosa semejantes, lo tercero, la olla con baca y carnero, con tocino, y repollo: y lo último postre de algún dulce de trapiche, o queso, o cosa semejante, y los días de capilla se les añada un cuarto de ave, o conejos, o tórtolas, o perdices, que pareze que basta para el regalo decente con templanza christiana. Y a la cena algún gigote, o ajiaco5 con los mismos postres.

Más los viernes y días de quaresma se les dará un par de huevos, y un guisado de garvanzos, alverjas, o habas, dos pescados, arroz y postre a comer, y lo mismo el sábado. Más el viernes no se les dé de cenar, sino algunas hervas aderezadas, y algún postre de dulce: los sabados se les podrá dar de cenar algunas hervas, una tortilla de huevos y su postre. (AHUR, c, 4, f. 3 v.)6

Gran parte del consumo de alimentos en el CUST era producto de la adquisición en el mercado, pero otros productos se encuentran relacionados con otros canales de abastecimiento, vinculados con las obligaciones de la Corona en cumplimiento del Patronato Regio o por conducto de las propias haciendas relacionadas con la orden.

Este trabajo busca abordar, de manera central, la información relacionada con el consumo de alimentos que se compraban en el mercado, cuya adquisición se encuentra registrada en el libro de gastos del CUST. La información hallada en este libro permite reconstruir parte de esa historia de los alimentos consumidos, poniendo en evidencia no solo los factores de la dimensión económica y la dependencia geográfica del mercado, sino también una concepción de mundo de parte de los miembros de esa comunidad mediante los productos con que se alimentaban en su cotidianidad.

En términos generales, la historiografía colonial del Nuevo Reino de Granada se ha preocupado por esta temática, con una gama relativamente amplia de textos, enfoques e interpretaciones (Saldarriaga, "Consumo"; Saldarriaga, Alimentación;P. F. Vargas; Alzate; Amaya y Torres; Bonnett; Castaño; Pérez; Zambrano; Restrepo). Sin embargo, están por realizarse los estudios sobre el consumo, la reconstrucción de las canastas básicas alimenticias de las instituciones y la comprensión de las razones por las cuales en la Colonia se consumía cierto tipo de productos7. Es probable que ello se explique por problemas relacionados con la escasez documental, la dispersión de los datos y la dificultad para el procesamiento de la información de los libros de gastos8.

Esta investigación busca complementar parte de la historia del consumo de alimentos en la sociedad colonial temprana del siglo xviii, mediante el uso de una fuente documental inédita. Es un ejercicio muy preciso que se inserta en los problemas estructurales de la economía y la cultura. En este último aspecto en particular vale la pena retomar una perspectiva amplia y observar, como lo plantearían Mary Douglas y Baron C. Isherwood, que los bienes no son exclusivamente necesarios para la subsistencia, sino que también son necesarios para hacer visibles y estables las categorías de una cultura (74). En concreto, la investigación propone un análisis del gasto diario del CUST para los quinquenios de 1733-1737 y 1751-1755, una reconstrucción de la canasta de productos consumidos por la institución y la exploración cualitativa de las zonas de procedencia de algunos de los productos alimenticios. El estudio busca responder a dos preguntas fundamentales: ¿cuáles eran los productos consumidos por la comunidad del CUST durante los dos quinquenios? Y ¿qué nos permite comprender el libro de gasto diario sobre el consumo de alimentos y algunos patrones de la alimentación de la institución?

Comprar y registrar: los libros de cuentas de gasto diario y extraordinario

El registro de las compras de alimentos en los libros de gasto diario y extraordinario fue el mecanismo más utilizado por las diferentes órdenes religiosas en el Nuevo Reino de Granada. Los libros fueron usados para la organización de cuentas y el seguimiento de los costos que requerían las instituciones con el fin de garantizar el desarrollo de sus actividades en los diferentes conventos, colegios, hospitales y expediciones científicas (AGN, SAA-III, RH-C, 1254c; ACC, os, 9503, 9504, 9453, 9454, 9609, 9610, 9602, 9600, 9599, 9598, 9590, 9591, 9592, 9594; AHA, c, 457-458; AGN, AI 2; Alzate).

En los libros de gasto se registraron semanal o mensualmente compras de alimentos, de objetos, pagos de salarios y servicios, gastos en festividades y reparaciones. En América Latina este tipo de fuente documental ha permitido recientemente la realización de investigaciones relacionadas con la historia de los precios (Frid; Torres, "El comportamiento"), así como con el análisis de la organización y el funcionamiento de una institución como la Expedición Botánica (Amaya y Torres), o estudios sobre el consumo de alimentos en la sociedad neogranadina (Alzate; Pérez).

Para el presente estudio se ha utilizado una fuente inédita, que no ha sido empleada por la historiografía hasta el momento. Se trata del "Libro de gasto ordinario, extraordinario y recibo del Colegio y Universidad de Santo Tomás de Aquino de la Orden de Predicadores de la Ciudad de Santafé" (AGN, SAA-III, RH-C, 1254c). Las cuentas registradas en este libro comprenden desde junio de 1732 hasta julio de 17659, sin embargo, solo hemos trabajado los quinquenios de 1733-1737 y 1751-1755, porque son los periodos que contienen información más robusta, en los cuales se presenta una imagen detallada del consumo. Además, es importante recordar -como lo menciona Torres para el caso de los libros de Popayán- que no todos los libros "ofrecen datos continuos de todos los meses [...] los encargados de llevar los registros o bien en ocasiones no especificaban la unidad de medida por dinero invertido o bien hacían un resumen global de los 'gastos de cocina' o 'gasto diario'" ("El comportamiento" 636).

Estructura del gasto de la institución

Los gastos se dividían en "gastos ordinarios" y "gastos extraordinarios". Entre los primeros se encontraban gastos realizados en la compra de alimentos, leña, velas y algunas compras de loza, y dentro de los segundos se encontraban aquellos asociados con compra de loza, manteles, vestuario, el salario del cocinero, fiestas, papel para los colegiales, pagos por algunos trabajos (sacar la basura, desherbar, entre otros), medicinas y asistencia médica, reparaciones de objetos o infraestructura institucional y algunas compras esporádicas de alimentos que se llevaban a cabo y no se lograba incorporarlas a la sección de gastos ordinarios semanales; sin embargo, no era usual que se registraran compras de alimentos en este "gasto extraordinario", a excepción de dos productos que generalmente ingresaban por esta sección: el cacao y el azúcar (tabla 1).

TABLA 1 Muestra de algunos de los gastos extraordinarios realizados en el primer trimestre de 1733 en el CUST

| Mes | Producto | Pesos | Reales |

|---|---|---|---|

| Enero | Sábanas | 3 | 0 |

| Enero | Cacao | 1 | 4 |

| Enero | Medicinas y asistencia médica de dos hermanos | 4 | 0 |

| Febrero | Esteras y refacción de celda rectoral | 9 | 4 |

| Febrero | Pago al pintor | 3 | 0 |

| Febrero | Colocar apóstoles en la capilla, ángeles en el claustro | 3 | 0 |

| Marzo | Fiesta de santo Tomás en la iglesia y refectorio | 210 | 0 |

| Marzo | Papel | 1 | 0 |

| Marzo | Blanqueamiento de la capilla y claustros | 7 | 0 |

| Abril | Reparación de sillas | 1 | 0 |

| Abril | Cacao [dos millares] | 5 | 4 |

Fuente: elaboración propia a partir de AGN, SAA-III, RH-C, 1254c, f. 131

Las compras de muebles y enseres, las reparaciones de infraestructura y las celebraciones de festividades religiosas eran más costosas que otros gastos. Al analizar el volumen total de gastos (35 321 pesos) realizados entre 1732 y 1765, se observa que el 45 % (15 917 pesos) corresponde a "gastos ordinarios", frente a un 55 % (19 404 pesos) que se registró en los "gastos extraordinarios" (AGN, SAA-III, RH-C, 1254c). Teniendo en cuenta que nos interesa el fenómeno relacionado con el consumo de alimentos, hemos decidido analizar solamente el "gasto ordinario", pues allí se encuentran la mayoría de los productos de interés. El resto de los productos, objetos, servicios y egresos que constituyen el "gasto extraordinario" escapan del ámbito de análisis de esta investigación.

Composición general del gasto institucional

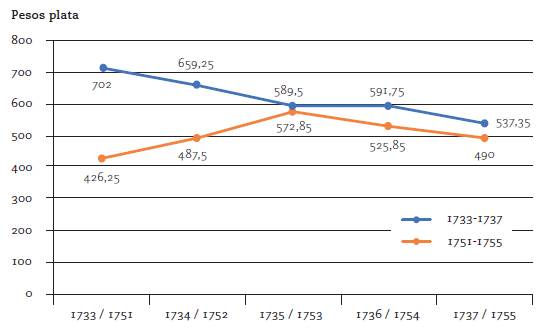

El total del gasto en los dos periodos de análisis fue de 5 592 pesos, en el periodo de 1733-1735 llegó a 3 090 pesos plata y en el periodo 1751-1755 alcanzó los 2 502 pesos plata, para un promedio anual de consumo de 617 y 500 pesos, respectivamente. El análisis del gasto de la institución permite realizar tres constataciones importantes en relación con la historiografía. La primera es que los gastos por concepto de alimentos y productos básicos para el funcionamiento del CUST no fueron considerablemente altos si se compara con el funcionamiento de otras instituciones coloniales como hospitales o expediciones científicas (Alzate 2223; Amaya y Torres).

La segunda constatación se relaciona con el hecho de que las variaciones encontradas entre ambos quinquenios coinciden con la explicación de James Torres sobre el periodo de crisis y decrecimiento que se produjo entre 1740 y 1750. Torres analiza el comportamiento de los precios en Popayán y Antioquia en relación con las cifras de producción aurífera, tratando de demostrar las conexiones y los niveles de dependencia entre las variables de minería, moneda y economía, y demuestra que el desempeño minero fue inversamente proporcional al de los precios. Este fenómeno, representado mediante el problema inflacionario, llevó a que "desde 1750 hasta 1755, se compraba menos con el oro y se invertía más para obtenerlo" ("El comportamiento" 657), situación que terminó afectando las posibilidades de adquisición de productos en la economía del Nuevo Reino de Granada, impacto aún mayor si se tiene en cuenta que buena parte de la producción aurífera antioqueña era negociada en Santafé (Torres, Minería y moneda 46-70).

La última constatación señala que los ingresos de la orden disminuyeron, específicamente por la variación negativa en los recaudos generados por conceptos de derechos de grado, censos y sus réditos correspondientes y otros ingresos de la institución, en particular para los años de 1735, 1736 y 1750 a 1756 (Plata y Reyes 167-170), motivo por el cual la inversión total se vio afectada (figura 1).

Fuente: elaboración propia con base en AGN, SAA-III, RH-C, 1254c

FIGURA 1 Gastos ordinarios del CUST, 1733-1737 y 1751-1755

Por lo general, las compras del CUST se realizaban de manera semanal, todos los viernes del mes. Dentro de estos gastos, varios eran los alimentos de adquisición más frecuentes (véase tabla 2), mientras que otros eran comprados solamente en determinados periodos o fechas del año: pescado para la cuaresma, Semana Santa y a veces a fin de año, o gastos adicionales de leche y huevos que se realizaban para la vigilia u otras actividades de carácter religioso. Dentro de ese rubro de "gasto ordinario" se encontraba además un ítem denominado "gasto para la semana" que agrupaba los gastos hechos en la plaza de mercado (AGN, SAA-III, RH-C, 1254c, f. 18 r., 61 v.).

TABLA 2 Lista de productos consumidos en el Colegio y Universidad Santo Tomás de Aquino, entre 1733-1737 y 1751-1755

| Productos | ||

|---|---|---|

| Pan | Conserva | Carne |

| Papa | Gallinas | Aceite |

| Vino | Cacao | Lomo de puerco |

| Arracachas10 | Sal | Costilla de puerco |

| Garbanzos | Ajos | Miel |

| Habas | Cecina | Costilla de vaca |

| Manteca | Huevos | Leche |

| Frijoles | Arroz | Leña |

| Alfandoques | Jamones | Loza |

| Azúcar | Pescado | Velas |

Fuente: AGN, SAA-III, RH-C, L, 1254c

Si bien este registro no se pudo desagregar por completo, de acuerdo con las diferentes anotaciones realizadas por los religiosos se logró determinar que este egreso siempre incluía la compra semanal de los huevos y la leche para la comunidad. Este tipo de registros era frecuente en la contabilidad llevada por las diferentes comunidades religiosas a cargo de los gastos de las instituciones (Alzate 22; Torres, "El comportamiento" 636).

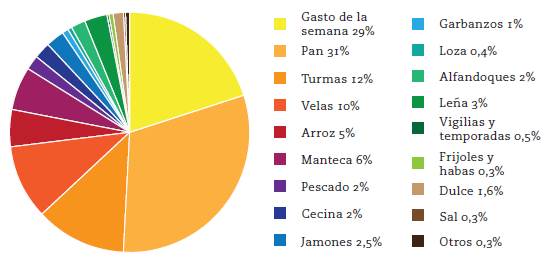

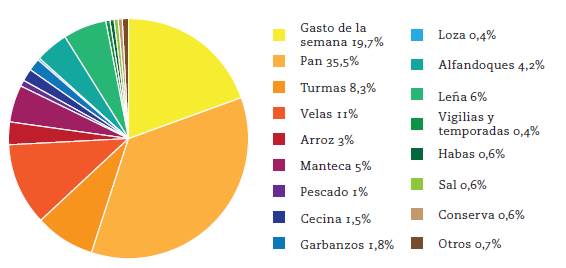

El gasto más importante que se encuentra en las compras de la institución se asocia con el consumo de pan. Los datos obtenidos muestran que la compra de pan representaba el 31 % para el primer quinquenio y el 35,5 % para el segundo (figuras 2 y 3). La información registrada en el "gasto diario" no permite conocer las cantidades exactas de pan adquiridas, sin embargo, algunos de los registros nos proporcionan información sobre el costo semanal del producto por persona. Por ejemplo, en la última semana del mes de julio de 1737 se menciona "Dimos pan hasta el 31. Sinco p[eso]s y un real, es a saber a seis colegiales, R[ecto]r, Vic[erecto]r, el h[erman]o lego, y un muchacho, que cocina, a q[uie]n se da un quartillo de pan cada día" (AGN, RH-C, SAA-III, 1254c, f. 19 v.). A partir de esta información se puede deducir que el consumo de pan por parte de los colegiales y directivos de la institución era de 4 reales y un cuartillo, es decir, dos veces lo que se le asignaba al ayudante de la cocina, a quien diariamente solo se le otorgaba un cuartillo para este producto.

Fuente: elaboración propia con base en AGN, SAA-III, RH-C,1254C

FIGURA 2 Composición porcentual del gasto ordinario del CUST, 1733-1737

Fuente: elaboración propia con base en AGN, SAA-III, RH-C,1254C

FIGURA 3 Composición porcentual del gasto ordinario del CUST, 1751-1755

La predilección por el consumo de pan provenía de una amplia tradición europea. En la península, el pan, que tenía un peso muy importante en la dieta de los madrileños y sevillanos, ocupó el primer lugar en las canastas de compras de alimentos entre finales del siglo XVII y todo el siglo XVIII (Llopis et al. 39). Esto se explica porque de todos los bienes de consumo, desde muy temprano en el desarrollo de la cultura alimenticia peninsular, el pan se había constituido en el producto de consumo popular más generalizado (Andrés y Lanza)11. En el Nuevo Reino la adquisición de pan se había establecido desde muy temprano, hacia mediados del siglo XVI (J. Vargas 168-169) y su consumo se mantuvo constante durante toda la época colonial.

Si bien en el Nuevo Mundo existía una amplia gama de productos que podían reemplazar el pan de trigo por otros alimentos, como el maíz (tostado o no) (Fernández de Oviedo 596, 598; Saldarriaga, Alimentación 79), había una predilección por este alimento de parte de los españoles, que se encontraba asociada con la costumbre y las ideas que tenían sobre las propiedades nutritivas del trigo (Alzate 24). Se consideraba que el trigo era el "más conveniente al mantenimiento de las gentes que otro pan alguno" y, además, se le atribuían propiedades medicinales en otras preparaciones: podía ayudar a los pulmones, a los problemas de senos endurecidos en madres lactantes, a luchar contra la culebrilla, el catarro y en algunos enfermos tísicos (Herrera 13-14). La resistencia a las variaciones en su dieta se debía a que los nuevos productos americanos no se encontraban inscritos en los códigos culturales alimenticios de los europeos (Saldarriaga, Alimentación 54). La necesidad específica de un producto que culturalmente era considerado insustituible llevó a la disposición de amplias áreas de cultivo en diferentes poblaciones y a la creación de una infraestructura para el procesamiento del trigo en el Nuevo Reino (Satizábal).

Alonso de Zamora, uno de los estudiantes graduados del cusT (Plata y Reyes 284), en su Historia de la Provincia de San Antonino del Nuevo Reino de Granada, muestra que el trigo se cultivaba en los valles de tierra fría de las jurisdicciones de Santafé y Tunja; además, presenta una imagen interesante sobre la importancia de este producto en la sociedad neogranadina:

Es tanto el trigo que se coge todos los años, que sustentando de pan su numeroso gentio (porque comen pan hasta los Indios) salen cargazones de harina para las Governaciones de Cartagena, Santa Martha, Antiochia, Neyba, y Musso, y otras tierras, en que por ser calidissimas, no se da trigo. También provee de biscocho a los Galeones [...], que todo el año entran, y salen de los Puertos del Mar del Norte. Es tierra tan fertil, y propia para el trigo, que muchas vezes se hallan en una caña dos espigas, muy bien granadas. (Zamora 42)

Los datos proporcionados por Zamora coinciden con otra descripción del siglo XVIII que permite hacerse una idea sobre las principales zonas de producción de trigo. Se trata del texto de Basilio Vicente de Oviedo, en el que se encuentran los nombres de los principales lugares de suministro de trigo y harinas: Villa de Leiva, Sáchica, Suta, Ráquira, Tinjacá, Moniquirá, Santo Eccehomo (50), Ubaté (96), Guatavita (97), Sesquilé (101), Usaquén (107), Usme (108), Paipa (125), Sátiva (127) y Soatá (128). Los niveles de especialización en la producción de trigo en estas zonas eran tan buenos que el religioso consideraba que la calidad era "tan excelente como el de la Andalucía en España" (50).

El segundo alimento en orden de importancia en la alimentación de la comunidad educativa eran las papas o "turmas"12. En el periodo analizado, entre 1733 y 1737 el consumo de este tubérculo fue de 12 0% del total del gasto, mientras que en 1751-1755 se redujo a un 8 0% Las turmas eran reconocidas por los españoles americanos como un alimento de "mucho sustento, y de muy buen gusto" (Zamora 42-43); y como lo pone en evidencia Basilio Vicente de Oviedo (96-105), se disponía de una gran oferta de este producto en diferentes lugares del altiplano, tales como Ubaté, Guatavita, Chocontá, Cajicá, Sesquilé, Sutatausa y Lenguazaque, entre otros. Un aspecto interesante fue la facilidad de articulación de este alimento en la dieta de los españoles, ya que generó menos resistencia que otros productos originarios de América, como, por ejemplo, el maíz. Se utilizaba de diferentes formas, bien fuera como guarniciones, o bien como ingrediente de algunas preparaciones específicas como el puchero o el ajiaco de papa (J. Vargas 135-136)13. En el CUST, para el quinquenio de 1733-1737, se compraron en promedio 37,4 cargas de papas al año y en el segundo periodo de análisis, entre 1751 y 1755, se adquirieron 22,9 cargas de papa en promedio por año (tabla 3).

TABLA 3 Compras de cargas de papas para la alimentación de los colegiales y directivas de la institución entre 1733-1737 y 1751-1755

| Año | Cargas | Año | Cargas | |

|---|---|---|---|---|

| 1733 | 36 | 1751 | 16 | |

| 1734 | 38,5 | 1752 | 19,5 | |

| 1735 | 34 | 1753 | 31 | |

| 1736 | 46 | 1754 | 23 | |

| 1737 | 32,5 | 1755 | 25 | |

| Total | 187 | Total | 114,5 |

Fuente: elaboración propia con base en AGN, SAA-III, RH-C,1254C

Otro de los alimentos que consumían los colegiales y las directivas de la institución era el arroz. Este cereal, que tiene una densidad energética igual a la del maíz y mayor que la del trigo, solo es superado por otros alimentos ancestrales americanos como el amaranto o la chía14. De hecho, su consumo en la Colonia también se encontraba asociado con la idea de ser un alimento con propiedades medicinales (Alzate 32). A juzgar por lo que sostiene Pedro Fermín de Vargas (133-136), este alimento podía consumirse en el siglo XVIII de diferentes formas, como acompañamiento, colada, en un puchero o guisado, y su porción por persona podría variar entre una y tres onzas. Los principales lugares de producción de este cereal se encontraban en Simacota, Neiva e Ibagué (Oviedo 49, 240 y 249).

En cuanto a la proteína, el consumo de aquella de origen animal fue más elevado que el de los alimentos del mundo vegetal como frijoles o garbanzos. En la lista de compra del CUST se encontró que el consumo cotidiano de cecina y jamones de cerdo se realizaba semanalmente. De la primera se compraba entre media y una arroba, en tanto que de la segunda se adquiría una unidad de jamón (AGN, SAA-III, RH-C,I254C). En la lista no se especifica qué tipo de carnes y de qué manera se consumían, aunque es claro que se trata de carne de res y de carnero. En Santafé había mucho ganado vacuno y la ciudad era abastecida desde distintos puntos, ya fuera desde los Llanos Orientales o desde Neiva (Saldarriaga, "Consumo"; Castaño).

El suministro de sal para la ciudad de Santafé fue mucho más estable que para otras regiones, lo que se explica por la cercanía de Zipaquirá y la abundancia de este producto puesto en los mercados adyacentes, tanto en la región del altiplano como en el nororiente del virreinato (Ocaña, Socorro, Pamplona, entre otros). En nuestro análisis, el suministro de sal fue constante, a un precio aproximado de 3,5 reales la arroba, lo cual representó ventajas para su consumo en el CUST. Otros productos incluidos en la canasta básica de la institución fueron conservas de dulce, arvejas y ajos. Sin embargo, las cantidades compradas de estos productos se desconocen en su totalidad por el tipo de registro elaborado por los escribanos de la institución.

Las compras de alimentos en el Colegio Santo Tomás de Aquino. Entre la cultura y el mercado

El transcurso de la conquista y el establecimiento de los españoles en Santafé se circunscribe al proceso denominado "primera globalización", que conectaría las regiones "densamente pobladas directa o indirectamente, de forma tal que quedarían vinculadas profunda y permanentemente" (Flynn y Giraldez 31). Este proceso se caracterizó por la expansión económica y cultural de las potencias europeas, a la que se integraron Asia, América, Europa y África mediante distintos procesos socioeconómicos y culturales. Como bien lo señalan Romero y Pérez:

Los elementos culturales de un continente se implantaron en otro; las enfermedades y las plantas medicinales, así como los cultígenos (trigo, maíz, papa, frutales) y animales domésticos, se empezaron a introducir y a adaptar a los nuevos ambientes. (11)

En este contexto, varias de las razones de consumo de la institución se encuentran vinculadas a las posibilidades del territorio por medio de los productos ancestrales originarios americanos (papas, sal, pescados locales, arracacha, frijoles, ají, tomate, cacao, entre otros), las transformaciones ecológicas de escala mundial que introdujeron los españoles (cultivo del trigo, domesticación de ganado bovino y porcino, garbanzos, arroz, azúcar, habas, arroz, entre otros), las restricciones o regulaciones establecidas por las creencias religiosas de la orden y, por supuesto, las posibilidades del mercado. Esta composición sintetizaría las posibilidades de un sincretismo gastronómico a partir de un mestizaje alimenticio en el CUST desde su fundación, permitiendo la preparación de diferentes platos en el contexto regido por la orden, como gigote de gallina, guisados, asados y pucheros (Restrepo 70).

Según los registros del libro de gasto diario, uno de los consumos con mayor regulación, debido a la doctrina religiosa, fue el de carne. Cecilia Restrepo ha mostrado, por medio del estudio de las Constituciones utilizadas por los dominicos, cómo había prohibiciones al consumo de carne en los días de cuaresma y, citando a Toussaint-Samat, sugiere que inclusive se podría hablar de unos 180 días al año sin consumo de carne por parte de los colegiales (71). En el caso del CUST, aunque no se pudo constatar la afirmación de Toussaint-Samat, se encontró que la comunidad se abstuvo del consumo de carne durante setenta días, aproximadamente, fechas vinculadas con la cuaresma, la Semana Santa, témporas, más de una decena de vigilias y la celebración de la Natividad. Durante estas celebraciones se incrementaba el consumo de pescado, mientras que en las vigilias y las témporas se reemplazaban las proteínas bovinas y porcinas por mayores compras de leche y huevos o la preparación de sopas. Algunos de los registros ponen en evidencia la sustitución de la carne por otros alimentos, por ejemplo, en la tercera semana de junio de 1735 se anotó: "Dimos quatro r[eale]s p[ar]a guebos, y leche p[ar]a la Vigilia de S[a]n Juan", mientras que en septiembre de ese mismo año se destinaban los mismos rubros pero para dos celebraciones religiosas adicionales: "Dimos ocho r[eale]s p[ar]a la Vigilia de S[a]n Matheo, y otro día de Temporas, guebos, leche" (AGN, SAA-III, RH-C, 1254c, ff. 12 r.-v.). Las razones por las cuales no se consumían carnes rojas se relacionan con ideas sobre la purificación del espíritu (tabla 4).

TABLA 4 Celebraciones religiosas del Colegio y Universidad de Santo Tomás entre

| Fecha/duración | Festividades religiosas | |

|---|---|---|

| Día | Mes | |

| 40 días | Cuaresma | |

| 7 días | Semana Santa | |

| 12 días | Témporas de la Santa Cruz | |

| 23 | Junio | Vigilia de la Natividad de San Juan Bautista |

| 28 | Vigilia de San Pedro y San Pablo | |

| 24 | Julio | Vigilia de Santiago |

| 9 | Agosto | Vigilia de San Lorenzo |

| 14 | Vigilia de la Asunción de la Virgen | |

| 23 | Vigilia de San Bartolomé | |

| 20 | Septiembre | Vigilia de San Mateo |

| 27 | Octubre | Vigilia de San Simón |

| 31 | Vigilia de todos los Santos | |

| 29 | Noviembre | Vigilia de San Andrés |

| 20 | Diciembre | Vigilia de Santo Tomás |

| 24 | Vigilia de la Navidad | |

Fuente: elaboración propia con base en AGN, SAA-III, RH-C, 1254c

Por otra parte, también es importante indagar sobre otro tipo de decisiones alimenticias que se tomaron en la comunidad y que escapan al mundo doctrinal relacionado con el consumo. Nos referimos a la racionalidad económica de los dominicos al adquirir productos que se encontraban con costos bajos o elevados en el mercado. Como se puso en evidencia mediante gráficas de composición del gasto (véase figuras 2 y 3), la dieta del CUST era alta en carbohidratos y, después del pan, el segundo alimento de mayor importancia fue la papa. El artículo de Bonnett muestra cómo desde muy temprano en el siglo XVI este alimento ancestral originario fue incorporado por sus altos niveles nutricionales a la dieta de los españoles peninsulares y americanos, de diferentes maneras (39-42), y las cifras de cargas consumidas en el CUST confirman su importancia.

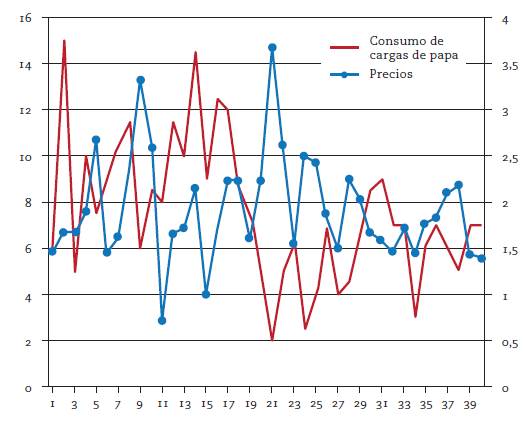

Para responder a esta inquietud hemos analizado la evolución del consumo de papa en función de los precios y las cantidades del producto en los dos quinquenios. Por tratarse de uno de los alimentos de la canasta básica del consumo santafereño en el siglo XVIII, consideramos que constituye una buena muestra del comportamiento económico de los dominicos frente al mercado (figura 4).

Fuente: elaboración propia con base en AGN, SAA-III, RH-C, 1254c

FIGURA 4 Relación entre los precios y las cantidades de papa consumidas por el Colegio y Universidad Santo Tomás de Aquino, 1733-1737 y 1751-1755

Al observar la representación gráfica (figura 4), donde el eje horizontal lo constituyen los cuarenta trimestres de los dos quinquenios analizados, el primer eje vertical las cantidades de cargas consumidas y el segundo eje vertical los precios, se puede encontrar una correlación negativa entre precios y cantidades (Pearson = 0,42), lo cual indica que existe una relación inversa en la cual el consumo de papa es elástico al precio; es decir, cuando había un aumento de precio se reducía el consumo de este bien. En la figura 4 se pueden identificar dos coyunturas con cinco periodos muy claros en esta relación inversa. La primera, cuando los precios de las cargas de papa eran bajos, lo cual aumentó su consumo en 1736 (trimestre 9) y 1753 (trimestre 31), y la segunda, cuando el precio de la papa subía y por ende el consumo del bien bajaba, lo que se puede ver para los años de 1735 (trimestre 9), 1751 (trimestre 21) y 1752 (trimestre 25). Este comportamiento observado en los datos del libro de gasto diario del CUST pone en evidencia una racionalidad económica de los agentes muy pendiente de los movimientos del mercado, lo cual resulta interesante pues los dominicos utilizaron como sustituto incrementar las cantidades de compra de productos como el garbanzo o el arroz cuando se presentaba el encarecimiento del tubérculo. Lo que se puede deducir de las decisiones tomadas con relación a estas dos muestras de alimentos como la carne y la papa es la coexistencia de los motivos económicos y culturales que impulsaron la manutención de la institución en esos dos quinquenios.

Vino y aceite. Los productos garantizados por el rey

Uno de los productos fundamentales en la dieta de los españoles fue el vino, cuyo consumo era característico de la cultura gastronómica y medicinal europea. Fuera del ámbito religioso, se lo consideraba una bebida agradable, estimulante y saludable si se consumía con moderación (Herrera 45). El vino fue considerado por los españoles un bien fundamental, no solo para el consumo recreacional o alimenticio, sino por el marco de su universo de creencias médicas (J. Vargas 189; Alzate 34). Tanto el trigo como el vino eran los alimentos centrales de la celebración católica más importante, el sacramento de la eucaristía. En esta el ritual simbólico representaba la recepción del cuerpo y la sangre de Cristo, encarnados en el pan y el vino que consagraban el símbolo de la fe de la sociedad cristiana, donde de forma ritual cada vez que se realizaba una misa se anunciaba la muerte de Jesucristo y se proclamaba su resurrección hasta su regreso (Earle 699).

La figura administrativa que se creó para el suministro de los productos más costosos del sacramento fue la donación, conocida entonces como las mercedes de limosnas de vino, cera y aceite15. Estas limosnas fueron otorgadas entre el siglo XVI y el XVIII a las distintas órdenes religiosas, conventos y sacerdotes en todos los reinos de ultramar de la Corona española16. Por lo general, los documentos eran reales cédulas que ordenaban a los oficiales de la Real Hacienda proveer por un tiempo determinado -que convencionalmente siempre era prorrogado a solicitud de las órdenes religiosas- de "vino y azeyte para con que pudiesen celebrar y alumbrar el Sanctisimo Sacramento [...] que fuese necesario para una lámpara y a razón de arroba y media de vino en cada un año" (AGN, c, M, t. 67, f. 357 r.).

La historiografía ha mostrado que el consumo del vino era costoso, excepto para algunos individuos que se encontraban en el marco de las tempranas economías extractivas del siglo XVI y XVII, como la pesquería de perlas en Santa Marta, la minería aurífera en "Zaragoza, Cáceres y Guamocó en Antioquia", o de los circuitos de contrabando extranjero en Río de la Hacha (Saldarriaga, Alimentación 63-65, 104). De manera paralela, se ha puesto en evidencia que en los primeros siglos, debido a sus bajos impuestos y al mismo tipo de economía extractiva, el consumo de vino se había convertido en parte central de la mesa de algunos santafereños, siendo inclusive uno de los principales productos consumidos por algunos habitantes de la ciudad (J. Vargas 153, 159 y 167). Sin embargo, desde las primeras décadas del siglo XVII y a partir de los aranceles que se impusieron a los vinos y los aceites provenientes de Sevilla y Cádiz, su consumo presentó una disminución importante y se hizo una sustitución de productos en parte de la sociedad santafereña, sin abandonárseles completamente (Cruz 28 y 48). En el marco de las órdenes religiosas, el consumo era principalmente determinado por las jerarquías eclesiásticas, aunque algunos padres "'achacosos y ancianos' acompañaban sus comidas con algo de vino", lo cierto es que "el vino era una exclusividad del ritual de la misa y de los clérigos [...]" (Pérez 83).

Se puede ver que en los colegios administrados por la Orden de Predicadores había un abastecimiento de vino y aceite por parte de las mercedes de limosnas de estos dos productos. Sin embargo, en las constituciones no se pudo constatar que a los colegiales se les incluyera dentro de su dieta de manera regular (AHUR, c, 4, f. 3 v.), excepto obviamente mediante la regularidad del sacramento o algún uso medicinal.

Igualmente, se puede establecer que en la alimentación del CUST el uso del aceite era restringido. Este era un producto que se encontraba en la institución gracias a las mercedes de limosnas (Zamora 529) y a las compras realizadas por los padres dominicos, que generalmente ingresaba como un gasto extraordinario (AGN, SAA-III, RH-C, 1254c, ff. 171 v. y 179 r.). En el análisis sobre el bajo nivel de consumo de aceite de oliva dentro de la institución, se encuentra que el problema era su alto costo por ser un bien importado. Aunque en Villa de Leiva había olivares que daban excelentes aceitunas para la fabricación de este producto, la elaboración local estaba prohibida por la Corona (Zamora 42). Podemos ver entonces cómo con el aceite sucedía lo mismo que con el vino: un marco de protección de la industria de la metrópoli que restringió la posibilidad de generar una producción local. Por esta razón, en el Nuevo Reino de Granada la manteca de cerdo pasó a ser el medio de fritura e ingrediente esencial desde el siglo XVI (J. Vargas 195) hasta el XVIII. En el CUST, por ejemplo, en el periodo 1733-1737 hubo un promedio de consumo anual de diez arrobas anuales, es decir, aproximadamente 9,5 kg mensuales, siendo el quinto gasto más significativo.

Durante el siguiente quinquenio, 1751-1755, el consumo promedio anual fue de ocho arrobas, es decir 7,5 kg mensuales, siendo la cuarta inversión de mayor importancia para el periodo (AGN, SAA-III, RH-C, 1254c).

Finalmente, es importante señalar que hubo otros productos fundamentales dentro de la dieta de las comunidades religiosas de Santafé, como gallina, quesos, miel, algunas hortalizas y frutas que no necesariamente pasaban por los registros del libro de gastos de la institución. Estos productos probablemente eran suministrados al CUST por vía de las haciendas de la Orden de Predicadores17, tal y como se realizaba en su homólogo de Nuestra Señora del Rosario, donde se suministraban varios de los productos provenientes de las haciendas: San Vicente, El Tejar de las Nieves y Calandayma (Restrepo 65-67). Sin embargo, no se han podido encontrar los acervos documentales que permitan caracterizar los productos y las respectivas cantidades que eran enviadas desde las haciendas a la institución.

Notas finales

El análisis del libro de gasto ordinario del CUST ha permitido conocer parte de la dieta de una de las instituciones educativas religiosas más importantes del Nuevo Reino de Granada, así como también la periodicidad y la programación de la compra de alimentos. La mayoría de los productos son característicos del altiplano o sus inmediaciones, tales como la leña, las habas, las turmas y las arracachas. La comunidad educativa estaba acostumbrada a consumir productos básicamente regionales, por lo menos en un 65 % del total.

Una de las características interesantes de la contabilidad de los dominicos es la marcada relación existente entre las festividades religiosas y el tipo de alimentos comprados para la comunidad educativa. Por ejemplo, cada año, en la época de Semana Santa incrementaba el gasto en pescado (AGN, SAA-III, RH-C, 1254c, ff. 98 r.- 175 r.). Al mismo tiempo, se puede observar en los libros de contabilidad un descenso en el consumo de carnes rojas (jamón, lomo, costillas de cerdo, cecina).

Sin duda, puede parecer un hecho de menor importancia si se piensa que, en general, la sociedad colonial era de tipo confesional. Sin embargo, si se analiza desde el punto de vista de las relaciones sociales de la construcción de una comunidad "académico-religiosa", servía como un vehículo efectivo de la reproducción de la sociedad, más aún si se piensa, como lo plantearían Mary Douglas y Baron C. Isherwood con relación a los significados públicos del consumo (80). Finalmente, la alimentación de la comunidad, que se hacía en los refectorios de la institución, reafirmaba procesos de identidad, donde sin estar necesariamente en presencia de un sermón o liturgia específica, el simple acto de consumir determinados alimentos o estar restringido de acceder a otros -directrices supervisadas por el reverendo padre rector- tenía implícito un contenido simbólico ritual más allá de los estudios colegiales-universitarios. En última instancia, el acto de comer, más allá de la necesidad biológica en sí misma, también representaba una síntesis que pone de manifiesto el entramado cultural de la sociedad eclesiástica, sus posibilidades ecológicas y sus determinantes económicas. La inversión en alimentos para el consumo institucional generó relaciones sociales "rituales" en torno al consumo. En tal sentido, este tipo de consumo "básico", más allá de relaciones como la emulación (Veblen), dio lugar a un afianzamiento y una reproducción del orden social, que fue indirecto mediante la compra y el suministro de alimentos.

Para finalizar, un elemento de interés particular con respecto al consumo del CUST es el bajo consumo de artículos de lujo (de los llamados efectos de Castilla), pues para la época se conoce la predilección por el vino y otros bienes importados. Si bien se ha constatado que había un suministro constante de vino mediante las limosnas de vino y aceite otorgadas por la Corona para el servicio religioso de la orden, no se registran compras adicionales para el consumo frecuente en la institución. De acuerdo con la historiografía (Pérez 83) y con fuentes analizadas (AHUR, c, 4, f. 3 v.), este hecho lleva a considerar que su consumo estaba limitado a las jerarquías más altas y no al colegiado en general. Esto es importante tenerlo en cuenta, ya que ocurre algo completamente diferente en una región como Popayán, donde debido al dinámico comercio que mantenía con Quito y la región aurífera, y la diferencia del tipo de población española asentada en el sur del virreinato y su capacidad adquisitiva, fue posible la adquisición de más botijas de vino, además de las que eran otorgadas por la Corona (ACC, os, 9609). Una hipótesis adicional podría poner en evidencia que fuera de los factores de composición religiosa y de los factores geográfico-espaciales de los recursos, también hay una variable demográfica fuerte que diferencia los gustos y las orientaciones del consumo, tal como lo plantearía Pierre Bourdieu en La distinción (1979).