Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

El cacao es el fruto clave para la industria del chocolate así como para otras industrias de alimentos y belleza. Este fruto ha venido presentando una dinámica particular debido al aumento considerable de la demanda, frente a una oferta que se había visto limitada por afectaciones de los cultivos y falta de renovación y tecnificación. Incluso se llegó a pensar por parte de la International Cocoa Organization (ICCO), (2013), que se podría llegar a un déficit si no se tomaban medidas; aun así, la producción de cacao a nivel mundial ha oscilado alrededor de los 4 millones de toneladas, según la ICCO, con una molienda mayor que denota el incremento de la demanda. Además, se ha aumentado el interés de muchos mercados por el cacao fino y de aroma para transformarlos y ofrecer líneas de chocolate y otros productos gourmet y de lujo, aunque a nivel mundial, según la ICCO solo se produce 5% de este tipo. Así mismo, el cacao tradicional ha venido en aumento debido a que la industria requiere mayores cantidades de transformación para suplir las demandas de consumo en mercados ya establecidos pero principalmente en mercados emergentes, donde la clase media ha logrado incrementar sus ingresos.

Lo anterior ha generado un incremento en los precios del cacao a nivel internacional, por lo que se visualiza una oportunidad para los cacaocultores colombianos y en particular de Norte de Santander, para aumentar la producción y en lo posible con mayor tecnificación; esto debido a que se cuenta con la posibilidad de ampliar las áreas cultivables, la mano de obra, las condiciones climáticas, la variedad genética y la ventaja de contar con cacao fino y de aroma. Es por eso que se busca promover la transformación del cacao en grano en Colombia y generar mayor valor agregado para impulsar la competitividad (Porter, 1985), y una mayor participación de Colombia en los mercados internacionales del cacao y sus derivados, haciendo uso en lo posible de las ventajas de los tratados de libre comercio vigentes en Colombia.

Aumentar la producción de cacao en Colombia conllevaría a un impacto social positivo para los cultivadores y, en un escenario de postconflicto, este fruto sería uno de los más indicados para reemplazar los cultivos ilícitos así como una buena fuente de ingreso para los cultivadores; esto debido al buen precio nacional e internacional que actualmente se registra.

El objetivo de este documento es analizar económicamente el sector cacaotero en Norte de Santander, Colombia y a nivel internacional. Los resultados permiten la caracterización de la situación actual del sector cacaotero, sus determinantes desde la oferta y la demanda y ciertos lineamientos a tener en cuenta ante el potencial de crecimiento del cacao en el país.

2. Materiales y métodos

La investigación es de enfoque cuantitativo. El método empleado es deductivo con estudio de tipo descriptivo y de campo; deductivo porque se parte de hechos generales y relevantes del sector cacaotero como la producción, los rendimientos, los precios, la molienda, las transacciones internacionales y la transformación en Norte de Santander, Colombia y a nivel internacional, con el fin de llegar a unas concepciones específicas que describan la situación del sector. El estudio también es de tipo descriptivo, ya que se basa en la caracterización e interpretación de la información y estadísticas sobre el cacao y su cadena de producción y comercialización, los mercados de comercialización, las tendencias y situación actual en el entorno regional, nacional e internacional; es de campo porque se visitaron fuentes primarias para conocer sus puntos de vista sobre el cacao y su entorno económico.

Así mismo, la recolección y análisis de información se abordó en tres niveles: el local, correspondiente al departamento de Norte de Santander, haciendo énfasis en municipios productores de cacao como Cúcuta, Sardinata y Tibú, donde se aplicaron entrevistas a fuentes primarias como miembros de la seccional de Fedecacao en Norte de Santander y cacaocultores. A nivel nacional se recopiló información correspondiente a la producción y comercialización del sector cacaotero en Colombia. A nivel internacional se consideró información sobre la producción y procesamiento del cacao, junto con información sobre su comercialización.

3. Resultados y discusión

3.1 Análisis del sector cacaotero en Norte de Santander

El cacao ha estado presente en la historia del departamento de Norte de Santander. A finales del siglo XVII y comienzos del XVIII, se establecieron grandes plantaciones y fue expandiéndose mediante las plantaciones de los indios motilones y hacendados a través de los valles de los ríos Zulia, Pamplonita y Táchira; siendo una gran línea económica de esa época e influyente en el desarrollo de la región. Igualmente, se destaca cómo el grano de cacao fue de los primeros productos que se comercializaron desde Cúcuta, siendo enviado a los puertos de Cartagena en Colombia y Maracaibo en Venezuela (Ramírez, 2013).

La producción de cacao en Norte de Santander y en Colombia, se caracteriza por el uso de bajos niveles de tecnología en plantaciones sembradas a partir de semilla híbrida con bajas densidades de siembra (Fedecacao, 2012). Inclusive, el cacao es un cultivo que ha presentado baja competitividad, debido a que la mayoría de los materiales de cacao sembrados en la región son árboles híbridos de varias décadas de antigüedad (Ministerio de Agricultura y Desarrollo Rural, 2010). Hay otros aspectos que disminuyen la competitividad del cacao en Norte de Santander, como lo son las malas prácticas del grano y la escaza generación de valor agregado, dado que no se cuenta actualmente con una estrategia de alto impacto para la generación de valor agregado en el cacao de la región; una manera de generar valor sería con la implementación de certificaciones ambientales del cultivo (Rangel, Ortiz & Villamizar, 2013).

Según datos del Ministerio de Agricultura, Agronet y la Secretaría de Desarrollo Económico de la Gobernación de Norte de Santander (2013), el departamento es el tercer productor nacional de cacao, año 2013, con 8.315 toneladas de las 79.686 toneladas producidas en Colombia; es decir, Norte de Santander aporta el 10,44% de cacao producido en el país. Los dos departamentos con mayor producción a nivel nacional son Santander con 21.571 toneladas y Arauca con 8.802 toneladas. En cuanto al área de cosecha el departamento se ubica en el segundo lugar (año 2013), con 17.001 hectáreas cosechadas de un total de 151.930 hectáreas con las que cuenta Colombia; es decir, Norte de Santander tiene el 11,19% del área cosechable de cacao a nivel nacional. Norte de Santander cuenta con una productividad por hectárea cultivada de 0,5; además, la cantidad de productores en ese año fue de 9.485 y un porcentaje de comercialización del cacao producido del 93%. Sin embargo, según Fedecacao, el departamento se ubicó en el año 2013 en el séptimo lugar con 1.779 toneladas, la diferencia se da al registrar la producción facturada en Norte de Santander.

La producción de cacao en Norte de Santander se realiza en dos áreas agroecológicas catalogadas a nivel nacional como montaña santandereana y bosque húmedo tropical, de las cuales hacen parte las zonas húmedas y las subcuencas de los ríos Pamplonita, Catatumbo, Sardinata y Zulia (Departamento Nacional de Planeación, 2007). Según la Secretaría de Desarrollo Económico de la Gobernación de Norte de Santander, el cacao es cultivado en 27 de los 40 municipios que conforman al departamento, en zonas que no superan la altitud de los 1.200 msnm y en las zonas agroecológicas mencionadas anteriormente. En cuanto a los municipios de la muestra: Cúcuta, Sardinata y Tibú, considerando la información suministrada por la Secretaría de Desarrollo Económico de la Gobernación de Norte de Santander, se analiza su producción en el año 2013.

Tibú es el principal municipio productor con el 28,89% del total departamental, Sardinata es el segundo municipio productor con el 13,34%, Cúcuta es el cuarto municipio con el 9,89%. Otros municipios que se destacan en producción, a parte de los de la muestra seleccionada, son Teorama en el tercer lugar y El Tarra en el quinto lugar.

Después de analizar la producción de cacao en Norte de Santander de manera general se pasa al análisis de la producción de cacao tradicional y cacao tecnificado. El cacao tradicional se refiere al cultivo que se desarrolla con variedades naturales que no han sido tecnificadas ni transformadas genéticamente, las cuales han sido utilizadas a lo largo de la historia del cacao. Las variedades tradicionales son: criollo, forastero y trinitario o híbridos. El cacao tradicional es el que más se produce a nivel departamental con 6.450,6 toneladas, que representan al 78% de la producción total en un área cosechada de 14.808 hectáreas, que equivalen al 87% del área cosechada total obteniendo un rendimiento tonelada / hectárea de 0,4.

Lo anterior indica la baja productividad en el cacao tradicional debido entre otros a la baja tecnificación. En Norte de Santander hay 8.468 productores (89% del total) que cultivan cacao tradicional en 20 municipios. Los municipios que más producen son Tibú, Sardinata, El Tarra, Cúcuta y El Carmen, abarcando el 76% de la producción tradicional. En cuanto a los municipios de la muestra, Tibú, se sitúa como principal productor del cacao tradicional con un porcentaje del 37%, Sardinata con el 17% y Cúcuta con el 7%.

Ahora se analiza la producción de cacao tecnificado en Norte de Santander. El cacao tecnificado hace referencia al cultivo de cacao a partir de variedades modificadas genéticamente u obtenidas a partir de injertos o clones como usualmente se les dice. El cacao tecnificado ha venido en auge para obtener mejores rendimientos y diversidad de sabores y aromas, ganando terreno en los cultivos de los cacaocultores. La variedad más utilizada es el clon CCN51 (Colección Castro Naranjal 51). En el departamento se registró en el año 2013 una producción de 1.864,6 toneladas que equivalen al 22% de la producción total de cacao en un área cosechada de 2.193 hectáreas que equivalen al 13% del total, con un muy buen rendimiento de 0,9 si se compara con el 0,4 alcanzado con cacao tradicional; este rendimiento en la productividad se aproxima al objetivo de obtener, al menos, una tonelada por hectárea cosechada. En el departamento hay 1.017 cacaocultores que representan al 11% del total de productores de cacao, estos cacaocultores hacen presencia en 19 municipios de Norte de Santander. Los municipios que más producen cacao tecnificado son Teorama, Cúcuta, El Tarra, Convención y La Esperanza. El único municipio seleccionado en la muestra que registra producción de cacao tecnificado es Cúcuta, el cual produce el 21%.

La transformación industrial de cacao en Norte de Santander es casi nula, como lo indican los resultados de la Encuesta Anual Manufacturera del 2013 para el sector de chocolatería y confitería, en la cual el departamento figura en el puesto 17 con un porcentaje de participación de tan solo el 0,08% (Programa de Transformación Productiva, 2015). En cuanto a las exportaciones de cacao en grano, Norte de Santander, siendo el octavo exportador, tan solo aportó el 0,3% en el período comprendido entre enero a septiembre del 2015, que corresponde a USD$83.100 (Programa de Transformación Productiva, 2015).

De acuerdo con el Departamento Nacional de Planeación (2007), en la Agenda de Productividad y Competitividad de Norte de Santander, se espera que el departamento cuente para el año 2022 con 22.000 hectáreas sembradas y una producción de 17.000 toneladas. Por lo tanto, Norte de Santander debería incrementar el área de cultivo de cacao en el departamento, buscando mejores rendimientos y generando economías de escala en la compra de insumos para disminuir los costos de producción. Además, se debe participar en los mercados nacional e internacionales con productos semielaborados y finales; al desarrollar estos procesos de valor agregado, se busca incentivar el cultivo y que este se afecte menos por precios internacionales; inclusive, hay un gran reto por aprovechar los acuerdos comerciales vigentes en Colombia y las oportunidades potenciales del departamento con el cacao y sus derivados (Vásquez, Bastos, López, Lázaro, & Maldonado, 2015).

3.2 Análisis del sector cacaotero en Colombia

Según Fedecacao, en Colombia hay tres tipos de cacao: criollo, forastero y el híbrido o trinitario. El cacao criollo es el más fino en sabor y aroma, el forastero o amazónico es de menor calidad de aroma y sabor, pero tiene un mejor rendimiento de grasa; el híbrido o trinitario es producto del cruce entre criollos y forasteros. En Colombia, hoy en día las siembras se hacen con lo que comúnmente se conocen como clones pero en realidad son injertos realizados sobre patrones, asegurando la igualdad de las características genéticas (Superintendencia de Industria y Comercio, 2012).

El cacao se desarrolla en gran medida bajo un sistema de producción campesina. Según Fedecacao, el cultivo de cacao se convierte en un cultivo de economía de subsistencia, del cual el agricultor percibe aproximadamente el 75% de su ingreso; además, el cultivo demanda gran cantidad de mano de obra (Superintendencia de Industria y Comercio, 2012).

Desde el punto de vista técnico, las principales limitantes del cultivo aún siguen siendo el manejo de las enfermedades de la moniliasis y la escoba de bruja. Un mayor control actual de las enfermedades lleva consigo unos menores daños en los cultivos; sin embargo, no se ha podido implementar una solución tecnológica idónea para la capacidad productiva de los pequeños agricultores (Pabón, Herrera & Sepúlveda, 2016). Sobre el particular, el DANE en el Documento Metodológico del Cacao señala que: “el cultivo en Colombia se encuentra en un nivel bajo de tecnología (78,27%), alrededor de un 22,87% en nivel medio y menos del 1% en un nivel de tecnología alto. En general el agricultor solo realiza las labores básicas de recolección, control de malezas y poda” (DANE, 2005).

Además, Fedecacao señala que en Colombia el cacao es un cultivo tradicional de economía campesina cultivado en parcelas de tamaño pequeño o mediano con unidades productivas de 3,3 hectáreas en promedio (Superintendencia de Industria y Comercio, 2012). Inclusive, dentro de la cadena de cacao los productores son quienes menos beneficios están obteniendo, por lo que se requiere plantear alternativas que busquen mejorar las condiciones de los productores así como el rendimiento productivo y económico de este sector (Oliveros & Pérez, 2013).

En el eslabón primario del cacao se generan alrededor de 70.000 empleos, de los cuales dependen cerca de 30.000 familias. Además, la producción de cacao en grano de Colombia en el año 2013 fue de 79.686 toneladas en un área cosechada de 151.930 hectáreas. El promedio de producción actual es de 500 kilos por hectárea/año y cuenta con un potencial de 600.000 hectáreas para la producción del cacao. Así mismo, con mejores prácticas, buen manejo postcosecha y manejo de material vegetal certificado, el país puede lograr una productividad entre los 1.500 a 2.000 kilos por hectárea (Programa de Transformación Productiva, 2013).

En el eslabón industrial, según la Gran Encuesta Integrada de Hogares -DANE (2017), el empleo del sector de chocolatería, confitería y materias primas durante el 2014 fue de 33.400 trabajadores, con incremento del 10,96% respecto al 2.013 cuando se emplearon 30.100 trabajadores. Más del 50% del empleo del sector se concentra en Bogotá con el 18,4%, seguido del Valle del Cauca con el 16,7% y Antioquia con el 15,5% (Programa de Transformación Productiva, 2015). La tasa anual de crecimiento del sector de chocolatería, confitería y materias primas en el 2013 fue del 10,3% en la producción, según estimaciones del Programa de Transformación Productiva con datos del DANE. El factor que más incidió en el crecimiento de la industria de chocolates es el aumento sustancial de las exportaciones, expandiéndose a nuevos mercados internacionales.

De acuerdo a la Encuesta Nacional Manufacturera - DANE, dentro de los principales productos del sector de chocolate y confitería en Colombia fabricados con cacao se encuentran los confites de chocolate con el 15,3%, chocolate en pasta dulce con el 10,2%, productos en polvo con sabor a chocolate con el 9,1%, cobertura de chocolate con el 3,2%, chocolate en pasta amargo con el 3,1% y chocolate en polvo con el 2,6%.

En cuanto a los precios del cacao, en Colombia hay que resaltar que su precio se fija de acuerdo a la calidad del grano y con base en la oferta y demanda. Los precios del cacao se negocian con la industria procesadora y con los exportadores, quienes tienen en cuenta los precios internacionales y el abastecimiento del mercado local. Por lo tanto, se afirma que el mercado del cacao en Colombia es oligopsónico, pues son los compradores quienes suelen tener el poder de negociación al establecer los precios; sin embargo, hay que tener en cuenta que ante el escenario de escasez los productores han venido ganando margen en el poder de negociación (Superintendencia de Industria y Comercio, 2012).

En exportaciones el sector ha crecido de gran manera. El crecimiento promedio anual de las ventas ha sido del 7,3% mientras que el de las exportaciones ha sido del 12,2%. En el sector de chocolatería y confitería, Colombia registró en exportaciones del período enero-septiembre del 2015 US$ 261,8 millones. Los principales mercados de exportación son Estados Unidos, Perú, Ecuador y España. Sin embargo, hay que resaltar los crecimientos positivos que han tenido las exportaciones del sector hacia Angola, Emiratos Árabes, México, Costa Rica y España. Por el lado de los principales productos de exportación se encuentran los bombones, caramelos, confites y pastillas con el 55,8%; demás chocolates y demás preparaciones alimenticias que contengan cacao con el 12,2%; cacao crudo en grano, entero o partido con el 10,6% (Programa de Transformación Productiva, 2015).

Inclusive la ICCO incluyó a Colombia dentro de la lista de los 15 países productores de cacao que son reconocidos a nivel mundial por la exportación exclusiva o parcial de cacao fino o de aroma (Castellanos, Fúquene, Fonseca, Ramírez, Giraldo, Valencia, & Hurtado, 2011). Según el DANE, los departamentos de origen de las exportaciones de chocolates y confitería en el año 2014, fueron: Valle del Cauca con el 83,2%, Caldas con el 5,8%, Bogotá con el 5,5% y Antioquia con el 4,4%. En cuanto a las exportaciones de cacao en grano, el DANE registró las exportaciones por departamento de la siguiente manera: Santander con el 48,43%, Bogotá con el 32,48%, Huila con el 14,12%, Caldas con el 3,55% y los demás con 1,42%.

En cuanto a las importaciones del sector de cacao, chocolatería y confitería en Colombia, en el período enero a septiembre de 2015, el país registró US$ 76,5 millones. Los principales países de origen de las importaciones del sector, son: Ecuador, Estados Unidos, México, Brasil, China e Italia. En cuanto a los productos importados se encuentran: Demás chocolates y demás preparaciones alimenticias que contengan cacao con el 25,3%; demás cacaos crudos en grano, entero o partido con el 17,8%; demás chocolates y demás preparaciones alimenticias que contengan cacao en bloques, tabletas o barras, "rellenos" con el 12,6%; bombones, caramelos, confites y pastillas con el 12%; demás artículos de confitería sin cacao incluido el chocolate blanco con el 7,3% (Programa de Transformación Productiva, 2015). Cabe destacar que el país no logra satisfacer su demanda interna de cacao en grano, por lo que requiere importar alrededor de un 15% del mismo.

Según Vásquez, Bastos, López, Lázaro y Maldonado (2015), se debe aumentar la producción nacional, pues la generada actualmente no logra abastecer la demanda interna. Además, para ser más competitivos a nivel internacional y llegar a más mercados se requiere diversificar la producción y añadir valor agregado generando productos semielaborados o elaborados a partir de cacao que sean más sofisticados y satisfagan los gustos y requerimientos de los consumidores, creando ventajas competitivas (Porter, 1985), y logrando una mayor participación en el comercio internacional. Para lograr la competitividad se debe tener en cuenta el impacto de la innovación de una manera directa y positiva, conllevando a soluciones y mejoramientos atractivos dentro de las cadenas de valor, generando diferenciación y fidelización de más clientes (Hernández-Fuentes & Sánchez-Mojica, 2017; Bustamante-Zapata, Porto-Pérez & Hernández-Taboada, 2013). Además, el mejoramiento en el transporte y el estado de las vías en Colombia es necesario dado que impactan en la competitividad para proveerse, distribuir y comercializar a tiempo, puesto que muchas veces los productores no pueden sacar la producción de sus predios por falta de la disposición de un transporte y vía adecuados (López-Posada & Pachón-Ariza, 2017).

En relación al escenario mundial, países tradicionales en el cultivo del cacao como Costa de Marfil redujeron su producción porque no renovaron sus plantaciones de cacao y por el uso de tecnología obsoleta. Esta es una oportunidad para que Colombia aumente su nivel de producción y logre suplir un porcentaje considerable de la demanda internacional, aprovechando de paso los buenos precios internacionales del grano (Vásquez et al., 2015). Adicionalmente, el cacao en Colombia sería un cultivo para el postconflicto y reemplazo de cultivos ilícitos. Para fomentar este cultivo en el postconflicto y en la población desplazada se puede recurrir al emprendimiento como mecanismo de competitividad (Pitre-Redondo, Cardona-Arbeláez & Hernández-Palma, 2017). A través de la creación de empresa, la población desplazada tiene la posibilidad de obtener una independencia económica con las herramientas necesarias y capacitación constante para consolidar sus ideas de negocio en empresas estables y competitivas (Garrido-Hurtado & Valderrama-Cardona, 2016).

3.3 Análisis del sector cacaotero a nivel internacional

Del 80 al 90% del cacao producido a nivel mundial proviene de pequeñas familias productoras, registrando alrededor de 5 a 6 millones de cacaocultores a nivel mundial. En África y Asia, las plantaciones típicas cubren de 2 a 4 hectáreas, cada hectárea produce entre 300 a 400 kilogramos de cacao en grano en África y alrededor de 500 kilogramos en Asia. En América, las plantaciones de cacao tienden a ser un poco más grandes y producen entre 500 a 600 kilogramos por hectárea cultivada (World Cocoa Foundation, 2014). En cuanto a las balanzas comerciales, los precios y los contratos de futuros dependen de la exactitud de las estimaciones del suministro, por lo tanto, la producción de cacao es monitoreada a través de la cadena de suministro.

La producción mundial de cacao en grano, ver tabla 1, estimada por la International Cocoa Organization (ICCO), (2015), para el período 2014-2015 fue de 4’201.000 toneladas, con un descenso de 3,9% frente a los 4’372.000 toneladas estimadas en el período 2013- 2014, período que había obtenido un incremento del 10,8% frente a los 3’943.000 toneladas registradas en el período 2012-2013. Considerando el período 2014-2015, se observa que África concentra el 72,6% de la producción mundial de cacao en grano, con 148 mil toneladas menos que en el periodo anterior; en este continente figuran los dos principales productores mundiales que son Costa de Marfil y Ghana. Asia y Oceanía abarcan el 9,6% de la producción de cacao en grano, con 45 mil toneladas menos que en el período anterior; en esta región el mayor productor es Indonesia que se ubica en el tercer puesto a nivel mundial; por parte del continente americano se abarca el 17,8% de la producción mundial siendo el único que logró aumentar la producción con 21 mil toneladas más frente al período anterior.

Tabla 1. Producción de cacao en grano a nivel mundial en miles de toneladas (ICCO, 2015).

| Producción 2012 / 2013 | Estimado de producción 2013 / | Estimado de producción 2014 / | |

| 2014 | 2015 | ||

| África | 2836 | 3199 | 3051 |

| Camerún | 225 | 211 | 232 |

| Costa de Marfil | 1449 | 1746 | 1794 |

| Ghana | 835 | 897 | 740 |

| Nigeria | 238 | 248 | 190 |

| Otros | 89 | 97 | 95 |

| América | 622 | 726 | 747 |

| Brasil | 185 | 228 | 229 |

| Ecuador | 192 | 234 | 250 |

| Otros | 246 | 264 | 268 |

| Asia y Oceanía | 485 | 447 | 402 |

| Indonesia | 410 | 375 | 320 |

| Papua Nueva Guinea | 41 | 36 | 42 |

| Otros | 34 | 36 | 40 |

| Total Mundial | 3943 | 4372 | 4201 |

Esto permite deducir que los principales países productores de América, como: Brasil, Ecuador, República Dominicana, Colombia y México, se encuentran ante la oportunidad, motivada por el alto precio internacional de cotización del cacao en grano, de aumentar su producción y exportaciones a más mercados con alta demanda que requiere ser satisfecha ante la disminución en la oferta.

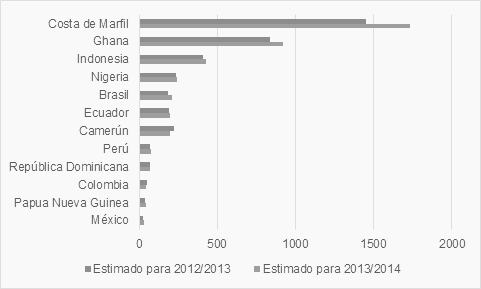

En el escalafón de los principales productores a nivel mundial de cacao en grano, ver figura 1, se clasifica a 12 países, tomando como referencia el periodo de producción 2013-2014 estimado por la ICCO (2015). El principal productor es Costa de Marfil con alrededor del 40% de la producción, seguido por Ghana con más del 20%, Indonesia con alrededor del 9% y caracterizado por ser importador neto, Nigeria con el 5% de la producción, en la quinta posición aparece Brasil con una participación cercana al 5% y con la condición de importador neto de cacao dado que cuenta con una alta demanda interna de consumo de derivados del cacao, seguido está Camerún con una producción equivalente al 4,5%, Ecuador con un 4,5% de la producción, Perú con una participación de aproximadamente el 1,7%, República Dominicana con una participación del 1,7%, Colombia con el 1% de la producción de cacao en grano, Papúa Nueva Guinea con aproximadamente un 1%, y finalmente México con el 0,6% de la producción.

Figura 1 Principales productores de cacao a nivel mundial, en miles de toneladas, con datos de United Cacao e ICCO (2015).

En el período de producción 2012-2013, la ICCO (2013), registró un déficit de 160.000 toneladas de cacao después de haber tenido dos años de superávit en la oferta. Así mismo, dentro de las estimaciones de la ICCO se pronostica que si el panorama de déficit no cambia por la disminución en la oferta y la alta demanda, se podría llegar al año 2.020 con un déficit de 1 millón de toneladas. En el período 2012-2013, se registró un descenso del 3,7% en la producción del grano frente al anterior periodo, con 3’931.000 toneladas de cacao en grano.

La producción de los dos mayores productores en el mundo, Costa de Marfil y Ghana, disminuyó en 85.000 toneladas; igualmente, se registran preocupantes descensos en Brasil y República Dominicana. En términos de participación en la producción, África continúa siendo la mayor región productora de cacao con más del 71%, seguida por América con el 16% y Asia-Oceanía con el 13% (ICO, 2013). Este déficit se debe a la baja oferta por la reducción en la producción en África Occidental, por su falta de productividad, plantaciones viejas, enfermedades y variaciones climáticas; a pesar de lo anterior, la demanda de cacao y derivados ha venido en aumento, siendo impulsada en buena parte por mercados emergentes, como: China, India y Brasil.

En el período 2012-2013, Europa acumuló la mayor molienda con 1’590.000 toneladas que equivalen al 38,1%. En el período 2013-2014, Europa registró 1’602.000 toneladas que equivalen al 37,1% del total de ese período; mientras que en el período 2014-2015 tuvo un leve descenso en la molienda, registrando 1’563.000 toneladas. Los principales países de molienda en Europa son Holanda y Alemania. Además, las principales compañías productoras de derivados de cacao como chocolates y confites a nivel mundial, son: Mars Inc y Mondelez International, seguidas por Ferrero Group, Nestlé S.A., Meiji Co Ltd, Hershey Foods Corporation y August Storck KG, de Alemania.

En cuanto a América, la región alcanzó una molienda de 899.000 toneladas en el período 2012-2013, representando el 21,5% de la producción. En el período siguiente aumentó a 936.000 toneladas o 21,6% del total y en el último período descendió a 870.000 toneladas o 21,1%. En América el país con la principal molienda es Estados Unidos seguido de Brasil.

En el caso de Asia y Oceanía, se alcanzó en el período 2012-2013 las 885.000 toneladas, que representaron al 21,2% de la producción. En el período 2013-2014, la región registró 924.000 toneladas que representaron el 21,4%; mientras que en el período 2014-2015, la producción descendió a 863.000 toneladas que representaron el 20,9%. Los principales países que registran molienda son Indonesia y Malasia.

En el caso de África, la región registró 799.000 toneladas en molienda durante el período 2012-2013, representando al 19,1% del total; en el siguiente período alcanzó las 860.000 toneladas que representan el 19,9% y en el período 2014-2015, alcanzó las 827.000 toneladas que representan al 20,1%. Los principales países que registran molienda en África son los mismos principales productores de cacao en grano, Costa de Marfil y Ghana.

Al analizar la molienda mundial, se observa que en el período 2012-2013, se alcanzaron 4’173.000 toneladas de las cuales el 43,8% fue demandada por moliendas de países productores de cacao en grano. En el período 2013-2014, la ICCO estimó un aumento en la molienda mundial del 3,57% registrando 4’322.000 toneladas, de las cuales el 44,5% se hizo en países productores de cacao. En el período 2014-2015, se estima una disminución del 4,6% registrando 4’123.000 toneladas de las cuales el 44% se realizó en origen o países productores de cacao en grano.

El chocolate tradicionalmente ha sido un bien de lujo, pero ahora se ha venido convirtiendo en un bien de consumo ocasional más accesible. El crecimiento en la demanda mundial se debe a la recuperación de economías desarrolladas de Norteamérica y Europa, pero principalmente a los nuevos consumidores de los mercados emergentes, particularmente China e India, quienes han aumentado el consumo de manera sustancial de cacao en grano y sus productos derivados, dado que su clase media y el ingreso per cápita se ha incrementado. Además, países desarrollados altamente consumidores de cacao y sus derivados, como: Estados Unidos, Alemania y Francia, marcan un crecimiento del 8,5%; mientras que los países latinoamericanos cuentan con el 15% y los países del bloque BRICS con un crecimiento del 23%. Así mismo, las proyecciones del sector para el período 2010-2020 estiman un crecimiento anual del sector de chocolate, confitería y materias primas entre el 3% y el 8%, siendo: 3,3% un escenario pesimista, 5,9% un escenario medio y 8,1% un escenario optimista de crecimiento (Programa de Transformación Productiva, 2010).

En cuanto al precio internacional del cacao en grano, este se basa en dos índices bursátiles: London (NYSE LIFFE - GBP), y New York (ICE - USD). Los contratos de futuros de cacao sirven de comparación para determinar la cotización del precio mundial del cacao. Los contratos son comercializados para la entrega del cacao en grano en los meses de marzo, mayo, julio, septiembre y diciembre (World Cocoa Foundation, 2014). Las predicciones del período 2013-2014 sobre un segundo año consecutivo de déficit en la oferta de cacao en grano, generaron un incremento en los precios que se ha convertido en tendencia continuada para el período 2014-2015. Cabe resaltar que el precio del cacao en grano aumentó en un 10% durante el 2014. Dentro de las causas de ese aumento se destacan: los reportes de incremento en las compras de cacao en grano por parte de las procesadoras e industrias productoras de chocolate; el clima que ha afectado la producción de cacao en grano, como el fenómeno de El Niño y el impacto en África Occidental de los vientos del Harmattan (ICO, 2014); la fuerte demanda de países asiáticos como China, India e Indonesia, quienes incrementaron las importaciones de cacao en grano; lo anterior unido al incremento en el consumo de chocolate a nivel mundial.

Iniciando el 2015, el precio del cacao descendió a finales de enero hasta aproximadamente los US$2.500 por tonelada y se recuperó rápidamente en febrero; a mediados de abril se dió un gran ascenso del precio del cacao alcanzando un pico a mediados de julio, cuando superó los US$3.400 por tonelada; en octubre presentó una leve corrección en descenso para luego volver a cambiar la tendencia alcista y alcanzar otro punto máximo en diciembre, cuando alcanzó un precio promedio de US$3.346 por tonelada, con un mínimo de US$3.245 y un punto máximo de US$3.450 por tonelada, siendo el más alto del año (International Cocoa Organization, 2015).

En cuanto al comercio internacional, las exportaciones de cacao en grano en el año 2014 fueron de 3’158.842 toneladas por un valor de US$9.852 millones, teniendo un aumento del 14,58% en la cantidad exportada respecto al periodo anterior. Dentro de los principales exportadores se encuentran Costa de Marfil, Ghana, Nigeria, Holanda y Ecuador según estadísticas de Trademap. Colombia aparece en el puesto 19 con 8.018 toneladas exportadas por un valor de US$24,3 millones. Respecto a las importaciones de cacao en grano a nivel mundial, en el año 2014 se registraron 3’098.792 toneladas importadas por un valor de US$9.508 millones, alcanzando un aumento del 3% en la cantidad importada del 2013. Entre los principales importadores de cacao en grano están: Holanda, Estados Unidos, Malasia, Bélgica y Alemania, según Trademap. Colombia está en el puesto 30 con 6.688 toneladas importadas por un valor de US$19.373.

3.4 Discusión

El mercado internacional ofrece una gran oportunidad para los cacaocultores gracias a la creciente demanda del cacao, pero para aprovecharla es necesario que los involucrados sean concientes de la necesidad de tecnificar el cultivo (DANE, 2005). Si bien crece la oferta del cacao tradicional, requerido por la industria, en los últimos años ha aumentado el gusto y la demanda por el cacao fino y de aroma, que es usado por un sector de la industria de confitería y de productos gourmet, que están enfocando su mercadeo a un nicho de mercado más exquisito. Este incremento de la demanda y la disminución de la oferta del cacao a nivel internacional, como se evidenció en los apartados anteriores, es una gran oportunidad a un mediano plazo para el agricultor colombiano; además el precio actual lo convierte en el cultivo más rentable en el mercado.

Inclusive, al tratar sobre el potencial incremento en la producción se pensaría que el precio de la oferta disminuiría conllevando a una disminución del poder de negociación de los productores. Sin embargo, al analizar la demanda mundial en incremento, se observa que dicha demanda es superior a la oferta, la cual se ha visto disminuida por la reducción de los principales productores como Costa de Marfil y Ghana, lo que ha conllevado a un incremento en el precio nacional e internacional del cacao. Lo anterior ha motivado a los agricultores a optar por el cacao como cultivo, mejorando en cierta medida su poder de negociación frente a los compradores y buscando aprovechar el mercado demandante tradicional y potencial.

Queda clara la necesidad de impulsar el sector cacaotero colombiano, como lo menciona el Programa de Transformación Productiva en Colombia (DNP, 2007), aprovechando todas las ventajas con las que cuenta este sector en el mercado actual. Teniendo en cuenta que Colombia se encuentra en una etapa de postconflicto, la cual tiene como bandera la eliminación de cultivos ilícitos de los cuales dependen muchas familias rurales por los altos porcentajes de utilidad, el cultivo de cacao debería aparecer como una alternativa para convencer a estas familias de pasar a la legalidad.

4. Conclusiones

Las oportunidades crecientes en el mercado del cacao y sus derivados se convierten en un punto interesante para la economía colombiana, que permitirán aprovechar las ventajas de los tratados de libre comercio suscritos por el país. Esto se debe a la buena reputación del cacao colombiano y a la capacidad de crecimiento de los cultivos, lo cual puede ayudar al país a convertirse en un proveedor importante a nivel internacional de cacao y/o sus productos intermedios. Así mismo, Norte de Santander cuenta con un gran potencial para ser un gran productor nacional de cacao, pudiendo suplir una parte considerable de la demanda interna y, a futuro, de la demanda internacional.

Además, con una mayor producción, se podría impulsar la industria cacaotera en el departamento y en el país, fomentando el valor agregado, de modo que no solo se provea cacao en bruto, sino que también se ofrezcan al mercado productos semielaborados y elaborados. Para aprovechar esta gran oportunidad, Colombia y en particular Norte de Santander, deben mejorar diversos aspectos, como: la productividad de las tierras, aumentar el cultivo del cacao fino y de aroma, mejorar la infraestructura y apuntar a la competitividad. Igualmente, el cacao figura como un cultivo potencial en el postconflicto para reemplazar cultivos ilícitos en zonas como la región del Catatumbo en Norte de Santander, altamente afectada por la violencia, debido a la demanda sostenida y a los buenos precios del cacao a nivel internacional.