Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

La investigación formativa en la profesionalización del Contador Público ocupa un lugar importante en la transición de la contabilidad como una disciplina técnica- instrumental, a un campo epistémico que busca abordar, desde la esfera académica, una formación analítica y crítica acerca del significado del conocimiento contable, en relación con las diferentes maneras en que se expresa la realidad social y económica en el contexto global (Victor-Ponce & Muñoz, 2016).

En este sentido, las Instituciones de Educación Superior, IES, tienen una responsabilidad social como agentes de creación y transferencia de conocimiento: la estructuración de contenidos académicos que respondan de manera pertinente a los cambios en las estructuras y procesos sociales, dirigiendo esfuerzos a actualizar y adaptar la disciplina contable, conforme a los avances del mundo globalizado (Ortiz-Ocaña, 2016). A propósito, Tua (1998), afirma que:

(…) El reto también es para las IES, quienes deben enmarcarse en el ámbito de la investigación, la docencia y la extensión, con el propósito de hacer de sus futuros egresados, profesionales comprometidos con el cambio y con facilidad de adaptarse fácilmente a él. (p. 65)

Esto implica que desde la academia se debe reorientar la praxis contable, con miras a estar a la vanguardia de los cambios vertiginosos, donde todo cambia apresuradamente al ritmo de los continuos avances científicos y de acuerdo con las directrices del actual orden económico de alcance mundial (Machado, 2000).

Ramírez (1992), manifiesta que “la contabilidad como campo disciplinar busca sus raíces más profundas y pretende sacar a la luz los problemas que a ella son inherentes”. Esta afirmación se visibiliza en los programas de Contaduría Pública, focalizando su interés en profesionalizar la práctica contable a través de los procesos investigativos, los cuales están ligados a la creación y transferencia del conocimiento con el propósito de beneficiar a la sociedad, en particular a las organizaciones empresariales.

El currículo en los programas de contaduría pública, se debe cimentar en la investigación como función sustantiva de la formación y de la praxis contable, de manera que el estudiante pueda integrar los conocimientos, principios y teorías de la disciplina, en la formulación de problemas y alternativas de solución de su entorno social, tal y como ocurre en otras profesiones (Jurado-Paz & Morán-Vallejo, 2019).

El objetivo del presente estudio es caracterizar los trabajos de grado de estudiantes de pregrado, del programa de Contaduría Pública, en las universidades de la ciudad de Tunja, en el periodo 2010-2015. Esto permitirá describir las tendencias contables que han sido objeto de investigación, junto con el producto generado para las diferentes Empresas donde fueron aplicados.

2. Marco teórico y metodología

2.1 Tendencias en la investigación contable

La contabilidad ha pasado de ser una disciplina técnica, basada en el registro y presentación de información, a ser una profesión que ayuda al sector empresarial a la toma de decisiones objetivas y fiables para el mejor manejo de sus recursos, haciéndola más competitiva frente a los desafíos de las políticas económicas globales (Enthoven, 1986).

En la figura 1, se presentan las áreas contables estipuladas para la formación integral del Contador Público, extractadas de las mallas curriculares de los programas analizados. Se presentan dos componentes: disciplinar e interdisciplinar, a través de los cuales, las IES buscan responder a las exigencias y retos que plantean los mercados laborales y bajo las cuales se orientan los trabajos de grado de los estudiantes.

En los siguientes apartados, se mencionan las principales áreas en la formación de los contadores públicos.

Área de auditoría

Esta área surge con los inicios de la ciencia contable. Álvarez y Rivera (2006) refieren que:

(…) Los antecedentes de la actividad de auditoría, como forma de supervisión estatal, se remontan a épocas tan lejanas como el Egipto Antiguo, donde los soberanos, para evitar desfalcos en las cuentas de sus residencias o en la construcción de obras públicas, aplicaban distintas medidas de control. Esta práctica de una u otra forma estaba presente también en el resto de las civilizaciones antiguas y desapareció, junto con el mercado y el sistema monetario, al finalizar esta etapa histórica y comenzar la Alta Edad Media, caracterizada por el predominio de la economía natural. (p. 53)

A lo largo de la historia, la auditoría se ha constituido en una herramienta de control y supervisión dentro de las organizaciones empresariales, donde el Contador Público ha jugado un rol protagónico en cuanto a la certificación de información financiera fidedigna. (Montilla y Herrera, 2006).

Los proyectos enmarcados en esta disciplina, buscan aplicar técnicas de control que permitan proporcionar a la gerencia un método para evaluar la efectividad y eficacia de los procedimientos que se llevan a cabo al interior de la empresa, en cada una de sus dependencias. Esto con miras a encontrar los procesos que deben mejorarse y formular recomendaciones al respecto.

Área de costos

Los sistemas de costos, comprendidos como el conjunto de procedimientos técnicos, administrativos y contables encaminados a valorizar existencias y determinar resultados, hoy en día recobran mayor importancia en cuanto a la toma de decisiones frente al posicionamiento estratégico, procesos de competitividad, tercerización de sectores o actividades (Artieda, 2015).

Para Rayburn (1987), la contabilidad de costos es aquella parte de la contabilidad que: identifica, mide, informa y analiza los diferentes elementos de costos, directos o indirectos, asociados con la fabricación de un bien y/o la prestación de un servicio.

En este caso, los proyectos de grado de los estudiantes del programa de Contaduría Pública en las universidades de Tunja, apuntan a prestar una guía o ayuda que contribuya en los procesos de sistematización de costos en las empresas de la ciudad, con el objetivo de sincronizar procesos que benefician al empresario, porque le permiten estar a la vanguardia en contabilidad.

Área tributaria

Esta área es un espacio interdisciplinar que corresponde al derecho y a la contabilidad, con relación a los tributos y la normatividad que rige al sector empresarial (Garzón-Saladen & Romero-González, 2018). A lo largo de la historia, se han estudiado distintas líneas tributarias bajo la concepción de los sistemas fiscales, basados en los principios de contabilidad, emitiendo diferentes conceptos de tributos o impuestos, que buscan alcanzar una fiscalización óptima entre el recaudo y la eficiencia en uso de los recursos. En este marco, Romero (2002), alude que:

(…) Los tributos, además de ser el instrumento recaudatorio por antonomasia, resultan ser un medio útil para orientar las conductas de los obligados tributarios de forma que se favorezca la política económica del país, al servicio de los fines recogidos en la Constitución. (p.351)

Por su parte, Castañeda (2012), refiere que los tributos se han convertido en una tendencia dentro de la rama de la fiscalización en cada país, debido a que en las llamadas reformas tributarias el gobierno opta por crear nuevos impuestos y mecanismos de recaudo de tales imposiciones, que se enmarcan en las políticas fiscales. Para Bonilla (2014), las políticas tributarias son una tendencia importante dentro de la contabilidad fiscal y gubernamental, ya que se encargan de esquematizar un sistema tributario que considere la capacidad de pago del contribuyente y que lo incentive a cumplir sus obligaciones, pero que también controle y sancione.

Es así que las tendencias de la contabilidad tributaria en el ámbito académico, pretenden generar soluciones a las problemáticas en los sistemas de fiscalización, con el propósito de dar cumplimiento a la normatividad establecida por la Dirección de Impuestos y Aduanas Nacionales, DIAN, en lo que refiere al recaudo de impuestos.

Área de contabilidad financiera

La contabilidad se ha transformado, avanzando fuertemente en la sistematización de procesos contables. Uno de los adelantos más importantes se basa en “la globalización, ya que ha traído consigo nuevos paradigmas frente a los cuales se derrumban los antiguos” (Casal & Viloria, 2007).

Según Amat (2011), hay sectores empresariales “donde se están produciendo transformaciones radicales por fenómenos como: la globalización (automóvil), los cambios tecnológicos (libro digital), la generalización del modelo de bajo coste (líneas aéreas), o las fusiones (entidades de crédito), entre otros”. Estas eventualidades provocan cambios en las funciones de finanzas, contabilidad y control en las empresas.

En este sentido, el contador Público juega un papel importante dentro de la organización, pues él suministra la información cuantitativa que responde a las necesidades de los distintos usuarios y aporta a la toma de decisiones. Partiendo de que la disciplina contable contribuye a satisfacer las necesidades de la información financiera de usuarios internos y externos, Arias, (2010), afirma que:

(…) Actualmente, con los avances tecnológicos, es sencillo entender que pueden existir registros que no están en papel, aunque siguen siendo físicos, este es el caso de los registros electrónicos. Ello trae como consecuencia ventajas relacionadas con optimización de recursos, tanto físicos (papel, impresoras, instalaciones para su conservación, etc). (p.3)

Las tendencias de la contabilidad financiera residen en la globalización y en los cambios drásticos que esta ha traído a la ciencia contable. Además, los sistemas de información contable han evolucionado en la búsqueda de optimizar la rendición de información financiera, de forma fidedigna, oportuna y competitiva para los mercados.

En la contabilidad financiera ha aparecido una subárea, relacionada con las Normas Internacionales de Información Financiera (NIIF). En la actualidad, las NIIF enmarcan la normativa contable en el entorno empresarial, por ser las normas más utilizadas e implementadas en diferentes países, creadas con el objetivo de optimizar el rendimiento de información financiera y contable, de manera más clara, precisa y fácil de entender (Ferrer De la Hoz, 2013).

Para Mejía, Montes, y Montilla, (2006), “La estandarización internacional contable ha generado una dinámica en los procesos de regulación internacional; busca la uniformidad de los procedimientos contables en el registro, preparación y presentación de los diferentes rubros que componen los estados financieros.” Igualmente, Miranda (2008), sugiere que el esquema e implementación de una estructura contable internacional es primordial para competir en los mercados de capitales, puesto que los mercados están capacitados para valorar sobre la misma base de empresas que preparan su información económica. Esta situación ha llevado a que los mercados de capitales exijan información financiera bajo norma internacional.

Lo anterior visibiliza la necesidad que tienen las IES que ofertan el programa de Contaduría Pública, de adoptar la normativa internacional dentro de las mayas curriculares. Esto porque los profesionales contables deben responder a las necesidades del mercado laboral, de forma competitiva y sincronizada con la expansión de los mercados. Lo anterior se evidencia en los proyectos de grado que formulan los estudiantes, donde tratan de generar aportes a la economía local y regional bajo la óptica internacional.

2.2 Método

El proyecto de investigación asume el enfoque cualitativo, de tipo descriptivo, debido a que permite identificar componentes, tendencias, problemáticas, actores, procesos y contexto de la experiencia investigativa de los estudiantes de contaduría pública en formación (McMillan & Schumacher, 2005). El trabajo se inscribe en la línea de investigación Contabilidad, control y aseguramiento de la información de contextos locales a los globales, debido a que busca establecer las principales características de los trabajos de grado aplicados en las empresas de la Ciudad de Tunja, Colombia.

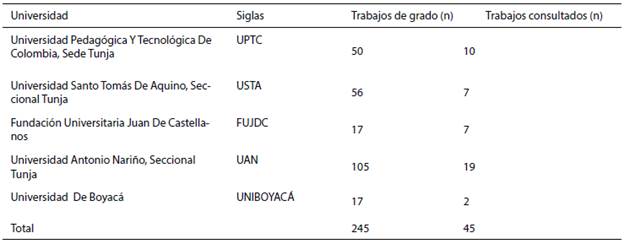

Para el desarrollo del proyecto, se consultaron 245 trabajos de grado de contaduría pública, en las bibliotecas de las universidades de Tunja, los cuales fueron formulados en las empresas de Boyacá por los estudiantes de pregrado del programa de contaduría pública.

La selección de la unidad de análisis se llevó a cabo mediante un muestreo intencionado, que consistió en determinar las características de los trabajos de grado, de acuerdo a los siguientes criterios: i) trabajos desarrollados durante el Periodo 2010-2015; ii) trabajos formulados en Empresas de Tunja, y orientados a satisfacer una necesidad organizacional.

En la tabla 1, se describe la población y muestra seleccionada, sobre la cual se soporta el proceso investigativo. Se tomaron como referencia las IES que ofertan el programa de Contaduría Pública, y son las más representativas en el departamento de Boyacá. El total de trabajos identificados para el periodo 2010 - 2015, fue N= 245; mientras que la muestra fue n=45.

3. Resultados y discusión

En la tabla 2, se presentan los diferentes campos de investigación bajo los cuales se enmarcan los procesos, prácticas y perspectivas de los proyectos de investigación derivados de los núcleos problémicos, propios de la disciplina contable. En ellos, el estudiante se vincula como agente social que aporta alternativas de solución a las problemáticas tangibles en las organizaciones del contexto regional (Castaño, 2016).

Es evidente que las líneas de investigación formuladas en los programas de contaduría pública, agrupan diferentes áreas de interés que impulsan el desarrollo de la disciplina y la profesión contable, a través de la cultura investigativa como eje dinamizador de los procesos de cualificación, desarrollo y transferencia del conocimiento. Esto permite generar respuestas a los interrogantes y necesidades que surgen en el sector empresarial y productivo de la región de influencia de las IES. En este sentido, se contribuye desde la academia al desarrollo local, regional, nacional e internacional (Beltran & Feliciano, 2017).

En la tabla 3, se presentan los campos de investigación con mayor incidencia en los trabajos de grado, situados en planteamientos congruentes con la naturaleza contable. Estos campos se encaminan a generar un desarrollo social a partir de la integración de saberes, competencias y reflexiones, entorno a las problemáticas existentes en las pequeñas y medianas empresas (pymes), de la ciudad de Tunja.

En cuanto a los proyectos de investigación, los tópicos tratados contemplan aspectos disciplinares e interdisciplinares, donde la tendencia marcada se centra en la auditoría y revisoría fiscal, como se aprecia en la tabla 4. Esto como consecuencia de los perfiles profesionales y ocupacionales de los programas académicos, que buscan la formación de contadores públicos: íntegros, idóneos y éticos, que estén a la vanguardia de las innovaciones propias de su ejercicio profesional.

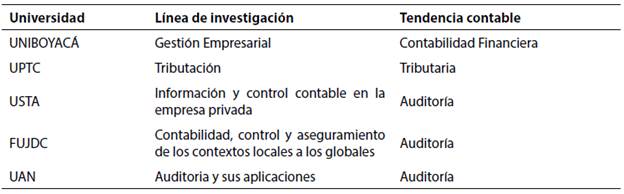

En cuanto a la Universidad Pedagógica y Tecnológica de Colombia (UPTC), se observa que la tendencia predominante de los trabajos de grado se centra en la dimensión interdisciplinar, específicamente en el área Tributaria. Otra de las áreas contables que también presenta incidencia, es la de auditoría. Esto se debe al perfil de formación, ya que se orienta a desarrollar competencias en cuanto al análisis y proposición de soluciones creativas a problemáticas en las áreas contable, financiera, tributaria y de aseguramiento de la información, tanto en el sector público como privado.

En la Universidad Santo Tomás (USTA), se evidencia que el área predominante es la de auditoría. Esto responde a la línea de investigación establecida para el programa, denominada Información y Control Contable, cuya razón de ser se centra en el área de control interno y aseguramiento de la información contable. Por ello, los trabajos de grado causan un impacto social, en relación a que el perfil ocupacional es diseñado bajo la filosofía corporativa, que forja la caracterización del profesional como líder transformador. La USTA tiene en cuenta las condiciones particulares del campo de acción del Contador Público, su responsabilidad social, con visión corporativa y revelando una nueva tendencia de gestión empresarial.

En la Fundación Universitaria Juan de Castellanos (FUJDC), la mayoría de los trabajos de grado se presentan en las áreas de auditoría y de Normas Internacionales de Información Financiera (NIIF), lo que refleja la articulación de la teoría contable con las nuevas corrientes internacionales.

En la Universidad Antonio Nariño (UNAR), la tendencia que marca a los trabajos de grado son la auditoría y la contabilidad financiera. Esto indica que las investigaciones tienden a contribuir a la solución de problemáticas empresariales, enfocadas en la eficiencia y eficacia de los procesos y procedimientos realizados por los entes económicos. Igualmente, los trabajos proponen acciones encaminadas a evaluar la efectividad de los sistemas de control interno sobre información financiera, para la prevención y neutralización del riesgo inherente a la gestión contable.

En la Universidad de Boyacá (UNIBOYACÁ), se analizaron 2 trabajos de grado enmarcados en el área financiera y de auditoría. Sus objetivos obedecen al análisis y adopción de las normas internacionales de auditoría y de información financiera, enfocados en contribuir al mejoramiento de la estructura organizacional y financiera de las entidades objeto de estudio.

Lo anterior indica que los núcleos temáticos de interés para que los estudiantes propusieran los proyectos de grado, se articulan con: el análisis del impacto de la adopción y aplicación de las normas internacionales, el diseño de sistemas de control interno, el diseño de Políticas Contables Bajo las NIIF, el diseño de propuestas para el manejo de costos ambientales, auditorías integrales y la fiscalización del cumplimiento de obligaciones tributarias.

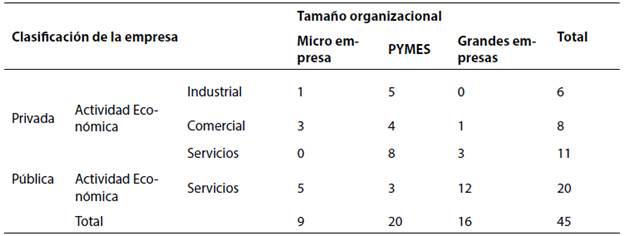

En la categoría de sector empresarial, se clasificaron las empresas según su actividad económica y su tamaño, como se presenta en la tabla 5. Se pudo establecer que el 55,5% de los trabajos fueron aplicados en el sector privado y el 44,4% en el sector público. Asimismo, se observa que la actividad más representativa es la de servicios en ambos sectores. En cuanto al tamaño organizacional, en el sector privado prevalecen las pymes, mientras que en el sector público predominan las grandes empresas, donde se destacan: la Empresa de Energía de Boyacá, la Dirección de Impuestos y Aduanas Nacionales, y la Caja de Compensación Familiar de Boyacá.

En tercer lugar se describe el diseño de la investigación, donde se segmentaron tres categorías: enfoque, método y línea de investigación. El enfoque investigativo más representativo fue el cualitativo, donde los proyectos de grado orientados bajo este paradigma, buscan: explicar, comprender e incidir en las diferentes necesidades del entorno contable y financiero. Asimismo, buscan reflexiones teórico conceptuales que les permiten aproximarse a la comprensión de las problemáticas propias de la profesión y disciplina contable, visibilizando las competencias en el saber, el hacer y el saber hacer.

En cuanto al enfoque investigativo, se tienen: el cualitativo con 32 trabajos, equivalentes al 71,11%; el cuantitativo con 11 trabajos, correspondientes al 24,44%; y el mixto con 2 trabajos, equivalentes al 4,44%.

En cuanto al método empleado en el proceso investigativo de los estudiantes en formación, se presenta una variedad entre aquellos que son orientados hacia la aplicación práctica y al análisis teórico, donde el método predominante es el descriptivo con el 30%. Le siguen: analítico con 25%; documental con 13%; deductivo con 12%; inductivo con 8%; explicativo con 7%; y exploratorio con 5%. Lo anterior se fundamenta en las nociones que tienen los estudiantes de contaduría, frente a las problemáticas que subyacen en los procesos administrativos, financieros y contables, cuyo propósito se centra en articular la epistemología y la praxis contable para comprender la realidad económica, desde una mirada crítica y reflexiva. Según Hernández-Sampieri, Fernández y Baptista (2014), el enfoque descriptivo es uno de los métodos más utilizados en la investigación, para estudiar cualquier tipo de fenómeno desconocido, observarlo en su ambiente natural y, a continuación, describirlo lo más detalladamente posible.

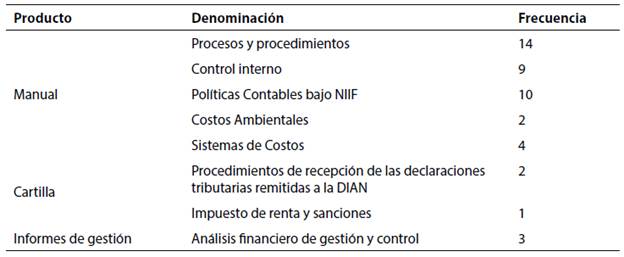

En cuanto a los resultados y aportes de los proyectos de grado, se tomó como fuente de información el apartado de los resultados de cada trabajo. Esto permitió identificar el producto final y el aporte generado al interior de las pymes de Tunja, ver tabla 6.

En la tabla 6 se observa que la categoría dominante es el manual, donde el aporte se enfoca a establecer procesos y procedimientos atinentes a: los sistemas de control, de costos, políticas contables y manejo administrativo. Los manuales sugieren acciones que ayudan a salvaguardar los recursos y fortalecer la eficacia operacional, conforme a la normatividad contable.

Los resultados anteriores indican que el proceso investigativo que se adelanta en los programas de contaduría pública de Tunja, conciben la investigación formativa como un mecanismo estructural, con una manera de actuación de corte dinámico en el dominio heurístico del saber. Esto se logra a través de la proposición de alternativas acordes a los contextos sociales y económicos del sector empresarial de la región (Muñoz, Ruíz & Sarmiento, 2015). En este sentido, debería resignificarse la manera como se lleva a cabo la investigación formativa en aula de clase, situándola como: “un conjunto de experiencias concatenadas y fundamentadas que guían al estudiante en el proceso de aprendizaje y al docente en el proceso de la enseñanza” (Ríos León, 2013).

Sin embargo, frente al planteamiento de los proyectos de grado, se denota poca profundidad en la determinación de las necesidades y problemáticas de las entidades del sector empresarial de la ciudad de Tunja. Esto permite establecer una baja incidencia del proceso investigativo frente a la proposición de alternativas de solución y legitimación de la praxis contable, como campo disciplinar en constante evolución acorde a las necesidades del entorno (Patiño, Valero, García, & Díaz, 2016).

Otro hallazgo interesante es que la mayoría de los trabajos de grado se quedan en el solo planteamiento, como ejercicio para cumplir con un requisito para obtener el título de Contador Público. En consecuencia, los estudiantes sólo formulan proyectos de investigación al momento de graduarse, lo que afecta significativamente el desarrollo de competencias relacionadas con: el saber hacer en contexto, el análisis, la crítica y evaluación del conocimiento que emerge de la profesión contable. Asimismo, se percibe que la investigación se queda como un proceso formativo que no trasciende más allá del aula y del ámbito local, pudiéndose aplicar el producto final a otras empresas con problemáticas similares (Forero-Jiménez, 2019). Es decir, se limitan la reflexión y la investigación, como una oportunidad para poner en práctica los saberes y competencias adquiridos durante la formación profesional.

Una de las limitaciones que inciden en la trascendencia de la investigación del ámbito académico, reside en las creencias que giran en torno al quehacer del contador público, como aquella persona dedicada exclusivamente a: llevar la contabilidad de una empresa, elaborar estados financieros y solucionar imprevistos de carácter financiero. Esto lleva a ignorar sus competencias investigativas, críticas y reflexivas frente a la naturaleza de la teoría contable y su función social, como un profesional generador de cambio. Lo anterior indica que, en la academia, se debe profundizar aún más en la fundamentación teórica para que los proyectos de grado recobren un verdadero sentido, generando nuevas ideas para avanzar en la configuración epistémica propia de la disciplina contable. Esto permitirá la formulación de hipótesis para lograr una mejor comprensión de la realidad de los hechos económicos que se suscitan al interior de las organizaciones (Tejedor, 2018).

En la descripción y formulación del problema, así como en el marco teórico de los trabajos objeto de estudio, se evidencia que los estudiantes se gradúan con un desconocimiento de las reflexiones teóricas sobre la profesión contable. Esto debido a que no presentan interés por abarcar temáticas importantes dentro de la carrera, limitándose a reelaborar investigaciones que ya han sido realizadas en otros contextos.

En vista de lo anterior, la investigación universitaria en temas contables, requiere de instituir profesionales actualizados, con capacidad de generar cambios, para potenciar el aporte de la disciplina a la solución de situaciones sociales complejas y que exigen alta creatividad, soporte conceptual y aplicabilidad en el sector empresarial de Tunja, con el fin de garantizar el desarrollo y sostenibilidad en el sector económico de la región (Molina, Tobón & Fonseca, 2019).

En síntesis, queda un largo trayecto por recorrer en el ámbito de la investigación formativa contable, como eje fundamental y punto de partida para generar propuestas que contribuyan al fortalecimiento de la praxis contable. Esto a la luz de los cambios paradigmáticos que emergen del campo disciplinar, así como al reconocimiento del contador público como agente social de cambio que reflexiona y aporta soluciones desde la investigación (Castaño, 2017).

4. Conclusiones

Los programas de Contaduría pública de la ciudad de Tunja, impulsan el desarrollo de la profesión contable a través de la cultura investigativa, como eje dinamizador de los procesos de cualificación, desarrollo y transferencia del conocimiento. En este caso, la mayoría de los trabajos de grado formulados por los estudiantes, se centran en problemáticas propias de la auditoría y las finanzas, lo que permite establecer que los perfiles de formación se inclinan hacia las tendencias económicas globales que han marcado la pauta en la construcción de mallas curriculares, garantizando procesos formativos actualizados y de calidad.

La investigación formativa de los programas estudiados, busca entender y transformar las realidades del sector microempresarial de las pymes de la ciudad de Tunja. Los trabajos parten del análisis de los fenómenos presentes en las organizaciones objeto de estudio, que demandan la formulación de propuestas para mitigar riesgos en cuanto a decisiones de inversión y financiamiento.

Los proyectos de grado cobran importancia en la medida que integran los saberes y competencias adquiridas por los estudiantes a lo largo de su carrera, ampliando las perspectivas de la teoría y epistemología contable, en relación con la profesionalización y su campo de acción. Sin embargo, queda un largo trayecto en el ámbito de la investigación formativa, encaminándola como punto de partida para generar propuestas que contribuyan al fortalecimiento de la praxis contable. Esto permitirá fortalecer el crecimiento y desarrollo organizacional, que se demanda del servicio social de las Universidades.