Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista CES Derecho

On-line version ISSN 2145-7719

rev.ces derecho vol.5 no.2 Medellín July/Dec. 2014

Tensión entre el derecho fundamental a la salud y la libre voluntad de las partes contratantes en los planes voluntarios de salud. Caso seguros de vida Suramericana s.a. años 2011 - 2013*

Tension between the fundamental right to health and the free will of the contracting parties to the voluntary health plans. Case Suramericana s.a. life insurance - years 2011 - 2013

Carlos Mario Londoño Berrío**, John Fredy Giraldo González***, William Alberto Taborda Castrillón****

* El artículo que se presenta a continuación, hace parte del proyecto de investigación titulado: "Tensión entre el derecho fundamental a la salud y la libre voluntad de las partes contratantes, en los planes voluntarios de salud, caso Seguros de Vida suramericana S.A años (Póliza y medicina prepagada) años 2011 al 2013." Investigación adelantada bajo la asesoría del doctor Jaime León Gañan Echavarría. La investigación fue realizada para optar por el título de especialista en gerencia de la seguridad social de la Universidad CES

** Médico de la Universidad CES, especialista en auditoria y aspirante a especialista en Gerencia de la Seguridad Social de la Universidad CES. Medellín, Colombia. Correo electrónico: carllobe@gmail.com

*** Abogado de la Universidad de Antioquia y aspirante a especialista en Gerencia de la Seguridad Social de la Universidad CES. Medellín, Colombia. Correo electrónico: johnfg44@hotmail.com

**** Abogado de la Universidad Autónoma Latinoamericana y aspirante a especialista en Gerencia de la Seguridad Social de la Universidad CES. Medellín, Colombia. Correo electrónico: williamtaborda@hotmail.com

Recepción: 22 de julio de 2014. Revisión: 8 de agosto de 2014. Aprobación: 26 de septiembre de 2014

Forma de citar: Londoño, C.M., Giraldo, J, Taborda, W. (2014). Tensión entre el derecho fundamental a la salud y la libre voluntad de las partes contratantes en los planes voluntarios de salud. Caso seguros de vida Suramericana s.a. años 2011 - 2013. Revista CES Derecho, 5(2), 122-138.

Resumen

En el marco del Sistema General de Seguridad Social en Salud en Colombia, existen Planes Voluntarios de Salud, que se clasifican en Medicina Prepagada (MP), Pólizas de Salud y Planes Complementarios. El presente trabajo tiene como objetivo principal, establecer las causas por las cuales se presentan acciones de tutela contra productos de planes voluntarios de salud - Medicina Prepagada y Pólizas de Salud - en la compañía de Seguros de Vida Suramericana S:A;atendiendo, a que los mismos se derivan de un acuerdo de voluntades o contratos, pero que cuando por causa o en desarrollo de estos se vulnera el derecho fundamental a la salud de los adquirientes, estos podrían adquirir el beneficio por la vía constitucional mencionada. Por ello, para analizar la tensión entre los contratos mencionados y las causales por las cuales se tutela, se hará un análisis de 38 acciones comprendidas entre los años 2011 al 2013.

Palabras claves: Tutelas en salud, planes voluntarios de salud, libertad económica, derecho fundamental a la salud.

Abstract

Under the General System of Social Security in Health in Colombia, there Voluntary Health Plans, which are classified as Prepaid Medicine (MP), Health Policy and Supplement Plans. This paper's main objective is to establish the causes for which protective actions are filed against volunteers products health plans - Prepaid Medicine and Health Policies - in the company's Seguros de Vida Suramericana S.A.; basis, to derive from them an agreement of wills or contracts, but when due or development of these the fundamental right to health of purchasers, they could acquire the benefit violates constitutionally said. Therefore, to analyze the tension between these contracts and the grounds on which it is protection, there will be a review of 38 actions between the years 2011 to 2013.

Keywords: Guardianships health, additional health plans, economic freedom, fundamental right to health.Introducción

Colombia es un Estado Social de Derecho que protege los derechos de sus ciudadanos, entre los que se pueden encontrar el derecho fundamental a la salud y el derecho a la libertad económica, temas que pueden converger cuando se prestan servicios de salud como los planes voluntarios de salud; todos estos temas tienen una gran cantidad de normativa y jurisprudencia constitucional que delimitan el accionar de los prestadores y los beneficios que se pueden prestar con dichos contratos.

Cabe resaltar que tanto el derecho a la salud como la libertad económica están consagrados dentro de la constitución política como se verá con posterioridad, pero siendo situaciones que en un principio aparentan estar tan aparte, pueden generar una tensión, o al menos esto se vislumbra por las diferentes acciones de tutelas que se presentan y que están relacionadas especialmente con el tema de pólizas de salud y de medicina prepagada, dónde encontramos que el alto tribunal constitucional ha efectuado diferentes pronunciamientos al respecto, de manera que limita las relaciones económico-contractuales existentes en los contratos de planes voluntarios de salud mencionados, en virtud de la salud.

Asimismo, cuando tanto el usuario como la entidad oferente celebran un contrato de carácter privado, que es regulado por dicha rama del derecho y no por el Sistema General de Seguridad Social en Salud, es dónde encontraríamos la tensión que se genera entre la libertad económica y la salud constitucionalmente considerada; puesto que superponer uno sobre otro puede generar detrimento a la contraparte (tanto en consideración de los derechos que se violen, como de los beneficios y obligaciones que desean adquirir las partes contratantes).

Aquí es donde se origina la tensión o el punto más álgido de esta investigación, debido a que hay un choque entre la voluntad de las partes y la vulneración al derecho fundamental a la salud, debiendo poner en movimiento los órganos judiciales para resolver dicho conflicto. Es así como en el desarrollo de este artículo, se tratarán temas como la forma del Estado colombiano y su protección al derecho fundamental a la salud mediante la acción de tutela, la libertad de las partes contratantes de los Planes Voluntarios de Salud y el análisis de los fallos judiciales bajo los parámetros de la proporcionalidad o ponderación del derecho fundamental a la salud y la libertad económica (en sentido estricto), y cómo trata el juez los diferentes temas que convergen en las acciones instauradas.

Por otro lado, otra de las consideraciones para realizar este artículo fue el hecho de que no se conocen trabajos similares realizados, puesto que en su mayoría hablan del derecho fundamental a la salud en relación con las prestaciones POS, o con las afiliaciones a EPS y los servicios que éstas prestan, mas no se encontró un estudio donde se relacionaran las entidades que ofrecen productos de medicina prepagada y pólizas de salud, con relación a la tutela del derecho fundamental a la salud.

Del Estado Social de Derecho en Colombia.

Colombia es un Estado Social de Derecho (de ahora en adelante siglado ESD) de conformidad con lo estipulado por la Constitución Política de Colombia, norma de normas (Torres, Constitución Política de Colombia, 2005); la que a su vez plantea los fines de éste, el modo de actuar de nuestros gobernantes y el ordenamiento jurídico en el que estamos inmersos los nacionales y extranjeros residentes de este país.

Pero para entender mejor que es un ESD, como el colombiano, se hace necesario remitirnos un poco a su historia, por sus innumerables transformaciones y concepciones a través del tiempo, dependiendo de los fines con los que se pretenda gobernar a los connacionales; este concepto ha recibido diferentes denominaciones tales como "Welfare State", "Estado de bienestar", "Estado socialdemócrata", "Estado de partidos", "Estado de asociaciones" y "Estado social"; pero cuando los teóricos del derecho hacen alusión al "Estado de asociaciones" y al "Estado de partidos" se están refiriendo a problemas puntuales relacionados con la distribución de poderes, mientras que cuando se alude al "Estado social", éste desarrolla no sólo aquellos aspectos relacionados con el bienestar sino que además se ocupa de "los problemas generales del sistema de nuestra época" (Pelayo, 1977, p. 13-14).

Se tiene como precursor de la idea del Estado Social a Lorenz Von Stein, quien sostenía que había comenzado una época de profundos cambios sociales; continuada posteriormente por una serie de tendencias del pensamiento socialdemócrata clásico, iniciadas por Lasalle y seguidas por el marxismo; pero quien finalmente desarrolla el concepto de ESD es Herman Héller. Éste se muestra contrario a terminar con el "Estado de Derecho" y plantea como solución la de adicionarle contenidos económicos y sociales que permitan una redistribución de los bienes como una alternativa efectiva frente a la anarquía económica y frente a la dictadura fascista (Pelayo, 1977, p. 14-16).

Es decir, el ESD parte de la concepción de Estado de Derecho, lo que quiere decir que no abandona los fines propuestos en éste -la ley como mecanismo civilizador se convierte en su presupuesto filosófico- sino que desarrolla y humaniza la función del Estado dándole el carácter de social; le añade obligaciones al Estado tendientes a que sean asegurados los derechos asistenciales (Turbay, 2004, p. 277). El ESD tiene como propósito fundamental combatir las penurias económicas o sociales, propósito que refuerza lo anteriormente planteado como deber del Estado, ya que a través de la implementación de recursos por parte del Estado y de la adopción de unas garantías dirigidas a lograr un mayor bienestar social, se pueden desarrollar los fines propuestos que tengan como resultados el amparo de las contingencias.

Como anteriormente se expuso, del concepto ESD se desprenden una serie de características, sobre tres aspectos básicos de este concepto: el Estado, lo social y el derecho; el Estado, según la definición ofrecida por Younes es "la sociedad política, jurídicamente organizada y con la autoridad suficiente para imponer un orden jurídico dentro de su propio territorio y para hacer respetar su personalidad ante el concierto internacional" (Moreno, 1995, p. 78); lo Social, según Lopera delimita la naturaleza del ESD, es decir que el Estado apunta a fines no sólo políticos y jurídicos sino también sociales; y el Derecho que es el conjunto de normas que rigen las conductas humanas a fin de mantener la paz y la convivencia ciudadana (Toro, 1993, p. 17).

Según Velásquez (1984) en Colombia sólo a partir de la reforma constitucional de 1936, se introducen algunos elementos del Estado Social de Derecho, en el entendido que dicho modelo corresponde a un Estado suministrador de servicios, que se encarga de satisfacer necesidades positivas de los asociados (Turbay, 2004, p. 275). Efectivamente, el concepto de ESD fue incorporado en la década de 1930 durante el período denominado la República Liberal (Velásquez, 1984), donde Colombia iniciaba un período de notorias transformaciones que se materializaban en el auge industrializador; continuos procesos migratorios del campo a la ciudad conllevaron al crecimiento demográfico de las principales capitales de Departamentos, tales como Bogotá, Medellín, Cali y Barranquilla, que se constituyeron en los epicentros urbanos en donde se instalaban las grandes industrias fabriles que captaban la mano de obra.

De otro lado el entorno urbano de estas ciudades requería de equipamiento consistente en vías, carreteras, puentes, redes de servicios públicos, parques, escuelas, hospitales y un sin número de obras que demandaba la modernización de estas ciudades en continuo crecimiento. El Estado para realizar estos proyectos demandó de un gran número de mano de obra y paulatinamente estas ciudades se expandieron debido al auge demográfico y productivo; socialmente se complejizaron las relaciones entre los conglomerados sociales, los estamentos gubernamentales y empresariales, surgieron diversos conflictos como las huelgas y se aceleraron necesidades en materia de abastecimiento de agua, servicios públicos e higiene.

Correspondió entonces al Estado asumir un nuevo rol, en el que se concentraba en atender las demandas sociales; ahí fue cuando se implementaron los principios del Estado Social de Derecho que transformaría aquella clásica tradición en la que se inscribía Colombia como Estado de Derecho, pero sin que se articularan las acciones materiales del Estado hasta cuando comenzaron las reformas lideradas por el partido liberal; puesto que en principio el bienestar y la atención de la población con mayores necesidades se hacían de manera aislada, y bajo una concepción de caridad y/o beneficencia, toda vez que esas formas de atención solían estar lideradas por las comunidades religiosas, en los hospitales de caridad, orfanatos para niños abandonados y asilos de ancianos.

Con la implementación de la Constitución Política de 1991, se institucionalizó el ESD, y ha sido la Corte Constitucional, como ente máximo encargado de la guarda de la Constitución, quien lo ha tratado para dar una definición más clara de nuestro sistema, definiendo el ESD "como aquel que consagra, protege y hace efectivos de las personas, sus garantías y sus deberes. La protección de los derechos se integra como el elemento definitorio del Estado Social de Derecho. El respeto a la dignidad humana, al trabajo y a la solidaridad de las personas que integran la Nación, le dan en su conjunto un contenido material y no simplemente formal al estado de derecho, el cual ya no puede seguir definiéndose como el imperio de las leyes" (Corte Constitucional de Colombia, 1992, pág. 9). Es por eso que el ESD juega un papel trascendental en el marco de los derechos fundamentales ya que esta forma de Estado se funda en el hombre, no en las leyes únicamente, lo que le da a estas últimas un connotación más de derecho viviente y no estático.

Del derecho fundamental a la salud en Colombia.

En el sistema jurídico colombiano no fue consagrado el derecho a la salud como fundamental de manera taxativa, sino que era considerado dentro de los derechos sociales, económicos y culturales (Torres, 2005, p. 24-43), y era tutelado bajo la figura de la conexidad con otros derechos. Razón por la cual podemos encontrar una gran cantidad de jurisprudencia dónde el derecho a la salud, para consagrarlo como fundamental era necesario conectarlo, o como lo dice la H. Corte Constitucional tratarlo en conexidad (Corte Constitucional, 1992, p. 4) con otros derecho fundamentales como el de la vida, la vida digna, e incluso el derecho al mínimo vital (Corte Constitucional, 1992, p. 7).

Esta circunstancia igualmente se puede observar al hacer una lectura juiciosa de lo que nuestra constituyente consideró con respecto al derecho a la salud, al tratarlo primigeniamente en los artículos 44 y 49 (Torres, 2005, págs. 28-32); es decir, que los primeros vestigios de la salud, no tenían la connotación de fundamental o de inherente a las personas en sí mismo, si no que entró a formar parte de un segundo grupo de derechos de connotación prestacional (Gañán, 2013, p. 24), que tienen una menor jerarquía dentro de nuestro ordenamiento jurídico.

Sin embargo, a pesar de estas circunstancias, también encontramos en varias de las sentencias emitidas por el alto tribunal (Corte Constitucional) donde se puede ver el carácter derecho fundamental que se le da a la salud, más que como un derecho en conexidad con otros, muestra de ello es la sentencia T-536 de 1992, Magistrado Ponente (M.P.) Simón Rodríguez Rodríguez, T-997 de 1998, MP Rodrigo Escobar Gil; T-658 de 2009, M.P. Gabriel Eduardo Mendoza Martelo; T-760 de 2008, M.P. Manuel José Cepeda Espinosa, entre otras. En estas se pueden encontrar conceptos como éste "Así pues, considerando que "son fundamentales (i) aquellos derechos respecto de los cuales existe consenso sobre su naturaleza fundamental y (ii) todo derecho constitucional que funcionalmente esté dirigido a lograr la dignidad humana y sea traducible en un derecho subjetivo", la Corte señaló en la sentencia T-859 de 2003 que el derecho a la salud es un derecho fundamental, 'de manera autónoma', cuando se puede concretar en una garantía subjetiva derivada de las normas que rigen el derecho a la salud, advirtiendo que algunas de estas se encuentran en la Constitución misma, otras en el bloque de constitucionalidad y la mayoría, finalmente, en las leyes y demás normas que crean y estructuran el Sistema Nacional de Salud, y definen los servicios específicos a los que las personas tienen derecho (Constitucional, 2008, p. 29)".

Siendo la sentencia traída a colación, la que marcó un hito al tratar la salud como derecho fundamental; concepto que a pesar de su evolución, jurisprudencialmente se siguió tratando de manera indiscriminada, es decir, como derecho fundamental en sí mismo considerado, o como derecho en conexidad con otros de índole fundamental. Sin embargo, en la actualidad, la diversidad de concepciones se puede tornar más pacífica con la declaratoria de exequibilidad del proyecto de Ley Estatutaria que se regula el derecho fundamental a la salud, realizada por la Corte Constitucional (Corte Constitucional, 2014); corporación que aceptó el concepto traído por el proyecto al elevar al rango de Constitucional al derecho a la salud.

De los contratos de planes voluntarios de salud (Póliza y medicina prepagada).

Antes de referirse a las características de los contratos mencionados, es necesario referirnos de la libertad económica que tienen las partes para poder contratar con otro, a libre voluntad (valga la pena el pleonasmo utilizado).

La libertad económica está consagrada en el artículo 333 de la Constitución Política de Colombia, que señala "La actividad económica y la iniciativa privada son libres, dentro de los límites del bien común. Para su ejercicio, nadie podrá exigir permisos previos ni requisitos, sin autorización de la ley. La libre competencia económica es un derecho de todos que supone responsabilidades. La empresa, como base del desarrollo, tiene una función social que implica obligaciones. El Estado fortalecerá las organizaciones solidarias y estimulará el desarrollo empresarial. El Estado, por mandato de la ley, impedirá que se obstruya o se restrinja la libertad económica y evitará o controlará cualquier abuso que personas o empresas hagan de su posición dominante en el mercado nacional. La ley delimitará el alcance de la libertad económica cuando así lo exijan el interés social, el ambiente y el patrimonio cultural de la Nación" (Torres, 2005, p. 176).

Se puede indicar que el constituyente estableció la libertad económica dentro del Estado Social de Derecho con las limitaciones que el mismo tiene, atendiendo a los postulados de un Estado Benefactor con economía mixta, es decir, donde tanto el Estado como los particulares pueden crear relaciones con la prestación de servicios públicos esenciales; de igual manera ofrece limitantes a esta libertad en su condición de Estado garante de las condiciones mínimas de los ciudadanos, en el sentido de que las personas pueden ejercer sus derechos económicos siempre y cuando no estén en contravía del interés social, la defensa del ambiente y el patrimonio cultural de la Nación (Gañán, 2013), que es cuando el Estado puede intervenir para limitar la economía.

Sobre este tópico y la manera de interpretación del artículo 333 de la Constitución Nacional, la Honorable Corte Constitucional se ha pronunciado en la sentencia C 616 del año 2001, donde reseñan que "La actividad económica y la iniciativa privada son libres, dentro de los límites del bien común. Para su ejercicio, nadie podrá exigir permisos previos ni requisitos, sin autorización de la ley. La libre competencia económica es un derecho de todos que supone responsabilidades. La empresa, como base del desarrollo, tiene una función social que implica obligaciones. El Estado fortalecerá las organizaciones solidarias y estimulará el desarrollo empresarial. El Estado, por mandato de la ley, impedirá que se obstruya o se restrinja la libertad económica y evitará o controlará cualquier abuso que personas o empresas hagan de su posición dominante en el mercado nacional. La ley delimitará el alcance de la libertad económica cuando así lo exijan el interés social, el ambiente y el patrimonio cultural de la Nación". Es decir, que el Estado en lo relacionado con la economía permite libertades, pero a la vez es el encargado de limitar las vulneraciones que por su accionar se puedan generar.

Sin embargo, por tratarse la salud de un servicio público esencial con carácter de derecho fundamental, de interés social, el Estado puede entrar a limitar el ejercicio económico que se ejerce con la prestación del mismo a los actores interventores y las relaciones existentes entre ambos, pero como muy bien se dijo la intervención del Estado se da cuando existen vulneraciones, pero este permite que se generen relaciones contractuales o de prestación de servicios relacionadas con la salud, a libre voluntad de las personas, observándose esto en el desarrollo de la prestación tanto asistencial como de aseguramiento puesto que la brindan su vez entes privados y particulares en el sistema general de seguridad social en Colombia. En conclusión, es constitucionalmente permitido establecer relaciones de prestaciones de salud, como lo son los contratos de medicina prepagada y pólizas de salud, para generar beneficios adicionales a los usuarios.

Ahora bien, entrando en el tema sobre los contratos a tratar en el presente artículo, tenemos que los planes voluntarios de salud, se encuentran nominados en la Ley 1438 de 2011 en su artículo 37 como aquellos que "podrán incluir coberturas asistenciales relacionadas con los servicios de salud, serán contratados voluntariamente y financiados en su totalidad por el afiliado o las empresas que lo establezcan con recursos distintos a las cotizaciones obligatorias o el subsidio a la cotización. La adquisición y permanencia de un Plan Voluntario de Salud implica la afiliación previa y la continuidad mediante el pago de la cotización al régimen contributivo del Sistema General de Seguridad Social en Salud.". Pero es el Decreto 806 de 1998 que hace una clasificación de los tipos de planes voluntarios existentes, como los son los planes de atención complementaria en salud, los planes de medicina prepagada y las pólizas de salud (Colombia P. d., Decreto 806, 1998); concentrándonos en los dos últimos tipos de contratos que estamos analizando en este artículo, los cuales contienen las siguientes características.

El contrato de seguro se encuentra regulado expresamente en el Código de Comercio, libro IV, título V. El título "Del contrato del seguro" (Decreto 410, 1971),el que se encuentra dividido en los principios comunes a los seguros terrestres, los seguros de daños, los seguros de incendio, el transporte y responsabilidad civil, el reaseguro, y un capítulo especial para los seguros de personas: principios comunes a los seguros de personas y seguros de vida. Definiéndose el contrato como aquel en el que una parte transfiere a otra un riesgo, en contraprestación al pago de un precio, y la otra queda con la obligación de responder por la cosa en caso de pérdida o destrucción. Es decir que en este tipo de relaciones interactúan dos partes contratantes, las que a su vez están claramente definidas por el artículo 1037 del Código del Comercio, siendo el tomador y el asegurador. Las demás partes intervinientes surgen de la propia relación contractual y de los efectos económicos del contrato, como lo son el asegurado y el beneficiario. El asegurador es la persona jurídica constituida con la finalidad de dedicarse a la actividad de asumir el riesgo. El asegurado es la persona que tiene el interés real de evitar los riesgos, es quien tiene el interés asegurable.

Otra de las características del contrato de seguro es que consagra un acuerdo de voluntades, consensual, bilateral, oneroso, aleatorio y de ejecución sucesiva. Igualmente es de buena fe, personal y de adhesión. Con este último concepto se significa que el seguro no es un contrato de libre discusión, aunque es un negocio jurídico libremente aceptado por el tomador, éste no participa normalmente de manera activa en la discusión de sus condiciones, siempre se rige por aquellas estipuladas por el asegurador.

En materia de seguros, tiene aplicación el concepto de riesgo asegurable como elemento esencial del contrato de seguro siendo este "el suceso incierto que no depende exclusivamente de la voluntad del tomador, del asegurado o del beneficiario, y cuya realización da origen a la obligación del asegurador. Los hechos ciertos, salvo la muerte y los físicamente imposibles, no constituyen riesgo y, por lo tanto, extraños al contrato del seguro. Tampoco constituye riesgo la incertidumbre subjetiva respecto de determinado hecho que haya tenido o no cumplimiento" (Colombia P. d., Decreto 410, 1971). Y en el artículo 1055 del Código de Comercio se establecen los riesgos inasegurables, como lo son el dolo, la culpa grave y los actos meramente potestativos del tomador, el asegurado o el beneficiario; asimismo, tampoco se puede amparar al asegurado contra las sanciones de carácter penal o policivo.

El mismo estatuto comercial, establece las obligaciones del tomador y del asegurado, entre las cuales se debe resaltar, en la etapa previa al contrato, la declaración acerca del estado del riesgo, la cual consisten en que el tomador está obligado a declarar sinceramente los hechos o circunstancias que determinan el estado del riesgo, bien sea de manera espontánea o ajustándose a un cuestionario preparado por el asegurador. La inexactitud o la reticencia, en la medida que sean relevantes, producen la nulidad relativa del contrato. Esta sanción tiene como fin el de proteger los intereses de la entidad aseguradora en un contrato que tiene como soporte la buena fe.

De otro lado, están los contratos de medicina prepagada de los cuales es necesario aclarar que no son un seguro. En efecto, tal como lo dispone el artículo 1° del Decreto 1570 de 1993, modificado por el artículo 1 del Decreto 1486 de 1994, la medicina prepagada es un "sistema organizado y establecido por entidades autorizadas conforme el presente decreto, para la gestión de la atención médica y de la prestación de los servicios de salud y/o para atender directa o indirectamente estos servicios, incluidos en un plan de salud preestablecido, mediante el cobro de un precio regular previamente acordado(...)" (Colombia P. d., Decreto 1570, 1993).

El objeto social de las empresas de medicina prepagada es la "gestión para la prestación de servicios de salud, o la prestación directa de tales servicios, bajo la forma de prepago" (Colombia P. d., Decreto 1570, 1993). Se entiende por prepago "(...) la modalidad de acceso a servicios de salud en la que su característica esencial es el acuerdo previo del tipo y las condiciones para su prestación, con diferentes modalidades de financiación" (Colombia P. d., Decreto 1938, 1994), Estos contratos contienen características propias que los diferencian del contrato de seguro, como se desprende de las previsiones contenidas en los Decretos 1570 de 1993 y 1486 de 1994, entre las cuales procede destacar:

Como primera medida, el artículo 1045 del Código de Comercio, señala los elementos esenciales del contrato de seguro y dentro de ellos prevé el riesgo asegurable como el suceso incierto que no depende de la voluntad del tomador, asegurado o beneficiario y cuya realización da origen a la obligación del asegurador. Al contrario de esta estipulación, en los eventos previstos en el contrato de prestación de servicios de medicina prepagada, se observa que a partir del perfeccionamiento del contrato queda la empresa obligada âa través de los diversos médicos adscritos a ellaâ a prestar el servicio de consulta que se lleva a cabo por expresa voluntad del usuario sin requerirse que se encuentre enfermo, pues basta que lo desee mediante consulta potestativa con fines puramente preventivos (Blanco, 1993).

El contenido de tales contratos debe ajustarse a las prescripciones de los Decretos 1570 de 1993 y 1486 de 1994, so pena de ineficacia de la estipulación respectiva, mientras que el contrato de seguro debe sujetarse a las normas contenidas en el Código de Comercio, el Estatuto Orgánico del Sistema Financiero (Colombia P. d., Decreto 663 de 1993, 1993) y demás disposiciones de carácter imperativo que resulten aplicables.

En segundo lugar, en los contratos de medicina prepagada, para la determinación de las causales de nulidad absoluta y relativa, se observarán las disposiciones vigentes sobre la materia aplicable a la contratación entre particulares, mientras que tratándose de un contrato de seguro se aplican las disposiciones especiales contenidas en el Código de Comercio, tal y como lo indica la Superintendencia Financiera en el concepto N° 1998023972-3 (Colombia S. F., 1998, págs. 1-2).

Por último, correlativo con lo anterior, los entes de control son diferentes, esto es para los contratos de medicina prepagada es la Superintendencia de Salud su ente natural de control y para las pólizas de salud lo es la Superintendencia Financiera.

De los Planes Voluntarios de Salud en el marco del Sistema General de Seguridad Social en Salud.

En desarrollo de la amplia facultad legislativa, el Congreso de la República expidió la Ley 100 de 1993 (Cuervo, 1993), por medio de la cual organizó el Sistema de Seguridad Social Integral como un conjunto armónico de entidades públicas y privadas, normas y procedimientos, que está conformado por los regímenes generales establecidos para Pensiones, Salud, Riesgos Laborales y los servicios sociales complementarios que se definen en la misma Ley.

Concretamente, el Sistema General de Seguridad Social en Salud tiene por objeto regular el servicio público esencial de salud y crear condiciones de acceso de la población al servicio en todos los niveles de atención (Cuervo, 1993), bajo la estricta dirección, coordinación, vigilancia y control por parte del Estado, quien tiene la responsabilidad de garantizar una prestación eficiente del mismo (Torres, 2005, pág. 11). Los colombianos pueden acceder al sistema de dos maneras: como afiliados, bien sea del régimen contributivo o del régimen subsidiado, o como vinculados, que son aquellas personas que por falta de capacidad de pago y mientras logran ser beneficiarias del régimen subsidiado, tienen derecho a los servicios de atención de salud que prestan las instituciones públicas y privadas contratadas por el Estado (Torres, Constitución Política de Colombia, 2005).

Los afiliados al régimen contributivo, además de tener derecho a los servicios incluidos en el Plan Obligatorio de Salud (POS), pueden contratar Planes Adicionales de Salud (PAS) (Colombia P. d., Ley 100, 1993) que, según el artículo 18 del Decreto 806 de 1998, son un conjunto de beneficios opcionales y voluntarios contratados de manera voluntaria, que garantizan la atención en eventos de requerirse actividades, procedimientos o intervenciones no incluidas en el POS, o condiciones diferentes o adicionales de hotelería o tecnología, o cualquier otra característica no incluida en el manual de actividades, intervenciones y procedimientos; pero que hoy en día reciben el nombre de Planes Voluntarios de Salud de conformidad con la Ley 1438 de 2011 (Colombia C. d., 2011). Se trata de un servicio privado de interés público, de responsabilidad exclusiva de los particulares, financiados con recursos diferentes a los de las cotizaciones obligatorias, y que no corresponde prestar al Estado, sin perjuicio de las facultades de vigilancia y control que le son propias.

Como ya se mencionó, los Planes Voluntarios de Salud pueden ser de tres tipos (i) Planes de atención complementaria en salud (PAC) (Colombia P. d., Decreto 806, 1998), que son aquellos beneficios que comprenden actividades, intervenciones y procedimientos no incluidos en el POS o expresamente excluidos de éste, o condiciones de atención diferentes, como por ejemplo, el ofrecer más comodidad y una completa red prestadora de servicio; (ii) Los planes de medicina prepagada, que se estipulan a través de contratos privados que se rigen por cláusulas determinadas y que se convierten en ley para las partes; y, (iii) Las pólizas de salud, que se rigen por las normas contractuales del seguro de salud respectivo y son expedidas por las compañías aseguradoras.

Estos planes, en su conjunto, se caracterizan porque (i) quienes los suscriben deben estar también afiliados al régimen contributivo en salud (Colombia P. d., Decreto 806, 1998) y, por ello, reciben cubrimientos de algunos servicios no incluidos en el POS; (ii) la prestaciones de los servicios contratados se rigen exclusivamente por las cláusulas del contrato suscrito entre el usuario y la entidad, razón por la cual la relación surgida es eminentemente de derecho privado, aunque tenga ciertas dimensiones públicas, por cuanto involucra la garantía de derechos fundamentales del contratante; (iii) el usuario puede escoger libremente si acude a la EPS o al ente prestador del PVS (Planes Voluntarios de Salud) para solicitar un servicio determinado que se encuentre incluido dentro de las obligaciones de éstas, sin que la entidad que elija para tal efecto, pueda obligarlo a acudir previamente a la otra institución (Colombia P. d., Decreto 806, 1998); y, (iv) la concepción del contrato radica en que su celebración se hace para la cobertura integral del servicio de salud, habida cuenta que solo se entienden excluidos los padecimientos del usuario que previa, clara y taxativamente (Constitucional, 2009, pág. 26) se hayan señalado en las cláusulas del mismo o en sus anexos, sin que sea válido que con posterioridad la entidad pueda ampliar, unilateralmente, el catálogo de exclusiones (Constitucional, 2005). No obstante, en materia de pólizas de salud, el contrato limita su cobertura a los riesgos asegurados.

De la acción de tutela en Colombia.

Teniendo una forma de gobierno como ESD en el sistema jurídico colombiano, donde su fin es proteger y hacer efectivos los deberes y las garantías de los nacionales o extranjeros residentes, de conformidad con la constitución de 1991; encontramos dentro de la Constitución Política, un mecanismo muy importante como la acción de tutela, que ha tomado un papel preponderante en cuanto a la protección de derechos se refiere, pues ha sido esta la manera como las personas han logrado obtener una protección mínima de sus condiciones en la sociedad.

Esta acción constitucional, es un mecanismo excepcional dentro de la jurisdicción colombiana, que se encamina a la protección de los derechos fundamentales o garantías mínimas consagradas en la Constitución Política, y que está nominado en el artículo 86 de esta; norma que contiene las bases o características de esta acción constitucional, entre las que se encuentra el condicionamiento de su uso como mecanismo subsidiario cuando no exista otro medio de defensa judicial; la preferencia en el trámite de esta acción, pues debe ser resuelta en el término de 10 días; con una sentencia que tiene que ser de inmediato cumplimiento, sea en dejar de hacer o de hacer algo que permita interrumpir la violación de los derechos fundamentales de las personas (Torres, 2005, págs. 45-46).

Igualmente el Decreto 2591 de 1991, reglamenta la acción de tutela, y complementa el concepto antes referenciado en el sentido que: "La acción de tutela procederá aún bajo los estados de excepción. Cuando la medida excepcional se refiera a derechos, la tutela se podrá ejercer por lo menos para defender su contenido esencial, sin perjuicio de las limitaciones que la Constitución autorice y de lo que establezca la correspondiente ley estatutaria de los estados de excepción" (Colombia P. d., Decreto 2591, 1991). Lo que quiere decir que aún en estados de emergencia (entendido esta palabra en sentido general, no estricto) tendrá primacía y se podrá hacer uso de la acción de tutela para la protección de los derechos fundamentales.

Sin embargo, no en todas las ocasiones la tutela puede proteger los derechos fundamentales; pues así mismo lo consagra la norma referenciada en su artículo sexto, señalando cinco causales de improcedencia de la acción constitucional, tal como cuando existe otro medio de defensa, como se ha dicho anteriormente, por ser de carácter subsidiario; o cuando el hecho esté consumado, o se pretenda la protección de derechos colectivos; entre otros motivos.

Ahora bien, dentro de la definición de derecho fundamental encontramos que son aquellos inherentes a la persona, tales como los que están contenidos en la Constitución Política de Colombia (Torres, 2005, págs. 11-24), de manera taxativa; pero los derechos que se encuentren en discusión, y que no estén denominados como fundamentales por la Constitución, pueden adquirir su estatus de fundamental bajo diferentes razonamientos que se consagran en el sistema colombiano, y que han sido tratados, como criterios auxiliares por la Corte Constitucional en la sentencia T-002 de 1992, encontrando los estipulados en los tratados internacionales ratificados por Colombia (vigentes en el orden interno, en virtud de la doctrina del Bloque de constitucionalidad), los de aplicación inmediata, consagrados en el artículo 85 Ibídem, entre otros; teoría que se ha venido desarrollando con el tiempo y que poco a poco la propia Corte ha ido estableciendo por medio de la jurisprudencia; dando a entender otros derechos con el carácter de fundamentales, tales como el mínimo vital (de creación ciento por ciento jurisprudencial) (Corte Constitucional, 1992, pág. 7) y a la salud.

De las tutelas en contra de Seguros de Vida Suramericana S.A.

La compañía mencionada, facilitó para el presente artículo un total de cincuenta y tres (53)1 acciones de tutela, que fueron instauradas en su contra entre los años 2011 y 2013; las cuales, después de una depuración relacionada con el tema que nos concierne (medicina prepagada y

póliza de salud), fueron excluidas quince (15) por tratarse de relaciones laborales, tutelas contra el producto seguros de vida, etc. La metodología de estudio de las restantes acciones (38) se hizo bajo los parámetros de la concepción que cada uno de los jueces en las tutelas hacía de los siguientes ítems: derecho fundamental a la salud, análisis de los contratos de seguros (medicina prepagada y póliza), la ponderación que hizo de uno u otro para tomar la decisión a favor o en contra de los accionantes y las consideraciones en el fallo sobre la libertad económica de las partes contratantes.

Sobre el total de las tutelas estudiadas tenemos los siguientes hallazgos, los cuales están clasificados de acuerdo al tema o enfoque de estudio realizado:

Resultados en general

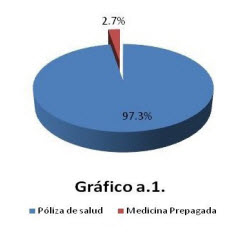

De las 38 acciones de tutela,37 (97.3%) corresponden al producto de póliza y solo 1 (2.7%) correspondía a Medicina

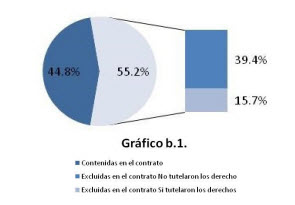

Prepagada; 21 (55.2%) de ellas, no tutelaron los derechos invocados por los accionantes, mientras que 17 (44.7%) si lo hicieron (Ver gráficos 1.1 y 1.2).Este hallazgo es explicado primordialmente por la relación de población asegurada en los productos, siendo mayor en póliza que en Medicina Prepagada.

Exclusiones y patologías. En 21 casos (55.2%), se instauraron por servicios o patologías que estaban explícitamente excluidas en el contrato; de las cuales 15 (39.4%) fueron falladas como no procedentes para tutelar los derechos invocados y en 6 (15.7%) se tutelaron los derechos. Llama la atención que en este grupo 8(21%) correspondían a solicitudes de cirugía bariátrica y 5 (13.1%) a peticiones de pruebas genéticas, y las restantes por otro tipo de servicios (Ver gráficos b.1. y b.2.).A pesar de existir servicios explícitamente excluidos en el contrato, especialmente lo relacionado a la cirugía bariátrica y pruebas genéticas, estos generaron acciones de tutela para ser cubiertos por esta vía.

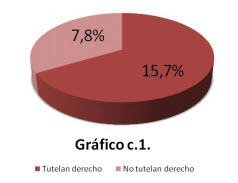

Preexistencias. En 9 tutelas (23.6%), se había establecido la presencia de preexistencia del tutelante por parte de la entidad accionada, de las cuales 6 (15.7%) fueron falladas a favor del accionante y solo 3 (7.8%), no concedieron el amparo tutelado (Ver gráfico c.1.).En este punto resaltamos la confusión que genera en los jueces el producto en el cual se encuentra el asegurado y la aplicación de conceptos normativos de medicina prepagada a pesar de pertenecer el accionante al producto de póliza.

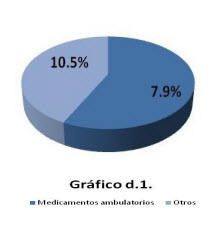

Coberturas del contrato. Por servicios no cubiertos en el contrato, fueron instauradas 7 (18.4%), en este grupo predomina la solicitud de medicamentos ambulatorios en 4 casos lo que corresponde al 10.5% (Ver gráfico d.1.).La solicitud de tratamientos ambulatorios no cubiertos como es el caso de medicamentos, es una cobertura no establecida en el contrato de ambos productos.

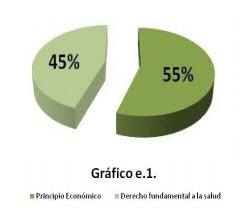

Ponderación o proporcionalidad en sentido estricto. En 21 de las tutelas, el juez en su sentido de ponderación, prioriza el principio económico, las cuales en su 100%, fueron falladas no concediendo el amparo que generó la tutela. Por otro lado cuando el juez en su proporcionalidad prioriza el derecho a la salud, lo que sucede en 17 de ellas, en el 100% en su fallo final concede el amparo solicitado (Ver gráfico e.1.).Esto nos da a entender que en la jurisdicción Colombiana no existe unanimidad de criterios para fallar a favor o en contra de alguno de los principios nominados, con respecto al objeto de estudio, dejando todo a la apreciación del que haga el Juez.

Reparto para el conocimiento de las acciones de tutela. Cuando ingresamos a mirar el juez al que al que le correspondió el trámite de la acción, encontramos que en 16 casos (42.1%) le fueron asignados a los juzgados penales municipales. En este tipo de juzgados el 68.7 % de las acciones fueron denegadas las solicitudes presentadas y en un 31.3% se concedió la pretensión solicitada. En segunda orden se encontró en 9 ocasiones presentadas ante juzgados civiles municipales, lo que corresponde al 23.6% de los casos. Siguen juzgados penales con función de garantías en un 21.05% de los casos y en menor proporción los civiles del circuito y penales del circuito (Ver gráfico f.1.).Conclusión de este ítem, es la diversidad de jueces, con sus especialidades, que tienen que conocer y resolver los asuntos objeto de estudio por este artículo.

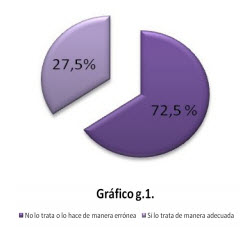

Sobre el contrato de plan adicional en salud. Se encontró que en 19 acciones no se trató por parte del juez la parte contractual del seguro privado y en las que se tuvo en cuenta la parte contractual, en 10 se confundía el producto de póliza de salud con medicina prepagada y el juez analizaba las consideraciones regulatorias relativas a la medicina prepagada y aplicaba estas de forma errónea, demostrando desconocimiento sobre el producto sobre el cual se fallaba. Por lo tanto en el 72.5% de los fallos el contrato de seguro no era tenido en cuenta o era analizado de forma equivoca de acuerdo al producto en el cual se encontraba asegurado el tutelante (Ver gráfico g.1.).Estos hallazgos son relevantes, pues demuestra o el gran desconocimiento por parte de los jueces sobre los productos y su normatividad y como el contrato por el cual se rige la relación entre los actores no es tenido en cuenta al momento de realizar el análisis del caso y en consecuencia poder en base a éste sustentar el fallo final.

Concepto de salud. Sobre el total de las tutelas se halla que el 42% de ellas (16) consideran dentro de sus argumentos como derecho fundamental a la salud, mientras que el 34%(13) mantienen la concepción del derecho a la salud en conexidad con otros y el resto (24%, que equivalen a 9 tutelas) no hacen consideración explícita de cómo consideran el derecho a la salud (Ver gráfico h.1.).Resultados que dan a entender que no existe un criterio unánime de la concepción sobre la salud, si no que cada uno de los jueces constitucionales maneja una perspectiva propia

Zona geográfica o regiones. Del total de las tutelas, en Medellín se presentaron 18 que equivalen al 47.3%; 10 (26.3%) corresponden a la costa atlántica; en los Santanderes son 7 (18.4%) 3 en el Valle del Cauca con un porcentaje de 7.9% (Ver gráfico i.1.).Estos hallazgos tienen relación a la distribución de asegurados a nivel país por parte de la aseguradora, en la cual la mayoría de estos se encuentran en Medellín, pero igualmente llama la atención la participación de la zona norte del país en el número de tutelas, y por el contrario el bajo número en la región inferior del país, y la no participación o presencia de acciones en Bogotá.

En términos generales, de los hallazgos que se relacionaron, primariamente es necesario resaltar que ninguna de las tutelas tuvo revisión por parte de la Corte Constitucional; en segundo término, se puede observar un gran desconocimiento del Juez, en cuanto a la confusión que tienen sobre la normatividad de los planes de voluntarios de salud como lo son las pólizas de salud y la medicina prepagada, pero que a pesar del gran desconocimiento de estos temas, se observó que la diferencia entre los fallos que concedieron el derecho a las solicitudes elevadas ante los jueces es en porcentaje menor a los que negaron el derecho; y los que concedieron el derecho, dentro de la ponderación que efectuaron tuvieron preponderancia por el derecho fundamental a la salud, encontrando muy pocos que se basaron en la continuidad e integralidad de los tratamientos (principios fundamentales de la seguridad social), pero es justamente en este punto donde se desarrolla la tensión entre el derecho fundamental a la salud y la libre voluntad de los contratantes, puesto que no existe ninguna seguridad jurídica para las partes involucradas en los conflictos (asegurados y aseguradores), para tener claridad de las coberturas, lo que atenta íntegramente con el clausulado de los contratos, lo que generan la duda de la viabilidad de efectuar contratos de esta índole.

Tensión que si se analiza estrictamente a los resultados hallados, tenemos que se debe enfocar en la interpretación y entendimiento de la normatividad de las cláusulas que contienen las preexistencia de Medicina Prepagada, a cual se encuentra soportada en la regulación establecida en los artículos 1 y 2 del decreto 1222 de 1994,que a su vez dan una definición de las exclusiones; sobre estas últimas se determina que deberán estar expresamente previstas en el contrato, puesto que las exclusiones que no se consagren expresamente no podrán oponerse al usuario. Adicionalmente la Corte Constitucional ha afirmado que las empresas de medicina prepagada deberán exigirle al futuro afiliado la realización de completos y rigurosos exámenes de ingreso que permitan establecer con exactitud las preexistencias respectivas que no serían cobertura del contrato (Sentencia, 2000).

Por el contrario las preexistencias en los seguros de Salud se circunscriben a una controversia meramente contractual, que según nuestro ordenamiento jurídico, dicho contrato se rige por las disposiciones del código de comercio y son ley para las partes. Y por ello la Corte ha establecido que deberá ser el juez ordinario y no el constitucional el que dirima el asunto, toda vez que no se trata de un servicio público de salud o de la seguridad social a cargo del Estado, sino simplemente de la ejecución de un contrato de naturaleza estrictamente privada, cuyo fin se dirige al cubrimiento patrimonial del riesgo en salud, y por ello lo establecido sobre preexistencias en materia de seguridad social en salud o en contratos de Medicina Prepagada, no es aplicable al seguro de salud, pues como se reitera, el artículo 1036, éste es un contrato aleatorio, y el riesgo asegurable está claramente definido en el estatuto comercial (Colombia P. d., Decreto 410, 1971).

De otro lado, tenemos en primera instancia, que no existe jurisprudencia clara y uniforme en relación al contrato y existen conceptos diferentes a este nivel, lo anterior queda demostrado en que como lo mencionamos, en 8 fallos, de forma equivoca, el juez aplica conceptos de Medicina Prepagada cuando el producto del tutelante es seguro de salud, Póliza. Lo anterior también puede sumársele el desconocimiento o poco interés del juez en conocer en relación al plan y su parte contractual, máxime cuando la aseguradora en sus contestaciones hace esfuerzos en identificarle al juez qué plan es el que cobija al tutelante.

Y la falta de esta jurisprudencia también se evidencia en que en ninguna de las acciones entabladas, en las cuales la motivación son preexistencias del asegurado, se tiene en cuenta o se analiza la buena fe sobre la cual se establece el contrato de salud cuando se diligencian declaraciones del estado de salud con información no verídica.

Lo anterior sugeriría que los jueces deberían tener en primera término conocimiento sobre lo que se está fallando, qué tipo de plan adicional de salud se trata, qué normatividad lo rige y cuáles son sus consideraciones contractuales, esto con el fin de darle a los fallos la confiabilidad de análisis por parte del juez. En segunda término poder dar una alerta sobre la jurisprudencia al respecto y los conceptos diferentes como se expuso anteriormente.

Además, los planes voluntarios de salud entran a dar cobertura de servicios que complementan a los brindados por las EPS, es decir, estos planes están limitados por el plan de beneficios denominados Plan Obligatorio de Salud y por las cláusulas del contrato que están determinadas de conformidad con los amparos que se consignan en los mismos, por tanto no son infinitos los servicios prestados; es así que de forma taxativa son enunciados en los acuerdos sus exclusiones y no coberturas, tratando de dar claridad a las obligaciones de las parte desde el inicio de la relación contractual; sin embargo, éste es superado o pasa a un segundo plano cuando se invoca un derecho fundamental como la salud que puede estar vulnerado, pero que a su vez es imposible de desligar pues precisamente se trata de un seguro de salud. Por ello si las coberturas fueran infinitas, las aseguradoras tendrían que realizar cálculos actuariales que repercutirían sobre la prima a pagar por el asegurado, haciendo de estos productos inviables y con la lógica repercusión colateral sobre el sistema de salud de un país.

Por su parte las instituciones aseguradoras deben acomodarse a los parámetros o la normativa constitucional que consagran la garantía de la prestación del servicio y la protección del derecho fundamental a la salud, incluyendo el criterio auxiliar de la jurisprudencia emitida por la el alto tribunal (Corte Constitucional), estableciendo de manera clara, expresa y taxativa las obligaciones de tal manera que las enfermedades y/o afecciones que al no versen dentro del contrato deberán ser asumidas por ellas, ya que una interpretación o una clausula ambigua podría resultar abiertamente inconstitucional y podría ser la brecha que rompa el equilibrio contractual de las partes, dando así pie para vulnerar derechos fundamentales y el principio de la buena fe.

Ante esta tensión, que al final se puede decir que genera una inseguridad jurídica para las partes contratantes de los planes voluntarios de salud, se hace necesario una unificación de jurisprudencia que ayude a entender a las partes, los beneficios al adquirir los mismos y que le sirvan a las aseguradoras para la creación de sus contratos sin que les genere detrimentos patrimoniales, o la creación de jurisprudencia relacionada con los derechos o intereses económicos que se ven involucrados en la prestación del servicios de la salud.

ConclusiónSiendo Colombia un Estado Social de Derecho que propende por la protección y garantía de los derechos fundamentales de las personas que se encuentran en su territorio nacional, por medio del mecanismo excepcional denominado acción de tutela, para así brindar amparo a cualquier tipo de quebranto en contra de los mínimos de las personas, y de los cuales se resalta en el presente artículo el derecho a la salud, que hoy en día, de conformidad con la Corte Constitucional y la Ley Estatutaria que se encuentra en trámite para su promulgación, está elevado a un rango constitucional como fundamental.

De otro lado, tenemos que la Constitución y la Ley permiten que en la prestación de los servicios de salud intervengan diferentes actores (públicos o privados) y diversas maneras de generar salud en las personas, entre los que encontramos los planes voluntarios de salud - póliza de salud y medicina prepagada - que están claramente reglados tanto por las partes en las cláusulas que estipulan en sus acuerdos y por la legislación colombiana; contratos donde interviene principalmente la voluntad de las partes intervinientes para adquirir unos beneficios extras en salud a cambio del pago de una obligación dineraria.

Es de notoria evidencia, de conformidad con lo estudiado, que existe tensión entre el derecho fundamental a la salud y la voluntad de las partes contratantes de los planes voluntarios; tanto es así que existen pronunciamientos tanto en contra como a favor, con consideraciones que si bien, deben derivarse de una misma rama, como la ley o la constitución que las rige, las mismas al momento de interpretarse por parte de los jueces constitucionales, devengan en posturas divergentes, sea por desconocimiento o por prevalencia de las salud de las personas, pero que al fin y en un futuro generan desconfianza en prestar servicios relacionados a los estudiados, puesto que existe un promedio cercano al 50% de probabilidad de éxito en los aseguramientos (visto tanto desde las prestaciones que necesitan las personas aseguradas o beneficiarias y de parte del asegurador), cómo se observó en los hallazgos relacionados con anterioridad.

Esta tensión, en el sistema jurídico colombiano genera gran desconfianza, lo que se deriva en una gran inseguridad jurídica; puesto que la entidad aseguradora tiene que cubrir gastos extras, tratamientos cubiertos por el POS, y hasta reembolsos; y al asegurado o beneficiario, debe acudir ante jueces de la república para que sus derechos sean respetados; sin contar que el aparato jurisdiccional se encuentra congestionado en gran medida por todas las tutelas que entran para trámite, lo que genera más gastos también en el erario público.

Es así como, se hace necesario encontrar una armonización, tanto en las normas legales preestablecidas como en la interpretación, lo que permita afrontar el problema con mayor eficacia, con regulaciones suficientes y necesarias; además que el Estado como ente garante de los derechos fundamentales debe encargarse de realizar las capacitaciones necesarias, tanto en la jurisdicción constitucional como en los entes encargados de administrar los planes voluntarios de salud, para que sea pacífica la interpretación.

Notas

1 Dichas acciones de tutela, por ser documentos pertenecientes a Seguros de Vida Suramericana S.A., fueron facilitadas a uno de los realizadores de este artículo, puesto que labora en dicha institución, para fines estrictamente académicos; guardándose la respectiva reserva que tienen los documentos y sólo extrayendo los hallazgos más relevantes que sirvieran para efectuar el análisis y conclusiones del proyecto de grado "Tensión entre el derecho fundamental a la salud y la libre voluntad de las partes contratantes, en los planes voluntarios de salud, caso Seguros de Vida suramericana S.A años (Póliza y medicina prepagada) años 2011 al 2013." Investigación adelantada bajo la asesoría del doctor Jaime León Gañan Echavarría.

Referencias

Ariño, G. O. (2003). Principios de derecho público económico: Modelo de Estado, Gestión Pública, Regulación Económica. Madrid: Fundación de estudios de regulación. [ Links ]

Blanco, H. F. (1993). Comentarios al contrato de seguro. Bogotá D.C: Dupre Editores. [ Links ]

Clavijo, S. (2004). "Estado de derecho e instituciones". En: Revista Javeriana, 703(41) [ Links ]

Cuervo, A. P. (1993). Estatuto de Seguridad Social y Pensiones (Ley 100). Bogotá: Leyer. [ Links ]

Gañán, J. L. (2013). Los muertos de la ley 100: Prevalencia de la libertad económica sobre el derecho fundamental a la salud: una razón de su ineficiencia Caso del Plan Obligatoriod de Salud del Régimen Contributivo (2013 ed.). Medellín: Universidad de Antioquia, Facultad de Derecho y Ciencias Políticas. [ Links ]

Moreno, D. Y. (1995). Nuevo Régimen del Control Fiscal. Bogotá D.C.: Biblioteca Jurídica DIKE. [ Links ]

Otros, P. T. (1991). Constitución Política de Colombia (2005 ed.). (E. Nomos, Ed.) Bogotá D.C.: TEMIS S.A. [ Links ]

Pelayo, M. G. (1977). Las transformaciones del Estado contemporáneo. Madrid: Alianza. [ Links ]

República de Colombia, Presidencia de la República. (16 de Junio de 1971). Decreto 410 de 1971. "Por medio del cual se expide el Código de Comercio. (16 de Junio de 1971). Diario Oficial 33.339. [ Links ]

República de Colombia, Presidencia de la República. Decreto 806 de 1998. "Por medio del cual se reglamenta por el cual se reglamenta la afiliación al Régimen de Seguridad Social en Salud y la prestación de los beneficios del servicio público esencial de Seguridad Social en Salud y como servicio de interés general, en todo el territorio nacional." (05 de Mayo de 1998). Decreto 806. Diario Oficial 43291. [ Links ]

República de Colombia. Asamble Nacional Constituyente. Constitución Política de Colombia. (1991). [ Links ]

República de Colombia. Congreso de la República. Ley 1438 de 2011. (19 de Enero de 2011). "Por medio de la cual se reforma el Sistema General de Seguridad Social en Salud y se dictan otras disposiciones". Diario Oficial N° 47957 . [ Links ]

República de Colombia. Corte Constitucional. Sentencia T 760 de 2008. Magistrado ponente: Manuel José Cepeda Espinosa. [ Links ]

República de Colombia. Corte Constitucional. Sentencia C 521 de 1998. Magistrado Ponente: Antonio Barrera Carbonell. [ Links ]

República de Colombia. Corte Constitucional. Sentencia C-313 de 2014. Magistrado Ponente: Gabriel Mendoza Martela. [ Links ]

República de Colombia. Corte Constitucional. Sentencia SU 1554 de 2000. Magistrado Ponente: (Corte Constitucional 2000). [ Links ]

República de Colombia. Corte Constitucional. Sentencia T 348 de 2005. Magistrado Ponente: Marco Gerardo Monroy Cabra. [ Links ]

República de Colombia. Corte Constitucional. Sentencia T 426 de 1992. Magistrado Ponente: Eduardo Cifuentes Muñoz. [ Links ]

República de Colombia. Corte Constitucional. Sentencia T 491 de 1992. Magistrado Ponente: Eduardo Cifuentes Muñoz. [ Links ]

República de Colombia. Corte Constitucional. Sentencia T 570 de 1992. Magistrado Ponente: Jaime Sanín Greiffenstein. [ Links ]

República de Colombia. Corte Constitucional. Sentencia. Magistrado ponente: Mauricio González Cuervo. [ Links ]

República de Colombia. Presidencia de la República. Decreto 1570 de 1993. "Por el cual se reglamenta la ley 10 de 1990 en cuanto a la organización y funcionamiento de la medicina prepagada". Doce (12) de Agosto de 1993). Diario Oficial 40989 . [ Links ]

República de Colombia. Presidencia de la República. Decreto 1938 de 1994."Por medio del cual se reglamenta el plan de beneficios en el Sistema Nacional de Seguridad Social en Salud, de acuerdo con las recomendaciones del Consejo Nacional de Seguridad Social en Salud, contenidas en el Acuerdo número 08 de 1994 (05 de Agosto de 1994). Diario Oficial No. 41.478 . [ Links ]

República de Colombia. Presidencia de la República. Decreto 2591 de 1991."Por medio del cual se reglamenta la acción de tutela consagrada en el artículo 86 de la Constitución Política". (Diecinueve (19) de Noviembre de 1991). Diario Oficial 40165. [ Links ]

República de Colombia. Presidencia de la República. Decreto 663 de 1993. "Por medio del cual se actualiza el Estatuto Orgánico del Sistema Financiero y se modifica su titulación y numeración. (05 de Abril de 1993). Diario Oficial No. 40.820 . [ Links ]

República de Colombia. Presidencia de la República. Ley 100 de 1993. "Por medio de la cual se crea el sistema de seguridad social integral y se dictan otras disposiciones.". Diario oficial [ Links ]

República de Colombia. Superintendencia Financiera. (13 de Agosto de 1998). Contrato de medicina prepagada, los contratos de medicina prepagada no son un seguro . Concepto N° 1998023972-3 . [ Links ]

República de Colombia. Superintendencia Financiera. Estatuto Orgánico del Sistema Financiero. [ Links ]

Sentencia T-570. (Veintiséis (26) de Octubre de 1992). Bogotá D.C. [ Links ]

Toro, A. L. (1993). Principios fundamentales de la Constitución Política de la República de Colombia. Medellín: La Lupa. [ Links ]

Torres, J. O. (2005). Constitución Política de Colombia. Bogotá D.C.: Temis S.A. [ Links ]

Torres, J. O. (2005). Constitución Política de Colombia. Bogotá: Temis S.A. [ Links ]

Torres, J. O. (2005). Constitución Política de Colombia. Bogotá: Temis S.A. [ Links ]

Torres, J. O. (2005). Constitución Política de Colombia. Bogotá: Temis S.A. [ Links ]

Turbay, C. V. (2004). Derecho constitucional. Bogotá D.C.: Externado de Colombia. [ Links ]

Velásquez, A. T. (1984). Aspectos sociales de las reformas constitucionales en Colombia durante la República Liberal. Medellín: Universidad Nacional de Colombia. [ Links ]