Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista CES Derecho

versão On-line ISSN 2145-7719

rev.ces derecho vol.6 no.1 Medellín jan./jun. 2015

Posibles perspectivas del sistema de pensiones en Colombia: análisis desde el sistema pensional chileno*

Potential prospects of pension system in Colombia. Analysis from the Chilean pension system

Paola Andrea Franco Alarcón**

Tatiana María Oquendo***

Carlos Mario Berrio Loaiza****

*El artículo que se presenta a continuación, hace parte del proyecto de investigación titulado: "Perspectivas del Sistema de Pensiones en Colombia, Frente al Modelo Chileno Como Referencia", para optar por el título de Especialista En gerencia de la Seguridad Social en la Universidad CES. El proyecto fue asesorado por el Doctor Jaime Leon Gañan Echavarría.

**Economista para el desarrollo de la Universidad Pontificia Bolivariana. Paolafrancoa@gmail.com

***Enfermera profesional de la Universidad Pontificia Bolivariana.Tatioquendo26@gmail.com

****Odontólogo de la Universidad de Antioquia. Camabelo@hotmail.com

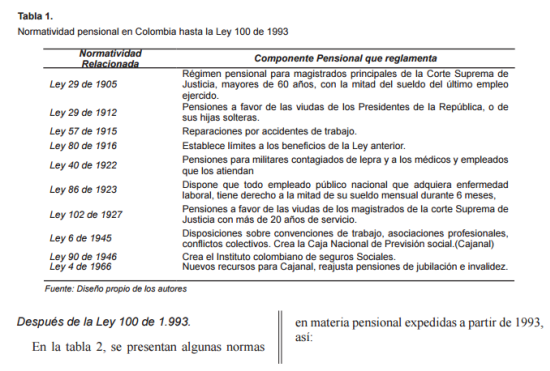

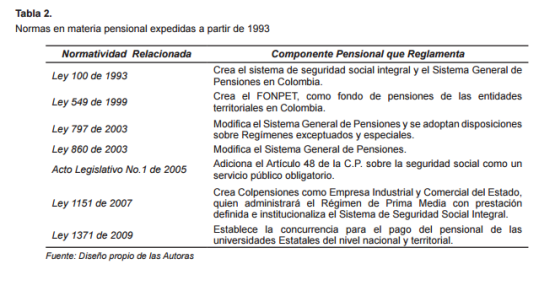

Fecha de recepción: 20 de marzo de 2015, Fecha de revisión: 24 de marzo de 2015, Fecha de aprobación: 21 de abril de 2015 Forma de citar: Franco Alarcón, P. A., Oquendo, T. M., Berrio Loaiza, C. M. (2015). Posibles perspectivas del sistema de pensiones en Colombia: análisis desde el sistema pensional chileno. Rev. CES Derecho, 6(1), 79-93. Resumen En este artículo se aborda el análisis de las condiciones actuales del Sistema Pensional Colombiano, en cuanto a indicadores de sostenibilidad, a partir de la apreciación nacional acerca del Sistema Pensional Chileno, como referente conceptual de la reforma estructural que introdujo la Ley 100 de 1993 y que introdujo, además de mantener el Régimen de Prima Media, el Régimen de Ahorro Individual Solidario, para llegar a la conclusión que son dos sistemas pensionales completamente distintos, creados en condiciones democráticas diametralmente opuestas, y bajo metodologías de financiación absolutamente contrarias. Palabras claves: Sistemas Pensionales, cobertura, financiación, valor mínimo pensional, beneficios pensionales. Abstract This article analyzes the current conditions of the Pension System Colombian addressed in terms of sustainability indicators from the national assessment about as conceptual reference the Pension System Chilean structural reform introduced by Law 100 of 1993 and that in addition to keeping the average premium scheme, introduced the Individual Savings System, to conclude that there are two absolutely contrary completely different pension systems, created in diametrically opposed democratic conditions, and under absolutely contrary funding methodologies. Keywords: Pension systems, coverage, financing, minimum pension, pension benefits. Introducción En este artículo de análisis comparativo entre los sistemas pensionales de Colombia y Chile para efectos de precisar los beneficios de cada uno, frente a las obligaciones constitucionales de atención estatal a la pensión de vejez de sus habitantes, se parte de la revisión de los antecedentes legales y aplicativos de los respectivos regímenes pensionales, enmarcado dentro de una metodología de trabajo, unos objetivos y un conocimiento de las condiciones actuales de los mismos ante la percepción del ciudadano del común, concluyendo con las tendencias de futuro inmediato determinadas por las condiciones económicas, políticas y sociales de cada país en particular. Desde el punto de vista metodológico, el artículo se aborda a partir de un enfoque de investigación inductivo deductivo, vale decir de lo general a lo particular, centrada en su complementariedad, a partir de la explicación de las características propias de los sistemas pensionales de Colombia y Chile, sus similitudes y diferencias. Así, esta combinación de ambas perspectivas metodológicas, plantea la posibilidad de construir relaciones de convergencia o divergencia sobre el objetivo bajo estudio, infiriendo las conclusiones y recomendaciones, producto de investigación aplicada. Dentro del mismo enfoque metodológico, para la recolección de información se acude a las fuentes primarias de la investigación, compilación y análisis de la normatividad en materia de los sistemas pensionales de Colombia y de Chile, realizando luego la comparación estructural y de resultados. Como fuentes secundarías se acudió al uso de las páginas web como herramienta para la consulta de las amplias medidas normativas en materia pensional en general. Así mismo se consultaron libros, documentos y revistas especializadas en el tema de estudio. Ahora bajo la perspectiva de planteamiento de objetivos, el artículo propone como objetivo general, la evaluación de la sostenibilidad del sistema pensional colombiano, analizando la evolución de los indicadores relacionados frente al Sistema Pensional Chileno, para concluir sobre las bondades de su aplicabilidad productiva. Finalmente, el desarrollo conceptual del artículo se divide en 4 capítulos que plasman íntegramente lo pretendido desde la perspectiva del conocimiento y del diseño metodológico aplicado. El primer (1) capítulo, aborda lo relacionado con el marco conceptual del tema, iniciando con los objetivos perseguidos para implementar un sistema pensional, en tres (3) modalidades debidamente identificadas y diferenciadas, terminando con la caracterización del Sistema Pensional Colombiano antes y después de la Ley 100 de 1993. La caracterización del Sistema Pensional Colombiano, es el tema desarrollado en el segundo (2) Capítulo, dentro del contexto de la metodología paralela escogida para la reforma contenida en la Ley 100 de 1993, la cual conserva el Régimen de Prima Media y crea el Régimen de Ahorro Individual Solidario. El Capítulo tres (3) del artículo, desarrolla el conocimiento de la caracterización del Sistema Pensional Chileno, como país de avanzada en las reformas pensionales, desde comienzos de la década de los ochenta del siglo que recién terminó. Termina la contextualización temática del artículo, con el Capítulo cuatro (4) abordando las conclusiones de uno y otro sistema pensional y formulando algunas recomendaciones, más desde el deber ser estatal en relación con el contexto de la seguridad pensional de sus pueblos, que como interferencia a las condiciones propias de cada uno en particular Marco conceptual Generalidades sobre los regímenes pensionales Se aborda este acápite del trabajo, considerando los países que conforman la región latinoamericana, especialmente en los procesos reformatorios de sus sistemas pensionales. Rofman y Lucchetti (2006) opinan que en las democracias universales, el desempeño de los sistemas de pensiones generalmente han sido evaluados bajo el análisis de 3 elementos fundamentales: i) la cobertura, como la proporción de adultos mayores atendida por los regímenes pensionales; ii) la suficiencia, como el rango de beneficios otorgados y iii) la sostenibilidad como la capacidad de la comunidad y el Gobierno de sostener los regímenes en marcha sin provocar desbalances en las cuentas fiscales. Marco (2004) ya había conceptuado con relación a los regímenes de reformas pensionales en América Latina, durante la época de las décadas de los 80 y 90 del siglo pasado, que en el concierto de las reformas pensionales de los países latinoamericanos, se presentaron 3 tipos de regímenes claramente diferenciados. 1.1.1 Régimen Substitutivo. Por el cual se termina el sistema público de reparto y beneficio definido y se adopta uno privado de capitalización individual y contribución definida. Corresponden a esta categoría, los sistemas vigentes en Bolivia, México, República Dominicana, El Salvador y Chile, que fue el país pionero en este modelo. 1.1.2 Régimen Mixto. Mediante el cual no se clausura el sistema público, sino que se conserva como el elemento solidario y fundamental del sistema, incorporando el componente de capitalización individual complementario. Así, el sistema pensional queda conformado por elementos provenientes de los sistemas públicos y privados. Las reformas efectuadas en Argentina, Costa Rica y Uruguay, pertenecen a esta modalidad. 1.1.3. Régimen Paralelo. Según el cual, se mantiene el sistema público, pero además se incorpora un nuevo esquema de capitalización individual, excluyente del primero. A este modelo corresponde el sistema de pensiones de Colombia, Perú y Venezuela. Es importante incorporar el concepto de la Doctora Flavia Marco Navarro, (2004) coordinadora de la CEPAL en asuntos pensionales de la región latina del Continente Americano. La privatización del sistema es otro eufemismo de la reforma, porque aún en los casos más puros de privatización, como los de Chile o Bolivia, el Estado cumple un papel fundamental en tanto regula en extremo el funcionamiento del sistema, obliga a la afiliación, financia los entes encargados de la supervisión y fiscalización del sistema (superintendencias); asume el triple costo de la transición (el déficit del sistema anterior, la pensión mínima para el nuevo sistema y el bono de reconocimiento para quienes se trasladan a este último), y garantiza tanto el rendimiento mínimo de las inversiones del fondo, como el monto de la prestación (pensiones) en caso de quiebra de las administradoras. Antecedentes históricos de las pensiones en Colombia En desarrollo de la Constitución Política de Colombia de 1991, la Ley 100 de 1993 le da un vuelco radical a los sistemas pensionales en Colombia. En tal sentido se analizan a continuación las condiciones propias de la normatividad relacionada en cada momento del contexto histórico del País. Caracterización hasta la Ley 100 de 1993. En la tabla 1, se presentan las distintas leyes, en orden cronológico, que reglamentaron en Colombia, aún de manera incipiente, tan importante componente de la seguridad social para los colombianos. Como puede observarse en la tabla 1, la normatividad relacionada, contiene regulaciones aisladas para cierto tipo de empleados de mayores salarios, como magistrados, militares, cónyuges de los presidentes de la República, y empleados públicos nacionales, con tratamientos igualmente diferenciales entre ellos. Es una normatividad altamente discriminatoria desde sus comienzos. Las normas contempladas en la tabla 2, además de otras que no se incluyen en esta revisión, son las normas que se han expedido a partir del año 1993 relacionadas con la nueva modalidad opcional de poder aspirar a una jubilación en Colombia. Pero definitivamente fue la Ley 100 de 1993, la que se convirtió en el corazón regulatorio de la transformación estructural del sistema pensional en Colombia. En términos generales con la Ley 100 se crea el Sistema General de Pensiones, buscando solucionar el desorden que caracterizó la administración pensional hasta 1993, incluyendo la financiación de este derecho constitucional trascendental y prioritario para los colombianos de toda naturaleza. Texto extraído de publicación de la Contaduría General de Colombia (2010): Las siguientes son algunas disposiciones incorporadas en la Ley que apuntaron a lograr este propósito: considerar solo dos regímenes pensionales administrados por entidades autorizadas, obligar a los empleadores a afiliar a sus empleados a cualquiera de estos dos regímenes, obligar a efectuar los aportes patronales y las cotizaciones de los empleados a las entidades administradoras de estos regímenes, aumentar gradualmente la edad para efectos de adquirir los derechos pensionales, aumentar gradualmente el porcentaje de las cotizaciones, eliminar algunos regímenes especiales. Asimismo, generó mecanismos conducentes a que las entidades empleadoras destinaran recursos para responder por sus pasivos pensionales. (p.18). Para suplir deficiencias y corregir errores que presentaba la norma maestra, se expidieron las Leyes 797 y 860 de 2003, como también el acto legislativo número 1 de 2005, con los cuales se fortaleció el propósito de lograr un sistema pensional sostenido y sostenible para Colombia. De igual manera surgió la necesidad de amparar las futuras pensiones de los empleados oficiales de la Administración Pública Territorial, para lo cual se aprobó la Ley 549 de 1999, que creó el Fondo Nacional de Pensiones Territoriales. . Sistema pensional en Colombia. Es importante empezar diciendo que el artículo 10 de la Ley 100, establece el objeto del Sistema General de Pensiones, el cual consiste en "...garantizar a la población, el amparo contra las contingencias derivadas de la vejez, la invalidez y la muerte, mediante el reconocimiento de las pensiones y prestaciones que se determinan en la presente ley, así como propender por la ampliación progresiva de cobertura a los segmentos de población no cubiertos con un sistema de pensiones". (p.11). Características del sistema general de pensiones Es precisamente el artículo 13 de la Ley bajo estudio, la que contiene algunas de las características del Sistema General de Pensiones: La afiliación es obligatoria para todos los trabajadores dependientes e independientes (literal a. del artículo 13 de la Ley 100 de 1993, modificado por el artículo 2 de la Ley 797 de 2003). La selección de uno de los regímenes previstos en la ley es libre y voluntaria por parte del afiliado, quien para tal efecto manifestará por escrito su elección al momento de la vinculación o del traslado. Los afiliados tendrán derecho al reconocimiento y pago de las prestaciones y pensiones de invalidez, de vejez y de sobrevivientes. (Literal c. del artículo 13 de la Ley 100 de 1993). Una vez efectuada la selección inicial de un régimen, solo podrán trasladarse de régimen por una sola vez cada cinco (5) años, contados a partir de la selección inicial, siempre y cuando el afiliado le faltaren diez (10) años o menos para cumplir la edad para tener derecho a la pensión de vejez (literal e. del artículo 13 de la Ley 100 de 1993, modificado por el artículo 2 de la Ley 797 de 2003). En desarrollo del principio de solidaridad, los dos regímenes previstos por el artículo 12 de la ley garantizan a sus afiliados el reconocimiento y pago de una pensión mínima (literal h. del artículo 13 de la Ley 100 de 1993). Componentes de carácter legal El artículo 48 de la Constitución Política de Colombia fue adicionado por medio del Acto Legislativo número 1 de 2005, con el objetivo de introducir elementos que procuran, de un lado, la sostenibilidad de este sistema y, por otro, igualdad entre quienes en un futuro accederán al derecho a la pensión, pues gran parte de los cambios tienden a suprimir beneficios para los afiliados que comprometen la sostenibilidad financiera del sistema pensional. Avanzando es imprescindible acotar que el artículo 12 de la Ley 100 de 1993, dispuso que el Sistema General de Pensiones está compuesto por dos regímenes solidarios excluyentes pero que coexisten, a saber: Régimen Solidario de Prima Media con Prestación Definida. Santa María (2010) plantea que de esta forma se introduce en la regulación colombiana un sistema pensional con dos regímenes que son excluyentes, en el sentido de que solo existe la posibilidad de afiliarse a uno u otro régimen, pero no a los dos de manera simultánea. Los regímenes, también tienen cualidades diferentes, pero como lo dispuso esta Ley, tienen en común la solidaridad. Para ambos regímenes, como forma de financiamiento del sistema pensional y de conformidad con lo dispuesto en el literal d. del artículo 13 de la Ley 100 de 1993, tanto los empleadores como los empleados deberán efectuar las cotizaciones correspondientes al Sistema General de Pensiones. Así, de acuerdo con el artículo 20 de esta Ley los empleadores pagarán el 75% de la cotización total y los trabajadores el 25% restante. Régimen de Prima Media con Beneficios Definidos Retomando del texto de la Contaduría General de Colombia (2010) El artículo 31 de la Ley 100 de 1993 dispuso que a este Régimen le son aplicables, las disposiciones vigentes para los seguros de invalidez, vejez y muerte a cargo del Instituto de Seguros Sociales, con las adiciones, modificaciones y excepciones contenidas en ella. Caracterización Este régimen tienen entre una de sus características, el hecho de que el Estado garantiza el pago de los beneficios a que se hacen acreedores los afiliados, según lo preceptuado en el artículo 128 de la Ley 100, quedando bajo cualquier evento su responsabilidad del pago de las pensiones con recursos del Presupuesto General de la Nación. Al respecto Santa María (2010) manifiesta que en la práctica ésta ha sido la forma de proceder cuando ha sido necesario Régimen de Ahorro Individual con Solidaridad El artículo 59 del Título III de la Ley 100 de 1993 define que "El Régimen de Ahorro Individual con Solidaridad es el conjunto de entidades, normas y procedimientos, mediante los cuales se administran los recursos privados y públicos destinados a pagar las pensiones y prestaciones que deban reconocerse a sus afiliados". Este régimen está basado en el ahorro proveniente de las cotizaciones y sus respectivos rendimientos financieros, la solidaridad a través de garantías de pensión mínima y aportes al Fondo de Solidaridad. Caracterización. El artículo 60 de la Ley objeto de estudio, establece las características del Régimen de Ahorro Individual con Solidaridad, así: Los afiliados al Régimen tendrán derecho al reconocimiento y pago de las pensiones de vejez, de invalidez y de sobrevivientes, así como de las indemnizaciones contenidas en el título relativo al Régimen de Ahorro Individual con Solidaridad, cuya cuantía dependerá de los aportes de los afiliados y empleadores, sus rendimiento financieros, y de los subsidios del Estado, cuando a ellos hubiere lugar (literal a). Las entidades administradoras deberán garantizar una rentabilidad mínima del fondo de pensiones que administran (literal e). El Estado garantiza los ahorros del afiliado y el pago de las pensiones a que este tenga derecho, cuando las entidades administradoras o aseguradoras incumplan sus obligaciones, en los términos de la Ley 100 de 1993(literal g). Las cotizaciones obligatorias y voluntarias se abonarán a la cuenta individual de ahorro pensional del afiliado. Cada afiliado sólo podrá tener una cuenta. Las sumas existentes en las cuentas individuales de ahorro pensional, solo podrán ser utilizadas para acceder a las pensiones (artículo 63 de la Ley 100 de 1993). Los afiliados que tengan derecho a recibir bonos pensionales, solo podrán hacer efectivos dichos bonos, a partir de la fecha en la cual cumplan las edades para acceso a la pensión (artículo 67 de la Ley 100 de 1993). Regímenes especiales El Acto Legislativo número uno (1) de 2005, prohíbe los regímenes especiales en materia de pensiones a partir del 1 de agosto de 2010, excepto los de la fuerza pública, el Presidente de la República y el magisterio. También continúan vigentes las consideraciones especiales para los funcionarios del Instituto Nacional Penitenciario y Carcelario en razón a las actividades de alto riesgo que éstos ejecutan. Para finalizar este Capítulo, podría decirse que lo mejor del Sistema Pensional Colombiano es el 25% de cotización del empleado y el 75% del empleador y su principal diferencia con el Sistema Pensional Chileno. Y lo peor es el bajo valor de la mayoría de las pensiones, en lo que se asemeja más a Chile, aunque ligeramente lo supera.

Régimen de Ahorro Individual con Solidaridad.

Generalidades

"La reforma efectuada en Chile, con más de 20 años de vigencia, es la que ofrece mayores evidencias empíricas. Considerado como "modelo" de reforma, poco se aprendió de la experiencia y fue implementado en otros países con escasas modificaciones." (Marco N. F., 2004, p.210)

Cid (2014) expresa que es un régimen sustitutivo: su anterior sistema público -régimen de reparto- fue reemplazado por un régimen obligatorio de capitalización plena e individual, manejado por las administradoras de fondos de pensiones (AFP).

Dentro del mismo concepto, Contador (2014) manifiesta que el sistema pensional así establecido es obligatorio para los trabajadores en relación de dependencia y optativo para los trabajadores independientes o autónomos. Los miembros de las fuerzas armadas, la policía y el personal de gendarmería uniformado cuentan con su propio sistema previsional, igual que en Colombia. Junto con tal sistema contributivo existe para los chilenos otro asistencial, que favorece a las personas carentes de recursos y que no pueden acceder a prestaciones bajo algún régimen previsional.

En el artículo 12 de la Ley 3500, se establece que los trabajadores afiliados al sistema, menores de 65 años de edad si son hombres y menores de 60 años de edad si son mujeres, estarán obligados a cotizar en su cuenta de capitalización individual el 10% de sus remuneraciones y rentas disponibles, además de una cotización adicional y, eventualmente, voluntaria.

El requisito para acceder a la garantía estatal de pensión mínima es, para hombres y mujeres, contar con 20 años de cotizaciones, con la posibilidad de completarlos cuando cumplan la edad de retiro si prolongan su vida laboral.

Los ciudadanos chilenos del común, señalan que el antiguo sistema público de pensiones no presentaba desigualdades entre hombres y mujeres para el cálculo de los beneficios. Van aún más allá al sostener que, bajo ese sistema, las mujeres recibían mayores beneficios, ya que con una misma cantidad de aportes recibían un monto total de pensiones más alto.

Compendio Histórico Previsional en Chile

A manera de resumen esquemático, se presenta a renglón seguido el desarrollo histórico del sistema pensional en la República de Chile:

El denominado régimen de reparto fue el que existió en Chile hasta el año 1980, según el cual se organizaba el sistema pensional por medio de diversas cajas (más de 20, c/u con reglas específicas).

Desde comienzos de la década del 80 del Siglo que recién terminó se estableció un régimen Previsional basado en capitalización individual, obligatoria y sustitutiva.

Para el 2008 se incorpora un Pilar Solidario (PBS y APS); el bono por hijo; beneficios al trabajador joven; APVAPVC; licitación de cartera; obligatoriedad a trabajadores Independientes a Boleta de honorarios; entre otros. (Gobierno de Chile. Subsecretaría de Previsión Social, abril 2014)

Situación Actual de la Seguridad Social

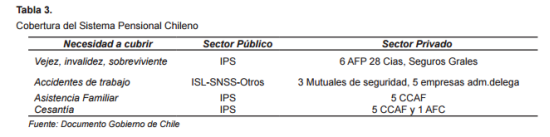

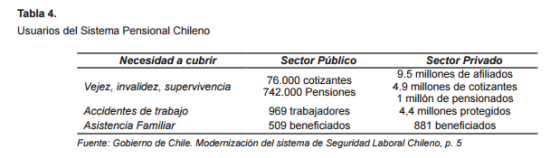

En las Tablas 3 y 4 se presenta la situación actual de la República de Chile, en cuanto a cobertura y usuarios se refiere.

Tabla 3. Cobertura del Sistema Pensional Chileno

De igual manera lo presentado en la Tabla 4, ratifica lo dicho en el párrafo anterior. Nótese como la salud y la pobreza tienen el sello oficial en su financiación y beneficiarios.

Cambios Esenciales a las Prestaciones Económicas en la Ley 16.744

Se asegura que el monto de las pensiones de invalidez por accidentes del trabajo y enfermedades profesionales, no disminuya cuando el beneficiario respectivo deba pensionarse por vejez en el Sistema de Pensiones del D.L. N° 3.500. Para esto, y cuando corresponda, la entidad administradora del seguro debe aportar el capital faltante en cuenta de ahorro previsional del beneficiario.

Se calcula pensiones de invalidez sobre la base de remuneración imponible de 12 meses previos al siniestro.

Definitivamente lo mejor del Sistema Pensional Chileno es que la edad para jubilación no es fija, en lo que más se diferencia del Sistema Pensional Colombiano. Y lo Peor es que la carga de la cotización recae en el 100% sobre el empleado, diametralmente opuesto al colombiano que es compartido entre empleado y empleador.

Conclusiones y Recomendaciones

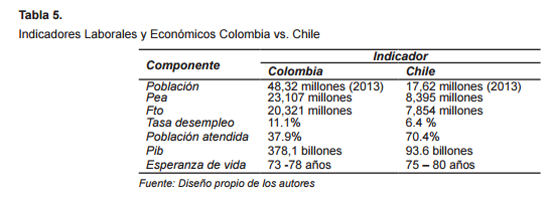

Es necesario iniciar este último componente del artículo, presentando la matriz comparativa de las características de Colombia y Chile frente a los indicadores relacionados con el tema bajo estudio.

Como puede observarse, Colombia es un país casi tres veces más en población que la nación austral de Chile, lo que puede traducirse en el hecho que éste tiene una menor carga de obligaciones de seguridad social frente al ciudadano del común, lo que lógicamente se traduce en un menor índice de desempleo y en una mayor relación porcentual de la población atendida por el sistema Pensional en particular.

De otro lado es importante precisar que Chile afrontó la reforma pensional primero que todos los demás países latinos y en medio de una fuerte dictadura militar, suprimiendo de un tajo el régimen pensional público, y adoptando el RAIS con aporte exclusivo del cotizante. En tanto que Colombia aplicó la estrategia de adicionarle al sistema pensional oficial el régimen de capitalización de ahorro individual, constituyendo así un modelo paralelo, muy distinto al modelo sustitutivo chileno.

Conclusiones y Recomendaciones con relación a Colombia

Santa María (2010) precisa que los problemas de fidelidad en el sistema de pensiones provocados por las fallas del mercado laboral afectan de forma directa las finanzas del SGP y, en particular, la posibilidad de poder algún día acceder a una pensión. Sin embargo, la fidelidad no es el único riesgo que enfrenta el sistema.

Siguiendo con el tema, el mismo Santa María (2010) argumenta que gracias al ahorro que han realizado sus afiliados, las cuentas de ahorro pensional en el RAIS cuentan con recursos suficientes para el pago de sus futuras obligaciones pensionales. Por su parte, la deuda heredada por el RPM, y la que se está generando con cada nuevo afiliado a este sistema, hacen que ese régimen no cuente con las reservas para el pago de obligaciones pensionales actuales ni futuras.

Definitivamente, en el concierto Iberoamericano, el RAIS es un sistema más apropiado para salarios y remuneraciones altas y para el ciclo juvenil de vida, con el tiempo suficiente de capitalizar sumas importantes de cotizaciones e intereses generados por las mismas. "Jóvenes Colombianos, en pensiones empezar ya y mantener la disciplina", reza un plegable publicitario de una de las empresas administradoras de fondos de pensiones en nuestro medio.

Vale la pena igualmente replicar el pensamiento del Jefe del área de Finanzas de la Universidad de la Sabana publicado en el Periódico El Tiempo, del miércoles 8 de octubre de 2014, página 3: "La pensión se construye a través de todos los años de vida laboral, por lo que el ahorro debe empezar desde el primer salario...."

Ahora, con relación al RPM, es claro que es un régimen inviable desde el punto de vista fiscal. Desde antes de la reforma de 1993 estaba en juego el equilibrio financiero del sistema de pensiones, ya que no parecía viable el pago oportuno de las obligaciones que se habían generado.

Según las proyecciones realizadas en esa época, incluidas en la exposición de motivos de la Ley 100, se estimaba que las obligaciones del lSS con los pensionados del momento y quienes ya habían alcanzado los derechos correspondientes en 1992, ascendían a $4.7 billones, mientras que las reservas a la fecha eran tan sólo de $420.000 millones. Por otro lado, las pensiones adeudadas en el sector público tenían un valor de $5.05 billones, con lo cual la deuda total ascendía a $9.75 billones (30.7% del PIB de 1992), monto cercano a la deuda externa de la Nación (35% del PIB)" (FEDESARROLLO, Abril de 2010, p. 59).

Está claro que es un sistema pensional que arrastra un déficit crónico, casi que irreversible, ocasionado tanto por la corrupción rampante y descarada de sus dirigentes, como por la incompetencia administrativa y los bajos niveles de evaluación y seguimiento recurrentes sobre los procedimientos de seguridad social, como obligación prioritaria del Estado en sus diversas manifestaciones.

Lo anteriormente expuesto, se agrava considerablemente con un alto nivel de desconfianza sobre el sistema, con la ausencia perversa de falta de oportunidades claras y rentables, con demasiada inestabilidad laboral, con considerables acciones de evasión del pago de las cotizaciones de ley y muy especialmente, por la ausencia casi absoluta de la cultura y la disciplina del ahorro individual y familiar.

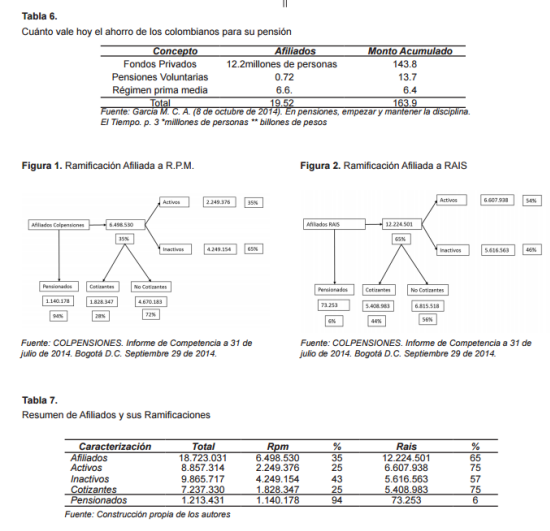

Nótese la diferencia entre afiliados al RIS y al RPM, ya cerca del 50% en un espacio temporal de 20 años y la abismal distancia entre el monto acumulado en billones de pesos de cada uno de ellos.

Es procedente también enunciar algunos de los beneficios principales de la pensión de vejez en Colombia: pensión familiar; beneficio económico periódico; auxilio funerario; sustitución pensional; cotización empleado y empleador.

A manera de conclusión, se presenta a continuación el balance de afiliados y sus respectivas ramificaciones en el SGP del País.

Finalmente, a manera de recomendaciones, se presentan las siguientes sugerencias, con fundamento a la apreciación de los autores:

En los actuales momentos la Nación no puede apresurarse en elaborar una nueva reforma, sin que antes se asiente definitivamente la metodología paralela vigente.

Es estratégico dejar que el RAIS madure tanto en la percepción del ciudadano, como en los resultados de pensiones representativas en dinero y en tiempo, buscando que se convierta en un complemento del RPM, como la mejor alternativa de alcanzar la sostenibilidad del sistema.

Es imprescindible precisar que el éxito de cualquier sistema pensional se encuentra anclado en dos pilares de especial significado que son la disminución significativa del desempleo y del ejercicio informal de las actividades económicas.

Bajo cualquier circunstancia, demográfica o económica, se requiere prioritariamente, a lo largo y ancho del País, del ejercicio de programas de pedagogía del ahorro financiero desde temprana edad.

Las perspectivas de Colombia, deben ser trascender del Sistema Pensional en la modalidad paralela, hacia la modalidad mixta, que complementa el RPM con el RAIS, que es la propuesta que se está manejando en el Ministerio del Trabajo Colombiano, según la cual, el trabajador cotizará en el primero hasta el mínimo y de allí para adelante en el segundo. Esto obviamente, evitará caer en los errores de Chile al insistir en la obligatoriedad de un régimen único de ahorro individual. Así la sostenibilidad del Sistema Pensional Colombiano se logrará en un tiempo relativamente corto, con un mayor grado de aceptabilidad de la ciudadanía del común y muy especialmente permitirá la obtención de mayores mesadas pensionales y la ampliación de cobertura, que llevarán a una vejez con mayor calidad de vida para el pueblo colombiano en general.

En ningún caso la perspectiva del modelo colombiano puede ser igual al modelo chileno porque éste es obligatorio y sustitutivo y porque golpea muy duro a los cotizantes que no cuentan con el apoyo del empleador en la búsqueda de la sostenibilidad del sistema pensional. Tales componentes del Sistema Pensional Chileno, son causa de los desvelos programáticos de la Presidenta actual del País Austral, la cual incluye en su plan de desarrollo, estrategias que propicien prontamente los cambios solicitados, a veces de manera enardecida, por los ciudadanos del común de la Republica Chilena.

Acogiendo lo que dice al respecto Sánchez (2013) es claro que en cualquier caso para los dos países, sus gobiernos tienen que lograr y sostener la continuidad laboral, la formalización para el empleo, mejorar el capital humano y aumentar la productividad, para poder alcanzar la mejor prestancia estatal tanto en otorgamiento de mayores y suficientes pensiones de vejez, como en el equilibrio financiero que garantice su sostenibilidad en el tiempo.

Conclusiones y recomendaciones con relación a Chile

Dando continuidad, en el presente se acomete la redacción de las condiciones actuales del sistema de pensiones en la República de Chile.

Para tal efecto se estudia el Documento del Gobierno Chileno denominado "El Sistema de Pensiones Chileno. Sus Perspectivas y Desafíos", del cual se extracta la siguiente información.

Afiliados y Cotizantes a 31 de Mayo de 2014

Afiliados Totales 9.674.405 Cotizantes Totales 5.027.799

Información General Fondo de Pensiones

Total Fondo de Pensiones 93.646 billones Proporción del PIB 67.1%

Es importante además enunciar algunos de los beneficios principales de la pensión de vejez en Chile, cuales son: La edad para la pensión no es fija; cuota mortuoria; herencia; excedente de libre disposición; beneficio por hijo.

Ahora según el Gobierno de Chile a través de la Subsecretaría de Previsión, (agosto 2014), con relación a las pensiones pagadas:

Los montos de las pensiones en Chile son bajos también si nos comparamos con nuestros vecinos. De acuerdo al Informe de la CEPAL –Panorama Social de América Latina 2013–, los montos de pensiones pagados en Chile en relación con nuestros vecinos de América del Sur son de los más bajos junto a Bolivia y Perú, siendo Chile superado por Argentina, Brasil, Uruguay, Ecuador, Colombia y Paraguay. Es más, de acurdo a este Informe de la CEPAL Chile está abajo del promedio de América latina. (Gobierno de Chile. Subsecretaría de Previsión Social, agosto 2014)

Precisamente es éste, uno de los ejes fundamentales del actual Gobierno en cabeza de la Presidente Michelle Bachelet, mediante políticas de Estado, que pretendan mejorar las tasas de reemplazo, aumentar el número de cotizantes e implementar el aporte patronal.

Actualmente es grande el descontento del pueblo Chileno con el actual régimen pensional de la república austral. Ha crecido el número de manifestaciones de las organizaciones de base de todo tipo en Santiago de Chile, protestando contra las AFP, vociferando que las mismas están muertas socialmente y que es inaplazable regresar al modelo de reparto imperante antes de los años ochenta del siglo que recién termina. "LAS AFP DEBEN MORIR, PARA QUE LOS JUBILADOS PUEDAN VIVIR CON DIGNIDAD", se lee en los miles de pancartas, afiches y volantes que a diario circulan por las calles de la Ciudad Capital del País del Cono Sur del Continente Americano.

Intentando atemperar tan difícil situación, y en desarrollo del contenido del Plan de Gobierno de la Presidencia, se ha creado en Chile una Comisión Internacional, que se ocupe de estudiar las medidas estructurales para la modificación urgente del modelo pensional del País, con fundamento a los siguientes parámetros de primer orden, y todos con miras a mejorar su pilar solidario.

Se establecerá que los afiliados cuyas cuentas no alcanzan niveles de ahorro para autofinanciar una pensión sin apoyo solidario, deberán ser administrados en un fondo de bajo riesgo.

Se asociará el Pilar Solidario con programas de Protección Integral del Adulto Mayor, como medidas que generen seguridades en los ingresos de los mismos.

La Pensión Básica Solidaria (PBS) de vejez, una vez otorgada, se transformará en un beneficio que no esté sujeto a cambios coyunturales de la situación socioeconómica del país. Se modificará este sistema de tal manera que los pensionados con PBS de invalidez automáticamente pasen a contar con la PBS de vejez a partir de los 65 años.

Se hará extensiva la asignación por muerte a la totalidad de los adultos mayores que tienen PBS y a los beneficiarios de APS con saldo cero en su cuenta individual en su totalidad.

Se avanzará en cambios paramétricos que aumenten los beneficios y la cobertura del Sistema de Pensiones Solidarias, una vez en régimen la reforma tributaria.

Se creará una AFP de carácter estatal.

Definitivamente el Sistema Pensional Chileno debe orientarse hacia el cambio perentorio de la metodología Sustitutiva, hacia la adopción de una metodología Mixta, que permita retomar el RPM, complementado con un RAIS, voluntario y complementario, no obligatorio y sustitutivo, que además incluya aportes de empleado y empleador, como la ruta ideal para la sostenibilidad del sistema.

Como conclusión final podría decirse que el Sistema Pensional Colombiano no es mejor ni peor que el Sistema Pensional Chileno. Cada uno tiene debilidades y fortalezas muy propias de sus distintas condiciones sociales, económicas y políticas, con la ventaja para Colombia que el Chileno es un sistema producto de la dictadura militar que comenzó en 1973.

Referencias

República de Colombia. Acto Legislativo 01 de 2005. Adiciona el Artículo 48 de la C.P. sobre la seguridad social como un servicio público obligatorio. Julio 25 de 2005. Diario Oficial 45980. [ Links ]

República de Colombia. (Diciembre de 2010). Contaduría General de la Nación. Subcontaduría general y de Investigación. Aspectos conceptuales, jurídicos y contables relacionados con el pasivo pensional de las entidades contables públicas. Bogotá, D.E. [ Links ]

Colpensiones. (Septiembre 29 de 2014). Informe de Competencia a 31 de julio de 2014. Bogotá D.C. [ Links ]

República de Colombia. Constitución Política de Colombia. Artículo 48. 20 de julio de 1991. [ Links ]

Correa C. J. (lunes 6 de octubre de 2014). No todos los formales tienen pensión asegurada. El Tiempo. [ Links ]

Fedesarrollo. (2010). El sistema Pensional en Colombia: Retos y Alternativas para aumentar la Cobertura. Director del Proyecto: Mauricio Santa María. Bogotá, D.C. [ Links ]

Garcia M. C. A. (8 de octubre de 2014). En pensiones, empezar y mantener la disciplina. El Tiempo. p. 3. [ Links ]

República de Chile. (Abril de 2014). Modernización del Sistema de Seguridad Laboral Chileno. Presentado por Pedro Contador A., Subsecretario de Previsión Social. Santiago de Chile. [ Links ]

República de Chile. (Agosto de 2014). El sistema de Pensiones Chileno: Perspectivas y Desafíos. Presentado por Gonzalo Cid Vega, Jefe Dirección de Estudios Previsionales, Subsecretaría de Previsión Social. Santiago de Chile. [ Links ]

República de Colombia. Congreso de la República. Ley 100 de 1993. Por la cual se crea el sistema de seguridad social integral y se dictan otras disposiciones. 23 de diciembre de 1993. Diario oficial 41.148. [ Links ]

República de Colombia. Congreso de la República. Ley 549 de 1999. Por la cual se dictan normas tendientes a financiar el pasivo pensional de las entidades territoriales, se crea el Fondo Nacional de Pensiones de las entidades territoriales y se dictan otras disposiciones en materia prestacional. 30 de diciembre de 1999. Diario Oficial No. 43.836. [ Links ]

República de Colombia. Congreso de la República. Ley 797 de 2003. Modifica el Sistema General de Pensiones y se adoptan disposiciones sobre Regímenes exceptuados y especiales. [ Links ]

República de Colombia. Congreso de la República. Ley 860 de 2003. Por la cual se reforman algunas disposiciones del Sistema General de Pensiones previsto en la Ley 100 de 1993 y se dictan otras disposiciones. 26 de diciembre de 2003. Diario oficial 45.415. [ Links ]

República de Colombia. Congreso de la República. Ley 1151 de 2007. Crea Colpensiones como Empresa Industrial y Comercial del Estado, quien administrará el Régimen de Prima Media con prestación definida e institucionaliza el Sistema de Seguridad Social Integral. Julio 25 de 2007. Diario Oficial 46700. [ Links ]

República de Colombia. Congreso de la República. Ley 1371 de 2009. Por la cual se establece la concurrencia para el pago del pensional de las universidades Estatales del nivel nacional y territorial. Diciembre 31 de 2009. Diario Oficial 47.579 [ Links ]

Manco N. F. (2004). Los Sistemas de Pensiones en América Latina: Un Análisis de Genero. CEPAL. Santiago de Chile. [ Links ]

Revista BID (enero 24 de 2012). Sistema de Pensiones en América Latina. Portada. [ Links ]

Rofman R. y Otro. (noviembre de 2006). Sistemas de Pensiones en América Latina: Conceptos y Mediciones de cobertura. Banco Mundial, Documento de Discusión No.0616. [ Links ]

Sánchez P. G. (2013). Actualidad Pensional en el Sector Público Colombiano. (3ra. Ed.). Medellín: Librería Jurídica Sánchez R. Ltda [ Links ]