Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Marco teórico

En Colombia, el sector empresarial está clasificado en micro, pequeñas, medianas y grandes empresas y esta clasificación está reglamentada en la Ley 590 del 2000; sus modificaciones están en la Ley 905 del 2004, conocida como Ley Mipymes. Las mipymes representan el 96% del total de las empresas en el país, contribuyen con el 49,56% del empleo industrial, el 25% del PIB, el 25% de las exportaciones y un total del 38,79% de los salarios totales de la nación (DANE, 2015); cifras con las que podemos deducir que dicho sector es de gran importancia para el país en términos de la generación de empleo y desarrollo sectorial y regional, sin embargo, a pesar de ser el mayor motor de la economía colombiana, la tasa de supervivencia es del 71,4% para las empresas medianas, del 68% para las pequeñas y tan solo del 29,1% para las microempresas, indistintamente del sector en el que se desarrolle su actividad (Confecámaras, 2016). En la mayoría de los casos, se encuentran en sus etapas iniciales de creación o quedan rezagadas en su crecimiento, con lo cual su contribución al desarrollo económico del país no es el esperado (Franco-Ángel y Urbano, 2014, p. 79).

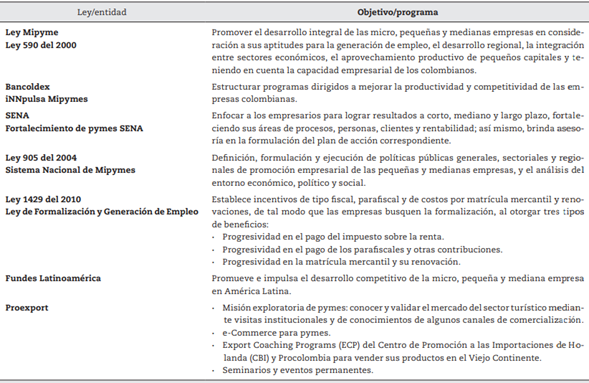

Entonces se hace necesario el establecimiento de políticas, propuestas bajo cuidadosos análisis ya que los intereses de los propietarios de las pequeñas empresas no siempre coinciden con los intereses de la sociedad (Briozzo, Vigier, Castillo, Pesce y Speroni, 2016) que conlleven a la consolidación de las empresas, en aspectos como asistencia técnica focalizada en mejorar la productividad y diferenciación de los productos mediante la innovación, apoyo en el diseño de estrategias comerciales y acceso a información de mercado (Confecámaras, 2016). Algunas de las políticas y entidades que promueven la creación y el fortalecimiento de las pymes se observan en la tabla 1 (Proexport, 2017; Pulgarín y Zapata, 2014; SENA, 2017):

Tabla 1 Políticas y entidades que promueven la creación y el fortalecimiento de las pymes en Colombia

Fuente: elaboración propia

En Colombia existen leyes que promueven el emprendimiento y así mismo se encuentran entidades especializadas en apoyar a las pymes. Fuente: elaboración propia con recopilación de autores.

Pero no son solo las políticas públicas son las que impulsarán la competitividad y sostenibilidad en las mipymes, sino también, y en mayor preponderación, esta responsabilidad recae en el papel del dueño(a), gerente, padre (madre) que la dirija, así como de las personas que los asesoran, y dependiendo de cómo desempeñe este papel se considerará “empresario” o “emprendedor” o ambas; los autores Bucardo, Saavedra y Camarena (2015) hacen una distinción interesante entre empresario (titular propietario o directivo de una industria, negocio o empresa) y emprendedor (que emprende con resolución acciones dificultosas), por tanto se requiere en definitiva que quien dirija la empresa debe ser ambas cosas a la hora de tomar decisiones

El éxito en el desempeño de empresa, medido como la maximización del valor de la empresa en el tiempo, depende en gran medida del conocimiento empresarial del gerente que es responsable de la toma decisiones de la empresa, así como del manejo de las variables relacionadas con la planeación, la organización, la ejecución, el control y la dirección (Restrepo, 2010, p. 63), basados en un sistema de información y tecnología adecuada que suministre datos y análisis oportunos. Sin embargo, en el caso de las mipymes, la toma de decisiones se lleva a cabo más por el sentido común o por lo que piensan sus gerentes (Zúñiga et al., 2012), fundamentados en la improvisación sin un adecuado control y proceso estructurado.

De hecho, mediante un análisis multicasos, Barrios (2015) concluye que por lo general las empresas familiares, usualmente mipymes, superponen el papel gerencial al papel de propietario por el desconocimiento de la diferencia entre estos dos, por la inexistencia de los órganos de gobierno y la existencia de un fuerte patriarcado que toma decisiones sin tener en cuenta al resto de los accionistas (otros miembros de la familia); lo que muchas veces se mantiene por el miedo a perder el control de la empresa (Ayala y Alcalá, 2015, p. 21).

En las mipymes se presentan obstáculos que intervienen en la implementación de sistemas de administración para la toma de decisiones (Zúñiga et al., 2012), entre ellos: resistencia al cambio, temor al uso de tecnologías, cambio de cultura, altos costos y falta de recursos, una débil cultura contable y financiera; a lo que esta investigación le suma el desconocimiento de nuevas tecnologías, la escasa educación financiera y el apoyo adecuado de un contador que oriente las decisiones financieras en asunción de un papel más estratégico para mejorar el desempeño (Pulgarín y Zapata, 2014, p. 183).

De acuerdo con Briozzo et al. (2016), debe existir una relación directa entre el ciclo de vida de las empresas y de sus dueños. En la medida en que se supera la etapa inicial de las mipymes, en que la dirección es individual y las decisiones unilaterales, la empresa debe “profesionalizarse” como lo proponen Ayala y Alcalá (2015) de la siguiente manera:

Identificando las áreas en las que se pueden mejorar los resultados y contratar profesionales para éstas.

Asignando recursos para implementar buenas prácticas.

Desarrollando los órganos de gobierno.

Impulsando una cultura profesional en la empresa.

En la medida que una mipyme avanza en su ciclo de vida, debe adaptarse al entorno empresarial, lo que implicará cambiar la forma en que se toman las decisiones empresariales, avanzando hacia un enfoque más integral y estratégico, de lo contrario su sostenibilidad se puede ver afectada. En este sentido, autores como Correa, Ramírez y Castaño (2009) proponen la implementación de un Sistema de Información Integral (SIF), definido por ellos mismos como:

el proceso mediante el cual las organizaciones son direccionadas al cumplimiento de sus objetivos, resaltando la importancia de las variables constitutivas de los procesos financieros empresariales, pero con un enfoque integrador de los demás componentes que hacen parte de la gestión organizacional, tales como: las estructuras administrativas, de procesos, el sistema productivo, los recursos humanos y los sistemas de calidad, entre otros. (Correa et al., 2009, p.191)

Este sistema les permitirá a los gerentes de las mipymes ver a sus empresas como un solo sistema, en el que sus decisiones, ya con un mayor enfoque, tendrán impactos que incidirán positivamente en el valor de la empresa. Ese enfoque coincide con el de Du, Qiu, y Xu (2011), quienes proponen que las empresas deben construir una cadena de conocimiento financiero de la empresa a través de las siguientes etapas:

Adquisición de la información financiera de la empresa, refiriéndose a los estados financieros de la empresa como conocimiento explícito para convertirlo en conocimiento implícito.

Almacenamiento de la información, la cual será la base de la gestión del conocimiento de la cultura de la empresa, de la información financiera y de las personas.

Diseminación, a través de mecanismos como boletines, redes de información, intercambios de experiencias, etc.

Uso de la información para cumplir el objetivo básico financiero que es crear riqueza, para reducir los costos y los riesgos de financiamiento y para mejorar la eficiencia y efectividad en la toma de decisiones de inversiones, repartición de utilidades y reinversión en capital de trabajo.

Innovar, poniendo en práctica los conocimientos y compartiéndolos en comunidades.

Medir el conocimiento financiero para determinar la eficacia y eficiencia y el valor dado al uso del conocimiento.

Con ello se estipula que para mejorar la competitividad de las mipymes se requiere incluir en su ciclo de vida una dinámica empresarial con un mayor capital intelectual a partir de una mayor educación financiera, innovación y usos de tecnologías de información.

Educación financiera y capital intelectual

De acuerdo con Costea, Cismas y Libardea-Vladuca (2012), el desarrollo económico sostenible de las mipymes depende de sus diferentes capitales, ya sean recursos físicos, financieros, entre otros, pero de ellos quizás el más importante es el capital humano y la dimensión que lo une con la calidad y el desarrollo de un país es la educación, por tanto, es el que más requiere inversión. Las nuevas economías requieren de altas habilidades en sus gerentes-propietarios para que las organizaciones tengan un mayor capital intelectual que les permita ser sostenibles, esto es a lo que se llama hoy día la “economía del conocimiento” y se ha convertido en un activo básico más valioso que la tierra, la mano de obra y los activos de capital. Los emprendedores con mayor conocimiento financiero tendrán la posibilidad de administrar mejor sus empresas para un óptimo desempeño (Memarista, 2016, p. 132) incluso tienen menos problemas financieros y saben abordar mejor cualquier inconveniente (Shen, Lin, Tang y Hsiao, 2016).

Muchas investigaciones han logrado establecer la importancia de la educación financiera o conocimiento financiero en el éxito de las mipymes, especialmente en su etapa de inicio (Asri y Ferdous, 2015; Ishmuhametov y Kuzmina-Merlino, 2017; Memarista, 2016). El conocimiento financiero se puede definir como el saber que debe tener un empresario de tal manera que le permita entender la información relacionándola con las finanzas personales y los negocios. Ayuda a las personas a sentirse comprometidas y más involucradas con la organización.

Memarista (2016) establece que el conocimiento financiero es importante para una economía y puede ser medido a través de la interpretación que le dé un emprendedor a los reportes financieros, la terminología utilizada en negocios, el uso de la tecnología como soporte y el manejo del riesgo. En particular, en el estudio de Asri y Ferdous (2015)se propuso un modelo conceptual relacionando el conocimiento financiero con la práctica financiera y con el éxito del negocio, en una muestra de 302 pequeñas empresas en Malasia, encontrando que hay una relación altamente positiva entre cada una de ellas, es decir, a mayor conocimiento financiero se implementará una mayor práctica financiera y ambas conllevarán al éxito de los negocios.

Así mismo, en Colombia, un estudio hecho por Franco-Ángel y Urbano (2014), con el objetivo de determinar los recursos y capacidades que determinan el éxito de las pymes en Colombia, mediante el empleo de la metodología multicasos, estudiaron la información de cuatro empresas del sector de la salud y encontraron que entre los factores que más afectan el éxito se encuentra el conocimiento y la experiencia del empresario, además de la reputación y prestigio de la empresa, así como las medidas de apoyo a la industria y la influencia en la comunidad en la que se desarrolla la actividad.

Desde el punto de vista de los temas de educación financiera que deben dominarse para un adecuado papel gerencial por parte de los dueños-gerentes que implique un desempeño exitoso, se encuentran:

La lectura de los estados financieros para la toma de decisiones (Vanauken, Ascigil, y Carraher, 2017).

El análisis de liquidez, el análisis del apalancamiento financiero y análisis financiero de indicadores (Vivanco, González y Oropeza, 2015, p. 768).

Temas relacionados con la continuidad del negocio, entendida como el giro normal de las operaciones y la tenencia de los recursos necesarios para cumplir las obligaciones y compromisos (Pulgarín y Zapata, 2014, p. 201).

Las Normas Internacionales de Información Financiera (NIIF), implementadas en Colombia a partir del año 2014 para las grandes empresas y el 2015 para las pymes. De acuerdo con García y Dueñas (2016), la implementación de las normas representa un nuevo reto para los dueños y gerentes de las pymes, ya que al ser esquemas cambiantes y dinámicos, requieren constante actualización y capacitación, independientemente del papel del contador, ya que la transición a las NIIF es obligatoria y costosa, y se requiere la adopción de una mentalidad estratégica y de un mayor soporte financiero para la empresa, propendiendo por la maximización de los beneficios y la disminución de los costos, lo que llevará a la apertura de las puertas de los mercados nacional e internacional.

Técnicas para valorar proyectos de inversión como Valor Presente Neto (VPN), Tasa Interna de Retorno (TIR) y Relación Costo-Beneficio (RCB), que garanticen que la toma de decisiones se realice según directrices teóricas respaldadas en argumentos confiables y reales (Vecino, Rojas y Muñoz, 2015, p. 42), seleccionadas estas gracias a la facilidad de aplicabilidad y su interrelación.

Innovación

Entre las variables más estudiadas por los investigadores, que inciden directamente en el crecimiento y sostenibilidad de las empresas, se encuentra la innovación. La innovación es definida por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) (citada en Muñoz del Nogal, 2015) como:

La implementación de: un producto, proceso o servicio nuevos significativamente mejorados. Un nuevo método de comercialización. Un nuevo método de organización para la práctica del negocio. Una nueva forma de relaciones externas. Siempre que sean un éxito para su mercado y aunque solo sean nuevos para la empresa.

La innovación también es definida por autores como Moreno y García (2014) como un “sistema”, ya que hace énfasis en las relaciones entre los agentes involucrados y el aprendizaje generado por estos, activando flujos de conocimiento multidireccionales que deben ser aprovechados por las empresas para fomentar su competitividad, y como proceso, visto como un nuevo método, ya que aborda sus actividades y los recursos y capacidades necesarios en cada una de ellas, a lo cual Olazaran, Albizu, Lavia y Otero (2013) agregan que este proceso no es lineal y que está caracterizado por múltiples retroalimentaciones y por procesos continuos de interacción entre agentes heterogéneos.

Las definiciones anteriores permiten concluir que la innovación en el proceso administrativo sumado a una estrategia visionaria conlleva a la innovación operativa (mejora de los procesos operacionales, aumento de la calidad y reducción de los tiempos y costos) y a la innovación administrativa (procesos de gestión y toma de decisiones) (Castillo y Villarreal, 2014, p. 38).

Para que las empresas aborden la innovación como herramienta de competitividad deben desarrollar diversos factores y cualidades en su estrategia y en todos los ámbitos organizacionales, como es el caso de incluir competencias internas en responsabilidad social, confianza, reciprocidad, valores compartidos, redes y normas que aceleran la transferencia de información y el desarrollo de nuevo conocimiento (Olazaran et al., 2013), lo que hace que la proximidad geográfica y la colaboración con las demás empresas sean importantes.

Se concluye, entonces, que la innovación complementa el conocimiento financiero, al brindar herramientas para la toma de decisiones gerenciales, pero ella misma requiere de otros factores necesarios para su adaptación en la empresa.

TIC y sistemas de información

Las TIC sin lugar a dudas han logrado tener un lugar importante en su papel como agentes de competitividad en las empresas y pueden ser una herramienta valiosa para llegar los clientes a través de otros canales y mejorar las ventas mediante el denominado E-commerce, con todas las ventajas del mundo globalizado (Savrul, Incekara y Sener, 2014) . Los autores Jones, Motta y Alderete (2016) encontraron en un estudio de 139 mipymes en Argentina, que la madurez que tienen en el uso de las TIC y la existencia de estrategias alineadas a los objetivos organizacionales influyen positivamente en la adopción del comercio electrónico y, por ende, en el desempeño organizacional, lo que a su vez depende de la habilidad de la gerencia para responder a las nuevas oportunidades de mercado mediante la tecnología. Sin embargo, autores como Castillo y Villareal (2014) lograron establecer la escasa importancia que se le ha dado por parte de directivos de mipymes y su mínima vinculación con la estrategia empresarial para la toma de decisiones. Las TIC desempeñan un papel importante en la gestión del conocimiento de una empresa (Castrogiovanni, Ribeiro-Soriano, Mas-Tur, y Roig-Tierno, 2016, p. 1812) y tienen una importante participación en el rendimiento global, especialmente de las pymes en aspectos específicos como la rentabilidad, la participación en el mercado, los procesos internos, las relaciones humanas y las relaciones con el entorno (Gálvez, Riascos y Contreras, 2014, p. 355).

En la revisión de los estudios realizados acerca del papel de las TIC en la mejora de los procesos se encuentra el caso de Arellano-Unzaga y Bernal-Domínguez (2014), quienes con el objetivo de investigar si al aplicar herramientas tecnológicas de información y comunicación en los procesos de presupuestos y controles financieros a una mipyme, se contribuía a ser más eficiente su gestión directiva, encontraron que al automatizar los presupuestos y los controles financieros, que se llevaban de forma manual en libretas, mediante la implementación de un software libre, se lograba mejorar la efectividad de empresa, se disminuían los costos significativamente y aumentaban el ahorro, además de lograr construir un sistema de información y mejorar su calidad.

Metodología

Esta investigación es de tipo descriptivo y mixto. En el trabajo de campo se usaron técnicas cuantitativas y cualitativas a partir de la selección de una muestra de 113 empresas de un total de un total de 2.549 empresas que se encuentran bajo la categoría de mipymes registradas en la Cámara de Comercio del Departamento de Sucre.

El tamaño de la muestra seleccionada para cada tipo de encuestado se calculó con la fórmula del tamaño cuando se conoce el tamaño de la población (1 ) y sus resultados para un nivel de confianza del 95%, una probabilidad igual de éxito o fracaso y un margen de error del 5% se muestran en la Ecuación 1.

En donde, N = tamaño de la población, Z = nivel de confianza, P = probabilidad de éxito, o proporción esperada, Q = probabilidad de fracaso, D = precisión (error máximo admisible en términos de proporción).

La hipótesis planteada fue la siguiente: en la medida que los dueños-gerentes de las pymes tienen mayor conocimiento financiero, tomarán decisiones basadas en herramientas del análisis financiero, un mayor uso de tecnología y la consolidación de su propio modelo de gestión.

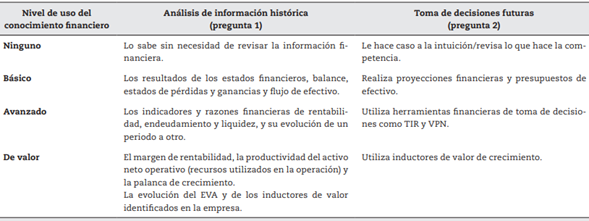

Para la recolección de la información se utilizó un cuestionario de diez preguntas para clasificar los resultados de acuerdo con el nivel de conocimiento financiero, el cual se mide con una variable propuesta de clasificación por el análisis financiero de la empresa y la toma de decisiones futuras, haciendo uso o no de las finanzas. En este sentido, el cuestionario contenía las preguntas y opciones de respuesta:

Pregunta 1: para saber si a la empresa le fue bien el año pasado, usted consulta:

Lo sabe sin necesidad de revisar la información financiera.

Los resultados de los estados financieros, balance, estados de pérdidas y ganancias y flujo de efectivo.

Los indicadores y razones financieras de rentabilidad, endeudamiento y liquidez y su evolución de un periodo a otro.

El margen de rentabilidad, la productividad del activo neto operativo (recursos utilizados en la operación) y la palanca de crecimiento.

La evolución del Valor Económico Agregado (EVA) y de los inductores de valor identificados en la empresa.

Pregunta 2: para tomar decisiones a futuro, usted:

Le hace caso a la intuición.

Revisa lo que hace la competencia.

Realiza proyecciones financieras y presupuestos de efectivo.

Utiliza herramientas financieras de toma de decisiones como TIR y VPN.

De acuerdo con lo anterior, el nivel del uso del conocimiento financiero se clasifica en este estudio de acuerdo con la tabla 2:

Se utilizaron cuatro categorías de conocimiento financiero para análisis histórico y toma de decisiones futuras con el fin de relacionarlo con las demás variables del estudio.

Para procesar la información se organiza la información en Excel y los procedimientos estadísticos mediante R; las variables categóricas del estudio se relacionaron mediante el análisis de correspondencias múltiples para ilustrar su nivel de asociación.

Análisis de resultados

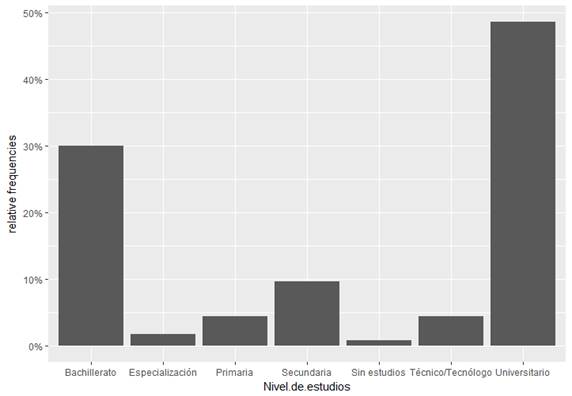

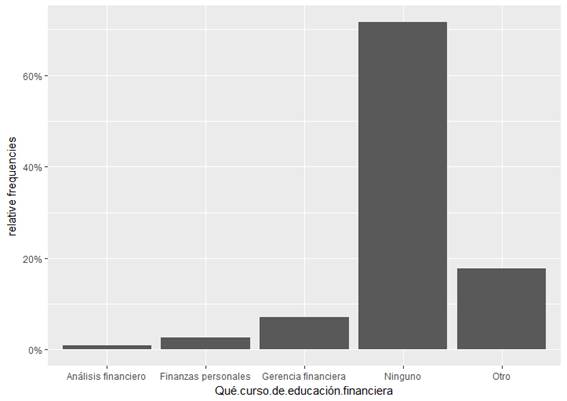

A pesar de que las empresas consultadas se determinaron como pequeñas, con menos de veinte empleados, el mayor porcentaje de escolaridad encontrado en el estudio que presentan las personas que dirigen las empresas, y señalado en la figura 1, es universitario (49%), lo que nos lleva a inferir que un porcentaje moderado de estos dirigentes tienen los conocimientos financieros básicos provistos en su vida universitaria, pero estos no han sido reforzados (o en mínima cantidad) por cursos adicionales sobre finanzas (figura 2).

Fuente: Elaboración propia.

Figura 1 Nivel de estudios de los responsables de la toma de decisiones en las pymes, señalando que un mayor porcentaje de ellos (49%) tienen un título universitario.

Fuente: Elaboración propia

Figura 2 Cursos financieros adicionales de los responsables de la toma de decisiones en las pymes, señalando que más del 60% no ha realizado algún curso que refuerce su conocimiento financiero.

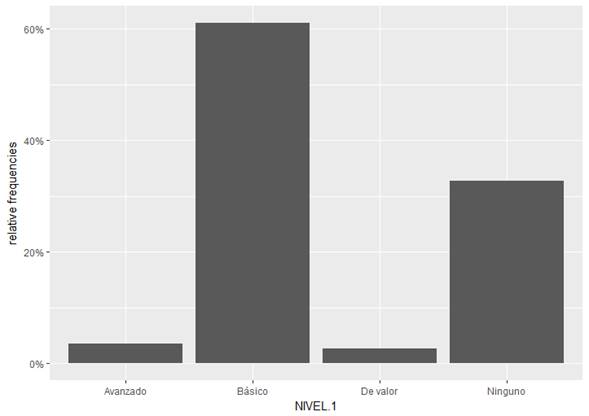

Teniendo en cuenta la clasificación de esta investigación del nivel de conocimiento financiero, en cuanto al análisis de la información histórica para determinar los resultados de la empresa (figura 3), los gerentes utilizan un nivel básico en un mayor porcentaje (61,1%), es decir, analizan las cifras con los estados financieros del último periodo, pero el 32,7% no los revisan, solo un 3,5% hace uso de indicadores financieros en un nivel avanzado financiero y solo encontramos que el 2,7% utiliza indicadores de valor.

Fuente: Elaboración propia.

Figura 3 Nivel de conocimiento financiero utilizado para el análisis histórico de las empresas, señalando que en un mayor porcentaje (61,1%), los gerentes utilizan un conocimiento básico, es decir, revisan las cifras de los estados financieros de años anteriores.

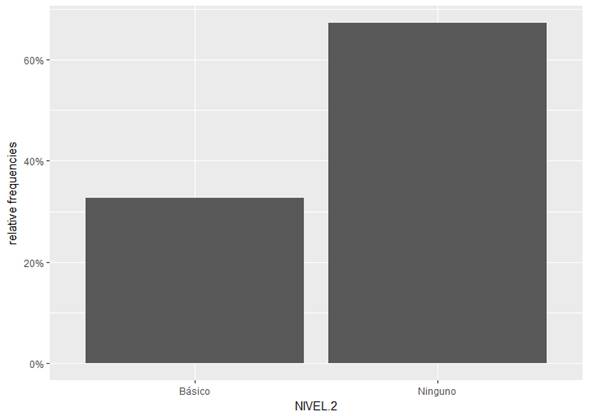

Por otro lado, en cuanto al nivel de conocimiento financiero para la toma de decisiones futuras (figura 4), los gerentes en su mayoría no utilizan ningún conocimiento financiero, solo se limitan a hacerle caso a la intuición o a copiar lo que hace la competencia, y solo un 33% se encuentra en un nivel básico (33%) en el que al menos realizan proyecciones financieras y presupuestos.

Fuente: Elaboración propia

Figura 4 Nivel de conocimiento financiero utilizado para la toma de decisiones futuras en las pymes. Se encuentra que para ello no se utiliza en ninguna empresa la gerencia de valor, solo se hacen análisis básicos con la revisión de los estados financieros y en su mayoría (67%) no se basan en ninguna metodología financiera.

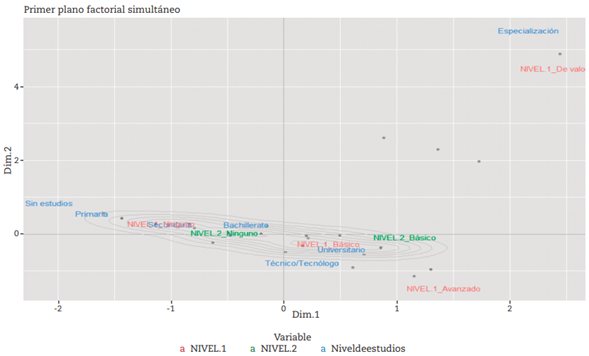

Para determinar la incidencia del nivel de conocimiento con las otras variables se utilizó el análisis de correspondencias múltiples, cuyo objetivo, de acuerdo con Valderrey Sanz (2010), es estudiar conjuntamente el comportamiento de variables no métricas para establecer relaciones, enriqueciendo la información que ofrecen.

Este análisis revela además en qué grado contribuyen a esa relación detectada los distintos valores de las variables, información que suele ser proporcionada de acuerdo con un gráfico denominado plano factorial de valores asociados próximos en términos de frecuencias.

Fuente: Elaboración propia

Figura 5 Análisis de correspondencias múltiples entre los niveles de conocimiento financiero y el grado de escolaridad, cursos adicionales, software y sistema de información empleado.

Se encuentra que las personas que tienen un nivel educativo de especialización se caracterizan por tener nivel 1 en clasificación “de valor”, es decir que para saber si a la empresa le fue bien, tienen en cuenta el margen de rentabilidad, la productividad del activo fijo y la palanca de crecimiento; además llevan sus registros en software contable, y en su mayoría tienen cursos adicionales de gerencia financiera. Por otra parte, las personas que tienen niveles de estudio bajos (sin estudios y primaria), se caracterizan porque, aunque hayan realizado cursos de análisis financiero, sus empresas se financian principalmente por agiotistas, y para saber si a la empresa le fue bien, creen saberlo sin revisar la información financiera, esto se refleja por la clasificación de nivel 1 en “ninguno”.

Fuente: Elaboración propia.

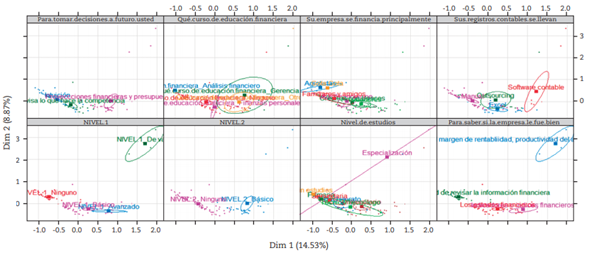

Figura 6 Agrupaciones según categorías formados por las variables del estudio, resaltando que los grupos que se encuentren más separados indican la influencia de la variable en las características de los gerentes.

En la figura 6 se presentan los grupos formados según las variables del estudio, resaltando que los grupos que se encuentren más separados indican la influencia de la variable en las características de las personas. Adicionalmente, los grupos que tengan las elipses de menor magnitud indican la homogeneidad de las características de las personas; este multipanel es de gran utilidad debido que la ubicación de los grupos es comparable con cada panel del multipanel. Por ejemplo, en el panel de nivel, las personas clasificadas en nivel 1 “de valor” (elipse de color verde) son estadísticamente muy diferentes a las personas clasificadas en nivel 1: ninguno, básico, avanzado. Se caracterizan por tener en mayor probabilidad un nivel educativo de especialización, y que además, para analizar la información, tienen en cuenta el margen de rentabilidad, la productividad del activo fijo y la palanca de crecimiento (elipse azul), este último con diferencias muy significativas de los grupos formados por las otras opciones de respuesta.

Conclusiones

Las mipymes, al igual que cualquier empresa, siguen un ciclo de vida que, debido a que en su inicio no cuentan con recursos para tener una planta administrativa completa, en la mayoría de los casos, las decisiones las toma una sola persona, de manera empírica. Estudios como el este artículo permiten determinar la importancia de la formación académica del dirigente para garantizar su permanencia y crecimiento en las etapas de dicho ciclo.

Teniendo en cuenta la información recolectada y el análisis de correspondencias múltiples, se puede concluir que existe una relación directa entre el nivel de estudios de esta persona responsable de analizar la información financiera y de tomar las decisiones en la empresa, y el conocimiento financiero utilizado, es decir, entre mayor preparación académica tenga esta persona, incluyendo otros cursos adicionales, más detallado será el análisis financiero y el uso de indicadores de generación de valor, tanto para analizar el comportamiento de las cifras históricas como para tomar decisiones a futuro, lo que garantizará la permanencia de la empresa en el mercado y su diferenciación de la competencia.

Así mismo, se asocia un mayor conocimiento financiero al uso de un sistema de información contable ya sea en un software libre o en Microsoft Excel, que permitan llevar los registros y la trazabilidad de la empresa, lo que se asocia con seguridad y confiabilidad en la información.

Teniendo en cuenta lo anterior, se hace importante que en las mipymes se tome conciencia de la importancia del conocimiento financiero de sus dirigentes, lo que los guiará a la innovación, al uso de nuevas tecnologías y de sistemas de información confiables para así establecer y gestionar la estrategia que va a permitir la sostenibilidad y crecimiento de la empresa en el tiempo.