Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Si bien el tema de gobierno corporativo (GC) no es reciente, la investigación académica sobre sus implicaciones se ha incrementado sustancialmente desde principios de la década de 1990 Gericke, (2018), como respuesta a los escándalos de empresas como BCCI, Polly Peck y Maxwell, y dio origen al Código de Gobierno Corporativo del Reino Unido. El GC se puede entender como el sistema desde donde las empresas y organizaciones son dirigidas y controladas, buscando desde sus orígenes en el código un enfoque de cumplir o explicar, de modo que las compañías pudieran responder con confianza y eficacia a los cambios del mercado. La investigación académica, además, se concentró en las crisis financieras emergidas en 1998, sobre todo en Asia, Brasil y Rusia, y la ola de escándalos corporativos en los Estados Unidos y Europa a principios de la década del 2000, lo que situó en el dominio público a los desarrollos del GC (Gericke, 2018).

Las últimas crisis financieras mundiales (2008-2009) han permitido orientar nuevas directrices y códigos sobre GC, reconociendo que las fallas de este tema en las instituciones y corporaciones financieras han tenido consecuencias sistémicas (Berger, Imbierowicz, y Rauch, 2012). Es por ello que el principal cuerpo de la literatura académica está asociado con los temas regionales o propios de las compañías, como la de su composición, estructura e independencia de las juntas, la remuneración para los altos directivos, la divulgación de la información, la auditoría, la participación de los accionistas y estructura de propiedad, etc., lo que se enmarca en la teoría de la agencia (Montenegro, 1983 ), que sugiere que al gestionar el principal problema entre los accionistas y los gerentes, las compañías operarán de manera más eficiente y tendrán mejor desempeño. No obstante, otras líneas de investigación han puesto de manifiesto la importancia que suscitan los grupos de interés o stakeholders, quienes median la interacción del GC (Armstrong, Guay, Mehran, y Weber, 2016; Gericke, 2018 ).

Para la década de 1990 se inicia una importante reforma al sistema financiero colombiano, la cual se caracterizó por:

Flexibilización de las normas y desregularización del sistema

Tendencia hacia la multibanca y diversificación del sector

Modificación de los sistemas de regulación y supervisión de las entidades financieras

También el sector financiero ha sido uno de los sectores de la economía colombiana con mayores procesos de transformación organizacional, sobre todo entre los años 1990 y 2010. Las fusiones, integraciones, alianzas estratégicas, y todas las formas administrativas y jurídicas han generado cambios significativos en su estructura organizativa, a nivel tecnológico y administrativo para lograr afrontar los cambios del mercado y la competencia, lo que significa una mayor integración de los bancos a través de grupos financieros muy fuertes.

En este contexto ha sido de gran relevancia el GC, el cual ha sido impulsado desde la Superintendencia Financiera de Colombia (SFC) como un componente que contribuye al logro, entre otros, de los objetivos de seguridad y confianza, estabilidad y protección del consumidor financiero; también se han presentado evoluciones de las prácticas de buen gobierno y se reconoce por sus avances significativos en materia regulatoria (Superintendencia Financiera de Colombia, 2010 ).

¿Cuáles han sido las implicaciones que han tenido los lineamientos del GC en el sector financiero colombiano? ¿Cuáles han sido las prácticas implementadas por las entidades financieras? Si bien existen investigaciones en el contexto colombiano que han abordado estas preguntas, estas son escasas (Estrada y Gutiérrez, 2009; Gaitán, 2009; Lagos, 2013; Lagos y Vecino, 2011; Pardo-López, 2015; Pineda y Torres de Marín, 2005; Serna, Suárez, Restrepo, y Federación Latinoamericana de Bancos, 2007; Murillo, González-Campo, y García, 2019).

Desde este punto, este artículo se desarrolla en cuatro partes: en la primera se presenta el marco conceptual y contextual donde se describen tanto las perspectivas teóricas como la información del grupo empresarial que constituye la unidad de análisis de la investigación; luego se explican los aspectos metodológicos; en la tercera, se presentan los resultados y su discusión, y finalmente, se proponen las conclusiones y futuras alternativas de investigación.

Marco conceptual y contextual

Las crisis financieras y las conductas corporativas del sector bancario han sido fuertemente criticadas por su débil gobierno, el cual se ha posicionado como la principal causa de las crisis. Ello ha derivado en la necesidad de códigos de gobierno que orienten a las entidades bancarias sobre aspectos relacionados con la composición y experticia de los miembros de sus juntas, la evaluación de sus funciones, y su remuneración (De Haan & Vlahu, 2016 ). A partir de la publicación de Cardbury sobre el Código de GC en 1992, ha existido una proliferación de códigos de este tipo, por lo que en las últimas dos décadas se han convertido en medios populares para impulsar a las corporaciones que aumenten su transparencia y rendición de cuentas (Cuomo, Mallin & Zattoni, 2016.)

Los códigos de GC, a diferencia de otras formas de regulación, son formalmente no vinculantes y de naturaleza voluntaria, emitidos por comités de múltiples actores, flexible en su aplicación, construido en el mecanismo de mercado para la evaluación de desviaciones y de naturaleza evolutiva (Cuomo et al., 2016 ). Generalmente, los entes reguladores en el sector financiero expiden normas para el cumplimiento obligatorio de las instituciones financieras.

Para autores como Benavides (2003), Adam Smith es uno de los primeros autores que introducen el concepto de GC, al señalar el conflicto existente entre los directivos y dueños de las compañías. Según Benavides (2003), si se hubiese implementado en la época de dicho autor, el GC sería la expresión de las medidas o acciones de los directivos para responder al objeto de crear riqueza para los accionistas. Distintos aportes teóricos se han propuesto para entender la noción del GC y se han materializado en los códigos de buen gobierno.

De acuerdo con lo anterior, el GC se puede entender como un sistema que dirige y controla la gestión de una compañía. Entre los elementos que lo componen se encuentran los grupos de interés, la estructura de propiedad, los órganos de control, los accionistas, los administradores y la revelación de la información, la responsabilidad social y la transparencia, entre otros. Canals (2004) extiende esta aproximación a la necesidad de un marco legal que vigile y castigue las malas prácticas profesionales y los daños que afectan las relaciones de las corporaciones.

La estructura y los mecanismos que el GC brinda a las corporaciones, permite el establecimiento de estrategias y el desarrollo de herramientas para alcanzar los objetivos organizacionales, así como las formas de control necesarias para auditar el desempeño de la empresa (Cumming, Filatotchev, Knill, Reeb & Senbet, 2017; Galve, 2002; Martínez-Ferrero, Cuadrado-Ballesteros & García-Sánchez, 2015 ). No obstante, su eficacia está vinculada con la forma en que se transmite la información y su transparencia. Esto constituye uno de los principios de la responsabilidad social corporativa, que permite a los grupos de interés hacer un seguimiento del comportamiento de la corporación (Acero-Fraile & Alcalde-Fradejas, 2012).

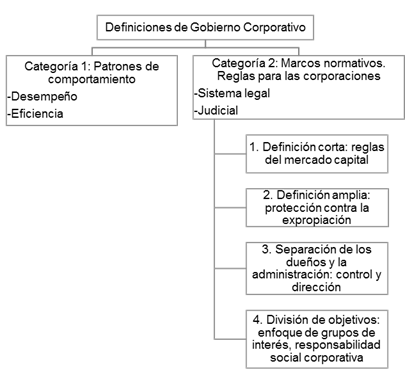

Para autores como Gericke (2018), se pueden distinguir, además, dos tipos de definiciones asociadas con el GC: uno, basado en patrones de comportamiento, y otro, en marcos normativos. En la figura 1 se presentan los elementos de estas definiciones.

El gobierno corporativo en Colombia

En el contexto colombiano, los lineamientos del GC y de los códigos de buen gobierno, obedecen a los principios establecidos por la Organización para la Cooperación y el Desarrollo Económico (OCDE). A partir de 1998, esta organización estableció las normas y lineamientos para el GC, dando origen en 1999 a los “Principios de gobierno corporativo de la OCDE”. Estos principios fueron adoptados por el Foro de Estabilidad Financiera, el Banco Mundial y el Fondo Monetario Internacional (Gaitán, 2009). Para la OCDE, los Principios permiten un apoyo, orientación y sugerencias a los gobiernos, inversionistas e instituciones para la implementación de las normatividades aplicadas al establecimiento de un buen gobierno, acordes con el entorno político, económico, social y legal de cada país.

En Colombia, el primer código sobre el GC aparece en el 2001 con la Resolución 275. En esta norma, las entidades pertenecientes al sistema financiero, bajo el mando de la SFC, desarrollaron un código de mejores prácticas corporativas donde se integran elementos como la asamblea general de accionistas, las juntas directivas, la revelación de información y la solución de problemas (Gaitán, 2009 ). Con ello se buscó contribuir con las iniciativas del Gobierno Nacional y las tendencias mundiales hacia el desarrollo de las buenas prácticas del GC, para lograr beneficios para el sistema económico y financiero del país.

En Colombia, el GC se caracteriza por los principios formulados por la OCDE: la garantía de un marco eficaz para el GC, la voluntariedad para la adopción de sus prácticas, los derechos de los accionistas y funciones, el trato equitativo a los accionistas, el reconocimiento de los derechos de las partes interesadas y la autorregulación para la protección de ellos, la revelación oportuna y precisa de todas las preguntas materiales relativas con la sociedad, y su divulgación transparente, y las responsabilidades del consejo directivo para la orientación estratégica de la empresa, el control efectivo de la dirección ejecutiva y la responsabilidad frente a la empresa y los accionistas (Gaitán, 2009; SFC, 2010 ).

El Grupo AVAL

El Grupo AVAL Acciones y Valores es uno de los grupos más grandes e importantes del sector financiero en Colombia, y uno de los grupos bancarios líderes en Centroamérica (Grupo AVAL, 2018 ). Este grupo está conformado por los bancos de Bogotá, Occidente, Popular, AV Villas y la Sociedad Administradora de Pensiones y Cesantías Porvenir S.A. Este conglomerado financiero al ser una sociedad holding, implica que tenga personería jurídica propia, que esté sujeta y no exenta de impuestos, que posea una participación al menos del 75% del capital social y la mayoría de los derecho de voto, que no dependa de otra organización que pueda ser dominante, que como propietaria directa e indirecta de la mayoría de las acciones de las empresas líderes del sector financiero en Colombia, abarque bancos comerciales y sus compañías filiales (fiduciarias, de leasing, almacenadoras, corporaciones financieras), y la principal administradora de fondos de pensiones.

El Grupo se constituyó en 1994 bajo la razón social de “Administraciones Bancarias S.A.” como parte del Grupo Empresarial Sarmiento Angulo, el cual se caracteriza por la diversificación de sus productos y servicios (p. ej., hotelería, agroindustria, construcción, seguros, etc.). Desde entonces se han llevado a cabo estrategias de fusiones y adquisiciones, como es el caso con el Banco Popular, la Corporación de Ahorro y Vivienda Ahorramás, los bancos Unión Colombiano, Aliadas, y Megabanco. En 1999 se realizó, por primera vez en Colombia, el proceso de democratización de acciones del Grupo AVAL, que tuvo como resultado una venta del 2.58% del total de sus acciones. Para 1999, el país estaba en una profunda recesión económica y con una caída del producto interno bruto de 4.2%; sin embargo, el Grupo AVAL hizo su primera emisión de acciones, y fue así como llegaron 40.000 nuevos inversionistas; en el 2007 realizó su segunda emisión de acciones y completó 68.378 socios, lo que la ubicó como la primera empresa con mayor número de inversionistas. En el 2011, el Grupo emitió su tercera venta de acciones, donde invirtieron 83.759 nuevos inversionistas, que lo convierte en el principal holding financiero de Colombia.

En la actualidad, el Grupo cuenta con un equipo directivo y gerencial en todos los niveles que le permite administrar su modelo de negocio basado en la estrategia “multimarca”, que capitaliza las fortalezas individuales de cada una de las entidades, sí como su experiencia específica y posicionamiento de sus diversos productos, ubicación geográfica y perfiles de sus clientes (figura 2).

Metodología

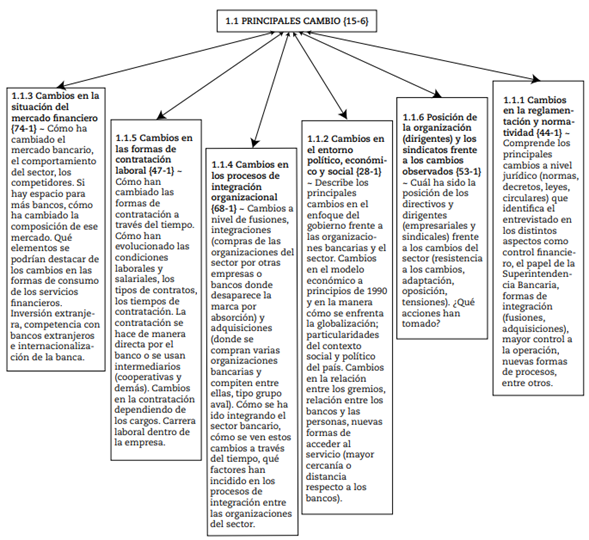

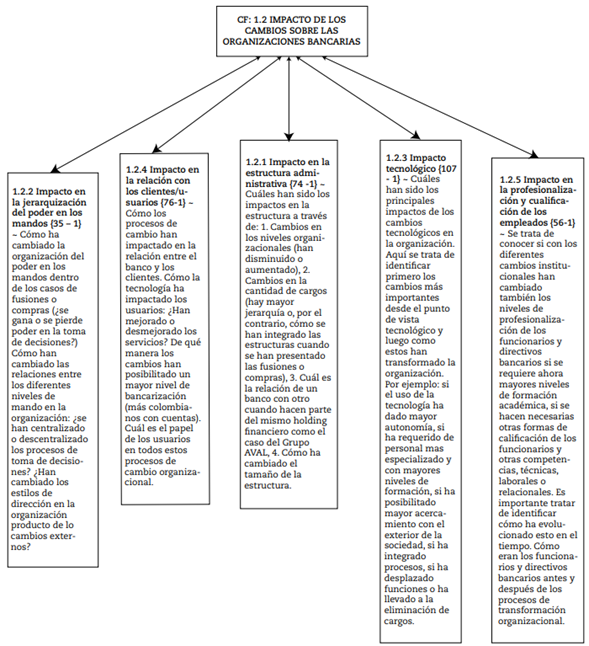

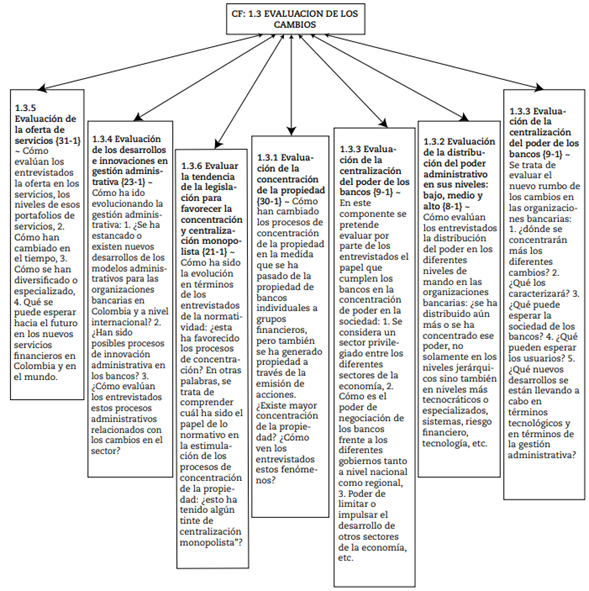

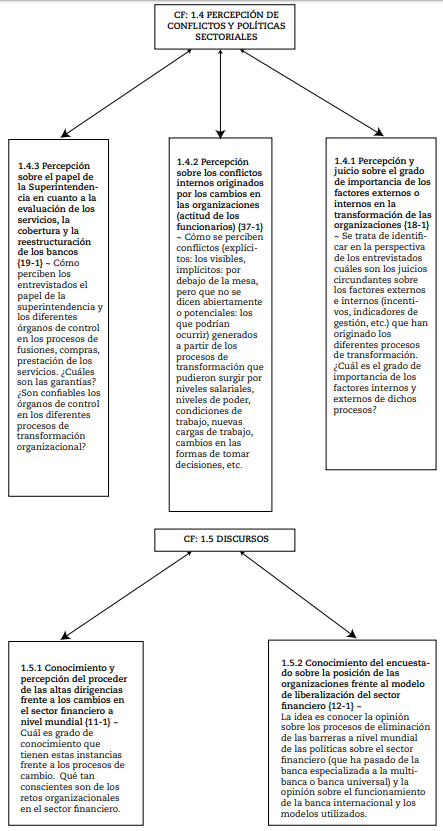

Las estrategias incorporadas para desarrollar la presente investigación se realizaron con la metodología de estudios de casos. El estudio del GC en el Grupo AVAL y la evaluación del desempeño en los procesos de cambio y adaptación, se tratan generalmente de aspectos complejos multicausales y de carácter colectivo. Además, estos procesos complejos constituyen un resultado a partir de la concreción de múltiples procesos de negociación, alianzas y demás, que conforman una especie de “equilibrios dinámicos” tanto en términos de procesos de decisión como de cambios organizacionales. Desde este punto de vista, se explicarán los procesos del GC a partir de los elementos teóricos derivados del llamado institucionalismo sociológico y la teoría organizacional y, con ello, la generación de un modelo relacional entre teoría y práctica.

También se utilizó un “enfoque metodológico interpretativo-cualitativo”. Dada la formación en investigación sociológica y la experiencia acumulada en los últimos diez años como investigadores en el grupo “Humanismo y Gestión”, se considera pertinente aplicar, en primera instancia, los estudios de archivos, datos agregados, colecta e interpretación de fuentes documentales y entrevistas en profundidad (anexo 1). Existe copiosa documentación institucional accesible hoy en día por medios virtuales en bases de datos, que dan cuenta del proceso político, jurídico, económico e institucional de las organizaciones, entre ellas, con el Estado y con los usuarios.

Esta investigación tiene como objetivo analizar las prácticas del GC del Grupo AVAL, uno de los grupos empresariales más representativos del sector financiero colombiano, y uno de los grupos económicos más importantes del país. El ejercicio investigativo se abordó desde una perspectiva cualitativa, empleando como método el estudio de caso centrado y diversas técnicas de recolección de la información. Este método se considera una estrategia exploratoria que permite investigar un fenómeno dentro de su contexto, denominado el “caso” o la unidad de análisis. El estudio de caso no se caracteriza solo por las técnicas de recolección de la información y de análisis de datos, sino también por su orientación hacia la unidad de análisis, que puede ser una organización, un grupo de personas, y hasta una situación o experiencia. De acuerdo con lo anterior, un caso es una situación natural con límites definidos (Willig, 2001; Yin, 1989 ). Se utilizaron múltiples fuentes de datos; se examinaron los documentos del GC del Grupo AVAL (tabla 1) y, por otra parte, se empleó la entrevista en profundidad, como técnica de recolección de la información, aplicada a un total de 12 directivos del Grupo, pertenecientes a diferentes niveles jerárquicos (tabla 2 ).

Tabla 1 Documentos del gobierno corporativo del Grupo AVAL

| Documento sobre Junta Directiva y Equipo Directivo |

| Estatutos Sociales |

| Reglamento de Asamblea Grupo AVAL |

| Marco de Referencia de Relaciones Institucionales |

| Reglamento de Junta Directiva |

| Código de Buen Gobierno |

| Código de Ética y Conducta |

| Comités de Apoyo |

| Reglamento de Comité de Auditoría |

| Política de Nombramiento y Remuneración de Junta Directiva |

| Encuestas Código País |

| Certificación de Pagos al Revisor Fiscal |

| Certificación Conocimiento Clientes |

| Funcionamiento Asamblea y Junta Directiva |

Fuente: Grupo AVAL (2019).

Tabla 2 Perfil de los entrevistados del Grupo AVAL

| Cargo | Tiempo en el Grupo (años) |

|---|---|

| Gerente de Operaciones y Proyectos | 26 |

| Gerente de Tecnología | 24 |

| Vicepresidente Comercial | 22 |

| Gerente Sénior | 12 |

| Gerente de Oficina | 13 |

| Gerente Regional | 16 |

| Gerente Comercial | 11 |

| Gerente Regional | 11 |

| Gerente de Oficina | 12 |

| Directora de Fomento | 6 |

| Directora de Tesorería | 6 |

| Coordinador de Préstamos | 5 |

Fuente: elaboración propia.

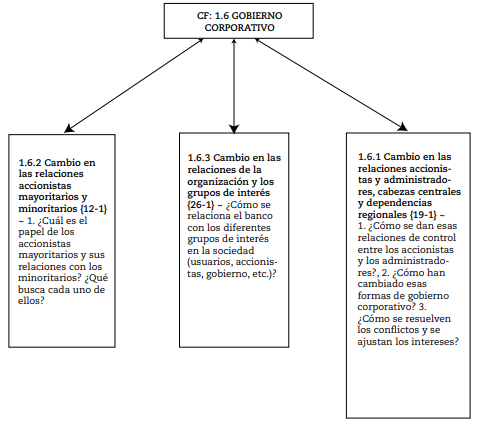

Para el procesamiento de la información se tuvieron en cuenta cinco categorías de análisis: a) composición del GC; b) relaciones con los grupos de interés; c) mecanismos de información; d) gestión de riesgos, y e) cumplimiento del Código de Buen Gobierno. De acuerdo con lo anterior, la información documental del Grupo AVAL se contrastó con los discursos derivados de las entrevistas para identificar las relaciones que se entretejen entre los diversos grupos de interés en el marco del GC y la manera en que este opera en el Grupo. En las relaciones exploradas se encontraron: lo que esperan los accionistas mayoritarios y minoritarios del Grupo, la relación entre los bancos y los grupos de interés, y el nivel de conocimiento que tienen los directivos con respecto a los procesos del GC. La discusión de los resultados en forma descriptiva se enmarca en la teoría de la agencia y las definiciones normativas de GC (Gericke, 2018; Lagos, 2013 ).

El paso para seguir fue el de abstraer del marco teórico del estudio, los conceptos, ejes, elementos o categorías analíticas. De esta manera se definieron las categorías centrales que, a su vez, contaban con otras subcategorías o conceptos que las constituían conceptualmente. A partir de este ejercicio de definición de las partes centrales del estudio, en este cuadro de categorías se empezaría a definir el instrumento que luego, y manteniendo el lenguaje de los CAQDAS (computer assisted qualitative data analysis software), se convertiría en códigos de análisis en el programa Atlas Ti. En el anexo 2 se delimitaron como elementos de análisis los criterios con sus contenidos o significados; se observa que de cada una de las categorías centrales e iniciales se derivan otras categorías, las cuales fueron la base y la guía para todo el estudio. Las entrevistas, grabadas digitalmente en el formato mp3, se transcribieron en Word 2007 y luego se incorporaron secuencialmente en la base de datos (Unidad Hermenéutica en el programa Atlas Ti).

Resultados

Composición del gobierno corporativo en el Grupo AVAL

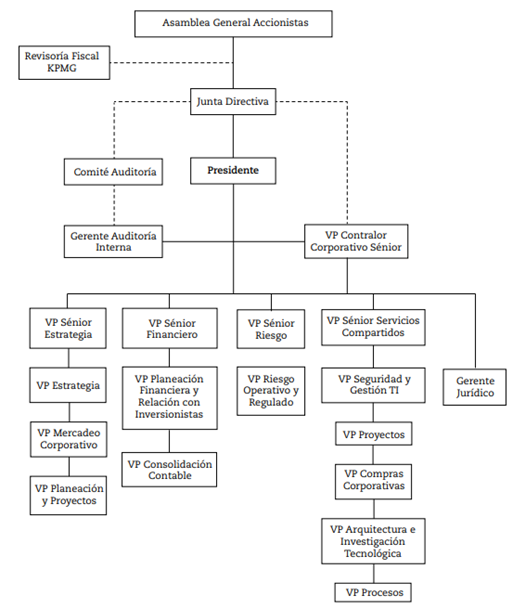

El máximo órgano administrativo del Grupo AVAL en el GC es la Asamblea General de Accionistas. Su reglamento interno define varios aspectos, entre ellos, la forma en que deben hacerse las convocatorias, los quórums decisorios, la celebración y el lugar donde se realizan las reuniones, la manera en que se puede hacer la representación de los accionistas, y también los diferentes lineamientos para la correcta operación.

La Junta Directiva es la encargada de la administración de la sociedad. También cuenta con un reglamento interno en el que se establece la forma para constituir los quórums deliberatorios, las convocatorias, derechos y deberes de los actores, comité y otros lineamientos establecidos. Para que la Junta Directiva cumpla con el objeto de sus funciones, dispone de diferentes comités a su mando que mediante sus presidentes, dan informes sobre los avances que han tenido en sus actividades. Estos son los comités de la Junta Directiva: Comité de Auditoría, de Crédito, de Riesgo de Crédito y Tesorería, y Comité Técnico de Activos y Pasivos (CAP).

Relaciones con los grupos de interés

El Código de Buen Gobierno del Grupo AVAL también incluye las particularidades de las relaciones con los grupos de interés (tabla 3 ).

Tabla 3 Relación del Grupo AVAL con los grupos de interés

| Grupo de interés | Descripción de la relación |

| Empleados | El proceso de selección de los colaboradores es imparcial, porque no se tienen en cuenta factores como la raza, edad, sexo, religión o afiliaciones políticas, con el objetivo de llevar a personas con las mejores habilidades a diferentes áreas que los soliciten y que se ajusten a los perfiles exigidos, promoviendo la selección de los mejores candidatos. De la misma manera, se presenta la etapa de la evaluación periódica de desempeño; en esta, el encargado del área evalúa el trabajo realizado por el colaborador, en cuanto a sus tareas en el área y el cumplimiento de metas periódicas. La retribución a sus empleados por su trabajo se estima de acuerdo con diferentes factores, grado de responsabilidad del cargo y resultados, equidad adentro y fuera de la entidad, nivel de competencia y de desempeño y las finalidades de las personas que se encuentran en el cargo. |

| Proveedores | Los proveedores que quieran hacer negocios con la entidad ya sean personas naturales o jurídicas, se encuentran en un registro que facilita la eficiencia del proceso de verificación. Si existe conflicto de interés a la hora de contratar algún producto o servicio por parte de un empleador, administrador, funcionario o director, estos no deben participar en el proceso de compra. |

| Consumidor financiero | La piedra angular del negocio y el que le da forma a la estrategia corporativa es el cliente, este le da sentido a la organización. Por esta razón, los procesos de calidad de la entidad están centrados en satisfacer las necesidades de una forma integral, acompañándolo en todas sus dudas e inquietudes, de una manera amable y respetuosa, enfocándose siempre en su desarrollo y crecimiento. La propuesta de valor está diferenciada por segmentos, con esquemas y canales de comunicación especializados para cada uno. |

Fuente: elaboración propia.

Cumplimiento del Código de Buen Gobierno

La Junta Directiva adopta un Código de Ética y Conducta, donde se definen los desarrollos de los valores corporativos, reglas básicas de comportamiento, los principios relacionados con el Sarlaft (sistema de administración del riesgo de lavado de activos y de la financiación del terrorismo), operaciones de los conflictos de interés, el mercado de acciones, manejo de información privilegiada o sujeta a reserva, las atribuciones o competencias para asegurar que se cumpla el Código y se apliquen las sanciones (Grupo AVAL, 2019 ).

La información precisa sobre cómo se toman las grandes decisiones y giros que asumirá el Grupo en los proyectos de gran envergadura bancaria, no es de un expreso y amplio conocimiento de los entrevistados. Es obvio que algunas grandes decisiones deben viajar a través de la jerarquía, porque la parte administrativa no las puede aprobar y es necesario que pasen a la Junta Directiva o al comité AVAL donde los presidentes y accionistas dan opiniones sobre el tema.

La relación de los accionistas minoritarios se da por el hecho de tener acciones, y consiste en estar pendiente de los rendimientos que le genera ser accionista del Grupo, pero tienen una participación tangencial, no tan involucrados en el negocio como les corresponde a los mayoritarios, quienes tienen mayor poder e información sobre la forma en que se hace el negocio.

Cambio en las relaciones entre accionistas mayoritarios y minoritarios

Varios entrevistados coincidieron en que los accionistas minoritarios van principalmente motivados por las ganancias que han dejado las acciones en el mercado bursátil. Las grandes decisiones se toman entre accionistas mayoritarios y, como lo explica un entrevistado, “ahí sí las decisiones son totalmente exclusivas del Grupo AVAL”. Las relaciones entre accionistas mayoritarios y minoritarios son cordiales, pues cada uno entiende su papel dentro del Grupo.

Aunque varios entrevistados piensan que los accionistas minoritarios están solo por los dividendos, es precisamente por intercesión de la Superintendencia Financiera de Colombia que se exige que muchos proyectos y direccionamientos a nivel macro, sean consultados, o al menos informados, a los accionistas minoritarios, pues ellos deben conocer las orientaciones del negocio.

Cambio en las relaciones de la organización y los grupos de interés

Esa posibilidad se ha dado porque cada fusión en la que ha entrado el banco ha sido con el objetivo de adquirir nuevos productos y tener más clientes (los que se tienen y los clientes nuevos o potenciales). Ahora la relación con los clientes es más amplia, pues se les puede colmar cualquier necesidad, ofreciéndoles amplios productos financieros que se tienen en el mercado. Se ha mejorado también en las redes de oficinas porque con cada fusión, obviamente, hay oficinas nuevas; eso les ha brindado más cobertura, así como la posibilidad de cubrir más zonas del país para que los clientes puedan acceder a un banco.

Discusión

En este apartado se presentan algunos elementos de discusión considerados apropiados para establecer relaciones entre los diferentes componentes del gobierno corporativo. Entre ellas, las respuestas de los aparatos administrativos, los procesos de cambio institucional y organizacional que impactan y generan transformación, la adaptación e innovación a los mismos.

De acuerdo con los resultados obtenidos, se evidenciaron conflictos durante los procesos de transformación. Dentro de lo enunciado se encuentran, por ejemplo, los que llegaron de Megabanco: eran de “segunda clase” porque la mayoría de los clientes era la población de estratos medios y pequeños empresarios. En esta línea, un cambio de cultura o el proceso mismo de cómo hacer las cosas, deja una marca en quienes son objeto de estos señalamientos, así sean momentáneos o solo en los inicios de la fusión.

Como en todo proceso humano, lo laboral trasciende a los que realizan una función en una estructura. La estructura de banco pequeño llega a enfrentarse con empleados ya establecidos en un gran grupo. En los enunciados de los entrevistados se evidencia que ello no fue de mayor relevancia, pero al comienzo sí generó fragmentación entre los miembros de los grupos de empleados: sentimientos como el rechazo, la incertidumbre de quedarse o no, condiciones laborales para continuar, entre otros.

Dentro de los procesos de cambio organizacional, se generó cohesión social con los elementos simbólicos de apropiación; no obstante, este hecho al cambiarse (marca o símbolo) causó malestar y dificultades en su aceptación por parte de los empleados.

Se hicieron las fusiones acompañadas de múltiples eventos, como la aplicación de técnicas de coaching, psicólogos expertos y con la fuerte presencia de equipos especializados de empalme contratados por el Grupo AVAL. Los entrevistados manifiestan que en ese momento se hacían estos ejercicios para ensamblar completamente los equipos. Durante la fusión se hicieron los ajustes pertinentes para que el imaginario, tanto de empleados como de clientes, no notara el cambio y se fuera adaptando poco a poco. En lo externo, el impacto se mitigó preparando a los clientes sobre la fusión que se iba a dar y sobre las pautas que deberían seguir para su normal atención. A nivel interno, esto se manejó para los empleados a través del área de recursos humanos.

Otro aspecto en los procesos de transformación organizacional y que han incidido de manera importante en el gobierno corporativo del sector financiero, ha sido la concentración de la propiedad; en otras palabras, se ha pasado de bancos individuales a grupos financieros, como el Grupo AVAL. Igualmente, se ha dado la posibilidad de que la propiedad, a través de la emisión de acciones, se socialice.

Los entrevistados indican que en el Grupo AVAL, la propiedad se ha concentrado, lo cual es justificado bajo la necesidad de tener bancos fuertes y eficientes que puedan competir a nivel internacional, hacer frente a las crisis, beneficiar a los clientes y promover la bancarización. Por el contrario, otros entrevistados opinan que por restricciones de ley no es posible que se llegue a una concentración de la propiedad, a tal punto que solo continúen estos grupos financieros. Uno de los entrevistados señala que, por normativa en el sistema financiero colombiano, no es posible que se alcance una situación de monopolio. Por su parte, otro entrevistado dice que, por medio de la Superintendencia Financiera de Colombia, mediante la actual ley que permite que las cooperativas se conviertan en bancos, el Gobierno está impidiendo que se concentre la propiedad admitiendo la entrada de nuevos competidores.

El modelo de gobierno corporativo del Grupo AVAL en las fusiones ha garantizado no solo su permanencia en el mercado local, sino también el ingreso al mercado internacional. El Grupo AVAL, en virtud de esa concentración de la propiedad y de la consecuente fortaleza de los grupos bancarios nacionales, ha podido responder a las diferentes crisis financieras. Los entrevistados en general relacionan la concentración de la propiedad con la solidez de la banca, tanto para competir como para sostenerse en el mercado. Para los entrevistados, los beneficiados de este proceso fueron los clientes; para poder competir, los bancos han tenido que invertir recursos en infraestructura, en canales electrónicos y en servicio más eficiente. En otras palabras, los bancos en manos de los grandes holdings financieros, que tienen la capacidad económica y tecnológica para modernizar sus estructuras, hacen que los clientes estén más satisfechos porque tienen acceso a un portafolio de servicios más amplio, fácil y rápido.

Gran parte de la construcción de este modelo de gobierno corporativo fue construido por la llagada de los bancos extranjeros, bajo la premisa de que los bancos nacionales iban a ser absorbidos por ellos. Sin embargo, con el tiempo se ha visto una consolidación de la banca colombiana. El Grupo AVAL incluso realizó compras de grupos internacionales, tales como un banco en Centroamérica.

Conclusiones

El GC en el Grupo AVAL debe evaluarse a partir de la consideración de los cambios en las relaciones con los accionistas y con los administradores, en las relaciones entre accionistas mayoritarios y minoritarios y en las relaciones de la organización con los grupos de interés. Se considera clasificada la información del gobierno corporativo y especialmente la relación entre los accionistas.

En términos generales, se evidencia una estratificación de los accionistas. Los mayoritarios que privilegian el control y poder de decisión asociados con la rentabilidad, y los minoritarios, por su parte, tienen interés principal sobre la rentabilidad de la inversión. En los bancos existen, a través del gobierno corporativo, las responsabilidades de los administradores en relación con los diferentes actores del gobierno corporativo. La lógica del gobierno corporativo parece garantizar un ejercicio bastante democrático de dirección; sin embargo, el modelo de decisiones y procedimientos reconoce de manera clara las competencias y responsabilidades de los distintos actores, en especial entre los diferentes tipos de accionistas y los administradores, al igual que la relación con los clientes.

Frente a los distintos grupos de interés, se identifica que los grupos financieros han desarrollado estrategias con el fin de fortalecer las relaciones con el Gobierno, con los segmentos de mercado emergentes, como el microcrédito, y con los grupos específicos de la población. El GC constituye una relación entre accionistas mayoritarios y administradores, de la cual poco conocen los entrevistados. La relación que se establece es cerrada entre los actores de la cumbre estratégica y la comunicación es conocida por los funcionarios más cercanos a esta cumbre. La información que allí circula llega a la base de la pirámide y a los accionistas pequeños, mediante informes de gestión.

Igualmente, se evidenció el desarrollo de estrategias del Grupo para fortalecer las relaciones con el Gobierno, con la segmentación del mercado emergente, como los microcréditos que van aumentando de manera considerable, y con los nichos específicos de la población que ahora atiende la entidad.

De esta manera, el tema del GC en el sector financiero traza un aspecto importante en la dirección, transparencia y formas de poder que se relacionan entre los diferentes representantes sociales que ejercen la administración, con los distintos grupos de interés.

Antes de concluir, es preciso señalar algunas lecciones aprendidas durante la investigación: el impacto del proceso de investigación y, en especial, la identificación de los elementos teóricos, los aspectos de orden metodológico y la construcción del estudio de caso. Todos estos aspectos permitieron interactuar directa y continuamente con funcionarios de las diferentes organizaciones, de distintas ideologías y niveles socioeconómicos. Estas personas, con tanto tiempo y trayectoria en el sector bancario, con una visión amplia, global y con múltiples experiencias en uno de los sectores con mayor dinámica empresarial nacional e internacional, reconocieron que el trabajo de investigación realizado los obligó a repensar tanto en los cambios sectoriales como en los organizacionales y el GC, pero también a mirarse de una manera autocrítica frente a la sociedad en la que viven.