Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Integración bursátil: Mercado Integrado Latinoamericano (MILA)

La integración de los mercados bursátiles tiene sus orígenes en la unificación de los bloques económicos, debido a que se asocian dos o más países para realizar un acuerdo en la reducción o eliminación de barreras comerciales en los respectivos mercados. Ello da origen a la búsqueda de nuevas fuentes de flujos de capital y, a su vez, mayor movilidad entre países, para generar impactos positivos en la internacionalización de los portafolios que brinda cada país (Raju & Pavto, 2019). Además, permite un mayor desarrollo financiero con miras a la globalización que ha llevado a diversas integraciones a ser significativas en los mercados de valores de todo el mundo, pues han obtenido un mayor grado de interdependencia e integración, que proporciona a las empresas un mayor acceso a los mercados internacionales con un menor costo de capital (Chevallier, Nguyen, Siverskog & Uddin, 2018). Así, dichos procesos de internacionalización e integración de mercados para aumento de flujos de capital no son ajenos a los países de América Latina, dado que allí se da la unión de las bolsas de valores de Chile, Colombia, Perú y México que conforman el Mercado Integrado Latinoamericano (MILA) (Romero, 2012).

Esta integración de bolsas de valores no solo buscó aumentar la oferta de empresas cotizadas por acciones, sino atraer más inversionistas al mercado (Liu, Park & Sohn, 2018), lo que impactó directamente en la creación de valor de las empresas de la integración, aumentó el crecimiento en el mercado (Martin & Téllez, 2006; Pradipta, Tripati & Badri, 2019) y también llevó a los inversores y emisores al acceso al mercado sudamericano y a aumentar la oferta de productos de inversión en la región (Duarte, Garcés, Vargas & Vásquez, 2018), permitiendo así obtener mayores recursos orientados a inversión en el mercado de capitales de la integración (Leite, Klotzle, Pinto & Da Silva, 2018; Panicker, Mitra & Upadhyayula, 2019).

Así, producto del proceso de globalización, del crecimiento de las economías e integración de los mercados bursátiles, los diferentes usuarios de la información financiera requieren que esta sea veraz, comparable y útil para la toma de decisiones (Lee & Chou, 2018; Vidya, Sumit & Rajesh, 2019). Considerando lo anterior, cobran relevancia enfoques de control donde la función de auditoría externa se convierta en una herramienta para proporcionar seguridad a la información presentada por las empresas (Ronja & Marc, 2019), ya que, el auditor externo proporciona información confiable, a través de su opinión profesional, sustentada en el análisis de los estados financieros y en la evaluación rigurosa de los libros, cuentas, registros e información de la empresa, traducida en la preparación de un informe que resume los hallazgos y conclusiones del proceso de auditoría con respecto a la situación financiera de dicha empresa (Abdallah, 2018). Lo anterior está basado en un conjunto de normativas que pretenden la estandarización de los marcos regulativos en el ámbito global, no solo en relación con la información financiera y contable, sino también en los procesos de auditoria con las Normas Internacionales de Auditoría (NIA) emitidas por el International Auditing and Assurance Standards Board (IAASB).

Dictamen de auditoria e impacto en variables financieras

La auditoría es una herramienta de control y supervisión que es llevada a cabo dentro de las organizaciones. Esta permite detectar fallas o errores dentro de las estructuras de dichas organizaciones (Villadefrancos & Riviera, 2006) y hace visible el papel de control ejercido por el auditor en ellas. En este sentido, el auditor debe “verificar que la información financiera, administrativa y operacional que se genera sea confiable, veraz y oportuna” (Morales, 2012, p. 12). Igualmente, debe verificar que los hechos económicos se realicen de forma adecuada y que las políticas y controles se estén ejecutando acorde con lo estipulado, ello permitirá analizar la forma en la que se están administrando los recursos.

Así, la consolidación de este trabajo de control es presentado por medio de un informe de auditoría, que suministra mayor información a los usuarios para establecer sus decisiones (Arroyo, 2012), ya que, estos perciben la realidad de las organizaciones de acuerdo con la opinión que emite el auditor independiente, asimismo, la auditoría sirve como herramienta de evaluación de la información financiera divulgada por la entidad, en la medida en que los usuarios depositan su confianza en los informes emitidos por el auditor en relación con la información financiera de la organización (Al-Attar K. A., 2017).

De acuerdo con lo anterior, en diferentes estudios desarrollados en los últimos años en torno a la importancia e impacto que tiene el dictamen del auditor en la toma de decisiones y, principalmente, el impacto de este en variables financieras, autores como Özcan (2016) y Nugraha y Suryandari (2018) manifiestan la incidencia de determinados aspectos internos de estados financieros como los activos, el patrimonio, la rentabilidad, los ingresos, entre otros; y externos a la organización como la opinión que da el auditor sobre la información de la empresa, variables micro y macroeconómicas. Así, considerando nuestro objeto de estudio, diversas investigaciones han demostrado la incidencia que tiene el dictamen del auditor en los precios de las acciones en el mercado bursátil (Hoti, Ismajli, Ahmeti & Dërmaku, 2012; Farzinfar, 2013). Lo anterior justifica el estudio del impacto de dicho dictamen en las decisiones del inversor, pues este podría derivar, finalmente, en un impacto en los precios de las acciones (Cheong & Zurbruegg, 2016; Gor, Karakus & Tasar, 2017). Sin embargo, la falta de entendimiento y conocimiento de la existencia y objetivo del dictamen por parte de los usuarios de la información podría restarle importancia y significado a este, situación que llevaría a que la opinión del auditor no tenga una incidencia directa sobre el precio de las acciones o variables financieras de las empresas (Moradi, Salehi, Rigi & Moeinizade, 2011; Gutiérrez & Barrera, 2018).

En la literatura pueden identificarse diferentes resultados en torno a variables financieras que son afectadas por la opinión del auditor o que tienen incidencia sobre la misma como el tamaño, la ganancia y la rentabilidad (Armadiyanti, 2018; Hategan, 2019); así, las empresas de gran tamaño o cuya rentabilidad es alta tienen una mayor probabilidad de obtener una opinión sin salvedades (Caso, García, López & Martínez, 2003).

Al respecto, Özcan (2016) afirma que “se emite una opinión de auditoría no calificada para las empresas que tienen mayor liquidez, rentabilidad, eficiencia operativa, porcentaje de miembros externos de la junta, tasa de crecimiento y baja relación deuda - activo total” (p. 59), lo que demuestra que aquellas empresas con condiciones favorables, en cuanto a diversos indicadores financieros, tienden a recibir una opinión positiva por parte de sus auditores, hecho que a su vez genera que la información de los estados financieros sea más atractiva para los inversionistas (Rahma, 2018; Murat & Üyesi, 2019; Robu, Istrate & Herghiligiu, 2019).

Desde la perspectiva del inversor, el dictamen del auditor puede significar una herramienta de gran utilidad para la toma de decisión de invertir en una entidad (Robu & Ioan, 2015; Rena, Genc & Ozkul, 2016; Al-Attar, 2017); sin embargo, algunos autores concluyen que el contenido del dictamen es insuficiente para apoyar al potencial inversor en la toma de decisiones (Majeed, Al, Naim & Salah, 2012), ya que la fuente para la emisión del dictamen es netamente la información financiera. Por el contrario, autores como Hassan y Adeiza (2014) y Robu e Ioan (2015) consideran que el dictamen impacta en la decisión del inversionista, no obstante, este impacto es mayor dependiendo del tamaño de la firma auditora, en la medida en que un informe de auditoría proveniente de alguna de las llamadas Big Four otorga mayor confianza y credibilidad respecto a la información emitida.

Otro aspecto de relevancia para los inversionistas en relación con el dictamen del auditor es lo concerniente al concepto de empresa en marcha, dado que este es altamente predictivo en cuanto a la probabilidad de quiebra de las organizaciones (Cha, Hwang & Yeo, 2016). Este concepto identifica y suministra información al inversionista con respecto a la continuidad de las empresas y, a su vez, en cuanto a la rentabilidad en las inversiones allí realizadas, así se ven obligados a tomar las decisiones de acuerdo con su participación o continuidad económica en una entidad (Geiger & Kumas, 2018).

Otros estudios no solo se enfocan en los rendimientos obtenidos de la opinión del auditor, sino que también lo hacen en la ejecución del encargo del auditor direccionado a evaluar si la calidad de este es o no adecuada y su incidencia en los rendimientos de la firma. Este tipo de estudios han obtenido como resultado que el tamaño de la firma de auditoría tiene relaciones significativamente positivas tanto con la calidad de auditoría como con los honorarios, y que las grandes firmas de auditoría proporcionan auditorías de mayor calidad, en comparación con las pequeñas firmas. De hecho, esas diferencias de calidad tienen un precio en el mercado de servicios de auditoría. Además, el tamaño de la firma se asocia positivamente con la variabilidad de los rendimientos mensuales de las acciones y el rendimiento contable anual de los activos (Francis, 2004; Cheng, 2008; Bedard, Johnstone & Smith, 2010; Choi, Kim, Kim & Yoonseok, 2010).

Además, en los últimos años, se han desarrollado investigaciones en torno a la auditoria en temas referidos a su calidad y a su regulación (Lennox, 2016; Gómez, López & Barbadillo, 2017), el impacto del número de directivos en la compañía en relación con la emisión de dictámenes y calidad de la información (Carcello, Hermanson & Ye, 2011), independencia del auditor y su asociación entre los diferentes tipos de auditoria (Tepalagul & Lin, 2015; Ball, Tyler ,& Wells, 2015), rotación de las firma de auditoría y los honorarios de auditoría (Kwon, Lim & Simnett, 2014), calidad de auditoria en épocas de crisis financieras (Persakis & Iatridis, 2016), entre otros.

Otro contenido de interés que actualmente ha sido analizado es lo relacionado con el papel del auditor y su relación con variables financieras y con el mercado accionario. A propósito, autores como Chen et al. (2000), Martínez et al. (2004), Mehdi et al. (2011) Gutiérrez y Barrera (2018) mencionan cómo el dictamen de auditoria puede influir o tener un efecto en las potenciales inversiones que se pueden realizar. Así, estas investigaciones determinaron que no hay relación entre los dictámenes de auditoria y volatilidad de los precios de las acciones de los mercados accionarios.

De acuerdo con lo mencionado anteriormente, el informe de auditoría cobra gran relevancia para la toma de decisiones, pero también la opinión que emite el auditor puede impactar en variables de la compañía, en la medida en que da una señal a los inversores de si la compañía está bien. En este sentido, es relevante identificar si el dictamen de auditoría tiene un impacto en mercados emergentes, en especial en integraciones bursátiles como el MILA, gracias a esto surge la pregunta de investigación ¿Cuál es la relación del dictamen de auditoría con la variación de la información financiera de las empresas que participan en la bolsa de valores de los países pertenecientes al MILA en el periodo 2012-2018?

Metodología de la investigación

Con el fin dar respuesta a la pregunta de investigación planteada y de evaluar la relación del dictamen de auditoría con la variación de la información financiera de las empresas que participan en la bolsa de valores de cada uno de los países pertenecientes al MILA (Chile, Perú, México y Colombia), se realizó la indagación considerando un periodo de estudio que abarca del año 2012 al año 2018. Igualmente, se utilizó un enfoque cuantitativo con un alcance descriptivo inicialmente, caracterizando el comportamiento de cada una de las variables de análisis; asimismo, se realizó un alcance correlacional con el fin de evaluar la variable dependiente de estudio: dictamen de auditoria (D_RF) con las variables independientes: información financiera.

Además, se realiza un análisis multivariante a través de regresiones Logit y Probit, para identificar si el dictamen de auditoría conlleva a un mejor desempeño financiero en las empresas analizadas. Se usan dichos modelos probabilísticos, ya que, como lo recomienda Greene (2003), estos modelos Probit y Logit, cuya función de distribución acumulada sea la normal o la logística, “sirven para predecir el valor de una variable categórica en función de variables independientes que pueden ser de tipo cualitativo o cuantitativo” (Rodríguez y González, 2017, p. 70).

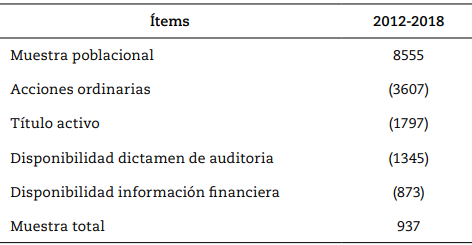

Igualmente, para desarrollar el objetivo de la investigación y tener una muestra representativa de los datos, se utilizaron datos de panel de corte transversal con el fin de analizar y recopilar mayor número de observaciones en el periodo de estudio (Pindyck & Rubinfeld, 2004) que sirvan para validar y comprobar la hipótesis de investigación propuesta, a saber, un dictamen de auditoria limpio impacta de forma positiva en la información financiera de la empresa auditada. Así, siguiendo el modelo de datos de panel y para obtener una muestra que fuera representativa de la investigación, se partió de una población de 8555 observaciones, a las cuales se les establecieron los siguientes criterios poblacionales para definir la muestra: (i) acciones ordinarias, (ii) acción activo, (iii) información disponible del dictamen de auditoria de estados financieros consolidados, (iv) información disponible de variables financieras (activos, pasivo, ganancia, liquidez, ingreso y ROE) y no financieras (Big Four) (ver tabla 1). Esta información se obtuvo del software Economática y de las empresas seleccionadas para la investigación.

De acuerdo con las empresas seleccionadas, y con el objeto de sustentar la hipótesis, se estableció el siguiente modelo:

Siendo:

D_RF: Variable dummy que toma valores de (1) cuando el dictamen emitido recibió calificación sin salvedad o limpio, y (0) en caso contrario, es decir, con salvedad.

F_Aud: Variable dummy de la característica de la firma de auditoría que toma valores (1) cuando la firma es Big Four (PWC, Deloitte, KPMG, EY), y (0) en caso contrario.

Ln_activo: Logaritmo natural del total de activos, entendido como el tamaño de la empresa.

Ln_ingresos: Ingresos operacionales de las empresas seleccionadas, expresados como el logaritmo natural de los Ingresos Operacionales para estandarizar los datos.

Pasv: Pasivo total de cada empresa del estudio en el periodo de estudio seleccionado.

Liqz: Liquidez corriente de cada una de las empresas

G_cia: Variable dummy de la Utilidad neta, toma valores de (1) cuando la empresa de la muestra tiene utilidad positiva, o (0) en caso contrario, con una relación positiva y fuertemente con la opinión de auditoría.

ROE: Variable dummy de la rentabilidad del patrimonio que toma valores (1) cuando el ROE toma valores mayores a cero, y (0) en caso contrario.

ξ: nivel de error.

Así, siguiendo los modelos de regresión logística para predecir la probabilidad de que la variable dependiente, que para el caso de la investigación es el dictamen de auditoría presente valor de (1) si el dictamen es sin salvedad, y cero (0) en caso contrario, en función del comportamiento que adopte el conjunto de las variables independientes, igualmente, se plantea la estimación de un modelo de regresión logística binomial, a través de los modelos Logit y Probit representados de la siguiente manera (Hosmer & Lemeshow, 1989):

Dichos modelos se seleccionan debido a que la variable dependiente es de orden cualitativa y las variables independientes pueden ser cualitativas y/o cuantitativas. Ello permite modelar a través del uso de técnicas propias de las variables discretas y, a su vez, medir la probabilidad de que se emita un dictamen sin salvedad cuando las variables del modelo son positivas. Considerando este modelo de regresión logística, se obtuvieron los siguientes análisis que contribuyen en la sustentación de la hipótesis de investigación.

Análisis y conclusiones

En el análisis multivariante a través de regresiones Logit y Probit realizado a la muestra objeto de estudio se examinaron inicialmente las variables por medio de estadística descriptiva, lo que permitió caracterizar e identificar el comportamiento y tendencia de las variables utilizadas en esta investigación, para tener una aproximación de su comportamiento frente a la relación o variación de otras variables. Así, se evaluó la relación que el dictamen de auditoría puede tener con la variación de la información financiera de las empresas que hicieron parte de la muestra de estudio. Por lo anterior, se utilizaron los modelos Logit y Probit comparativamente, para conocer cuál de los dos modelos seleccionados es óptimo para identificar la relación de la variable dependiente con las variables independientes.

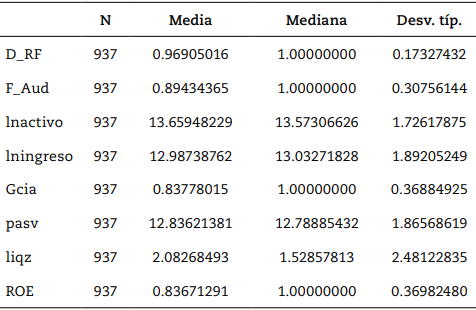

Con los resultados obtenidos en el análisis estadístico descriptivo (ver tabla 2) se evidenció inicialmente que, en promedio, el dictamen de las empresas estudiadas es tendiente a 1, es decir, al dictamen sin salvedad o limpio. Igualmente, se identificó que el 89.43 % de las empresas analizadas son auditadas por una de las Big Four (PwC, Deloitte, EY, KPMG), por otro lado, se presenta un ROE de media 0.8367, lo que indica que en promedio las empresas del MILA tienen 0.83 de beneficio por cada dólar de los accionistas. Estos resultados se obtuvieron a través del software SPSS con un total de 937 observaciones, en un periodo de estudio entre el año 2012 al año 2018, para conocer el comportamiento y tendencia de las empresas que hacen parte de las bolsas de valores de los países pertenecientes al MILA.

Tabla 2 Estadísticos descriptivos

Fuente: Elaboración propia a partir de software SPSS versión IBM 24

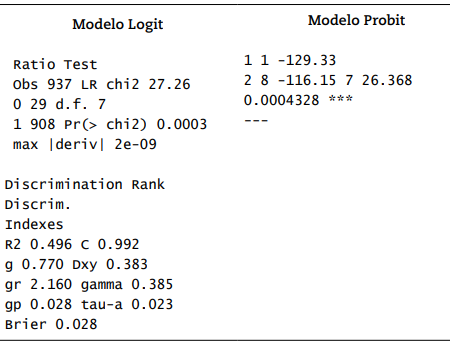

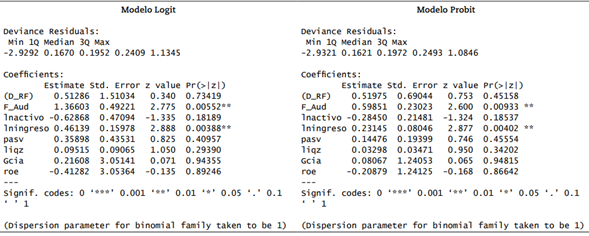

De acuerdo con los resultados anteriores, se buscó describir de manera general las variables del modelo para luego proceder a la estimación de los modelos Logit y Probit. En este punto, se inicia con la evaluación del grado de acoplamiento que existe entre los datos originales y los valores obtenidos en la regresión de los modelos planteados. Dicha evaluación se realiza a través del análisis de bondad de ajuste (ver tabla 3), el cual indica que cuanto mejor sea este ajuste, más útil será la regresión.

Para este análisis, la lectura se da a través del estadístico Pr (chi2 y prChisq ) (Rodríguez & González, 2017), así, en el modelo Logit se tiene un chi2 de 0.0003 y para el modelo Probit de 0.0004328. Esto indica que ambos modelos son significativos y permite concluir que el modelo planteado cumple con las características de clasificación, predicción y discriminación (ver tabla 3).

Igualmente, con los modelos planteados, se analiza la significancia de las variables (ver tabla 4), la cual indica que las firmas de auditoría y los ingresos operacionales tienen mayor significancia con un valor de 0.00552 y 0.00388 para el modelo Logit, y valor de 0.00933 y 0.00402 para el modelo Probit. Ello refleja que estas variables se pueden tomar como las de mayor carácter predictivo con relación al dictamen de auditoria y las variables seleccionadas; es decir, los ingresos y las firmas de auditoría (Big Four) tienen alta relación con el resultado del dictamen de auditoria. Esta última variable tiene relevancia a propósito de lo que expresan Toscano y García (2011). Las firmas Big Four de auditoría son líderes en la prestación de estos servicios, principalmente en las empresas que participan en el mercado accionario, debido a que tienen diferencias en la eficiencia, tecnología y personal capacitado para la prestación del servicio de auditoria. Igualmente, considerando las otras variables analizadas, se determinó que no se encuentra ninguna relación entre el dictamen de auditoria con el tamaño de la empresa, pasivos, liquidez, ganancia y rentabilidad del patrimonio.

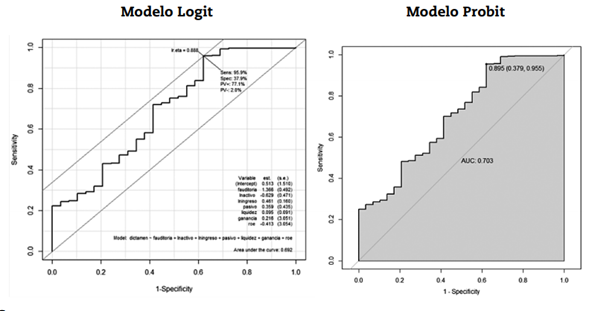

Continuando con los análisis de los modelos planteados, se identifica la curva de ROC (ver figura 1), la cual refleja el grado de sensibilidad y especificación de una prueba diagnóstica en función de datos atípicos o la probabilidad de ser 0 o 1 (Cestero & Caballero, 2018), considerando que si toma valores próximos a 1 es una prueba perfecta y si es menor a 0.5 es una prueba inútil (Cerda & Cifuentes, 2012). Al poner en consideración el modelo y variables planteadas, se obtuvo que en el modelo Logit tiene validez, ya que el área bajo la curva se acerca al valor de 1, esto es, la prueba es excelente o perfecto. En este punto se observa que el modelo Logit corresponde a 0.692 y el modelo Probit a 0.703, lo cual indica que las variables firma de auditoría, tamaño, ingresos, pasivos, liquidez, ganancia y explican la relación del dictamen de auditoria con la variación de la información financiera de las empresas seleccionadas.

De acuerdo con los elementos desarrollados anteriormente, se hace un análisis adicional a través de la matriz de confusión. Este es un elemento adicional de análisis que ayuda a conocer cómo cada variable dummy, en este caso sería el tipo de dictamen, representa la predicción de los resultados de las empresas respecto al dictamen emitido, lo que facilita la identificación de si el modelo confunde los resultados dependiendo del dictamen. Como se puede observar en la tabla 5, en relación con el modelo Logit, la presencia de dictámenes con salvedad en la muestra es del 3.09 %, es decir, de cada 29 dictámenes con salvedad, el modelo captura 18 de ellos y 11 de ellos no son capturados por el modelo. Esto se puede explicar a partir de que, a pesar de que hay empresas con dictámenes con salvedad, tienen resultados positivos en los periodos de estudio y en relación con los dictámenes sin salvedad, de 908 el modelo captura 871 y descarta 37. Para el caso del modelo Probit, se puede concluir que, de 29 dictámenes con salvedad, el modelo captura 11 y falla en 18, mientras que, para 908 dictámenes en limpio, el modelo captura 866 y no captura 42 de ellos. En ambos casos, esto guarda estrecha relación con el hecho de que muchas veces se emiten dictámenes en limpio, a pesar de tener indicadores que harían que el auditor debiese llamar la atención en el dictamen para mejorar y alertar a los inversores de la empresa.

Finalmente, para los modelos Logit y Probit se realiza un análisis de predictividad del modelo (ver tabla 6), con el fin de evaluar la significancia de las variables en predecir una nueva variable. Para el caso de esta investigación, revisar qué tan eficiente es el modelo al determinar si tener un dictamen en limpio genera mejores variables financieras. Lo anterior presentó como resultado que para el modelo Logit la probabilidad es de 97.09 % y para el modelo Probit de 95.41 %, entonces para ambos modelos la significancia es alta y con alta probabilidad de estimar nuevos individuos si se incorporan al modelo.

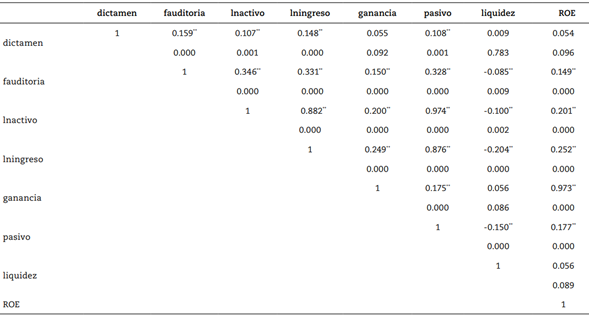

Sin embargo, como fuente de análisis y para darle robustez a las conclusiones, se analizó la relación entre variables financieras y el dictamen de auditoria (ver tabla 7). Así, en la matriz de correlación, se identifica que el dictamen tiene una correlación con significancia estadística al 10 %, entre las variables como firma de auditoría, ln activos, ingresos, ganancia y pasivo, pero con la variable liquidez y el ROE no se identificó ninguna relación. Además, la firma de auditoría guarda relación con el tamaño de las empresas que audita (ln activo), con los ingresos y ganancias de estas a un nivel de significancia del 1 %, lo que muestra que tanto el dictamen como las firmas de auditoría pueden guardar una relación significativa con las variables financieras de una empresa y, a su vez, impactar en ellas.

Tabla 7 Correlación entre las variables del modelo

Fuente: Elaboración propia con software SPSS versión IBM 24

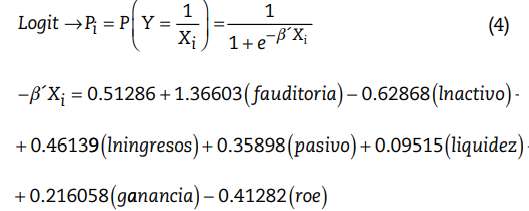

De acuerdo con el análisis de los modelos, se selecciona el modelo Logit, ya que, captura en mayor medida las variables descritas, representado de la siguiente manera:

Con lo anterior, se obtiene un coeficiente de 0.51286, esto representa que, al permanecer todas las demás variables constantes, un cambio en el dictamen aumentaría la probabilidad 0.46 de impactar en los ingresos, 0.216 en las ganancias de las empresas analizadas, 0.095 en la liquidez de las empresas y 0.3589 en el pasivo. Adicional, el valor de 1.366 de la variable fauditoria significa que, al cambio en el dictamen de manera positiva, es decir, dictamen sin salvedad, aumentaría la probabilidad de que las empresas prefieran en 1.36 veces contratar servicios con firmas de auditoría pertenecientes a las Big Four (PwC, Deloitte, EY, KPMG).

Finalmente, con los resultados descritos en cada ítem del modelo y de acuerdo con la hipótesis de investigación: un dictamen de auditoria limpio interfiere de forma positiva en la información financiera de la empresa auditada, se concluye que el modelo planteado captura y predice en un 97.9 % el obtener información financiera positiva al tener un dictamen sin salvedad, ya que al presentarse un dictamen de este tipo en las empresas pertenecientes al MILA las variables activo, pasivo, ingresos, liquidez y ganancia se comportarán de manera positiva. Sin embargo, cabe destacar que las variables más significativas en la influencia del dictamen son la firma de auditoría y los ingresos, lo que se percibe en la otorgación de dictámenes favorables, en la medida en que cuanto más ingreso tenga una empresa, menor es la probabilidad de recibir una opinión de auditoría negativa, porque una empresa rentable no muestra pérdidas y, por lo tanto, no tiene problemas de continuidad