Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El GC es una herramienta con la cual los accionistas buscan proteger sus intereses y asegurar que las decisiones de las directivas no se desvíen (Correa Mejía et al., 2020). Debido a que las inadecuadas prácticas de GC han desencadenado problemas de corrupción, violación de derechos contra accionistas minoritarios y pérdidas del valor empresarial, el GC se ha convertido en un tema de interés a nivel organizacional y mundial. Por otro lado, las prácticas adecuadas de este componente organizacional han ayudado a las firmas a desempeñarse eficientemente, a atraer y retener potenciales inversionistas, a reducir los riesgos y a crear valor (Lizarzaburu et al., 2019).

La estructura de gobierno organizacional desempeña un rol importante en la relación de las compañías y los stakeholders. Según Volpentesta (2017), la alta gerencia puede servir como garante de las promesas de valor que las compañías realizan a sus diferentes grupos. Además, Pinzón et al. (2018) afirman que una adecuada estructura de gobierno provee confianza a los inversionistas sobre la gestión del capital y facilita los procesos de captación de capital, generando así mayores probabilidades de que las empresas entren en una sostenibilidad financiera (Alanís Aguilar et al., 2019).

Los órganos de control de las compañías, en especial la junta directiva, son los principales actores de la generación de confianza en los inversionistas y en la sociedad en general (Dávila Velásquez et al., 2019). De acuerdo con Méndez Beltrán et al. (2018), la junta directiva garantiza la transparencia y la ejecución de la estrategia mediante la rendición de cuentas y la comunicación de códigos de buen gobierno. Además, Shao (2019) afirma que las empresas pueden tomar decisiones de manera más eficiente cuando se cuenta con una adecuada estructura de la junta directiva, lo cual permite aumentar el valor de las compañías.

A pesar de que la relación entre el GC y la generación de valor ha sido ampliamente estudiada, las investigaciones se han concentrado principalmente en mercados desarrollados, como Reino Unido y Estados Unidos. Por esta razón, según Balasubramanian et al. (2012) y Dávila-Velásquez y Lagos-Cortés (2020), es fundamental profundizar en esta relación en mercados emergentes, tales como el mercado latinoamericano. De acuerdo con Uribe-Bohórquez et al. (2018), el contexto latinoamericano se ha caracterizado por tener instituciones débiles y grandes problemas de corrupción, por lo cual la alta gerencia puede ser una herramienta de autocontrol empresarial que sirva para reducir estos problemas.

El objetivo de esta investigación es analizar el impacto de las prácticas de GC en el valor de las empresas latinoamericanas que pertenecen al MILA. Según Zamarra-Londoño et al. (2020), el MILA es la integración del mercado de cuatro países de Latinoamérica (Colombia, México, Chile y Perú). Esta integración permite observar valores del mercado bursátil de las empresas que están inscritas en las bolsas de valores de cada país, lo que permite generar un entorno de integración y mayor competitividad en la región latinoamericana (Gutiérrez et al., 2020). Para lograr el propósito de este estudio se analizó el impacto que la dualidad, el tamaño del consejo, la inclusión de la mujer en el consejo y la antigüedad de los consejeros tienen sobre el valor de las compañías de Colombia, México, Chile y Perú que pertenecieron al MILA durante los años 2012-2018. El impacto de las variables de gobierno sobre el valor de las compañías fue estimado mediante un modelo de regresión de datos de panel.

Se pretende que esta investigación sea una contribución a los referentes investigativos relacionados con el GC en países con economías emergentes. Además, se espera que esta investigación contribuya a que las compañías examinen la implementación de prácticas adecuadas de gobierno que aumenten la transparencia y la sostenibilidad empresarial entre los diferentes grupos de interés. Todo esto impactaría de manera positiva el valor de las compañías en el mercado.

La estructura de este estudio es la siguiente. Inicialmente se presenta un análisis de la literatura en el cual se dan a conocer diferentes posturas de varios autores acerca de la discusión sobre el GC y el valor empresarial. Luego, se expone la metodología y se describe el modelo utilizado, muestras, variables y periodo considerado. Posteriormente, se presentan y analizan los resultados logrados en el estudio y, finalmente, se expone el desarrollo de las conclusiones.

Revisión de la literatura

Eventos como las crisis de las bolsas de valores a nivel mundial a inicios del siglo XXI generaron la necesidad de mejorar las formas de gobernanza organizacional con el fin de que las firmas fortalecieran aspectos como la transparencia, la seguridad y la confiabilidad para sus accionistas y demás grupos de interés (Murillo Vargas et al., 2019). Autores como Andrews, Linn y Yi (2017) afirman que en diferentes países del mundo la implementación de las buenas prácticas de GC han servido, en gran medida, como un mecanismo para dar solución a las diferentes problemáticas que surgen entre las administraciones y los inversionistas.

Según Lizarzaburu et al. (2019), los fundamentos del GC se han convertido en una herramienta para determinar si en la forma particular de gobierno de la empresa está inmerso el origen de los problemas de eficiencia, gestión y dirección estratégica de la misma. Mesa-Jurado et al., (2020) afirman que las buenas prácticas de GC son un mecanismo no financiero que aumenta el valor de las empresas, dado que al invertir en estas empresas se puede percibir menor riesgo. Por su parte, ElKelish (2018) asegura que, para facilitar el acceso a la inversión extranjera, aumentar la confianza de los inversionistas y resolver problemas de la agencia, la administración corporativa también debe utilizar mecanismos apropiados de GC. Así mismo, Ofoeda (2017) plantea en su investigación que el GC se ocupa tanto de resolver problemas entre los inversores dispersos como de conciliar los conflictos de intereses que surgen entre los diversos grupos de interés.

Las adecuadas prácticas de GC conducen a las empresas a incrementar su valor y a disminuir el riesgo en el mercado (Méndez Beltrán et al., 2018; Andrews et al., 2017). Autores como han encontrado que el valor de las sociedades está relacionado con las buenas prácticas de GC. Además, Pardo y Peña (2020) afirman que las buenas prácticas de GC facilitan la construcción de confianza para los inversionistas, lo que está vinculado positivamente con la generación de valor de las empresas, que se obtiene a través de la gestión eficiente del riesgo.

De acuerdo con la revisión de las investigaciones y considerando que el mundo fijó su interés en mejorar y aprender a administrar las organizaciones de una manera más eficiente y transparente, se postula la hipótesis principal de este estudio.

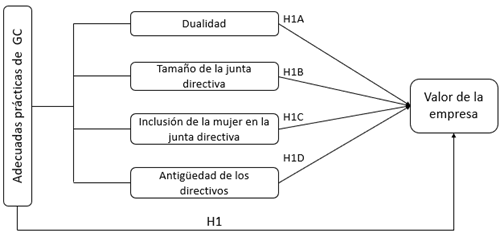

H1: Las prácticas adecuadas de GC aumentan el valor de las empresas.

Dentro de las prácticas de GC usualmente evaluadas se encuentra la dualidad del gerente (Shao, 2019). Los resultados del estudio de Kholeif (2008), Huy y Viet (2020) y Freire et al. (2020) afirman que la dualidad del CEO tiene relación negativa frente al desempeño corporativo porque, cuando el CEO es también el presidente del consejo, el control y la supervisión de la junta se debilitan. Además, según Oh et al. (2019), los intereses de los accionistas pueden sacrificarse en cierta medida a favor de la gestión ejecutiva. Consecuentemente con estas investigaciones, Zhou (2019) afirma que las empresas se muestran más reacias a proporcionar información en los informes de RSE cuando son gobernadas por CEOs poderosos y que estos, a su vez, no son propicios para mejorar la transparencia de las empresas. De acuerdo con lo planteado por los autores, se propone la siguiente hipótesis.

H1A: La dualidad del CEO incide negativamente en el valor de las empresas.

Con respecto al tamaño del consejo, Al-ahdal et al. (2020) y Dávila Velásquez et al. (2019) plantean que el número de integrantes que componen las juntas directivas es fundamental para mejorar la gestión organizacional. Además, Escobar-Váquiro et al. (2017) encontraron, como resultado de su investigación, que las empresas que tienen una junta directiva de entre seis y quince personas tienen una mayor rentabilidad sobre el capital.

Sin embargo, Lagos Cortés et al. (2017) y Zhou (2019) concluyen que el valor de las empresas se ve afectado negativamente cuando tienen juntas directivas demasiado grandes. Correa-Garcia et al. (2020) mencionan en su investigación que la participación de muchas personas en la junta directiva puede generar que se presenten conflictos de interés, lo cual afecta la toma de decisiones e influye negativamente en el desarrollo financiero. De acuerdo con estos autores surge la siguiente hipótesis.

H1B: La cantidad de integrantes de la junta directiva tiene una incidencia positiva sobre el valor de la empresa.

Por otro lado, los resultados logrados por el estudio de Vähämaa (2017), estudio en el cual se analizó la composición por género de las juntas directivas de 1.500 empresas no financieras pertenecientes al Standard & Poor's durante 8 años, indican que las firmas con mayor calidad en las prácticas de GC son empresas que tienen jefas ejecutivas (CEO) y gerentes de finanzas. Estos resultados se soportan en estudios como los de Franco (2016), Nájera-Vásquez y Martínez-Romero (2020), Ciftci et al. (2019), y Heller y Gabaldon (2018), los cuales evidencian que la inclusión de la mujer en las juntas directivas tiene un potencial significativo en el éxito de la gestión empresarial. Ahora bien, Amorelli y García-Sánchez (2020) afirman en su investigación que la inclusión femenina en el consejo tiene una incidencia positiva, ya que ayuda a crear un ambiente apropiado en el que su experiencia y habilidad beneficia la toma de decisiones. No obstante, la investigación de Yang et al. (2019) no logró sostener que una junta más equilibrada, en términos de género, tuviera un mejor funcionamiento. De acuerdo con lo plateado por los anteriores autores se plantea la siguiente hipótesis.

H1C: La inclusión de la mujer en el consejo directivo tiene incidencia en el valor empresarial.

La antigüedad de los integrantes en la junta es otra variable comúnmente evaluada por los estudios sobre GC. Según Correa-Mejía et al. (2019), la cantidad de años de permanencia de los consejeros influye positivamente en la creación de valor de las compañías. Así mismo, Laplume et al. (2008) afirman que cuanto más tiempo permanezcan los miembros en el consejo, la habilidad en la toma de decisiones de la empresa se optimiza y puede influir positivamente en el valor de las compañías. Sin embargo, Correa Mejía et al (2019) afirman que, luego de un tiempo, la antigüedad puede ser un factor negativo para el valor de la empresa debido a que la efectividad en el proceso decisorio puede verse afectada. De lo anterior surge la siguiente hipótesis.

H1D: La permanencia de los integrantes en el consejo, después de largos periodos, tiene una incidencia negativa en la creación de valor de las compañías.

La figura 1 resume el planteamiento de esta investigación.

Metodología

Esta investigación se realizó mediante una metodología cuantitativa basada en un modelo de regresión de panel de datos. A continuación, se presenta la muestra seleccionada, se describe el periodo de observación, las variables de interés, la variable dependiente, las variables de control y el modelo a desarrollar, con el fin de validar las hipótesis.

Muestra

Para este estudio se tomó inicialmente la información bursátil de GC y los estados financieros durante el periodo del 2012 al 2018. Se obtuvo una muestra inicial de 478 empresas pertenecientes al MILA con 3.134 observaciones. Esta información fue obtenida a través de Bloomberg.

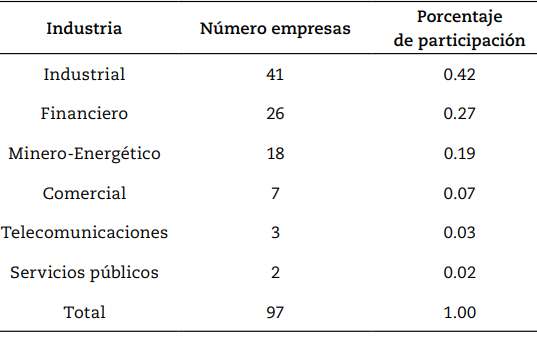

Debido a que no todas las empresas tenían la información completa, se depuraron las empresas con datos faltantes y se obtuvo una muestra final de 97 empresas con 531 observaciones. Es importante resaltar que las 97 empresas consideradas en este estudio no presentaron información durante todos los años analizados, por lo que se generó una estructura de datos de panel desbalanceado. La tabla 1 expone la forma como se compone la muestra distribuida de acuerdo con el sector económico.

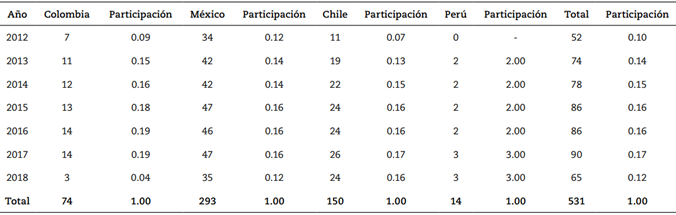

De las empresas consideradas, el 42 % (41 empresas) pertenecen al sector industrial, 27 % (26 empresas) pertenecen al sector financiero, 19 % (18 empresas) son del sector minero-energético, 7 % (7 empresas) pertenecen al sector comercial, 3 % (3 empresas) son del sector de telecomunicaciones y 2 % (2 empresas) corresponden al sector de servicios públicos. En la tabla 2 se detalla la estructura de la muestra por cada país y periodo considerado.

La composición de la muestra evidencia una mayor participación en el año 2017 que cuenta con 90 observaciones, lo que representa el 17 % del total de la muestra; siguen los años 2015 y 2016 con un 16 %, representados por 86 observaciones para cada país; luego viene el año 2014 con 78 observaciones, es decir, el 15 % de la muestra; el año 2013 equivale al 14 % de la muestra y cuenta con 74 observaciones; el año 2018, con un total de 65 empresas, representa el 12 % de la muestra; por último, el año 2012 cuenta con la participación de 52 empresas que representan el 10 % de la muestra. Por otra parte, la mayor participación está representada por las empresas mexicanas, a las que siguen las chilenas, colombianas y peruanas.

Variables

Variable dependiente

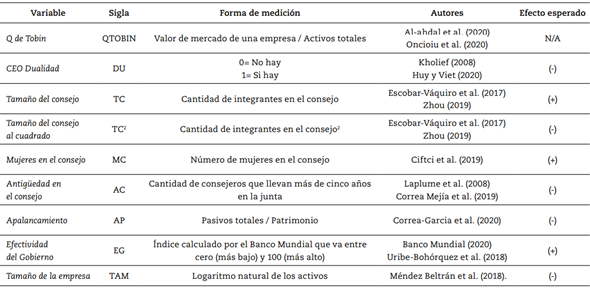

Con el fin de establecer el valor de la empresa, esta investigación optó por el uso de la Q de Tobin, la cual es una medida que contrasta el valor de las compañías en libros con el valor de mercado (Pinzón et al., 2018). De acuerdo con Al-ahdal et al. (2020), la Q de Tobin representa las expectativas que tiene el mercado sobre una empresa. Por su parte, Acevedo Arango et al. (2020) afirman que la Q de Tobin aproxima el valor de una compañía y que se obtiene como resultado de la división del valor de mercado de los activos entre el valor en libros. De acuerdo con Oncioiu et al. (2020) esta división permite la comparación del valor de mercado de una empresa con respecto al valor que representa el costo de reemplazo de sus activos.

Variables independientes

Este estudio consideró la dualidad del CEO como una doble funcionalidad del gerente. La dualidad fue tomada como una variable que adquiere el valor de cero cuando no hay dualidad, y el valor 1 cuando sí hay dualidad del CEO. Algunos autores como Kholeif (2008), Huy y Viet. (2020) y Freire et al. (2020) afirman que la dualidad del CEO tiene una incidencia negativa en el valor organizacional.

Por su parte, el tamaño del consejo se midió como la cantidad de personas que conforman los consejos directivos, debido a que, según Correa-Garcia et al. (2020) el número de integrantes que conforman las juntas tiene incidencia en el valor de la organización. También se tomó el tamaño del consejo al cuadrado. Esta variable fue asumida como la cantidad de consejeros que conforman las juntas directivas elevado al cuadrado. Autores como Lagos Cortés et al. (2017) y Zhou (2019) expresaron que las juntas directivas con mayor cantidad de consejeros pueden incidir negativamente en el valor de la empresa.

La inclusión de la mujer en el consejo directivo se midió como la cantidad de mujeres que integran las juntas directivas, bajo la premisa de que las mujeres con altos cargos administrativos tienen incidencia en el valor de las compañías (Franco, 2016; Nájera-Vásquez y Martínez-Romero, 2020)

Por último, la variable de la antigüedad se midió considerando a aquellos integrantes de las juntas directivas que tenían cinco años o más de presencia en el consejo. Según Correa Mejía et al. (2019), la antigüedad puede influir negativamente en el valor de las compañías, debido a que mientras más tiempo permanezcan los integrantes en las juntas directivas, la toma de decisiones pierde eficiencia.

Variables de control

Para el desarrollo de esta investigación se tomaron tres variables de control, las cuales se sacaron, principalmente, de los estados financieros de las compañías. La primera variable que se consideró fue el apalancamiento, que resulta de dividir los pasivos totales entre el patrimonio. Esta variable busca determinar la relación del endeudamiento con el valor de la empresa. Lagos Cortés et al. (2017) encontraron una relación significativamente negativa en el apalancamiento frente al valor de la empresa, lo que es coherente con la investigación deCorrea-Garcia et al. (2020), quienes encontraron un efecto negativo en el alto apalancamiento frente a la calidad de los reportes de sostenibilidad, lo que representa un riesgo para la operación de las empresas en el mercando.

Además, se consideró la efectividad del gobierno como una variable de control. Esta variable está diseñada y regulada por el Banco Mundial y tiene el fin de medir la efectividad del gobierno de cada país. Además, refleja las impresiones de la calidad de los servicios públicos y del servicio civil. La efectividad del gobierno también muestra el nivel de independencia de cada país frente a presiones políticas (Banco Mundial, 2020). Por su parte, García-Sánchez et al.(2013) y Uribe-Bohórquez et al. (2018) afirmaron en su investigación que la efectividad del gobierno tiene una fuerte relación con las variables de GC, ya que ayuda a preservar el valor para los accionistas y garantiza un rendimiento adecuado de sus inversiones.

Por último, se consideró como variable de control el tamaño de las empresas. Esta variable se calculó como logaritmo natural del total del activo. Según Méndez Beltrán et al. (2018), el tamaño de las empresas aumenta la posibilidad de lograr resultados positivos. Así mismo, Oliva y Alarcon (2018) y Correa Mejía et al. (2019) encontraron que hay una influencia positiva del tamaño de la empresa en el valor de la misma. La tabla 3 muestra el resumen de las variables estudiadas en la investigación.

Modelo

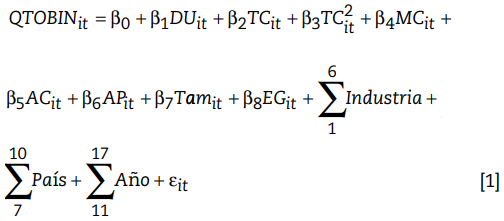

Para desarrollar esta investigación se aplicó un modelo de regresión de datos de panel que considera la Q de Tobin dependiendo de las variables independientes y de control. La estimación se desarrolló en el software R. El modelo estimado se muestra a continuación.

En el modelo, “i” representa a cada empresa, “t” cada periodo y “ε” el término de error. La variable utilizada como valor de la empresa es la Q de Tobin. Las variables independientes DU, TC, TC2, MC, AC están estrechamente relacionadas con el GC, y las variables de control AP, TAM y EG están estrechamente relacionadas con el valor de la empresa. Los coeficientes utilizados (β1, β2 … β8) permiten identificar el efecto de cada variable en la Q de Tobin.

El modelo presentado en la ecuación servirá para contrastar la hipótesis principal de este estudio. Sin embargo, también se estimaron cuatro modelos para contrastar (H1A, H1B, H1C y H1D) en los que la única variación es la variable de interés a contrastar. La tabla 6 muestra los resultados de estas estimaciones.

Resultados

Inicialmente los resultados se analizan de manera descriptiva, luego se hace un análisis bivariado a través de la matriz de correlación y, finalmente, se presentan las estimaciones de los modelos a través del análisis multivariado.

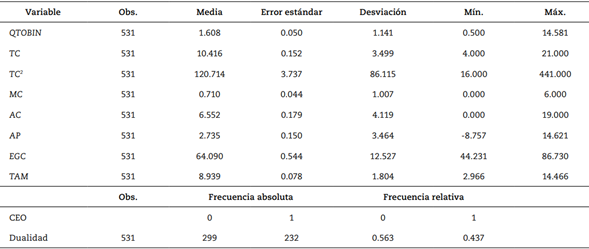

En la tabla 4 se muestra un análisis descriptivo de las variables de GC y de control.

Según los resultados descriptivos, se observa que las empresas en general presentan un tamaño del consejo que oscila entre cuatro y 21 integrantes, con un promedio de 10 integrantes. Por su parte, la cantidad de mujeres en el consejo oscila entre cero y seis, con un promedio inferior a uno, lo que evidencia la poca participación de las mujeres en las juntas directivas de las empresas consideradas. Del total de 97 empresas evaluadas, 66 empresas (68 %) no cuentan con la participación de mujeres en el consejo.

Por otra parte, la cantidad de consejeros que tienen una antigüedad de más de cinco años en la junta es, en promedio, de siete, lo que muestra que hay poca rotación en las juntas directivas, si se tiene presente que el promedio del tamaño del consejo es de 10 integrantes. Además, se evidencia que 93 de las 97 empresas evaluadas cuentan con integrantes que superan los cinco años de presencia en el consejo. Por último, con respecto a la dualidad, el 56 % de las empresas tiene un CEO diferente al presidente del consejo, lo cual muestra un alto número de casos en los que el CEO ocupa también un cargo en la junta directiva.

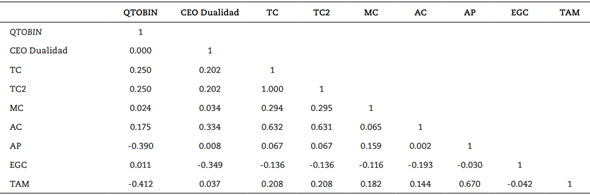

Luego de analizar las estadísticas descriptivas, se realiza un análisis bivariado que permite evaluar la interacción entre las variables de manera independiente, a través de la Q de Tobin. La tabla 5 presenta la matriz de correlación.

A través del análisis de correlación entre las diferentes variables, se observa una correlación positiva entre la Q de Tobin, el tamaño del consejo y la cantidad de consejeros que llevan más de cinco años en la junta. En contraste, se presenta una correlación negativa en el apalancamiento y el tamaño de la empresa.

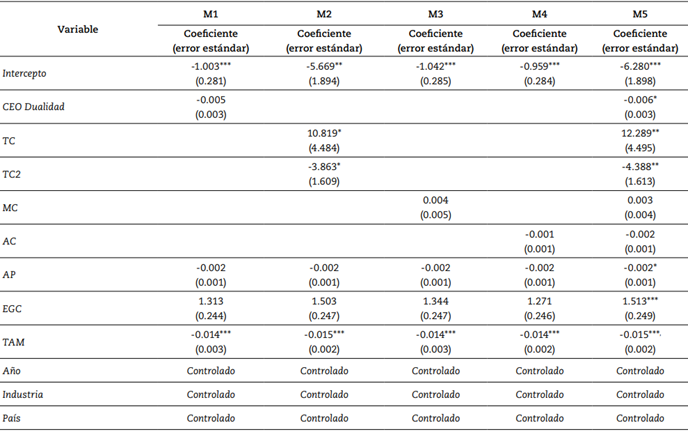

Con el fin de contrastar las hipótesis planteadas, la tabla 6 muestra el análisis multivariado que se realizó mediante la estimación de cinco modelos de regresión de panel de datos con las variables de GC y de control. En todos los modelos se conservaron las variables de control (AP, EG, TAM, Año, País, Industria).

Los modelos M1, M2, M3 y M4 se estimaron con el fin de contrastar H1A, H1B, H1C y H1D respectivamente. M5 estima la interacción de todas las variables de interés con el valor de la empresa y, por ende, servirá para contrastar H1.

Los resultados muestran que la dualidad del CEO tiene un efecto negativo con respecto a la Q de Tobin que, tanto de manera individual en M1 (β= -0.005., p-valor < 0.1) como cuando interactúa con las demás variables en M5 (β= -0.006, p-valor < 0.05), afecta negativamente el valor de la empresa. Este resultado respalda lo establecido en la hipótesis H1A y es coherente con lo afirmado por Kholief (2008), ya que cuando el CEO también es el presidente de la junta el control puede debilitarse para favorecer la gestión ejecutiva. Por tanto, las empresas deben ser cuidadosas en el nombramiento de estos dos cargos para evitar conflictos de intereses que puedan afectar el equilibrio de poder entre la junta directiva y la gerencia. De esta forma, la eficiencia y objetividad en la toma de decisiones puede mantenerse (Marinho Vieira y Silva Martins, 2018; Dávila-Velásquez y Lagos-Cortés, 2020).

Por otro lado, el tamaño del consejo (TC) impacta positivamente en el valor organizacional, tanto en M2 (β=10.819, p-valor < 0.05) como en M5 (β=12.289, p-valor < 0.01), lo que muestra que el número de integrantes que componen las juntas directivas incide positivamente en el valor de las empresas (Lagos Cortés et al., 2017). Sin embargo, al analizar el tamaño del consejo al cuadrado (TC2) se observa que existe un efecto negativo en M2 (β= -3.863, p-valor < 0.05) y en M5 (β= -4.388, p-valor < 0.01), lo que indica que las juntas directivas que tienden a ser muy grandes tienen un efecto negativo sobre el valor de la empresa, lo cual confirma lo establecido en H1B y es coherente con Correa-Garcia et al., (2020), quienes afirman que las juntas directivas con demasiados integrantes tienen un efecto negativo que afecta la toma de decisiones y propicia la destrucción de valor de la empresa. En este sentido, Orozco Collazos y Baldrich Mora (2020) afirman que, para mantener canales efectivos de comunicación, ser eficientes para tomar decisiones y contar con el constante crecimiento del valor de las compañías, se deben establecer políticas que propendan por mantener la cantidad de integrantes presentes en la junta directiva entre los límites apropiados para las organizaciones.

A pesar de que la inclusión de las mujeres en el consejo obtuvo resultados positivos en M3 (β=0.004, p-valor > 0.1) y en M5 (β=0.003, p-valor > 0.1), este efecto no se asegura toda vez que el p-valor no es significativo. Aunque la investigación de Vähämaa (2017) afirma que las empresas con presencia de mujeres en la junta directiva muestran mayor calidad en la implementación de las buenas prácticas de GC, los resultados no pudieron verificar dicha hipótesis, dado que el número de mujeres no tiene incidencia significativa con respeto a la Q de Tobin en el valor de la empresa. Aunque los resultados no afirman que la inclusión de mujeres en el consejo es significativa, tampoco es posible demeritar su participación en estas instancias, pues en la muestra estudiada se observa que las mujeres tienen una baja inclusión en las juntas directivas y, por ende, no es posible evaluar precisamente su aporte en la generación de valor en las empresas.

En lo que respecta a la variable de la antigüedad de los integrantes en el consejo, los resultados de M4 (β=-0.001, p-valor > 0.1) y M5 (β=-0.002, p-valor < 0.1) son negativos con respecto a la Q de Tobin. Este resultado confirma que la permanencia de los integrantes en el consejo después de cinco años tiene una incidencia negativa con alta significancia en la creación de valor de las compañías, lo que indica que la permanencia de los consejeros por un tiempo superior a los cinco años en la junta conlleva una disminución del valor de la empresa. Correa Mejía, et al. (2019) señalan que las compañías deben fijar políticas en cuanto a los años de permanencia de los consejeros en las juntas directivas, debido a que, tras largos periodos de participación en la junta, los directivos pueden sesgar de manera considerable su objetividad y eficiencia de la toma de decisiones.

Conclusiones

En este artículo se abordó el efecto que tienen las prácticas de GC sobre el valor de las compañías pertenecientes al MILA. Para corroborar este propósito se hizo uso de cinco hipótesis, en las cuales se evaluó la dualidad del CEO, el tamaño de las juntas directivas, la inclusión de la mujer en las juntas y la cantidad de consejeros que llevan más de cinco años en la junta.

Frente a la hipótesis principal de esta investigación, de acuerdo con los resultados y después de estimar los cinco modelos descritos, es posible afirmar que políticas adecuadas de GC inciden positivamente en el valor de las empresas.

Por otra parte, se observa que en los mercados latinoamericanos hay poca participación de la mujer en los consejos, por lo cual es importante que las organizaciones presenten más oportunidades de participación en las juntas directivas para las mujeres para que estas puedan aportar a la generación de valor empresarial desde las posiciones de poder. También se observa que hay poca rotación de los integrantes en las juntas directivas. De esto se puede inferir que las organizaciones deben evaluar qué cantidad de tiempo es el adecuado para la permanencia de los consejeros en las juntas para que, de esa forma, se pueda garantizar una adecuada y eficiente participación en dichas instancias de gobierno.

Los resultados de esta investigación tienen implicaciones prácticas en las empresas y sus órganos decisorios en la medida en que estos tienen que ser cuidadosos con la composición de sus juntas directivas. También impacta a las entidades de regulación, debido a que, mediante estos estudios, pueden verificar cuales son los aspectos más impactantes al momento de considerar las buenas prácticas de GC. Al mismo tiempo, estos estudios invitan a que las entidades fijen su atención en las buenas prácticas de GC, concretamente: la no dualidad del CEO, mayor participación de la mujer, control del tamaño de las juntas y la permanencia por más de cinco años de los integrantes en las juntas.

La principal limitación para el desarrollo de esta investigación fue el acceso a la información, debido a que gran cantidad de las empresas elegidas salieron de la muestra inicial por el inadecuado reporte de la información de GC. Otra dificultad importante surgió con el tipo de empresas analizadas, pues los resultados se refieren únicamente a aquellas que cotizan en mercados de valores, ya que son las empresas que normalmente publican dicha información.

Se sugiere para próximas investigaciones ahondar en el desarrollo del GC no solo en las compañías emisoras de valores, sino también en pequeñas y medianas empresas para así evidenciar como la implementación de las buenas prácticas de GC agregan valor, seguridad y transparencia a las organizaciones.