Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introdução

Ao visualizar o desenvolvimento tecnológico a partir da perspectiva global, nota-se que os negócios vêm se atualizando e aderindo ao uso extensivo de tecnologias de informação e de armazenamento em nuvem. Em termos tecnológicos, o serviço de armazenamento em nuvem surge como um novo paradigma que auxilia na gestão de negócios (Brandas et al., 2015). Além disso, a tecnologia de armazenamento em nuvem pode ocasionar impacto significativo nas estratégias de negócios das empresas, promovendo inovações na forma como as organizações atuam e definem as suas infraestruturas de hardware, software, comunicação, gerenciamento de riscos e de custos (Brandas et al., 2015).

Pode-se inferir que o setor de contabilidade se adeque a essa tendência, a fim de alcançar a maximização organizacional e o aprimoramento da sua gestão contábil (Da Silva et al., 2019). Entretanto, no que tange à aplicabilidade de novas tecnologias, é necessário a implementação de sistema de informação que facilite o alcance dos objetivos da organização (Almeida, 2020). Dessa forma, na perspectiva de inovar-se, é relevante que as empresas invistam em tecnologias de informações (TI), pois tal investimento pode facilitar a otimização dos fluxos de conhecimentos e informações no interior delas. Além disso, pode tornar os processos ainda mais eficientes e eficazes (Tadeu et al., 2021) e auxiliar na tomada de decisão (Da Silva et al., 2019).

Consoante ao tema exposto, tem-se a ferramenta de armazenamento em nuvem, cuja promessa é entregar os serviços de TI com maior funcionalidade, com custos iniciais baixos (Marston et al., 2011). Na literatura dessa temática, existem alguns estudos correlatos (Gupta et al., 2013; Brandas et al., 2015; Gao et al., 2018) que investigaram a aplicação das ferramentas de armazenamento em nuvem. Gupta et al. (2013) investigaram o uso da ferramenta de armazenamento em nuvem em pequenas e médias empresas e constataram que os fatores influentes no uso dessa ferramenta são facilidade de uso, segurança, redução de custos, confiabilidade, compartilhamento e colaboração.

Em contribuição, Brandas et al. (2015) atentaram que a utilização de tecnologias de armazenamento em nuvem estava interligada aos sistemas de informações contábeis. Outrossim, perceberam a existência da redução dos custos de aquisição, a manutenção e o gerenciamento da infraestrutura de hardware e software da empresa. Então, concluíram que o desenvolvimento de sistema de informações contábeis, quando estes utilizam tecnologias de armazenamento em nuvem, pode levar a uma reorganização da arquitetura de negócios com impacto significativo em sua estratégia.

Ainda, a pesquisa de Gao et al. (2018) relata que um sistema de armazenamento em nuvem está preocupado principalmente com a taxa de transferência, o que significa que a velocidade das operações entre os dados e o aplicativo possivelmente cooperam na tomada de decisões.

Essas evidências demonstram que os sistemas de armazenamento em nuvem podem flexibilizar o funcionamento dos escritórios de contabilidade, tornando a atividade do contador mais ágil e interativa. Além disso, tal sistema também pode auxiliar as organizações a alcançar seus objetivos sem desperdiçar informações importantes. Entretanto, entre os estudos pregressos, não se encontraram pesquisas que abordassem a utilização de ferramentas de armazenamento em nuvem por escritórios de contabilidade, o que evidencia uma lacuna de pesquisa, dado que, pela evolução do mercado digital, os contadores são obrigados a trabalhar com sistemas que possibilitem flexibilidade, segurança e confiabilidade das informações.

Dessa feita, este estudo busca resposta para a seguinte questão: quais são os fatores que influenciam o uso da tecnologia de armazenamento em nuvem nos escritórios contábeis? Esta pesquisa se justifica ao apresentar uma nova perspectiva a respeito da temática, uma vez que estudos pregressos (Al-Saedi et al., 2020; Arfi et al., 2021; Smyth et al., 2021) analisaram a aceitação de tecnologias em ambientes distintos de setor contábil. Porém, conforme Merlugo et al. (2021), nos últimos tempos, o setor contábil tem presenciado avanços no que concerne à utilização de ferramentas de armazenamento em nuvem. Assim, a análise da adoção tecnológica nesse ambiente fornece novas explicações.

Espera-se que, como contribuição, este estudo apoie a gestão organizacional, a fim de aprimorar a rotina do setor contábil, maximizar a agilidade, o custo e a segurança do armazenamento de dados. Nessa direção, Chandra e Hartono (2018) depreendem que, ao armazenar os dados de forma eficaz, não há necessidade de transportar um disco rígido, pois consideram esse transporte de informações muito arriscado. Sustenta-se que o fluxo de informações e dados da contabilidade é possivelmente elevado; dessa forma, tudo que se relaciona com esse aspecto julga-se relevante.

Fundamentação teórica

Teoria Unificada de Aceitação e do Uso da Tecnologia

A Teoria Unificada de Aceitação e do Uso da Tecnologia (UTAUT 2) foi criada em 2012 pelos autores Venkatesh, Thong e Xu, e baseou-se na consolidação dos construtos de oito modelos os quais são tratados como aporte teórico para pesquisas direcionadas à aceitação de tecnologias de informação. Os modelos revisados e aproveitados em corroboração da criação da UTAUT 2 foram Teoria da Ação Racional (TRA), Modelo de Aceitação da Tecnologia (TAM), Teoria do Comportamento Planejado (TPB), Modelo Combinado de TAM e TPB, Modelo de Utilização de Computador (MPCU), Modelo Motivacional (MM), Teoria Cognitiva Social (SCT), Modelo de Aceitação de Tecnologia 2 (TAM2) e Teoria da Difusão da Inovação (IDT).

A TRA foi desenvolvida por Martin Fishbein em 1967 e, posteriormente, revisada e expandida com a colaboração de Icek Ajzen (1975) para explicar a relação entre atitudes e comportamentos dentro da ação humana. O TAM, introduzido por Fred Davis em 1989, explana comportamento humano no uso do computador. Davis (1989) propôs o TAM para elucidar as motivações que levam os usuários a aceitar ou rejeitar a tecnologia da informação. Em complemento da TRA, surge a TPB, de autoria de Ajzen (1991), com o intuito de proporcionar uma melhor estrutura conceitual do comportamento humano. A TPB tem como base a suposição de que os indivíduos optam por um determinado comportamento racional no ato da tomada de decisão, levando em consideração as prováveis implicações de suas ações (Ajzen, 1991).

O Modelo Combinado TAM e TPB foi evidenciado por Taylor e Todd (1991), que comparam empiricamente tais modelos com o objetivo de testar qual deles apresenta o melhor desempenho ao explicar a utilização de TI. A partir disso, criaram um terceiro modelo, fornecendo um modelo híbrido, cujo nome é C-TAM-TPB. Os autores verificaram que o poder preditivo pode variar conforme o propósito da utilização destes modelos, além de fornecer um entendimento mais amplo do comportamento dos indivíduos em relação a uso de TI.

O MPCU surgiu da Teoria do Comportamento Humano, quando Thompson et al. (1991) o adaptaram para prever a utilização de computadores pessoais. Os pressupostos desse modelo enfatizam que o uso de computadores é impactado pelos seguintes construtos: ajuste ao trabalho, complexidade do processo, consequências em longo prazo, afeto pelo uso da tecnologia, fatores sociais e, por fim, condições facilitadoras. Por conseguinte, surge o MM, que se utiliza das teorias motivacionais para explicar o comportamento dos indivíduos, tendo como base os construtos motivação intrínseca e extrínseca.

A Teoria Social Cognitiva, iniciada por Bandura (1986), originou-se da psicologia social, a qual, por sua vez, busca explicar como as pessoas adotam e decidem manter certos padrões de comportamento. A sua aplicação no entendimento do uso de tecnologia foi primeiramente aplicada por Compeau et al. (1999), que apresentaram os seguintes construtos básicos: resultado de expectativas de desempenho, autoeficácia com computador, resultado de expectativas com fatores pessoais.

Na sequência, Venkatesh e Davis (2000) propuseram a extensão da TAM para TAM 2, no qual acrescentaram aos construtos da TAM a variável influência social e os processos instrumentais cognitivos, sobre a variável “utilidade percebida” e “intenção de uso” (Venkatesh & Davis, 2000). A TAM 2 explicita e prevê como os indivíduos se comportam ao iniciar uma nova tarefa. Por fim, tem-se a IDT, inserida no contexto dos sistemas de informação por Rogers (2003) para entender o comportamento dos indivíduos na adoção de uma inovação.

Após a aplicação e a prática dos modelos referenciados anteriormente, Venkatesh et al. (2003) formularam a UTAUT. Conforme esses autores, essa teoria veio com o propósito de criar um modelo mais completo, acrescentando heranças dos modelos expostos anteriormente, cujo interesse é o de explicar o comportamento humano na aceitação da tecnologia, considerando os seguintes construtos: expectativa de desempenho, expectativa do esforço, condições facilitadoras e influência social.

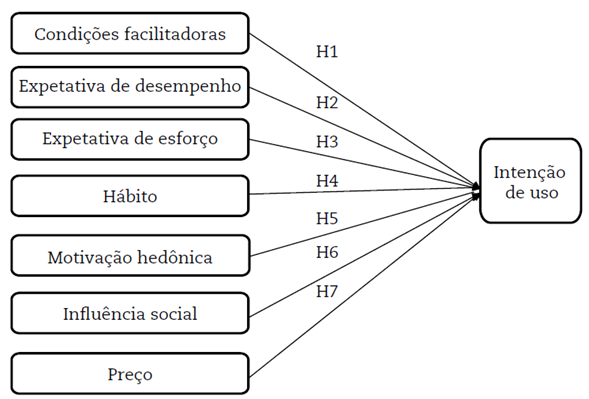

Posteriormente, Venkatesh et al. (2012) publicaram o modelo UTAUT 2, composto por sete construtos: expectativa de esforço, expectativa de desempenho, influência social, condições facilitadoras, motivação hedônica, preço e hábito. Para eles (2012), condições facilitadoras se referem ao grau em que o indivíduo acredita na existência de uma infraestrutura organizacional e técnica para suportar o uso do sistema. Ajzen (1991), Taylor e Tood (1995), Thompson et al. (1991) e Rogers (1995) defendem uma relação entre esse construto e a intenção de uso de tecnologias. Dessa forma, propõe-se a hipótese 1 (h1): “Condições facilitadoras impactam de forma positiva e significativa a intenção de uso de ferramentas de armazenamento em nuvem”.

A expectativa de desempenho se refere ao grau em que um indivíduo acredita que o uso do sistema pode ajudá-lo a atingir ganhos no resultado do trabalho (Venkatesh et al., 2012) e pode ser um preditor da intenção de uso de tecnologias (Venkatesh et. al., 2012; Nishi, 2017). Desse modo, propõe-se a hipótese 2 (h2): “Expectativa de desempenho impacta de forma positiva e significativa a intenção de uso de ferramentas de armazenamento em nuvem”.

A expectativa de esforço consiste no esforço requerido para a utilização de um sistema (Venkatesh et al., 2012) e pode ser um antecedente importante para prever a intenção de uso (Venkatesh et al., 2012; Nishi, 2017). Assim, propõe a hipótese 3 (h3): “Expectativa de esforço impacta de forma positiva e significativa a intenção de uso de ferramentas de armazenamento em nuvem”.

O hábito é entendido como o grau em que a aprendizagem do uso da tecnologia é desenvolvida, de forma automática ou gradativa, a fim de relacionar a preferência que é dada pelo uso da tecnologia (Venkatesh et al., 2012). No tocante à intenção de uso de tecnologias, Venkatesh et al. (2012), Duarte e Pinho (2019) e Martins et al. (2020) depreendem que o hábito tem efeitos diretos no uso de tecnologias. Dessa maneira, propõe-se a hipótese 4 (h4): “Hábito impacta de forma positiva e significativa a intenção de uso de ferramentas de armazenamento em nuvem”.

A influência social é entendida como o grau em que um indivíduo percebe que outras pessoas importantes acreditam que ele deve usar um sistema tecnológico e, conforme citado por Venkatesh et al. (2012) e Nishi (2017), este construto apresenta relações significativas com o uso de tecnologia. Em vista disso, apresenta-se a hipótese 5 (h5): “Influência Social impacta de forma positiva e significativa a intenção de uso de ferramentas de armazenamento em nuvem”.

Para Venkatesh et al. (2012), a motivação hedônica está relacionada com o grau em que um indivíduo acredita que o uso de uma tecnologia propicia um divertimento ou prazer. Conforme Venkatesh et al. (2012), Nishi (2017) e Duarte e Pinho (2019), a motivação hedônica pode propiciar o uso de tecnologias. Assim, propõe-se a sexta hipótese (h6): “Motivação hedônica impacta de forma positiva e significativa a intenção de uso de ferramentas de armazenamento em nuvem”.

O preço pode ser entendido como o valor que o consumidor está disponível a arcar pela utilização da tecnologia (Venkatesh et al., 2012). Na visão desse autor, o valor pago pela utilização de uma tecnologia tem efeitos significativos na sua adoção. Em vista disso, propõe-se a hipótese 7 (h7): “Preço influência de forma positiva e significativa a intenção de uso de ferramentas de armazenamento em nuvem”.

Após a descrição das hipóteses, a Figura 1 apresenta o modelo teórico a ser testado nesta pesquisa.

Ferramenta de armazenamento em nuvem

Conforme Zwirtes e Alves (2014), a difusão dos sistemas de informação impulsionou o desenvolvimento de vários softwares e ferramentas tecnológicas, que permitiram maior agilidade na prestação de serviços e melhoria na qualidade de informações. Corroborando, Merlugo et al. (2021), Fernandes et al. (2021) e Staats e Macedo (2021) depreendem que nos últimos anos, com a evolução tecnológica, os escritórios de contabilidade passaram por várias transformações digitais, com vista à implementação de novos softwares/ ferramentas tecnológicas. Entre as inovações tecnológicas adotadas pelos escritórios de contabilidade, tem-se as ferramentas de armamento em nuvem.

Armazenamento em nuvem é uma ferramenta utilizada para o arquivo de documentos em um provedor de internet e pode ser utilizada por uma comunidade heterogênea de destinatários finais. A ferramenta fornece serviços remotos como dados, software e computação de um usuário em uma rede (Kalaiprasath et al., 2017).

O tratamento dos dados na nuvem percorre por uma cadeia hierárquica de serviços complexos e dinâmicos, que, por sua vez, não existem em ambientes convencionais. A computação em nuvem está se expandindo rapidamente, sendo vista como serviço utilizado por muitos indivíduos e organizações internacionais, inclusive, existem questões políticas relacionadas à computação em nuvem (Kalaiprasath et al., 2017).

Assim, a computação em nuvem contribui para a facilidade ao acesso de dados, de forma que, independentemente do lugar em que o usuário estiver, é possível obter dados com agilidade. O desenvolvimento tecnológico da internet abrange consigo essa ferramenta que está em constante avanço. Todavia, os usuários podem sincronizar dados com qualquer dispositivo; assim, os dados são armazenados na nuvem, com segurança garantida pelo provedor de serviços (Chandra & Hartono, 2018). Como também podem controlar o acesso por conta própria e manter os dados confidenciais em relação ao provedor da nuvem e aos usuários mal-intencionados (Xue et al., 2018).

Em suma, os sistemas de armazenamento em nuvem devem armazenar dados no tipo de dispositivos mais apropriados e devem ter um modelo de suporte à decisão para determinar se devem alugar capacidade de um provedor de nuvem pública ou comprar dispositivos para obter o menor custo total (Gao et al., 2018). Um sistema de nuvem prático se concentra principalmente em desempenho e custo, quando o desempenho é suficiente para atender à demanda do cliente, a praticidade deve se concentrar na redução de custos (Gao et al., 2018).

Procedimentos metodológicos

A população desta pesquisa compreendeu 306 escritórios de contabilidade filiados a uma entidade representativa no estado do Rio Grande do Sul, Brasil. Para a coleta de dados, a pesquisa recorreu a um questionário, que foi disponibilizado aos endereços eletrônicos dos responsáveis pelos escritórios de contabilidade, por meio do sistema Google Form. Antes da aplicação do questionário, realizou-se um pré-teste com oito estudantes de pós-graduação em Contabilidade de uma universidade federal brasileira. As recomendações do pré-teste foram consideradas na adequação do questionário final.

Para a composição da amostra, a pesquisa obteve 33 questionários, respondidos pelos profissionais dos escritórios de contabilidade cadastrados na entidade supracitada, porém quatro deles responderam que não utilizavam nenhuma ferramenta de armazenamento em nuvem, por esse motivo foram excluídos da pesquisa, ficando a composição da amostra com 29 respondentes, o que representa aproximadamente 10% da população supracitada. O período da coleta de dados ocorreu entre 10 de julho e 27 de agosto de 2019.

O questionário final dividiu-se em três partes, a primeira com três questões, relacionadas com variáveis demográficas dos respondentes (sexo, idade, escolaridade). A segunda parte conteve quatro questões relacionadas às principais ferramentas de armazenamento em nuvem (Google Drive, OneDrive, Dropbox, Mega e iClould Drive). Por fim, a terceira parte com 28 questões referentes aos construtos adaptados do modelo de Nishi (2017).

O modelo de Nishi (2017) buscou reconstruir o UTAUT 2 de Venkatesh et al. (2012) para o contexto brasileiro, concentrando-se na aceitação de smartphones. Entretanto, para atender aos objetivos desta pesquisa foram realizados alguns ajustes ao questionário. O primeiro ajuste foi a troca de smartphones por ferramentas de armazenamento em nuvem. O segundo ajuste foi a alteração da variável dependente, de comportamento de uso para a intenção de uso. Essa mudança baseou-se na pesquisa de Almeida e Albertin (2014). Em consequência dessa alteração, os construtos “condições facilitadoras” e “hábito” passaram a influenciar a intenção de uso e não o comportamento de uso, conforme o modelo original.

Para a mensuração dos construtos, aplicaram-se escalas de sete pontos (1 - discordo totalmente, 2 - discordo em grande parte, 3 - discordo, 4 - neutro, 5 - concordo, 6 - concordo em grande parte e 7 - concordo totalmente), de modo a garantir a sustentação do modelo teórico da pesquisa constituído por condições facilitadoras, expectativa de desempenho, expectativa de esforço, influência social, motivação hedônica, preço e hábito.

Na análise dos dados, o estudo recorreu ao software SPSS 25 (Statistic Packpage Social Science) para a apresentação da estatística descritiva e ao software SmartPLS 3.0 (Smart Partial Least Square) para a modelagem de equações estruturais (MEE), detalhada pela estimação de mínimos quadrados parciais (Partial Least Squares - PLS). De acordo com Bido e Silva (2019), a técnica de MEE com estimação por PLS pode ser aplicada nas áreas das ciências sociais a fim de avaliar as relações de dependência ou interdependência entre construtos.

A efetivação do modelo ocorreu através da validade fatorial e variáveis latentes. O cálculo de significância foi obtido por meio da técnica de bootstrapping de estimação com 5000 subamostras, o que facilitou a estimação do p value das relações entre os construtos (Nitzl et al., 2016; Hair et al., 2009).

No tocante às limitações, o estudo destaca o tamanho da amostra reduzido, quando comparado com a pesquisa de Nishi (2017). Esse fato dificultou as discussões dos achados com outros estudos e impactou na exclusão das variáveis moderadoras (idade, sexo, experiência) sugeridas por Venkatesh et al. (2012). Apesar do exposto, Bido e Silva (2019) defendem que o MEE não somente pode obter resultados satisfatórios em casos de ausência de normalidade multivariada dos dados, como também pode ser viabilizado para amostras pequenas (menores que 100 casos), levando em conta a complexidade do modelo.

Análise e discussões dos resultados

Estatísticas descritivas

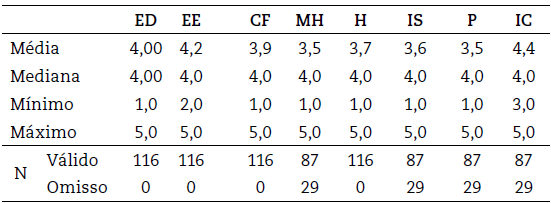

As estatísticas descritivas foram obtidas pelo software SPSS. As perguntas do questionário foram elaboradas concatenando-as ao seu respectivo construto de modo a facilitar a sua interpretação, como apresentado na Tabela 1.

Tabela 1 Estatística descritiva dos construtos

Nota: ED - expectativa de desempenho; EE - expectativa de esforço; CF - condições facilitadoras; MH - motivação hedônica; H - hábito; IS - influência social; P - preço; IU- intenção de uso.

Fonte: dados da pesquisa.

Na Tabela 1, verifica-se que os construtos de expectativa de desempenho (ED), expectativa de esforço (EE), condições facilitadoras (CF) e hábito (H) possuíam maior número de perguntas, o que fez com que tivessem mais observações em detrimento da motivação hedônica (MH), influência social (IS), preço (P) e intenção do uso (IU). Por sua vez, a IU apresentou uma média elevada quando comparada a outros construtos, o que significa que a maioria dos respondentes, por mais que não use com frequência as ferramentas de armazenamento em nuvem, concorda plenamente com a intenção de usar.

Com relação aos dados demográficos dos 29 respondentes, 65,52% foram do sexo masculino e 34,48% do sexo feminino, sendo 69,7% com idade acima dos 32 anos, na sua maioria, com o nível superior concluído, dos quais 60,6% pagam pela utilização do programa, e os demais o utilizam de forma gratuita.

Modelo de mensuração

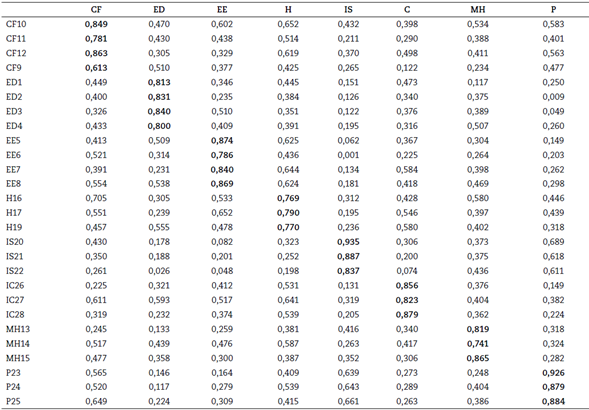

Segundo Hair et al. (2019), o primeiro passo antes de gerar o modelo estrutural para a MEE é a análise fatorial confirmatória, com o ajuste de modelo obtido pela validade estrutural convergente e descriminante. Considerando as cargas fatoriais dos indicadores, optou-se pela exclusão do indicador H18 por apresentar um nível de confiança inferior a 1,96, que é o mínimo recomendado por Hair et al. (2019). Na Tabela 2, faz-se a apresentação dos resultados da análise fatorial confirmatória dos dados.

Bido e Silva (2019) depreendem que a confiabilidade do modelo é auferida por meio do peso de cada indicador, o qual deve apresentar peso superior a 0,7, conforme expressa a Tabela 2. Nesta pesquisa, constatou-se que a maior parte dos indicadores mencionados anteriormente apresentou peso maior que 0,7, exceto a CF9 que apresentou um indicador de 0,61.

Contudo, Bido e Silva (2019) sustentam que a confiabilidade ainda pode ser validada em casos de existir pelo menos dois indicadores com um peso superior a 0,5. Desse modo, pode-se afirmar que os construtos ficaram em conformidade e as cargas fatoriais das variáveis latentes discriminaram de maneira satisfatória os construtos. Na Tabela 3, representam-se os resultados para validades e confiabilidade.

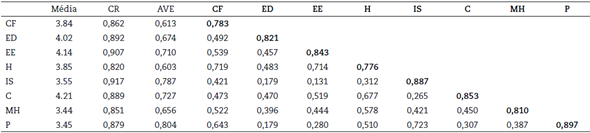

Tabela 3 Validades e confiabilidade

Nota: AVE - variância média explicada.

Fonte: dados da pesquisa.

A Tabela 3 demonstra a avaliação de confiabilidade de consistência interna e a validade convergente do modelo. Segundo Hair et al. (2019), a confiabilidade de consistência interna é utilizada para identificar a média que apura a confiabilidade e a robustez entre os construtos e deve apresentar o alfa de Cronbach igual ou superior a 0,7, o que se pode verificar na Tabela 3.

No que concerne à validade convergente, Hair et al. (2019) sustentam que esta é utilizada para identificar a correspondência de escala entre medidas, sendo recomendado que a AVE seja superior a 0,5. Os resultados obtidos demonstram que as variáveis latentes possuem escalas com consistência interna relevante, o que possibilita a análise estrutural. Após a verificação dos pressupostos, é apresentado na Tabela 4 o modelo estrutural.

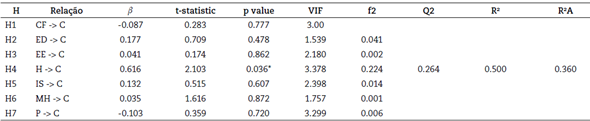

Tabela 4 Modelo estrutural

Nota: * significativo a 10%; ** significativo a 5%; *** significativo a 1%.

Fonte: dados da pesquisa.

Segundo Bido e Silva (2019) a análise da confiabilidade e a validação do modelo estrutural é obtida através do R² para as variáveis latentes e endógenas. Verificando o efeito direto e interações, o valor de R² = 0,500 identifica que o modelo é de qualidade, pois, no estudo original Venkatesh et al. (2012), o R² esteve entre 0,40 e 0,50.

A partir dos achados descritos na Tabela 4, levando em consideração um intervalo de confiança de 95% e níveis de significância de 0,05, somente a H4 foi confirmada. Assim, para efeitos desta pesquisa, apenas a variável “hábito” apresenta uma influência significativa na aceitação ou na rejeição da ferramenta de armazenamento em nuvem pelos escritórios de contabilidade.

Os resultados desta pesquisa corroboram com os de Venkatesh et al. (2012), Duarte e Pinho (2019), e Martins et al. (2020) que defenderam que o hábito tem efeitos diretos sobre a utilização de uma tecnologia, quando moderado por diferenças individuais como sexo, gênero e experiência. Os achados ainda confirmam os pressupostos de Fishbein e Ajzen (1975) e Nistor et al. (2019) que descreveram uma relação negativa entre a influência social e a intenção de uso. Igualmente, confirmaram-se os resultados de Davis (1989), que demonstraram influência negativa entre a expectativa de esforço e a intenção de desempenho.

As evidências também contrariaram alguns achados, como de Ajzen, (2008), Taylor e Tood (1995), Thompson et al. (1991) e Rogers (1995), que revelaram uma influência positiva entre as condições facilitadoras e a intenção de uso. Entretanto, Nishi (2017) salienta que as divergências e as convergências nos resultados de pesquisas que recorrerem a teoria de aceitação da tecnologia pode se dar pelas características de cada amostra.

De modo geral, os achados da pesquisa permitem inferir que, apesar de se obter significância em apenas um construto, a aplicação da UTAUT 2 nos escritórios de contabilidade possibilita identificar os fatores impulsionadores da adoção de ferramentas de armazenamento em nuvem nesse ambiente de trabalho. A não significância dos demais construtos se deve à limitação no tamanho da amostra. Dessa forma, se aplicável em uma amostra maior, as variáveis fomentadas pela UTATU 2 podem possivelmente demonstrar mais influência na intenção de uso da ferramenta de armazenamento em nuvem.

Considerações finais

Como corolário, o estudo buscou analisar os fatores podem vir a influenciar a intenção de uso da ferramenta de armazenamento em nuvem nos escritórios de contabilidade filiados a uma instituição representativa de seus interesses no estado do Rio Grande do Sul. Como base teórica, utilizou-se das pesquisas de Venkatesh et al. (2012), que estudaram a aceitação e o uso da tecnologia no contexto do consumidor chinês, e Nishi (2017), que adaptou o modelo original de Venkatesh et al. (2012) para o contexto do consumidor brasileiro.

Ademais, empregou-se o teste de sete hipóteses, das quais uma era significativa (H4), o que demonstrou que apenas a variável “hábito” impactou positivamente a intenção de uso da ferramenta supracitada. Estes achados corroboraram com os de Venkatesh et al. (2012), que evidenciaram relação positiva entre o hábito e o uso de uma tecnologia, quando moderado por algumas variáveis como sexo, gênero e experiência. Entretanto, os resultados também contrariam as evidências de alguns estudos clássicos como Ajzen, (2008), Taylor e Tood (1995), Thompson et al. (1991) e Rogers (1995), que apresentaram uma influência positiva das condições facilitadoras na intenção de uso.

Mediante os resultados desta pesquisa, espera-se uma contribuição para a comunidade científica na geração de subsídios que possam incentivar a aceitação do uso da ferramenta de armazenamento em nuvem nos escritórios de contabilidade; a inclusão dessa inovação permitiria a maximização de toda a rotina contábil. A limitação do estudo advém da não obtenção do número total de questionários enviados para a população escolhida, o que levou a pesquisar somente a amostra alcançada. Outro aspecto a ser considerado refere-se à impossibilidade de generalização dos resultados em outras amostras.

Para futuras pesquisas, deixa-se como sugestão a aplicação de um estudo com uma amostra maior. Ainda, tendo em vista o momento atual, marcado pela pandemia ocasionada pela covid-19, em que vários escritórios de contabilidade desenvolveram atividades no modelo híbrido, sugere-se que estudos futuros analisem a adoção de outras tecnologias, por exemplo, big data, inteligência artificial, data analytics, robôs para rotina e blockchain1.