Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Las organizaciones han ido tomando un papel muy importante en la sociedad, por su participación en la creación de valor y activación en mercados financieros, su rol en las áreas de impuestos y empleos y en la generación y distribución de bienes y servicios, entre otros factores. Por lo mismo, cada día es más imprescindible que se transparente y divulgue la información que se maneja respecto a su gobierno corporativo, sus proveedores, clientes, trabajadores, entre otros, de forma voluntaria, lo que debiera realizarse de manera continua, más aún si se trata de empresas cotizadas (Iosco, 2002). Actualmente, la sociedad ha considerado de vital importancia la responsabilidad social empresarial (RSE) de las organizaciones, por lo tanto, los equipos de gobernanza han tenido que trabajar en actividades para una transparencia corporativa valorada por la sociedad (Tejedo- Romero et al., 2017), y le han dado relevancia a la RSE y al gobierno corporativo (Torres-Cano & Correa-Mejía, 2021). A partir de lo anterior las personas enfrentan a las empresas en cuestión y es por ello que las organizaciones, con el pasar de los años, han decidido ser transparentes y divulgar información respecto a lo que hacen o dejan de hacer, con el fin de ser bien valoradas por el entorno en que se desarrollan y atraer clientes.

La importancia que se ha dado al capital humano como parte de la información que se divulga desde las organizaciones es alta y con el tiempo se ha acuñado la expresión “desarrollo humano sustentable” (Rendón, 2007) que se refiere a la calidad de vida de las personas en una organización, que junto a estándares como el Global Reporting Initiative (GRI) y el Pacto Global de la Organización de las Naciones Unidas (ONU), entre otras, han demostrado la importancia que tiene la divulgación de información del capital humano por parte de las empresas, generalmente a través de reportes de sustentabilidad, instrumento relevante para la sociedad (Rabasedas et al., 2016).

A partir de lo anterior surge la inquietud por conocer el nivel de divulgación de las organizaciones, donde el capital humano es esencial. Por lo tanto, este trabajo busca analizar una serie de elementos establecidos por las empresas devaluadas respecto al concepto “capital humano”, para medir el nivel de divulgación y comprender las razones que estarían motivando a las organizaciones a ser más transparentes en este sentido.

El Mercado Integrado Latinoamericano (MILA), en el que participan las bolsas de valores de Chile, Colombia, México y Perú, por su relevancia para la región latinoamericana y proyección mundial, es objeto de estudio en materias relacionadas con su transparencia, como lo destacan Zamarra et al. (2021), en la relación del informe del auditor y las revelaciones financieras (Varela, 2018), en las revelaciones en la web y acerca de las informaciones vinculadas a responsabilidad social corporativa en redes sociales (Suárez-Rico et al., 2019). Este trabajo se ha propuesto como objetivo analizar el nivel de divulgación informativa del capital humano en los reportes de sustentabilidad de las empresas líderes del retail latinoamericano, identificando las características en común que tienen las organizaciones del mismo nivel de divulgación.

El estudio se organiza en adelante con una serie de referencias teóricas, que incluye una revisión de literatura. Luego se presenta el diseño de la investigación, sus métodos y muestra, para dar paso a los resultados de la investigación y las conclusiones del estudio.

Marco referencial

La divulgación de contenidos de carácter sustentable, especialmente en materias sociales y ambientales, ha adquirido importancia en los últimos años en medios de difusión de las distintas organizaciones, es por ello que distintos organismos internacionales han establecido estándares en esta área (como el GRI, los Objetivos para el Desarrollo Sostenible (ODS) de la ONU y el nuevo Consejo de Normas Internacionales de Sostenibilidad (ISSB) de la Fundación de Estándares Internacionales de Reportes Financieros (IFRS), entre otros). Distintos autores han apuntado a la relevancia de la divulgación de información de las organizaciones enfocándose en la caracterización y el análisis de contenidos que entregan las organizaciones (Olea, 2005; Parra & Morales, 2020), con la finalidad de fortalecer su reputación corporativa con los medios con los que cuentan (De Quevedo et al., 2005; Pache-Durán & Nevado-Gil, 2020). Sumado a lo anterior, la demanda de inversores y partes interesadas por una mayor divulgación sobre lo ambiental, social y de gobernanza está aumentando rápidamente pues los reguladores de los mercados impulsan un mayor diálogo y observancia en torno a los informes de sostenibilidad, lo que ha llevado a que las empresas innoven en pro de una mejor transparencia, gobernabilidad y sostenibilidad (EY, 2017).

En un mundo cada vez más globalizado y en busca activa de la transparencia corporativa, es cada vez más importante que las organizaciones entreguen voluntariamente información necesaria para los grupos de interés. Con esta idea, Torre (2005) y García & García (2008) se enfocan en la vitalidad de los instrumentos de divulgación de contenidos para ellos, como para la toma de decisiones bajo la lógica de la teoría de agencia, quienes al igual que Leftwich et al. (1981) señalan que la revelación voluntaria sería un mecanismo de contención del conflicto de intereses entre los accionistas y la dirección de la empresa. Por lo mismo, las memorias y los reportes anuales son cada día más divulgados mediante plataformas digitales como internet (Adams & Frost, 2006; Rabasedas et al., 2016).

Los reportes de sostenibilidad se han ido consolidando en la práctica del reporte corporativo y se enfocan principalmente en información de carácter social y ambiental (Aranguren, 2016; Correa et al., 2018; Pache-Durán & Nevado- Gil, 2020; Rabasedas et al., 2016), en temas empresariales vinculantes a los ODS (Morales et al., 2022) y las memorias o reportes anuales que se enfocan en la administración y gestión financiera de la organización (Craven & Marston, 1999; Olea, 2005). En ellos se concentra una gran cantidad de información que las organizaciones desean dar a conocer a sus stakeholders, con la finalidad de mejorar su reputación corporativa (De Quevedo et al., 2005). La información específicamente relacionada con los colaboradores se enmarca en el GRI, que de manera independiente establece criterios para la elaboración de reportes de sostenibilidad. Durante los últimos años, varios autores se han centrado en el estudio de caso con enfoque al capital humano como Meza (2017), Salazar et al. (2017) y Álvarez et al. (2020). Otros estudian el GRI con énfasis en el desarrollo del capital humano bajo la idea del desarrollo humano sostenible (Rendón, 2007), que implica que el ser humano se posiciona en el centro del proceso de desarrollo y que las actividades que se realizan en la actualidad no vayan en la reducción de oportunidades de las siguientes generaciones.

Dentro de las variables que considera para el caso del GRI se tiene como eje principal la igualdad y la equidad de los colaboradores dentro de la organización (Álvarez et al., 2020), la salud laboral tanto física, mental y social, la prevención y mitigación de riesgos, la vida laboral y la formación laboral de los mismos colaboradores. Sobre lo anterior tiene una gran relevancia la participación del gobierno corporativo, en su calidad de mejorar la compañía, su crecimiento y la transparencia (Arcos & Cerón, 2020; Guevara et al., 2019), es por ello que los estudios mencionados se enfocan en la eficiencia del gobierno corporativo en su rol divulgativo de información por los distintos medios existentes. Además, está el enfoque del compromiso organizacional sobre cómo influye este en la reputación corporativa (García & Flores, 2017). En general, la línea de investigación con enfoque latinoamericano no es tan nueva, aunque son menos los trabajos en análisis de contenidos en web de empresas latinas como en Morales (2012) y con enfoque en capital humano sostenible hay un amplio campo para explorar.

Metodología de investigación

El estudio de base empírica es de carácter exploratorio-correlacional y no experimental y pretende observar el tipo de información revelada en la muestra de empresas en los periodos 2019 y 2018 de forma comparativa para conocer y caracterizar la divulgación de información según variables que nos permiten encontrar relaciones entre sí. El estudio se desarrolló mediante el análisis de contenido, porque se basó en información existente en las páginas web de las empresas en estudio y los informes disponibles allí.

La recolección de datos se efectuó según lo que informan las empresas en sus reportes de sostenibilidad a partir de una lista de chequeo. Previamente, se realizó un estudio de campo con una parte de la muestra y se concluyó que la mayor cantidad de información referida al capital humano por empresas del retail latinoamericano se encontraban contenidas en los reportes de sostenibilidad divulgados en sus páginas web.

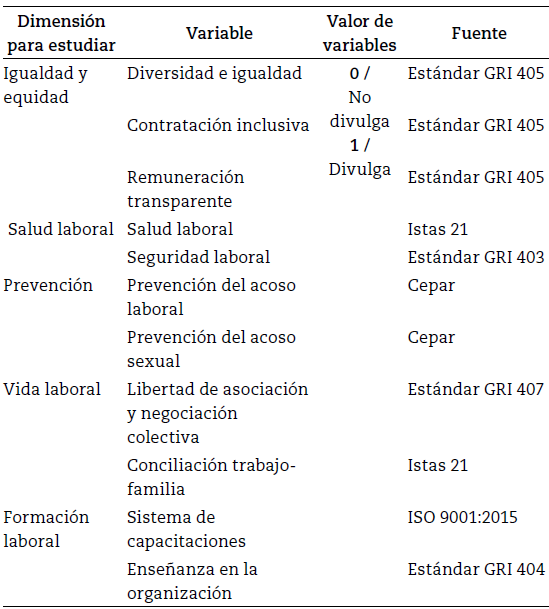

Se elaboró un instrumento basado en principios del desarrollo humano sostenible que plantean organismos internacionales de esta índole. Es por ello, que se toman organismos como el Pacto Global, la ONU, el GRI, entre otros. Para resumirlo, se presenta la lista de chequeo con 31 ítems que clasifican la información (variables) en cinco grandes áreas de relevancia sobre el capital humano, que se observa en la tabla 1.

A partir de los antecedentes, se calculará el nivel de divulgación por organización a través de un promedio simple, como se detalla a continuación (ecuación 1):

Donde div corresponde al nivel de divulgación, v1 a la variable de diversidad e igualdad, v2 a salud laboral, v3 a prevención, v4 a vida laboral y v5 a formación laboral.

Cabe señalar que Gómez & García (2009) demostró que el nivel de revelación de contenido en países latinos era bajo y que entre México, Chile y Colombia no existían diferencias significativas en sus niveles de divulgación. Por lo tanto, hay indicios que permiten esperar que las organizaciones pertenecientes a la muestra no tendrán diferencias significativas en su nivel de divulgación.

H1: no existen diferencias significativas entre el nivel de divulgación sobre el desarrollo humano sostenible entre las empresas latinas.

Otros autores afirman que existe una relación positiva entre el tamaño de la empresa medido en cantidad de trabajadores y según el valor de la compañía en un estudio con 206 empresas del Reino Unido (Craven & Marston, 1999), también en empresas del Reino Unido, Estados Unidos, Alemania, Francia y Holanda (Meek et al., 1995), en compañías de Europa del Este (Bonsón & Escobar, 2006), en compañías del mercado continuo de Croacia (Pervan, 2006), en una muestra del FTSE-350 de Londres (Goreti & Costa, 2011), en Malasia y Singapur (Iqbal, 2005) y en compañías cotizadas de Qatar, Omán y Bahréin (Mohamed & Basuony, 2014). Se encontró una diferencia significativa y una relación positiva de contenidos divulgados entre las empresas de mayor tamaño en esos estudios.

H2: las empresas líderes del retail latinoamericano de mayor tamaño según cantidad de trabajadores divulgan mayor contenido referido al talento humano que las de menor tamaño.

Estudios como el de Huse & Solberg (2006) hacen referencia a que los directorios con una alta participación femenina tienden a tener una mayor calidad de comunicación del consejo, lo cual desencadena una entrega de información acertada a los inversionistas. Debido a esto se espera que la alta participación femenina en el directorio sea directamente proporcional a la transparencia del gobierno corporativo.

H3: las empresas con directorios con mayor composición femenina son significativamente diferentes en los niveles de divulgación de recursos humanos que las empresas con directorios masculinizados.

La muestra de compañías seleccionadas para este estudio se hizo a partir de la relevancia en cada país siguiendo sus principales índices bursátiles del Mercado Integrado Latinoamericano (MILA), que incluye la bolsa chilena (S&P IPSA-30), de la que se seleccionaron Cencosud Retail S. A., Ripley y Falabella; la bolsa colombiana (Colcap) con las compañías Sodimac Colombia y Almacenes Éxito; la bolsa mexicana (S&P/BMV IPC) con Walmart México, Femsa y Comercial Chedraui S. A., y por último la bolsa peruana (S&P/BVL) con las compañías Alicorp S. A. e Inretail Perú Corp. Por lo tanto, el estudio queda conformado por 10 empresas.

Resultados

Tras la aplicación de la lista de chequeo y la recolección de datos sobre los reportes de sostenibilidad y reportes anuales de los años 2018 y 2019, se pudo determinar que hubo un gran aumento en la información divulgada con respecto al capital humano dentro de las organizaciones, siendo el 2018 un 60.32% de las variables evaluadas cumplidas, y un 65.16% del mismo instrumento el 2019. Cabe señalar que, dentro de los países de la muestra, el que más aumentó la cantidad de información divulgada con respecto al capital humano, desde el año 2018 al 2019 fue Colombia, con una variación + 8.06%.

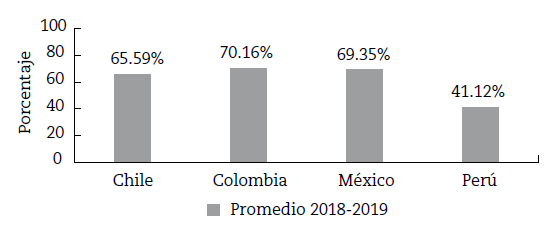

Tal como muestra la Figura 1, podemos observar que en países como Colombia (70.16%), México (69.35%) y Chile (65.59%), se tiene un mayor porcentaje de divulgación, porque son países con una cultura demandante de información, donde las organizaciones más que la voluntad de divulgar contenidos, tienen la obligación de hacerlo, totalmente lo contrario que ocurre en Perú, donde el promedio de divulgación de contenido relacionado con el capital humano solo alcanza un 41.12% como promedio.

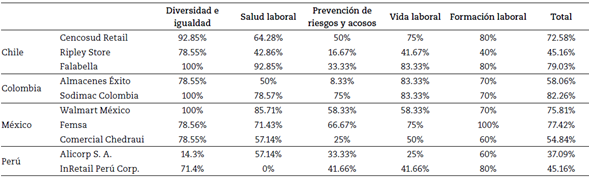

También se evidencia que existen algunas organizaciones que están más adelantadas que otras en temas relacionados con sus trabajadores, independiente del país donde se encuentren. Entre las organizaciones con un mejor porcentaje de cumplimiento del instrumento hay dos, por un lado, Falabella, empresa chilena en la que el promedio de los dos años de estudio obtuvo un 79.03% de cumplimiento, destacándose las dimensiones de igualdad y equidad, y obteniendo el cumplimiento total de las preguntas; en la dimensión de salud laboral fue la única empresa del estudio en obtener logros el 2018. En el mismo sentido, está la organización Sodimac Colombia, que tuvo un buen comportamiento respecto a la aplicación de la lista de chequeo, con un promedio de divulgación del 82.26% de cumplimiento.

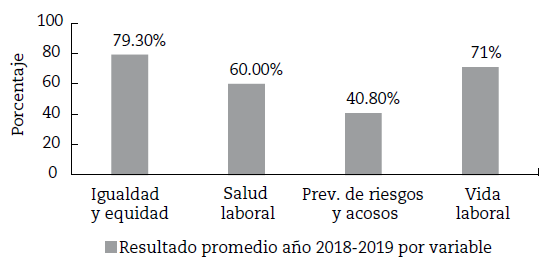

Una comparación de los resultados por país de cada una de las dimensiones se representa en la Figura 2.

Por otra parte, también hay países que entre los dos años estudiados promedian menos del 50% de cumplimiento del instrumento, como las dos empresas peruanas Inretail Perú Corp., con un promedio de los dos periodos cercano al 45.16%, Alicorp S. A. con un promedio del 40.32% y la empresa chilena Ripley con un 45.16%.

Podemos observar que la dimensión más divulgada por las organizaciones comprendidas en la muestra son la igualdad y equidad, con un promedio del 79.3% de cumplimiento, tomando sus siete preguntas declaradas y con una variación porcentual de un + 1.49% del 2018 con respecto al 2019. Entre las preguntas con mayor evaluación positiva en esta dimensión destaca la pregunta asociada a la declaración de la empresa de la igualdad de derechos de todos sus trabajadores dentro de la organización, que se cumple en un 100% en los dos periodos de tiempo. Y la dimensión con menor divulgación corresponde a prevención de riesgos y acosos, teniendo tan solo un 40.8% de sus preguntas favorables.

Análisis por país y empresa

A partir de los resultados de la aplicación del instrumento en las empresas de Chile, se observan varias diferencias en el holding Cencosud de información relacionada con el capital humano dentro de la organización en la comparación de años. Su promedio de cumplimiento el 2018 alcanzó el 74.19% y el 2019 un 70.97%, obteniendo un promedio del 72.58% de cumplimiento, porcentaje superior a la media de la muestra, que se diferencia de las demás organizaciones en su claro compromiso con la igualdad y la equidad dentro de la organización, con enfoques en la contratación inclusiva, estadísticas relacionadas con la diferenciación de personas dentro de la empresa, entre otros indicadores respondidos satisfactoriamente en esta dimensión.

Al observar los temas relacionados con el capital humano, en el grupo Ripley, controlado por la familia Calderón, observamos que en su reporte anual del 2018 y 2019 no tuvo un buen comportamiento con respecto a estas temáticas, pues obtuvo un promedio de divulgación de un 45.16%, muy por debajo de la media de la muestra y claramente divulgando menos de la mitad del formulario aplicado. Además, presenta un enfoque importante por la igualdad y la equidad dentro de su organización, donde se notaron cambios de un año al otro, guiados por la divulgación de parámetros relacionados con la remuneración equitativa de género. En cuanto a las demás dimensiones evaluadas, se observa que solo la llamada vida laboral superó la línea del 50% de divulgación en el 2019, motivada por la conciliación entre la vida laboral y la familiar, mientras las demás se encuentran muy por debajo de la media de la muestra.

En la Tabla 2 se puede ver el detalle de las mediciones realizadas.

En cuanto a Falabella, se puede observar un alto nivel de cumplimiento del instrumento de medición, promediando entre el año 2018 y 2019 un 79.03% de cumplimiento, + 16.29% sobre la media de la muestra. En igualdad y equidad se observa un cumplimiento perfecto, en los dos años, de todas las preguntas contenidas en la dimensión, desde aquellas relacionadas con la diversidad y la inclusión de personas en situación de discapacidad, siendo una de las pocas empresas en alcanzar el 100% en la dimensión. En la dimensión de prevención de riesgos y acosos se observa una carencia importante en los dos años evaluados, impulsada por la no divulgación de la prevención y de acosos tanto sexuales como laborales.

En Colombia, el Grupo Éxito, por su lado, si bien tiene un buen comportamiento de divulgación de contenidos con respecto al capital humano, alcanza un porcentaje promedio cercano al 58.06%, es decir, -4.68% por debajo de la media de la muestra. La divulgación de contenidos que tienen relación con la igualdad y la equidad dentro de la organización, han mejorado el último año la información relacionada con la remuneración transparente y el compromiso con la vida laboral de sus colaboradores. Con respecto a las temáticas menos desarrolladas estas se encuentran igual que las demás organizaciones de la muestra, con la dimensión prevención de riesgos y acosos dentro de la empresa, teniendo el 2018 un 0% de cumplimiento con la dimensión y el 2019 un 16.67% mejorando la difusión de asuntos relativos a los impactos negativos en la salud. El caso de Sodimac Colombia es uno de los mejores evaluados con la lista de chequeo, en todas sus dimensiones, y está muy por encima de la media de la muestra y alcanza un promedio en los dos periodos del 82.26% de divulgación. Se observa que, al igual que un par de organizaciones, alcanzó un 100% de divulgación en ambos años en la dimensión de igualdad y equidad.

Para el caso de México, Walmart se posiciona por encima de la media de la muestra alcanzando en promedio de los dos periodos evaluados el 75.81% de cumplimiento. En una comparación transversal de los informes de responsabilidad social de la organización se observa que fueron tres dimensiones las que mostraron una mejora en la cantidad de información divulgada con respecto al año anterior, una de ellas es la dimensión de prevención de riesgos y acosos, que tuvo una variación positiva del + 16.67% con respecto al año anterior, mostrando avances en prevención de acosos de tipo laboral dentro de la organización. Mientras que Femsa, una empresa bien posicionada en el ranking elaborado a partir de la aplicación de la lista de chequeo de divulgación de contenidos de manera voluntaria alusiva al capital humano, alcanzó un promedio en los dos años evaluados del 77.42%, muy por encima de la media de la muestra. A diferencia de otras organizaciones contenidas en la muestra, esta organización tiene su fuerte de divulgación en los contenidos de la dimensión de formación laboral, y obtiene un 100% de cumplimiento del cuestionario en los dos años evaluados. En las demás dimensiones se evidencia que el reporte de sostenibilidad de la organización controladora de las tiendas OXXO fue más acotada en el 2019.

Por su parte, el Grupo Comercial Chedraui S. A., empresa mexicana contenida en la muestra, demostró un nivel de cumplimiento cercano al 54.85%, por debajo de la media de la muestra y debajo de la media del país en que se encuentra. De igual manera, se observa un avance en la cantidad de información divulgada por la organización desde el 2018 (48.39%) hasta el 2019 (61.29%).

En el caso de las empresas peruanas vemos en Alicorp S. A. que su nivel de divulgación de información relacionada con el capital humano es muy deficiente y se encuentra en el último lugar del ranking elaborado a partir de la aplicación de la lista de chequeo, con un promedio de cumplimiento del 37.09% en los dos periodos evaluados. A diferencia de las demás organizaciones, Alicorp S. A. tiene un bajo nivel de cumplimiento en la variable de igualdad y equidad, el cual promedia un 14.3% en los dos años evaluados, presentando información relacionada con la visión de igualdad de condiciones dentro de la organización y dejando al debe las otras variables evaluadas. Inretail Perú Corp. obtuvo un promedio de divulgación de contenidos del 45.16%, muy por debajo de la media de la muestra y por debajo del 50% de cumplimiento del cuestionario. En su reporte anual, la organización no incluye información alusiva a la salud laboral de sus trabajadores en ninguno de sus dos periodos, dejando de lado información sobre la salud mental, física y social de los colaboradores.

Estos resultados dejan ver la baja cantidad y calidad de información divulgada alusiva a la prevención de acoso laboral y sexual, la elevada importancia que les dan las organizaciones a capítulos alusivos a la igualdad, dato que muchos de los autores mencionados no destacaban en la revisión de reportes de sostenibilidad o reportes anuales de las organizaciones estudiadas y que en empresas de retail latinoamericanas pertenecientes al MILA, sí tienen importancia. Por otro lado, cabe destacar los datos alusivos al capital humano dentro de los medios de divulgación de las compañías, lo que se evidencia a partir de la literatura que pronosticaba un claro aumento de divulgación de estos contenidos por parte de la empresa, mejorando su reputación corporativa y la percepción de sus stakeholders sobre la manera de gobernanza que tienen cada una de ellas.

Contraste de las hipótesis

En la elaboración de la investigación se planteó la idea de validar tres hipótesis, que tenían directa relación con las temáticas que se estaban abordando en la investigación, por lo tanto, una vez aplicado el cuestionario y analizados los datos obtenidos después de la aplicación, es prudente verificar las hipótesis planteadas con anterioridad.

Hipótesis 1: no existen diferencias significativas entre el nivel de divulgación sobre el desarrollo humano sostenible entre las empresas latinas.

Al aplicar el método no paramétrico Kruskal-Wallis se obtienen los siguientes resultados que se presentan en la Tabla 3.

El test presenta un valor chi 2 =4.582; v −p>0.1, se acepta la hipótesis planteada inicialmente, por lo tanto, no existen diferencias estadísticamente significativas entre los países latinoamericanos contenidos en la muestra en el nivel de divulgación de contenidos referidos al capital humano en sus reportes de sostenibilidad o reportes anuales, tal como lo mencionaba Gómez & García (2009), que reflejaba la cantidad de información social divulgada por empresas que operan en los mismos países. Estos resultados tienen una directa relación con los obtenidos por diversos autores mencionados: Barroso (2008), Calderón & Mousalli (2012) y Aranguren (2016), que hacían alusión a la creciente importancia que le estaban dando las empresas a la reputación corporativa de las organizaciones, esto por medio de la comunicación que emplean con cada uno de sus grupos de interés. A partir de ello se puede enlazar también con los resultados obtenidos en esta investigación, ya que demuestra que las organizaciones latinoamericanas están yendo en la misma dirección de preocupación del capital humano, con el fin de prestar mejores oportunidades y puestos de trabajos que estén en directa relación con los lineamientos de un desarrollo humano sostenible.

Hipótesis 2: las empresas líderes del retail latinoamericano de mayor tamaño según cantidad de trabajadores divulgan mayor contenido referido al talento humano que las de menor tamaño.

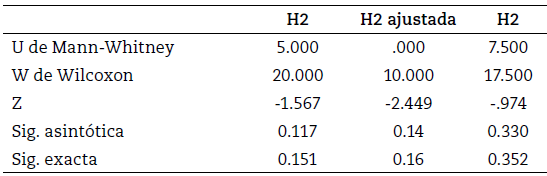

En este caso aplicamos la prueba no paramétrica de la U de Mann-Whitney, para lo cual agrupamos a las empresas en dos grupos formados a partir del número de trabajadores, dejando uno con las de mayor cantidad de trabajadores (Almacenes Éxito 50 000, Cencosud Retail 113 000, Falabella 114 163, Femsa 215 163 y Walmart Mex 236 450) y las de menor cantidad de trabajadores (Alicorp S. A., 7600, Sodimac Col. 8864, Ripley 14 702 y Inretail Perú Corp. 36 899). Véase la Tabla 4 con los estadísticos.

Tabla 4 Estadísticos de prueba de la U de Mann-Whitney por tamaño según número de trabajadores

Fuente: elaboración propia.

Existe una significancia del 11.7% el cual nos recomienda rechazar la hipótesis planteada inicialmente, pero al revisar los datos mediante un gráfico de dispersión, se observan puntos atípicos que podrían distorsionar el resultado de la muestra.

En este caso, de manera conveniente, eliminaremos el dato de la muestra que provoca la distorsión del test que aquí es Sodimac Colombia, con un porcentaje de divulgación del 82.26% porque obtiene un alto nivel de divulgación, de hecho, en el primer lugar de la lista, pero con pocos trabajadores. Al volver a aplicar el test no paramétrico se obtienen los resultados presentados en la Tabla 4 como H2 ajustada. Por lo tanto, al tener un v - p > 0.1 se entiende que se acepta la hipótesis, por ende, sí existen diferencias significativas de divulgación de contenidos, entre el primer y segundo grupo. Entonces, estamos en condiciones de afirmar que el tamaño en la manera como se ha medido sí influye en el nivel de divulgación de información relacionada con el capital humano, ya que el promedio de divulgación del grupo de empresas de menor tamaño es 52.9% de cumplimiento del cuestionario, mientras que el promedio de divulgación de empresas de mayor tamaño es de 72.5% de contenido. Estos resultados son similares a los que obtuvieron Craven & Marston (1999), Bonsón & Escobar (2006) y Goreti & Costa (2011).

Hipótesis 3: las empresas con directorios con mayor composición femenina son significativamente diferentes en los niveles de divulgación de RR. HH. que las empresas con directorios masculinizados.

Para esta hipótesis, las empresas de la muestra se dividieron en dos grupos, uno con la mayor cantidad de mujeres dentro de su directorio (Ripley 20%, Com. Chedraui 20%, Falabella 22.2%, Almacenes Éxito 26.6% y Walmart México 27.27%) y el grupo con la menor cantidad (Sodimac Col 0%, Femsa 0%, Inretail Perú Corp. 6.25%, Cencosud Retail 12.5% y Alicorp S. A. 18.18%).

A partir de la prueba U de Mann Whitney se podrá determinar si rechazamos la hipótesis nula planteada. Se obtiene un v- p < 0.1, por lo tanto, se rechaza la hipótesis formulada, y la cantidad de mujeres dentro del directorio de las organizaciones no influye en el nivel de divulgación que obtengan estas en aspectos sobre el capital humano, a través de su reporte de sostenibilidad o reporte anual.

Tal como lo pudo contrarrestar Vittini (2008) en su estudio de empresas chilenas, estas últimas están en deuda con la idea de la paridad de género dentro de las organizaciones y más en la composición del directorio, el cual se pudo evidenciar en la muestra de esta investigación, en la que ninguna de las organizaciones superó el 50% de composición femenina, incluso hay organizaciones donde la cantidad de mujeres era igual a cero. Estos resultados van en la línea de lo que observaron Torres-Cano & Correa-Mejía (2021) acerca de que en los mercados latinoamericanos hay poca participación de la mujer en los consejos, por lo cual es importante que las organizaciones presenten más oportunidades de participación en las juntas directivas para las mujeres, para que estas puedan aportar a la generación de valor empresarial desde las posiciones de poder y la transparencia informativa en temas sociales y de recursos humanos.

Conclusiones

En la nueva era digital en la que el mundo se desenvuelve, se ha vuelto de vital importancia la comunicación entre los actores que viven en ella, es por eso que las organizaciones, como partícipes de este cambio de era, se han adaptado a los medios de comunicaciones existentes, para entregar de alguna manera información que tenga relevancia para grupos de interés o para la sociedad en general.

La investigación logró su objetivo de elaborar un ranking de empresas que va desde aquella que menos divulga información alusiva al capital humano hasta la que más divulga contenido. Se encontró la importancia que le están dando las organizaciones a la información de carácter transparente, inclusivo y equitativo de género. Se observó poco compromiso de las organizaciones de todos los países con los protocolos o conductos regulares de los eventuales acosos, tanto laborales como sexuales, escaso acompañamiento a los colaboradores que estén en proceso de jubilación y de su reinserción en la sociedad. Sin embargo, se valora el papel primordial de las capacitaciones dentro de las organizaciones.

En la investigación también se planteó un conjunto de hipótesis que permitieron saber cuál era la relación que tenían ciertos aspectos organizacionales con el nivel de divulgación presentado por cada una de ellas. En este caso, se determinó que el tamaño de la organización sí es un determinante del nivel de divulgación de las empresas y que la cantidad de mujeres dentro del directorio, en este caso, no es determinante del contenido divulgado por cada una de ellas.

Cabe señalar que dentro de las limitaciones que tuvo esta investigación está la longitud de los datos estudiados, ya que no todas las organizaciones tenían reportes de sostenibilidad o reportes anuales disponibles en sus páginas web de años anteriores al 2018. En futuros estudios se podría incluir una ampliación de la muestra a más sectores para aumentar los datos de análisis1 2.