Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

Colombia comparte frontera con Panamá, además de la idiosincrasia propia de los pueblos del Caribe. A partir del establecimiento de un gobierno dictatorial se abrieron las puertas para que los dineros procedentes de actividades ilícitas tuvieran refugio en ese territorio sin implicaciones legales o impositivas, lo cual fue aprovechado no solo por los nacionales colombianos, sino también por todos aquellos que veían en Panamá un lugar apto para invertir y esconder grandes capitales. Dado lo anterior, muchos países y organizaciones califican a Panamá como paraíso fiscal y presionan permanentemente para que informe de las actividades económicas, comerciales y financieras de los extranjeros en su territorio. Es el caso de Colombia que ahora, desde el 2014, presiona constantemente para que se firme un tratado tributario que dé luces sobre los negocios y capitales pertenecientes a sus nacionales en esa jurisdicción.

Las pretensiones colombianas se derivan de supuestos relacionados con la ocultación de información y de capitales propiedad de sus nacionales que van en detrimento de las rentas públicas, puesto que los poseedores de los activos en Panamá no cumplen con la Constitución Política de Colombia (1991), que es contribuir al financiamiento de los gastos e inversiones dentro de conceptos de justicia y equidad del país suramericano. La lucha colombiana por lograr un convenio tributario con Panamá se ha desarrollado en distintos escenarios, incluyendo acciones que han puesto en peligro las relaciones diplomáticas, pero que, con promesas de una parte y amenazas de la otra, se sigue el camino esperanzador que lleve a la firma del tan anunciado tratado.

Panamá es todavía un país atractivo para los inversionistas extranjeros, pero cada vez más se cierra el cerco que le han tendido diferentes organizaciones internacionales, como la Organización para la Cooperación y el Desarrollo Económico (OCDE) y el Grupo de Acción Financiera Internacional (GAFI). La OCDE ha venido presionando implacablemente a Panamá para que firme convenios de información tributaria con sus miembros, so pena de aislarlo del resto del mundo dándole el calificativo de paraíso fiscal; mientras que, de acuerdo con lo publicado por Jiménez (2022), el GAFI lo mantiene en una lista gris, con un plan de mejoramiento y bajo estricta vigilancia. Consecuentes con lo anterior, el propósito de este trabajo es hacer una trazabilidad del recorrido y los resultados que hasta ahora se han obtenido en la pretensión colombiana de la firma de un tratado tributario con la República de Panamá, con visualización de beneficios impositivos medibles en el corto plazo. El estudio es cualitativo, normativo y bibliográfico, descriptivo y explicativo; la información se obtiene de investigaciones previas relacionadas y del análisis de leyes y normas y procedimientos compiladas en los estatutos tributarios de los países referenciados, además del seguimiento sistemático de las negociaciones entre los dos países.

Panamá, un paraíso en Centroamérica bajo presión de la OCDE

El auge de Panamá como destino turístico y comercial aumenta cada día. Debido a su geografía, se puede pasar en menos de dos horas por vía terrestre, de Ciudad de Panamá en el Océano Pacífico a Colón, ciudad que se encuentra en el Océano Atlántico; por tal motivo, el Gobierno panameño lanzó en el 2016 una campaña publicitaria denominada Paraíso sin papeles, en la que se muestra el potencial turístico del país y que, como lo conceptúan Luna y Sánchez (2009), a más de un visitante ocasional, derivado de una riqueza material poco discreta, les ha parecido un paraíso. Esa campaña publicitaria contrastaba con la publicación de los Panama papers cuya dimensión, según Rodríguez (2016), es gigantesca e involucra en Colombia, de acuerdo con Cárdenas (2021), nombres de personas naturales y jurídicas que figuran como dueños reales de sociedades offshore; entre ellos, expresidentes, excongresistas, embajadores, grupos económicos, y personas que se han destacado en los negocios o pertenecientes a familias con grandes trayectorias empresariales, lo cual confirma la ocultación de información que conlleva la evasión de impuestos.

Las prácticas fiscales panameñas como generadoras de la presión de la OCDE

En abril de 1998, la OCDE emitió el informe “Harmful tax competition”, donde, tal como lo afirma Lampreave (2018), advierte sobre los daños que los paraísos fiscales, mediante una competencia fiscal desleal, podían causar a la recaudación impositiva, perjudicando a otros Estados y, por ende, a la economía global de los países miembros. Como consecuencia de lo anterior, Andres et al. (2022) expresan que la OCDE emitió el informe Towards global tax cooperation, en el que señala a Panamá como paraíso fiscal debido a la utilización de prácticas fiscales desleales y replica las exigencias de los países miembros de la Organización en materia de intercambio de información.

En ese sentido, la OCDE ha concentrado parte de sus esfuerzos, por encargo del grupo del G-7, del G-8, es decir, el G-7 más Rusia y por el grupo del G-20 que, según Núñez (2020), “representan el 75 % de la población mundial y el 80 % de la riqueza en el mundo” para lograr que varios países y jurisdicciones, entre ellos Panamá, modifiquen su fiscalidad bajo presión. Para ejercer esa presión sin la legitimidad jurídica correspondiente, de acuerdo con Schill (2018), la OCDE apeló a la noción de patrón internacional (internationally accepted standards), aduciendo que ellos tenían la experiencia suficiente y adecuada en material fiscal y se atribuyó la autoridad para fijar ese patrón, lo cual derivó, como lo plantea González (2019), en la elaboración de una lista negra de paraísos fiscales que tenía como objetivo el cambio de sus prácticas tributarias desleales: uno de los señalados era Panamá.

En respuesta a lo anterior, Bermúdez (2018) expresa que el Gobierno panameño, mediante Nota fechada del 15 de abril de 2002, se compromete ante la OCDE a adoptar los principios de transparencia y de intercambio efectivo de información tributaria bajo el Principio de Level Playing Field o de Igualdad de Condiciones. El compromiso de Panamá está ligado a la realización, de acuerdo con el Ministerio de Relaciones Exteriores de Panamá (2017).

de convenios y acuerdos internacionales en materia de doble tributación e intercambio de información, base para iniciar negociaciones con distintos países miembros de la OCDE a fin de suscribir convenios o tratados tributarios que implementen los principios de transparencia y de intercambio efectivo de información.

En ese sentido, las estrategias de la OCDE direccionadas a la disminución de paraísos fiscales, tal como lo afirma Bernárdez (2019), muestran resultados palpables derivados del cumplimiento de medidas relacionadas con el envío de información fiscal y avances de transparencia fiscal palpables por la firma de 12 convenios tributarios con socios alrededor del mundo en tan solo 16 meses, además del inicio de negociaciones con otros 18 países; sin embargo, Panamá se encuentra catalogada como provisionalmente conforme en gran medida, porque no ha llegado a ser objeto de una revisión completa.

El sistema territorial del impuesto de renta como atractivo fiscal panameño

Panamá tiene un impuesto a la renta de tipo territorial. Según Mitre (2021), en un sistema territorial, los ciudadanos y las empresas pagan impuestos sobre la renta generada dentro del territorio mas no sobre la renta generada en el extranjero, a diferencia de lo que sucede en un sistema de renta mundial, en el que se tributa sobre ambas cosas. En ese sentido, la normativa panameña señala lo siguiente:

El sistema fiscal basado en la territorialidad o régimen basado en el principio de la fuente establece que será objeto de impuesto aquella renta producida dentro del territorio fiscal panameño independientemente de la nacionalidad, domicilio o residencia del beneficiario, del lugar de celebración de los contratos, del lugar desde donde se pague o se perciba esa renta y de quién sea el pagador. El Parágrafo 1 manifiesta que las personas naturales o jurídicas que, por razón de sus actividades de negocios, desarrollen operaciones fuera del territorio nacional que les sean requeridas para la generación de renta declarada en la República de Panamá no estarán sujetas a efectuar la retención sobre los pagos que realicen por aquellos bienes y servicios que se financien, contraten o ejecuten totalmente fuera del territorio nacional, los cuales no deberán considerarse como renta gravable (art. 694, Código Fiscal, 1956).

A pesar de lo anterior, Panamá no es un país de baja o nula tributación, puesto que se pagan tantos a más impuestos que en algunos países de la región. La tarifa del impuesto de sociedades es de 25 % y maneja impuestos, listados por González (2020), relacionados con las importaciones de inmuebles, de naves, de timbre, de aviso de operación de empresas, de bancos, financieras y casas de cambio, de consumo al combustible y derivados del petróleo, de transferencia de bienes corporales muebles y la prestación de servicios que es el equivalente al impuesto a las ventas IVA que se maneja en otros países, el impuesto selectivo al consumo de ciertos bienes y servicios y el de transferencia de bienes inmuebles, entre otros.

Sin embargo, son muchas las personas, físicas y jurídicas, las que invierten y guardan dinero en ese país centroamericano, puesto que, aun siendo una jurisdicción con tarifas impositivas dentro de rangos aceptables, ofrece incentivos fiscales extraordinarios; las leyes corporativas están diseñadas para facilitar los negocios y la creación de empresas y, en algunos casos, se puede ofrecer a los propietarios completa confidencialidad. Los incentivos fiscales que ofrece Panamá a los inversionistas son, entre otros, los siguientes: El Decreto Ejecutivo No. 62 (2017), señala a las “Zonas procesadoras para la exportación como Zonas Francas y de Libre Empresa con empresas de todo el mundo cuyas actividades son la producción de bienes y servicios para la exportación; están 100 % libres de impuestos directos e indirectos, contribuciones, tasas, derecho y gravámenes nacionales”.

La Ley No. 82 de 2009 dice que, para las exportaciones agropecuarias, es decir, las empresas de producción y exportación de productos agrícolas, se crea un mecanismo para promover el desarrollo de la industria agrícola, pecuaria, acuícola y agroindustrial; tributarán solo el 40 % del impuesto sobre la renta, teniendo como obligación mantener la inversión de producción de bienes o a la introducción de tecnología por un período mayor de tres años (Asamblea Nacional de Panamá, 2009).

La Ley No. 7 (2016), “enmarca a la Zona Libre de Colón como una Entidad Autónoma del Estado panameño, en ella, todas las mercaderías estarán exentas del pago de impuestos, gravámenes y demás contribuciones fiscales, nacionales, provinciales o de cualquier otra denominación”.

En las zonas libres de petróleo, en palabras de Pardini (2022), “existe un tratamiento fiscal especial 100 % libres de impuestos con motivo de la introducción, exportación o reexportación de petróleo crudo y sus derivados”.

Los Call Centers, reglados por la Ley 52 de 2018, son una concesión del ente regulador de los servicios públicos para la prestación del servicio de centro de llamadas para uso comercial. Son 100 % libres de impuestos directos e indirectos, contribuciones, tasas, derecho y gravámenes nacionales (Asamblea Nacional de Panamá, 2018a).

El Área Económica Especial Panamá Pacífico goza, de acuerdo con lo indicado en la Ley 66, de una serie de incentivos fiscales a los inversionistas; es 100 % libres de impuestos sobre todo tipo de mercancías, productos, equipos, servicios y demás bienes en general introducidos en el área; además, están exonerados del impuesto sobre la transferencia de bienes corporales muebles y la prestación de servicios (Asamblea Nacional de Panamá, 2018b).

Otros de los incentivos se relacionan con los beneficios fiscales para sociedades anónimas, las cuales son reconocidas como un instrumento de planeamiento fiscal; son fáciles de constituir y gozan de la exoneración del impuesto sobre la renta por ingresos obtenidos de fuente extranjera o que provienen de Panamá (Código Fiscal, 1956).

Estos incentivos buscan entregar beneficios fiscales por la ejecución de actividades que generen una mayor producción o una mayor inversión en el territorio panameño.

El sistema de renta mundial vigente en Colombia

Mientras que el país centroamericano tiene un impuesto de renta territorial, en el que sus nacionales solo tributan por los ingresos y activos que se generan y poseen dentro de la zona geográfica panameña, Colombia ostenta un impuesto de renta mundial en el que los contribuyentes tributan sobre ingresos y bienes obtenidos y poseídos en cualquier parte del mundo. La tarifa es del 35 %. Además, y paralelo al de renta, están los contribuyentes, que sumados superan las 72 000 unidades de valor tributario (UVT), equivalentes a COP 3 053 664 000 para el 2023, es decir, aproximadamente USD 765 000. La tarifa es del 0.5 % pudiendo llegar al 1.5 % dependiendo del valor neto del patrimonio.

En las zonas francas ubicadas en Colombia, los contribuyentes pagan una tarifa por el impuesto de renta disminuida del 20 %; además, se ofrece una serie de beneficios temporales a los extranjeros que inviertan en actividades productivas. Sin embargo, se evidencia que la inversión extranjera en Panamá goza de beneficios tributarios excepcionales que lleva a que más personas naturales o jurídicas, quieran desarrollar actividades en ese territorio.

La trazabilidad para el intercambio de información tributaria entre Colombia y Panamá

En palabras de Urbina (2021), los convenios para evitar la doble tributación se orientan por los principios generales del derecho internacional, que buscan mantener condiciones de justicia y respeto frente a la soberanía de los Estados. La Convención de Viena, a la cual Colombia adhirió mediante Ley 32 de 1985, establece las reglas generales de interpretación de los tratados y formula medios complementarios de interpretación (Echeverry et al., 2010). El artículo 26 del Modelo de Convenio para evitar la doble imposición propuesto por la OCDE (2017), “prevé el intercambio de información entre los Estados contratantes”. Dicho intercambio constituye una herramienta que no es propiamente una medida tendiente a evitar la doble imposición de los contribuyentes de los Estados contratantes, pero que de todas formas es sugerida por la OCDE para el mejor cumplimiento de los fines previstos en los tratados (Sánchez, 2018).

Un acuerdo de esa magnitud tiene por objeto asegurar que los beneficiarios efectivos de rentas y rendimientos del ahorro cumplan con el deber de contribuir de forma efectiva de acuerdo con las normas legales, basados en la cooperación administrativa entre los Estados firmantes, cuidando, además, que no se produzcan conflictos de doble imposición. La solución, si se presentaren esos conflictos, es pactar las reglas de repartición de la potestad impositiva, dependiendo de la renta que se quiera gravar. Unas serán gravadas únicamente por el país de residencia del beneficiario, otras pueden ser compartidas por el Estado de la fuente y por el Estado de residencia del beneficiario.

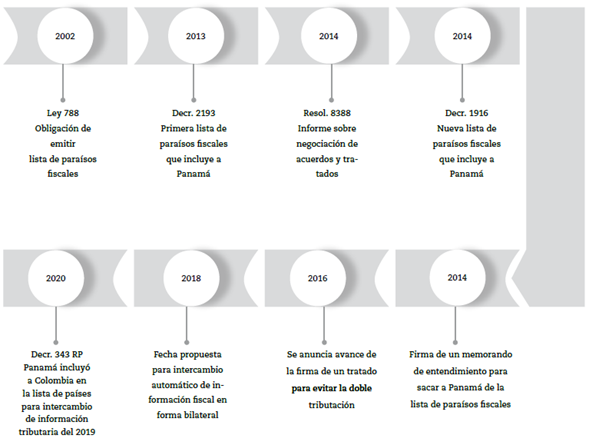

La figura 1 muestra el camino recorrido que busca el acuerdo tributario entre Colombia y Panamá, siendo Colombia el país que gestiona de forma vehemente la consecución de ese acuerdo. Dicha gestión se inicia mediante la Ley 788 (Congreso de Colombia, 2002), que incluyó en el artículo 260- 7 del Estatuto Tributario, “la obligación de emitir una lista de jurisdicciones consideradas como paraísos fiscales, hoy jurisdicciones no cooperantes de baja o nula imposición y regímenes tributarios preferenciales con base en diferentes criterios y en los internacionalmente aceptados”.

Fuente: elaboración propia.

Figura 1 Trazabilidad para intercambio de información tributaria Colombia - Panamá

A partir de ese momento, se empiezan a hacer los estudios correspondientes y 10 años más tarde, el Congreso de Colombia (2012), mediante la Ley 1607, introdujo algunas modificaciones parciales, pero manteniendo los criterios de determinación introducidos inicialmente. El 7 de octubre de 2013, el Gobierno colombiano emitió el Decreto 2193 (Presidencia de la República de Colombia, 2013), “por el cual se definió por primera vez, el listado de paraísos fiscales. En dicho decreto se incluyeron 44 jurisdicciones bajo esa denominación. Asimismo, se excluyeron transitoriamente siete jurisdicciones del listado, habiendo dispuesto que dichas jurisdicciones pasarían a ser consideradas como paraísos fiscales, si dentro del año siguiente a la expedición del decreto no firmaban un acuerdo o tratado de intercambio de información con Colombia”. Entre estas jurisdicciones se encontraba Panamá.

El 7 de octubre de 2014, la administración tributaria colombiana DIAN, mediante la Resolución 8388 (2014), informó la fase de negociación de acuerdos y tratados tributarios internacionales, enfatizando que Panamá no habían suscrito un acuerdo o tratado con Colombia. Con base en esa resolución, Colombia expidió el Decreto 1966 de 2014, por el cual se determinó la nueva lista de paraísos fiscales incluida la República de Panamá. La reacción panameña a la medida fue, según la revista Semana (2014), declarar un

(…) ultimátum de siete días para que se le retirara de esa lista so pena de aplicarle la ley de retorsión que incluía aranceles, impuestos del 33 % a remesas y giros postales imposición de visas deportación de prisioneros e inmigrantes ilegales y cancelación del proyecto de interconexión eléctrica binacional.

Como consecuencia de lo anterior, el 22 de octubre de ese mismo año, las dos naciones firmaron un Memorando de Entendimiento (Cancillería Colombiana, 2014), “que permitió que el Gobierno colombiano sacará de la lista de paraísos fiscales a Panamá y se sientan las bases para la negociación de un tratado de doble tributación que incluirá una cláusula de información financiera con los estándares OCDE”.

El 26 de abril, según publicación de Portafolio (2016), “Panamá anunció que se avanzó hacia la firma de un tratado para evitar la Doble Tributación con cláusula de intercambio de información fiscal a requerimiento y el intercambio automático de información fiscal en forma bilateral a partir del 2018”. Consecuente con lo anterior, el Ministerio de Economía y Finanzas (2020), el 7 de julio publicó en la Gaceta Oficial Digital de Panamá el Decreto Ejecutivo No. 343, donde se hace pública la lista de países reportables en el 2020 con datos del periodo gravable del 2019, dentro de los cuales está incluido Colombia.

Resultados y discusión

Se evidencian dos resultados provisionales importantes derivados de la trazabilidad realizada, plasmada en una gestión de diez años de las autoridades colombianas, iniciada en el 2014.

1. Panamá por medio del Ministerio de Economía y Finanzas, incluyó a Colombia en la lista de países para intercambio automático de información financiera para fines fiscales del 2019, por medio del Decreto Ejecutivo No. 343 del 7 de julio de 2020.

Dicho decreto es el primer paso para el intercambio de información tributaria entre las dos naciones; sin embargo, se especifica que el intercambio se realizó únicamente por el periodo gravable del 2019; es decir, no se firma un convenio de intercambio de información ni tampoco un convenio para evitar la doble tributación y la evasión fiscal, Panamá sigue teniendo la potestad de enviar información si lo considera necesario.

2. Como segundo resultado, se evidencia que la publicación del Decreto Ejecutivo No. 343 del Gobierno panameño incentivó a que muchos colombianos declararan los activos que tienen en el Istmo, lo cual trajo como consecuencia un recaudo significativo que otrora era impensable.

Con anterioridad, para motivar la declaración de los activos que pudieran tener los colombianos en el exterior, el Gobierno colombiano creó el impuesto de normalización tributaria como complementario del impuesto de renta, cuyo objetivo es que todos los nacionales que tengan activos en cualquier parte del mundo los declaren pagando una penalidad reducida. De esta manera, se legalizan aquellos activos que el contribuyente no ha declarado.

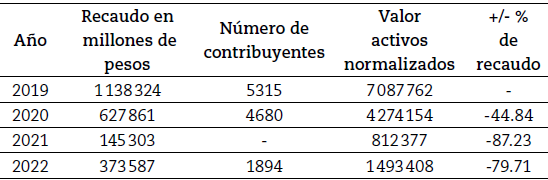

De acuerdo con lo señalado por Hernández-Belaides y Orozco (2019): “En el año 2014 se plantea la necesidad de hacer una nueva reforma tributaria, y esta, toma vida a partir de la Ley 1739 de 2014, en ella se establece la creación del impuesto a la riqueza”, y como complementario nace el impuesto de normalización tributaria para las vigencias del 2015 al 2017. Posteriormente, se le dio continuidad, año tras año, mediante leyes adicionales. Para el 2019, la tarifa era del 13 %, pudiendo reducirse a la mitad si los activos normalizados, además, eran repatriados al país. Lo anterior, aunado al Decreto Ejecutivo 343 del Gobierno de Panamá, significó un aumento en el recaudo, tal como se describe en la tabla 1.

Tabla 1 Recaudo por impuesto de normalización tributaria

Fuente: Dirección de Impuestos y Aduanas Nacionales (DIAN) (2023).

Se observa que para el año en que se anunció el intercambio de información mediante el decreto referenciado, el recaudo fue sobresaliente, lo mismo que el valor de los activos normalizados; es decir, activos declarados que estaban fuera del radar de la administración tributaria colombiana. Para los años siguientes se nota un decrecimiento significativo que puede tener dos orígenes: el primero, que el grueso de activos se declaró en el año del decreto y el segundo, que a falta de norma o ley que obligue a Panamá a enviar información a Colombia, los titulares decidieron no declarar todos sus activos en ese país.

Conclusiones

Panamá ofrece incentivos fiscales corporativos extraordinarios. Las compañías se pueden constituir fácilmente y los datos son confidenciales. Los sistemas de información han tenido un avance inesperado y estos requieren y obligan a que los secretos mejor guardados salgan a la luz pública. La globalización de la economía enmarca una serie de preceptos que no se pueden obviar y, por ende, cada miembro interviniente en transacciones transnacionales, especialmente los Estados, reclaman lo que creen, les pertenece.

En ese sentido, Colombia inició un proceso para perseguir y develar a los nacionales que tengan inversiones o ahorros en Panamá y que no cumplen con el sagrado deber de declarar y pagar los impuestos correspondientes, tal y como lo mandan las leyes que en esta materia están instituidas. Por tanto, se plantea la necesidad de firmar un acuerdo de intercambio de información tributaria que beneficie al fisco colombiano, pero podría salir perjudicada la economía panameña, puesto que si se levantan las reservas y confidencialidad se perdería el interés que hasta hoy generan las inversiones en el territorio del Istmo. Aunque no se ha logrado firmar un acuerdo binacional de intercambio de información tributaria entre las dos naciones, se dieron avances significativos en esa dirección reflejados en el Decreto 343 expedido por el Gobierno panameño, que autorizó enviar información a Colombia por el año gravable del 2019, lo cual incrementó significativamente el recaudo fiscal, y da paso a la continuación de las negociaciones para alcanzar el acuerdo de intercambio de información tributaria y relevante, necesario para disminuir los índices de evasión1 2.