Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

Introducción

La auditoría forense se especializa en obtener evidencia y transformarla en prueba legal cuando se presentan procesos judiciales o procesos penales (Albuquerque et al., 2023). La auditoría forense se distingue de la auditoría financiera por el hecho de identificar la probabilidad o el alcance de un proceso ilegal fraudulento. Por ello, el riesgo de fraude se refiere a una posible incorreción material en los informes de los estados financieros anuales. Por tanto, los auditores forenses aplican la materialidad como principio de auditoría que infiere en la consistencia de los registros financieros con los balances de la entidad (Courtois & Gendron, 2020). En el análisis forense, es fundamental identificar los riesgos que se asocian con los objetivos de la actividad o proceso que se examina y tenerlos en cuenta al momento de hacer la planificación de la auditoría.

La historia de la auditoría forense comienza por los aztecas en la época precortesiana. En la actualidad, se distinguen distintos tipos de auditorías (Arías-González et al., 2019), pero las auditorías forenses se han convertido en un instrumento imperativo para apoyar la lucha frente al fraude, la corrupción y el blanqueo de capitales.

La auditoría forense está relacionada con la contabilidad, el derecho y el procedimiento de datos (Álvarez, 2020). Por tanto, el perfil de un contador forense es importante, ya que necesita tener conocimientos en diversas áreas para desarrollar el trabajo de manera correcta (Instituto de Capacitación y Desarrollo en Fiscalización Superior, 2023). Por otra parte, vale señalar que el examen forense articula el uso de herramientas antifraude en la era precortesiana y su evolución hacia las herramientas importantes de hoy en la lucha contra el abuso desproporcionado financiero, la corrupción y el lavado de divisas (Panamá. Contraloría General de la República, 2022; Rodríguez-Estrada, 2018).

El término ‘forenses’ se deriva del latín forensis, que quiere decir ‘público’ y forum, que quiere decir ‘foro’, ‘escenario público’ o ‘plataforma libre’ en antiguas parroquias romanas donde se celebraban reuniones masivas de carácter público y juicios. En cuanto a la contabilidad, el concepto de ‘medicina forense’ tiene como finalidad brindar prueba y evidencia de carácter delictivo; por lo que un examen forense es una auditoría que se especializa en la investigación, revelación y detección de actividades fraudulentas y delictivas en el proceso de actividades gubernamentales y de carácter corporativo (Cano & Lugo, 2004).

En concordancia con los acápites anteriores, cabe decir que la auditoría forense es una vía para luchar contra la corrupción; pues los especialistas en este tema están en capacidad de presentar a los jueces conceptos y dictámenes de forma técnica, en tal medida que ayudan al poder judicial a desarrollar el trabajo con un nivel elevado de seguridad, en específico, en la supervisión de la gestión financiera, pues aporta al mejoramiento de la economía nacional y la competitividad en el contexto internacional (Torres-Torres, 2011). De la indagación realizada, es posible decir, el examen forense funge como un modelo de control para la investigación, además está comprometida con la investigación de delitos en los sectores de gobierno que vinculan a los servidores públicos; por otra parte, en los delitos de las empresas privadas en muchos de los casos están comprometidos ejecutivos de jerarquía.

Por ello, el riesgo forense se perfila a la posibilidad de publicar información falsa o infundada, así como al análisis erróneo de los datos y de la composición financiera de la institución auditada (Restrepo, 2023). Los auditores deben valorar el riesgo de que el fraude o los errores puedan causar interrupciones significativas en la contabilidad y la recopilación de pruebas (Barrera-Mejía, 2023).

En ese sentido, cabe pregonarse: ¿A qué se exponen los auditores cuando investigan temas que están relacionados con fraude, débito y corrupción? Del análisis de la literatura, los aportes de expertos y de la experiencia del autor, se puede decir que los auditores pueden afrontar un gran número de limitaciones con la información durante el proceso de indagación e incluso pueden enfrentar riesgos asociados, como el soborno y la extorsión (Monografías, 2023; Rojas-Poveda et al., 2023).

De la investigación ejecutada y con apoyo de Yee et al. (2023), se mencionan otras dificultades a las que están expuestos los auditores forenses en el ejercicio de la actividad o ejecución del trabajo, como se infiere:

Escasa cooperación por parte del personal relacionado al área que se examina.

Ocultamiento de evidencias y registros contables y financieros creativos.

Llamadas anónimas, mensajes de textos o comunicados anónimos amenazantes que tratan de intimidar al equipo de auditores -esto, por lo general, ocurre cuando se indagan hechos que están ligados a escenarios complejos como la corrupción, soborno, desvío de fondos de la entidad o pérdida de activos-.

Complejidad para rastrear los vínculos entre los criminales financieros, sobre todo aquellos que no forman parte de la entidad, que son externos y que utilizan sistemas informáticos potentes -sofisticados-, lo que se conoce como hacker’s informáticos que vulneran todo tipo de seguridad y cometen delitos financieros en complicidad con altos ejecutivos de la entidad.

Inferencia por parte de los grupos de poder económico y financiero; ello ocurre cuando existe conflicto de intereses que están relacionados -gobiernos, empresas, instituciones del Estado y entidades reguladores de control-.

Por ello, la academia tiene una gran responsabilidad de formar profesionales éticos y comprometidos con la sociedad, para minimizar las causas que provocan corrupción y delito, y que, de alguna forma, alguien queda perjudicado (Encalada-Encarnación & Encarnación-Merchán, 2023). En ese contexto, es importante estudiar la posibilidad de la previsión del fraude y la corrupción. Así pues, desde la auditoría, el examen forense preventivo tiene como propósito descubrir y eliminar el riesgo de fraude, la corrupción y el lavado de dinero en la institución examinada.

Para resaltar, la auditoría forense conduce a un proceso responsable de identificar errores materiales y fraudes en los registros contables y financieros de la institución evaluada (Ramírez & Bohórquez, 2013). En esa línea de ideas, los contadores forenses utilizan métodos y técnicas especiales para recopilar la evidencia probatoria que se puede usar en casos judiciales cuando se descubren delitos financieros (Financial Crime Academy, 2023). Al respecto, los criterios de importancia relativa o materialidad se utilizan en los exámenes forenses para establecer si el error o fraude descubierto es material y si tiene un efecto significativo en los datos financieros de la institución (Rozas-Flores, 2009).

En la investigación, al centrar el tema de riesgo y materialidad, esto significa que el riesgo es la posibilidad de concreción a falta de un sistema interno de control estricto que apoye las operaciones cotidianas de la entidad. El riesgo se clasifica en riesgo de control, riesgo inherente y riesgo de detección; mientras que la materialidad es un criterio profesional que utilizan los auditores para valorar los registros y la información contable y financiera; a la vez, sirve para determinar el grado de omisión y fraude que pudiera tener relevancia o no en el reconocimiento de los hechos consumados (Matteucci, 2020).

Martínez-García (2011)explica:

La importancia relativa o materialidad juega el mismo papel en contabilidad y en auditoría, en el sentido de constituir el umbral o corte de reconocimiento que permite dejar de lado aquellos aspectos que no son significativos, por considerar que no van a influir en la decisión del usuario-inversor razonable. (p. 48)

Con dichos antecedentes se plantea el propósito de la contribución, que consiste en identificar los riesgos de auditoría, los elementos del fraude y la materialidad en un examen de investigación forense. Como se indicó, la materialidad o importancia relativa se refiere a establecer la naturaleza de la actividad, el alcance y la extensión de la evaluación; a la vez, puede considerarse como el margen de error tolerable que el auditor ha considerado al valorar y proporcionar un informe sobre la naturaleza de los datos financieros modelados y publicados por la institución (Liu et al., 2022). También, al auditor le sirve para tomar decisiones sobre el tipo de pruebas que debe emplear durante el tiempo que dure la ejecución de la auditoría.

Como metodología, se aplicó la técnica de análisis discriminante, puesto que permite identificar los elementos comunes y las dificultades de los fenómenos; además, se utilizó el enfoque no experimental, que consiste en valorar hechos históricos y analizarlos posteriormente, sin alterar los resultados. Con este enfoque, el autor intenta modelar un par de ejemplos prácticos que permitan comprender el vínculo -riesgo y materialidad-.

Análisis del marco teórico

¿Qué se considera como examen forense?

Es importante conocer que la auditoría forense es una técnica de investigación que aplica un conjunto de pruebas y datos para identificar el uso indebido de recursos y que conllevan cometer delitos (López, 2016). Por ello, no resulta novedoso que se integren varias disciplinas, como la contabilidad, la información, la informática y la ciencia del derecho (Grisanti-Belandria, 2016); con el propósito de elegir las técnicas apropiadas que aporten a detectar los fenómenos de la corrupción, el fraude y los hechos que causaron la ilegalidad. En esa relación de disciplinas, lo que se busca desde la auditoría forense es aportar evidencia técnica y suficiente ante la sala penal para que el tribunal que lleva el caso conozca la motivación de los hechos, las personas u organizaciones que participaron, el monto del perjuicio, los efectos, entre otros factores.

Para el autor, la auditoría forense se compone de un enfoque científico, completo e independiente que contribuye a indagar un posible fraude financiero; a la vez, aporta evidencia representativa para ser utilizada en la Corte o en el proceso de un juicio. La ciencia forense empieza por plan tearse dudas e inquietudes y finaliza con el planteamiento de diligencias y procedimientos de investigación con la finalidad de comprobar los hechos o eliminar sospechas. Mientras la auditoría financiera se centra en el reconocimiento de las transacciones, la valoración, el registro y la presentación de los estados contables de conformidad con las normas internacionales de información financiera y las leyes aplicables cuando corresponda (Arman, 2023). En ese sentido, el examen forense tiene como propósito indagar la base legal, contable y financiera, que permitió reconocer determinadas operaciones financieras para obtener pruebas que respalden la ilegalidad -fraude- o no de los procesos para que la Corte especializada determine la gravedad del delito, el perjuicio ocasionado o bien desestime la acusación penal.

¿Cuándo es pertinente solicitar una auditoría forense?

La decisión de aplicar una auditoría forense depende de varios factores (Arman, 2023): quiénes son los interesados de la auditoría forense, grado de garantía para quien investiga, qué elementos de juicio o dudas tienen sobre las operaciones de la entidad, alcance de la decisión una vez conocido el informe, entre otros factores. Una vez conocidas todas las inquietudes y valoradas, se recomienda ejecutar dicho examen en la primera alternativa de fraude. Para ejemplificar con apoyo de Davis-Ward (2023), se plantea:

Sustracción de la información de gestión, de servicios, comercial y financiera, o bien los sistemas que controlan la parte comercial u operacional han sido manipulados sin consentimiento de la dirección general.

Cambios en el estilo de vida del recurso humano que realiza operaciones sensibles.

Fenómenos delimitados por whistleblowers -denun-ciantes-.

Cuando el portafolio de clientes o contribuyentes -dependiendo el caso- explican que ya pagaron las facturas y se cobra de nuevo.

Ajustes contables y financieros que marcan una gran diferencia.

Sospecha de pérdida de activos depreciables, mercaderías, uso ilegitimo de dinero o documentos, entre otros.

La salida de la mercancía de las perchas y bóvedas, o bien la rotación del servicio es constante; sin embargo, los resultados de esas cuentas son negativos.

Riesgos de auditoría forense

En toda institución, organización, corporación, asociación, proyectos e inversiones está latente o la posibilidad de detectar algún tipo de riesgo, sea por desconocimiento de los factores que se articulan a la actividad cotidiana, por el grado que representa en la sociedad, o bien, por el conflicto de intereses entre las partes involucradas (Grupo Esginnova, 2023). En el juicio de valor proveniente del examen forense, es imperativo que se identifiquen los tres elementos básicos del riesgo, a saber: imposibilidad inherente, imposibilidad de control e imposibilidad de detección.

Para comprender el alcance de cada uno de los riesgos descritos en la auditoría forense, es meritorio que se conozca por separado, como se menciona a continuación (Asobancaria, 2019; Grupo Esginnova, 2023; Organización de las Entidades Fiscalizadoras de Europa - Eurosai, 2011; Pérez et al., 2019):

Riesgo inherente

Esta clase de riesgo está implícito con las actividades económicas del ente y es ajeno al circuito de vigilancia interna (Asobancaria, 2019). En ese sentido, dependerá de la naturaleza de la corporación, del negocio que se desarrolle, de las relaciones que existan entre los grupos de poder administrativo y financiero, así como también del capital humano, entre otros factores. Por ello, este riesgo no compromete ni relaciona al equipo de auditores, puesto que está fuera de su control y puede producirse por elementos del macroentorno y microentorno.

Riesgo de control

Esto sucede cuando los sistemas de control interno no detectan o no evitan errores materiales y fraudes de manera oportuna (Laitinen et al., 2023). Es importante enfatizar que la ausencia o el uso inadecuado de un programa de evaluación continua puede significar que las instituciones no puedan detectar o corregir errores a tiempo.

Riesgo de detección

Esto ocurre cuando la metodología o la aplicación de métodos utilizados por el examinador no detecta problemas que puedan ser importantes para la entidad. Para evitar tales riesgos, es conveniente planificar, monitorear y revisar de forma adecuada el proceso de auditoría (Al-Qadasia et al., 2023). Además, debe tenerse en cuenta que, cuando se producen barreras inherentes al producto de un examen, el riesgo de detección solo puede minimizarse, no eliminarse. Por tanto, desde la auditoría siempre se puede producir algún grado de riesgo de detección.

En auditoría forense también es pertinente que se estudien otros riesgos (Al-Qadasia et al., 2023):

Capacidad para evitar información incorrecta o no compatible.

Análisis poco creíble de los datos y la situación de la organización.

Escaso conocimiento de principios internacionales de auditoría.

Poca data y evidencias para emitir una opinión.

Ignorar procedimientos o condiciones poco usuales que puedan identificar un posible fraude.

Condiciones externas que puedan generar riesgo empresarial.

Estados financieros no razonables o inconsistencias en información financiera.

En la medida que se estudia y se identifican los factores de riesgo, es pertinente desarrollar un plan de acción que ayuden a reducir eventos u ocurrencias que afecten a la entidad.

Fraude

La norma internacional de auditoría (NIA 240)1 establece la responsabilidad del auditor en los exámenes de los balances contables con referencia al fraude; indica que debe interpretarse de forma conjunta con la NIA 200, donde se plantean los propósitos globales del auditor independiente y la ejecución del examen conforme a los señalamientos de las normas internacionales de auditoría y aseguramiento (NIAA).

La NIA 240, además de abordar el tema de responsabilidad de los profesionales en auditoría con relación al fraude en la revisión del conjunto de balances contables, también se refiere a la forma de utilizar la NIA 3152 y la NIA 3303 en consecuencia con los datos contables no corregidos que propicia a la sospecha y uso discriminado de los recursos.

Características del fraude

Los registros no corregidos en las cuentas contables pueden referirse a escenarios de fraude o error. Los factores que separan el fraude del error, son las pruebas básicas intencionales que causan cuentas incorrectas.

La Junta de Normas Internacionales de Auditoría y Aseguramiento (International Auditing and Assurance Standard Board) (IAASB, 2015) afirma:

(…) el “fraude” es un concepto jurídico amplio, a los efectos de las NIA al auditor le concierne el fraude que da lugar a incorrecciones materiales en los estados financieros. Para el auditor son relevantes dos tipos de incorrecciones intencionadas: las incorrecciones debidas a información financiera fraudulenta y las debidas a una apropiación indebida de activos. Aunque el auditor puede tener indicios o, en casos excepcionales, identificar la existencia de fraude, el auditor no determina si se ha producido efectivamente un fraude desde un punto de vista legal. (p. 3) (referencia, apartados A1-A6)

Para el autor, el fraude es todo acto de manipulación de datos o apropiación injustificada de recursos, ya sean monetarios, en especies valoradas, mercancías, propiedades, entre otros. También, el fraude posiblemente puede definirse como cualquier actividad dolosa caracterizada por la manipulación, el engaño, la ocultación, abuso de confianza o abuzo de autoridad para cometer actos ilegales (Financial Crime Academy, 2023). Estas acciones no son cometidas con actos de violencia o amenazas de fuerza. Por las investigaciones realizadas, se puede decir que el fraude tiene mayor peso o es cometido por autoridades de las instituciones o ejecutivos de alto nivel gerencial donde están involucrados varios de los directores y gobiernos de la entidad; en esa línea de mando se aprovechan de otros ejecutivos de menor jerarquía para presionar y hacer que se cometa el fraude (Monterrey & Sánchez, 2022). También, el fraude se puede generar desde los trabajadores en forma grupal o individual por razones de insatisfacción en la remuneración, escasos beneficios percibidos, inconformidad con el entorno laboral y clima social (Arellano, 2016). Sin embargo, el mayor perjuicio para una entidad es el uso indebido de dinero, pérdida de mercadería y toma de propiedades para beneficio personal.

Vale señalar que el fraude no excluye a ninguna entidad, asociación, agrupación o gremio (Ugalde-Herrera, 2023). No obstante, de acuerdo con la investigación, se plantea que las instituciones públicas y de gobierno son las entidades que sufren con frecuencia actos ilegales precedidos por autoridades que gobiernan las instituciones donde el factor predominante es la corrupción (Páez-Herrera et al., 2023).

Importancia relativa

La NIA 320 determina la materialidad al planificar y realizar un examen a las cuentas contables de las entidades. Por otra parte, la NIA 450 enseña cómo utilizar el importe relativo para comprobar los efectos sobre el conjunto de balances contables de registros no corregidos y detectados en un examen financiero y de una incorreción no corregida, si las hubiere en las cuentas contables (IAASB, 2021).

Los marcos de información financiera de forma consecutiva tratan el concepto de importancia relativa al modelar los estados financieros y, en consecuencia, explican dicho criterio (IAASB, 2021), así:

Las incorrecciones, incluidas las omisiones, se consideran información errónea material si puede, de forma individual o en combinación, afectar las decisiones financieras de la sociedad de información financiera con base en los informes anuales.

La materialidad se evalúa caso por caso y el impacto se determina en función de la gravedad o perjuicio del error, o en relación de los dos factores.

Los juicios sobre cuestiones importantes de las partes interesadas en la información financiera se establecen a partir de las consideraciones y necesidades considerativas de todos los usuarios que necesitan datos contables. No obstante, el posible efecto de las incorrecciones en usuarios, cuyas necesidades varían de forma dispersa, no se considera material.

Las normas de auditoría señalan que la importancia del error deviene de la analogía y criterio por parte del evaluador y puede establecer un determinado efecto por la percepción del auditor; a la vez, por la necesidad de la información financiera de los interesados sobre los balances contables de la entidad. En esa circunstancia, resulta viable que el auditor asuma que los interesados (IAASB, 2021) deben:

Tener conocimiento fiable de todas las operaciones de la institución y de la información económica y financiera para analizar dicha información; y, así, puedan emitir una opinión responsable.

Conocer que los balances contables se modelan, divulgan y auditan a criterio de materialidad.

Reconocer las incertidumbres asociadas con la valoración de montos basados en el uso de proyecciones, juicio valorativo y la posibilidad de eventos en lo posterior.

En correspondencia con la NIA 320, se destacan varios segmentos de materialidad (IAASB, 2021):

Importancia relativa para el conjunto de los balances contables.

Importancia relativa para el desarrollo de la auditoría.

Cantidades poco significativas.

La materialidad para los balances contables bien puede ser considerada un parámetro monetario (IASB, 2017), lo que significa que las incorrecciones debidas a fraude o error -incluidas las omisiones- pueden afectar las decisiones financieras que tomen los interesados con base en la información financiera proporcionada por la entidad (Colombia. Instituto Nacional de Contadores Públicos, 2015).

Metodología

Los materiales a los que hace referencia el autor consisten en la selección de fuentes, como la utilización de artículos científicos, e-book, materiales encontrados en sitios web de instituciones académicas, instituciones públicas y privadas con proyecciones internacionales, también vale señalar que el trabajo hace referencia a los aportes de expertos y criterios del autor.

En cuanto a la metodología de la investigación, se aplica el análisis discriminante que consiste en recabar datos e información desde lo general a lo específico. En esa línea se plantea la posibilidad de alternar técnicas de investigación que propicien entender el objeto y campo; es decir, resaltando el aporte del examen forense, el riesgo y la materialidad como factor de estudio que permita minimizar errores, la valoración de las operaciones financieras, reconocimiento de cuentas, registros y presentación de estados financieros, así como minimizar el fraude y la corrupción (Encalada- Encarnación & Encarnación-Merchán, 2023).

Para comprender el trabajo de los auditores forenses a partir de una amplia investigación científica, donde relacionan la parte técnica con las normas financieras, de auditoría y de cumplimiento, necesitan diseñar una metodología que les permita profundizar con el tema objeto de investigación y, a la vez, acompañar a la Fiscalía si ese fuera el caso con pruebas que respalden los hechos acontecidos (Khaled et al., 2022). Para ello, el autor diseña una metodología cíclica, tal como se puede observar en la Figura 1, que permite profundizar con el tema de investigación -riesgo, fraude y materialidad-.

Fuente: elaboración propia.

Figura 1 Metodología cíclica para la evaluación del riesgo de auditoría, fraude y materialidad

Cabe señalar que el procedimiento o la metodología diseñada para esta investigación es cíclica y no lineal como es habitual. La importancia de aplicar este procedimiento metodológico, tal como nos ilustra la Figura 1, da la posibilidad de articular una gama de procedimientos que respondan a las exigencias de las normas de auditoría centrando la atención en la NIA 240, que entre otros aportes ilustra acerca de la auditoría de fraude (Zhu et al., 2021).

La novedad de esta metodología, respecto con otras, se diferencia en la flexibilidad; es decir, no sigue una línea recta, sino que permite retroceder y articular una serie de componentes (Encalada-Encarnación & Encarnación-Merchán, 2023). Esto es, analiza la información investigada desde el mismo momento en que se ingresan los datos, replantea pasos o fases previamente reconocidos en función de los fenómenos encontrados.

Encalada-Encarnación y Encarnación-Merchán (2023) explican que esta metodología es especial por su aporte científico centrado en hechos complejos para resolver problemas que no solo están adheridos al campo de las finanzas, sino también al comportamiento de las personas, valorando la posibilidad desde las neurociencias para comprender la motivación de un posible acto ilícito de corrupción.

La Figura 1 se ajusta a las necesidades de este tipo de investigación, donde el principal objetivo es identificar el riesgo de auditoría, el fraude y la materialidad. Para ello, el autor propone tres pasos o fases que le permitirán profundizar en los fenómenos detectados (Sharma et al., 2022). El primer paso consiste en la preparación del programa de auditoría. El segundo paso evalúa los riesgos asociados al fraude, delito y corrupción, así como la importancia relativa. El tercer paso evalúa las proyecciones de ventas, los contratos y los movimientos bancarios y lo contrasta con los estados financieros; a la vez, hace una retrospectiva del análisis que le permita la evaluación de las incorrecciones materiales como punto de partida para estudiar los fenómenos o la problematización, junto con la evaluación del control interno a partir de las pruebas sustantivas y de cumplimiento que presenta las debilidades o los elementos comunes del sistema de control interno.

Con apoyo de Al-Lawati y Hussainey (2022), el autor explica que, una vez evaluado el control interno, las incorrecciones materiales, los balances contables, los riesgos por fraude y la materialidad, todo acompañado de contratos, facturas, estados de cuentas, conciliaciones, movimientos bancarios, roles de pago, pagos de comisiones, pagos de asesorías jurídicas, gastos financieros, entre otros documentos que aportan a la investigación, el auditor vuelve al primer escenario; pero, en esta oportunidad, con resultados creíbles y razonables para exponer los hallazgos a las partes interesadas dentro del ámbito de su competencia. Es decir, todo revisado y valorado en normas NIAA para corroborar con los organismos de control y justicia.

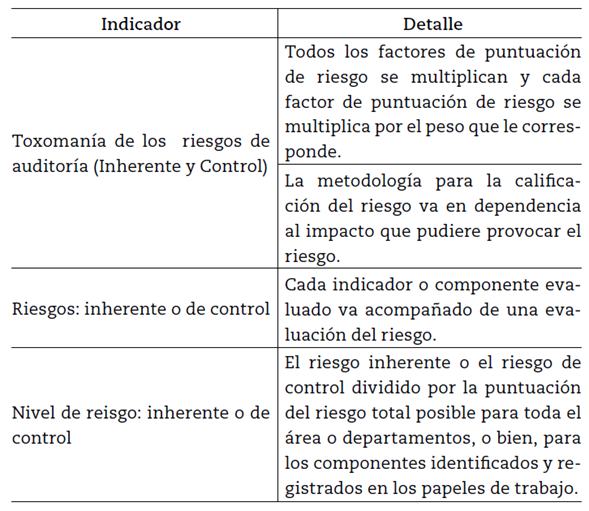

Como metodología cíclica y no lineal que acompaña a los procedimientos planteados en la Figura 1, el autor concuerda modelar la Tabla 1 para evaluar los riesgos de auditoría. En ese orden de ideas, se selecciona una muestra a partir de la técnica de análisis discriminante (Encalada-Encarnación, 2021), que consiste dicha técnica en relacionar con las pruebas sustantivas y de cumplimiento para contrastar con las incorrecciones materiales.

Tabla 1 Procedimiento para establecer el riesgo inherente o bien el riesgo de control

Fuente: elaboración propia.

Al desagregar los elementos de la Tabla 1, es factible diseñar una escala liket que da como salida parámetros o umbrales que permiten valorar de forma cuantitativa los criterios de riesgos; es decir, a partir de este enfoque metodológico y matemático los auditores forenses obtienen la escala de riesgo, pero, además, consiguen obtener los puntos débiles, medios y elevados, tal como se plantea en la Tabla 3 y se presentan los resultados en la Tabla 2.

Tabla 2 Evaluación del riesgo de control asociado con un fenómeno de cumplimiento

Fuente: elaboración propia.

Resultados y discusión

Medición del riesgo inherente y riesgo de control

Riesgo inherente

Para determinar el riesgo inherente con mayor fiabilidad en la entidad objeto de investigación, es pertinente que sea identificado desde la fase de planificación del trabajo de auditoría. Para ello, se requiere plantear tareas que permitan recoger información externa e interna de la institución, de manera detallada; es decir, dicho proceso requiere ser aplicado por pasos para encontrar un adecuado desarrollo de la actividad (Diligent, 2023). Una de las opciones posibles, es preparar un banco de preguntas para aplicar en todas las áreas y segmentos que el equipo de auditores considere sensibles que hayan sucedido o puedan suceder.

Por la investigación realizada y la experiencia profesional y empírica, se puede decir que existen una gran cantidad de métodos para determinar el riesgo inherente (Diligent, 2023). En este trabajo, el autor registra tres:

Para identificar las fuentes primarias de riesgo inherente, se debe contar con información actuarial y cercana a la entidad, así como información de control interno, organización empresarial, clima y cultura, misión, visión, propósitos y proyección de futuro, entre otros.

Con el conocimiento de las características de las actividades de la corporativa, desde la administración del gobierno corporativo se pueden diseñar métodos de evaluación para identificar la naturaleza de los riesgos inherentes.

Para tener una visión general que identifique la fuente del riesgo y cómo evitarlo, es posible articular los riesgos identificados con los departamentos sensibles y los procesos con las actividades de la entidad.

Vale recordar que el riesgo inherente y el riesgo de control pertenecen a la entidad, mientras que el riesgo de detección es propio del auditor; es decir, para este último caso, el equipo de auditoría determina el porcentaje a utilizar (Diligent, 2023). Ahora bien, tanto para el riesgo inherente como para el riesgo de control, se puede utilizar el mismo procedimiento por cada componente a examinar o puede ser en bloque (Chubb, 2023); eso dependerá del criterio del auditor y la planificación del trabajo (Báez, 2023), como se puede observar en la Tabla 1.

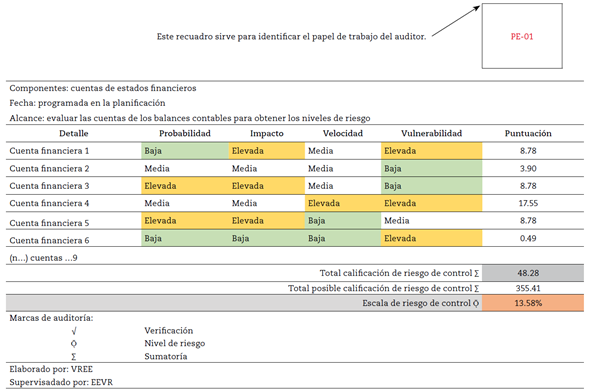

Para esta práctica, el autor considera modelar la Tabla 2 para evaluar posibles afectaciones -riesgo- de control que se asocia con peligro -riesgo- de cumplimiento.

La Tabla 2 nos indica los elementos que componen el proceso de evaluación, la puntuación parcial, el total de la clasificación y la escala -riesgo de control-, que es del 13.58 %, partiendo de la evaluación de tres categorías. Vale señalar que esta práctica está modelada por componente4 y factor de riesgo, como corrobora la Tabla 3.

Para este ejercicio, el autor -auditor- propone como estrategia nueve cuentas para examinar; sin embargo, a medida que avanza la investigación, centra la atención en las cuentas, de la siguiente manera.

Para resumir la práctica, se dice, calificación y cálculo del riesgo de control, tal como se infiere:

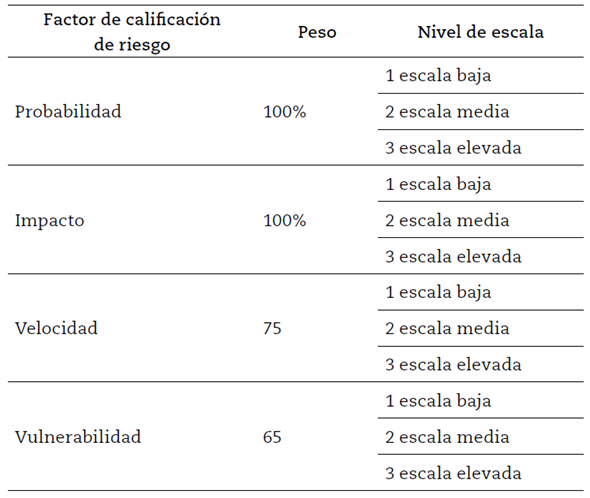

Cuenta financiera 1: (1 * 100 %) · (3 * 100 %) · (2 * 75 %) · (3 * 65 %) = 8.78

Cuenta financiera 2: (2 * 100 %) · (2 * 100 %) · (2 * 75 %) · (1 * 65 %) = 3.90

Cuenta financiera 3: (3 * 100 %) · (3 * 100 %) · (2 * 75 %) · (1 * 65 %) = 8.78

Cuenta financiera 4: (2 * 100 %) · (2 * 100 %) · (3 * 75 %) · (3 * 65 %) = 17.55

Cuenta financiera 5: (3 * 100 %) · (3 * 100 %) · (1 * 75 %) · (2 * 65 %) = 8.78

Cuenta financiera 6: (1 * 100 %) · (1 * 100 %) · (1 * 75 %) · (1 * 65 %) = 0.49

Se agrupan los resultados de cada una de las cuentas evaluadas en orden de salida:

resultados: 8.78 + 3.90 + 8.78 + 17.55 + 8.78 + 0.49 = 48.28 -riesgo de control-.

Cálculo del nivel de control

La calificación del riesgo de control como suma total posible para un único segmento de operación es de 39.49, traído de ((3 * 100 %) · (3 * 100 %) · (3 * 75 %) · (3 * 65 %)).

La calificación de riesgo de control como suma total posible en todos los segmentos de operación es de 355.41, traído de (39.49 * 9).

Riesgo de control (48.28) / total posible calificación de riesgo de control (355.41) = escala de riesgo de control (13.58 %).

Investigación sobre la administración y posibilidad de fraude

El rol del equipo de examinadores forenses, entre otras funciones, es investigar si la institución objeto de análisis cumple o no con el mínimo de los controles internos (Monterrey & Sánchez, 2022). En ese aspecto incluye evaluar la estructura de control y la eficacia dentro de la entidad, también lo relacionado con la gestión del riesgo de fraude, solo así los auditores pueden tener certeza de que los controles existen, funcionan de forma correcta y eficaz; de otra manera, puede ser el caso de que no existe control en determinadas áreas sensibles o son escasos.

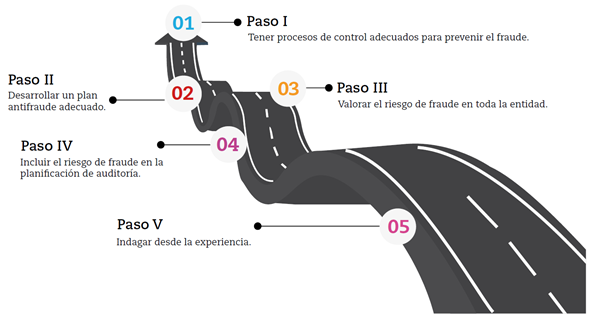

Desde la auditoría forense y con apoyo de Al-Qadasia et al. (2023), el autor concuerda decir que las entidades públicas y privadas deben considerar, entre otros aspectos, la propuesta, como se puede observar en la Figura 2, para prevenir fraudes.

El riesgo de fraude incluye valorar la eficacia de los controles internos en las entidades, por supuesto incluidos los controles que relacionan la gestión del riesgo y posible fraude (Internation Audit Fundation, 2020). Para complementar con la propuesta registrada en la Figura 2, es importante que las corporativas y las instituciones públicas consideren los elementos aquí descritos como apoyo a los procesos de prevención del fraude, delito y corrupción. Para ello, en la Figura 3, el autor enfatiza, entre otros elementos, que se trabaje con el recurso humano en perfeccionar el conocimiento para detectar y prevenir posibles fraudes; en ese contexto, no puede faltar un sistema tecnológico integrado como herramienta de apoyo para garantizar el control interno, como se infiere.

Desde el punto de vista del control interno junto con la auditoría forense, la propuesta de implementar un sistema integrado antifraude va con la iniciativa de prevenir posibles hechos ilícitos, que se podrían desarrollar desde dentro de la organización hacia fuera con la complicidad de altos ejecutivos para perjudicar a las finanzas de la empresa o bien para perjudicar a terceros en el macroentorno (Liu et al., 2022). En ese sentido, el sistema de detección de fraude tiene un papel preponderante respecto al control, dado que su principal función o actividad sería detectar transacciones sospechosas y evaluar los reconocimientos contables en los libros de contabilidad, así como investigar evidencias y analizarlas para detectar posibles actos de corrupción y fuga de recursos (Khaled et al., 2022). Pues bien, a partir de esa valoración, los auditores están en la posibilidad de transmitir información razonable a las autoridades de gobierno o corporativas, donde explican los elementos comunes y las contrariedades de los fenómenos. Vale resaltar, que ello implica la recolección de evidencias, evaluar el control interno, evaluar el ciclo de las operaciones económicas y financieras y los documentos que respaldan las transacciones; también obtendrán pruebas a partir de entrevistas a ejecutivos y de personal externo que estén relacionados a los hechos que el equipo de auditores investiga (Zhu et al., 2021). Todo ello permitirá presentar informes ante una sala penal, si fuera el caso, para que la Corte especializada valore si dichas evidencias pueden constituirse o no en pruebas válidas que den como salida o potencien el dictamen de la Corte.

Procedimiento para calcular la materialidad

Desde el ámbito de la auditoría, es importante desarrollar estrategias que permitan utilizar el juicio profesional para obtener -calcular- la materialidad durante la fase de estructura del trabajo -planeación-; por lo general, se utiliza un porcentaje al valor de referencia seleccionado (Auditool, 2016). La NIA 320 propone como ejemplo de referencia la base contable antes de gravámenes a las ganancias, las entradas de divisas -ingresos- de operación total, el margen de beneficio bruto, las erogaciones todas, recurso neto, o la inversión neta.

Los factores que pueden influir en la determinación de las referencias apropiadas incluyen (Auditool, 2016):

Los componentes de los balances -inversión, deuda, recurso neto, ventas, gastos-.

La permanencia de elementos especiales de interés para los lectores de la data financiera.

La expectativa de la institución, el tiempo de duración, el contexto de la industria, entre otros.

La organización y estructura de la institución y su sistema de financiamiento.

La frecuencia relativa de los cambios frente a la referencia.

Para sintetizar el cálculo de la materialidad, el autor presenta un primer ejemplo, denominado caso 1, de la siguiente manera:

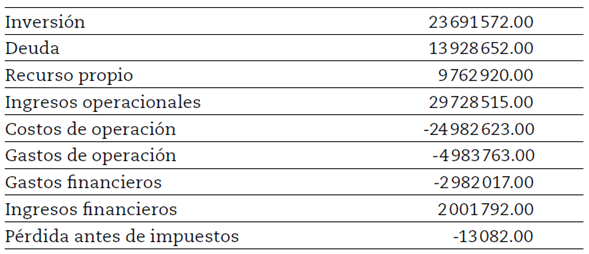

De la investigación realizada, se ha detectado que la entidad O’TIMAXI S. A. desde hace un buen tiempo las operaciones han presentado pérdidas, que a la fecha se tiene la información, como se menciona en la Tabla 4.

Tabla 4 Información económica y financiera de O’TIMAXI S. A. (en miles de dólares)

Fuente: elaboración propia.

Con la información presentada, establecer la línea base más apropiada y obtener la materialidad, el desempeño y los umbrales mínimos para contabilizar los ajustes en la tabla o papeles de desviación de auditoría.

Desarrollo o solución del caso 1

Dado que la entidad está obteniendo resultados inesperados, el resultado antes de impuestos a las ganancias arroja como partida de referencia un saldo rojo o en contra; por tanto, no es adecuado fijarlo como referencia. De igual manera, no es aconsejable que el auditor tome utilidades o beneficio neto, porque es muy bajo. Sin embargo, se puede elegir otros parámetros como punto de salida o referencia, como los ingresos totales o la inversión neta.

Punto de partida: inversión neta. El punto de partida o punto de referencia debe seleccionarse como parámetro, debido a la influencia significativa que permita tomar decisiones de gestión, inversión y de mercado a los interesados de la data financiera.

Base del punto de partida: US$ 9 762 920 % a utilizar: para métricas netas como la inversión neta, un porcentaje de 5 % a 10 % es saludable. Como se han procesado saldos de cierre en lugar de saldos proyectados o provisionales, es factible elegir un 10 % para evitar la sobreestimación.

Importancia relativa o materialidad: ($ 9 762 920 * 10 %) = $ 976 292

Materialidad de desempeño: ($ 976 292 * 75 %) = $ 732 219

Umbral mínimo para registrar los ajustes en la tabla o libro diario de diferencias de auditoría: ($ 976 292 * 5 %) = $ 48 814.60

Para este ejercicio cabe anotar que no fue pertinente tomar el total de ingresos, porque al utilizar un determinado (porcentaje (%)) del 10 % da como resultado una materialidad muy elevada $ 2 972 852, en ese sentido el autor (auditor) considera que pueden existir saldos de cuentas sin examinar y que pueden ser de relevancia en la práctica del examen forense.

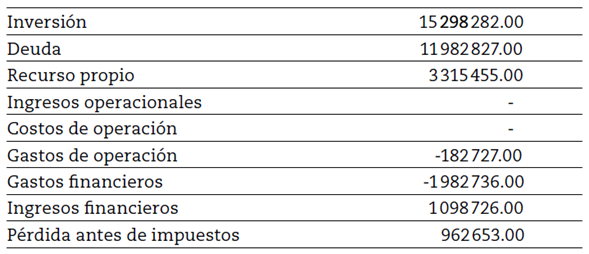

Caso 2. La empresa O’TIMAXI S. A., se encuentra en la etapa de pre-operación, y con base en ello presenta la información financiera al 31-12-20X2. Tal como puede observarse en la Tabla 5.Con la información presentada en la Tabla 5, se determina la línea base y se establece la materialidad, así como el desempeño y el umbral mínimo para contabilizar y registrar los ajustes en las planillas de diferencias de datos de auditoría.

Desarrollo o solución del caso 2

Dado que la corporativa se encuentra en las primeras etapas y aún tiene que generar entradas de flujos de efectivo o ganancias significativas, las inversiones totales, en este caso, son de referencia para proyectar la materialidad, como se infiere:

Referencia de partida: inversiones totales, este parámetro ha sido seleccionado, puesto que representa el indicador que más influye en las decisiones de las finanzas del claustro de usuarios.

Base del punto de partida: US$ 15 298 282 % a utilizar: al considerar los parámetros de las inversiones totales, es factible un (porcentaje (%)) razonable en el intervalo de 0.5 % a 3 %. En este ejercicio que se ejecuta con saldos de cierre en lugar de saldos proyectados o preliminares, se puede elegir el 3 % para evitar la sobrestimación.

Materialidad o importancia relativa: ($ 15 298 282 * 3 %) = $ 458 948.46

Materialidad de desempeño: ($ 458 948.46 * 75 %) = $ 344 211.35

Escala mínima para registrar las correcciones en las planillas que corresponde a disparidad de los registros de auditoría: ($ 458 948.46 * 5%) = $ 22 947.42

Es importante tener en cuenta que esta clase de corporativas también tienen otras alternativas que les permite elegir otros parámetros como punto de partida, como pueden ser los gastos totales o la inversión neta.

Conclusiones

El examen forense como guía -instrumento- de prueba en los procesos del sistema judicial o procesos penales, sin duda tiene un papel protagónico desde la planificación, fundamentación, evaluación y la emisión del informe. Ese procedimiento involucra conocer, no solo la parte de las normas de auditoría que se articulan al proceso de desarrollo del trabajo, sino también los profesionales de esta disciplina tienen sólidos conocimientos de las leyes constitucionales y de los sistemas tecnológicos como la información y las redes de datos electrónicos. Con estas pequeñas líneas planteadas, se pasa a describir los elementos comunes y las contrariedades de los fenómenos registrados en este trabajo.

El fraude es un fenómeno complejo que se apropia de las instituciones públicas y privadas, y tiene como fin perjudicar y corromper a un grupo de personas naturales y jurídicas que laboran en acuerdo contractual o en relación de dependencia para una entidad determinada, donde el factor político y económico contribuye para el uso indebido de los recursos financieros y otros de interés particular.

En ese contexto de la investigación que realiza el equipo examinador, evalúa el proceso interno de control, el riesgo de control, la importancia relativa, entre otros factores; con esas pruebas se determina la existencia del fraude, la omisión o el error que se presentan en determinadas transacciones, procesos, reconocimientos de cuentas, registros contables y presentación de estados financieros.

A partir del análisis de la literatura, aportes de investigadores y experiencia del autor, junto con la modelación del sistema metodológico, consiste en agrupar componentes, analizar datos, replantear procedimientos, revisar contratos, evaluar el control interno con apego a pruebas sustantivas y de cumplimiento, entre otras pruebas de detalle. Además del planteamiento y desarrollo de ejercicios prácticos, se puede decir que en auditoría forense no es solo aplicar técnicas y procedimientos que ayuden a determinar la aplicación correcta de la norma financiera para establecer errores u omisiones, consiste en investigar hechos que están vinculados con corrupción, blanqueo de capitales, extorsión, sobornos, sustracción de activos, crimen financiero organizado, entre otros, donde los principales implicados son gobiernos, entidades de control, entidades que modelan instrumentos de fiscalización, políticos y ejecutivos de entidades de la más alta dirección económica y financiera.

Por ello, el proceso de una auditoría, si bien es cierto que debe estar fundamentado desde los principios básicos de las normas internacionales de auditoría y aseguramiento (NIAA), también la propia norma de auditoría concede el derecho al profesional para que mediante la experiencia y el juicio profesional pueda plantear procedimientos como una alternativa de gestión y apoyo a la evaluación. En ese sentido, se puede decir que no existe en ninguna norma de auditoría una fórmula específica que permita calcular el riesgo de fraude y la materialidad, dichos procedimientos se ajustan a la experiencia profesional y empírica, a los aportes de expertos y contribución desde las NIAA, pero no como un proceso a la medida, sino que depende de los hechos, riesgos y necesidades de los interesados de los reportes y datos financieros.

Es por ello por lo que este artículo sirve para instar a futuros investigadores a profundizar con el tema objeto de investigación, porque la auditoría forense se convierte en un insumo o materia prima para los jueces y fiscales; ya que la evaluación, las pruebas periciales y el contraste de la información económica y financiera contribuyen a los procesos judiciales o penales que solo una Corte especializada en delito, fraude financiero y corrupción tiene capacidad para pronunciarse en derecho penal si existe o no el cometimiento del fraude y los hechos que motivaron a cometer el delito.5 6