Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista Cuidarte

versão impressa ISSN 2216-0973

Rev Cuid vol.5 no.1 Bucaramanga jan./jun. 2014

PERFIL DE RESPONSABILIDAD SOCIAL EMPRESARIAL PARA LAS ENTIDADES PROMOTORASÂ DE SALUD - RÉGIMEN CONTRIBUTIVO DE BUCARAMANGA Y SU ÁREA METROPOLITANA

PROFILE OF CORPORATE SOCIAL RESPONSIBILITY FOR THE HEALTH PROMOTION ENTITIES - CONTRIBUTORY REGIME OF BUCARAMANGA AND METROPOLITAN AREA

Jonathan David Morales Méndez1, Claudia Jazmín Galeano Barrera2, José Fernando Muñoz Ospina3

1 Ingeniero Industrial, Magíster en Desarrollo Sostenible, Docente Investigador, Universidad Manuela Beltrán. Bucaramanga, Colombia. Autor de Correspondencia: Calle de los Estudiantes 10-20. Teléfono: 6525202 ext. 7307. E-mail: Jonathan.morales @virtualumb.com

2 Ingeniera Industrial, Especialista en Docencia Universitaria, Magíster en Desarrollo Sostenible y Medio Ambiente, Grupo de Investigación Nuevas Tecnologías. Bucaramanga, Colombia.

3 Administrador de Empresas, Magíster en Desarrollo Sostenible y Medio ambiente, Candidato a Doctor en Desarrollo Sostenible, Investigador, Centro de Investigación en Medio Ambiente y Desarrollo - CIMAD, Universidad de Manizales. Manizales, Colombia.

Histórico

Artículo recibido el 31 de Enero de 2014

Aceptado para su publicación el 09 de Abril de 2014.

Cómo citar este artículo: Morales Méndez JD, Galeano Barrera CJ, Muñoz Ospina JF.Perfil de responsabilidad social empresarial para las entidades promotoras de salud - régimen contributivo de Bucaramanga y su área metropolitana. Rev Cuid. 2014; 5(1): 633-43.

RESUMEN

Introducción: Este proyecto busca determinar el perfil y el análisis de las prácticas actuales de responsabilidad social empresarial en las entidades promotoras de servicios de salud de Bucaramanga y su área metropolitana, a partir del análisis cualitativo y cuantitativo de variables, estableciendo como estas entidades promueven el desarrollo integral de la salud. Materiales y Métodos: El estudio contempló un enfoque cuantitativo de tipo analítico, en el cual se realizó un censo en el cual participaron 11 Entidades Promotoras de Salud (EPS) en cada una de ellas se midieron un total de 72 variables, a partir de ello se formula una metodología cualitativa para medir el nivel de gestión en Responsabilidad Social Empresarial (RSE) también una valoración cuantitativa mediante un análisis multivariado con el programa Numerical Taxonomy System (NTSYS) que permitiera determinar perfiles en Responsabilidad Social Empresarial. Resultados y Discusión: A partir de los resultados se pudo observar cómo se encontraban las empresas del sector respecto a Responsabilidad Social Empresarial, así como identificar el nivel de gestión que cuentan las EPS en el tema de Responsabilidad Social Empresarial, adicional a esto se determinó que no existe un Perfil dominante en el Sector en materia de Responsabilidad Social Empresarial. Conclusiones: Se ha establecido que las Entidades Promotoras de Salud, tienen un modelo de responsabilidad social reactivo, cada una lleva a cabo diversas acciones las entidades que no son suficientes para consolidar una estrategia del sector para el desarrollo de un modelo integral de salud que contribuyen a la dimensión social del desarrollo sostenible.

Palabras clave: Atención Integral de Salud, Ética Institucional, Instituciones de Salud, Responsabilidad Social. (Fuente: DeCS BIREME).

ABSTRACT

Introduction: This project aims to determine the profile and analysis of current practices in corporate social responsibility in the promoters of health services in Bucaramanga and its metropolitan area, from the qualitative and quantitative analysis of variables, establishing as these entities promote the integral development of the health. Materials and Methods: The study saw a quantitative approach to analytical type, in which a census was conducted in which participated 11 Health Promotion Entities in each one of them were measured a total of 72 variables, this is the basis for formula a qualitative methodology to measure the level of management at Corporation Social Responsibility (CSR), also a quantitative assessment using a multivariate analysis with the software Numerical Taxonomy System (NTSYS) profiles which would make it possible to determine in CSR. Results and Discussion: Based on the results could be seen as were the companies of the sector with respect to CSR, as well as identify the level of management that have the EPS in the topic of CSR, additional to this it was determined that there is a profile in the dominant sector in the field of CSR. Conclusions: It has been established that the promoters of health, have a model of social responsibility reagent, each one leads to perform various actions the entities that are not sufficient to consolidate a sector strategy for the development of an integrated model of health that contribute to the social dimension of sustainable development.

Key words: Comprehensive Health Care, Ethics, Institutional, Health Facilities, Social Responsibility. (Source: DeCS BIREME).

INTRODUCCIÓN

La Responsabilidad Social Empresarial (RSE) es actualmente un tema que está presente en el marco de la sostenibilidad empresarial y su aporte al desarrollo sostenible, bajo este tema se dice que las empresas deben asumir una actitud responsable al ejercer sus funciones en la sociedad, también se puede afirmar que la RSE es una contribución activa y voluntaria al mejoramiento de la sociedad de sus dimensiones, sociales, económicas y ambientales

La Responsabilidad Social Empresarial se puede definir como una actividad complementaria que deben realizar las empresas en pro del mejoramiento de la calidad de vida en la dimensión social, económica y ambiental; todo esto con el fin de mejorar sus índices de competitividad y su valor agregado(1).

Este enfoque de la RSE, está presente en todos los actores económicos, por tal razón y tal como está estructurado el Sistema General de Seguridad Social en Colombia, sus actores no deben ser ajenos a este fenómeno, dentro del principal actor del Sistema se encuentran las Entidades Promotoras de salud que pertenecen al régimen contributivo, las cuales administran el sistema y sus recursos (2), pero en el tema de RSE falta todavía muchos aspectos por implementar tal como confirma la ANDI (3), donde se evidencia que a pesar que el 70% de las empresas ya cuentan con una política de RSE, solo el 55% integra este grupo de interés dentro de su estructura empresarial; es decir unir el cliente interno (empleados y familiares), con el cliente externo (proveedores, usuarios, sociedad y comunidad, estado y medio ambiente).

Adicional a esto y tal como afirma Pérez & Morales (4) la responsabilidad social en salud es prácticamente nula, a excepción de algunas acciones que podrían catalogarse como experiencias positivas, que a pesar de ello no se enfocan en un modelo integral de salud que se centre en la promoción, prevención y seguimiento de sus pacientes.

Tal como lo indica la Organización Mundial de la Salud, la salud para una persona debe darse asegurando un estado físico, mental y social, sin ninguna clase de discriminación, fortaleciendo el desarrollo de la sociedad.

Precisamente ese rol de la Salud como elemento de desarrollo es el que demuestra la importancia de estudiar el papel de la RSE en el sector Salud, ya que este elemento es fundamental para el desarrollo, porque si no existen practicas responsables que logren el equilibrio y desarrollo sostenible de la sociedad, esto desencadenara en más brechas de desigualdad socioeconómica para los actores de la sociedad.

Con base en lo anterior se evidencia que es fundamental e imperativo el papel que tienen las EPS, en el desarrollo de la sociedad atendiendo a diversas exigencias de tipo económicas, éticas, sociales y políticas que propendan por el desarrollo de un modelo de atención y prevención integral en salud.

Por tal razón este resultado de investigación tiene como finalidad medir la labor que se realiza en torno a las prácticas de Responsabilidad Social Empresarial con el objetivo de fijar las accionas que sobresalen en las EPS del régimen contributivo en Bucaramanga y su área metropolitana.

La investigación abarca la medición de 72 variables evaluadas por medio de un procesamiento de censo sencillo aplicado a 11 EPS del régimen contributivo. Estas variables que se evaluaron pertenecen a 5 Stakeholders (5) definidos de acuerdo al prototipo de público con el cual las entidades están involucradas directamente. Empleados, Usuarios, Proveedores, Inversionistas, Comunidad.

Dado lo anterior este trabajo se enmarca dentro de una proposición que busca que en determinar el Enfoque de Gestión y el Perfil de Practicase RSE en el sector de la salud, dada su trascendencia en el progreso económico y social de la región, ante la falta de conocimiento específico sobre el proceso, el estado y el nivel particular del sector salud frente a estos temas, se forma necesario definir en primer lugar las condiciones generales, los retos y los requerimientos de los lineamientos de la RSE en un momento previo a su implementación.

Este escrito se muestra en tres elementos, en donde se precisan los componentes y la organización del estudio que compone, tanto un proceso de análisis descriptivo de las variables de estudio, de esta manera un proceso de análisis multivariable que posibilito establecer los prototipos de perfiles que se reconocen en las EPS.

Los resultados posibilitaron fijar los tipos de acciones y perfiles, fijados por la estrategia de acción, el tipo de enfoque y stakeholder de interés para las organizaciones, así como las prácticas específicas de gestión, los cuales se detallan en detalle en el desarrollo del estudio.

Por último, a partir de los resultados obtenidos se muestran las principales conclusiones de la investigación, que se enfocan en las condiciones de la RSE para el actor EPS para el sector salud, la dinámica de implementación de la misma y las principales barreras de implementación tanto a nivel práctico como cultural dentro de las particularidades del sector.

MATERIALES Y MÉTODOS

Este proyecto usó un enfoque investigación cuantitativa y de tipo analítica, con el cual se busca realizar un análisis minucioso del modelo de RSE para el sector salud de las EPS del régimen contributivo de Bucaramanga y su área metropolitana, a partir del estudio y análisis de las acciones de interés a las partes interesadas.

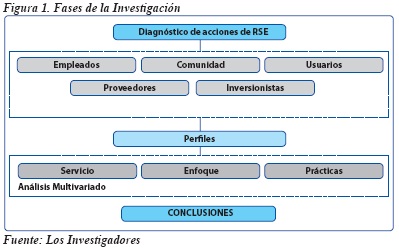

Para lograr el objetivo de este proyecto se efectuaron dos fases de análisis (Ver Figura 1); en la primera fase se logra el diagnóstico sobre los 5 grupos de interés, para esto se realizó un estudio descriptivo, las variables que se analizaron y los datos se tomaron de las encuesta de Responsabilidad Social Empresarial aplicada a las EPS del régimen contributivo, la cual contiene un total de 72 variables, de estas 72 variables se toman 40 que están relacionadas directamente con el modelo de evaluación.

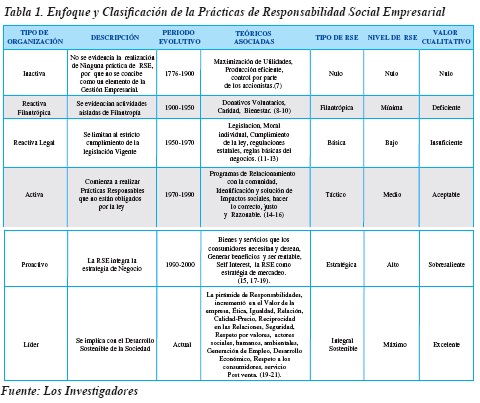

En la segunda fase tuvo como propósito definir la forma al nivel de la acciones, la gestión y el enfoque de Responsabilidad Social Empresarial que incrementan las empresas EPS del régimen contributivo, en primer lugar se realizó una Valoración cualitativa modificando la metodología planteada por Peña & Serra (6) y complementándola con diversos autores (7-21), como resultado de este análisis se construyó una nueva metodología tal como se muestra en la Tabla 1, la cual fue la herramienta principal para realizar la valoración analítica.

Posterior a ello se realizó una análisis cuantitativo para determinar la correspondencia entre las diferentes empresas determinado si existían tendencias que permitieran definir perfiles de RSE para estas entidades, este proceso se realizó a través de los resultados que arrojó la encuesta por medio de una técnica de análisis multivariable elaborado con el programa Numerical Taxonomy System (NTSYS) (6).

RESULTADOS Y DISCUSIÓN

3.1 Diagnóstico de acciones de RSE

A nivel general es posible considerar que no existe en las empresas del sector salud un enfoque de trabajo explícito en el avance de acciones de RSE, solo el 56% tiene una política o estrategia definida y de este grupo, solo el 12% posee una persona con dedicación exclusiva asignado y responsabilidades definidas para la ejecución de las mismas. Se observa también que la RSE, como estrategia de gestión es comprendida por los empresarios del sector como un modelo market pull, donde los principales beneficios se enfocan en el posicionamiento de las organizaciones (27%) y la posibilidad de acceso a nichos de mercado diferenciales (16%). Sin embargo, a pesar de los beneficios que los empresarios aseguran pueden obtener con la RSE; se ven limitados principalmente por factores de costo (50%), la falta de aliados y cooperación (10%) y la dificultad del entendimiento de la RSE en el sector (30%), lo que permite evidenciar con el tiempo, que estas acciones aun no son conocidas dentro del sector como un componente estratégico de inversión; si no como un gasto adicional al proceso de direccionamiento organizacional.

3.1.1 Empleados

En este grupo de interés encontramos los trabajadores, directos, indirecto y temporales. En este stakeholders lo que se busca es establecer las prácticas que se tienen en cuanto a Salario, reclutamiento, selección, contratación y bienestar organizacional como elemento que permiten el desarrollo de una práctica laboral responsable (22-25).

El análisis de todas las empresas censadas el (75%) involucra en sus procesos de selección y contratación cánones de igualdad en todos los aspectos reseñados, mientras un (19%) de las mismas no han definido acciones específicas en torno a este punto. En cuanto al análisis de este punto se puede evidenciar que los encargados de administrar la gestión humana en las empresas del sector salud han tratado de realizar una buena labor en cuanto a la reducción de la discriminación en cualquier aspecto. El análisis basado en entrevistas en este punto nos permitió establecer que las políticas de igualdad y acceso del personal aunque no es muy evidente son una parte propia de la cultura organizacional de las empresas del sector salud. En cuestión de géneros se emplean personas de ambos sexos en igualdad de condiciones.

En relación al trabajo infantil un (62%) de las EPS manifiestan tener unas políticas definidas en torno al control de este tipo de acciones. En relación a las acciones de motivación y remuneración las EPS del sector un (27%) realiza reconocimientos en dinero y un (27%) lo realiza en premios, el (14%) brinda reconocimiento en ceremonias especiales exaltando la labor de los empleados pero sin reconocimiento económico. Las empresas del sector poseen un (94%) subsidios de apoyo económico extralegales, donde se puede observar que el (23%) es para educación siendo el más alto de todos los apoyos que brindan las empresas.

El (80%) de las EPS censadas son flexibles en horarios y permisos para facilitar el acceso de sus empleados a actividades formativas como lo es el estudio profesional, contando como apoyo económico un subsidio con el cual el (23%) de las empresas apoyan a sus empleados.

Las empresas del sector salud evalúan el desempeño de la organización donde involucran en un (44%) por medio de una encuesta realizada por el jefe inmediato, un (37%) por parte de cada funcionario y un (13%) con una entrevista con el jefe de personal de cada área evaluada.

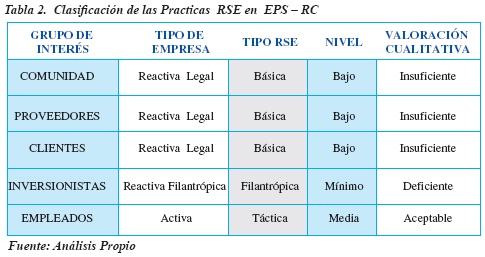

En este grupo de interés desde la mirada de las EPS, se observa que existen acuerdos extralegales, motivan al crecimiento personal y profesional y además practican cánones de Igualdad, este es el grupo que mejor se comporta en cuanto a prácticas de RSE se refiere, no es todo perfecto pero van un poco más allá de lo exigido por la ley, por tal razón se pueden clasificar esta prácticas como una organización Activa, con un tipo de RSE de carácter Táctico con un nivel de implementación medio y una valoración aceptable.

3.1.2 Comunidad

En el Grupo de Interés Comunidad encontramos actores tales como Entes reguladores (Ministerio de Salud, Consejo Nacional de Seguridad Social, Superintendencia Nacional de Salud, Invima, Instituto Nacional de Salud), Asociación de usuarios, población vulnerable y grupos étnicos.

Respecto a este grupo se definió con base en diversos autores que el nivel de excelente gestión debe corresponder a la integración de la comunidad en los diferentes actores sociales que por razones geográficas u otro tipo de factores tienen una relación directa con las entidades, o los impactos de sus procesos que de alguna manera afectan desarrollo. Se busca dentro de este grupo de Interés que las acciones de las empresas, en pro de la comunidad permitan identificarla, para brindarle y apoyarle en la construcción de soluciones eficientes en un marco de respecto y colaboración que busque la construcción de un desarrollo justo y equitativo de la misma. (24, 26-29); Además, dentro del stakeholder comunidad, se deben integrar los elementos ambientales, permitiendo determinar si en las prácticas de RSE, se han formulado directrices que se han consolidado en política para la promoción, prevención y cuidado del medio ambiente. En este aspecto también se debe tener en cuenta los mínimos requisitos legales. (30-34).

Teniendo en cuenta la información recolectada en el censo realizado se puede definir que las EPS están interesadas en relacionarse con la comunidad, ante lo cual, lo demuestran en los proyectos y actividades que realizan benéficamente. El 100% de las empresas realizan algún tipo de acción enfocada a su comunidad donde un 51% apoyan las actividades al deporte y un 14% a la organización de eventos culturales, acciones que logran un gran impacto positivo en la imagen de las EPS frente a su comunidad. Es posible establecer que un 29% de las estrategias de inversión social que han implementado las empresas en la comunidad en la que está circunscrita en apoyando la organización de eventos deportivos y un 22% a patrocinios de equipos. A si mismo podemos observar que las estrategias no van ligadas a la formación académica ya que es nula las inversiones que las empresas realizan para la construcción o mejoramiento de escuelas y dotación de libros. Se busca dentro de esta dimensión que las acciones de las empresas, en pro de la comunidad permitan Conocerla y apoyarle en un marco de respecto y colaboración que busque la construcción de un entorno favorable al crecimiento y desarrollo de la comunidad (27).

Un 29% de las empresas expresan que el reconocimiento está ligado a la adquisición de los servicios de la empresa; y por lo tanto utiliza los medios de comunicación, el de principal uso son los boletines institucionales (29%) para promocionarlos, la prensa y radio (25%). Las labores que se realizan se encaminan primordialmente en donaciones puntuales en especie (31%) y fundaciones de carácter social (31%) lo que beneficia el sentido de gasto que define a la RSE en la visión actual de las empresas.

Igualmente las acciones que impactan directamente a la comunidad, se analizador dentro de este espacio aspectos relacionados con el medio ambiente, donde las primordiales actividades de las empresas es su compromiso con el medio ambiente.

El reciclaje con un (24%) simboliza la acción principal de cuidado y protección del medio ambiente, seguido de las campañas para la disminución de la contaminación visual y auditiva (20%). En la práctica no se refleja el empleo eficiente de sistemas y métodos de producción más limpia (0%).

El uso racional de los recursos energéticos y agua se encuentran relacionados primordialmente con acciones de ahorro y no con una percepción ambiental efectiva. Sin embargo existen variables que admiten crear una gestión enfocada en la optimización del uso de los recursos como: Campañas para apagar las luces que no se requieran con un 33%, Campañas para que al finalizar las jornadas se desconecten todos los recursos con un 29%, Racionalización en el uso de los recursos con un 19%.

En este Grupo de Interes algunas EPS empiezan a tomar acciones que no están contempladas en la ley como campañas ambientales, programas de ahorro de energía, pero no involucrar a diferentes actores que se ven afectados por su ejercicios, además no es una tendencia estas actividades, además son acciones aisladas no existe una política Unificada de gestión comunitaria, medio ambiente y autocontrol en este grupo de interés por lo que la Responsabilidad en este grupo de Interés en las EPS es de tipo de empresa Reactiva legal, donde se observa una Responsabilidad social Básica, con un nivel bajo, lo cual se conlleva a que estas acciones sean insuficientes.

3.1.3 Usuarios - Clientes

En el caso de la EPS en el grupo de clientes se distinguen dos figuras los cotizantes y lo beneficiarios de eses cotizante.

Las Organizaciones, dentro de su desarrollo empresarial, debe implementar los elementos rectores de la RSE, por tal razón debe identificar y gestionar los gustos, preferencias, expectativas y necesidades de sus clientes. Adicional a esto debe tener como objetivo primordial la satisfacción de su producto/servicio, así como generarles valor agregado de forma que aumente la satisfacción del cliente, a su vez debe garantizar que no exista discriminación de ninguna clases garantizando el acceso y adquisición de sus productos o servicios. (23,30, 35).

El 100% de las empresas censadas manifestó poseer un departamento de servicio al cliente, desarrollando sus labores de atención por medio de funciones establecidas dentro de cargos y no de un proceso formal de estructura, no poseen una oficina donde que atienda peticiones, quejas y reclamos (PQRS); lo que nos demuestra que carece atención al cliente, ya que el 78% integra dentro de sus relaciones con los clientes dispositivos de comunicación y retroalimentación tales como el buzón de sugerencias 11% y encuestas permanentes de satisfacción 11%.

Asimismo el 100% de las EPS censadas expresan un deber con la entrega de sus servicios bajo parámetros de calidad de acuerdo a sus especificaciones, las condiciones de la oferta y las expectativas de los clientes, impulsando a sí mismo; entre sus procesos el desarrollo de prácticas de mercadeo transparentes y honestas (100%), pretendiendo el respeto a los consumidores como un fundamento básico de sus actos (100%).

Uno de los elementos distintivos del sector más significativos es la calidad (55%), sin embargo es primordial apreciar la existencia de otros mecanismos como lo es la certificación de origen (13%), que evidencian también una intencionalidad de las empresas en la entrega de un valor agregado diferenciador de las características que definen al sector.

Con base en todo esto se puede afirmar que el grupo de Interés clientes en las EPS es de tipo Reactiva legal ya que solo se limitan a las mínimas cosas que exige la ley, por lo que es un RSE de tipo Básica, con un nivel de implementación bajo y una valoración Insuficiente.

3.1.4 Proveedores

En este grupo de Interés se deben distinguir que los proveedores se pueden dar a las EPS, todas aquellas entidades u organizaciones que prestan servicios de tipo empresarial y proveen elementos comunes, pero también existe un grupo fundamental para las EPS, como lo son las IPS.

En el grupo de interés Proveedores se busca determinar si existen alianzas y relaciones sólidas que permitan garantizar estabilidad en las diferentes operaciones que afectan positivamente a la empresa y sus provisores, además de establecer si existen condiciones de selección transparentes, la evaluación, pago y retribución son justas y competitivas, evitando el desarrollo de papeles que den ventaja en la relación, también se pretende determinar si existe un proceso logístico que reduzca los costos y asegure la calidad de los productos o servicios. Adicional a esto la organización busca fomentar el desarrollo sostenible de toda la sociedad por lo que exige y fomenta la RSE entre sus proveedores. (23, 30, 36).

Se puede observar que la solicitud de cotizaciones simboliza el mayor porcentaje (50%) en el proceso de convocatoria a los proveedores, indicando que se encuentra una relación entre las EPS fundamentada en las acciones de colaboración, seguida por el contacto directo (43%) expresa además el deseo de las empresas de producir relaciones específicas de largo plazo con proveedores de su confianza. El 93% de la EPS poseen un sistema de evaluación que abastece información para la toma de decisiones en relación al proceso de abastecimiento; el pago se efectúa en su mayoría a crédito, se estableció una proporción del 75% de las empresas que realiza sus pagos en periodos, si bien las condiciones de financiación son en su mayoría establecidas por los proveedores.

El deber de los proveedores con la RSE, no es un elemento definitivo al momento de realizar la selección de los mismos con forme a los resultados que arrojaron un 50% de EPS que no tiene en cuenta las prácticas de RSE de sus proveedores y se encuentran programas de acercamiento, a nivel de gestión, que favorezcan acciones conjuntas dentro de la dinámica organizacional (87% ).

Respecto a este grupo de Interés las EPS del Régimen Contributivo se evidencia que existen mecanismos transparentes de selección, pero las políticas de pago no son las más adecuadas, en esta dimensión no se evidencia que las EPS exijan RSE a sus proveedores unos estándares mínimos de Calidad, ni tampoco exigen que se realicen programas de RSE, por lo que a este grupo de Interés se pude catalogar como tipo de organización Reactiva Legal, de Tipo de RSE básico con un nivel de implementación bajo, por consiguiente su valoración cualitativa en este grupo de Interés es Insuficiente.

3.1.5 Inversionistas

En este grupo de Interés se incluyen los accionistas de la empresa y la alta dirección como aquello encargados de maximizar las utilidades de las empresas sin poner el riesgo el modelo operativo de la empresa respondiendo a dos principios legalidad y calidad en el producto o servicio.

Para esto es necesario que las EPS e IPS dispongan de elementos, procesos, políticas y estrategias que aboguen por el rendimiento económico de las operaciones, en un escenario de planeación y toma de decisiones soportadas en datos confiables, cuyo acceso sea claro y periódico para los inversionistas quienes tienen la capacidad y las facilidades necesarias para participar en el proceso de construcción de riqueza desde la experiencia de la organización. (37-39).

Con base en los datos analizados, se observó que el 64% de las entidades promotoras de salud (EPS) estudiadas reconocen el ejercicio de la responsabilidad social empresarial como una oportunidad de fortalecimiento institucional se observa que un 73% de las EPS desarrollan planeación estratégica desde la alta gerencia como un medio para establecer medidas que resultan oportunas y razonables para asegurar la participación de las compañías en programas que materialicen su responsabilidad social.

Un aspecto que toma gran interés para los inversionistas son los mecanismos de vigilancia con los que cuenta la organización para controlar los casos de corrupción. En este aspecto se observa que un 46% de las EPS utilizan como mecanismos de vigilancia la suma del control interno, la auditoría fiscal, el autocontrol y la transparencia; otras limitan su vigilancia a solo control interno 27%, auditoría fiscal 18% y aumento de la transparencia 9%, medidas razonables para asegurar la participación de las compañías en programas que materialicen su responsabilidad social sin embargo, no es de carácter público divulgar que porcentaje de su presupuesto invierte para este tipo de gestión.

Por lo tanto el 100% de la población encuestada se asume que invierte el 0% de su presupuesto en RSE. Se destacan tres mecanismos de rendición de cuentas por parte de las EPC, el primero es la publicación de informes en carteleras o páginas web 46%, las cuales son de carácter público y de interés para los usuarios. En segunda medida se destacan los indicadores de gestión 27% y las reuniones de rendición de cuentas 27%, lo cuales también son divulgados a través del primer mecanismo.

El 100% de las EPS no cuentan con un sistema de comunicación para conocer la remuneración de la dirección, pero todas afirman que el uso de esta información es de carácter privado y exclusivo para la organización. La encuesta indica que un 64% de las EPS- utilizan un modelo de gestión basado en la organización horizontal. Esto demuestra el interés de las organizaciones por gestionar su actividad económica de forma ordenada, basada en procesos, optimizando recursos para la búsqueda de la satisfacción del cliente. Existen dos canales de comunicación directa con los propietarios, uno moderno y otro clásico, que siguen siendo los dos medios más utilizados por las organizaciones, en las EPS la junta directiva sigue siendo el principal y el más utilizado con un 46% y en segunda medida los medios electrónicos con un 36%, el restante se da por auditorias escalonadas y Reportes Mensuales.

En este aspecto los inversionistas de las EPS no poseen mecanismo de control y transparencia claros, no les interesa hacer alianzas público privadas para fortalecer la RSE y el presupuesto es muy mínimo, a pesar de que consideran la RSE como una ventaja competitiva no invierten para que esta se desarrolle, además no tienen todavía la concepción de lo que es un balance de sostenibilidad;Â siguen teniendo una visión Filantrópica de RSE, por lo cual se clasifica a nivel de Inversionista como una organización reactiva Filantrópica, con un nivel de implementación mínimo y una valoración Deficiente.

En la Tabla 2, se indica la valoración cualitativa realizada a las EPS, en ella se observa claramente qué nivel de Responsabilidad social tienen respecto a la metodología Planteada.

3.2. Perfiles

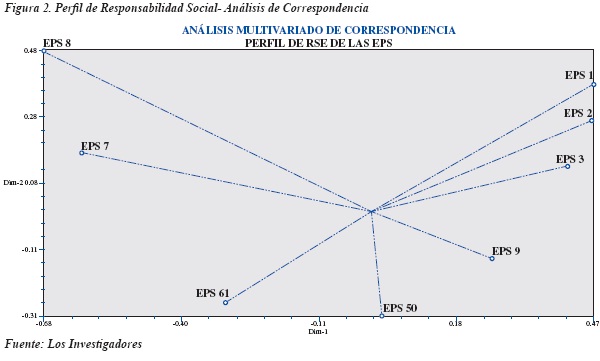

La determinación de Perfiles en Responsabilidad Social Empresarial, se realiza mediante un análisis multivariable que permite valorar de manera cuantitativa la correspondencia de la acciones de las EPS. Estableciendo el perfil dominante de las diferentes prácticas en materia de RSE de estos actores y analizar si existen alguno de ellos que realicen prácticas similares o por el contrario cada uno de ellos opera de una forma diferente respecto a la aplicación de la RSE.

En la Figura 2. Se indica un análisis de concurrencia desarrollado en la investigación utilizando el análisis multivariado, en el cual se identifica las 11 EPS participantes; tal como se puede inferir, no existe una conglomeración, por lo cual no existe una tendencia en RSE en el Sector, algunas de ellas coinciden pero en ámbitos diferentes.

Dado lo anterior es posible determinar que no existe un Perfil de Prácticas de Responsabilidad Social Empresarial, cada una de ella no conforman una tendencia ya sea porque constituyen tendencias independientes o por que atienden dinámicas particulares.

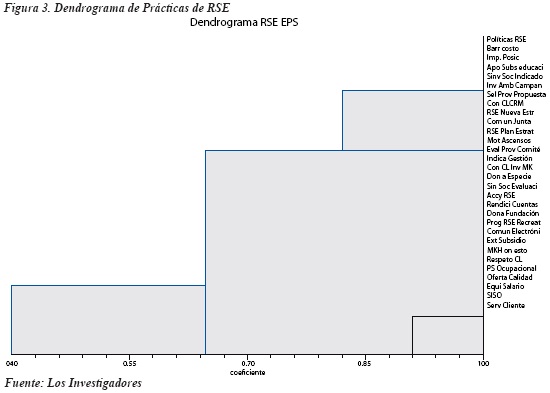

Las demás empresas analizadas se alejan de la tendencia central, bien sea por constituir tendencias o dinámicas particulares, o por no encontrarse sus acciones en convergencia con la dinámica sectorial; el análisis de los resultados evidenció, que, en primer lugar, no existían tendencias alternativas por la baja cantidad de actores vinculados y la dispersión de estos; por otra parte, sus acciones individuales muestran una dinámica diferenciada con respecto a las variables claves que se analizan posteriormente en cada una de las dimensiones. A continuación en la figura 2, se muestra la concurrencia de las acciones analizadas desde el punto de vista de las empresas. Como se evidencia en la Figura 2 el sector no tienen definido perfiles, pero la analizar cada una de las variables analizadas en RSE se observan que hay tendencias en algunas de ellas pero si en algunas de ellas, tal como se muestra en el dendrograma representado en la Figura 3.

Al analizar el Grafico es claro que las acciones con mayor concurrencia son aquellas enfocadas a requisitos legales y funciones básicas ese primer grupo de acciones están enfocadas a cumplimientos básico como equidad de Salario, mercadeo Honesto, Salud Ocupacional y Servicio al Cliente.

Existe un segundo Grupo en el cual la correspondencia es media en el cual se distinguen en su mayoría acciones tipo filantrópico y de voluntariado que confirman que las empresas tienen una concepción prematura del significado de la RSE.

En último lugar y con una distancia relativamente mayor al grupo, se encuentran todas las acciones estratégicas de RSE, lo que confirma que cada una de las empresas no tienen claro el concepto de RSE y mucho menos la aplica, podría afirmarse que esta empresas se acentuaron en un modelo muy incipiente que carece de todas las prácticas que contribuyan al desarrollo Sostenible de la Sociedad; análisis que en cierta forma puede ser preocupante debido a la importancia en la dimensión social que tienen los servicios de salud para reducir la pobreza y aumentar la equidad.

CONCLUSIONES

La Responsabilidad Social Empresarial en el Sector Salud es entendida por las EPS, como una estrategia empresarial que puede llegar a generar un reconocimiento positivo en el medio, sin embrago no se observa un compromiso hacia la implementación y desarrollo de la RSE, gran parte de ellos no conciben este tema como una inversión, si no como un gasto, por lo cual todas las acciones que se pueden desarrollar en esta materia van ser formuladas teniendo en cuenta el factor costo, lo que conlleva a que no se pueda ejecutar de forma integral una política de Responsabilidad Social Empresarial que redunde en el desarrollo sostenible de la sociedad.

Un practica de destacar es el cumplimiento legal y las políticas laborales de antidiscriminación que están presentes en el sector, así como el fomento de acuerdos extralegales que permiten y fomentan el desarrollo personal y profesional de los empleados, generando capacitación y formación constante que se reflejara en el desarrollo de sus actividades y redundara en un impacto en el desarrollo de la Sociedad.

En las EPS existe un actor fundamental como es el Usuario, pero a pesar de esto los programas de relacionamiento con los clientes son muy básicos, existen diversos canales de comunicación que se limitan al cumplimiento legal, pero no son efectivos, así como tampoco existe interés por identificar las necesidades y expectativas de los clientes y usuarios finales.

En cuanto a los proveedores la EPS no tienen en cuenta el grado de compromiso en RSE como un requisito para la selección, además usan mecanismos de selección de forma directa, lo cual no garantiza que se realice un proceso de selección transparente. Además que respecto a este grupo de Interés no le interesa realizar un programa de acercamiento a proveedores que asegure el desarrollo de ventajas competitivas.

En cuanto a la comunidad se observa un comportamiento aislado de la filantropía, así como en medio ambiente existen programas aislados de reciclaje y uso racional de la energía, pero no existen políticas concretas que aseguren la gestión comunitaria y ambiental sostenible.

Después de realizar el diagnostico de las prácticas en RSE donde se encontraron fortalezas y debilidades, se procedió analizar las mismas y determinar el enfoque de RSE de acuerdo a diversas categorías de acuerdo a diversas variables como los periodos evolutivos de las RSE, las principales postulados de expertos en el tema a través de la historia y la definición de tipos de RSE, niveles de implementación y finalmente de acuerdo a la analizado se realizó una valoración cualitativa. Respecto a esto se concluye que las EPS del régimen contributivo en los diferentes grupos de interés definidos se encuentra con un enfoque de RSE de tipo reactiva legal, donde no hay acciones más allá de lo pactada por el ordenamiento jurídico constitucional, únicamente destacándose por algunas acciones aisladas de RSE, entre las que se destaca el grupo de interés empleados en el cual se observan acciones tácticas que permiten contribuir en forma básica al desarrollo sostenible de la sociedad.

En cuanto al perfil de Prácticas de Responsabilidad Social Empresarial, se pudo determinar que no existe un Perfil dominante en la aplicación de prácticas de Responsabilidad Social Empresarial en la EPS, por el contrario existe es un aplicación aislada de prácticas donde cada empresa desarrolla un moldeo diferente y con gran dispersión hacia las demás, por el contrario se encuentran tres tipos de grupos de acciones en RSE, en esto grupo se verifica la valoración cualitativa al evidenciar que el primer grupo que es el que mayor correspondencia tienen, corresponde a acciones de cumplimiento legal, pero los otros dos ya demuestran una correspondencia baja estadísticamente, por lo cual se puede concluir tal como se evidencia en la valoración cualitativa que no existe un perfil dominante de Responsabilidad social empresarial, pero que las únicas acciones que se llevan a cabo de manera correlacionar entre todas ellas son de cumplimiento legal, lo que deja entrever que esto corresponde a un moldeo de gestión en RSE propio de los años 70.

REFERENCIAS BIBLIOGRÁFICAS

1. Harwood IHS. Embedding corporate responsibility into supply: A snapshot of progress. European Management Journal 2008; 26 (3):166-74. [ Links ]

2. Morales Medez J, Galeano Barrera C, Ospina M, Fernando J. Enfoque de la Responsabilidad Social Empresarial (RSE) en las EPS del régimen contributivo e IPS de Nivel III de la ciudad de Bucaramanga y su Área metropolitana.Tesis de Maestria. Manizales: Universidad de Manizales, Centro de Investigaciones en Medio Ambiente y Desarrollo; 2014. Report No. N/A. [ Links ]

3. ANDI. Encuesta de responsabilidad social empresarial [Online] 2013. Disponible en: http://www.andi.com.co/pages/proyectos_paginas/proyectos_detail.aspx?pro_id=69&Id=6&clase=8&Tipo=3. [Consultado Noviembre 10 de 2013] [ Links ].

4. Pérez MdC, Morales Méndez J. Revisión de los orígenes de la responsabilidad social empresarial en el sector salud en Colombia. Rev Cuid 2011; 2(2):206-15. [ Links ]

5. Freeman ER. Strategic Managment: A stak eholder Approach. 1st ed. Pitman, editor. Boston: Pitman; 1984. [ Links ]

6. Gonzales Andres F. Universidad de Leon. [Online] 2012. Disponible en:Â http://fernando.gonzalez.unileon.es/web_mex12/libro_alumnos.pdf [Consultado Diciembre 02 de 2013] [ Links ].

7. Murphy P. An evolution: Corporate Social Responsiveness. Bussines Review. 1978; 30(1). [ Links ]

8. Heald M. The Social Responsibilities of Business: Company and Community, 1900-1960. 1st ed. Cleveland, OH: Case Western Reserve University Press 1970. [ Links ]

9. Oliver W. ¿Can Bussiness Ethics be Theological? The Journal of Business Ethics 1986; 5(6). [ Links ]

10. Friedman M. The social responsibility of business is to increase its profits. New York Times Magazine. 1970 Septiembre. [ Links ]

11. French P. Corporate Moral Agency. Nueva Yorl: Mac Graw Hill; 1990. [ Links ]

12. Carroll AB. "The pyramid of corporate social responsibility: toward the moral management of organizational stakeholders ". Business Horizons 1991; 34(4). [ Links ]

13. Perdiguero T. La responsabilidad social de las empresas en un mundo global Bracelona: Andagrama; 2003. [ Links ]

14. Ackerman R. ¿Como Responder a las Demandas Sociales ? Cambridge: Harvard University. 1976. [ Links ]

15. Carroll AB. Corporate Social Responsibility: Evolution of a Definitional Construct. Business and Society 1999; 38(3). [ Links ]

16. Peña D, Serra A. Responsabilidad social empresarial en el sector turístico: Estudio de caso en empresa de alojamiento en la ciudad de Santa Marta. Estudios y perspectivas en turismo 2012; 21(6): 1460 -80. [ Links ]

17. Aram J. The Paradox of interdependent Realtions in the Field of Social Issues in Managment. Academy Of Mnagmente Review 1989; 14(2). [ Links ]

18. Porter M&KM. Creating shared value Boston: Harvard Business School Publishing Corporation; 2011. [ Links ]

19. Wheeler D, Colbert B&FRE. "Focusing on value: Reconciling corporate social responsibility, sustainability and a stakeholder approach in a network world". Journal of General Management 2003; 28(3). [ Links ]

20. Argandoña A&HH. Corporate Social Responsibility: one size does not fit all. Collecting Evidence from Europe. Journal of Business Ethics. 2009; 89. [ Links ]

21. Cortina A. Etica de la Empresa. Madrid: Trotta; 1997. [ Links ]

22. Cardoso Brum M. Responsabilidad social empresarial en américa latina: Problemas, actitudes y actores relevantes. Administración y Organizaciones 2010; 12(24): 39-55. [ Links ]

23. Goering G. Corporate social responsibility and marketing channel coordination. Research in Economics 2012; 66(2):142-8. [ Links ]

24. Sikka P. Accounting for human rights: The challenge of globalization and foreign investment agreements. Perspectives on Accounting 2011; 22(8): 811-27. [ Links ]

25. Ramiro P, Pulido A. Las multinacionales españolas y el negocio de la responsabilidad. Análisis de la Responsabilidad Social Corporativa de las empresas transnacionales en Colombia Bogotá: Observatorio de Multinacionales en América Latina (OMAL); 2009. [ Links ]

26. Rundle-Thiele S. Social gain: Is corporate social responsibility enough? Australasian Marketing Journal 2009; 17(4):204-10. [ Links ]

27. Barracloughs S, Morrow M. A grim contradiction: the practice and consequences of corporate social responsibility by British American Tobacco in Malaysia. Soc Sci Med. 2008; 66(4):184-1796. [ Links ]

28. Azizul M, McPhail K. Regulating for corporate human rights abuses: The emergence of corporate reporting on the ILO's. Critical Perspectives on Accounting 2011; 22(8):790-810. [ Links ]

29. Hediger W. Welfare and capital-theoretic foundations of corporate social responsibility and corporate sustainability. Journal of Socio-Economics 2010; 39(4): 518-26. [ Links ]

30. Cruz J. The impact of corporate social responsibility in supply chain management: Multicriteria decision -making approach. Decision Support Systems. 2009; 48(1): 224-36. [ Links ]

31. Lambooy T. Corporate social responsibility: sustainable water use. Journal of Cleaner Productión 2011; 19(8): 852-66. [ Links ]

32. Mikkilä M, Toppinen A. Corporate responsibility reporting by large pulp and paper companies. Forest Policy and Economics 2008; 10 (7/8): 1389-9341. [ Links ]

33. Malovics G, Nagypal N, Krausc S. The role of corporate social responsibility. The Journal of Socio-Economics 2008; 37(3): 907-18. [ Links ]

34. Brennan L, Binney W, McCrohan J, Lancaster N. Implementation of environmental sustainability in business. Australian Marketing Journal 2011; 19(1): 52-7. [ Links ]

35. Cramer J. Organising corporate social responsibility in international product chains. Journal of Cleaner Production. 2008; 16(3). [ Links ]

36. Ciliberti F, Pontrandolfo P, Scozzi B. Investigating corporate social responsibility in supply chains: a SME perspective. Journal of Cleaner Production. 2008; 16(15):1579-88. [ Links ]

37. Kemp D, Owen J, Van deGraaff S. Corporate social responsibility, mining and "audit culture". Journal of Cleaner Production 2012; 24(1):1-10. [ Links ]

38. Watson M, MacKay J. Auditing for the environment. Managerial Auditing Journal. 2003; 18(8): 625-630. [ Links ]

39. Joyner BE, Payne D. Evolution and implementation: a study of values, business ethics. Journal of Business Ethics. 2002; 41(4): 297-311. [ Links ]