Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista Finanzas y Política Económica

versão impressa ISSN 2248-6046

Finanz. polit. econ. vol.5 no.1 Bogotá jan./jun. 2013

ARTÍCULO DE REFLEXIÓN

CARACTERIZACIÓN DEL NUEVO SISTEMA GENERAL DE REGALÍAS Y SU EFECTO FISCAL EN LOS MUNICIPIOS DE SEXTA CATEGORÍA DEL DEPARTAMENTO DE BOYACÁ, COLOMBIA

CHARACTERIZATION OF THE ROYALTIES GENERAL SYSTEM AND THEIR FISCAL EFFECT ON SIX-CLASS MUNICIPALITIES IN THE DEPARTMENT OF BOYACÁ, COLOMBIA

CARACTERIZAÇÃO DO NOVO SISTEMA GENERAL DE REGALIAS E SEU EFEITO FISCAL NOS MUNICÍPIOS DE SEXTA CATEGORIA DO ESTADO DE BOYACÁ, COLOMBIA

NURY YESENIA BENÍTEZ IBAGUÉa

UNIVERSIDAD NACIONAL DE COLOMBIA

a Administradora de Empresas, Especialista en gobierno y gerencia territorial, Magister (c) en Adminstración de la Universidad Nacional de Colombia. Bogotá. Correo electrónico: nybenitezi@unal.edu.co

Recibido: 13 de febrero de 2013 Concepto de evaluación: 10 de abril de 2013 Aprobado: 7 de mayo de 2013

RESUMEN

Entre los recursos más importantes con que cuenta el Estado colombiano para jalonar el desarrollo y competitividad territorial están las regalías, que venían siendo ejecutadas con inequidad, ineficiencia y corrupción. Por esto, el Gobierno nacional presentó ante el Congreso la modificación constitucional conocida como Acto Legislativo 005 de 2011. A partir de este se han expedido una serie de normas que cambian radicalmente su distribución, así como la forma como se acceden y ejecutan dichos recursos. Debido a estos importantes cambios, en el presente documento se realiza una exploración histórica de anterior régimen y el nuevo sistema, caracterizando el SGR y estudiando su efecto fiscal sobre los municipios de sexta categoría del departamento de Boyacá.

Palabras clave:política fiscal, administración pública, regalías, estabilización, efecto fiscal.

Clasificación JEL:E62, E63, H23, H83

ABSTRACT

Royalties are one of the most important resources Colombian government has to propel territorial development and competitiveness. They were being paid inequitably, inefficiently and in a corrupt manner. That was why the National Government filed a constitutional amendment before the Congress, known as Legislative Act 005 of 2011. From then on, regulations that radically change royalties' distribution, the way to access them and their payment, have been issued. Due to those important changes, this paper undertakes a historical exploration of the previous regime and the new system in order to typify the Royalties General System and to analyze its fiscal effect on the six-class municipalities in the department of Boyacá.

Keywords:fiscal policy, public administration, royalties, stabilization, fiscal effect.

JEL Classification:E62, E63, H23, H83

RESUMO

Entre os recursos mais importantes com que o Estado colombiano conta para impulsionar o desenvolvimento e competitividade territorial, estão as regalias, que vinham sendo executadas com inequidade, ineficiência e corrupção. Por isso, o Governo nacional apresentou, ante o Congresso, a modificação constitucional conhecida como Ato Legislativo 5 de 2011. A partir deste, foi expedida uma série de normas que mudaram radicalmente sua distribuição, assim como a forma como se acedem e executam esses recursos. Devido a essas importantes mudanças, no presente documento se realiza uma exploração histórica do anterior regime e do novo sistema, caracterizando o Sistema Geral de Regalias (SGR) e estudando seu efeito fiscal sobre os municípios de sexta categoria do estado de Boyacá.

Palavras-chave:política fiscal, administração pública, regalias, estabilização, efeito fiscal.

INTRODUCCIÓN

Uno de los más importantes recursos con que cuenta el Estado colombiano para lograr el crecimiento económico y mejorar las condiciones de vida para sus habitantes son las regalías, que en su conjunto representan aproximadamente el 1,6% del PIB nacional (Clavijo, 2011). Consecuentemente, las generadas por la explotación de hidrocarburos se establecieron como una de las herramientas con las que se pretendía jalonar el desarrollo regional, según el régimen anterior, por medio de su inversión en proyectos prioritarios (Rueda, 2001).

Sin embargo, según la distribución que le fuera dada a partir de la Constitución Política de 1991 (CP), la gran mayoría de dichos recursos (80%) se concentraron en las pocas entidades territoriales productoras (17% de la población), dejando para el resto del país un aproximado del 20% de dichos recursos. Las regalías que tenían como titular al Estado colombiano estaban siendo distribuidas de manera inequitativa, sumado a que, según los diferentes órganos de control, las coberturas exigidas por la ley no fueron alcanzadas por ninguna de las entidades que mayores recursos percibieron, las inversiones no correspondían en muchos casos a las prioridades de cada región o su destinación final no era siquiera la del proyecto inicialmente planteado y en muchos otros casos presentaban hallazgos de corrupción.

Dado este panorama, al cual confluye el auge del sector minero que se prevé con repercusiones sobre los ingresos fiscales, primero de la nación a través de los impuestos y dividendos y, segundo, de las entidades territoriales, a través de las regalías (Ministerio de Hacienda & Departamento Nacional de Planeación, 2010a), por iniciativa del Gobierno nacional se presentó ante el Congreso de la República lo que fuera conocido como el Acto Legislativo 005 de 2011, con el cual se reforma la C.P., el régimen anterior y se establece el Sistema General de Regalías. A partir de este, se desprende el desarrollo de las normas que dan vida y operación al sistema, creando diferentes fondos, unos de ahorro, otros de inversión; se crean los órganos COLOMBIAcolegiados de administración y decisión (OCAD), y, en general, se estructura su funcionamiento.

Por esta reforma y dada la relevancia de este recurso en el ámbito departamental y nacional, las críticas que ha sufrido esta reciente reforma y el corto tiempo que lleva en operación el Sistema General de Regalías (01 de enero de 2012), en el presente documento se pretende realizar una caracterización del mismo, para posteriormente hacer una revisión de su efecto fiscal en los municipios de sexta categoría (definidos por la Ley 617 de 2000, como aquellos en los cuales su población sea igual o inferior a 10.000 habitantes y que sus ingresos corrientes de libre destinación anuales no superen a 15.000 SMMLV) del departamento de Boyacá. Esto resulta importante y relevante, principalmente, porque componen en su gran mayoría la estructura administrativa, no solo de Boyacá, sino de Colombia y, adicionalmente, han sido por décadas los más pobres del país y los que consecuentemente más requieren el ingreso de nuevos recursos.

MARCO NORMATIVO Y CONCEPTUAL DE LAS REGALÍAS EN COLOMBIA

Para realizar un recorrido histórico a través del cual se indague acerca del reconocimiento y la importancia que han tenido en los ingresos de la nación y las entidades territoriales; es decir, las regalías en Colombia, se empezará por decir que en la Constitución Política de 1886, aunque no se halla el término "regalías" de forma distintiva, en su artículo 202 numerales 2 y 3 se encontraba descrita la propiedad de la República sobre los baldíos, minas y salinas que pertenecían a los Estados, cuyo dominio recobraba la nación. Esto sin perjuicio de los derechos constituidos a favor de terceros por dichos Estados o a favor de estos por la nación a título de indemnización. Así mismo lo estableció respecto de las minas de oro, plata y platino y de piedras preciosas que existían en el territorio (Consejo Nacional Constituyente, 1886).

Con base en la Constitución de 1886, se expidieron importantes leyes que regulaban su manejo. Es así que, en 1905, el Congreso de la República expidió la Ley 6ª del mismo año y en vigencia de esta se otorgó a Roberto de Mares una concesión para explotación de yacimientos de petróleo en las áreas de Carare y Opón, de la cual fue descubierto el campo conocido como Cira-Infantas, que tras sucesivos traspasos y disputas legales, se revirtió al Estado en agosto de 1951 y cuyo manejo quedó a cargo de la compañía petrolera creada por el Gobierno en 1948 con ese propósito: Ecopetrol (Mayorga García, 2002).

Posteriormente, el gobierno del presidente Lleras Restrepo presentó un proyecto de ley que se convirtió en la Ley 20 de 1969, en cuyo artículo 12 se autorizó al Gobierno para declarar reserva nacional cualquier área petrolífera del país y entregarla, sin sujeción al régimen ordinario de contratación y licitación, a Ecopetrol. El propósito de reservar la administración de los hidrocarburos nacionales a Ecopetrol era con la finalidad de que esta empresa los explotara directamente o en asociación con el capital nacional o extranjero (Congreso de la República. Ley 20 de 1969).

Ya en una época reciente, hacia 1991, se erigió una sociedad que se encontraba con unas instituciones que se explotaban por las presiones sociales, en la medida en que existían grupos sociales que exigían participación y reformas en la sociedad para poder ingresar en ella, por lo cual fue convocada la Asamblea Nacional Constituyente (Jaramillo, 2003).

Como fruto de este proceso nació la Constitución Política de 1991, en la cual, según Juan Fernando Jaramillo, entre los puntos más importantes a resaltar estaba la adopción de fórmulas de descentralización -lo cual implicaba el rompimiento de una camisa de fuerza puesta con la Constitución de 1886-. Gracias a esto fue posible la reestructuración de las relaciones de hacienda pública entre municipios, departamentos y la nación, al fortalecer las transferencias de la última a los dos primeros, debiendo asignar un 22% de sus ingresos corrientes a los municipios y el situado fiscal y los ingresos por regalías que serían repartidos en los departamentos de todo el país y no solo en las regiones beneficiadas por la presencia de algún recurso natural (Kalmanovitz, 2003).

Por tanto, puede decirse que, mediante la Constitución Política de 1991, fue ratificada la propiedad del Estado sobre los recursos naturales no renovables y sobre las regalías, y en la cual se reunieron dos iniciativas: a) la propiedad del Estado como un todo donde los departamentos y municipios productores tienen participación, y b) el otorgamiento del beneficio particular a los entes territoriales productores y portuarios, para no desconocer el impacto que la explotación de estos recursos tienen sobre el territorio (Candelo, Durán, Espitia, Garcés & Restrepo, 2010).

Así mismo, se estableció para las entidades territoriales excluidas de regalías directas la posibilidad de acceder a recursos a favor del Fondo Nacional de Regalías, cuyo fundamento legal estuvo en el artículo 361 de la C.P. En él se estipula que en todo caso las regalías debían ser destinadas para inversión (Valle Correa et al., 2013), de aquí la importancia de estos recursos, pues los programas derivados de la política social que son parte del gasto público se financian principalmente a partir de cuatro fuentes: las transferencias intergubernamentales (o participaciones en los ingresos corrientes de la nación que son los recursos más importantes), los recursos del presupuesto nacional que financian los programas sociales nacionales, los recursos provenientes de las regalías que favorecen un alto número de municipios y departamentos y los ingresos propios que generan los territorios. Estas cuatro fuentes han mostrado un comportamiento positivo y estable en el tiempo (Zapata, 2010).

Teniendo en consideración lo establecido en la Constitución de 1991, la propiedad de las regalías ha sido a través de los años ampliamente discutida. Adicionalmente, su destinación, ratificada inicialmente mediante la Ley 141 de 1994, fue motivo de debates acerca de la igualdad con que se prorrateaban estos recursos entre la población colombiana, los cuales se dirigían y concentraban en un gran porcentaje a los municipios y departamentos productores. Esto sumado a que los sectores que mayor rentabilidad social generan, como la salud y la educación, perdieron importancia a favor de gastos como mantenimiento de vías, pagos del servicio de deuda y otros sectores no prioritarios (Benavides, Zapata & Velasco, 2000).

Con base en lo establecido en la Constitución de 1991, se expidieron importantes normas, en las cuales se fundamentó el régimen que funcionó hasta el 31 de diciembre de 2011, las cuales se relacionan en el Anexo 1. En aplicación de la normatividad vigente se dieron falencias en la ejecución de los recursos, entre estas encontramos:

Concentración de recursos, que llevó a que el 80% de los mismos se distribuían entre los departamentos y municipios productores, que correspondían al 17% de la población colombiana; es decir, que la asignación de recursos no guardaba correspondencia con la población a la que impactaba (Vergara Botero, 2011).

Las entidades territoriales en las cuales se concentraba la destinación de los recursos no dieron indicio alguno de haber logrado avances significativos en impacto social (Candelo, Durán, Espitia, Garcés & Restrepo, 2010). En concordancia con esto, informes de la Contraloría General de la República establecían el poco impacto que estaban generando los recursos de regalías en las zonas que las percibían de manera directa, sumado al alto número de irregularidades y el daño a las arcas municipales (Gossain, 2012). En consecuencia, no es raro encontrar que los municipios ubicados en departamentos de tradición petrolera como Meta, Casanare, Arauca y Guajira, que recibieron la mayor cantidad de regalías per cápita, presentan un gasto excesivo de recursos para alcanzar las metas de cobertura, además ninguno de sus municipios ha alcanzado las cuatro coberturas exigidas por la ley de regalías (Armenta Vergara, Barreto Nieto & Prieto Bustos, 2012).

Por su parte, el Ministerio de Hacienda y Crédito Público determinó que entre 1995 y 2009 se habían asignado a las entidades territoriales $32,7 billones por regalías directas. No obstante, ninguna de las 180 entidades territoriales que más se habían beneficiado de regalías estaba certificada en las metas de cobertura de salud, educación, agua potable, alcantarillado y mortalidad infantil, previstas en la ley (Ministerio de Hacienda, Ministerio de Minas & Departamento Nacional de Planeación, 2011).

Corrupción en la ejecución. Entre 2005 y 2010 se habían identificado 21.681 presuntas irregularidades en su manejo, asociadas a faltas en la contratación, problemas en la documentación, en proyectos, de tipo financiero, en el manejo indebido del presupuesto y la violación a la Ley de Regalías (Semana, 2010).

A este panorama se sumó un esperado auge minero energético, que de acuerdo con las proyecciones del Ministerio de Minas, entre 2008 y 2015, la inversión en este sector podría ascender a US$54.000 millones en el sector petrolero y a US$8.000 en el sector minero. La inversión en exploración permitirá un aumento sostenido de la producción de hidrocarburos que podría alcanzar los 1.5 millones de barriles diarios (KPBDC) de 2018 en adelante. De otro lado, los pronósticos sobre el precio de exportación de crudo colombiano indican un crecimiento gradual en los próximos 10 años, de US$71 por barril en 2010 a US$84 por barril en 2020. Estos dos hechos, aumento de la producción y exportaciones, por un lado, y del precio, por otro, incidirán de manera importante sobre los ingresos del Estado. Asimismo, se espera un aumento significativo de la producción minera de carbón, ferroníquel y oro (Ministerio de Hacienda & Departamento Nacional de Planeación, 2010a).

En este panorama se venía gestando el cambio en la distribución de los recursos de regalías. El cual está fundamentado en cuatro principios: 1) la equidad social y regional; 2) el ahorro para el futuro; 3) la competitividad regional, y 4) el buen gobierno. Mediante el proyecto de Acto Legislativo 005 se presentó por parte del Gobierno nacional la reforma constitucional, a través de la cual se modificaron los artículos 360 y 361 de la Constitución Política, sancionado en julio de 2011 (Ministerio de Hacienda & Departamento Nacional de Planeación, 2010b).

El acto legislativo 05 de 2011 cambió radicalmente la forma de distribución y el destino de las regalías, señalando la siguiente distribución:

A partir del Acto Legislativo 005 de 2011 y a través de leyes, decretos y diferentes circulares se ha puesto en funcionamiento el SGR, dicha normatividad se encuentra en el Anexo 2. Especial atención merece la Ley 1530, expedida en mayo de 2012, piedra angular de este sistema, por la cual se reguló la organización y el funcionamiento del SGR, reglamentada por diferentes decretos, resoluciones, que contienen en sí mismas los grandes cambios introducidos al manejo, operación, distribución, giro, ejecución y control de los recursos de regalías, su estructura es la siguiente:

El conjunto de normas que conforman el SGR (anteriormente señalado) será objeto de estudio en busca de realizar una caracterización del mismo.

CARACTERÍSTICAS DEL NUEVO SISTEMA GENERAL DE REGALÍAS, A PARTIR DE LO ESTABLECIDO EN LA REFORMA CONSTITUCIONAL Y LA NORMATIVIDAD VIGENTE

Desmonte progresivo de las asignaciones de regalías directas

Antes de aprobada la reforma existían dos clases de regalías: las directas y las indirectas. Las primeras correspondían casi al 80% del total y pertenecían solamente a los departamentos y municipios en cuyos territorios se adelanta la explotación de recursos naturales no renovables, al igual que a los puertos fluviales y marítimos por donde se transportan los mismos, que correspondían al 17% de la población (Departamento Nacional de Planeación, 2012a). Las llamadas "indirectas" se canalizaban a través del Fondo Nacional de Regalías y financiaban proyectos regionales de inversión prioritarios en todo el país, según los respectivos planes de desarrollo.

El Acto Legislativo 005 de 2011 introdujo dentro de su articulado el que quizá es el cambio más significativo dentro del SGR, este se encuentra relacionado con el monto de las asignaciones directas, el cual se obtiene luego de realizar diferentes descuentos que dan como resultado que el 50% de los ingresos del sistema sean distribuidos entre las asignaciones directas y los fondos de compensación regional (FCR) y de desarrollo regional (FDR).

Dado el impacto que produce esta decisión sobre las finanzas de las entidades territoriales receptoras de asignaciones directas, y las consecuencias sobre sus presupuestos y la ejecución de los planes de desarrollo establecidos sobre la base de unos recursos esperados, se estableció una transición en la entrega de estos recursos como se observa en el cuadro 1:

Esta nueva repartición de la "mermelada de las regalías", por obvias razones, ha sufrido duras críticas por parte de la clase política y representantes de las entidades territoriales que otrora recibiera el gran botín de las regalías, pues al finalizar el periodo de transición establecido, es claro que los municipios que perciben regalías directas, solo a través de proyectos de impacto regional, social y científico podrán acceder al grueso de los recursos de tres de los cuatro fondos creados por el Acto Legislativo 005 de 2011 (Sánchez, 2012).

Liquidación del Fondo Nacional de Regalías y sus remplazos

Dado que en la normatividad también se incluyó la liquidación del Fondo Nacional de Regalías, a través del cual tenían acceso a recursos todas las entidades territoriales para sus proyectos de inversión, se crearon tres diferentes fondos que cumplen con el mismo objetivo, estos son:

• Fondo de Ciencia, Tecnología e Innovación. A través de este fondo se financia la ejecución de proyectos que contribuyan a la producción, uso, integración y apropiación del conocimiento en el aparato productivo y en la sociedad en general, incluidos proyectos relacionados con biotecnología y tecnologías de la información y las comunicaciones.

Dentro de este fondo juega un papel muy importante el Departamento Administrativo de Ciencia, Tecnología e Innovación -Colciencias-, cuya función es la de proponer a la comisión rectora la metodología de evaluación, realizar el seguimiento de los proyectos a financiarse con este fondo, verificar que los proyectos de inversión cumplan con los requisitos establecidos por la comisión rectora para la aprobación de los mismos por el OCAD y ejercer su secretaría técnica.

• Fondo de Desarrollo Regional. A través de este fondo se pretende dar cumplimiento al principio de equidad regional, financiando proyectos de inversión de impacto regional, la cual es entendida como el conjunto de varios municipios de un departamento o varios departamentos.

El diseño de este componente del SGR busca la integración de las entidades territoriales en grupos relativamente homogéneos, de manera que los proyectos de desarrollo respondan a necesidades regionales, exploten rendimientos de escala y eviten limitaciones derivadas de la división política de municipios y departamentos. Este fondo financiará proyectos regionales cuya asignación se hará a través de cuerpos colegiados, con participación de gobernadores, alcaldes y ministros como delegados del Gobierno nacional.

• Fondo de Compensación Regional. Financia proyectos de impacto regional o local de desarrollo en las entidades territoriales más pobres del país, nace con el propósito de dar cumplimiento al principio de equidad social, de forma que la distribución de los recursos favorezca a las regiones menos favorecidas del país, asignándoles una alta prioridad a las zonas costeras y situadas a los largo de las fronteras para que alcancen niveles de desarrollo equiparables al del promedio nacional.

Este fondo tendrá una duración de treinta años, lapso en el cual se espera que estas regiones converjan hacia el promedio nacional en materia de calidad de vida. Esto permitirá que sus recursos se canalicen a través del Fondo de Desarrollo, hacia todas las regiones del país.

No establece sectores prioritarios de inversión; es decir, los recursos del sistema son de libre inversión

En el régimen anterior se establecían sectores prioritarios para inversión, como educación, salud, agua potable y alimentación escolar, tanto con los recursos de regalías directas como los del Fondo Nacional de Regalías. El nuevo sistema establece que los recursos de regalías son para el financiamiento de proyectos para el desarrollo social, económico y ambiental de las entidades territoriales (Congreso de la República. Acto Legislativo 005 de 2011), sin determinar sectores prioritarios y más aún sin establecer algún tipo de transición en la utilización de estos recursos en importantes sectores de prioritaria financiación.

Esta medida, aunque da mayor autonomía a las entidades territoriales para financiar cualquier tipo de proyecto incluido en su Plan de Desarrollo, también desprotege los sectores básicos de una sociedad con serios problemas sociales como la nuestra, los cuales se deben solucionar para alcanzar los niveles de bienestar que se espera de un país con recursos importantes, que pretende disminuir brechas de necesidades básicas insatisfechas y que en el anterior régimen eran de obligatorio cumplimiento.

Como resultado de esta determinación y según el informe del DNP de la vigencia 2012, para ese año se habían aprobado más de 1300 proyectos por un monto cercano a los $4,6 billones de pesos, de los cuales $3,7 corresponden a recursos de dicha vigencia. Entre los proyectos aprobados en los OCAD, por sector, son: transporte con el 32% del total aprobado; agua potable y saneamiento básico con el 13,23%; ciencia, tecnología e innovación, 12,99%; educación,10,95%; salud, 5,46%; vivienda, 4,33%; agricultura, 4,16%; entre los más representativos.

Ahorro para el futuro. Cerca del 40% de los recursos de regalías son para ahorrar

Los dos fondos que la normatividad establece como mecanismos de ahorro en el SGR son: el Fondo de Ahorro Pensional Territorial (10% de los recurso de regalías) y el Fondo de Ahorro y Estabilización (hasta el 30% de los recursos del SGR). Este último tiene como finalidad absorber las fluctuaciones en el valor de las regalías, con el propósito de reducir la volatilidad en los ingresos de los beneficiarios a lo largo y ancho del país; es decir, generar ahorro en momentos en los cuales se presenta un crecimiento de los ingresos, de tal manera que permita estabilizar gastos cuando las regalías son más escasas. Ahorrar en los periodos de "vacas gordas" para poder seguir invirtiendo en los de "vacas flacas" (Echeverry, 2010).

La creación de este fondo en cabeza del Banco de la República se tomó teniendo en cuenta que, por lo general, los auges del sector minero-energético son transitorios y, por lo tanto, los ingresos para el fisco que este genera también lo son. De aquí nace la idea de que una política óptima es ahorrar esos ingresos extraordinarios para luego desahorrarlos cuando el ciclo se invierta y la economía los necesite. Esta dinámica anticíclica del ahorro-desahorro (en muchos casos en un fondo de estabilización, en general, en el exterior o pagando deuda) también ayuda a evitar la tendencia a la revaluación y a disminuir la volatilidad en la economía (Ministerio de Hacienda & Departamento Nacional de Planeación, 2010a).

Por tanto, la importancia del fondo de estabilización estriba en la preocupación existente con relación a que la llegada masiva de divisas por cuenta de la exportación de materias primas podría generar un ciclo crítico de revaluación y desindustrialización (efecto que coloquialmente se conoce como enfermedad holandesa). El ministro Echeverry comentó que las proyecciones del Gobierno apuntan a que entre 2010 y 2014, las regalías crecerán de $6 billones a $12 billones al año; semejante monto corresponde a algo más de dos puntos del PIB y sobrepasa el presupuesto anual de la nación en inversión, situación que habla de la dimensión y relevancia macroeconómica del asunto. Al respecto, Andrés Mejía señaló que la reforma en cierto modo ataca el potencial de desarrollar características de economías rentísticas en las entidades territoriales extractoras e incluso en el nivel central. Sostuvo que está documentado que las economías rentísticas, tan perjudiciales para la economía de un país, se generan por la autonomía económica y financiera que adquieren las entidades territoriales por percibir esa renta y por el hecho de que la misma es un ingreso que no tiene contrapartida productiva (Fedesarrollo, Instituto de Ciencia Política & Adenauer, 2010).

Lo anterior quiere decir que el Banco de la República, como autoridad monetaria central, podrá disponer etapas de ahorro, así como de desahorro que garanticen la estabilidad macroeconómica, pero manteniendo la titularidad de los dineros en cabeza de cada entidad territorial a la que por derecho le correspondan. La ventaja de un mecanismo como estos consiste en que se crea un diseño institucional que favorece una política contracíclica focalizada y direccionada por un organismo experto en la materia (Fedesarrollo, et al., 2010).

Un fondo para ejecución de recursos en ciencia, tecnología e innovación

Dentro de la comunidad académica del país, ha causado grata impresión que el 10% de los ingresos de regalías se destinen a este fondo. La interpretación dada es que esta eventual determinación nos aproximaría, significativamente, a la aplicación cercana al 1% del PIB en ciencia, tecnología e innovación; de igual manera, estaría reconociendo el potencial científico de los entes territoriales, siempre sin financiación, por la intensa práctica de políticas centralistas (Anzola Montero, 2010) y expresa el gran interés que existe en la actualidad por desarrollar, mejorar y consolidar la investigación en los entornos universitarios (Arteta Ripoll, 2012).

Existe, sin embargo, dudas respecto del real impacto que puedan generar los recursos asignados a este fondo, pues los mayores beneficiarios han sido departamentos que según parece no poseen la infraestructura o no han desarrollado y acumulado previamente las capacidades propias de estas actividades. Esto se logra mediante la formación e investigación académica y la experiencia en laboratorios y empresas a lo largo del tiempo, a lo cual, deben ser destinados estos recursos, para que sean realmente aprovechados (Zerda Sarmiento, 2012). De esta manera se podrá alcanzar el gran reto de la ejecución de dichos recursos: acrecentar los vínculos de las instituciones con la sociedad y los agentes productivos (Arteta Ripoll, 2012).

Por tanto, es necesario que el Gobierno nacional, a través de Colciencias, ejerza estricto control sobre la pertinencia en la ejecución de dichos recursos, pues, por muy importantes que sean, si se atomizan, será poco el impacto que se logre en un sector que requiere confluencia, vinculación y compromiso de los involucrados. El objetivo es poder permitir el desarrollo y ejecución de proyectos que impacten en regiones que poseen potencial. Por esto, con ocasión de la primera reunión de aprobación de proyectos con dichos recursos, voceros de las principales universidades creen que este fondo promueve la integración de la academia con las empresas, pero piden veeduría y que no se politice el reparto de dineros (Fog, 2013).

Órgano colegiado de administración y decisión -OCAD- (Decreto 1075 de 2012)

Los OCAD o triángulos de buen gobierno son órganos sin personería jurídica, integrados por representantes del Gobierno nacional, de los departamentos y de los municipios o distritos; ellos han sido denominados como el eje articulador del SGR.

Su importancia radica en que es el responsable de definir los proyectos de inversión que se financiarán a través del SGR sometidos a su consideración. De igual manera, evalúa, viabiliza, aprueba y prioriza la conveniencia y oportunidad de su financiamiento. Adicionalmente designan los ejecutores de los proyectos.

Cada nivel de gobierno, así como el conjunto de universidades en el caso del OCAD del Fondo de Ciencia, Tecnología e Innovación, tendrá derecho a un voto, para un total de tres votos. Las decisiones se adoptarán por mayoría calificada de dos votos.

Para asegurar su buen funcionamiento, cada uno de los OCAD designará un presidente, secretaría técnica y comité consultivo. La presidencia será ejercida por uno de los tres niveles de gobierno, por periodos anuales elegido en la primera sesión que se realice en cada vigencia; la secretaría técnica es la encargada de convocar el OCAD y de recibir los proyectos o perfiles de proyectos para llevar a la sesión, y, por último, los comités consultivos analizan la conveniencia, oportunidad o solidez técnica, financiera y ambiental de los proyectos de inversión presentados a consideración de los OCAD.

Dentro del reglamento único para el funcionamiento de los OCAD se establece que sus reuniones se darán de manera ordinaria cada dos meses y extraordinariamente, de manera presencial o mediante sesiones virtuales, adicionalmente todos los miembros de los OCAD, actuarán ad-honorem.

Según la naturaleza del proyecto y el tipo de recursos a utilizar, se establecen diferentes OCAD, a saber:

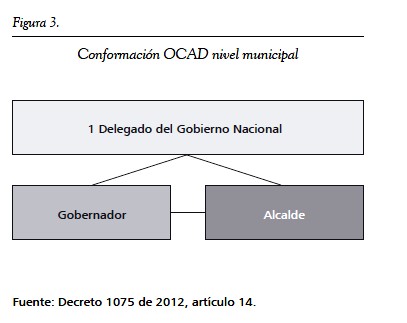

• OCAD nivel municipal: En este OCAD se estudian los proyectos que se financian con recursos de asignaciones directas de municipios y de asignaciones específicas (40% del Fondo de Compensación Regional). La secretaría técnica la ejerce la secretaría de planeación de la entidad territorial. Su conformación se expone en la figura 3.

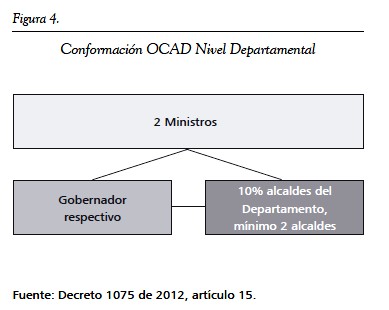

• OCAD nivel departamental: En este OCAD se estudian los proyectos susceptibles de ser financiados con recursos de asignaciones directas de los departamentos y de las Corporaciones Autónomas Regionales (CAR). La secretaría técnica la ejerce la oficina de planeación departamental. Su conformación se expone en la figura 4.

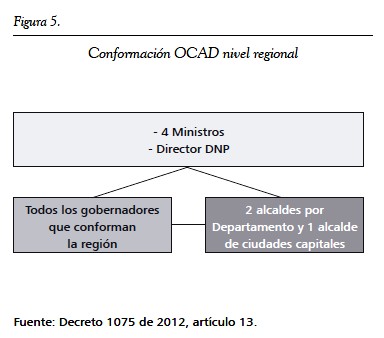

• OCAD nivel regional: En este OCAD se estudian los proyectos susceptibles de ser financiados con recursos del Fondo de Compensación regional (60%) y el Fondo de Desarrollo Regional.

La secretaría técnica la ejerce la secretaría de planeación de uno de los departamentos que componen el OCAD, o por quien esta designe. Su conformación se expone en la figura 5.

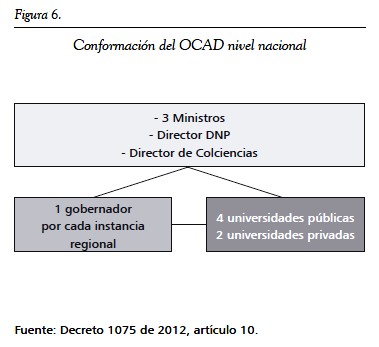

• OCAD nivel nacional: En este OCAD se estudian los proyectos del Fondo de Ciencia, Tecnología e Innovación. La secretaría técnica la ejerce Colciencias. Su conformación se expone en la figura 6.

Manejo presupuestal propio

Este sistema ha introducido grandes cambios a nivel presupuestal. Como primera medida, gracias a las críticas que suponían que el Gobierno buscaba liquidez y "adueñarse" de las regalías, se estableció que estos recursos no hacen parte del Presupuesto General de la Nación, ni del Sistema General de Participaciones. Como segunda medida, este sistema tendrá un régimen presupuestal propio, lo cual ya es por sí mismo un punto crucial de esta reforma.

De este régimen propio se desprenden una serie de medidas únicas y novedosas en nuestro tradicional sistema: un periodo presupuestal bienal expedido por el Congreso de la República (el presupuesto ordinario se rige por uno de los principios denominado anualidad; es decir, el periodo fiscal empieza el 1 de enero y termina el 31 de diciembre de la respectiva vigencia fiscal); la incorporación de los recursos se hará mediante decreto del gobernador o alcalde (para la incorporación de recursos en el presupuesto ordinario se requiere autorización del concejo municipal o asamblea departamental), pero una vez aprobado el proyecto por el OCAD respectivo (los recursos del Sistema General de Participaciones -SGP- no requieren para su incorporación la aprobación previa de algún órgano que apruebe proyectos); se entenderán por vigencias futuras aquellas que requieran un periodo de ejecución mayor a dos años, pero no mayor a ocho años; la imposibilidad de destinar recursos de regalías y compensaciones para programas de saneamiento fiscal y financiero y acuerdos de reestructuración de pasivos de las entidades territoriales (el anterior régimen lo permitía); entre otros.

El manejo a través del banco de proyectos

Otro de los componentes del sistema presupuestal es el banco de programas y proyectos de inversión del SGR, dentro del cual se establece que todo proyecto de inversión que se presente para ser financiado con cargo a los recursos del SGR deberá estar debidamente viabilizado e inscrito en dicho banco, que será administrado por el Departamento Nacional de Planeación, o en los bancos de programas y proyectos de inversión del sistema que administrarán las entidades territoriales.

Las grandes características que deben poseer estos proyectos de inversión son:

- Articulación con planes y políticas nacionales y territoriales, como el Plan Nacional de Desarrollo y los planes y políticas nacionales y de las entidades territoriales.

- Pertinencia, entendida como la oportunidad y conveniencia de formular los proyectos acordes con las condiciones particulares y necesidades socioculturales, económicas y ambientales.

- Viabilidad, entendida como el cumplimiento de condiciones y criterios jurídicos, técnicos, financieros, ambientales y sociales requeridos.

- Sostenibilidad, entendida como la posibilidad de financiar la operación y funcionamiento del proyecto con ingresos de naturaleza permanente.

- Impacto, entendido como la contribución efectiva que realice el proyecto al cumplimiento de las metas locales, sectoriales y los objetivos y fines del SGR.

En todo caso, la norma también establece que todas las personas naturales o jurídicas, públicas o privadas y comunidades étnicas minoritarias podrán formular proyectos y presentarlos a las diferentes entidades territoriales o los representantes de las comunidades indígenas y negras, afrocolombianas, raizales y palenqueras, quienes, a su vez, lo presentarán al OCAD.

A su vez, los OCAD priorizarán y viabilizarán los proyectos con cargo a los fondos de compensación regional; de desarrollo regional; de ciencia, tecnología e innovación y a las asignaciones directas. La verificación del cumplimiento de los requisitos para la aprobación de proyectos estará a cargo del Departamento Nacional de Planeación para los fondos de compensación regional; de desarrollo regional; de ciencia, tecnología e innovación.

Es importante resaltar que para asegurarse el cumplimiento de lo establecido con los recursos de los fondos de Compensación y de Desarrollo Regional (artículos 33 y 34 de la Ley 1530 de 2012) y lo relacionado con el régimen presupuestal (título V de la Ley 1530 de 2012), la ley elevó su articulado a normas orgánicas de presupuesto.

Prioritariamente se financian proyectos de impacto regional

Teniendo presente la posibilidad que dejó abierta el artículo 306 de la CP, según la cual dos o más departamentos pueden constituirse en regiones administrativas y de planificación, las cuales mantienen los espacios de diversificación política abiertos y permiten conseguir los objetivos de integración económica y cultural, así como de economías de escala en algunos servicios comunes (Granados & Peña Suárez, 2010), la comisión rectora, mediante Acuerdo 3 de 2012, creó seis regiones, por medio de las cuales se agrupan distintos departamentos con similitudes geográficas, a saber: Caribe, Centro Oriente, Llano, Centro sur, Pacífico y Eje Cafetero.

La razón de esta clasificación radica en que este nuevo sistema incentiva la competitividad regional al promover la integración regional de departamentos, municipios y distritos relativamente homogéneos, de manera libre y dinámica para desarrollar proyectos que respondan a necesidades regionales, que fortalezcan sus áreas de influencia y permitan aprovechar las economías de escala que pueden generar la coincidencia de prioridades a nivel regional. Asimismo, deben ayudar a evitar limitaciones derivadas de la división política de municipios y departamentos.

Como una sana lógica del sistema, algunos fondos a los que pueden acceder las entidades territoriales son: regionales, los fondos de Compensación y de Desarrollo. De esta manera, alinear los objetivos y estrategias de las distintas entidades territoriales en pro de impulsar proyectos de impacto regional se ha convertido en un reto para las autoridades y líderes de estas regiones.

Equidad regional: mayor número de beneficiarios

El anterior régimen se distinguía por establecer que los recursos de regalías se distribuían entre unas pocas entidades territoriales, lo cual generaba dos grandes problemas relacionados con la inequidad regional: el primero debido a la repartición de recursos ligada a la producción, que excluía la posibilidad de transferir recursos a departamentos con altas y probadas necesidades básicas insatisfechas, lo que generaba, consecuentemente, que algunos se estuvieran quedando relegados frente a las beneficiarios en temas de desarrollo y coberturas mínimas. El segundo problema estaba relacionado con los efectos desequilibrantes a los beneficios generados por otra fuente de financiación de las entidades territoriales, el Sistema General de Participaciones. Las transferencias que hace el Gobierno central a las entidades territoriales a través del Sistema General de Participaciones se llevan a cabo teniendo en cuenta criterios poblaciones, económicos, de necesidades básicas insatisfechas, entre otros, lo que en términos generales logra "dar a cada cual, lo que necesita" (Vergara Botero, 2011, p. 36).

Como quiera que la obligación del Estado no es simplemente la de abstenerse de discriminar, sino que implica también una obligación de hacer: promover una igualdad real y efectiva (Villamizar Meneses, 2007), el SGR tiene como una de sus más importantes premisas, la de que todas las entidades territoriales del país sean beneficiarias de los recursos del SGR. Esto se puede dar ya sea porque en su jurisdicción se exploten recursos naturales no renovables, o a través de los fondos de Desarrollo Regional; Compensación Regional; de Ciencia, Tecnología e Innovación; de Ahorro y Estabilización, y del Ahorro Pensional Territorial.

Así mismo, dado que la distribución de recursos desde niveles centrales tiene como objetivo redistribuir los mismos y reducir las disparidades regionales y entre sectores de la población, la distribución aprobada en el Acto Legislativo prioriza los criterios de pobreza, población y desempleo. Asimismo, garantiza que un porcentaje de estos recursos se destinen a las regiones más pobres del país, para contribuir a superar los problemas estructurales que las caracterizan.

Cuando se habla de equidad, se debe echar mano de instrumentos de medición que permitan determinar un nivel de equidad en la distribución de recursos; el coeficiente Gini es un instrumento típico de medición de la concentración de una distribución, que se expresa por un número entre 0 y 1. Así las cosas, cuando el coeficiente marca 0 evidencia la perfecta igualdad en la distribución del recurso, cuando marca 1 corresponde a la perfecta desigualdad.

Un estudio publicado por Fedesarrollo, en el cual se toma como ejemplo los países de la OECD, se demuestra que antes de las trasferencias hay niveles de desigualdad importantes; por esto, los sistemas de compensación hacen que la desigualdad en la distribución de recursos se disminuya de manera satisfactoria. En Colombia, el Gini de ingreso de hogares es 0.58; al analizar lo que pasa en el país luego de que se transfieren los recursos del SGP, se aprecia que la distribución mejora. El SGP reduce las inequidades en un poco menos del 50%; sin embargo, al tomar en cuenta las regalías se vuelve a empeorar la desigualdad. La razón de semejante situación tiene que ver con la forma como se van acumulando los recursos de regalías con la cantidad de población, lo cual evidencia uno de los principales problemas del régimen anterior: la concentración de recursos. Este problema representaba que algo más del 80% de los recursos de regalías se concentraban en regiones que solo agrupaban el 17% de la población del país (Fedesarrollo, et al., 2010).

Según cifras del Departamento Nacional de Planeación, con la implementación del SGR la desigualdad en la distribución de las regalías se disminuyó en un 60% (el Gini municipal cayó 0,53 puntos por efecto de la reforma de las regalías), lo cual se evidencia cuando antes 201 municipios concentraban el 90% de las regalías, mientras que después, con la implementación del SGR, este mismo porcentaje recae sobre 657 municipios del país.

La aprobación a los proyectos susceptibles de ser financiados con cargo a los fondos de Ciencia, Tecnología e Innovación; de Desarrollo Regional y al 60% del Fondo de Compensación Regional deben tener voto positivo del Gobierno nacional

Apoyados en el inciso 8 del artículo 361 de la CP, modificado por el Acto Legislativo 005 de 2011, que establece que la finalidad de estos fondos será la de financiar proyectos regionales acordados entre las entidades territoriales y el Gobierno nacional, en el artículo 31 de la Ley 1606 de 2012 -por medio de la cual se decretó el presupuesto del SGR para el bienio 2013 a 2014-, se estableció que los proyectos presentados a dichos fondos, para su aprobación y designación de la entidad pública ejecutora deberán contar con el voto positivo del Gobierno nacional.

La aprobación de esta norma fue recibida de manera negativa por la mayoría de las regiones del país, en particular, por aquellas regiones productoras de recursos no renovables. Ellas consideraron que dicho derecho de veto desvirtuaba en la práctica la razón de ser de los órganos colegiados de administración y decisión (OCAD), pues sus funciones, naturaleza y competencia quedaban en entredicho al quedar sujetos los proyectos allí discutidos y aprobados al visto bueno final del Gobierno nacional.

Por su parte, los alcaldes y gobernadores consideraban esta disposición como "un retroceso al viejo sistema y una contrarreforma sin haber implementado aún el nuevo modelo", mientras que para Germán Chica, director de la Federación de Departamentos, el problema es que la reforma a las regalías se hizo con la filosofía de regionalizar los recursos y empoderar los territorios y en eso se echa reversa (Morales, 2012).

Como resultado de este inconformismo, fue interpuesta por el senador Juan Lozano un a demanda contra el artículo 31 de la Ley 1606 de 2012. Según este funcionario la ley aprobada no cumple su objetivo primordial de la no centralización de los recursos generados por el SGR para la inversión en las regiones del país; esta fue admitida por la Corte Constitucional mediante auto del 08 de marzo de 2013.

EFECTO FISCAL DEL NUEVO SISTEMA GENERAL DE REGALÍAS SOBRE LOS MUNICIPIOS DE SEXTA CATEGORÍA DEL DEPARTAMENTO DE BOYACÁ

Es importante para este objetivo establecer la relevancia de estudiar el efecto fiscal de la nueva normatividad concretamente sobre municipios de sexta categoría, teniendo presente las variables establecidas en la Ley 617 de 2000 (modificada por la Ley 1551 de 2012), entre las que se encuentra su población y el monto de sus ingresos corrientes de libre destinación anuales.

Ahora bien, su importancia para este estudio radica en que esta categoría de municipios corresponden a la gran mayoría de los municipios de Colombia y también de Boyacá (90% del total de municipios de Colombia y 94% de Boyacá). Por lo tanto, es a través de ellos que se materializan las políticas del Gobierno nacional y, en la medición del efecto sobre ellos, podrá conocerse el de la mayoría del territorio colombiano.

Adicionalmente, su capacidad fiscal indica que son los municipios que menos recursos reciben de la nación; asimismo, poseen menor capacidad de generar ingresos propios y consecuentemente presentan escases presupuestal para emprender iniciativas propias de política pública e inversión. Esto obliga a seguir pensando y estudiando lo local como célula fundamental del funcionamiento de Colombia en sus modos de gestión.

Por esto, es importante también señalar el marco fiscal nacional sobre el que se toma un referente del presente documento, para lo cual se debe establecer que, según proyecciones realizadas por la Dirección de Regalías del Departamento Nacional de Planeación, entre los años 2000 a 2011 (11 años) se recibieron en pesos corrientes $46,6 billones por regalías; entre 2012 y 2020 (9 años), se esperan recibir $94.8 billones, lo cual indica un incremento de 103,43%, entre estos dos periodos (Departamento Nacional de Planeación, 2012b).

Por esto, mientras que entre 2007 y 2011 el promedio anual de regalías a distribuir era de $6,4 billones, en la vigencia 2012 se distribuyeron un total de $8,2 billones (Ministerio de Hacienda y Crédito Público. Decreto 4950 de 2011) y para el bienio 2013 y 2014, $17,7 billones (Congreso de la República. Ley 1606 de 2012), distribuidos, como se observa en el Cuadro 2.

La información base para el estudio objeto del presente documento proviene, de una parte, de los archivos digitales de la Agencia Nacional de Hidrocarburos en lo referente a giros de regalías directas de entidades territoriales receptoras por explotación de hidrocarburos. En lo relativo a regalías generadas por minerales, de la Agencia Nacional Minera; las vigencias tomadas van desde el año 2008 hasta llegar a la Ley 1606 de 2012, que expidió el presupuesto del Sistema General de Regalías para el periodo bienal 2013-2014 y las ejecuciones presupuestales municipales requeridas fueron tomadas de la página web del DNP.

Así mismo, para el presente documento se tendrán en cuenta las asignaciones directas obtenidas desde el año 2004 hasta el 2011; es decir, el anterior régimen, las cuales serán comparadas con los recursos de las asignaciones directas, las específicas del Fondo de Compensación Regional (30% y 10% asignados como proyectos de impacto local), asignados en las vigencias 2012 y el bienio 2013-2014, y las asignaciones a cada entidad territorial para el fortalecimiento de las oficinas de planeación. Lo anterior dado que los recursos que puedan gestionar los municipios ante los fondos de Ciencia, Tecnología e Innovación; de Desarrollo Regional, y los demás recursos del Fondo de Compensación dependen en gran medida de la capacidad administrativa, operativa y de gestión de cada administración municipal.

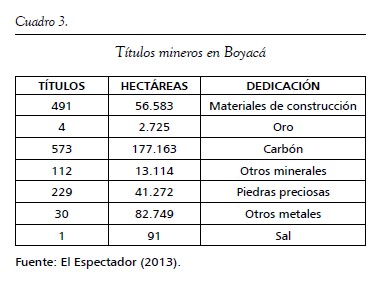

Para adentrarse en el tema objeto del presente sección es importante establecer que Boyacá es el segundo departamento con mayor número de títulos mineros vigentes en el país con 1440 de ellos, que abarcan un total de 373.697 hectáreas (El Espectador, 2013).

Los títulos mineros de este departamento se encuentran distribuidos, como se observa en el cuadro 3.

El gran número de hectáreas vinculadas a la producción minera en Boyacá muestra la dependencia fiscal de algunas provincias, concretamente municipios, y del departamento mismo hacia la producción de estos minerales. Por tanto es importante y trascedente establecer el efecto fiscal del nuevo marco normativo sobre los municipios de sexta categoría de Boyacá.

Constituido político-administrativamente por 123 municipios, de los cuales el 94,30% -es decir, 116 municipios- se encuentran clasificados en sexta categoría (Departamento Administrativo de Planeación de Boyacá, 2011), Boyacá se distingue en el ámbito nacional como uno de los departamentos con una importante producción de recursos naturales no renovables como carbón, esmeraldas, metales preciosos, hierro, calizas e hidrocarburos (Flechaz, 2010). Consecuentemente, para el año 2011 ocupó un undécimo lugar entre los 32 departamentos en recepción de regalías, con un monto que ascendió a $284.526 millones.

Sus municipios se encuentran agrupados en 13 provincias: Centro, Gutiérrez, La Libertad, Lengupa, Márquez, Neira, Norte, Occidente, Oriente, Ricaurte, Sugamuxi, Tundama y Valderrama. Entre los 116 municipios que se encuentran clasificados en sexta categoría, para la vigencia 2011, 57 municipios -es decir, el 49,13%- tuvieron asignaciones directas de regalías; para la vigencia 2012, 59 municipios, mientras que para la del bienio 2013-2014, 55 municipios obtuvieron este tipo de recursos.

De esta diferenciación, se puede determinar en cuáles provincias se encuentra la mayor parte de explotación minera y de hidrocarburos (ver cuadro 4).

Dentro del marco histórico y fiscal de las regalías, se muestra, a continuación, el comportamiento de las asignaciones directas en el Departamento, las cuales recaen sobre la Gobernación de Boyacá, los municipios de sexta categoría y los municipios clasificados en las demás categorías (ver gráfica 7).

Como se puede observar en la gráfica 7, el mayor beneficiario de las regalías percibidas ha sido el Departamento, representado por la Gobernación de Boyacá, con un promedio entre 2004 y 2011 del 61,93% de las regalías recibidas, seguido de los municipios de categoría diferente a la sexta (entre los que se encuentra Puerto Boyacá), con un 32,41% de las asignaciones directas y finalmente los municipios de sexta categoría con un 5,66% de las mismas.

Con el fin de considerar el efecto fiscal del SGR sobre los municipios de sexta categoría del departamento de Boyacá, se tomó una muestra aleatoria simple, con un nivel de confianza de 95% y un margen de error de 5%, cuyo resultado fue una muestra de 89 municipios.

La muestra obtenida se encuentra distribuida en las provincias que se exponen en el cuadro 5.

De la muestra obtenida, 43 municipios -es decir, el 48,31%- recibieron regalías directas en la vigencia 2011 y anteriores.

Dada esta importante característica, trascendental para el objeto de estudio, se procedió a revisar el comportamiento de las regalías recibidas por estos municipios de manera directa, para lo cual se tuvo en cuenta la siguiente información:

• Monto promedio anual de regalías directas recibidas por estos municipios en el anterior régimen. Para este dato se tuvo en cuenta las últimas 4 vigencias de dicho régimen -es decir, 2008 a 2011- y se estableció un promedio en pesos constantes de 2011.

• Monto promedio anual de asignaciones directas, según lo establecido en el Decreto 4923 de 2012, por el cual se expidió el presupuesto del SGR para la vigencia 2012.

• Monto promedio anual de asignaciones directas, según lo establecidas en la Ley 1606 de 2012, por la cual se expidió el presupuesto del SGR para el bienio 2013-2014.

Esta información permitió realizar un paralelo entre el comportamiento de lo recibido por estos 43 municipios, antes y después de la normatividad vigente, y consecuentemente se vio reflejado su efecto fiscal. Esto se representa en la gráfica 8:

Como se puede observar, el monto de las asignaciones directas del 2012, con respecto al monto de las vigencias 2008-2011, sufren una disminución del 47,38% y la asignación del bienio 2013-2014, respecto de las de 2008-2011, del orden del 71,89%.

Sin embargo, esta es una revisión parcial para los municipios que venían percibiendo regalías directas en el año 2011 y anteriores. Es necesario tener en cuenta que con la creación de los nuevos fondos de recursos para inversión, estos municipios no solamente tienen asignación directa, sino específicas a través del Fondo de Compensación Regional, por tanto, para medir de manera más fiel el efecto, se hace necesario revisar la asignación de regalías directas del anterior régimen vs. asignaciones directas y específicas del fondo de compensación regional y lo asignado para el fortalecimiento de la oficina de planeación municipal (OCAD municipal) del nuevo sistema.

La gráfica 9 muestra el comportamiento de estos recursos en los municipios, que en la vigencia 2011 y anteriores recibieron recursos por regalías directas, y sus asignaciones por tipo de fuente para la vigencia 2012 y el bienio 2013-2014.

De tal modo que dentro de la muestra, el comportamiento promedio de los municipios que recibieron regalías directas en la vigencia fiscal 2011 y anteriores, para los años siguientes, en aplicación a la normatividad vigente del SGR, es como sigue:

Como se evidencia en el cuadro anterior, el efecto del SGR para los municipios que venían recibiendo regalías directas con el régimen anterior es positivo en su conjunto, dado que aunque las regalías directas disminuyen, los recursos que les son asignados de manera específica del Fondo de Compensación regional, como su nombre lo indica, compensa dicha pérdida. Por esto se encuentra que el monto promedio anual asignado en el 2012 es superior en más de un 120% con respecto a lo recibido en promedio durante las vigencias 2008-2011, y el monto del bienio 2013-2014 es superior en un 3,77% respecto de la vigencia 2012.

De otra parte, de la muestra tomada, 46 de ellos (51,68%) no recibieron regalías directas en la vigencia fiscal 2011. Por tanto, para contar con un punto de referencia, se revisaron los informes de ejecuciones presupuestales de inversión total (distintas fuentes) de cada uno de estos municipios y se tomaron los cuatro últimos años del anterior régimen -es decir 2008 a 2011-, con fin de establecer un monto anual promedio de inversión y observar la variación de la misma, por efecto de la distribución de recursos en el SGR.

Para ello, se trajeron los montos de inversión a precios constantes de la vigencia 2011, lo cual nos arrojó un monto promedio de inversión anual de $5.320 millones, su comportamiento año a año se muestra en la gráfica 10.

Una vez determinado el monto de inversión promedio municipal, se procede a revisar el cupo de recursos que tienen dichos municipios, como asignaciones específicas del Fondo de Compensación Regional (FCR) y los recursos asignados para el fortalecimiento de las secretarías de planeación municipal que ejercen la secretaría técnica de los OCAD municipales (gráfica 11).

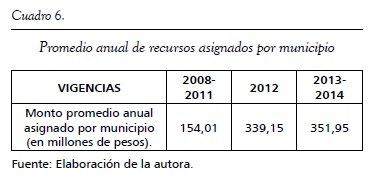

El comportamiento en las asignaciones especificas bajo esta nueva metodología en la asignación de recursos presenta una oportunidad, para el gran número de municipios de sexta categoría del departamento de Boyacá, de disponer de recursos a los cuales con anterior normatividad no tendrían la posibilidad de acceder. Estos recursos ascienden, para el año 2012, a $244,93 millones promedio por municipio y $289,82 para los años 2013-2014, según como se muestra en el cuadro 6.

Con esta nueva distribución, para el año 2012 y el bienio 2013-2014, aumentaría en promedio un 4,1% y 4,79%, respectivamente, la inversión en los municipios que con el anterior régimen no disponían de recursos de asignación específicas de regalías; esto sumado a la posibilidad de acceder a otros recursos de los fondos de inversión del SGR.

CONCLUSIONES

A lo largo de la historia de Colombia, las regalías han sido objeto de amplio y profundo estudio y discusión, no solamente por su valor monetario y fiscal intrínseco, sino también por la generación de pertenencia de estos recursos por parte de las regiones productoras. Esto ha conducido a debates que permanecerán indefinidamente, pues, de una parte, están las entidades en donde se realiza la explotación que reclaman por los consecuentes efectos que conlleva esta actividad sobre el medio ambiente y, por otra, las demás entidades, que basándose en que el subsuelo es del Estado, aseguran que los recursos de regalías deben ser distribuidos entre todas las entidades de manera equitativa.

En esta oportunidad, una vez más, la corrupción permeó esferas gubernamentales que involucraban el uso de importantes recursos, que, sumada a otras causas, desencadenó la reforma constitucional. Esta se volvió necesaria teniendo en cuenta que la distribución de las regalías en Colombia era inequitativa, excesivamente concentrada y que existen regiones, a todo lo largo y ancho de la geografía nacional, que reclaman más recursos para invertir en el mejoramiento de la calidad de vida y la disminución de necesidades básicas insatisfechas.

Por esto, dado el auge minero energético esperado, en buena hora se ha producido un cambio trascendental en la distribución de estos recursos, los cuales han sido dispuestos de tal manera que cobran gran relevancia las regiones, a partir de las cuales se tendrán que formular y promover los proyectos que tengan impacto de este nivel. Este es el gran reto de los líderes, pues de su capacidad para alinear objetivos comunes, dependerá el acceso de las entidades territoriales a los recursos del SGR.

De otro lado, son evidentes las grandes falencias a nivel de planeación municipal, por esto dentro de las asignaciones especiales introdujeron recursos para el fortalecimiento de las oficinas de planeación, algo nunca visto con recursos de regalías. Estas oficinas buscan esencialmente darle ritmo a la ejecución de estos recursos y disminuir la brecha históricamente presentada entre la necesidad, la planeación y ejecución de proyectos, ahora mucho más relevante debido a la necesidad de coordinación de dos o más entes territoriales.

A través del estudio realizado, se puede constatar que el efecto fiscal del marco legal del SGR en los municipios de sexta categoría del departamento de Boyacá, para los años en estudio, es positivo tanto para las entidades territoriales que percibían recursos de asignaciones directas como para las que no las percibían. Esto se genera, de una parte, por el aumento en el presupuesto del SGR y, de otra, por las asignaciones específicas o cupos indicativos de impacto local previstas en el FCR del SGR.

Realizado este análisis se puede observar que la manera de disponer de los recursos cambió de manera radical, pues aunque los municipios cuentan con dichos cupos de asignaciones específicas, y en algunos casos asignaciones directas, ahora deben acceder a ellos mediante la metodología implementada en la reforma; es decir, a través del OCAD respectivo. Esto cambió los tiempos en el flujo de los recursos, situación que debe ser analizada en la medición del impacto de la reforma en posteriores análisis.

Se podría concluir que este SGR está diseñado para que las entidades tengan que realizar un importante esfuerzo en contar con la capacidad institucional y de coordinación para desarrollar e identificar los proyectos de mayor impacto territorial y tramitar de manera específica cada uno de estos. Esto se debe hacer teniendo en cuenta el órgano que tendrá a cargo su estudio y análisis, lo que especializará la manera de formular cada proyecto dependiendo su alcance. Consecuentemente, el impacto que cause esta normatividad sobre el desarrollo y bienestar de la población no depende únicamente de la posibilidad que tiene las entidades territoriales de acceder a los recursos, sino de la capacidad institucional de estas entidades para formular los proyectos de acuerdo con las exigencias de la norma.

Finalmente, es importante resaltar el esfuerzo del Gobierno nacional por diseñar una estructura cuyo objetivo sea entregar equitativamente este gran monto de recursos entre todas las entidades territoriales y a la vez, prever la no atomización de los recursos a través de proyecto regionales.

REFERENCIAS

1. Anzola Montero, G. (2010). Ciencia, tecnología e innovación frente al proyecto de recursos provenientes de regalías. Revista UDCA Actualidad y Divulgación científica, 13, 3-5. [ Links ]

2. Armenta Vergara, R. M., Barreto Nieto, C. A. & Prieto Bustos, W. O. (2012). Medición de la eficiencia en el uso de las regalías petroleras: una aplicación del análisis envolvente de datos. Finanzas y Política Económica, 4, 13-32. [ Links ]

3. Arteta Ripoll, C. (2012). El principio de autonomía y la investigación científica en la Universidad Pública Colombiana. Revista Amauta, 20, 98-108. [ Links ]

4. Benavides, J., Zapata, J. & Velasco, A. (2000). Impacto de las regalías en la inversión de las entidades territoriales. Bogotá: Fedesarrollo. [ Links ]

5. Departamento Administrativo de Planeación de Boyacá. (2011). Categorización municipal año 2011. Tunja. [ Links ]

6. Candelo, R. J., Durán, Y. L., Espitia. J. E., Garcés, J. E. & Restrepo, J. A. (2010). Las regalías en Colombia y su impacto en el àmbito subnacional. Desafìos, 22(1), 143-203. [ Links ]

7. Clavijo, S. (2011). Estructura fiscal de Colombia y ajustes requeridos. Bogotá: Fedesarrollo. [ Links ]

8. Congreso de la República. Acto Legislativo 005 de 2011. [ Links ]

9. Congreso de la República. Ley 20 de 1969. [ Links ]

10. Congreso de la República. Ley 1606 de 2012. [ Links ]

11. Consejo Nacional Constituyente. (1886). Constitución Política. [ Links ]

12. Departamento Nacional de Planeación. (2012a). Regalías al día. Recuperado de https://www.dnp.gov.co/SaladePrensa/Regal%C3%ADasalD%C3%ADa.aspx [ Links ]

13. Departamento Nacional de Planeación. (2012b). Sistema General de Regalías. Recuperado de https://www.dnp.gov.co/SaladePrensa/PresentacionesyDiscursos/2012.aspx [ Links ]

14. Echeverry, J. C. (2010). Reforma de las regalías. Documento presentado en Reforma de las Regalías. [ Links ]

15. El Espectador. (2013). Así está el mapa minero del país. El Espectador. Noticias. Recuperado de http://www.elespectador.com/noticias/infografia/articulo-414719-asi-esta-el-mapa-minero-del-pais [ Links ]

16. Fedesarrollo, Instituto de Ciencia Política & Adenauer, F. K. (2010). Reforma al sistema general de regalías. Debate de Coyuntura Lesgislativa. Recuperado de http://www.fedesarrollo.org.co/wp-content/uploads/2011/08/Anif-Fiscal0411.pdf [ Links ]

17. Flechaz, F. G. (2010). Boyacá minera. Gobernación de Boyacá, Secretaría de Minas y energía [ Links ]

18. Fog, L. (2013). Regalías para ciencia, a exámen. El Espectador. Actualidad. Recuperado de http://www.elespectador.com/noticias/actualidad/vivir/articulo-413275-regalias-ciencia-examen [ Links ]

19. Gossain, J. (2012). Las regalías, un "tumbe" de fábula contado por Juan Gossaín. El Tiempo. Colombia. Recuperado de http://www.eltiempo.com/colombia/otraszonas/ARTICULO-WEB-NEW_NOTA_INTERIOR-12089861.html [ Links ]

20. Granados, E. & Peña Suárez, H. H. (2010). Administración regional y provincial en Colombia respecto de las regalías. Bogotá: Universidad Autónoma de Colombia. [ Links ]

21. Jaramillo, J. F. (2003). Poderes políticos y constitucionales en Colombia. En M. A. Herrera Zgaib (Ed.), Modernidades, nueva constitución y poderes constituyentes (Vol. 1, pp. 238). Bogotá: Universidad Nacional. [ Links ]

22. Kalmanovitz, S. (2003). Economía y nación: Una breve historia de Colombia. Bogotá: CEP: Banco de la República; Biblioteca Luis Ángel Arango. [ Links ]

23. Mayorga García, F. (2002). La industria petrolera en Colombia. Credencial Historia, 151. Recuperado de: http://www.banrepcultural.org/blaavirtual/revistas/credencial/julio2002/laindustria.htm [ Links ]

24. Ministerio de Hacienda y Crédito Público. Decreto 4950 de 2011. [ Links ]

25. Ministerio de Hacienda & Departamento Nacional de Planeación. (2010a). Conpes 3665. Bogotá [ Links ].

26. Ministerio de Hacienda & Departamento Nacional de Planeación. (2010b). Estrategia fiscal y económica 2010-2014. En Ministerio de Hacienda y Crédito Público (Ed.). Bogotá [ Links ].

27. Ministerio de Hacienda, Ministerio de Minas & Departamento Nacional de Planeación. (2011). Reforma al régimen de regalías: Equidad, ahorro, competitividad y buen gobierno. Bogotá [ Links ].

28. Morales M, M. (2012). Regiones rechazan los ajustes hechos a sistema de regalías. Portafolio. [ Links ]

29. Revista Semana (2010). Regalías como motor de desarrollo regional. Revista Semana. Recuperado de: http://www.semana.com/opinion/articulo/reforma-regalias-marcando-cancha/123133-3 [ Links ]

30. Rueda, S. E. A. (2001). Autosuficiencia petrolera en Colombia. En Economía colombiana y coyuntura política (pp. 10-18, no. 287). Bogotá: Contraloría General de la República. [ Links ]

31. Sánchez, O. A. (2012). La ley de regalía crecería ingresos para Antioquia. El Tiempo. Colombia. Recuperado de http://m.eltiempo.com/colombia/medellin/debate-ley-de-regalas/11483361 [ Links ]

32. Valle Correa, M. V., Gonzalez Cuervo, M., Mendoza Martelo, G. E., Palacio Palacio, J. I., Pinilla Pinilla, N., Vargas Silva, L. E. & Andrade Casama, L. E. (2013). Una mirada a las regiones desde la justicia constitucional. Bogotá: Universidad del Rosario. [ Links ]

33. Vergara Botero, M. M. (2011). Análisis de la relación entre el nivel central y territorial respecto de las regalías. Estudio de Caso: El Gobierno nacional y los seis departamentos beneficiarios de regalías directas de Hidrocarburos 1991 - 2010. Bogotá: Colegio Mayor de Nuestra señora del Rosario. [ Links ]

34. Villamizar Meneses, D. A. (2007). Aspectos jurídicos del sistema de regalías directas frente al principio de igualdad de las entidades territoriales. Temas Socio-Jurídicos, 25(53), 165-184. [ Links ]

35. Zapata, J. G. (2010). Coordinación y gestión territorial de la política social en Colombia (Vol. 148). Santiago de Chile: United Nations Publications. [ Links ]

36. Zerda Sarmiento, Á. (2012). Regalías para ciencia y tecnología, ¿realidad o ficción? UN Periódico, 158. [ Links ]