Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkINTRODUCCIÓN

La estimación de riesgo para cualquier crédito o préstamo monetario es realizada mediante el cálculo de la probabilidad de incumplimiento. Durante los últimos años, el riesgo de préstamos monetarios ha sido una de las áreas con mayor crecimiento en el uso estadístico y en modelos de probabilidad; por ello, las técnicas más utilizadas para su administración han sido el credit y el behavioral scoring (originación y comportamiento crediticio, respectivamente), aplicadas para la estimación del riesgo financiero en relación con los préstamos al menudeo. En el caso mexicano, los préstamos monetarios al menudeo se dividen en tres pools o carteras esenciales: tarjetas de crédito, pagos fijos e hipotecario1.

Aun con la escasa divulgación referente a modelos scoring utilizados por la banca en México, el secreto del propio negocio o el gran cuidado en la divulgación de información personal de clientes, en esta investigación se propone un modelo optimizado que cubra la necesidad actual de las grandes instituciones de crédito en México, en orden a lograr una mejor segmentación de clientes con un modelo más preciso en la obtención de la probabilidad de incumplimiento para créditos revolventes o tarjetas de crédito. El crédito vencido ha aumentado del 45 % al 49 % en los últimos dos años, aproximadamente; por ello, en esta investigación se busca optimizar la modelación logística de probabilidad de incumplimiento, para lo cual se consideran niveles de riesgo acordes con las condiciones citadas en la regulación bancaria en México.

Todos los solicitantes de crédito y los clientes consolidados de todas aquellas instituciones financieras en México cuentan con una calificación tanto en la originación del crédito como en el comportamiento de la vida de este. Hay diversos objetivos en las técnicas para categorizar los préstamos por grados de riesgo; uno de ellas es identificar el riesgo y minimizar el porcentaje de no cumplidos, optimizando así las carteras de las entidades para un buen y mejor negocio. Por ello se requieren modelos actuales y capaces de identificar los mejores deudores, que ayuden a generar mejores tomas de decisión y negocio crediticio (Mays, 2004).

En relación con la calificación de préstamos revolventes para el caso mexicano, se considera en esta investigación la regulación particular en el ámbito nacional por parte de la Comisión Nacional Bancaria y de Valores (CNBV). Se estudiará en primer lugar la importancia que tiene para el sector bancario mexicano contar con un modelo de riesgo crediticio actualizado y óptimo en la administración de tarjetas de crédito; a la vez se medirán los efectos financieros que esto conlleva en la administración de los activos, los resultados netos y la rentabilidad de los bancos.

El artículo se divide en seis secciones. La primera de ellas aborda los antecedentes del riesgo crediticio. La segunda explica el estatus reciente de la banca en México y su regulación en materia de pérdidas esperadas y administración de cartera al menudeo. Así, con la teoría matemática y una muestra representativa, en la sección tres se actualizará el modelo de riesgo por parte de tarjetas revolventes. Ante esto, en la cuarta sección se propone un modelo econométrico logístico y óptimo, que ayuda en gran medida a categorizar de mejor manera a los clientes en los niveles de riesgo establecidos por la regulación mexicana, para así optimizar las provisiones por pérdida esperada. En la sección cinco, la rentabilidad financiera es evaluada mediante una comparativa entre las disposiciones de la CNBV y un modelo sugerido. En la última sección, todos los resultados obtenidos son analizados, con lo cual se concluye el nivel de cumplimiento de los planteamientos de esta investigación.

RIESGO CREDITICIO

Anteriormente, la administración crediticia se daba solo bajo la experiencia o el olfato del ejecutivo y con reglas propias basadas en experiencias del negocio, recomendaciones entre clientes, garantías simples a criterio del prestador y otras acciones similares. Posteriormente, la estadística y el estudio de conjuntos para la discriminación de grupos de clientes fueron incorporándose en el riesgo crediticio, comúnmente por transiciones de un estado inicial a un estado final. Los scoring model, clasificados como técnicas o herramientas utilizadas para determinar el puntaje individual de los clientes, reflejan la alta o baja calidad de cumplimiento de cada préstamo monetario administrado por cualquier institución. En sus inicios de auge, los modelos de behavior o de comportamiento tuvieron análisis avanzados con investigaciones de Mays (1998), quien hace una compilación conjunta de técnicas superiores en estadística.

Los modelos analíticos para el manejo del riesgo de crédito han sido extensamente estudiados y utilizados por un sinfín de áreas como la medicina y la sociología y, por supuesto, por instituciones financieras, desde hace más de cincuenta años. A lo largo de la historia estos modelos han mostrado resultados exitosos en todo el mundo (Thomas, Edelman y Crook, 2004).

Identificar aquellos clientes consolidados o potenciales que no generan un negocio para la entidad requiere adoptar mejores lineamientos en su tratamiento y reservar la base monetaria en caso de incumplimiento o migración de grados simples de impagos a categorías vencidas. Hsia (1978) describe el aumento de uso del método scoring, aplicable a distintas ramas sociales. Otros cálculos son sugeridos por Reichert, Cho y Wagner (1983), Derrick (1993) y Hand y Henley (1997), que abarcan un común denominador: estudiar la relación entre las distribuciones de clientes cumplidos y no cumplidos, así como identificar las poblaciones con características similares.

Con el fin de tener mayor referencia histórica en relación con investigaciones de modelos scoring, se encuentran las aportaciones muy bien puntualizadas de Trend Management (2006), que abarcan la historia de estos modelos, configurados como técnicas de discriminación referente a la población, para posteriormente ser incorporados en un contexto financiero de créditos o préstamos monetarios. Estas oportunidades de uso fueron consideradas dentro del mercado por proveedores del conocimiento; tal es el caso de Bill Fair y Earl Isaac (Fair-Isaac Company [FICO]), que han implementado diversos sistemas de análisis de riesgo crediticio.

El origen de las tarjetas de crédito data desde mediados del siglo pasado, cuando en Estados Unidos se vio el auge económico y, con ello, oportunidades de consumo con pagos hacia futuro, lo que implicaba a su vez pago de intereses.

De acuerdo con el análisis histórico de modelos scoring presentado por Trend Management (2006), estos son modelos con gran capacidad predictora e implican que los supuestos y las actividades en los orígenes del crédito (tiempo de ser cliente, posición social, etc.) fueran ahora considerados como variables cualitativas, a lo que se suman las variables cuantitativas del propio préstamo para la determinación de probabilidades más reales en el deudor. Esta situación conlleva superar los juicios humanos utilizados muchos años atrás, basados en experiencias personales, y no bajo técnicas exactas (Myers y Forgy, 1963).

Importantes desarrollos de modelos scoring fueron implementados en el mercado, como el caso del famoso Z-score: a partir de un análisis financiero o contable de los sectores de cada tipo de empresa, fue posible determinar puntajes que permitieran identificar a una buena o mala empresa para ser acreedora en la aprobación de crédito (Altman, 1968).

LA BANCA EN MÉXICO

Aun cuando no hay divulgación particular de modelos scoring para el mercado crediticio en México, se ha tomado en consideración al marco regulatorio internacional. La supervisión bancaria denominada Nuevo Acuerdo de Capital, que no es más que el Acuerdo de Basilea II, les exige a las entidades financieras de los países miembro realizar una revisión de sus dotaciones de capital para cubrir los riesgos (Rayo, Lara y Camino, 2010).

Según investigaciones relacionadas con los sistemas de cálculo del consumo de capital (Rayo, Lara y Camino, 2010), todas las instituciones tienen la obligación de contar con las herramientas necesarias para establecer modelos de medición de calificación, con la finalidad de poder discriminar óptimamente a los clientes según su perfil de riesgo de exposición y severidad crediticia. Al respecto, el mismo acuerdo internacional de Basilea II también obliga a las entidades financieras a llevar a cabo el reporting de informes financieros con un análisis bien establecido, puesto que estos son la clave en el cumplimiento y sirven como base para la toma de decisiones.

Un claro ejemplo de modelos internos para el cálculo del consumo de capital son los referenciados por el mismo acuerdo internacional como IRB (internal ratings-based approach, o enfoque basado en calificaciones internas) (Bank for International Settlements, 2006). Para efectos de la propia investigación, el método estándar o regulatorio de la CNBV posibilita una validación con datos actuales, en función de obtener la formulación de un método IRB de behavioral scoring para el caso mexicano mediante una muestra de información nacional.

Actualmente, el Sistema Financiero Mexicano está regulado directa e indirectamente por la Secretaría de Hacienda y Crédito Público (dependencia del Poder Ejecutivo Federal), a través de las comisiones correspondientes: Comisión Nacional Bancaria y de Valores, Comisión Nacional de Seguros y Finanzas, Comisión Nacional del Sistema de Ahorro para el Retiro y el Banco Central (Banco de México).

En México, en términos regulatorios, la actividad crediticia implica colocar recursos monetarios tanto propios como captados de terceros (ahorradores), mediante múltiples operaciones: préstamo, descuento, asunción de riesgos crediticios, aval y otro tipo de garantías o créditos en su más amplio sentido, así como cualquier operación bancaria que genere un derecho de crédito a favor de las instituciones o un riesgo de incumplimiento2.

El riesgo de crédito se presenta cuando existe una probabilidad de que el contrato crediticio no pueda cumplirse por el cliente hacia el otorgante del financiamiento. El elemento que normalmente se utiliza para medir dicho riesgo es la posibilidad de incumplir mediante transición, segmentación, exposición y tasa de recuperación de los propios clientes (Banxico, 2005).

Aunque algunas instituciones financieras en México desarrollan sus propios modelos de scoring con base en los lineamientos establecidos por la CNBV3, la mayor parte de las entidades constituyen sus provisiones a partir de los mecanismos establecidos por dicha comisión. La cartera de préstamos al consumo de cada institución es vigilada con base en las disposiciones generales emitidas por la CNBV mediante la Circular Única de Bancos (CUB)4.

Dentro de los factores monitoreados en una cartera crediticia al consumo se encuentran: la severidad de la pérdida (SP), que es lo que pierde el banco en caso de incumplimiento del deudor, ya considerados todos los costos implicados en la recuperación (costos de recobro, costos judiciales, etc.); y el saldo pendiente de pago, también llamado exposición (EI). Empero, el factor objetivo de riesgo crediticio por analizar en esta investigación es la probabilidad de incumplimiento (PI), que es la medida de qué tan probable es que un acreditado deje de cumplir con sus obligaciones estipuladas en el contrato crediticio. Con base en la regulación vigente, la estimación de la PI debe ser por crédito.

Las provisiones o pérdidas esperadas (PE)5 son prácticamente la distribución de pérdidas posibles; es decir, indican cuánto se puede perder en promedio, lo que normalmente está asociado con la política de provisiones preventivas que la institución debe tener contra riesgos crediticios. Estas provisiones son contabilizadas con base en los mandatos de la CNBV (2014), mediante la determinación del saldo insoluto registrado y la calificación obtenida.

De acuerdo con lo anterior, y según la información al cierre de junio 2014 por parte de la CNBV6, la principal modalidad de crédito al menudeo en México es el revolvente, llamado también tarjetas de crédito. Los créditos revolventes representan arriba del 50 % de los créditos al menudeo autorizados en México (por número de clientes), mientras que el restante se conforma conjuntamente por los créditos de pago fijo: préstamos personales y nómina, préstamos automotores y créditos hipotecarios.

En México existen por encima de 22 millones de tarjetas de crédito autorizadas por 24 entidades financieras reconocidas, las cuales han tenido un crecimiento mínimo anual de tan solo 0,14 %, en promedio. Es prudente precisar que aproximadamente el 54 % del número de tarjetas emitidas está siendo administrado por las entidades financieras de BBVA Bancomer y Banamex. Al cierre de la fecha mencionada, la cartera vencida registró la cantidad de MXN $90,6 miles de millones, lo que representa un 34 % del monto administrado por todos los grupos financieros registrados ante la CNBV. Entonces, para el caso mexicano, esto es un claro ejemplo del problema de las instituciones cuando aprueban una deuda a personas que no garanticen un pago, lo que reflejaría un claro incumplimiento.

En relación con la regulación mexicana reciente para el cálculo de pérdida esperada de créditos revolventes, la propia información de la CNBV refleja que al cierre de la fecha de estudio, las provisiones totalizaron un monto por MXN $33,4 miles de millones. La concentración una vez más se da por Bancomer y Banamex, con el 51 %. Otros grupos como Santander, Banorte y Scotiabank registran un poco más del 40 %. Dichas reservas han estado en crecimiento durante los últimos doce meses: un poco más del 10 %, puesto que el consumo ha mostrado más probabilidad de incumplimiento, más severidad de la pérdida y un crecimiento constante en los saldos monetarios al incumplimiento.

Esta situación ha afectado los rendimientos de flujo bancario después de impuestos, como también los activos financieros de la banca, por lo que el rendimiento sobre activos (ROA)7 ha registrado el 2,18 % de la banca en México. American Express registró el máximo rendimiento: 6,6 %, mientras que el Banco Bicentenario registró el peor: -82,6 %.

BASE METODOLÓGICA

La metodología que se utilizará en esta investigación para la construcción de un modelo de comportamiento o behavioral scoring óptimo para créditos revolventes en México parte de las bases regulatorias estipuladas en la CUB, artículo 92, fracción III; sin embargo, el aporte de esta investigación es optimizar el modelo, para lo cual considerará además el siguiente proceso: primero se obtuvo una muestra de clientes o solicitudes clasificadas inicialmente como buenas (cumplen con el crédito) y malas (incumplen con el crédito). En esta investigación se consideró una muestra de 30.0008 cuentas con los principales objetivos generales regulatorios y del evento que se quiera pronosticar. En este sentido, el modelo debe pronosticar la probabilidad de que un cliente no realice más de dos pagos consecutivos9 en los próximos doce meses, al igual que calcular la probabilidad de recuperar o no un crédito.

Es importante notar que bajo acciones como la recolección y el procesamiento de información, el objetivo principal es modelar con técnicas analíticas, y con ello construir modelos analíticos de behavioral scoring. Adicionalmente, esta técnica utilizada con base en una regresión logística tiene una gran ventaja: no contemplar muchos requerimientos, además de que las características por considerar para el input serán precisas, lo que ayuda a incrementar su validez en un determinado conjunto de observaciones o de población.

En términos econométricos, la regresión logística se convierte en un modelo de elección discreta, con lo cual se obtiene la posibilidad de determinar la probabilidad de incumplimiento, situación que las regresiones lineales no permiten calcular de manera precisa.

Trend Management (2006), retomando el trabajo de Thomas et al. (2002), explica que la técnica estadística más utilizada por la industria financiera corresponde a la regresión logística, por cuanto es menos restrictiva y constituye una alternativa sobre la utilización del análisis discriminante. Por ello, en esta investigación se parte de la siguiente base regulatoria en México: la existencia de una variable dependiente Y i será igual a 1 cuando el crédito sea malo, es decir, si incurre en más de dos meses de impagos. Por el contrario, la variable Y i será igual a 0 cuando el crédito es bueno, es decir, si incurre en dos meses o menos con impagos.

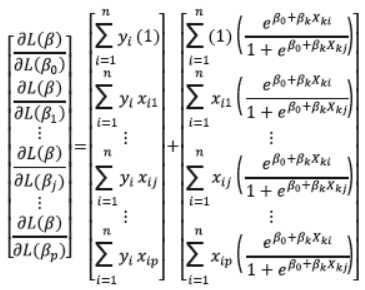

Los modelos logit permiten estimaciones más confiables para el manejo de variables dicotómicas. Esta alternativa es la más habitual y está basada en una función de distribución logística, lo que ha dado lugar al modelo logit al relacionar la variable endógena Y i con las variables explicativas X i , a través de una función de distribución con objeto de estudio (incumplimiento, valor de 1):

La metodología de máxima verosimilitud es aquella con la cual se obtienen los estimadores o parámetros ß:

Con representación matricial:

Y esto da como resultado un modelo probabilístico logit:

PROPUESTA ECONOMÉTRICA

En México, actualmente el modelo de la CNBV10 menciona que solo son consideradas seis variables de comportamiento (todas ellas son meramente del crédito):

Variable de cumplimiento/incumplimiento (Y)

Número de impagos (ACT)

Historial de impagos (HIST)

Meses transcurridos de crédito (ANT)

Relación pago-saldo (% PAGO)

Relación de saldo por pagar, límite de crédito (% USO)

Las variables con características del prestatario, tales como género, nivel de ingresos, patrimonio, etc., se emplean para la evaluación dentro de la etapa de originación (otorgamiento del crédito), situación que no es del alcance de la investigación, puesto que la regulación vigente considera tomar variables de comportamiento exclusivamente.

Mediante la paquetería estadística de uso avanzado SAS 7.1 y una base de 30.000 datos de clientes consolidados y administrados por la Banca en México al cierre de junio 2014, se analizó la prueba de multicolinealidad. Esta prueba reflejó que los niveles de correlación entre variables independientes son menores al 41 %; por lo tanto, las variables sin problemas de causalidad mutua son estas:

Variable de cumplimiento (Y)

Límite de crédito (límite_crédito)

Historial de impagos (HIST)

Relación pago-saldo (% PAGO)

Pago realizado por el cliente con tres meses de rezago (PAGO3).

Bajo la ausencia de multicolinealidad, la relación existente entre el límite_crédito, % PAGO y PAGO 3 versus la variable dependiente (Y) es inversa e inferior al 50 %; por su parte, el impacto de HIST con Y es directa, positiva y mayor al 92 %. Esto indica que el modelo propuesto podría ser predictivo.

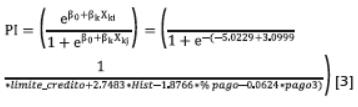

Un modelo debe contar con una fuerte capacidad predictiva en la estimación de parámetros, para lo cual debe contener las variables más explicativas posibles. El modelo para optimizar financieramente la administración de reservas se desarrolló en la paquetería estadística mencionada, y está sujeto a ser necesariamente una distribución logit para la obtención de la PI sugerida (PIC) de que un cliente pague o no su préstamo. De esta manera, el modelo de riesgo crediticio sugerido en esta investigación con más capacidad fue este:

Los niveles de significancia para el modelo propuesto indicaron en la paquetería que todos los p-values (valores de significancia) cuentan con alta significancia (p-value = 0 < 5 %), aunque con el intercepto de -5,0229 es posible que en futuras investigaciones se incluyan más variables, siempre y cuando se cuente con mayor información.

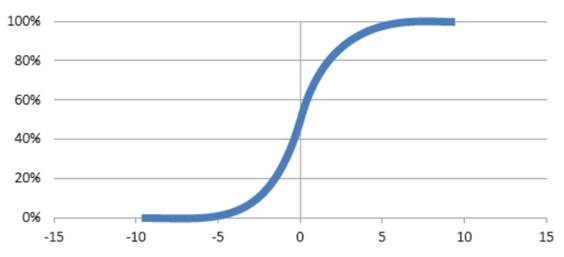

Ahora bien, ejecutando la transformación de la ecuación [3] y una vez conseguido el score, se obtiene la probabilidad de que un cliente incumpla. Así, si HIST aumenta en un impago, el logit estimado aumenta en 2,75 unidades, lo que sugiere una relación positiva respecto a la PIc; incluso a mayor límite de crédito, la población tiende a ser menos comprometida normalmente. En caso contrario, si % PAGO y PAGO3 son mayores cada vez, entonces la PIc disminuye, debido a mayor solvencia o capacidad de pago. Con estos criterios analizados, se confirma que el planteamiento sugerido de variables ayuda a explicar la relación de estas sobre la variable PI. De esta manera, la probabilidad promedio obtenida por la metodología de la propia regulación es de 44 %, aproximadamente. Ante esto, se torna interesante validar la propuesta bajo distribución óptima y coherencia teórica (gráfica 1).

Fuente: elaboración de los autores a partir de SAS 7.1 (regresión logística y su relación probabilística).

Gráfica 1 Distribución logística score y probabilidad de incumplimiento (propuesta)

La anterior figura muestra la existencia de una distribución coherente, debido a que no hay observaciones fuera del comportamiento normal respecto a la mayoría de observaciones. El promedio de la PI c es de 41,6 %, es decir, menor que la PI de la regulación vigente.

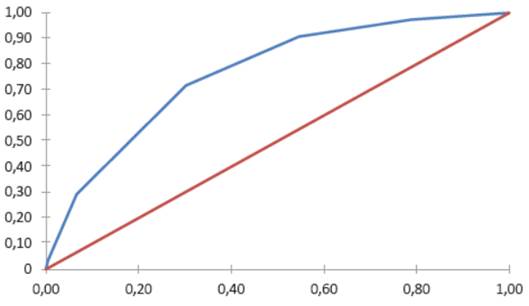

Es importante señalar que la curva ROC (receiver operating characteristic curve, o curva de característica operativa del receptor) es una técnica muy utilizada en el mercado para validar los niveles de discriminación dentro de la segmentación de clientes buenos y malos. En el modelo sugerido puede observarse un grado alto de segmentación, debido a que la separación de la distribución es muy notoria y queda visible en la línea de referencia (diagonal) (gráfica 2).

Fuente: elaboración de los autores a partir de SAS 7.1 (regresión logística y relación probabilística).

Gráfica 2 Curva ROC del modelo propuesto

El grado de segmentación también es considerada más adelante con la curva K-S.

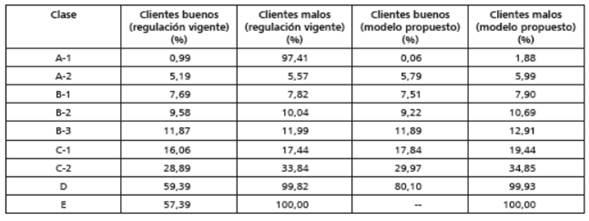

En la tabla 1 se observa que el cálculo de la PI con metodología vigente de CNBV es mucho mayor en el grado de riesgo A-1 bajo la categoría cliente malo; sin embargo, esto resulta una contradicción, ya que no es posible pensar que en este buen grado de riesgo sea mayor la PI que en un grado de riesgo como C-2. De esta manera, la PIc calculada con el modelo propuesto implica mayor coherencia y, en cierta forma, mejor comportamiento; por lo tanto, el nivel de discriminación de poblaciones del modelo sugerido en esta sección requiere su respectiva validación.

Tabla 1 Probabilidad de incumplimiento promedio en grados de riesgo

Fuente: elaboración de los autores a partir de SAS 7.1, metodología CNBV y sugerida.

Una vez calculadas dichas probabilidades, son utilizadas para la aplicación del producto con la severidad de la pérdida11. A partir de los lineamientos vigentes contra las variables propuestas en el cálculo de pérdidas y niveles de riesgo señalados por la CNBV12, se identificó que el modelo sugerido cuenta con mejor comportamiento. A su vez, al calcular el puntaje de cada crédito mediante el modelo sugerido en esta investigación, se pudo determinar el nivel de riesgo alcanzado por cada cliente de acuerdo con la regulación crediticia.

Si cada vez la diferencia de los puntajes de cada grupo es mayor, entonces se puede confirmar que hay mayor capacidad de discriminación. Una prueba válida para ello es el indicador de Kolmogorov Smirnov (K-S), utilizado normalmente en el mercado para identificar la bondad de ajuste en distribución de clientes.

Ahora bien, una vez se aplique dicha prueba no paramétrica para medir la bondad de ajuste que abarcan las dos muestras independientes provenientes de la misma distribución, se tiene, por una parte, que la hipótesis nula mostrará que la distribución de cuentas cumplidas e incumplidas es igual; además, alternativamente reflejará que la distribución de cuentas cumplidas e incumplidas es distinta.

Parámetro estadístico:

Dado por:

Cuando  es la distancia superior.

es la distancia superior.

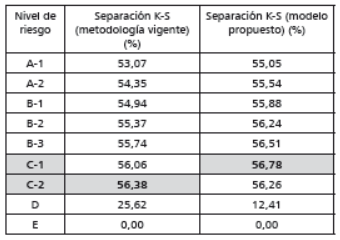

Según se colige de la tabla 2, la discriminación del modelo propuesto es mayor en C-1; por lo tanto, la Banca en México tiene mejor posibilidad de discriminación si aplica políticas de cobro más efectivas en cada segmento indicado por el supervisor. Ello permitiría además que las áreas de riesgos en la banca puedan proponer mayor negocio con los clientes que se encuentren en niveles de riesgos mejores al nivel de riesgo. Esto implica expandir el negocio con clientes mejor segmentados y así aumentar la rentabilidad dentro del negocio.

Tabla 2 Nivel de discriminación poblacional

Fuente: elaboración de los autores a partir de la metodología de K-S.

Con el modelo propuesto se muestra un índice de separación mayor de 56,78 % en el sexto segmento. Esta situación es mayor que en el séptimo grupo, que registró el 56,38 %. Con todo esto, el siguiente paso es inferir el grado óptimo de apetito de riesgo, es decir, en cuánto está dispuesta la banca en aceptar ganar con un nivel de activos (return on assets), bajo el costo de permitir contar con clientes que se encuentren en el grado de riesgo C-1 o inferior (peor) con el modelo sugerido.

OPTIMIZACIÓN FINANCIERA PARA LA BANCA EN MÉXICO

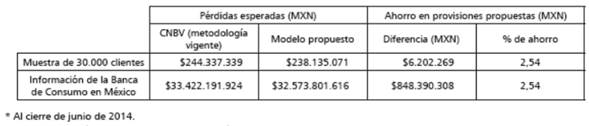

Para el tratamiento de las reservas para riesgos crediticios revolventes, la CNBV categoriza en términos contables estas estimaciones en el balance, dentro de los activos, con clasificación de tarjeta de crédito. Dichas estimaciones son el resultado de multiplicar la probabilidad, severidad y exposición de acuerdo con la regulación. Con los datos de 30.000 préstamos, así como el cálculo de las reservas con el modelo propuesto, se identifica un importante ahorro de reservas de 2,54 % (tabla 3).

Como se muestra en la tabla 3, bajo las propuestas realizadas y con el cálculo de pérdidas esperadas o provisiones de la muestra de 30.000 clientes por MXN $244 millones (MM), versus la metodología vigente que sumó MXN $238 MM, se podría haber obtenido un ahorro, al cierre de junio 2014, por MXN $6,2 MM (2,54 %). Si esta tendencia se siguiera en la Banca de Consumo en México, el ahorro habría sido de MXN $848,4 MM.

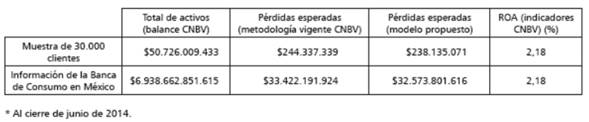

Como el indicador ROA es uno de los más importantes dentro de la banca mexicana, este se obtiene con la razón del resultado neto (ingresos, gastos, comisiones, intermediación, gastos administrativos e impuestos) entre el activo total (inversiones, préstamos, derivados, cartera de crédito, provisiones, derechos, beneficios, cuentas por cobrar, entre otros). Al cierre de junio 2014, la banca mexicana registró un ROA de 2,18 %, indicador consistente con la muestra de 30.000 clientes (tabla 4).

Tabla 4 Activos y rentabilidad en la Banca de Consumo en México*

Fuente: elaboración de los autores a partir de provisiones e información nacional de la CNBV.

Utilizando el modelo sugerido, el resultado neto de la banca en México, reportado por la CNBV al cierre de junio 2014 por MXN $151.291 MM, aumentaría a MXN $152.869 MM, es decir, un aumento en ingresos financieros por MXN $1577 MM. De igual manera, los assets aumentarían y el rendimiento pasaría hasta un poco arriba del 2,18 % (tabla 5).

CONCLUSIONES

Cuando el riesgo financiero es mencionado, siempre es normal pensar en la administración del portafolio como instrumentos financieros y su valuación con diversas técnicas. Tal es el caso del movimiento browniano, la fórmula de Black y Scholes (1972) o la valuación de bonos mediante la técnica de Merton (1974). Aunque esto es muy utilizado para el mercado de riesgo, el negocio de préstamos monetarios es incluso más importante para su administración en cualquier entidad, sobre todo cuando el negocio de créditos al menudeo aporta por arriba del 50 % de ingresos en la banca.

Por lo anterior, esta investigación se enfocó a analizar el riesgo de créditos revolventes y con ello sugerir un modelo con mayor capacidad de identificación de probabilidad de que un deudor no cumpla con sus obligaciones de préstamo. Se confirmaron supuestos matemáticos y se adoptaron en ellos puntos regulatorios, con aplicación en una técnica de análisis mediante econometría. Esto permitió sugerir un modelo de seguimiento de deudores, además de la discriminación hecha con una base de información compuesta de elementos indispensables y con características de giro revolventes. Para determinar qué variables pudieron ser excluidas, se realizó una identificación precisa de elementos endógenos e influyentes dentro del nivel de incumplimiento de los deudores, es decir, una prueba de multicolinealidad.

A partir de las disposiciones oficiales de la CNBV en materia de segmentación por niveles de riesgo, y teniendo en cuenta que el punto de partida de esta investigación fue medir el desempeño del riesgo crediticio revolvente para el caso mexicano, se empleó la discriminación logística en el porcentaje de provisiones propuesto (PIc*SP) como solución al problema de normalidad conjunta. Se demostró así un cálculo del estadístico K-S por 56,78 % en el nivel de riesgo C-1, superior que el 56,38 % en el nivel de riesgo C-2 con el modelo CNBV (tabla 2). Esta discriminación hace notar que el punto de corte o cut-off obtenido en el modelo sugerido permite demostrar una mejor función score. Incluso se demostró que con el modelo sugerido se tiene una mejor distinción de clientes incumplidos, por lo que es notable que a partir del nivel de riesgo A-2 y hasta el nivel D, en promedio la probabilidad de clientes incumplidos con el modelo sugerido es de 27,39 %, mientras que en los mismos niveles de riesgo con el modelo de la CNBV el PI promedio de deudores no cumplidos es de tan solo 26,65 %. A su vez, con el modelo sugerido se determinó una mejor lógica de probabilidad para el nivel de riesgo A-1, puesto que si hay clientes mejor categorizados, entonces el nivel de incumplimiento debería ser mínimo.

De esta manera, se puede confirmar que el modelo sugerido satisface dos condiciones: su alta predicción y la alta precisión de los parámetros. Una condición adicional es que el modelo es sencillo, puesto que contiene el mínimo de variables explicativas. Así, la validación del grado de rendimiento para la banca mexicana arrojó resultados muy importantes: en primer lugar, el ahorro nacional probable con el modelo sugerido, mediante la base de información analizada, fue aproximadamente de MXN $848 MM (2,54 % respecto a la metodología vigente del órgano supervisor [tabla 3 ]); en segundo lugar, se pudo validar que también incrementaría el ahorro y con ello el registro contable por medio de los assets a MXN $6.939.511 MM (contra MXN $6.938.663 MM de la comisión [tabla 4 ]). Así, se incrementó el resultado neto a MXN $152.869 MM al cierre de junio 2014. Estas situaciones de incrementos son el resultado de todas las disminuciones alcanzadas por parte de las reservas propuestas (tabla 5).

De acuerdo con la investigación de Mays (2004), para el caso mexicano es importante reconsiderar estos resultados, en orden a mejorar y proponer nuevos modelos con base en la información actual de los deudores revolventes. Esto ayudará a generar modelos de seguimiento con mayor capacidad de estimación de cobertura de préstamos monetarios.

Dada la mínima publicación o divulgación de estos temas en el caso mexicano, trabajos de este tipo permiten dejar las puertas abiertas para continuar con estos análisis de suma importancia para el cálculo de capital en la administración de reservas para préstamos revolventes.