Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Desde la perspectiva del sistema monetario internacional propuesto por Bretton Woods, el crecimiento de los países en desarrollo estuvo limitado básicamente por la disponibilidad de divisas. Así lo contemplaron los estructuralistas de la Comisión Económica para América Latina y el Caribe (Cepal), que impulsan el modelo de industrialización por sustitución de importaciones, al igual que los proponentes del modelo de crecimiento con restricción de balanza de pagos. Para Thirlwall (2003), en estas economías las principales restricciones sobre el crecimiento de la demanda son la cuenta corriente de la balanza de pagos y la escasez de divisas. La solución para superarlas consiste en un incremento en las exportaciones, una reducción en las importaciones o una entrada de capitales externos, a partir de lo cual se logra el crecimiento.

Sin embargo, el crecimiento de los países en desarrollo se ha visto cada vez más limitado por los volátiles flujos internacionales de capital especulativo y la profunda integración de los mercados financieros internacionales, que han generado un nuevo estado de incertidumbre. Por ello, la estrategia de desarrollo en las economías de industrialización tardía se ha orientado a mantener la confianza de los inversionistas internacionales, lo que ha implicado amplios diferenciales de tasas de interés, estímulos a la inversión extranjera y la consolidación fiscal como objetivo de política.

Las consecuencias de las crisis financieras y cambiarias ocurridas en la década de los noventa condujeron a diversos bancos centrales de economías emergentes a adoptar esquemas de metas de inflación (MI) para la conducción de su política monetaria. Estos proponen, entre otros aspectos, que las libres fuerzas del mercado determinan el tipo de cambio, a la vez que se cumple la condición de paridad descubierta de la tasa de interés.

No obstante, en años recientes la investigación económica sobre el tema ha sacado a la luz evidencias empíricas que ponen en entredicho tanto la flexibilidad cambiaria como la validez de la paridad de tasas de interés. La invalidez de la hipótesis de paridad de tasas de interés comprueba que los activos domésticos y externos no son homogéneos, y que los grandes y volátiles flujos internacionales de capital no presentan un alto grado de elasticidad con respecto a los diferenciales de tasas de interés. Esta evidencia demuestra que los supuestos en los que se basa la política monetaria son incorrectos para países latinoamericanos y permiten que el banco central cuente con dos instrumentos de política: el tipo de cambio y la tasa de interés.

La intervención cambiaria en las economías latinoamericanas se sustenta en que el tipo de cambio presenta una fuerte correlación con la demanda agregada, lo que no ocurre con la tasa de interés. La fragilidad monetaria de las economías en desarrollo y la poca profundidad y desarrollo de sus mercados financieros hacen que sus tipos de cambio dependan principalmente del influjo de capitales externos, que a su vez se encuentran determinados por las políticas de sus bancos centrales (Toporowski, 2005). Esta es la razón por la cual las principales economías latinoamericanas buscan a toda costa cumplir con los objetivos de inflación, y para ello utilizan el tipo de cambio como el ancla nominal.

De este modo, la intervención cambiaria se ha convertido en un mecanismo que ha mostrado resultados efectivos para el cumplimiento de las metas de inflación. No obstante, esta estrategia provoca riesgos en los sistemas económicos, que se reflejan en un lento y raquítico crecimiento económico, además de generar costos fiscales que restringen la aplicación de políticas económicas de corte contracíclico y derivan en el deterioro de la cuenta corriente y de las finanzas públicas. En consecuencias, se expone a los países que utilizan esta política a una expulsión violenta de los flujos de capital.

Los antecedentes sobre el efecto de la intervención cambiaria y los flujos de capital son extensos para los países del sudeste asiático y para los países desarrollados; sin embargo, la literatura existente para las economías latinoamericanas es aún escasa y no concluyente respecto al impacto de estas medidas en la atenuación de la volatilidad del tipo de cambio en estas economías.

En los estudios recientes para el caso de Brasil, Silva Junior (2010) utiliza modelos Garch, Egarch y Tgarch, y a partir de ellos encuentra que la estrategia de incrementar las tenencias de reservas internacionales, mediante la intervención esterilizada, limitó las variaciones en el tipo de cambio y le permitió al Banco Central de aquel país gestionar la crisis financiera de 2008 sin un dramático aumento de las tasas de interés.

Para el caso de Colombia, Kamil (2008) utiliza un modelo Garch para estudiar la efectividad de las intervenciones cambiarias para el periodo 2004-2007. Sostiene también que las intervenciones cambiarias fueron exitosas de 2004 a 2006, pero para el 2007 resultaron inefectivas para disminuir la tendencia de apreciación.

Por su parte, Tapía y Tokman (2004) llevan a cabo la metodología de mínimos cuadrados ordinarios para analizar el caso chileno entre 1998 y el 2003. Encuentran que los anuncios respecto al lapso de intervención tuvieron un efecto significativo sobre el nivel y la tendencia del tipo de cambio para 2001, 2002 y 2003.

En el caso de México, encontramos que Domac y Mendoza (2004) aplican la metodología Egarch y encontraron que tanto la cantidad como la frecuencia de las intervenciones cambiarias han disminuido la volatilidad del tipo de cambio. Por su parte, Guimarães y Karacadag (2004) encuentran el efecto contrario.

Recientemente, Adler y Tovar (2011) realizaron un análisis sobre la efectividad de la intervención esterilizada para quince economías, de las cuales ocho son latinoamericanas, para el periodo 2004-2010. Los autores utilizan la metodología de datos de panel con variables instrumentales en dos etapas, para superar el sesgo de endogeneidad. Encuentran que la intervención esterilizada reduce el ritmo de apreciación, mientras que su efecto decae considerablemente con el grado de apertura de la cuenta de capital, es decir, con la libre movilidad de capitales. También sugieren que las intervenciones son más eficaces en un contexto en el que los tipos de cambio ya se encuentran apreciados.

Uno de los principales aportes de este estudio es que se analizan cuatro de las principales economías latinoamericanas en conjunto, para lo cual se tiene un cuidado especial en el tratamiento de la endogeneidad; para ello se utilizan sistemas de ecuaciones simultáneas, específicamente a través del método de mínimos cuadros en dos y tres etapas (2SLS y 3SLS, por sus siglas en inglés) y el método generalizado de momentos (GMM, por sus siglas en inglés). La metodología nos permite conocer de forma simultánea la respuesta monetaria del banco central ante los flujos de capital, es decir, estima cuántas operaciones monetarias compensan los cambios en las reservas internacionales para controlar la oferta monetaria, y ello además nos permite medir la movilidad de capitales de facto. Este último método trata correctamente los problemas de sesgo por variables omitidas y por endogeneidad.

En este artículo se busca calcular y analizar el coeficiente de compensación y el coeficiente de esterilización de las principales economías latinoamericanas que utilizan el mecanismo de metas de inflación. De igual forma, pretende comprobar, mediante un análisis econométrico, las desventajas que esta estrategia genera. Se utiliza la metodología de datos de panel para cuatro países de América Latina: Brasil, Chile, Colombia y México, con datos del Fondo Monetario Internacional (en concreto, el International Financial Statistics [IFS]) y de los bancos centrales de cada país.

El artículo está organizado de la siguiente forma: en primer lugar se muestra la revisión de la literatura respecto a las investigaciones recientes y de mayor relevancia que han tratado el tema del "efecto compensación" de los flujos de capital y la "intervención esterilizada" en el mercado cambiario en las economías latinoamericanas. De este acápite se desarrollan y proponen las hipótesis de investigación. Se explica la metodología empleada y la fuente de la que se obtuvieron las bases de datos; posteriormente se expone el modelo empírico y sus resultados, para finalmente presentar las conclusiones.

REVISIÓN DE LA LITERATURA

La teoría macroeconómica y el modelo dominante

El modelo del nuevo consenso macroeconómico (en adelante, NCM) es el resultado de un esfuerzo conjunto de los académicos y formuladores de políticas. Otro nombre dado a este paradigma es el de nuevo modelo de síntesis neoclásico. El modelo NCM11 es un producto típico de la crítica de Lucas (1976), quien estableció que los modernos modelos formales de la economía tenían que ser "rigurosos", lo que significa que el comportamiento de los agentes considera los microfundamentos y está basado en las expectativas racionales2.

En este paradigma, el gobierno y la política fiscal tienen una función marginal. La política fiscal es distorsionante, inflacionaria y, por tanto, útil principalmente en periodos de deflación extrema (véase, por ejemplo, Krugman, 2005). Así, en efecto, lo sostiene Goodhart (2005):

Esto es síntoma de un profundo rechazo entre los macroeconomistas de concebir un papel esencial para el gobierno. Parecen intelectualmente más felices de imaginar una economía que está solamente habitada por los agentes del sector privado y un Banco Central "independiente" con su propia función de pérdida (y no por mandato, o aceptabilidad de un gobierno democráticamente elegido).

Los partidarios del NCM se interesan particularmente por la reacción a largo plazo que tiene el efecto de desplazamiento (crowding out) sobre la senda de crecimiento. Los argumentos sobre la "carga de la deuda"3 son usualmente expresados en estos términos: "Ya que los déficits gubernamentales desplazan a la inversión, entonces en el largo plazo la implementación de los déficits dará lugar a reducciones en la senda de crecimiento del estado estacionario del producto per cápita en el futuro" (Modigliani, 1961).

Otro argumento del NCM tiene que ver con el gasto que realiza el gobierno y que no aporta necesariamente una mayor demanda en la economía, pues los agentes económicos, ante la expectativa de un incremento en sus impuestos futuros para financiar el gasto adicional, proceden a realizar ajustes en su consumo.

La equivalencia ricardiana establece que si el déficit presupuestal es financiado a través de la emisión de bonos del gobierno, entonces esta acción tendrá efectos en la demanda agregada, ya que los ciudadanos no incrementarán su consumo ante la expectativa de que en el largo plazo se eleven los impuestos. De esta manera, la política de venta de bonos es tan solo una decisión para posponer el incremento en los impuestos. De acuerdo con Barro (1974), no existe un aumento en la riqueza neta, porque el valor de adquisición de los bonos es igual al valor presente de los impuestos futuros. Por lo tanto, no se registrarán aumentos en el gasto de consumo, y por ello la estrategia fiscal no tiene ninguna incidencia sobre la demanda agregada.

Para complementar los elementos que fundamentan el paradigma del NCM, Rosas (2011) establece:

El modelo teórico de metas de inflación asume que el tipo de cambio se determina por libre flotación, y que la elasticidad de los flujos de capital a corto plazo respecto a las tasas de rendimiento es muy elevada, por lo que sería inútil que los bancos centrales trataran de intervenir en el mercado cambiario aumentando la oferta o la demanda de divisas, ya que cualquier acción tendría efectos monetarios que causarían una reacción compensatoria en los flujos de capital. Dicho en otras palabras, este modelo asume que se cumple la condición de paridad descubierta de tasas de interés (p. 101).

En contraposición a los argumentos teóricos ya esgrimidos, la evidencia empírica señala que en los países que utilizan la flotación administrada -como es el caso de la mayoría de países latinoamericanos-, la cantidad de activos externos está directamente correlacionada con la capacidad del banco central para intervenir libremente en el mercado cambiario y ayudar a desalentar prácticas especulativas contra la moneda local.

Por tal motivo, la principal falencia que presenta este régimen es el control asimétrico sobre el tipo de cambio, por cuanto la autoridad monetaria puede perder su predominio sobre las variables macroeconómicas frente a una posible salida de capitales, ya que su capacidad para evitar una depreciación no deseada está limitada por la cantidad de sus activos externos o por la disponibilidad de crédito en el exterior. En este sentido, Mántey (2009) sostiene:

Podemos afirmar con base en evidencia empírica que el incumplimiento de la hipótesis de paridad de tasas de interés y el miedo a flotar, particularmente en los países en desarrollo que experimentan un elevado traspaso del tipo de cambio a la inflación, permite al Banco Central disponer de dos instrumentos para lograr dos objetivos: las operaciones de mercado abierto para establecer la tasa de interés, y la intervención esterilizada para regular el tipo de cambio (p. 60).

La intervención esterilizada en el mercado de cambios como instrumento de la política monetaria

Rosas (2011) señala que la intervención puede ser esterilizada o no esterilizada:

Cuando la intervención oficial no se esteriliza, la compra (venta) de divisas por parte de la autoridad monetaria lleva a un incremento (decremento) en los activos externos netos (NFA) y a un equivalente incremento (decremento) en la base monetaria (M). El mismo resultado se obtiene mediante las operaciones de mercado abierto (OMA), que consisten en la compra o venta de bonos del banco central a los bancos comerciales o al público, con el objeto de aumentar o reducir la liquidez y conseguir así una determinada tasa de interés.

Cuando la intervención es completamente esterilizada, puede imaginarse como una política instrumentada en dos pasos. En el primer paso, la intervención del banco central en el mercado cambiario genera una expansión de la base monetaria; la situación resultante muestra una posición mayor de base monetaria y una tasa de interés menor que la inicial. En el segundo paso, la intervención esterilizada compensa totalmente el cambio en el portafolio privado que tuvo lugar en el primer paso. El banco central absorbe el incremento de la base monetaria y coloca un monto de pasivos domésticos equivalente al exceso de demanda de activos domésticos, elevando así la tasa de interés a su nivel previo (Böfinger y Wollmershäuser, 2001).

La evidencia empírica de varios investigadores ha mostrado que las autoridades monetarias en muchos mercados latinoamericanos pueden llevar a cabo la intervención cambiaria de forma más eficaz que los bancos centrales de las economías emisores de las principales monedas internacionales. Archer (2005) y Neely (2000) señalan que los bancos centrales acuden al mercado de divisas para fines múltiples: a) evadir fluctuaciones volátiles en la paridad cambiaria que laceren la competitividad con el sector exterior; b) manejar la estabilidad de precios, particularmente en economías con elevado traspaso del tipo de cambio a los precios, y c) acumular activos externos para generar estabilidad financiera.

La razón por la que un banco central participa en el mercado de cambios determina los instrumentos y mecanismos con los cuales el banco central interviene. Esto demuestra el nivel de desarrollo económico del país y de su integración a los mercados financieros, al igual que la vulnerabilidad del mercado interno ante choques externos (Archer, 2005; Moreno, 2005). Los informes de importantes organismos financieros internacionales señalan que los bancos centrales de las economías latinoamericanas temen las consecuencias macroeconómicas que se generan a partir de una depreciación cambiaria (Banco de Pagos Internacionales [BIP], 2005).

La volatilidad del tipo de cambio en las economías latinoamericanas es resultado de la poca profundidad de sus mercados financieros; de la información privilegiada y asimétrica, así como del alto grado de incertidumbre que experimentan estas economías; del traspaso magnificado a la inflación y del grado de exposición en moneda internacional (Canales-Kriljenko, 2003). Esta es la razón por la que una paridad nominal sólida ofrece a los inversionistas de los mercados emergentes un ancla cambiaria transparente.

Para Mántey (2009), la intervención cambiaria se justifica y se reconoce como una práctica común en las economías latinoamericanas que genera condiciones de estabilidad en la inflación. Su argumento lo justifica desde dos perspectivas:

En los países en desarrollo, el volumen relativo de las operaciones de intervención es grande en relación con la base monetaria, el mercado de cambios de la moneda o el acervo de bonos en circulación.

El banco central tiene un mayor conocimiento e información de los flujos de capitales de entrada y salida en su mercado cambiario, lo que facilita la intervención esterilizada.

La regulación prudencial ha generado que los bancos centrales en los mercados latinoamericanos tengan una mayor y mejor información, y de esta manera logran tomar ventaja respecto a sus competidores del sector privado. Adicionalmente, el banco central siempre ha desempeñado un rol importante en el mercado de divisas, ya que funge como representante del gobierno en la colocación y contratación de deuda externa. Este cúmulo de argumentos ha ido modificando la opinión sobre el uso de la intervención esterilizada en el mercado de cambios.

Para Hüfner (2004), cuando el tipo de cambio se desvía de su nivel previsto y hace pensar que no se cumplirá la meta de inflación con solo los movimientos viables en la tasa de interés, entonces la intervención esterilizada contribuye a cumplir la meta y a mantener la credibilidad del banco central. Por su parte, Mántey (2009) establece en esta línea:

Una apreciación indeseada, por ejemplo, obligaría a bajar las tasas de interés y podría causar el sobrecalentamiento de la economía; o bien, una depreciación injustificada, al inducir un alza en la tasa de interés, aumentaría el desempleo. En estos casos, la intervención esterilizada en el mercado cambiario sería más efectiva y reduciría la volatilidad del producto.

Sin embargo, al buscar incesantemente la estabilidad cambiaria, el banco central debe enfrentar la volatilidad de los flujos de capital internacionales, que, como se mostrará más adelante, son fundamentales en la estrategia de política de intervención esterilizada.

Los límites que presentan los flujos de capital en un régimen de metas de inflación

Las economías latinoamericanas se vieron obligadas a implementar una política de apertura comercial y de sus mercados de capitales, además de una considerable flexibilidad cambiaria (Dooley, 2006). Estas medidas y un diferencial de tasas de interés atractivo provocaron el incremento de los flujos de capital.

Para aquellas economías latinoamericanas que presentan entradas masivas de capitales, la intervención cambiaria ha servido como la herramienta fundamental para atenuar los efectos perversos de estas grandes corrientes de capital, principalmente especulativo. Las economías del sudeste asiático a menudo son consideradas como un caso exitoso de intervención esterilizada, pues han sido capaces de mantener su independencia monetaria y además han conservado el control de sus tipos de cambio (Reisen, 1993). Es así como la intervención cambiaria puede fungir como un mecanismo para controlar los flujos de capital y permitir al banco central un control simultáneo de la tasa de interés y el tipo de cambio.

La intervención cambiaria en las economías latinoamericanas se destaca por buscar una rápida acumulación de activos en moneda internacional y por una emisión de bonos de esterilización monetaria (en adelante, BEM) de igual magnitud. Estos instrumentos de endeudamiento se encuentran denominados básicamente en la moneda local y generan intereses nominales a sus tenedores; es decir, este mecanismo implica un intercambio de activos externos por BEM.

La razón por la cual el incremento de reservas internacionales ha sido mayor en las economías latinoamericanas es porque los hacedores de política mantienen la creencia de que una sustancial acumulación de reservas en moneda extranjera servirá como respaldo para hacer frente a los posibles paros súbitos y a las reversiones abruptas de los influjos de capital en el largo plazo. De esta manera, los bonos de esterilización monetaria se han convertido en el principal instrumento con que cuenta el banco central para hacer frente a las turbulencias financieras internacionales

Si bien es cierto que la esterilización cambiaria ha mostrado ciertos beneficios en el corto plazo, al ser utilizada continuamente para hacer frente a las entradas de capital, también se debe señalar que este mecanismo trae consigo cuantiosos costos cuasifiscales relacionados con la intervención de los distintos bancos centrales en sus mercados cambiarios. Esto se debe a que la mayoría de bancos emite activos internos con jugosos rendimientos que intercambian por reservas internacionales que ofrecen bajos rendimientos. La intervención cambiaria continua y las grandes colocaciones de BEM provocan que las autoridades monetarias enfrenten pérdidas financieras alarmantes.

Cuando la autoridad monetaria se vea imposibilitada para mantener la política de intervención esterilizada, derivada de sus cuantiosas pérdidas financieras, los agentes económicos y el público dudarán de la voluntad y la capacidad de la autoridad bancaria para controlar el incremento en los precios, pues la entrada de flujos de capital no esterilizados puede generar inflación, en tanto las autoridades monetarias financieramente débiles son obligadas a compensar sus pérdidas mediante la aplicación de impuestos. Otra desventaja es que se ven obligados a ofertar mayores tasas de interés respecto a las del mercado, y finalmente, pero no menos relevante, se exponen a un descalce de plazos, es decir, los bancos centrales con posición acreedora emiten bonos de corto plazo, mientras los bancos centrales con posición deudora colocan bonos de muy largo plazo.

A pesar de ser un tema de fundamental importancia, la estimación de los coeficientes de compensación y de esterilización ha sido poco indagada y analizada. En específico, no existe mucha información sobre la estrategia que están llevando a cabo las autoridades monetarias de las economías latinoamericanas para lograr la estabilidad cambiaria y monetaria. Esta es la razón por la cual países como Brasil, Chile, Colombia y México constituyen una muestra representativa, ya que llevan a cabo una continua intervención cambiaria y han colocado considerables cantidades de BEM, que han derivado en cuantiosas pérdidas financieras derivadas de las actividades de intervención esterilizada.

HIPÓTESIS DE INVESTIGACIÓN

Este artículo de investigación tiene como hipótesis de trabajo las siguientes:

El incumplimiento de los principales supuestos del NCM, con base en metas de inflación, induce a las autoridades monetarias a recurrir a la intervención cambiaria mediante BEM, como medio para cumplir con la estabilidad de precios. En las economías latinoamericanas, la política monetaria ha dejado de tener una influencia en la conducción de la actividad económica y en la disminución de los precios. Este rol lo ha tomado el tipo de cambio.

La implementación continua del mecanismo de intervención cambiaria a la par de su efecto de compensación de los flujos de capital externo, que han promovido una apreciación de las monedas locales, ha venido a comprometer el gasto público y las finanzas gubernamentales, como resultado de una creciente deuda pública, contextualizada por una política de apertura de sus mercados financieros que los ha llevado a situación desfavorable respecto a otras regiones y que se torna insostenible.

MODELO ECONOMÉTRICO, DATOS Y RESULTADOS

Antecedentes estadísticos

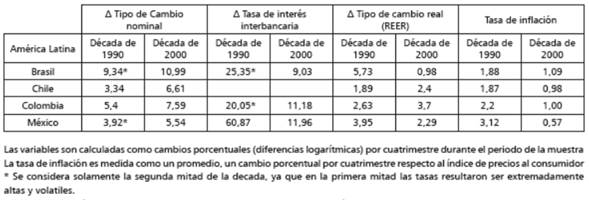

A continuación se muestran algunas estadísticas que sirven para tener un panorama general de la intervención cambiaria, el tipo de cambio nominal y real, y el comportamiento de la inflación en las economías seleccionadas. El periodo de muestra se divide en dos décadas: de 1990 a 2000, cuando las economías latinoamericanas todavía no introducían el régimen de metas de inflación, y la década de 2000 a 2013, periodo en el que las economías emergentes han venido implementando este paradigma.

La aplicación de este nuevo régimen en las economías latinoamericanas condujo a tipos de cambio más turbulentos y a tasas de interés más estables en torno a sus niveles objetivo (Svensson, 2001). Esto se debe a que los países con metas de inflación se vieron obligados a implementar un esquema de libre flotación.

En la tabla 1 se pueden observar claramente las principales consecuencias que ha traído la implementación de la política de esterilización: a) el incremento de la variación del tipo de cambio nominal, b) las tasas de interés internas y el tipo de cambio real se han tornado más estables y c) la inflación ha exhibido un descenso y una considerable estabilidad en esta última década.

Coeficientes de compensación y de intervención esterilizada

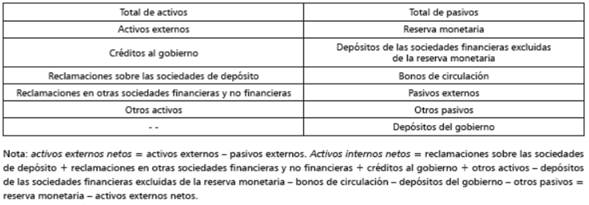

La intervención esterilizada se entiende como el intento de la autoridad monetaria por neutralizar los cambios en los activos internacionales netos (NFA) a través de modificaciones en los activos internos netos (NDA)4, para mantener la base monetaria (BM), es decir, el dinero circulante, inalterado por los influjos de capitales. Ante un contexto de libre movilidad de capitales y una recurrente intervención cambiaria, la política de intervención esterilizada disminuye el impacto de las entradas de capital en NDA, las tasas de interés y los precios. No obstante, las bondades de la intervención cambiaria (por ejemplo, control de la base monetaria y las tasas de interés) se logran a costa de reducir el control sobre las reservas internacionales (como los tipos de cambio) (tabla 2).

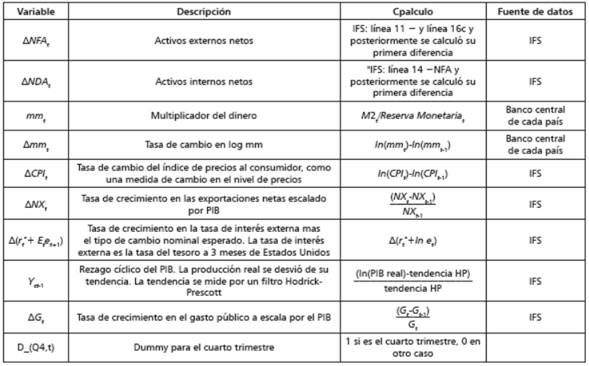

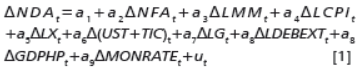

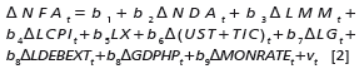

Para la estimación de los coeficientes antes mencionados, se consideran las investigaciones empíricas más recientes que abordan la posible endogeneidad entre las variables relevantes. Ouyang (2007), Aizenman y Glick (2009) y Zhang (2010) formulan dos ecuaciones simultáneas para estimar los coeficientes de compensación y esterilización, respectivamente. En este artículo se especifica un sistema de ecuaciones simultáneas para las economías latinoamericanas seleccionadas (la descripción de las variables se encuentra en el (Anexo 1):

Los coeficientes de intersección a 2 y b 2 representan el coeficiente de esterilización y el coeficiente de compensación, respectivamente; a2 indica la respuesta monetaria del banco central ante los flujos de capital, mientras que b 2 representa la sensibilidad de los flujos de capital a operaciones monetarias internas. En otras palabras, a 2 calcula cuántas operaciones monetarias equiparan los cambios en las reservas internacionales para mantener la oferta monetaria sin cambios y b 2 mide la efectividad de los controles de capital.

Si el coeficiente a 2 = -1, ello significa que las autoridades monetarias intervienen para esterilizar completamente el impacto de los influjos de capital y su influencia en la base monetaria. En contraste, si a 2 = 0, significa que no existe intervención esterilizada. Por su parte, si b 2 = 0, esto indicaría que existe un control perfecto de los flujos de capital en el que la variación en la base monetaria no altera los flujos de capital, mientras que señalaría la existencia una perfecta movilidad de capitales. De lo anterior se desprende que ante un incremento en el grado de movilidad de los flujos de capital, las intervenciones esterilizadoras pierden efectividad y se tornan menos efectivas. Como regla general, un alto coeficiente a 2 y un bajo coeficiente b 2 en valor absoluto estarían indicando un alto grado de independencia monetaria.

La técnica utilizada son datos de panel, que nos servirán para determinar los coeficientes de compensación y de esterilización para las economías latinoamericanas seleccionadas. Esta metodología permite considerar dos aspectos relevantes cuando se trabaja con este tipo de información y que forman parte de la heterogeneidad no observable: a) los efectos individuales específicos y b) los efectos en el tiempo (Hsiao, 1986).

El método de estimación adoptado es el de mínimos cuadrados en dos etapas (2SLS), mínimos cuadrados en tres etapas (3SLS) y el método generalizado de momentos (GMM). Esta técnica ha sido utilizada frecuentemente, ya que en caso de posibles errores de especificación 2SLS, no extiende el resultado de estimaciones erróneas a las demás ecuaciones del sistema. Por su parte, 3SLS es una técnica econométrica que considera las correlaciones entre los términos de error de las ecuaciones. Por su parte, el estimador GMM no sesga los coeficientes en muestras pequeñas o en presencia de endogeneidad. El único procedimiento capaz, hasta ahora, de tratar correctamente los problemas de sesgo por variables omitidas y por endogeneidad de los regresores es el método generalizado de momentos.

Fuentes de datos y periodo muestral

Las bases de datos de las cuales se recopilaron las series de tiempo y los datos de corte transversal son estas: del FMI, International Financial Statistics (IFS); Publication Services International Monetary Fund, Washington, USA; y de los institutos de información estadística de cada país. Por su parte, la implementación del esquema de metas de inflación sirvió para determinar el periodo muestral de esta investigación. Este paradigma se estableció en Chile a partir del 1991, en Brasil y Colombia se hizo en 1999, en tanto en México se estableció formalmente en el 2001. Por ello, el periodo muestral considerado es desde el cuarto trimestre de 2001 hasta el tercer trimestre de 2013.

Estimación de los coeficientes de intervención y compensación mediante datos de panel

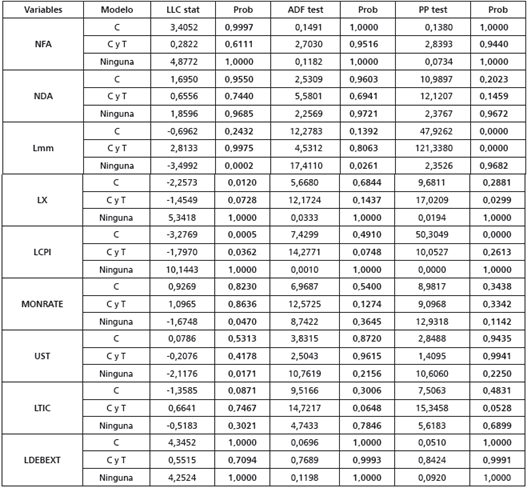

Se realizaron pruebas de "estacionariedad" para conocer el grado de integración de las variables y evitar con ello el problema de la regresión espuria. El problema con estas regresiones es que tienden a admitirse como buenas, aunque en realidad como relaciones económicas solo se deben a aspectos casuales. Todas las variables se volvieron estacionarias una vez les fue aplicado el procedimiento algebraico para transformarlas en tasas de crecimiento (véase el (anexo 3).

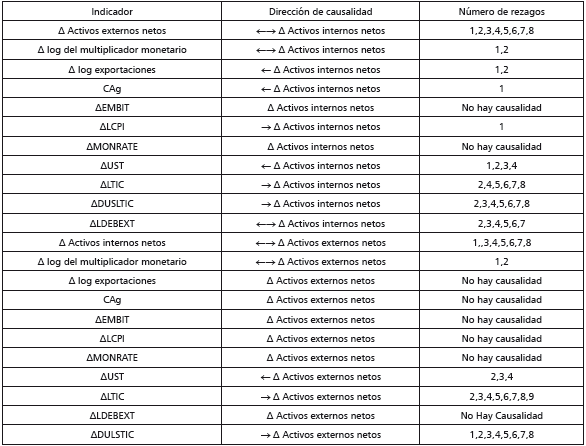

Como se ha demostrado en investigaciones recientes, el problema con los coeficientes de compensación y esterilización es que no se cumplen la independencia condicional, es decir, se viola el supuesto más importante del modelo clásico de regresión lineal múltiple. Lo anterior queda en evidencia al aplicar pruebas de causalidad de Granger, las cuales demuestran que existe causación bidireccional entre las principales variables consideradas (véase el anexo 4). Ante la presencia de endogeneidad, los estimadores de mínimos cuadros ordinarios son ineficientes. La propuesta de solución para calcular estos estimadores en presencia de endogeneidad consiste en el desarrollo de métodos 2SLS, 3SLS y GMM.

RESULTADOS

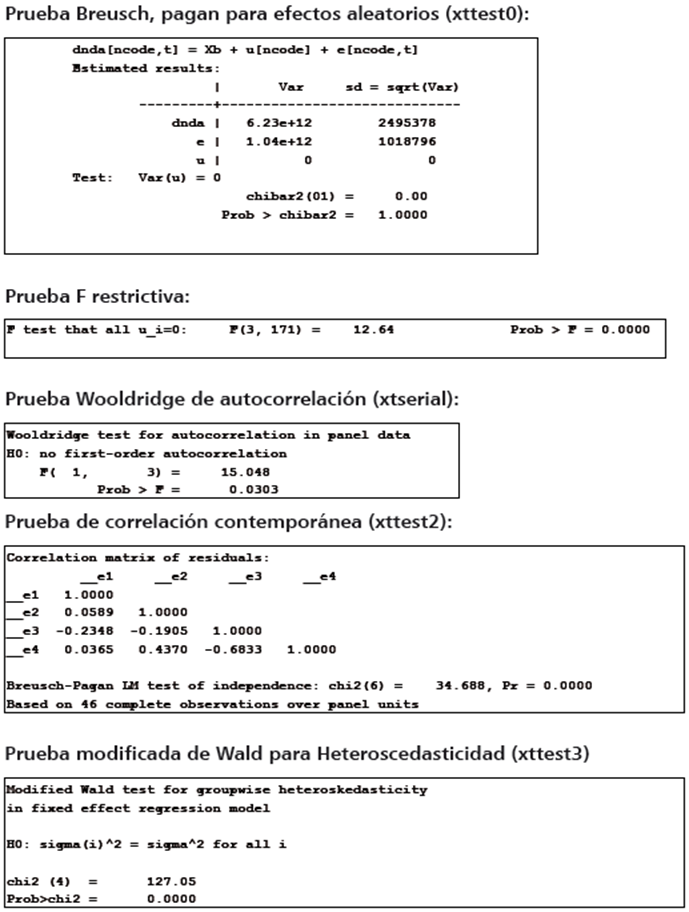

A partir de la literatura teórica y empírica más reciente sobre la estimación de los coeficientes de compensación y de intervención cambiaria, se desarrolló un modelo econométrico de datos de panel agrupado (pool model), otro modelo con efectos fijos (fixed effects) (también conocido como modelo de mínimos cuadrados con variable dicótoma, una variable ficticia por cada país y para cada año) y finalmente un modelo de efectos aleatorios (random effects). El objetivo fue determinar el modelo que cumpliera con todos los supuestos del modelo clásico de regresión y que presentara los mejores estimadores lineales e insesgados. Para ello se realizó lo siguiente: se comparó el modelo de datos de panel agrupado contra el de efectos aleatorios, lo que dio como resultado que el modelo mejor ajustado es el agrupado (anexo 5).

Se prosiguió a comparar este último modelo con el de efectos fijos, mediante una prueba de hipótesis F restrictiva, la cual determinó, con un nivel de confianza del 99 %, que el mejor modelo es el de efectos fijos. Cabe aclarar que la prueba de Hausman ya no es necesaria, pues sirve para determinar el mejor modelo entre efectos fijos y efectos aleatorios. Posteriormente se identificó qué modelo presentaba problemas de autocorrelación, correlación contemporánea y heterocedasticidad. Por tanto, la solución planteada fue utilizar mínimos cuadros generalizados factibles (feasible generalized least squares [FGLS]; anexo 5). En el apartado correspondiente se muestra una tabla resumen de los cuatro modelos estimados para medir los coeficientes de compensación y de intervención cambiaria para datos de panel como ecuaciones individuales.

Como ya se ha mencionado, en las investigaciones más recientes se ha considerado como un procedimiento fundamental la problemática de la posible causación bidireccional, es decir, de la endogeneidad que exhiben los activos internos netos y los activos externos netos. Por tanto, se calcularon los dos modelos como un sistema de ecuaciones simultáneas, mediante la metodología de 2SLS, 3SLS, y GMM. Esta técnica fue desarrollada por Sargan (1958) y Arellano y Bond (1991), y permite calcular directamente los coeficientes de las ecuaciones estructurales, al sustituir las variables endógenas por coeficientes de forma reducida, obtenidos a través de regresiones auxiliares.

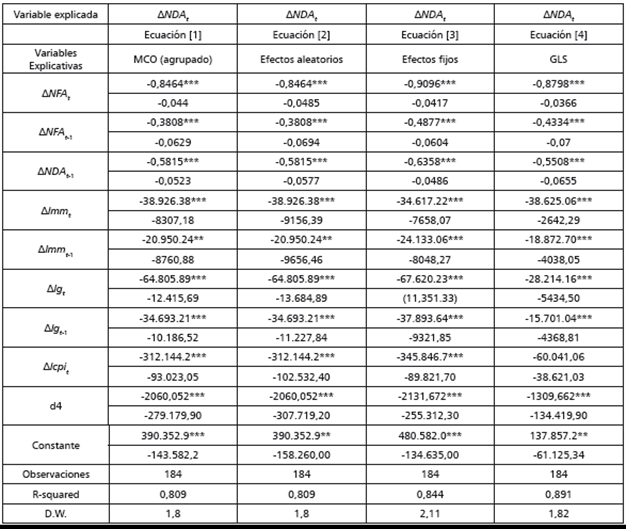

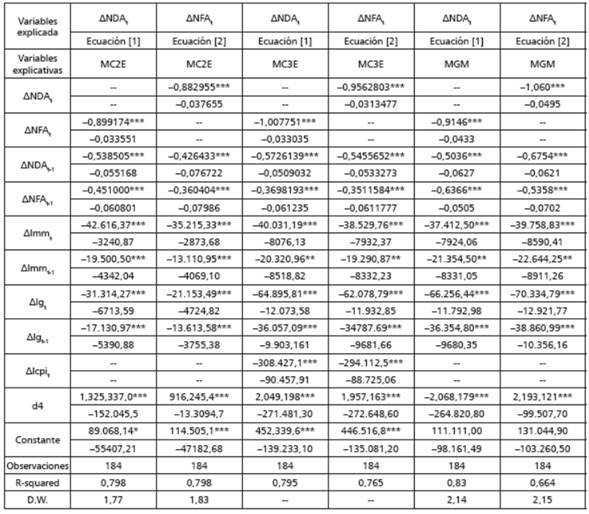

A continuación se realiza un análisis comparativo de los resultados obtenidos con cada una de las técnicas desarrolladas. Vemos que el coeficiente de intervención cambiaria de los modelos estáticos individuales (modelo agrupado, de efectos, aleatorios y factibles) se encuentra entre -0,84 y -0,90 (anexo 6). Por su parte, los modelos de ecuaciones simultáneas (2SLS 3SLS y GMM) estiman un coeficiente de intervención que oscila entre -0,89 y -1,00, como se observa en la tabla 3. Esto estaría indicando que el coeficiente de intervención esterilizada es, en realidad, más alto de lo que se espera, si se considera el problema de endogeneidad.

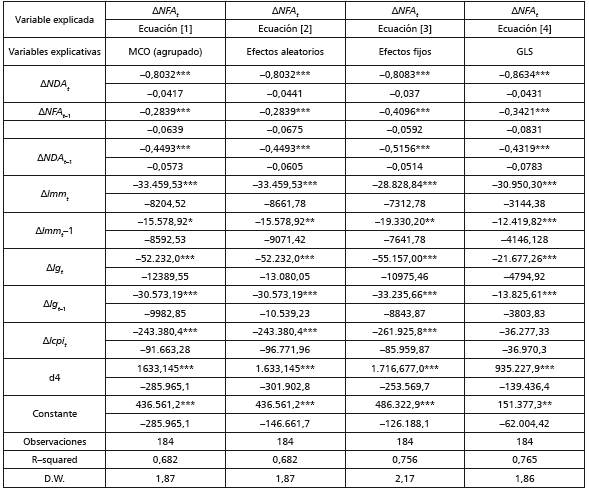

Respecto al coeficiente de compensación, los modelos estáticos individuales muestran que este oscila entre -0,80 y -0,86 (anexo 7). Y al utilizar el método de ecuaciones simultáneas, se observa que el coeficiente oscila entre -0,88 y -1,06. Esto indica, una vez más, que la presencia de endogeneidad en las variables principales genera una subestimación de los coeficientes de compensación.

Esta evidencia nos permite señalar que las economías latinoamericanas regidas por el nuevo consenso macroeconómico, que gira en torno al modelo de inflación objetivo, mantienen una independencia monetaria importante mediante las intervenciones esterilizadas prácticamente completas que se llevan a cabo en sus mercados cambiarios, a través de los BEM. Y esto se da aun a pesar del incremento en la cantidad y en la volatilidad de los flujos de capital extranjeros presentes en los últimos años, lo cual quiere decir que las economías de América Latina mantienen una política de intervención cambiaria ante la presencia de un creciente influjo de capitales, mayoritariamente especulativos.

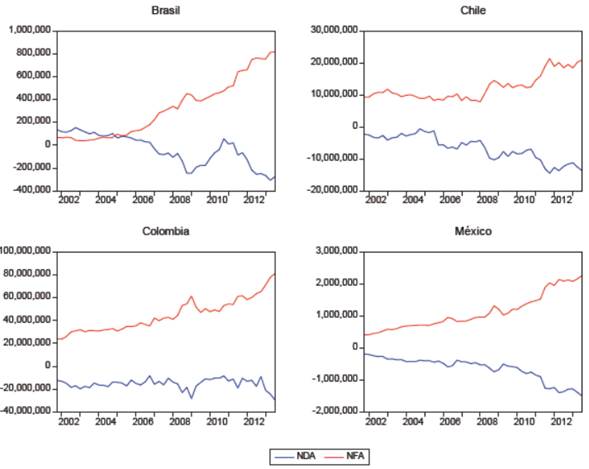

En la tabla 3 se destaca también que los coeficientes correspondientes a los multiplicadores monetarios son negativos en las dos ecuaciones, tal y como lo plantea la teoría. Y es que un (ΔLMM)t bajo es muestra de una política contractiva (crédito del banco central al gobierno decreciente o nulo en algunas economías) y un elevado coeficiente de reservas internacionales, como lo muestran las gráficas del anexo 2.

Tabla 3 Ecuaciones simultáneas de los coeficientes de esterilización y de compensación

Fuente: elaboración del autor.

Esta política de corte procíclico conduce a un incremento en las tasas de interés, que a su vez estimula la entrada de flujos de capital extranjero. Por otra parte, un coeficiente de reservas totales decreciente llevará a una estabilización de la base monetaria y, por lo tanto, a un componente de crédito interno neto cada vez menor en la hoja de balance de cada banco central. Se destaca que su primer rezago también tiene un poder explicativo significativo.

Respecto al coeficiente del gasto público (ΔLG)t y su primer rezago, estos mostraron un signo negativo para las dos ecuaciones, lo cual es evidencia de que las autoridades monetarias en general están aplicando al pie de la letra la consolidación fiscal5, es decir, han disminuido el gasto público para mantener superávit presupuestario, además de que gran parte de las erogaciones sirven para pagar la deuda pública generada por la política de intervención esterilizada. Todo esto ha derivado en una reducción del papel del Estado.

También podemos observar que el signo que tiene el coeficiente de la inflación (ΔLcpi)t. es el esperado. Esto quiere decir que ante un incremento en la inflación, mandaría señales negativas a los inversionistas internacionales, lo cual conllevaría una disminución en los flujos de capital extranjero.

La consolidación fiscal ha resultado contraproducente, porque la contención del gasto público reduce el crecimiento económico. La sostenibilidad de un déficit público depende de que el crecimiento del ingreso real sea superior a la tasa de interés real. Esta restricción interna al crecimiento económico podría resolverse mediante el prudente uso de la soberanía monetaria. Ante el incumplimiento de la paridad de tasas, el NCM sustentado en metas de inflación permite utilizar dos instrumentos de política, para lograr el equilibrio externo e interno, en lugar de solo de uno: a) las operaciones de mercado abierto en el mercado de dinero para regular la tasa de interés y b) la esterilización en los mercados de cambios mediante BEM para amortiguar el tipo de cambio.

CONCLUSIONES

Esta investigación presenta evidencia empírica de que las economías latinoamericanas (Brasil, Chile, Colombia y México) han logrado estabilizar sus tasas de interés, sus tipos de cambio y sus tasas de inflación a través de la acumulación de activos internacionales. Estos resultados, en sus rasgos fundamentales, han tenido como soporte teórico la implementación del nuevo consenso macroeconómico, basado en la política de metas de inflación.

Por otro lado, la afluencia y la volatilidad de los flujos de capital internacionales siguen en ascenso. Ante esta situación, las autoridades monetarias se han visto obligadas a implementar una política de intervención cambiaria como el mecanismo fundamental para lograr un cierto grado de autonomía monetaria. Esto significa que las economías latinoamericanas emplean el tipo de cambio como su ancla nominal para poder cumplir sus metas de inflación objetivo. De esta manera, el tipo de cambio se convierte en una restricción externa. Las grandes élites financieras internacionales obligan a las economías emergentes, en particular a las latinoamericanas, a ceñir sus políticas fiscales, industriales, educativas, tecnológicas, crediticias, etc., a dicha restricción.

El trabajo de investigación muestra que las autoridades monetarias han realizado una intervención cambiaria completa, a partir de lo cual han ganado una considerable independencia monetaria. Sin embargo, la principal problemática que ha generado la aplicación continua de este mecanismo de esterilización ha sido el incremento del endeudamiento público. Esta estrategia tiene un costo fiscal importante que debiera ser abatido con políticas similares a las implementadas por las economías del sudeste asiático, donde los bancos centrales han establecido controles a las entradas de capital en forma de impuestos, requisitos de permanencia, encajes no remunerados a los pasivos bancarios, etc. Adicionalmente, en el panorama descrito, un buen número de bancos centrales han retornado al uso de coeficientes de reserva para regular la liquidez en lugar de utilizar BEM.