Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkINTRODUCCIÓN

La literatura financiera del sector corporativo tradicionalmente ha estudiado indicadores y factores que pueden tener influencia en las empresas a mediano y largo plazo; para ello, aborda temas como inversiones, valoración de empresas, estructura de capital y dividendos. Por tal motivo, se ratifica la importancia de que toda empresa haga un esfuerzo para optimizar indicadores sobre activos y pasivos a corto plazo. De hecho, García y Martínez (2003) demuestran, gracias a un estudio llevado a cabo con 8872 pymes españolas, que los activos corrientes representan la mayor parte de la estructura de los activos: aproximadamente 69,4%, en tanto los pasivos corrientes representan más del 52% de los pasivos totales.

Elevar la eficiencia y la productividad del trabajo y reducir los costos solo es alcanzable con una eficaz administración del capital (Padilla, 2007). En distintos sectores del mundo, gerentes financieros han buscado perfeccionar sus indicadores de capital de trabajo para conseguir una mejora en la rentabilidad (Huynh, 2012). Varias investigaciones han indagado sobre los efectos y las influencias que puede tener la gestión del capital de trabajo en las empresas; innumerables investigadores se han dedicado al estudio de los indicadores clave de la gestión financiera, en particular los del capital de trabajo (Navarro y Espinosa, 2010).

Dávila (2010) concluye que el "capital de trabajo es el termómetro de la gestión en las compañías" y resalta su importancia como variable gestionable en el proceso de generación de valor empresarial. Asimismo, Shin y Soenen (1998) aseguran que el capital de trabajo tiene una influencia significativa tanto en la liquidez como en la rentabilidad de las compañías. La gestión del capital de trabajo es importante por sus efectos en la rentabilidad, los riesgos dentro de la empresa y, en consecuencia, en su generación de valor (Smith, 1980). Según Johnson y Soenen (2003), esta gestión debe ser parte integral de la estrategia corporativa, para alcanzar la finalidad empresarial de creación de valor para sus shareholders.

Existen numerosos fundamentos teóricos y estudios que investigan la relación entre el capital de trabajo y la rentabilidad de las empresas. Sin duda, uno de los investigadores más importantes y citados en esta materia ha sido Deloof (2003), que estudió el impacto de la gestión del capital de trabajo en empresas belgas. Por su parte, García y Martínez (2003) han dado un gran aporte al investigar 8872 pymes españolas y la relación entre el capital de trabajo y la rentabilidad empresarial. Los resultados de esta investigación demuestran que los gerentes pueden crear valor al reducir los días de cartera y los días de inventarios; igualmente, al disminuir el ciclo de conversión de efectivo, aumenta la rentabilidad empresarial.

La estructura de capital y, por consiguiente, el capital privado son factores clave en la industria de distribución de químicos desde comienzos del siglo XXI. Este sector se ha esforzado continuamente por mejorar sus indicadores de capital de trabajo debido a una racionalización de sus activos (Mortelsmans y Reniers, 2012). Es sumamente importante resaltar que la gestión del capital de trabajo desempeña un rol importante en la industria de distribución de químicos. Según ICIS (2013), revista especializada en productos químicos en el ámbito mundial, los clientes de los distribuidores de químicos han cambiado sus patrones de compra: adquieren menores cantidades con mayor frecuencia y fuerzan así al distribuidor a monitorear su nivel de inventarios y, por consiguiente, la gestión del capital de trabajo.

Así, el objetivo principal (core business) del distribuidor de químicos es la compra, transformación y venta de químicos; por ende, resulta de vital importancia gestionar el nivel de inventarios, uno de los tres componentes del capital de trabajo. Adicionalmente, se vuelve fundamental la gestión de la recuperación de la cartera y las cuentas por pagar, pues ello forma parte del ciclo de conversión del efectivo, es decir, fuentes de financiación y créditos vitales para evitar problemas de liquidez.

MARCO TEÓRICO

Uno de los primeros ensayos sobre la gestión del capital de trabajo fue llevado a cabo por Sagan (1955) de forma descriptiva y sin soportes empíricos; el autor enfatiza en la necesidad de la gestión del capital de trabajo y resalta que este afecta de forma vital la salud de las empresas. Las primeras evidencias empíricas documentadas fueron realizadas por Walker (1964), que hizo un esfuerzo pionero por desarrollar una teoría basada en tres principios y mediante pruebas empíricas. En su modelo analiza la relación retorno-riesgo de la gestión del capital de trabajo en nueve industrias en 1961, a partir de lo cual encuentra una relación negativa entra la tasa de retorno y el nivel del capital de trabajo. Con base en estos hallazgos, el autor formula estos principios:

Si el nivel del capital de trabajo es igual al nivel del capital fijo, el riesgo y las oportunidades para ganar/perder incrementan. Adicionalmente, argumenta que la financiación del capital de trabajo se debe hacer a través del patrimonio.

El tipo de capital (patrimonio/deuda) que sea utilizado para financiar el capital de trabajo afecta directamente el riesgo que las empresas enfrentan, así como las oportunidades de ganar y perder.

Cuanto mayor sea la discrepancia entre los vencimientos de la deuda de una empresa y su flujo de fondos generados internamente, mayor será el riesgo, y viceversa.

Un problema de esta investigación es que solo se analizó el primer principio de forma empírica. Por su parte, Singhvi (1979) desarrolló la teoría del ciclo de capital de trabajo y sugirió que las inversiones en este capital podrían ser optimizadas y que el flujo de efectivo podría ser mejorado significativamente mediante una transformación en los términos de pagos a proveedores, la negociación de créditos y una buena gestión de inventarios (minimizar tiempo entre arribo de materia prima y venta de producto terminado). A partir de estas investigaciones fueron surgiendo otros autores que trataban de perfeccionar los modelos planteados, como Modigliani (1957), Brigham (1972), Smith (1987), Deloof (2003) y Hill et al. (2010).

En los ochenta, la gestión del capital de trabajo en la mayoría de las empresas había sido segregada en varios departamentos y gestionada por distintos gerentes, lo cual derivó en una pérdida de control sobre este capital. En este contexto, Sartoris y Hill (1983) buscaron la integración de los tres componentes del capital de trabajo en un solo departamento, lo cual conllevó la creación de la gestión de inventarios, cuentas por pagar y cuentas por cobrar, también denominada gestión del capital de trabajo (working capital management).

Por otro lado, es importante revisar la literatura que aborda la relación del capital de trabajo y la rentabilidad empresarial, y discutir los avances más importantes en esta materia. La mayoría de investigaciones que estudian la relación de estas variables utilizan un análisis de regresión con distintas variables dependientes de rentabilidad. Una de las variables más importantes para este análisis es el ciclo de conversión de efectivo (cash conversion cycle, CCC), que se desarrolla más detalladamente en la siguiente sección. Todos los autores encontraron una correlación negativa entre el CCC y la rentabilidad empresarial; sus estudios se llevaron a cabo en países como Bélgica, Estados Unidos, Grecia, España, Turquía, Japón, India y Taiwán (Deloof, 2003; García y Martínez, 2003; Huynh, 2012; Mortelsmans y Reniers, 2012; Shin y Soenen, 1998).

Como se mencionó, uno de los autores más significativos y citados en esta temática es Deloof (2003), que realizó una investigación con 2000 empresas belgas con el fin de determinar el impacto que tiene la gestión del capital de trabajo en la rentabilidad empresarial. Los hallazgos principales lograron demostrar que existe una relación significativamente negativa entre la rentabilidad empresarial (representada en términos de utilidad bruta) y los inventarios y los días de cuentas por cobrar. La teoría que desarrolla el investigador es que se puede mejorar la rentabilidad empresarial disminuyendo el nivel de inventarios y los días de cuentas por cobrar a un nivel mínimo aceptable.

Otro hallazgo importante y similar fue el de García y Martínez (2003). En su investigación, 8872 pymes españolas fueron analizadas durante un periodo de seis años (1996-2002). Los resultados robustos, como afirman los autores, demuestran que se puede generar valor al reducir los días de cuentas por cobrar e inventarios. Adicionalmente, si se logra reducir el ciclo de conversión de efectivo, se dará como resultado un mejoramiento en la rentabilidad empresarial.

Por su parte, Nazir y Afza (2009) analizaron la relación tradicional entre las políticas de la gestión del capital de trabajo agresivas/conservadoras y la rentabilidad empresarial. Se apoyaron en una serie de datos de panel entre 1998 y 2005. Como indicadores de rentabilidad se eligieron tanto el ROA (índice de retorno sobre activos) como la Q de Tobin. El resultado es que los directivos pueden crear valor a través de una gestión conservadora del capital de trabajo.

Sin embargo, no todas las investigaciones son consistentes en los hallazgos. Nobanee (2009) encuentra un aporte positivo de los días de inventarios, las cuentas por cobrar y el ciclo de conversión de efectivo. Estos resultados también fueron soportados por otras investigaciones, como la de Jakšić y Rakočević (2012).

En la India también se llevaron a cabo investigaciones de este tipo. Una de las más importantes fue la de Sharma y Kumar (2011), que estudiaron 263 empresas que cotizan en el índice BSE 500, en la bolsa de la India (Bombay Stock Exchange). En oposición, encontraron una relación positiva entre la gestión del capital de trabajo y la rentabilidad de las empresas analizadas. Así, demuestran empíricamente que las cuentas por cobrar tienen una correlación positiva y las cuentas por pagar tienen una correlación negativa con el ROA. Los autores argumentan que sus hallazgos se explican por tratarse de un país emergente en expansión, donde las empresas generan mayor rentabilidad si extienden sus cuentas por cobrar y disminuyen sus cuentas por pagar. Esto conlleva la consecución de un mayor número de clientes y, por consiguiente, un incremento en ventas y rentabilidad.

Los resultados de las distintas teorías y las evidencias empíricas demuestran que no existe un patrón que se pueda aplicar a todas las empresas, industrias y países del mundo. Por ello, no es posible generalizar los resultados, aunque ayudan a construir una base teórica importante. En consecuencia, es importante analizar de forma empírica el fenómeno, especialmente para las empresas distribuidoras de químicos en Colombia, para así poder brindar un marco analítico a la industria.

METODOLOGÍA

La metodología para el análisis de la información se segregará en tres partes: regresión descriptiva, análisis de corrección y análisis de regresión. En el análisis de correlación, la mayoría de estudios que pretenden estudiar el impacto del capital de trabajo en la rentabilidad empresarial ha escogido el coeficiente de Pearson antes de llevar a cabo el análisis de regresión (Deloof, 2003; Huynh, 2012; Padachi, 2006; Su y Huynh, 2010). Una desventaja del análisis de correlación de Pearson es que no demuestra la relación causa-efecto entre las variables; por esta razón, resulta necesario emplear en un siguiente paso un análisis de regresión.

Respecto aeste análisis, es importante resaltar que varios estudios lo abordaron de distintas formas, como Deloof (2003), Su y Huynh (2010) y Sharma y Kumar (2011). El modelo de efectos fijos (MEF) fue empleado en una investigación de Su y Huynh (2010), mientras que Sharma y Kumar (2011) se enfocaron en el modelo de mínimos cuadrados ordinarios (MCO); sin embargo, varios investigadores llevaron a cabo el análisis de los dos modelos para investigar la relación entre las variables (Deloof, 2003; Padachi, 2006).

Modelos de regresión

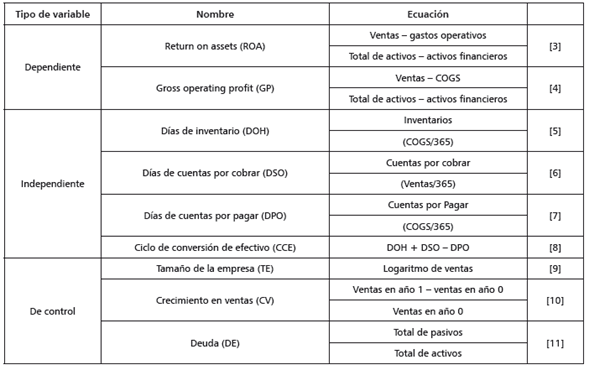

El análisis de regresión que será utilizado en este estudio se base en las ecuaciones que se muestran a continuación:

Donde F es igual a DOHit, DSOit, DPOit, CCCit; ROA es el retorno sobre los activos de empresa i en tiempo t; GOP es la utilidad bruta sobre los activos de empresa i en el tiempo t; βO es el punto de corte de la recta con el eje Y de la empresa; β1 es la pendiente de cada variable independiente (DOH, DSO, DPO, CCC); DOHit son los días de inventarios de empresa i en tiempo t; DSOit son los días de cuentas por cobrar de empresa i en tiempo t; DPOit son los días de cuentas por pagar de empresa i en tiempo t; CCCit es el ciclo de conversión de efectivo de empresa i en tiempo t; β2 es la pendiente de tamaño de la empresa; TEit es el tamaño de la empresa i (logaritmo de ventas) en tiempo t; β3 es la pendiente de crecimiento en ventas; CVit es el crecimiento en ventas de empresa i en tiempo t; β4 es la pendiente de deuda (total pasivos/total activos); DEit es la deuda de empresa i en tiempo t, y εit es el error residual de empresa i en tiempo t.

Variables independientes

Para hacer medible la eficiencia en la gestión del capital de trabajo, se seleccionarán como variables independientes el ciclo de conversión de efectivo (CCE), los días de inventarios (days on hand, DOH), los días de cuentas por cobrar (days sales outstanding, DSO) y los días de cuentas por pagar (days payable outstanding, DPO). Estas variables son las más adecuadas para medir la eficiencia en el capital de trabajo.

Es importante analizar el CCE, ya que es una variable relativa expresada en términos de tiempo; es decir, debido a su estructura, una empresa grande comparada con una pequeña va a tener un capital de trabajo neto más alto, lo que comparar la eficiencia en términos de capital de trabajo. Sin embargo, el CCE nos brinda una buena solución en la que el tamaño de la empresa tiene menor relevancia. Cabe anotar que el tamaño de la empresa sigue desempeñando un papel importante, dado que a mayor tamaño de la empresa, también mayor será la capacidad para negociar y mejorar los términos de pago, entre otros aspectos. Mejorar el CCE se puede alcanzar mediante tres formas: a) aumentando los días de cuentas por pagar a los proveedores, dejando más tiempo, para así aprovechar y hacer uso de los recursos financieros; b) bajando los días de cuentas por cobrar, para así obtener más rápido los ingresos y poder invertirlos en la actividad operativa o en las necesidades del negocio; c) disminuyendo los días en que los inventarios permanecen en bodega, ya que se trata de recursos que están quietos y no producen rentabilidad o valor agregado (Deloof, 2003; García y Martínez, 2003; Shin y Soenen, 1998).

Variables dependientes

Existe una gran variedad de indicadores que pueden relatar información sobre la rentabilidad de las empresas. Según el tipo de investigación y la industria por estudiar, se han definido distintas variables dependientes. La mayoría de las investigaciones que tratan de explicar la relación que existe entre el capital de trabajo y la rentabilidad empresarial han seleccionado como variables la rentabilidad económica (return on assets) (García y Martínez, 2003), la utilidad bruta entre el total de los activos (gross operating profit) (Padachi et al., 2010; Shinn y Soennen, 1998) o la utilidad antes de intereses e impuestos (EBIT) (García y Martínez, 2003).

Con el propósito de hacer el estudio más robusto , se definirán el ROA y el GOP como variables dependientes que miden la rentabilidad empresarial. Es importante destacar que la mayoría de investigaciones eligen el ROA como la variable dependiente para analizar la rentabilidad empresarial, como en el caso del estudio de García y Martínez (2003). Existen varios métodos aceptables para calcular el ROA. En cuanto al numerador, se elegirá la utilidad operacional (ventas-gastos operativos), y no, como en otras investigaciones, el EBIT o los ingresos netos. Esta investigación tiene como propósito analizar el impacto de la gestión del capital de trabajo en la rentabilidad operacional, es decir, netamente la rentabilidad por la actividad de distribuir químicos en Colombia. En otras palabras, se analizarán los ingresos menos todos aquellos gastos relacionados con la operación (costos de ventas, gastos de administración y operación, otros gastos operacionales, depreciación y amortización).

El denominador es expresado como el total de activos menos los activos financieros, con el fin de excluir todos los activos derivados de operaciones financieras no operacionales (Deloof, 2003; Huynh, 2012; Su y Huynh, 2010). Además, se hará uso de la utilidad bruta, ya que se ha empleado en investigaciones importantes, como en la de Deloof (2003).

Variables de control

Con base en diversas investigaciones, se emplean distintas variables de control que se mantendrán constantes durante el análisis de regresión para neutralizar los efectos sobre la variable dependiente. Las variables de control establecidas serán el tamaño de la empresa, el crecimiento en ventas y el endeudamiento (Deloof, 2003; García y Martínez, 2003; Huynh, 2012). El tamaño de las ventas será medido por el logaritmo de las ventas, la deuda es representada por la razón del pasivo total entre el total de los activos y el crecimiento en ventas será expresado como el crecimiento relativo de un año al otro. A continuación, en la tabla 1 y los apartados siguientes, se resumirán las variables más importantes para el estudio.

Población

Según la Superintendencia de Sociedades y su Sistema de Información y Riesgo Empresarial (Sirem), en 2012 existían aproximadamente 480 empresas pertenecientes al sector de productos químicos en Colombia; sin embargo, hay que diferenciar entre los distintos subsectores que se desprenden de esta industria. No existen fuentes que puedan determinar con mayor nivel de detalle el sector de distribución de químicos y otros subsectores relacionados en Colombia. Dentro de la base del sector de productos químicos se encuentran productores, distribuidores, comercializadores y consumidores. Al abordar esta problemática, se hace indispensable hacer una clasificación manual de la industria distribuidora de químicos con expertos que conozcan detalladamente el sector.

El resultado de esta clasificación arroja que existen aproximadamente 48 empresas pertenecientes al sector de distribución de químicos en Colombia. No se tienen en cuenta allí los distribuidores de fertilizantes y pesticidas, que aunque forman parte de la industria, no son tenidos en consideración en este trabajo, debido a la particularidad de su sector.

RESULTADOS Y ANÁLISIS

Es importante resaltar inicialmente que se presenta una dificultad al momento de comparar los resultados con otras investigaciones, por cuanto la rentabilidad y el manejo del capital de trabajo presenta variaciones significativas entre industrias y países. Para algunos subsectores de la industria, puede ser necesario mantener un alto nivel de inventarios, mientras que para otros no lo puede ser. La rentabilidad entre una rama económica y la otra también puede ser significativamente diferente. Un país emergente puede demostrar niveles distintos de rentabilidad a un país desarrollado; así mismo, pueden existir diferencias grandes entre la rentabilidad de un productor, un distribuidor y un minorista.

Estadística descriptiva

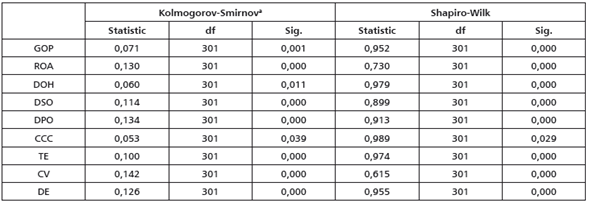

Para analizar la normalidad de los datos, se emplearon las pruebas de Shapiro-Wilk y Kolmogorov-Smirnov ; esta última es la más común para analizar muestras mayores a 50. La tabla 2 revela que solo dos variables (DOH, CCC) cuentan con una distribución normal, con un nivel de significancia mayor a 0,01; sin embargo, es importante resaltar que a medida que la muestra aumenta, más restrictivos se vuelven los modelos paramétricos de normalidad y, por ende, se hace más difícil de contrastar una distribución normal de los datos.

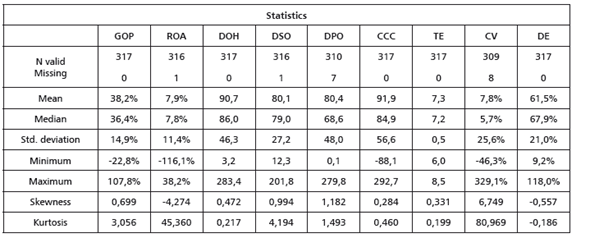

Los hallazgos de la estadística descriptiva que se muestran en la tabla 3 arrojan resultados con grandes diferencias en la mayoría de las métricas. Así, una empresa del sector de distribución de químicos en Colombia muestra un valor mínimo en el indicador de rentabilidad GOP (utilidad bruta / activos - activos financieros) de -22,8%, mientras que otra empresa alcanza un valor máximo de 107,8%. Esto significa que por cada unidad invertida en activos (sin contar activos financieros), una empresa renta -22,8%, mientras que otra renta un 107,8%, lo cual constituye una diferencia significativa.

La desviación estándar en la rentabilidad GOP es de 14,9%. La mediana del sector es de 36,4%, mientras que la industria alcanza una rentabilidad promedio de 38,2%. Estos valores son mayores a los encontrados en otras investigaciones: 12,2% en Deloof (2003) y 15,2% en Shin y Soenen (1998); no obstante, concuerdan con los hallazgos de Gill, Biger y Mathur (2010), que encontraron un promedio de rentabilidad de 30% en 88 empresas estadounidenses listadas en el índice de la Bolsa de Nueva York (NYSE).

El sector distribuidor de químicos colombiano demuestra una rentabilidad económica ROA (utilidad operacional entre activos, excluyendo los activos financieros) con valores mínimos de -116,1% y valores máximos de 38,2%, durante el periodo 2008-2014. La desviación estándar es de 11,4% y la mediana es de 7,8%. El promedio de rentabilidad económica es de 7,9% para la industria. Estos hallazgos son consistentes con otras investigaciones, como la de Baveld (2012), que demuestra un ROA promedio de 7% en 36 empresas que cotizan en el mercado de valores de Holanda y 6,8% en otra investigación de empresas holandesas (Huynh, 2012).

Los resultados de García y Martínez (2003) hallan una media de 8% para 8872 pymes españolas. El ROA promedio de más de 200 empresas cotizantes en la Bolsa de la India es de 197%. Estos últimos resultados se deben al auge económico que se vivió en este país durante 2000-2008 (Sharma y Kumar, 2011). Es importante resaltar que tanto la rentabilidad como otras variables tienen una variación significativa, dependiendo de la industria y el país analizado.

En cuanto a los días de inventarios (days on hand), existen igualmente diferencias significativas: mientras que, por un lado, hay empresas que rotan sus productos cada 3 días, otras necesitan 283 días. Los días de inventarios promedio en la industria de distribución de químicos se ubican en 90,7 días; es decir, un distribuidor de químicos promedio en el país se queda aproximadamente 3 meses con sus productos en bodega antes de venderlos. La mediana del sector es de 86,0 días.

Es importante resaltar que la rotación depende del tipo de producto; si se trata de producto importado, la rotación será más baja, debido a que se traen más grandes cantidades para almacenar por un tiempo más prolongado; por su parte, los productos locales se compran en menores cantidades y más seguido, lo cual disminuye los días de inventarios. También se debe tener en cuenta si son productos commodities que se venden en grandes cantidades, pero tienen poco valor agregado, o si se venden especialidades que toman más tiempo en desarrollar y se pueden vender con un margen más alto, pero cuya rotación es más baja. Estos hallazgos resultan ser significativamente mayores a los valores encontrados en otros estudios, como una media de 46,6 días (Deloof, 2003). La desviación estándar de los días de inventarios es de 46,3 días.

Los días de cartera (days sales outstanding) varían en la industria entre un rango de 12,3 días y 201,8 días. La desviación estándar es de 27,2 días y la mediana es de 79,0 días. En promedio, un distribuidor de químicos en Colombia se demora 80,1 días en recolectar los ingresos derivados de sus ventas. Estos valores son altamente dependientes del enfoque que tenga el distribuidor en los nichos de mercado. Así, en las unidades de negocio de petróleos y agroquímicos, el promedio de la cartera se recolecta a los 45 días.

Por otro lado, existen sectores que muestran comportamientos promedio de 90 días (alimentos, plásticos, cuidado personal) y otros de hasta 120 días, como en el sector de los cauchos. Los hallazgos de este resultado son un poco mayores a los de estudios similares, donde se encontraron días de cartera con promedios de 54,6 días (Deloof, 2003), 53,4 días (Gill, Biger y Mathur, 2010) y 63,91 días (Baveld, 2012).

Otras evidencias empíricas hallan promedios mayores en los días de cuentas por cobrar a los encontrados en el presente estudio. Es el caso de García y Martínez (2003), que demuestran que los valores de las pymes en España están alrededor de 96 días. La política de recolección de cartera puede estar ligada a una estrategia comercial, o bien, se puede dar por una presión competitiva en el mercado o puede ser el resultado de cierta ineficiencia en la gestión empresarial.

En cuanto a los días de cuentas por pagar, el valor mínimo durante el periodo analizado de 2008 a 2014 es de 0,1 días y el máximo es de 279,8 días. Se presenta una desviación estándar de 48 días y una mediana de 68,6 días en el sector. Se debe anotar que aunque el sector otorga beneficios por pronto pago, los distribuidores tratan de apalancarse con sus proveedores. El típico distribuidor de químicos colombianos suele pagarle a sus proveedores a los 80,4 días; valor significativamente superior a los encontrados en otros estudios, que muestran una media de 44,7 días (Baveld, 2012), 56,7 días (Deloof, 2003) y 49,5 días (Gill, Biger y Mathur, 2010).

Como se evidencia, tanto en los altos días de cuentas por cobrar como en los elevados días de cuentas por pagar, la industria de distribución de químicos en Colombia trata de apalancarse a través de sus proveedores; sin embargo, estas empresas requieren ser competitivas y otorgan una gran cantidad de días de pago a sus clientes.

Finalmente, el resultados de las últimas tres variables analizadas (DOH, DSO, DPO) en conjunto forman el ciclo de conversión de efectivo (cash conversion cycle, CCC). Este es un indicador importante para la gestión financiera a corto plazo, que puede ayudar a indicar si habrá problemas de liquidez y, por consiguiente, si la empresa debe buscar apalancarse. El CCC mide los días que transcurren desde que se paga la materia prima hasta que se obtienen los ingresos derivados de las ventas. Cabe anotar que entre mayor sea el índice de CCC, más días se debe esperar (apalancar) para obtener los ingresos de los clientes.

Un índice negativo de CCC revela que los ingresos de las ventas se dan antes de los pagos a los proveedores. Es el caso en que se realiza una venta en efectivo, pero el pago al proveedor se debe hacer en 60 días. Aquí la empresa tiene la oportunidad de invertir o trabajar con ese dinero hasta pagar la obligación financiera al proveedor.

La industria de distribución de químicos en Colombia demuestra índices volátiles en cuanto al CCC, representado en una desviación estándar de 56,6 días. El valor mínimo es de -88,1 días, mientras que el valor máximo es de 292,7 días. La mediana del sector se ubica en 84,9 días. Entre el pago de la materia prima y los ingresos de las ventas transcurren, en promedio, 91,9 días. Los resultados de esta medición son superiores a los encontrados en otros estudios: 51,4 días (Huynh, 2012), 56,08 días en la industria holandesa (Baveld, 2012) y 44,48 días en empresas de Bélgica (Deloof, 2003).

Resulta interesante la comparación de estas dos últimas investigaciones, por cuanto son industrias con características similares, debido a su ubicación geográfica, sus culturas cercanas y sus condiciones macroeconómicas (Baveld, 2012). Un promedio similar al de la investigación presente fue hallado en el estudio de Gill, Biger y Mathur (2010), donde se evidenció una media de 89,9 días.

El índice de deuda, que se expresa como el total de los pasivos entre el total de los activos, muestra que la estructura del capital tiene una variación alta entre las empresas del sector: mientras que una empresa muestra un índice de deuda mínimo de 9,2%, otra llega a 118,0%. La desviación estándar es de 21%. El distribuidor promedio tiene un índice de endeudamiento de 61,5%. Es importante resaltar que las comparaciones con otras investigaciones y la similitud en los valores pueden verse como indicios que soportan la rigurosidad del presente estudio.

Análisis de correlación

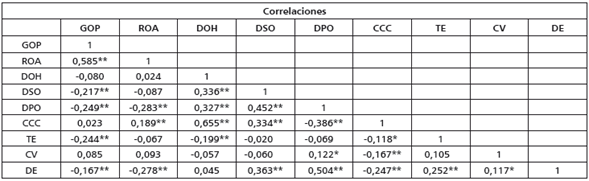

La tabla 4 muestra el coeficiente de correlación de Pearson que existe entre cada una de las variables. Se evidencia una correlación significativamente negativa entre los días de cuentas por pagar y la rentabilidad (GOP y ROA). Esto quiere decir que a menor número de días en las cuentas por pagar, mayor será la rentabildad. Este tipo de correlación es consistente con las investigaciones de Deloof (2003), Baveld (2012), García y Martínez (2003) y Huynh (2012). Las cuentas por cobrar demuestran la misma correlación que las cuentas por pagar; es decir, entre más rápido la empresa recolecte la cartera de las ventas, mayor rentabilidad perseguirá. Estos hallazgos son consistentes con los resultados de Huynh (2012), Baveld (2012) y García y Martínez (2003).

Tabla 4 Coeficiente de correlación de Pearson

* La correlación es significativa en el nivel 0,05 (2 colas).

* * La correlación es significativa en el nivel 0,01 (2 colas).

Fuente: elaboración del autor.

Los días de inventario parecen no mostrar relación alguna con la rentabilidad de la empresa. El CCC muestra una correlación significativamente positiva con respecto a la rentabilidad económica ROA, con un nivel de confiabilidad del 99%. Esto significa que entre mayor sea el CCC, mayor será la rentabilidad del distribuidor químico en Colombia.

Adicionalmente, los resultados del estudio arrojan una correlación significativamente negativa entre el indicador de la deuda y la rentabilidad empresarial: entre mayor sea el grado de endeudamiento, menor será la rentabilidad de la empresa. El tamaño de la empresa muestra una correlación negativa y significante en cuanto al GOP, pero no parece tener una relación significante con respecto al ROA. El crecimiento en ventas muestra la relación opuesta del tamaño de la empresa. Esto significa que entre mayor sea el crecimiento en ventas, mayor será la rentabilidad del ROA.

Análisis de regresión

Antes de llevar a cabo el análisis de regresión, es importante analizar la validez de los datos y del modelo, para lo cual se hace imprescindible realizar varias pruebas. Primero se empleó el test de Wald para decidir entre el modelo de mínimos cuadrados (MCO) y un modelo mixto. Este test arroja como resultado un valor F mínimo de ρ = 0,133, lo que significa que la hipótesis nula no se rechaza y, por ende, el modelo apropiado que puede aplicarse es el MCO.

En el siguiente paso se analizó el modelo con respecto a la autocorrelación de los residuos, mediante la prueba de Durbin-Watson. El resultado de la prueba arroja un coeficiente mínimo de 1,1 y máximo de 1,4. El resultado de esta prueba se ubica entre 0 y 4, lo cual indica que si el valor se aproxima a 2, hay una ausencia de correlación de los errores. Un nivel aceptable que indica ausencia de correlación está entre los valores de 1,5 y 2,5 (Makridakis y Wheelwright, 1978). La regla común dice que un valor menor a 1 indica problemas de autocorrelación; por ende, estos resultados son aceptables. En cuanto a la colinealidad, se observa que no hay problemas, debido a que el valor máximo se encuentra en FIV = 1,802. Valores de 5 o 10 y mayores indicarían problemas de multicolinealidad.

A continuación se discutieron los resultados para cada variable independiente y se hicieron comparaciones con otras investigaciones.

Efectos de los días de cuentas por cobrar (DSO) en la rentabilidad empresarial

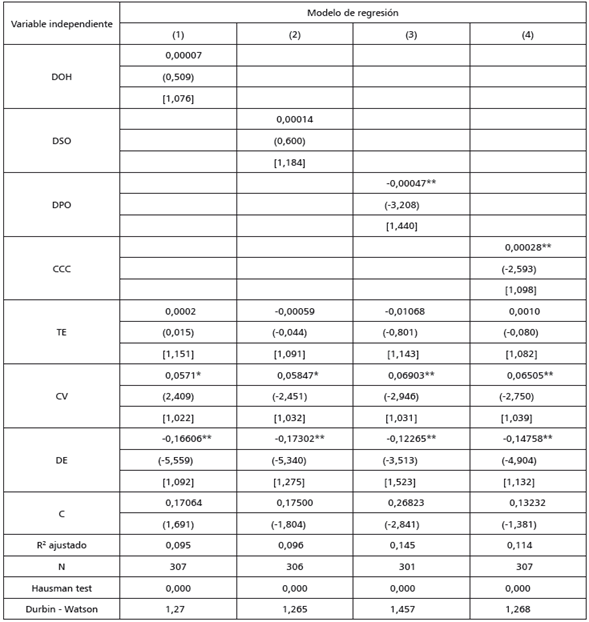

Los valores que se muestran en la tabla 5 resultan de estimar las ecuaciones de regresión descritas anteriormente. Se observa una relación positiva pero no significativa entre los DSO y la rentabilidad ROA. El coeficiente que resulta de la regresión MCO de los días de cuentas por cobrar es de 0,00014. Esto significa que por cada día adicional en cuentas por cobrar que en promedio se les otorgue a los clientes, la rentabilidad ROA aumentará en un 0,014%. En otras palabras, entre mayor sea el plazo que un distribuidor de químicos le otorgue a sus clientes, mayor será la rentabilidad ROA alcanzada.

Tabla 5 Efecto de la gestión del capital de trabajo sobre la rentabilidad ROA

Nota: las variables dependientes e independientes se describieron en la tabla 2. Cada columna representa una regresión distinta. Los valores T se presentan en paréntesis, en tanto los valores FIV se muestran en corchetes. Un asterisco (*) indica una significancia de 5%, en tanto dos asteriscos (**) indican una significancia de 1%.

Fuente: elaboración del autor.

Estos resultados son consistentes con los hallazgos de la investigación de Sharma y Kumar (2011), donde se evidenció una relación positiva entre las cuentas por cobrar y la rentabilidad empresarial. Según los autores, esta relación se fundamenta en el hecho de que las empresas de la India deben garantizar largos plazos de crédito para así mantener su competitividad.

En cuanto a la rentabilidad GOP, se puede evidenciar una relación significativamente negativa entre los días de cuentas por cobrar y la rentabilidad, con una significancia del 1%. El coeficiente de DSO observado en cuanto al GOP es de -0,00105 (-0,105%), un valor muy similar al encontrado por Baveld (2012), que mostró que por el aumento en cada día de cuentas por cobrar, la rentabilidad se deteriora en un -0,1%. Valores similares se encuentran en investigaciones de Deloof (2003) y Gill, Biger y Mathur (2010): -0,044% y -0,3%, respectivamente. Adicionalmente, se evidencian similitudes en investigaciones realizadas por Huynh (2012), Shin y Soenen (1998), García y Martínez (2003) y Padachi (2006).

Asimismo, es evidente que el tamaño de la empresa desempeña un rol importante y demuestra una relación significativamente negativa (ρ = 0,00) con respecto a la rentabilidad empresarial GOP. El crecimiento en ventas, por lo contrario, demuestra una relación positiva en términos de rentabilidad (ρ = 0,04), lo que resulta evidente dado que un aumento en ventas, en circunstancias normales, conlleva un aumento en la rentabilidad. La estructura de capital tiene una relación significativamente negativa con la rentabilidad empresarial en términos de ROA.

Efectos de los días de cuentas por pagar (DPO) en la rentabilidad empresarial

La relación entre los días de cuentas por pagar y la rentabilidad se evidencia en la tabla 5. Allí se muestra que existe una relación significativamente negativa (ρ = 0,00) entre ambos. El coeficiente de DPO es de -0,00047, lo cual indica que un día adicional de cuentas por pagar se traduce en un deterioro de un 0,047% en el retorno sobre los activos (excluyendo los activos financieros). Varias investigaciones con evidencias empíricas observaron el mismo comportamiento. La relación negativa entre la rentabilidad y DPO fue concluida por Baveld (2012), García y Martínez (2003).

Los coeficientes hallados en estos estudios fueron similares: Baveld (2012) encuentra un coeficiente de -0,06% en empresas holandesas, mientras que García y Martínez (2003) obtienen un coeficiente de -0,02% en la muestra de 8872 empresas españolas. Una explicación de este fenómeno fue hecha por Deloof (2003), que afirma que las empresas más rentables pagan sus obligaciones y facturas más temprano.

Otro argumento a favor de este indicador es que en la industria de distribución de químicos en Colombia existen descuentos por pronto pago; es decir, que por pagar unos pocos días antes, disminuye el costo del producto, lo que se ve reflejado en un margen de utilidad más alto y, por ende, en la mejora de la rentabilidad de la empresa. También es importante recalcar que pequeñas empresas cuentan con mayor dificultad para acceder a créditos, por lo cual pueden hacer uso de las cuentas por pagar como herramienta para apalancarse a corto plazo.

Estos argumentos se refuerzan al observar la relación de los DPO y la rentabilidad en términos de utilidad operacional. El coeficiente arroja un valor de -0,096%, con 1% de significancia. Estos valores son muy similares a los de Deloof (2003): -0,054%. El investigador concluye que los días de cuentas por pagar son determinados por la rentabilidad, y no viceversa (las empresas rentables pagan temprano).

Las variables de control demuestran una relación significativamente positiva (significancia de 1%) en cuanto al crecimiento en ventas y la rentabilidad ROA y GOP. Lo contrario puede ser observado en el tamaño de empresa, con una relación significativamente negativa en cuanto al GOP: entre más grande sea la empresa, menos rentable será su operación.

Efectos de los días de inventarios (DOH) en la rentabilidad empresarial

Como se puede evidenciar en la tabla 5, después de llevar a cabo el modelo de regresión para esta variable independiente, los días de inventario muestran una relación positiva pero no significativa con respecto a la rentabilidad empresarial. Este resultado, aunque es consistente con el análisis de correlación que se llevó a cabo en la tabla 4, difiere en cuanto a otras investigaciones, en las que se observó una relación negativa entre los días de inventarios y la rentabilidad empresarial ROA (Baveld, 2012; García y Martínez, 2003; Deloof, 2003).

Un resultado similar al del presente estudio lo obtuvo Mathuva (2010), que investigó empresas de Kenia que muestran un comportamiento positivo entre los DOH y el ROA. Una posible explicación a esto es que las empresas tratan de alcanzar un alto nivel de inventarios para siempre tener disponibilidad de productos y así no perder ventas. Un alto nivel de inventarios también protege contra fluctuaciones en el mercado y cambios en factores macroeconómicos.

En cuanto a la utilidad operacional entre los activos (excluyendo los activos financieros), se nota una relación significativamente negativa, con una significancia de 1%, lo que concuerda con las investigaciones de Deloof (2003) y García y Martínez (2003). El coeficiente de DOH es de -0,00047 (-0,047%), valor muy similar a la investigación llevada a cabo por Baveld (2012), con un valor de -0,039%. Esto quiere decir que al disminuir el número de días en que un producto se queda en promedio almacenado, se puede mejorar la rentabilidad.

Efectos del ciclo de conversión de efectivo (CCC) en la rentabilidad empresarial

El resultado del análisis de regresión, detallado en la tabla 5, arroja que existe una relación significativamente positiva (ρ = 0,00) entre el ciclo de conversión de efectivo y la rentabilidad ROA. Este hallazgo resulta de alguna manera lógico, una vez son analizados los componentes del CCC por aparte (relación positiva por parte de DOH y DSO y relación negativa por DPO). También resulta consistente con los hallazgos de Gill, Biger y Mathur (2011), que igualmente establecen una relación positiva entre el CCC y la rentabilidad de empresas estadounidenses.

En cuanto a la utilidad operacional GOP, el análisis encuentra una relación negativa pero no significativa. Esto resulta lógico debido, por un lado, a la influencia negativa y significativa por parte de los días de inventarios y los días de cuentas por cobrar y, por otro, a la relación negativa y significativa (que contrarresta) por parte de las cuentas por pagar. Resulta interesante analizar cómo la mayoría de las evidencias empíricas demuestran este mismo comportamiento (Deloof, 2003; Baveld, 2012; García y Martínez, 2003; Huynh, 2012). El coeficiente hallado en este estudio es de -0,00007, lo cual quiere decir que si se aumenta por un día el CCC, la rentabilidad ROA se verá deteriorada en un -0,007%. Además, resulta un valor similar al observado por Baveld (2012), -0,04%, y por García y Martínez (2003), -0,01%.

El impacto negativo que tiene el CCC sobre la rentabilidad se puede interpretar mediante los efectos que tiene cada componente sobre la rentabilidad económica en la industria de distribución de químicos en Colombia. Aunque los días de inventario muestran una relación negativa y significativa para el GOP, realmente el impacto es poco significativo en el ROA. Los días de cuentas por cobrar impactan de manera negativa el GOP, así como los días de cuentas por cobrar. Entre más largo sea el periodo de cuentas por cobrar y más corto sea el periodo de cuentas por pagar, menor será el flujo de efectivo disponible para inversiones en actividades y procesos operativos.

Se muestra cierta consistencia en cuanto a las variables de control. El indicador de deuda tiene una relación negativa y estadísticamente significativa sobre todo en cuanto a la rentabilidad ROA, y con menos significancia en cuanto al GOP. El crecimiento en ventas también muestra la misma tendencia y una relación positiva y significativa sobre la rentabilidad. El tamaño de la empresa muestra una relación negativa (significancia del 1%) en cuanto al GOP.

Tabla 6 Efecto de la gestión del capital de trabajo sobre la rentabilidad GOP

Nota: las variables dependientes e independientes se describieron en la tabla 2. Cada columna representa una regresión distinta. Los valores T se presentan en paréntesis, en tanto los valores FIV se muestran en corchetes. Un asterisco (*) indica una significancia de 5%, en tanto dos asteriscos (**) indican una significancia de 1%.

Fuente: elaboración del autor.

CONCLUSIONES Y RECOMENDACIONES

La presente investigación analiza cómo las empresas distribuidoras de químicos en Colombia pueden influenciar su rentabilidad de acuerdo con el manejo del capital de trabajo. La pregunta de investigación pretende no solo conocer si existe esta relación, sino también dar respuesta a su tipo e impacto. Con este fin, se estudió el capital de trabajo en conjunto y también sus componentes de manera individual. Esta tesis agrupa 48 empresas del sector distribuidor de químicos en Colombia durante el periodo 2008-2014; de esta manera, se contó con más de 300 observaciones.

Los resultados evidencian de forma empírica que existe una relación entre los factores del capital de trabajo y la rentabilidad empresarial en la industria de distribución de químicos en Colombia. Se observa una relación significativamente negativa entre los días de cuentas por cobrar y la rentabilidad empresarial GOP, mientras que se evidencia una relación positiva pero no significativa en cuanto a la rentabilidad ROA. Parece ser que los resultados son totalmente dependientes del sector, el país, los hábitos y la cultura. De otras investigaciones llevadas a cabo en otros países, se detalla que los días de cuentas por cobrar son bajos; por ende, dar más días puede conllevar la consecución de más clientes y, en consecuencia, mayor rentabilidad.

En el caso de Colombia, la industria distribuidora de químicos en particular evidencia un elevado número de días de cuentas por cobrar. Esto significa que la industria, por problemas de liquidez y endeudamiento, no puede otorgar más días adicionales a sus clientes; por ende, entre más rápido recolecte el distribuidor sus ingresos derivados de las ventas, mayor será su rentabilidad, ya que puede hacer uso de esos recursos e invertirlos en la operación, para así innovar y mejorar la rentabilidad. Estos hallazgos resaltan la importancia de una buena gestión de cartera en las empresas para alcanzar el objetivo de maximización de rentabilidad.

Un comportamiento diferente a lo esperado fue notable en cuanto al impacto significativamente negativo de los días de cuentas por pagar y la rentabilidad empresarial. Deloof (2003) concluye que empresas más rentables pagan más temprano; por esta razón, los días de cuentas por cobrar son influenciados por la rentabilidad, y no viceversa. Sin embargo, es importante recalcar que en la industria de distribución de químicos en Colombia existen descuentos por pronto pago, lo cual conlleva que por pagar unos días antes, disminuye el costo del producto y así se mejora la rentabilidad.

Existe otra razón para dar explicación a este fenómeno, ya que se evidencian dos posibles motivos para extender los días de pago a los proveedores: por un lado, puede deberse al manejo y la optimización del capital de trabajo; por otro, puede ser el resultado de problemas de liquidez y, por ende, las empresas se ven obligadas a extenderse, pues ven en esta práctica una herramienta de financiación a corto plazo. Esto va de la mando del hecho de que las pequeñas empresas del sector cuentan con mayor dificultad para acceder a créditos, por lo cual pueden hacer uso de las cuentas por pagar como créditos atractivos a corto plazo.

Los días de inventarios no demuestran una relación estadísticamente significativa en cuanto a la rentabilidad ROA; no obstante, el modelo de regresión arroja una relación negativa estadísticamente significativa en cuanto al GOP. Esto quiere decir que una gestión de inventarios debe dedicarse a mantener un punto óptimo pero mínimo de productos.

Ahora bien, todos los indicadores analizados componen el CCC. Los resultados indican una relación negativa pero no significativa en cuanto al retorno GOP sobre los activos, mientras que se evidencia una relación significativamente positiva en cuanto al ROA. Estos hallazgos van de la mano de las observaciones encontradas individualmente. Sin embargo, es importante resaltar que las partes que componen el CCC fueron evaluadas de manera individual; por lo tanto, las medidas se deben basar en los análisis individuales que arrojan mayor confiabilidad.

Es también importante enfatizar sobre las variables de control. El indicador de deuda (total de pasivos entre activos) demuestra una relación negativa constante y significativa sobre la rentabilidad; es decir, entre más alto sea el nivel de endeudamiento, más afectada se verá la rentabilidad del distribuidor. El tamaño de la empresa muestra una relación negativa y significativa en cuanto al GOP, pero poco significativa para el ROA. El crecimiento en ventas tiene una relación positiva y significativa en cuanto al ROA y en menor grado sobre el GOP.

Para concluir este estudio, es importante resaltar que se cumplieron los objetivos de investigación planteados. En primer lugar, las empresas distribuidoras de químicos ahora se pueden referir a esta investigación para así mejorar la rentabilidad mediante un manejo óptimo del capital de trabajo. Se le recomienda al distribuidor de químicos colombiano mejorar y optimizar la gestión del capital de trabajo, ya que así será mayor la liquidez para apalancarse o invertir, sin tener la necesidad de acudir a créditos. Esto, a largo plazo, se verá reflejado en un aumento de su rentabilidad empresarial.

Sin embargo, se debe tener en cuenta que el capital de trabajo no es la variable única y netamente explicativa de la rentabilidad, ya que según el coeficiente de determinación se explica aproximadamente, en promedio, entre el 35% al 40% de las variaciones del modelo. Existen otras variables no pertenecientes al capital de trabajo que pueden tener un impacto más significativo sobre la rentabilidad; no obstante, y gracias a la investigación, se puede concluir que el capital de trabajo tiene influencia estadísticamente significativa en la rentabilidad empresarial.

Como es natural en todas las investigaciones, se encuentran algunas limitantes. La primera tiene que ver con el tamaño relativamente pequeño de las más de 300 observaciones, ya que en otros estudios, como los de Deloof (2003) y Shin y Soenen (1998), se analizaron 5045 y 58.985 empresas, respectivamente, lo cual garantiza un modelo más robusto.

Otra limitante importante del estudio es que se trabajó con la información oficial de la Superintendencia de Sociedades a través de su Sistema de Información y Riesgo Empresarial (Sirem); sus datos hacen referencia al balance general y al estado de resultados de las empresas a cierre del año, es decir, al 31 de diciembre de cada año. Estos resultados no son promedios y son el reflejo de un momento puntual en el año; por ello, pueden no manifestar el estado real de las empresas durante el año, ya que algunas tratan de mejorar sus estados financieros para este corte o pueden estar influenciados por efectos de estacionalidad en diciembre.

La muestra del presente estudio se enfoca exclusivamente en el sector de distribución de químicos y, por ende, no puede ser generalizado a productores u otras industrias colombianas. Por estas razones, investigaciones futuras deben aprovechar, en lo posible, la recolección de la información durante el año para hacer el análisis más robusto.