Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El café ha sido, y continúa siendo, aunque en menor medida, uno de los commodities más importantes para muchas economías emergentes (Paiva, 2000; Mafusire, Salami, Kamaray y Lawson, 2010; Maurice y Davis, 2011). En el caso colombiano, según Cano et al. (2012)), este ha sido uno de los productos que más ha contribuido al crecimiento del producto interno bruto (PIB), la financiación de la balanza de pagos, el empleo y la estabilidad monetaria y cambiaria. Cano et al. (2012) encuentran, a través de ejercicios econométricos, que la actividad cafetera, vía consumo, impacta más el crecimiento económico que el sector minero. Este último es el principal rubro de exportación y uno de los grandes generadores de ingresos públicos; sin embargo, es un sector que solo tiene una participación del 1% en el empleo total (Cárdenas y Reina, 2008).

En contraste, Echavarría, Esguerra, McAllister y Robayo (s. f.) reportan que la caficultura tiene una participación del 3% del empleo total de país, especialmente en la zona rural, donde genera 1 de cada 3 empleos; además, es un sector que dinamiza la malla productiva de las regiones. Lo anterior la convierte en una herramienta que puede ayudar a la población rural a mejorar sus condiciones de vida, como, de hecho, ha sucedido en otros países (Mbowa, Odokonyero y Munyambonera, 2014).

A pesar de su importancia, Colombia ha perdido participación en la producción y exportación del café en el ámbito mundial: pasó de ser el tercer productor mundial en 2008 (8,38% de participación) a ser el cuarto en 2010 (6,25% de participación). Liz, Campo y Herrera (2012)) reportan que el número de sacos exportados ha disminuido; no obstante, las exportaciones en valor han presentado una tendencia creciente entre 2000 y 2011, tanto si se miden en términos corrientes como constantes. Asimismo, los autores explican que la disponibilidad de sacos para consumo interno ha disminuido, puesto que la producción de café se ha visto afectada negativamente por el cambio climático y la renovación de cultivos. Adicionalmente, por el lado de la demanda interna, esta presenta tasas de crecimiento positivas desde el 20101, aunque se ha caracterizado por estar debajo de su nivel potencial (Federación Nacional de Cafeteros [FNC], 2010).

En síntesis, la situación actual del mercado interno del café implica un aumento de la demanda con una oferta de origen nacional decreciente. Esto implica que el mercado interno se está abasteciendo con importaciones de café no procesado, las cuales pasaron de 0,1 millones de sacos de 60 kg en 2007 a 1,5 millones de sacos en 2012, cifra 15 veces mayor. Esas importaciones se caracterizan por ser de una calidad menor a la del grano colombiano y provienen de Perú, Ecuador y Brasil (Liz, Campo y Herrera, 2012). Este último país es el principal productor y exportador de café en el mundo.

Dada esa situación, el objetivo de este artículo es estudiar la magnitud y rapidez con que se transmiten los choques del precio internacional del café a los precios minoristas en las principales ciudades de Colombia. Para lograr tal objetivo, se emplearán técnicas estándar de series de tiempo que permitan determinar la relación existente entre el precio internacional del café y el precio del café a los consumidores en las cinco principales ciudades del país.

Adicionalmente a esta introducción, este artículo se organiza en cuatro secciones más. En la siguiente se discuten algunas aplicaciones empíricas relevantes para nuestro ejercicio; luego se describe la aproximación empírica; posteriormente se presentan los datos utilizados; por último, se discuten los resultados obtenidos y se presentan unos comentarios finales.

REVISIÓN DE LA LITERATURA RELEVANTE

La relación entre los precios de dos mercados se conoce en la literatura relacionada como integración de los mercados. En esta se encuentran dos tipos de análisis: por un lado, aquellos que estudian la integración de la cadena de comercialización y la relación entre los precios de dos niveles distintos de la cadena de distribución (por ejemplo, mayorista y minorista) en un mismo lugar geográfico; por otro lado, aquellos que investigan la integración espacial de los mercados, caracterizada por entender cómo se relaciona el precio de un mismo bien entre diferentes espacios geográficos (Alonso y Gallego, 2010). En este estudio se adopta el primer camino y se analiza cómo el precio del café en el mercado mundial afecta el precio del café en el contexto local (minoristas), en cada una de las cinco ciudades más pobladas de Colombia.

En el contexto internacional se encuentran investigaciones que se concentran en el estudio de la integración de la cadena de productos agrícolas como la papa, el arroz y el maíz. Por ejemplo, Greb et al. (2012) analizan la transmisión de los precios internacionales de los cereales como el arroz, el maíz y el trigo en los mercados locales de varios países emergentes, concentrándose en la región del este y oeste de África. Los resultados del modelo de corrección de errores estimado implican que, en promedio, el 73% de los movimientos del precio internacional son transmitidos a los mercados locales en 4,4 meses, 1 mes más rápido que para otros grupos de países.

Por otro lado, esta literatura también se cruza con aquella que evalúa la existencia de la Ley de Precio Único, que enuncia que en todo momento la relación entre dos mercados debe ser tal que solo exista una diferencia entre los dos precios igual al costo de oportunidad de la intermediación (c); es decir, p1t = c + p2t. En otras palabras, dada la posibilidad de arbitraje, la diferencia entre el precio del bien X en el mercado 1 (p 1t) y el precio de ese mismo bien en el mercado 2 (p 2t) debe ser igual al costo de transferir el producto de un mercado a otro (c) (John, 2014). En su forma débil, esa diferencia debe ser, en valor absoluto, menor o igual al costo de transacción.

El análisis de cointegración entre las series de precios es una forma de probar esta ley en su forma débil, puesto que evidencia cómo los movimientos del precio de un bien no se ajustan instantáneamente en todos los mercados, pero en el largo plazo sí. Dentro de los costos se encuentran el transporte, la tasa de cambio, la presencia de economías de escala y el poder de mercado.

Este estudio sigue a John (2014) y se concentra en analizar la existencia de una transmisión de precios. Este último autor realiza un análisis del valor en riesgo (VAR), causalidad a la Granger y funciones de impulso-respuesta para cinco países que exportan arroz. Para el caso de Colombia, Alonso y Gallego (2011) estudian la integración en la cadena de distribución del arroz, la papa y el fríjol en Cali. Los autores encuentran que para dicha ciudad no hay una relación entre los precios al por mayor y al por menor para el arroz y el fríjol. Para el caso de la papa sí encuentran integración.

Por su parte, Alonso, Arcila y Montenegro (2015) estudian la relación entre los precios internacionales del azúcar y el precio al consumidor en las tres principales ciudades del país. Los autores encuentran que no existe relación de largo plazo entre el precio internacional del azúcar y el precio local.

Hasta donde tienen conocimiento los autores, no se ha realizado este tipo de estudios para el precio del café en Colombia; los estudios que existen se han concentrado en investigar la volatilidad que presenta la serie del precio internacional del café colombiano a través de modelos Garch y Egarch (Ocaris, 2006), o de modelos Tarch para estudiar la producción de café (Martínez, 2006). El principal objetivo de esos estudios es hallar los mejores modelos para hacer pronósticos. Por otro lado, los trabajos que estudian la relación de los precios en Colombia analizan cómo los movimientos del precio del café internacional colombiano afectan al PIB, la inversión y el consumo de los hogares y del gobierno (Cano et al., 2012).

APROXIMACIÓN EMPÍRICA

Para lograr el objetivo de determinar la relación entre el precio internacional del café y los precios locales, seguiremos de cerca las aproximaciones de Tharcisse y Kayitakire (2013) y Alonso, Arcila y Montenegro (2015). El primer paso será determinar el orden de integración de las series de precios empleando pruebas de raíces unitarias. Se usarán las siguientes pruebas: Dickey-Fuller Aumentado (ADF) (Dickey y Fuller, 1981; Phillips y Perron, 1988), KPSS (Shin, Kwiatkowski, Schmidt y Phillips, 1992; Breitung, 1999; Zivot y Andrews, 1992) y HEGY (Hylleberg, Engle, Granger y Yoo, 1990).

Si las series no son estacionarias y tienen el mismo orden de integración, se determinará si existe o no relación de largo plazo entre el precio internacional y el precio minorista en cada una de las ciudades, para lo cual se emplearán las pruebas de cointegración de Engle y Granger (1987) y Johansen (1988). Si la relación de largo plazo existe, el tercer paso será evaluar la existencia de causalidad a lo Granger entre las series de precios. Además, se emplearán las funciones de impulsorespuesta para cuantificar la magnitud, dirección y persistencia de la trasmisión que hay del precio internacional del café al precio del café minorista para cada una de las ciudades estudiadas. Por último, se estima el modelo de corrección de errores para determinar cómo es el ajuste de los precios locales a desequilibrios de largo plazo.

En especial, definamos el vector de precios para la ciudad j como  , donde P

j,t es el precio del café minorista para el periodo t en la ciudad j (jЄ{"Barranquilla", Bogotá", "Cali", "Cartagena", Medellín"}) y PMUN

t corresponde al precio mundial del café en el periodo t. La ecuación del modelo de corrección de errores que muestra el ajuste del precio de la ciudad j a desequilibrios de largo plazo será:

, donde P

j,t es el precio del café minorista para el periodo t en la ciudad j (jЄ{"Barranquilla", Bogotá", "Cali", "Cartagena", Medellín"}) y PMUN

t corresponde al precio mundial del café en el periodo t. La ecuación del modelo de corrección de errores que muestra el ajuste del precio de la ciudad j a desequilibrios de largo plazo será:

Donde, ε j,t-1 corresponde al primer elemento de multiplicar el vector y el vector Ρ j,t de cointegración normalizado. En la siguiente sección se describen los datos que se emplearán para desarrollar esta aproximación metodológica. Todas las estimaciones se realizarán empleando el software R (R Core Team, 2013).

DATOS

En este estudio se emplearán precios mensuales del café molido, pagados al minorista para el periodo enero de 1999 a diciembre de 2014, para las cinco principales ciudades de Colombia en número de habitantes: Barranquilla, Bogotá, Cali, Cartagena y Medellín. La muestra de precios mensuales nacionales provienen de la base de datos del Departamento Administrativo Nacional de Estadística (DANE), que es empleada para calcular el índice de precios al consumidor y corresponde al precio promedio del bien que es registrado por el DANE en los diferentes establecimientos de venta al detal de cada ciudad.

Se empleará el precio del café molido y no del instantáneo porque según Liz, Campo y Herrera (2012), de cada 100 kilos que se venden de café en Colombia, 86 son de café molido y los restantes son de café instantáneo. Los precios pagados por el consumidor al minorista están expresados en pesos por libra (500 gr).

El precio mensual del café internacional (PMUN) se obtiene de la Organización Internacional del Café (ICO, por sus siglas en inglés). El precio internacional es un indicador compuesto que se calcula tomando un promedio ponderado de los precios de cuatro grupos de café (arábicas suaves colombianos, otros arábicas suaves, arábicas naturales brasileños y robustas), en función de sus participaciones relativas en el comercio internacional (ICO, 2015). Esta serie está expresada en centavos de dólar por libra (453,6 gr)2.

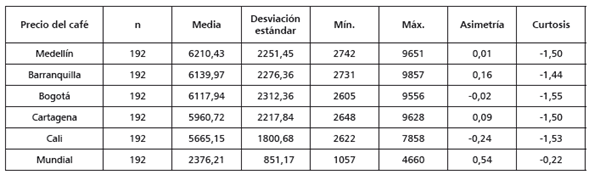

Las estadísticas descriptivas de las series del café para las ciudades son similares (tabla 1); sin embargo, el precio del café al minorista en Cali presenta una desviación estándar más pequeña y un precio máximo que es en casi 2000 pesos a los precios de las otras ciudades.

Tabla 1 Estadísticas descriptivas de las series mensuales del precio del café mundial y al minorista para las cinco principales ciudades del país, entre enero de 1999 y diciembre de 2014 (pesos por 500 gr)

Fuente: elaboración de los autores a partir de información del DANE, el Banco de la República y la OIC.

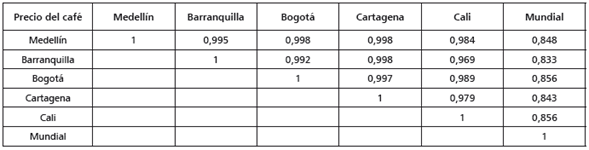

Por otra parte, en la tabla 2 se observa una alta correlación positiva entre el precio mundial del café y el precio del café en las cinco ciudades analizadas. Lo anterior podría indicar que hay una relación de comovimiento entre las series, o bien, podría ser una relación espuria. Esta será verificada formalmente utilizando las pruebas de cointegración más adelante.

Tabla 2 Correlaciones entre los precios minoristas del café en las cinco principales ciudades colombianas y el precio mundial del café, entre enero de 1999 y diciembre de 2014

Fuente: elaboración de los autores a partir de información del DANE, el Banco de la República y la OIC.

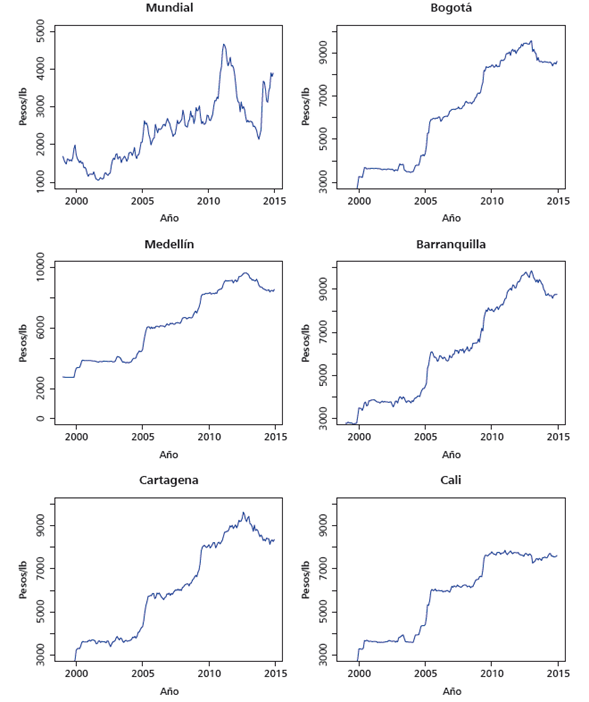

Como se muestra en la gráfica 1, los precios minoristas del café para las ciudades de Colombia exhiben el mismo patrón de crecimiento a lo largo de los 16 años estudiados: se observan saltos de nivel aproximadamente cada 5 años. En comparación con el precio mundial, la volatilidad de estas (con excepción del precio de Cali) es mayor, puesto que el coeficiente de variación es de 36,3% para Medellín, y mayor a 37% para Barranquilla, Bogotá y Cartagena, mientras que el coeficiente de variación del precio mundial del café es de 35,8%.

Fuente: elaboración de los autores a partir de información del DANE, el Banco de la República y la OIC.

Gráfica 1 Series mensuales de precios del café mundial y al minorista para las cinco principales ciudades del país, entre enero de 1999 y diciembre de 2014 (pesos por 500 gr)

El precio mundial del café tiene una disminución en el valor por pesos colombianos hasta mediados del 2001, y después crece hasta llegar a su pico en abril de 2011, momento en el que empieza a descender. El comportamiento anterior, según explican Cano et al. (2012), se debe a la relación entre producción, inventarios y consumo. Por el lado de la oferta, el cambio climático y el aumento de los precios en los combustibles y fertilizantes han afectado la producción del café. Por el lado de la demanda, se ha experimentado un aumento en el consumo de países como Brasil, Rusia e Indonesia.

RESULTADOS

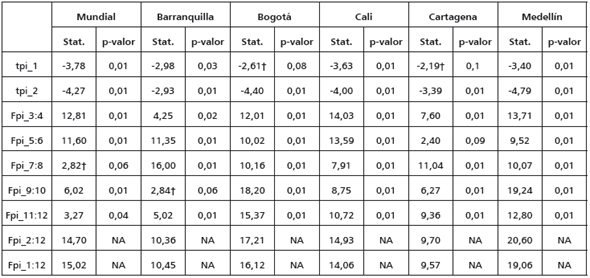

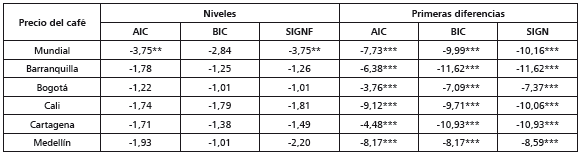

De acuerdo con las seis pruebas de raíces unitarias realizadas, se encontró que las seis series son integradas de orden uno [I(1)]. El número de rezagos óptimo para calcular la prueba ADF se determinó empleando los criterios de AIC, BIC y significancia (SIGNIF) (tabla 3). La prueba ADF no permite rechazar la hipótesis nula de presencia de raíz unitaria para las series en niveles con ninguno de los criterios de información (AIC, BIC y SIGNF); la única excepción es la serie del precio mundial en niveles, que sí se rechaza con el criterio AIC y SIGNF. Para las primeras diferencias sí se rechaza con un 99% de confianza la hipótesis nula con los tres criterios de información.

Tabla 3 Prueba de raíz unitaria ADF para los precios en niveles y en primeras diferencias, mediante los criterios de AIC, BIC y significancia (SIGNIF) para la selección del número de rezagos

*** Nivel de confianza: 99%; ** nivel de confianza: 95%; * nivel de confianza: 90%.

Fuente: elaboración de los autores.

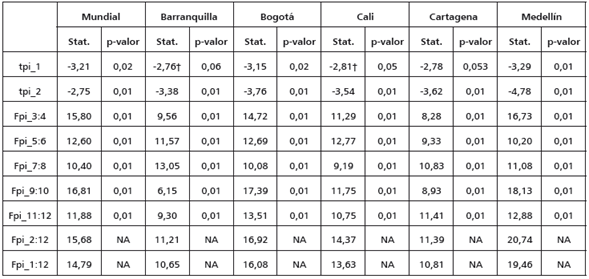

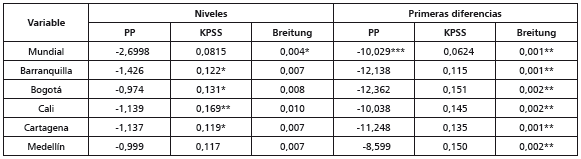

Los resultados anteriores también se obtuvieron con la prueba de Phillips y Perron (1988) y Breitung (1999) (tabla 4). Con la prueba KPSS (Shin et al., 1992) se rechaza la hipótesis nula de no raíz unitaria para el precio minorista del café en Barranquilla, Bogotá y Cartagena, con un 90% de confianza, y para Cali, con un 95%.

Tabla 4 Pruebas de raíz unitaria PP, KPSS y Breitung para los precios en niveles y en primeras diferencias

*** Nivel de confianza: 99%; ** nivel de confianza: 95%: * nivel de confianza: 90%.

Fuente: elaboración de los autores.

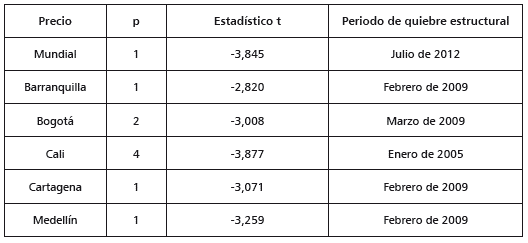

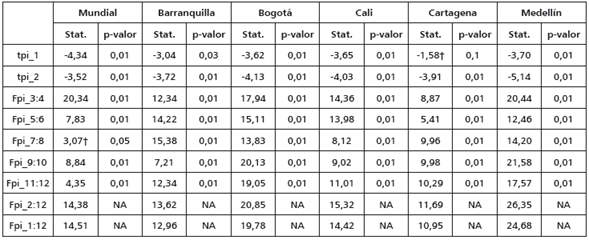

En los anexos se encuentran los resultados de aplicar las pruebas de raíces unitarias Zivot y Andrews (1992) y HEGY (Hylleberg et al., 1990). En la primera se observa que todas las series tienen un posible quiebre estructural: enero de 2005 para Cali, febrero de 2009 para Barranquilla, Cartagena y Medellín, marzo de 2009 para Bogotá y julio de 2012 para la serie mundial. Este quiebre estructural es tanto de la pendiente como del intercepto para todas las series, excepto para el precio del café de Cali, donde solo el intercepto fue significativo. Además, en todas las series no se rechaza la hipótesis nula de presencia de raíz unitaria. Para la prueba de HEGY, no se rechaza la hipótesis nula de raíz unitaria convencional y se rechazan todas las otras hipótesis con un 99% de confianza; es decir, no se encuentran raíces unitarias estacionales.

Para las segundas diferencias, solo para el caso de Cartagena se observa la presencia de una segunda raíz unitaria convencional bajo el criterio AIC y SIGNF; no obstante, dados los resultados obtenidos en las cinco pruebas anteriores para las primeras diferencias, se decidió que esta serie era integrada de orden uno. Así, todas las seis pruebas de raíces unitarias permiten concluir que las series son I(1). En otras palabras, los precios del café, tanto en el escenario internacional como nacional, verán afectada su trayectoria frente a choques inesperados en ellos.

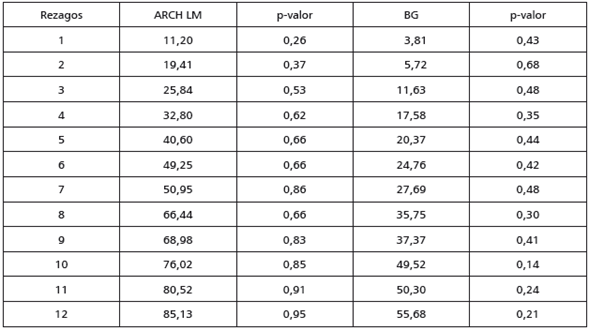

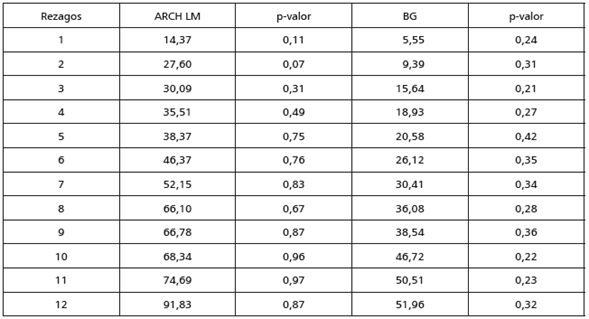

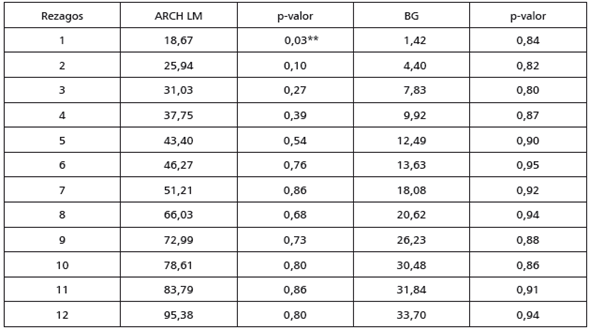

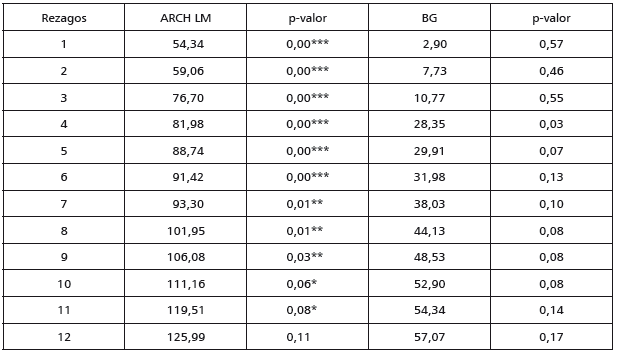

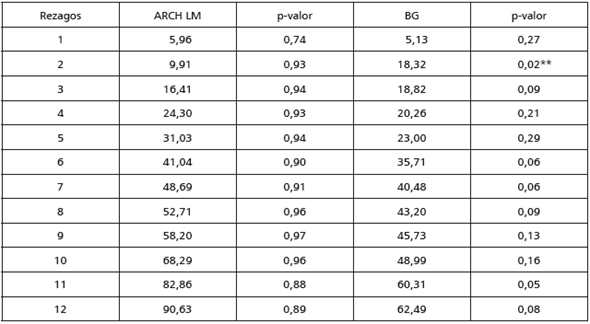

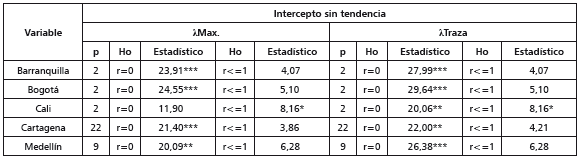

Para realizar la prueba de cointegración de Johansen (1988), se estima un modelo VAR para cada ciudad. Se establece el número de rezagos empleando criterios de información y posteriormente se realizan pruebas de autocorrelación y heteroscedasticidad para cada modelo. En todos los casos se logran obtener modelos VAR libres de autocorrelación, y solo en el caso de los modelos VAR para Cali y Cartagena las pruebas de ARCH LM y Breush-Godfrey señalan signos de heterocedasticidad condicional (ver anexos).

La prueba de Johansen (1988) evidencia que hay una relación de largo plazo entre las series de los precios minoristas del café en las principales ciudades de Colombia y el precio mundial (tabla 5). La misma conclusión se puede obtener con la prueba de Engle y Granger (tabla 6). Dado que todas las series del café minorista están cointegradas con el precio mundial, se puede realizar la prueba de causalidad a lo Granger para todas las parejas de precios (tabla 6).

Tabla 5 Prueba de cointegración de Johansen para el precio mundial y el precio al por menor de cada ciudad

*** Nivel de confianza: 99%; ** nivel de confianza: 95%: * nivel de confianza: 90%.

Fuente: elaboración de los autores.

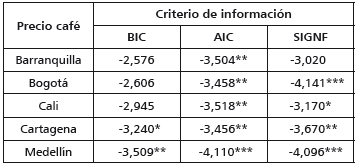

Tabla 6 Prueba de cointegración de Engel y Granger para el precio mundial (variable explicativa) y el precio al por menor de cada ciudad (variable dependiente), mediante diferentes criterios de información para seleccionar el número de rezagos óptimo

Valores críticos: -3,066613, -3,368139 y -3,954092, con un nivel de significancia al 10%, 5% y 1%, respectivamente.

Fuente: elaboración de los autores.

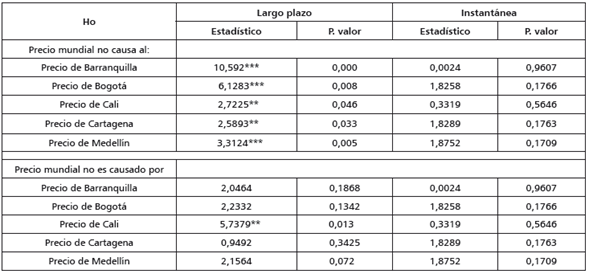

Los resultados muestran que no hay una causalidad instantánea entre el precio mundial del café y el precio del café minorista en las principales ciudades de Colombia. Por otro lado, sí hay causalidad unidireccional de largo plazo del precio mundial del café hacia el precio del café minorista de todas las ciudades (tabla 7). Solo en el caso de Cali se encuentra que los precios se mueven con anterioridad al precio mundial; de esta manera, se encuentra para Cali una causalidad bidireccional a largo plazo entre el precio mundial del café y el precio del café minorista.

Tabla 7 Prueba de causalidad de Granger entre el precio mundial y el precio al por menor de cada ciudad

Valores calculados por medio de bootstrapping, debido a la presencia de heterocedasticidad

*** Nivel de confianza: 99%; ** nivel de confianza: 95%: * nivel de confianza: 90%.

Fuente: elaboración de los autores

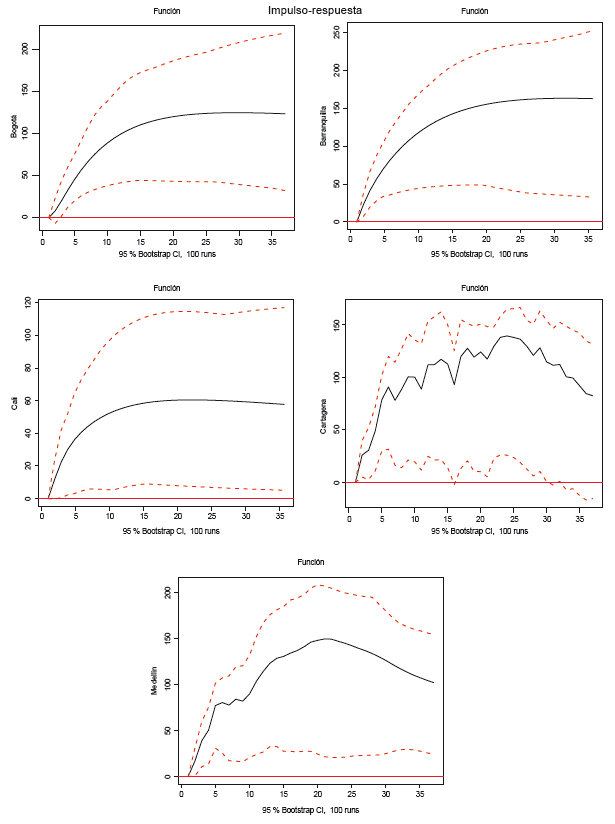

A partir de los resultados anteriores, se realizaron las funciones de impulso y respuesta (gráfica 2). Se observa que un choque inesperado de un peso en el precio del café mundial tiene un efecto persistente que desaparece lentamente 36 o más meses después, en el caso de Barranquilla y Medellín. Para Bogotá y Cali sucede algo similar, solo que los efectos se empiezan a observar en el tercer mes. Por último, para Cartagena los cambios desaparecen temporalmente en el mes 15 y 31, y lo hacen de manera definitiva a partir del mes 33. Asimismo, se observa que los efectos en los precios del café minorista varían en cuanto a la magnitud: son mayores para Barranquilla y Medellín, cuyo máximo se encuentra alrededor de los 163 y 149 pesos, respectivamente, mientras que en Cali el máximo está aproximadamente en 60 pesos.

Fuente: elaboración de los autores.

Gráfica 2 Respuesta del precio del café minorista de las principales ciudades de Colombia al impulso del precio del café mundial (pesos por 500 gr/mes)

Por último, la ecuación estimada para el modelo de corrección de errores evidencia que la corrección del error es negativa y significativa para todas las series; es decir, cuando el precio minorista observado en cada una de la ciudades está por encima del de equilibrio de largo plazo (Ȇ j,t-1 es positivo en la expresión [1]), el sistema implicará que el precio local caerá para el siguiente periodo, de tal manera que el equilibrio de largo plazo se restablezca. En especial desviaciones del equilibrio de largo plazo para Barranquilla, Bogotá, Cali, Cartagena y Medellín son corregidas mensualmente en aproximadamente 2.8, 2.6, 1.7, 2.7 y 2.5 centavos de peso por cada peso de desequilibrio, respectivamente. Esas cifras corresponden al coeficiente del término de corrección de error de la ecuación [1]. En otras palabras, dejando todo lo demás constante, un desequilibrio inesperado toma en las ciudades de Barranquilla, Bogotá, Cartagena y Medellín alrededor de tres años (36 meses) para ser corregido. En Cali, se toman 4 años y 9 meses aproximadamente; es decir, esta ciudad presenta la velocidad de ajuste más baja.

Tabla 8 Estimación del modelo de corrección de errores expresado en [1] para cada una de las ciudades

Entre paréntesis se encuentran los t calculados.

*** Nivel de confianza: 99%; ** nivel de confianza: 95%: * nivel de confianza: 90%.

Fuente: elaboración de los autores.

Dada la ausencia de estudios como el que aquí se presenta, para comparar nuestros resultados con investigaciones previas es necesario considerar documentos que estudian otros bienes agrícolas en regiones geográficas diferentes. Los presentes resultados son similares a los de Greb et al. (2012) para maíz, arroz y trigo en diferentes países de África, y a los de Militaru (2014) para las semillas de girasol y los productos de panadería en Rumania. La similitud con estos dos estudios radica en que nuestros resultados también implican que los precios internacionales de los bienes agrícolas están cointegrados con los precios del minorista para los mismos bienes o productos derivados de estos. Estos autores también encuentran que la dirección de casualidad a la Granger es unidireccional: del precio internacional al precio doméstico.

Por otro lado, hay diferencias en el tiempo de respuesta y en la duración que tienen los cambios de los precios minoristas ante choques inesperados de los precios internacionales respectivos. Por ejemplo, Greb et al. (2012) observan que ante cambios de los precios internacionales del maíz, arroz y trigo, los precios domésticos en diferentes países de África toman alrededor de 2 a 3 meses en reaccionar; mientras que en Colombia los cambios en el precio internacional del café afectan de inmediato los precios minoristas del café en las principales ciudades (gráfica 2).

Por otro lado, Militaru (2014) examina la relación entre el precio internacional de las semillas de girasol y el precio minorista para el aceite de girasol, y entre el precio internacional y el precio minorista de los productos de panadería (cuyo insumo principal es la harina de trigo). Los autores reportan que el ajuste hacia la senda de equilibrio es muy rápido: media desviación en el precio internacional se corrige en alrededor de 2,3 meses en el caso de productos de panadería y de 3,6 meses para el aceite de girasol. Por el contrario, en Colombia el ajuste del precio del café minorista toma entre 3 y 4 años, dependiendo de la ciudad que se analice. Militaru (2014) interpreta el resultado obtenido como una posible eficiencia de los mercados, que también puede estar reflejando el poder de negociación de los comerciantes en comparación con los pequeños agricultores.

Esa extensa duración de ajuste para el caso del precio del café minorista en Colombia podría estar relacionado con la administración de inventarios por parte de los minoristas. Vavra y Goodwin (2005) reportan que los minoristas pueden reducir sus precios más lentamente, en comparación con la reducción de los precios a nivel del productor, para evitar quedarse sin inventario. Balke, Brown y Yücel (1998) muestran que los métodos de contabilidad, tales como FIFO (primero en entrar primero en salir), podrían causar ajustes asimétricos ante los choques de precios externos.

Wohlgenant (1985) también ha demostrado que la duración de los periodos de ajuste de los precios de los alimentos al por mayor y al por menor se puede explicar por el manejo de los inventarios. También podría estar explicado por altos costos de menú, así como por un incremento del riesgo que enfrenta el minorista de perder su reputación si cambia frecuentemente los precios de los bienes que comercializa (Vavra y Goodwin, 2005).

Antes de finalizar, es importante mencionar que nuestros resultados difieren totalmente a los de Alonso, Arcila y Montenegro (2015), que encuentran que no existe relación entre los precios internacionales del azúcar y el precio al consumidor del azúcar en las tres principales ciudades de Colombia.

COMENTARIOS FINALES

El objetivo de este estudio es determinar la magnitud y rapidez con que se transmiten los choques del precio internacional del café a los precios minoristas en las principales ciudades de Colombia. Para lograr este objetivo se emplearon pruebas de cointegración, de causalidad a lo Granger y funciones impulso-respuesta. Estas pruebas se emplean para comparar cada una de las series de precios al consumidor del café molido en las cinco principales ciudades de Colombia (Barranquilla, Bogotá, Cali, Cartagena y Medellín) con el precio mensual internacional del café publicado por la Organización Internacional del Café.

El análisis realizado para el periodo enero de 1999 a diciembre de 2014 permite concluir que sí hay una relación de largo plazo entre los precios pagados a los minoristas del café en las cinco principales ciudades de Colombia y el precio internacional del café. Este resultado es importante, pues brinda evidencia de la existencia de una integración en la cadena del café; es decir, existe relación entre lo que ocurre en el mercado internacional y los mercados locales a escala minorista.

Por otra parte, la causalidad va del precio internacional hacia el precio pagado por los consumidores a los minoristas, lo que era de esperarse en la mayoría de los casos y, de hecho, es lo que refleja la literatura sobre el tema. Se encuentra también que los precios del café de los minoristas responden de forma diferente ante choques inesperados del precio internacional del café; en Barranquilla, Bogotá, Cali y Medellín los efectos desaparecen después de 36 o más meses, mientras que para los precios minoristas en Cartagena desaparecen en un menor periodo.

Adicionalmente, se encuentra que los precios locales tienden a ajustarse al alza si estos están por debajo del equilibrio de largo plazo. Ese ajuste al equilibrio de largo plazo implica alrededor de tres años para todas las ciudades, menos para Cali, que presenta una velocidad de ajuste mucho más lenta. Lo anterior indica que allí existen fuerzas de mercado que no actúan tan rápidamente como en las otras. Los resultados anteriores deberían ser tenidos en cuenta por la cadena cafetera colombiana dentro de sus planes para incentivar la demanda de consumo interno. Este estudio se podría complementar con un análisis de la elasticidad del precio de la demanda de café molido a escala minorista y de las estrategias de gestión de inventario de los minoristas.

Por otro lado, el presente análisis compara el precio internacional del café convertido a pesos. Así, buena parte del resultado obtenido podría ser fruto de la relación entre la tasa de cambio y el precio local, y no tanto entre el precio internacional en dólares y el local. Más investigación se requiere al respecto. Por último, se recomienda seguir investigando sobre el tema y ahondar en el quiebre estructural que experimentaron todas las series de los precios al minorista en las ciudades en el mismo periodo o un periodo cercano a febrero de 2009. En este momento no parece existir una buena explicación para dicho quiebre.