Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkINTRODUCCIÓN

La flexibilización laboral, que se remonta a los años ochenta, es uno de los fenómenos derivados de la globalización con mayor incidencia económica y social. En los setenta, la transición del paradigma tecnoproductivo fordista a uno posfordista o neo-fordista exigió una reestructuración de la organi zación de la producción y el trabajo, y uno de sus subproductos fue la tercerización en la contratación de la mano de obra, que abarca todos los sectores de la economía mundial.

Así, los trabajadores se enfrentan a cambios en las funciones y los roles, y simultáneamente a estrategias empresariales de adaptación, por una parte, al nuevo entorno competitivo y, por otra, a las exigencias de la modernización de la producción fabril. El resultado es una acelerada movilidad de la mano de obra, acompañada de diferenciales salariales que acentúan la precarización laboral.

El empleo temporal se ha dado ya sea a tra vés de la contratación directa del establecimiento, o bien, de manera indirecta a través de terceros, llámense empresas de servicios temporales, coope rativas de trabajo asociado, empresas asociativas de trabajo, entre otras. La decisión final se desprende de factores relacionados con los costos laborales o extralaborales.

El análisis del comportamiento del trabajo temporal no ha sido objeto de la agenda de investi gación en las universidades, pese a las dimensiones que ha adquirido este fenómeno; por ello, este artículo apunta a explorar sus principales facetas. La creciente tendencia de sustitución de trabajo permanente por temporal, directo o indirecto, es un claro síntoma de la adaptación de las empre sas industriales al cambiante e incierto entorno económico.

El presente escrito busca examinar los con tornos del empleo temporal en Boyacá, con énfasis en variables como la estructura productiva y las categorías funcionales de la producción, tales como trabajadores, ingenieros, técnicos y tecnólogos, y empleados dedicados a la administración y las ventas. La fuente de la información básica utilizada fue la Encuesta Anual Manufacturera (EAM) del Departamento Administrativo Nacional de Estadística (DANE). El periodo de análisis corres ponde a 2000-2013.

LA FLEXIBILIZACIÓN DE LA PRODUCCIÓN Y DEL TRABAJO

Paradigmas tecnoproductivos y flexibilización

El desmonte del modelo tecnoproductivo fordista-taylorista (De la Garza, 2012; Neffa, 1999) en la década de los setenta coincide con la aceleración del cambio estructural1 (Katz, 2007; Moncayo, 2011; Organización de las Naciones Unidas para el Desarrollo Industrial [ONUDI], 2015) y, por consiguiente, con la desindustrialización catalo gada como prematura y espuria (Moncayo, 2008; Rodríguez, 2010; Ocampo, 2012; Clavijo, 2012; Salama, 2012; Clavijo, 2013a), empujada por la incontenible globalización (Quevedo, 2000; Añez, 2012) y la dislocación geográfica de los pro cesos productivos (Baró, 2013).

El tránsito hacia el modelo de organización posfordista o especialización flexible no ha sido simultáneo. Su auge y decadencia se sitúan entre finales del siglo pasado y comienzos del nuevo milenio; posteriormente surgen el neofordismo o el toyotismo como paradigmas organizacionales (Safón, 1997; De la Garza, 2012). Capítulo aparte son las nuevas formas de aglomeración industrial, como los distritos industriales italianos, los clústeres, etc.

Por otra parte, la producción y reproducción capitalista está asociada a la tercera Revolución Industrial o manufactura digital (Clavijo, Vera y Fandiño, 2012), basada en la revolución microelec trónica que tuvo lugar a finales del siglo pasado con las tecnologías de la información y las comu nicaciones (TIC), cuyo punto de inflexión fue el surgimiento de internet en los noventa.

Para González (2006), la flexibilización la boral se entiende "desde el punto de vista de la empresa como las estrategias realizadas por esta para adaptarse al mercado, y desde el punto de vista del trabajador como la mayor disposición de manera concertada a adaptarse a las nuevas y mayores tareas" (p. 43). En este contexto, las organizaciones sindicales han sido diezmadas y enfrentado todo tipo de hostilidades.

La flexibilización modificó figuras presentes en las relaciones laborales que empezaron a deno minarse mano de obra temporaria, eventual, tran sitoria (Echeverría, 2001) o contingente (González, 2007); fenómeno que propició "una subcontratación o flexibilización externa" (González, 2006, pp. 61-62). A tal punto ha llegado la flexibilización laboral que "menos del 45 por ciento de los tra bajadores asalariados tienen un empleo a tiempo completo y permanente. [...] Esto significa que, en todo el mundo, cerca de 6 de cada 10 trabajadores asalariados están ocupados en formas de empleo a tiempo parcial o temporal" (ONUDI, 2015, p. 1).

Ahora bien, ¿cuáles son los factores que inci den en la contratación temporal? Diversos analistas como Echeverría (2001), González (2007), Ariza (2011), Farné (2012) y Parra (2012) han señalado los siguientes:

Los costos laborales.

Los costos de contratación y de despido.

La externalización y subcontratación.

Los costos de sindicalización de los trabajadores.

Los ciclos económicos.

Los ajustes del mercado laboral.

Los niveles de productividad.

La flexibilidad organizacional.

La adaptación de las empresas al entorno laboral.

La presión para reducir costos laborales.

En el presente artículo, los autores se inclinan por adoptar un marco interpretativo en la línea de que la flexibilización laboral y la tercerización resultante responden a la sustitución de un modelo tecnoproductivo por otro y a la adaptación de las empresas a ese nuevo contexto de asimetría com petitiva, que se inspira en la ortodoxia económica del Consenso de Washington.

Los matices de la tercerización laboral

De acuerdo con ONUDI (2015), "los procesos de transformación estructural no se detienen en la frontera entre la industria manufacturera y la de servicios"; por el contrario, van más allá: "Las actividades de la industria manufacturera han experimentado un proceso progresivo de fragmen tación por el cual las empresas manufactureras han separado y 'tercerizado' sus actividades de servicios" (p. 17).

Por su parte, Ariza (2011) sostiene que "la temporalidad y la tercerización en el mercado laboral debe entenderse como parte de un ciclo natural, ya que tanto la economía mundial como la colombiana están afrontando cambios en las rela ciones de producción y, por ende, en las relaciones laborales" (p. 20).

Para Pineda (2014), el modelo de crecimien to económico dominante trajo consigo un sesgo antilaboral, por cuanto "la externalización de acti vidades productivas (outsourcing) y la tercerización de trabajadores consolidaron un esquema que para la industria y la agroindustria significó cerca de la mitad de los trabajadores en empleos inestables o precarios" (p. 1).

De acuerdo con López (2010)2 , Pineda (2014) y Vásquez (2013), en Colombia, desde comienzo de los noventa, se ha propagado esta modalidad de contratación temporal; sin embargo, su estudio no ha encontrado un terreno fértil, tal como lo ha pun tualizado Parra (2012), quien sostiene que además de las personas contratadas directamente por los establecimientos industriales, están las vinculadas a través de las empresas de servicios temporales (EST)3, las cooperativas de trabajo asociado (CTA) y las empresas asociativas de trabajo (EAT)4 .

Es evidente que el uso del empleo tempo ral per se no es ventajoso. En el país, la excesiva utilización ha traído desventajas, ya que, por un lado, afecta la eficiencia de la empresa y, por otro, propicia la precarización laboral, en contravía de los reclamos de un empleo digno o decente (Farné, 2012). Según lo Asociación Colombiana de Relaciones Industriales (ACRIP, 2013), en el caso colombiano "el uso excesivo de mano de obra temporal -directa o indirecta- tiene efectos negativos en la productividad de las firmas" (p. 4), en tanto que Fedesarrollo (2011) afirma que "las condiciones laborales de estos trabajadores pare cen ser precarias o, en todo caso, inferiores a las de sus contrapartes permanentes y directos" (p. 4).

El sector industrial colombiano atraviesa por una difícil coyuntura de estancamiento que conduce a una desindustrialización prematura, la cual se acentuó en 2015 (Asociación Nacional de Empresarios de Colombia [ANDI], 2015; Clavijo, Vera y Fandiño, 2013a). Ello significó "una reestruc turación productiva que basa su competitividad en la subcontratación y reducción de costos laborales a partir de la flexibilización laboral" (Pineda, 2014, p. 14).

Esta recomposición de la demanda de tra bajo, con énfasis en el empleo temporal, surgió, según Pineda (2014), a comienzos de la década del noventa, cuando "se inicia un proceso inten sivo de externalización de actividades productivas (outsourcing) y de tercerización de trabajadores" (p. 14). La duración de los contratos es cada vez más reducida, pues se hace por periodos de tres, seis o doce meses, a través de las empresas de servicios temporales5 y las cooperativas de trabajo asociado6; sin embargo, para este último caso sobra el adjetivo asociado, puesto que se presume que los trabajadores son socios no empleados, con los que no existe ninguna relación laboral (López, 2010; De la Garza, 2012).

En Colombia, la legislación laboral ha sido muy laxa, dado que se ha hecho prevalecer la bús queda de mayor productividad y competitividad, con menoscabo de la protección de los derechos de los trabajadores. Vásquez (2013) indica al respecto:

Existe un abuso generalizado de la sub contratación de personas a través de EST, [...] [debido a la] estrategia de las empresas para reducir sus costos [...], lo que les da la libertad de enganchar y desenganchar trabajadores de acuer do con sus necesidades y sin ninguna sujeción a la regulación que al respecto establece la ley. [...] [Estas agencias] violan la regulación que la ley establece, pues las empresas contratantes utilizan los contratos temporales para cubrir sus necesidades de personal en las labores misionales, propias de su actividad, o para remplazar trabajadores antiguos vinculados directamente a término inde finido. (pp. 4-5)

Por último, en un estudio elaborado con juntamente entre ACRIP y Fedesarrollo (2013), se pone de presente el no acatamiento de los límites legales al empleo temporal:

En los últimos años el marco institucional permitió que las cooperativas de trabajo usaran la figura de la tercerización para establecer relaciones laborales que no es tuvieron contempladas en su concepción seminal. [.] En efecto, la tercerización fue empleada para la contratación de mano de obra no estacional y misional de las empresas. (p. 5)

TRAYECTORIA RECIENTE DE LA INDUSTRIA MANUFACTURERA BOYACENSE

Algunos rasgos del desempeño del sector manufacturero colombiano

En las últimas dos décadas, el comportamiento del sector industrial colombiano ha sido pendular y se han presentado varios puntos de quiebre en las variables establecimiento y empleo (1997, 2003, 2008). Pese a que en 2009, cuando se desató la crisis internacional, el número de unidades produc tivas se incrementó, el empleo y el producto indus trial se contrajeron. Por el contrario, el creciente aumento del valor agregado condujo a elevados niveles de productividad del trabajo.

La trayectoria seguida por el empleo y la producción bruta no guarda una relación directa que configure un patrón típico, lo que puede atribuirse a la incorporación de procesos con mayor inten sidad tecnológica ahorradores de mano de obra. En concordancia con lo anterior, la productividad laboral exhibe un comportamiento espasmódico. Sin embargo, aun cuando no registra caídas se veras, en los últimos años -en particular desde finales de la década pasada- su crecimiento ha sido lento e inferior al observado a comienzos de la década del 2000 (ver tablas A1 y A2 del anexo).

Asimismo, el sector manufacturero no ha mantenido una tendencia creciente de creación de nuevos puestos de trabajo; por el contrario, la trayectoria seguida ha sido muy fluctuante, influenciada por el desempeño cíclico del producto industrial, lo que se refleja en el inestable trasiego de la productividad.

El empleo total industrial en Colombia ha registrado un aumento sostenido, exceptuando los años 2001 y 2009, y disminuyendo en los últimos dos años del periodo de referencia (2012, 2013), no tanto como resultado de la caída del empleo permanente, sino por el aumento gradual del em pleo temporal y particularmente, hasta 2010, del empleo temporal indirecto7, que luego de aventajar al directo8, empezó a rezagarse. Se observa que el empleo temporal actúa como amortiguador en las fases cíclicas, en particular en la crisis desatada en 2009, cuando se retrotrajo, para posteriormente recuperarse. Los propietarios socios y familiares es una categoría ocupacional de baja incidencia que se ha mantenido estable.

En la tabla A3 del anexo puede apreciarse que durante el periodo de análisis, el aporte relativo del empleo permanente se redujo en 11 puntos; reposicionamiento que favoreció al empleo temporal, en especial el indirecto, que creció hasta 2011, cuando fue desplazado por el directo, y habiéndose incrementado 11 puntos en el intervalo de referencia. Empero, podría afirmarse que existe una equilibrada paridad entre las dos modalidades de contratación, que contrasta con la reducida par ticipación de los propietarios, socios y familiares.

La caída del empleo permanente permite entrever que esta diferencia fue absorbida por los contratados temporalmente, nivel que se situó en 2013 en 41,4% (tabla A4 del anexo)9. Esta cifra coincide con el 41% estimado por Parra (2012) y con una pequeña diferencia con la encontrada por Pineda (2014): 45%, cifra que supera los estándares internacionales, por ejemplo, de la Unión Europea, que tiene una media de 12% (Vásquez, 2013, p. 3).

Perfil productivo del sector manufacturero de Boyacá

La evolución de la industria manufacturera boyacense ha sido errática. El número de estable cimientos en operación ha tenido diversos picos, alcanzando su máximo nivel en 2010, para luego declinar, situación que guarda su correlato con el empleo generado. En lo concerniente al producto industrial, los periodos de expansión de este no han estado acompañados de un crecimiento del personal ocupado, lo que podría ser atribuido a un uso más intensivo de la capacidad instalada o a aumentos de la productividad laboral. Tal como ocurrió en la industria nacional, la recesión de 2009 afectó negativamente el empleo, el cual se elevó levemente para luego comprimirse en 2010. La productividad del trabajo ha tendido a incre mentarse a lo largo del periodo, excepto en 2004 y 2009, cuando, en el primer caso, el empleo se expandió y, en el segundo, la producción se con trajo, ante un leve repunte de la contratación de personal (tabla 1).

Tabla 1 Comportamiento de las variables básicas de la industria manufacturera de Boyacá

| Año | Número de establecimientos | Personal ocupado total | Producción bruta ($) | Valor agregado ($) | Productividad laboral ($) |

| 1997 | 61 | 7223 | 610.171.780 | 312.417.544 | 43.253,2 |

| 1998 | 58 | 6150 | 627.320.472 | 327.919.176 | 53.320,2 |

| 1999 | 52 | 5591 | 578.116.143 | 348.895.576 | 62.403,1 |

| 2000 | 50 | 5776 | 776.816.281 | 488.040.360 | 84.494,5 |

| 2001 | 46 | 5455 | 823.912.406 | 484.937.921 | 88.897,9 |

| 2002 | 46 | 5730 | 998.613.964 | 600.123.575 | 104.733,6 |

| 2003 | 51 | 5049 | 1.278.055.299 | 767.571.670 | 152.024,5 |

| 2004 | 49 | 5948 | 1.722.268.321 | 849.542.614 | 142.828,3 |

| 2005 | 54 | 5606 | 1.742.870.770 | 835.089.225 | 148.963,5 |

| 2006 | 55 | 6239 | 2.203.888.870 | 1.042.651.049 | 167.118,3 |

| 2007 | 51 | 6433 | 2.197.449.555 | 1.174.478.031 | 182.570,8 |

| 2008 | 59 | 6254 | 2.526.015.291 | 1.328.640.582 | 212.446,5 |

| 2009 | 81 | 6266 | 2.239.612.831 | 1.242.410.041 | 198.278,0 |

| 2010 | 84 | 6009 | 2.347.904.682 | 1.332.999.596 | 221.833,8 |

| 2011 | 82 | 6091 | 2.781.642.663 | 1.566.294.963 | 257.149,1 |

| 2012 | 79 | 5860 | 2.833.872.002 | 1.563.734.401 | 266.848,9 |

| 2013 | 77 | 5642 | 2.873.939.024 | 1.624.714.289 | 287.967,8 |

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

El peso relativo de la industria boyacense ha sido marginal (tabla 2); se observa una incidencia diferenciada en algunas actividades manufactureras enclavadas en el territorio departamental, tales como cemento y acero.

Tabla 2 Crecimiento y participación porcentual en el total nacional de las variables básicas de la industria manufacturera de Boyacá

| Año | Variación porcentual | Participación porcentual | ||||

| Personal ocupado total | Producción bruta ($) | Productividad laboral | En el personal ocupado total | En el número de establecimientos | En la producción bruta | |

| 1998 | -14,8 | 2,8 | 23,3 | 1,0 | 0,7 | 1,3 |

| 1999 | -9,1 | -7,8 | 17,0 | 1,0 | 0,7 | 1,2 |

| 2000 | 3,3 | 43,4 | 35,4 | 1,1 | 0.7 | 1,3 |

| 2001 | -5,5 | 6,1 | 5,2 | 1,0 | 0,7 | 1,2 |

| 2002 | 5,0 | 21,2 | 17,8 | 1,0 | 0,7 | 1,3 |

| 2003 | -11,8 | 28,0 | 45,1 | 0,9 | 0,7 | 1,5 |

| 2004 | 17,8 | 34,7 | -6,0 | 1,0 | 0,7 | 1,7 |

| 2005 | -5,7 | 1,2 | 4,3 | 0,9 | 0,7 | 1,6 |

| 2006 | 11,3 | 26,4 | 12,2 | 1,0 | 0,7 | 1,7 |

| 2007 | 3,1 | -0,3 | 9,2 | 1,0 | 0,7 | 1,6 |

| 2008 | -2,8 | 14,9 | 16,3 | 0,9 | 0,7 | 1,7 |

| 2009 | 0,2 | -11,3 | -6,7 | 1,0 | 0,9 | 1,5 |

| 2010 | -4,1 | 4,8 | 11,9 | 0,9 | 0,8 | 1,5 |

| 2011 | 1,4 | 18,5 | 115,9 | 0,9 | 0,8 | 1,4 |

| 2012 | -3,8 | 1,9 | 3,8 | 0,9 | 0,8 | 1,4 |

| 2013 | -3,7 | 1,4 | 7,9 | 0,8 | 0,8 | 1,4 |

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

La modesta presencia del sector industrial departamental en el conjunto nacional se pone de relieve al encontrar que, pese al aumento de la contribución del valor agregado sectorial regional dentro del ámbito nacional -de 2,0% a 3,1% du rante el intervalo-, la evolución de este indicador respecto al empleo sectorial regional (tabla 3) no muestra una estrecha relación que arroje resultados concluyentes.

Tabla 3 Crecimiento y participación porcentual del empleo y valor agregado10 industrial en Boyacá

| Año | Empleo industrial total de Boyacá | Variación porcentual | Valor agregado (VA) industrial de Boyacá (miles de millones de pesos) | Variación porcentual | Valor agregado (VA) industrial Colombia (miles de millones de pesos) | Variación porcentual | Participación porcentual |

| 2000 | 5776 | 3,3 | 606 | -- | 29.054 | -- | 2,0 |

| 2001 | 5455 | -5,5 | 635 | 4,8 | 31.929 | -9,9 | 1,9 |

| 2002 | 5730 | 5,0 | 756 | 19,0 | 34.426 | 7,8 | 2,2 |

| 2003 | 5049 | -11,8 | 964 | 27,5 | 38.775 | 12,6 | 2.5 |

| 2004 | 5948 | 17,8 | 1086 | 12,6 | 44.359 | 14,4 | 2,4 |

| 2005 | 5606 | -5,7 | 1282 | 18,0 | 48.082 | 8,4 | 2,7 |

| 2006 | 6239 | 11,3 | 1309 | 2,1 | 54.706 | 13,8 | 2,4 |

| 2007 | 6433 | 3,1 | 1524 | 16,4 | 62.316 | 13,9 | 2,4 |

| 2008 | 6254 | -2,8 | 1866 | 22,4 | 66.870 | 7,3 | 2,8 |

| 2009 | 6266 | 0,2 | 1976 | 5,9 | 66.428 | -0,7 | 3,0 |

| 2010 | 6009 | -4,1 | 1916 | -3,0 | 69.527 | 4,7 | 2,7 |

| 2011 | 6091 | 1,4 | 2378 | 24,0 | 76.497 | 10,0 | 3,1 |

| 2012 | 5860 | -3,8 | 2526 | 6,2 | 81.186 | 6,1 | 3,1 |

| 2013 | 5642 | -3,7 | 2577 | 2,0 | 84.041 | 3,5 | 3,1 |

Fuente: DANE, Cuentas Departamentales.

Por otro lado, el perfil industrial de Boyacá se ha caracterizado por su estrecha base productiva, orientada hacia la producción de bienes interme dios, cuyas materias primas son extraídas de los yacimientos existentes en el departamento. Como se desprende de la tabla 4, de las 23 divisiones incluidas en la CIIU revisión 3 y 4, once hacen pre sencia en el sector manufacturero boyacense: 15, 18, 20, 22, 24, 26, 27, 28, 29, 34 y 36. El mayor peso sectorial lo ostenta la división 27 (fabricación de productos metalúrgicos básicos), seguida por la división 26 (fabricación de productos minerales no metálicos), las que conjuntamente aportan 78,4% del producto industrial. Si se agrega la división 15 (elaboración de productos alimenticios y de bebi das), las tres divisiones representan 95,3%. La pro porción restante está distribuida en la producción de confecciones, artes gráficas, metalmecánica, carrocerías y muebles. Estas tres últimas divisiones han estructurado, junto con las tres dominantes, la vocación industrial departamental.

Tabla 4 Estructura de la producción industrial en Boyacá (miles de $)11

| Año / división industrial | 15 | 18 | 20 | 22 | 24 | 26 | 27 | 28 | 29 | 34 | 36 | Total |

| 2000 | 191.776 | - | - | - | - | 251.703 | 290.693 | - | - | 4.239 | 38.405 | 776.816 |

| 2001 | 173.077 | - | - | - | - | 247.240 | 357.797 | - | - | 5.966 | 39.832 | 823.912 |

| 2002 | 206.102 | - | - | - | - | 297.399 | 102.868 | - | - | 7.900 | 84.345 | 998.614 |

| 2003 | 212.523 | - | 1807 | - | - | 330.268 | 604.776 | - | - | 3.576 | 125.104 | 1,278.055 |

| 2004 | 203.861 | - | 1580 | - | - | 408.020 | 954.558 | - | - | 11.608 | 142.641 | 1.722.268 |

| 2005 | 217.640 | - | 1446 | - | - | 182.504 | 1.194.638 | - | - | 14.336 | 132.266 | 1.742.871 |

| 2006 | 293.654 | - | - | - | - | 375.009 | 1.347.655 | - | - | 23.982 | 163.589 | 2.203.889 |

| 2007 | 451.816 | - | - | - | - | 526.015 | 997.194 | - | - | 29.866 | 192.558 | 2.197.449 |

| 2008 | 366.102 | 5084 | - | 2845 | - | 519.702 | 1.448.385 | 41.284 | - | 20.730 | 121.881 | 2.526.015 |

| 2009 | 375.936 | 7500 | - | 2730 | 10.765 | 531.774 | 1.139.844 | 45.827 | - | 19.390 | 105.844 | 2.239.613 |

| 2010 | 503.211 | 8098 | - | 2409 | 8.426 | 558.029 | 1.110.181 | 50.874 | 69.993 | 16.445 | 20.298 | 2.347.905 |

| 2011 | 541.342 | 1334 | - | 2615 | 12.146 | 690.619 | 1.415.891 | 40.045 | 26.838 | 27.337 | 23.476 | 2.781.643 |

| 2012 | 481.514 | - | - | 2497 | 10.755 | 798.656 | 1.406.982 | 44.176 | 18.419 | 49.328 | 21.543 | 2.833.872 |

| 2013 | 485.929 | - | 2065 | 2047 | 801.149 | 1.451.611 | 66.333 | - | 32.300 | 26.860 | 2.873.939 |

Nota: en 2012, la división 25 tuvo una producción de $ 5646 millones.

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Estructura del empleo industrial en Boyacá

Boyacá no ha escapado de las tendencias desindustrializantes que han causado un repliegue de la industrialización sustitutiva y provocado un dete rioro del tejido productivo, así como la pérdida de empleo en gran parte de las divisiones industriales, exceptuando la 15, 28 y 36. Durante el periodo de referencia, el empleo ha seguido un patrón cíclico (tabla 5) y alcanzado su máximo nivel en 2007, para luego caer persistentemente, lo que no se refleja en la producción manufacturera, que paradójicamente se contrajo en 2007 y 2008. Alimentos y bebidas, metalurgia y cementos pasaron de representar el 87,6% en 2000 a 76,4% en 2013, lo cual evidencia la destrucción del empleo en las plantas embote lladoras, cementeras y siderúrgicas que operaban en el departamento y, de forma paralela, el cambio de sus propietarios y la formulación de nuevas estrategias empresariales de mercado.

Tabla 5 Composición del empleo industrial de Boyacá

| Año / división industrial | 15 | 18 | 20 | 22 | 24 | 26 | 27 | 28 | 29 | B4 | B6 | Total |

| 2001 | 111B | - | - | - | - | 557 | 2958 | - | - | 152 | 675 | 5455 |

| 2002 | 9QQ | - | - | - | - | 579 | 3292 | - | - | 150 | 8Q9 | 57B0 |

| 2003 | 766 | - | BB | - | - | 555 | 269Q | - | - | 75 | 93Q | 5Q49 |

| 2004 | 657 | - | B1 | - | - | 570 | 3659 | - | - | 147 | 884 | 5948 |

| 2005 | 7B4 | - | B5 | - | - | 416 | B141 | - | - | 2B4 | 1046 | 5606 |

| 2006 | 748 | - | - | - | - | 657 | B488 | - | - | 274 | 1072 | 6239 |

| 2007 | 728 | - | - | - | - | 667 | B48B | - | - | B0B | 1252 | 64BB |

| 2008 | 7B6 | 84 | - | 56 | - | 882 | B055 | 240 | - | 252 | 949 | 6254 |

| 2009 | 8B6 | 128 | - | 50 | 86 | 862 | B047 | BBB | - | 20B | 721 | 6266 |

| 2010 | 925 | 1B5 | - | 5B | - | 858 | 2692 | B68 | 512 | 19Q | 198 | 6QQ9 |

| 2011 | 9Q8 | 70 | - | 50 | 102 | 924 | 2676 | B20 | 502 | B4B | 196 | 6Q91 |

| 2012 | 896 | - | - | - | - | 878 | 25B7 | BB8 | 4B1 | B84 | 240 | 5860 |

| 2013 | 97Q | - | B4 | 41 | - | 869 | 2474 | 59Q | - | 3Q9 | B17 | 5642 |

Nota: En 2013, la división 25 tenía un empleo de 38 personas.

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Adicionalmente, el recorte de personal ha sido un común denominador en los últimos años. El único repunte observado se dio en la metal-mecánica y muebles. Es sintomático en el sector industrial de Boyacá el predominio de procesos intensivos en mano de obra, con una producción orientada a satisfacer la demanda interna.

Contrario a lo acontecido en la industria colombiana, en el sector manufacturero regional el empleo permanente (tabla 6) se desplomó desde comienzos de la pasada década, con ligeras reversiones en 2004, 2006, 2009 y 2011. Esta tendencia contraccionista se le atribuye a la acelerada expan sión del empleo temporal, interrumpida en 2008, para continuar con menor ritmo en esta década.

Tabla 6 Modalidades del empleo industrial de Boyacá

| Año | Empleo permanente | Empleo temporal | Empleo temporal total | Propietarios, socios y familiares | Empleo industrial total | |

| Directo | Indirecto | |||||

| 200012 | 5264 | 192 | 296 | 488 | 24 | 5776 |

| 2001 | 4777 | 266 | B86 | 652 | 26 | 5455 |

| 2002 | 47B2 | 628 | B50 | 978 | 20 | 57B0 |

| 200B | 4145 | 416 | 459 | 875 | 29 | 5Q49 |

| 2004 | 426B | 8B0 | 839 | 1669 | 16 | 5948 |

| 2005 | 3529 | 97Q | 1Q89 | 2Q59 | 18 | 5606 |

| 2006 | B715 | 956 | 1525 | 2481 | 4B | 6239 |

| 2007 | B764 | 1048 | 1555 | 260B | 66 | 64BB |

| 2008 | 3689 | 976 | 15B4 | 2510 | 55 | 6254 |

| 2QQ9 | 4447 | 762 | 989 | 1751 | 68 | 6266 |

| 2010 | 4156 | 786 | 1020 | 1806 | 47 | 6QQ9 |

| 2011 | 422B | 9Q5 | 917 | 1822 | 46 | 6Q91 |

| 2012 | 41Q9 | 107B | 645 | 1718 | BB | 5860 |

| 201B | 3944 | 972 | 70B | 1675 | 2B | 5642 |

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

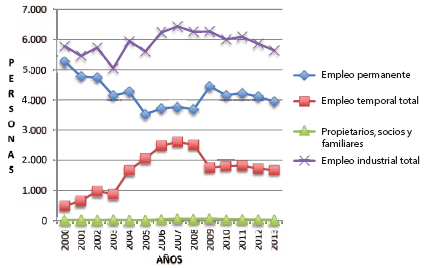

El caso boyacense guarda similitudes con la composición del empleo industrial nacional. En ambos casos, el máximo pico del empleo indirecto se alcanzó en 2007, para posteriormente moderar su caída. Contrasta la disparidad de la trayectoria de los trabajadores a término fijo, en la que los contratados directamente por los estableci mientos industriales superaron, en los últimos dos años, a los contratados a través de terceros, pese a que hasta 2010 los aventajaban ampliamente (gráfica 1). La categoría de propietarios, socios y familiares, similar a lo ocurrido en la industria nacional, representa un disminuido remanente.

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE

Gráfica 1 empleo industrial en Boyacá

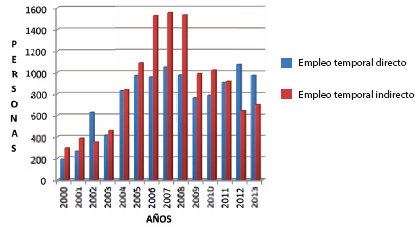

El peso relativo del empleo temporal en sus dos tipos (gráfica 2) tuvo una disminución en la industria boyacense más pronunciado que el regis trado en el agregado nacional: 21 puntos (tabla 7). Estos puntos de incremento del empleo temporal (gráficas 3 y 4) denotan que la tercerización en el departamento se propagó casi una década después (en el 2000) de iniciada en el país (años noventa).

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE

Gráfica 2 Evolución de los tipos de empleo temporal industrial en Boyacá

Tabla 7 Composición porcentual del empleo industrial de Boyacá

| Año | Empleo permanente | Empleo temporal | Empleo temporal total | Propietarios, socios y familiares | Empleo industrial total | |

| Directo | Indirecto | |||||

| 2000 | 91,1 | B,B | 5,1 | 8,4 | 0,5 | 100 |

| 2001 | 87,6 | 4,9 | 7,1 | 12,0 | 0,4 | 100 |

| 2002 | 82,6 | 1Q,9 | 6,1 | 17,0 | 0,4 | 100 |

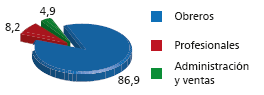

| 200B | 82,1 | 8,2 | 9,1 | 17,B | 0,6 | 100 |

| 2004 | 71,7 | 13,9 | 14,1 | 28,0 | 0,3 | 100 |

| 2005 | 62,9 | 17,B | 19,4 | B6,7 | 0,4 | 100 |

| 2006 | 59,5 | 15,B | 24,4 | 39,7 | 0,8 | 100 |

| 2007 | 58,5 | 16,B | 24,2 | 40,5 | 1,0 | 100 |

| 2008 | 59,Q | 15,6 | 24,5 | 40,1 | 0,9 | 100 |

| 2QQ9 | 71,0 | 12,1 | 15,8 | 27,9 | 1,1 | 100 |

| 2010 | 69,2 | 1B,1 | 17,0 | B0,1 | 0,7 | 100 |

| 2011 | 69,3 | 14,8 | 15,0 | 29,8 | 0,9 | 100 |

| 2012 | 70,1 | 18,B | 11,0 | 29,3 | 0,6 | 100 |

| 201B | 69,9 | 17,2 | 12,5 | 29,7 | 0,4 | 100 |

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

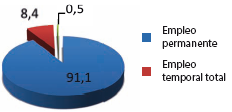

Fuente: cálculos de los autores a partir de Encuesta Anual Manufac-turera del DANE.

Gráfica 3 Composición porcentual del empleo industrial en Boyacá, año 2000 (%)

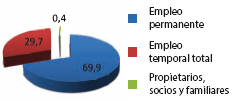

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Gráfica 4 Composión porcentual del empleo industrial en Boyacá, año 2013 (%)

El auge de la contratación de personal tercerizado tuvo su máximo nivel en 2008, mientras que la de personal temporal directo ocurrió cuatro años después, en 2012. La participación del empleo temporal en la industria de Boyacá es inferior al encontrado en el país, lo cual revela un ritmo más moderado de subcontratación.

Tendencias del empleo temporal en Boyacá

Como se anotó, los trabajadores temporales pueden ser contratados directa o indirectamente (Parra, 2012); bajo esta última modalidad, los es tablecimientos efectúan la contratación a través de las agencias de intermediación13.

La modalidad de contratación utilizada por las empresas manufactureras del departamento no muestra un patrón consistente. De las 11 divisiones, la división 15 (alimentos y bebida) recurrió al personal temporal externalizado, en particular hasta 2006, y a partir de ese año disminuye drásticamente, para ser desplazado por el empleo temporal directo (tabla 8). Por el contrario, la división 26 (cementeras) ha tendido a tercerizar más a los trabajadores justo desde 2006 -después de que el empleo a término fijo directo predominara, quizá en parte por la severa reducción de la planta de personal-, llegando a equiparase las dos categorías.

Tabla 8 Composición sectorial del empleo temporal industrial directo e indirecto en Boyacá

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Además, la división 27 (siderurgia), uno de los pivotes de la industria regional, revirtió la utilización del personal temporal directo en 2005 y privilegió el indirecto de una forma notoria, lo que sugiere que además de la disminución de la generación de empleo -por despidos o jubilación anticipada-, los puestos de trabajo que se crean son de corta duración. De este modo, aumentó la precarización laboral. Por último, en la división 36 (muebles), en la mayor parte del periodo -salvo entre 2010 y 2012- la tercerización dominó la contratación de personal temporal. Por otra parte, es muy diciente que las divisiones industriales que engancharon solo trabajadores temporales directos sean la 22 (artes gráficas) y 28 (metalmecánica), en tanto que en la 34 (carrocerías) se dio de manera exclusiva, excepto en 2004 y 2005.

El apabullante incremento del empleo tem poral en Colombia y Boyacá podría indicar, como argumentan González (2007) y Parra (2012), que obedece a que las empresas son más propensas a contratar mano de obra temporal con baja cualificación, al implicar costos decrecientes. Pero ello también podría plantear que en la medida en que se contraten trabajadores con mayor cualificación, ello supondrá menores requerimientos y gastos de formación (capacitación14) -los cuales propician mejorías en la productividad-, a los que no tendrían acceso los trabajadores y empleados temporales, dada la rotación en los puestos y la duración de los contratos.

En el sector manufacturero colombiano la categoría funcional de los obreros ha exhibido, en ambas modalidades de contratación temporal, un crecimiento sostenido a lo largo del periodo de análisis (tabla 5A del anexo), que se detuvo solo en 2009 y en el último año -aunque para la indirecta se había anticipado en 2012-, seguido por em pleados administrativos que han repuntado inin terrumpidamente. La vinculación de profesionales tuvo un leve descenso en 2013, lo que no desvirtúa su vigoroso posicionamiento; manifestación, quizá, de la incorporación de mayores innovaciones tecnológicas, como subproducto de las llamadas tecnologías blandas.

Pese al predominio de los obreros en la nómina de personal temporal, tal como se observa en la tabla A6 del anexo, mientras en la contratación directa se comprimió en siete puntos, en la indirecta aumentó dos puntos y medio, duplicándose en los profesionales y nivelándose en ambos tipos en el personal administrativo, a pesar de que en la modalidad indirecta disminuyó desde el inicio del periodo de referencia.

Boyacá ofrece un panorama distinto al nacional (tabla 9). Las diversas categorías registraron notorios altibajos; el máximo pico se encontró para los obreros contratados directamente en 2005, mientras que para los profesionales fue 2012, al igual que para los empleados de administración y ventas. En 2012 los obreros contratados a través de agencias de empleo alcanzaron su máximo nivel, en tanto que los profesionales lo hicieron en 2008 y el personal administrativo en 2011, lo que revelaría que no hay un patrón típico, como se registra en la industria nacional.

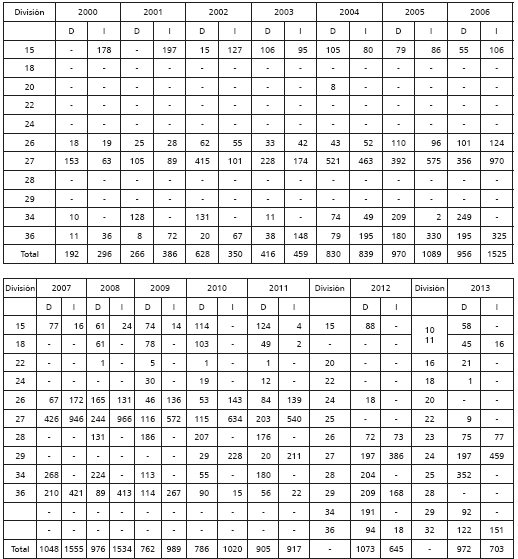

Tabla 9 Composición del empleo temporal industrial de Boyacá según categorías funcionales15

| Año | Empleo temporal directo | Empleo temporal indirecto | ||||||

|---|---|---|---|---|---|---|---|---|

| Obreros y operarios | Profesionales, técnicos y tecnólogos | Empleados de administración y ventas | Total | Obreros y empleados | Profesionales, técnicos y tecnólogos | Empleados de administración y ventas | Total | |

| 2000 | 72 | 98 | 22 | 192 | 157 | 8 | 131 | 296 |

| 2001 | 209 | 29 | 28 | 266 | 222 | 6 | 158 | 386 |

| 2002 | 558 | 27 | 43 | 628 | 251 | 8 | 91 | 350 |

| 2003 | 344 | 18 | 54 | 416 | 364 | 4 | 91 | 459 |

| 2004 | 700 | 43 | 87 | 830 | 600 | 111 | 128 | 839 |

| 2005 | 815 | 38 | 117 | 970 | 945 | 61 | 83 | 1089 |

| 2006 | 819 | 29 | 108 | 956 | 1266 | 161 | 98 | 1525 |

| 2007 | 825 | 105 | 118 | 1048 | 1300 | 167 | 88 | 1555 |

| 2008 | 749 | 91 | 136 | 976 | 1319 | 170 | 45 | 1534 |

| 2009 | 606 | 25 | 131 | 762 | 791 | 107 | 91 | 989 |

| 2010 | 558 | 84 | 144 | 786 | 847 | 76 | 97 | 1020 |

| 2011 | 626 | 135 | 144 | 905 | 606 | 85 | 226 | 917 |

| 2012 | 694 | 229 | 150 | 1073 | 412 | 130 | 103 | 645 |

| 2013 | 666 | 167 | 139 | 972 | 611 | 58 | 34 | 703 |

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

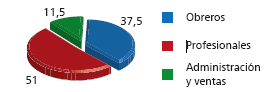

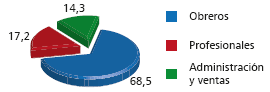

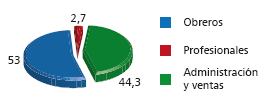

El errático comportamiento de las categorías funcionales no desvirtúa la primacía de los obreros en la contratación directa (tabla 10), no obstante el descenso observado desde 2006, lo que favoreció a las otras modalidades. Los profesionales fueron los más afectados (gráficas 5, 6, 7 y 8). En dirección contraria, los obreros tercerizados registraron, a pesar de las discontinuidades, un incremento de 33 puntos, lo cual contrasta con la merma sustancial en el personal administrativo. En general, los establecimientos industriales de Boyacá se inclinan por la contratación temporal de obreros directamente, aunque han crecido las otras dos categorías; ade más, en el último año se redujo la de profesionales y personal administrativo.

Tabla 10 Composición porcentual de la estructura del empleo temporal industrial de Boyacá, según categorías funcionales

| Año | Empleo temporal directo | Empleo temporal indirecto | ||||||

|---|---|---|---|---|---|---|---|---|

| Obreros y operarios | Profesionales, técnicos y tecnólogos | Empleados de administración y ventas | Total | Obreros y empleados | Profesionales, técnicos y tecnólogos | Empleados de administración y ventas | Total | |

| 2000 | 37,5 | 51,0 | 11,5 | 53,0 | 2,8 | 44,2 | 131 | 296 |

| 2001 | 78,6 | 10,9 | 10,5 | 57,5 | 1,5 | 41,0 | 158 | 386 |

| 2002 | 88,8 | 4,3 | 6,9 | 71,7 | 2,3 | 26,0 | 91 | 350 |

| 2003 | 82,7 | 4,3 | 13,0 | 79,3 | 0,9 | 19,8 | 91 | 459 |

| 2004 | 84,3 | 5,2 | 10,5 | 71,5 | 13,2 | 15,3 | 128 | 839 |

| 2005 | 84,0 | 3,9 | 12,1 | 86,8 | 5,6 | 7,6 | 83 | 1089 |

| 2006 | 85,7 | 3,0 | 11,3 | 83,0 | 10,5 | 6,5 | 98 | 1525 |

| 2007 | 78,7 | 10,0 | 11,3 | 83,6 | 10,7 | 5,7 | 88 | 1555 |

| 2008 | 76,7 | 9,3 | 14,0 | 86,0 | 11,1 | 2,9 | 45 | 1534 |

| 2009 | 79,5 | 3,3 | 17,2 | 80,0 | 10,8 | 9,2 | 91 | 989 |

| 2010 | 71,0 | 10,7 | 18,3 | 83,0 | 7,4 | 9,6 | 97 | 1020 |

| 2011 | 69,1 | 14,9 | 16,0 | 66,1 | 9,3 | 24,6 | 226 | 917 |

| 2012 | 64,7 | 21,3 | 14,0 | 63,9 | 20,1 | 16,0 | 103 | 645 |

| 2013 | 68,5 | 17,2 | 14,3 | 86,9 | 8,2 | 4,9 | 34 | 703 |

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Es indudable que el creciente aumento del empleo temporal indirecto ha sido estimulado por las reformas laborales que se han adoptado, cuyo sesgo de flexibilización y tercerización o temporalidad se ha esgrimido como un argumento a favor de la búsqueda de mayor competitividad internacional, lo cual significa la adaptación de las empresas a su entorno competitivo.

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Gráfica 5 Empleo temporal directo Boyacá, 2000 (%)

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Gráfica 6 Empleo temporal directo Boyacá, 2013 (%)

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Gráfica 7 Empleo temporal indirecto Boyacá, 2000 (%)

Fuente: cálculos de los autores a partir de Encuesta Anual Manufacturera del DANE.

Gráfica 8 Empleo temporal indirecto Boyacá, 2013 (%)

CONCLUSIONES

En Colombia, el fenómeno de tercerización se remonta a la década del noventa. Sus principales manifestaciones son la creciente contratación de trabajadores y empleados a término fijo, ya sea directamente por el establecimiento, o a través de empresas de servicios temporales o cooperativas. La legislación que se ha expedido ha sido muy laxa, lo que ha permitido abusos por parte de quienes triangulan la contratación.

El empleo industrial en Boyacá se ha reducido dramáticamente, lo que no ha guardado correspondencia alguna con la dinámica de la producción manufacturera. Es irrelevante la contribución regional al agregado nacional.

En contraste con lo observado en Colombia, donde el empleo permanente no ha descendi do, en Boyacá ha sucedido lo contrario. Por otro lado, mientras en Colombia la contratación a término fijo alcanzó su máxima cota en 2013, cuando representó el 41,4%, en este departamento se situó en 29,7%. El empleo a término definido cumple una función amortiguadora dentro del ciclo industrial.

A escala nacional el empleo temporal directo apunta a equipararse al indirecto, aunque tendiendo a decrecer. En la industria boyacense, pese a haber aventajado el empleo indirecto al directo hasta finales de la década pasada, en los últimos años se revirtió esta tendencia. No se puede soslayar que esta recomposición puede atribuirse al deterioro del tejido indus trial departamental, caracterizado por cierre de empresas y recorte de personal.

En la industria boyacense no se registra un patrón definido en la utilización del empleo temporal; se observa el punto de inflexión en 2006. Mientras en algunas divisiones el empleo temporal directo fue predominante, en otro fue el indirecto. En el primer caso se inscribe la división 15 (alimentos y bebidas). En el se gundo caso, se encontraron las divisiones 26 (cementos), 27 (siderurgia) y 34 (carrocerías), y parcialmente en la 36 (muebles). En contraste, las divisiones 22 (artes gráficas) y 28 (metal-mecánica) recurrieron solo a la contratación directa de trabajadores.

Tal como se observa en Colombia, dentro de las categorías ocupacionales que integran el empleo temporal industrial en Boyacá, los obreros y empleados, tanto los contratados directa como indirectamente, sobrepasaron el 70%. De las dos categorías restantes, la de mayor representatividad fue la de profesiona les, técnicos y tecnólogos vinculados al proceso productivo.

Pese a la reducción absoluta del contingente de trabajadores, los tercerizados han mostrado las mayores fluctuaciones. Sorprende que durante el periodo de referencia, en algunos años -a diferencia de lo acontecido en el país- los empleados de administración y ventas hayan superado al de profesionales, técnicos y tecnólogos. Las similitudes entre la industria nacional y la boyacense es la proporción de 30/70 entre el personal técnico, el administrativo y los obreros. 8. En síntesis, la creación de empleo estable, es decir, permanente, tiende a comprimirse a favor del temporal. A pesar del moderado crecimiento de esta modalidad de contratación, es previsible que continúe expandiéndose, en razón a que la lenta reactivación industrial -luego de un persistente estancamiento ocasionado por la desindustrialización- requerirá de estrategias de reestructuración, mediante mayor flexibilización de las relaciones de trabajo, las cuales son promovidas tanto por el Gobierno Nacional como por las agremiaciones empresariales.