Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El Fondo de Garantía Salarial (FOGASA) es un organismo autónomo, adscrito al Ministerio de Empleo, Migraciones y Asuntos Sociales español, regulado por el art. 33 de Estatuto de los Trabajadores (ET). Su función es la de abonar salarios pendientes de pago y posibles indemnizaciones, hasta unos límites, a los trabajadores que sufren una insolvencia empresarial, cuando sus empleadores no pueden pagarlos.

Desde el punto de vista económico y de rendición de cuentas, se rige -como cualquier administración pública en España- por el Derecho Administrativo y por la Ley General de Presupuestaria y Sostenibilidad Financiera, que establece su régimen presupuestario y económico-financiero. En este sentido, la Ley acepta que, para el desarrollo de su función, esto es, abonar los créditos laborales a los trabajadores que sufren insolvencia empresarial, el FOGASA disponga de los ingresos propios. De ahí que cada año formule su programa presupuestario y lo presente al Ministerio de Empleo, Migraciones y Asuntos Sociales, que a su vez lo remitirá, junto con el resto de programas, al Ministerio de Economía y Hacienda, para que puedan elaborarse los Presupuestos Generales del Estado (PGE). No obstante, al ser una institución que actúa en el ámbito laboral, las reformas legislativas del mercado de trabajo también podrán afectar la evolución de sus ingresos y, sobre todo, de sus gastos.

El shock económico internacional iniciado en el 2007, y que afectó a la economía española durante el 2008, evidenció la inestabilidad de las finanzas públicas. Autores como Fernández, Iglesias y Morano (2010), Zapico (2012a, 2012b), González (2014) y Álvarez et al. (2015) explican cómo debieron firmarse programas de consolidación fiscal que buscaban una gestión económica más sostenible de las entidades públicas y que alcanzaron las finanzas de todas las instituciones públicas nacionales, incluido el FOGASA. Por ello, en el 2010 entró en vigor la Ley de Estabilidad Presupuestaria (LEP).

Sin embargo, Fernández, Garicano y Santos (2013), González (2014), Lago y Fernández (2013), De la Fuente (2013) y Álvarez et al. (2015) refieren que la contención del déficit no vino por la vía de los ingresos, sino que se acometió casi exclusivamente mediante la reducción del gasto y, sobre todo, en programas de alto contenido social. En este sentido, Metcalfe (2012) y Zapico (2012a, 2012b) afirman que los recortes en los gastos se focalizaron en los programas de sanidad, educación y servicios sociales, así como en las reformas del mercado laboral, por tener un rápido efecto sobre las finanzas públicas, aunque sin considerar la sensibilidad de este tipo de gastos al ciclo económico ni su repercusión social.

La LEP del 2010 suscitó el interés de los investigadores por analizar cómo esta podía influir sobre las finanzas de distintas instituciones públicas españolas. Así, desde el lado de las Comunidades Autónomas, autores como De la Fuente (2013), Lago y Fernández (2013) y Cuenca (2015) coinciden en la dificultad de los gobiernos regionales para obtener ingresos, y en su lentitud para contener el gasto y cumplir con la LEP. Por el lado municipal, autores como Vicente, Ríos y Gillamón (2013) y Brusca, Labrado y Montesinos (2015) analizaron si el comportamiento de las finanzas locales obedecía más al rigor técnico o al deseo de condicionar el voto del ciudadano, antes y después de la LEP.

Desde el ámbito del Sistema Público de Pensiones, autores como Devesa et al. (2012, 2015) analizaron los efectos que sobre la capacidad adquisitiva de los pensionistas iba a tener el nuevo método de indiciar la pensiones introducido por la Reforma del Sistema de Pensiones del 2013. Por su parte, Conde y González (2016) proyectaron los costes en escenarios legales distintos de dos tipos de sistemas de pensiones, mientras que otros investigadores como Balmaseda et al. (2006), Conde y Alonso (2006), Díaz (2015) y Alda, Marco y Marzo (2018) buscaban la viabilidad del sistema de pensiones y los posibles cambios necesarios ante el problema del envejecimiento de la población.

Sin embargo, no hay trabajos que analicen los efectos de la consolidación fiscal impuesta por la LEP a un organismo público como el FOGASA. El objetivo del presente artículo es aportar un elemento más sobre estas áreas de investigación y ver qué variables influyen más sobre los gastos del FOGASA: si ha sido la reforma laboral del 2012 adoptada bajo la influencia de la LEP o si, por el contrario, ha sido la evolución de la economía.

Para ello, aunque el análisis de la información contable es capital en el ámbito privado porque permite evaluar la solvencia y la situación financiera de las empresas (Sánchez, 2002; Godoy, 2004; Gonzalo, Pérez y Serrano, 2000), no es de idéntica aplicación en la esfera de las administraciones públicas, ya que en este caso la rentabilidad no se mide mediante los beneficios obtenidos, sino por el bienestar colectivo alcanzado (Benito y Martínez, 2002; Benito, 2010; Montesinos, 2010; Brusca, 2010; Brusca y Martín, 2011; Mabras, 2011). Además, los ingresos y gastos económicos no coinciden con los presupuestarios, al ajustarse más a un principio de caja modificado que al del devengo (Montesinos, 2010; Moreno y Benito, 2006; Brusca y Martín, 2011). De ahí que en el análisis económico-financiero de las entidades públicas se recurra a los presupuestos y a su liquidación, tal y como se mostrará a lo largo de este artículo.

Tras esta introducción, el artículo se compone de un segundo apartado de contextualización del FOGASA y revisión de la literatura sobre los principales aspectos legales y económicos que afectan a sus presupuestos, lo que supondrá el punto de partida de esta investigación y de la determinación de sus hipótesis. En un tercer apartado se explican la base metodológica utilizada para analizar la evolución de las finanzas del Organismo y las variables o hitos legales que más han afectado sus resultados financieros. Un cuarto apartado analiza los resultados obtenidos. Finalmente, se exponen las conclusiones, incluyendo la discusión de los resultados, las limitaciones y las futuras líneas de investigación.

DESCRIPCIÓN DEL FOGASA, REVISIÓN BIBLIOGRÁFICA Y DESARROLLO DE HIPÓTESIS

Los organismos de garantía salarial, también llamados seguros de salarios, nacieron por la relevancia social de las insolvencias empresariales durante el profundo periodo de crisis de los setenta. La dificultad de cobrar los créditos laborales de los trabajadores que se quedaban sin empleo porque el empleador no podía hacer frente a sus deudas y la probabilidad de que esta contingencia desembocara en conflictos sociales llevaron a la mayor parte de países europeos a crear instituciones de garantía salarial (García, 1983; Yemin y Bronstein, 1991; Espina, 1999).

La fórmula adaptada para la garantía de los créditos laborales consiste, básicamente, en la existencia de un fondo público que se nutre de las aportaciones que realizan los empresarios y cuya función es garantizar los salarios e indemnizaciones por extinción de contrato de trabajo, cuando hay insolvencia del empleador; posteriormente el organismo tratará de recuperar lo abonado subrogándose en los derechos y las acciones de los trabajadores frente al empresario.

La implantación de los mecanismos aseguradores de salarios difirió en los distintos países, aunque su funcionamiento era el mismo para todos. Así, en países como Bélgica y Gran Bretaña se aprovecharon instituciones que ya existían y se les encomendó la función de asegurar el pago de los créditos laborales. En otros países como Holanda y Alemania surgió de la reforma y el desarrollo de disposiciones laborales anteriores. En un tercer grupo, como Francia, Suecia y España, la técnica aseguradora de salarios se implantó directamente sin conexión con anteriores instituciones o normas (Pérez, 1980; Yemin y Bronstein, 1991).

La técnica aseguradora de salarios llegó a España con la creación del Fondo de Garantía Salarial (FOGASA) en 1976 y se configuró como un organismo autónomo pero dependiente del Ministerio de Empleo, Migraciones y Asuntos Sociales, cuya función principal es la de abonar, hasta unos límites, los salarios pendientes de pago y las posibles indemnizaciones a causa de insolvencia del empresario. Los límites de las prestaciones del FOGASA vienen determinadas por el artículo 33 del ET al establecer lo siguiente:

Por los salarios pendientes de pago, incluidos los de tramitación en caso de existir, el Fondo no podrá abonar un importe superior a la cantidad que resulte de multiplicar el duplo (antes el triple) del salario mínimo interprofesional diario, incluyendo la parte proporcional de las pagas extraordinarias, por el número de días de salario pendiente de pago, con un máximo de ciento cincuenta días. Las indemnizaciones por despido están garantizadas con el límite máximo de una anualidad de salarios, sin que el salario diario base de cálculo pueda exceder del duplo (antes el triple) del salario mínimo interprofesional.

Según lo anterior, las reformas legales que afectan al mercado de trabajo pueden convertirse en instrumentos clave de los gobiernos para incidir sobre los ingresos, pero fundamentalmente sobre los gastos del Fondo. Para desarrollar sus funciones, el FOGASA dispone de un fondo económico que se va reponiendo a través de cuotas que están obligados a pagar todos aquellos que tienen a su servicio trabajadores por cuenta ajena, incluidas las Administraciones Públicas (García, 1983). Dichas cuotas vienen determinadas por el Ministerio de Empleo, Migraciones y Asuntos Sociales, al ser la entidad que establece el tipo de cotización anual (TC) aplicable sobre los salarios que sirven de base para calcular las contingencias de accidentes laborales y enfermedad profesional. Por este motivo, y siguiendo a Ramón (2008), en la segunda mitad de los ochenta, como consecuencia de la crisis, el TC llegó a un máximo de 1,1%. Era necesario disponer de más recursos para poder hacer frente al volumen creciente de prestaciones que el Fondo estaba obligado a abonar.

Posteriormente, conforme se recuperaba la economía y se reducían las demandas de prestaciones porque había menos insolvencias, el TC fue disminuyendo hasta alcanzar el mínimo del 0,2% en el 2005. Las escasas insolvencias empresariales y, por tanto, las reducidas demandas de créditos laborales permitían mantener un TC próximo a cero; sin embargo, el mantenimiento hasta la actualidad de un TC tan bajo, propio de la época de la bonanza económica, posiblemente ha mermado la capacidad financiera de la Institución durante el periodo de crisis.

La principal vía de gastos del FOGASA proviene de su actuación como ente asegurador de créditos laborales ante las insolvencias empresariales, las cuales vienen ocasionadas por la incapacidad del empresario de hacer frente a sus obligaciones; y aunque esta situación se puede producir en cualquier contexto económico, aumenta durante los periodos de crisis económica (Pozuelo, Labatut y Veres, 2010; García, Sánchez y Tomaseti, 2016).

En general, en un contexto de crisis económica, las ventas de las empresas caen y es más probable que los márgenes de beneficio no alcancen para cubrir los pagos de las deudas, ni siquiera los créditos laborales (García, 1983; Yemin y Bronstein, 1991). Si además se cierra el acceso al crédito, como ocurrió en España desde el 2008, la economía productiva se colapsa, elevando el número de insolvencias empresariales (Naredo, 2009; Matgorzata y Marek, 2013; Rojas y López, 2013; Grau y Reig, 2014; Fuente y Velasco, 2015). La caída del producto interior bruto (PIB) y del empleo pusieron de manifiesto que España había entrado en recesión en el segundo trimestre del 2008 (Ortega y Peñasola, 2012; Rojas y López, 2013), lo que provocó que en poco tiempo las insolvencias se multiplicaran (Pozuelo, Labatut y Veres, 2010; García, Sánchez y Tomaseti, 2016) y, por tanto, aumentara la demanda de prestaciones al Fondo (García, 1983; Yemin y Bronstein, 1991; Roqueta, 1999; Ramón, 2008).

Cuanto más negativas sean las tasas de crecimiento de la economía (medida a través del PIB), el número de insolvencias irá aumentando, lo que se traducirá en más gastos del FOGASA, ya que tendrá que abonar más prestaciones. De ahí que durante los primeros años del nuevo siglo, cuando la coyuntura económica era positiva porque la economía estaba en pleno crecimiento, los gastos del FOGASA fueran escasos, pero desde el 2008 la coyuntura económica cambió y la atonía de los mercados, los problemas de liquidez empresarial y las expectativas negativas sobre el crecimiento económico abocaron a un gran número de empresas a la insolvencia (Pozuelo, Labatut y Veres, 2010; Fuente y Velasco, 2015; García, Sánchez y Tomaseti, 2016). La falta de recursos líquidos impedía que se saldasen las deudas empresariales, entre las que destacan las que mantenían con sus trabajadores, y es aquí cuando, por derivación, se obligaba al FOGASA a pagar cada vez más prestaciones. Lo anterior permite exponer la primera hipótesis de investigación:

H1: La coyuntura económica es la que condiciona la evolución de los gastos del FOGASA; durante las crisis, los gastos crecen.

Por otra parte, y con el objetivo de alcanzar la estabilidad presupuestaria comprometida por la LEP, en España se llevaron a cabo tres reformas del mercado de trabajo, aunque solo dos afectaron las finanzas del FOGASA1: la de julio del 2012 y la diciembre del 2013. Este trabajo se centrará en la del 2012, puesto que, aunque en diciembre del 2013 y a través de la Ley de Presupuestos Generales del Estado (LPGE) para el 2014 (Ley 22/2013 del 23 de diciembre) se liberó al FOGASA de abonar directa y obligatoriamente el 40% del coste del despido objetivo de los trabajadores de pequeñas empresas, este análisis excede las pretensiones del presente análisis, al querer centrarse en una modificación de los parámetros que afectan a las garantías o financiación del Fondo, y no en una tajante eliminación de un supuesto de intervención. Por ello, el análisis está focalizado en el antes y el después de la reforma del mercado laboral de julio del 2012.

Con esta reforma se redujo el límite de los salarios que se tomaban como base del cálculo para las prestaciones del FOGASA. Se pasó del triple del salario mínimo interprofesional (SMI) diario al doble, lo que en palabras de Ramón (2013) representó una "contrarreforma" y supuso una pérdida de bienestar social. No hay que olvidar que los créditos laborales tienen dimensiones sociales al atender a los intereses primarios y de subsistencia de los trabajadores, y al ser el Fondo un organismo público con un modelo de financiación obligatorio, debe servir para mejorar el bienestar colectivo (Pérez, 1980; Ríos, 1984; Montoya, 1985; Ramón, 2008). Esto debería tenerse en cuenta a la hora de aplicar las políticas públicas, ya que, como subrayan Benito y Martínez (2002), Brusca y Martín (2011) y Montesinos (2012), el objetivo final de las instituciones públicas no es la obtención de un beneficio, sino la eficiencia, la equidad y, en definitiva, el bienestar social.

Sin embargo, la LEP, en la que se enmarca la reforma del mercado laboral del 2012, se acometió casi exclusivamente mediante la reducción del gasto en programas de alto contenido social, sin tener en cuenta el impacto social y, sobre todo, sin advertir que los recortes se centraban en gastos muy sensibles al ciclo económico; por tanto, estos tenían dificultad para reducirse en momentos de crisis (Meltcafe, 2012; Zapico, 2012a, 2012b; Sanz y Romero, 2013; Álvarez et al., 2015). En consecuencia, su éxito, desde el punto de vista financiero, estaba en duda, lo que da lugar a formular la segunda hipótesis de investigación:

H2: La reducción de los límites que sirven para calcular las prestaciones del FOGASA no contuvieron los gastos del Organismo; la reforma del mercado laboral del 2012 tuvo efectos financieros muy limitados.

DESCRIPCIÓN DE VARIABLES, MODELO Y METODOLOGÍA

El objetivo del presente artículo es averiguar qué variables influyen más en la evolución de los gastos del FOGASA: si son los cambios legislativos que afectan los límites para calcular las prestaciones del Fondo o si es más bien la situación (o coyuntura) de la economía. Para ello, se ha seleccionado el periodo 2001-2015, por ser el más actual, tener las unidades monetarias expresadas en euros, mostrar unos años de crecimiento (2001-2008), de crisis (2008-2013) y otros de leve recuperación (2014-2015) y, sobre todo, porque dentro del periodo de crisis y recuperación se puede ver el antes y el después de la reforma laboral del 2012.

Una vez delimitado el intervalo temporal, se han analizado las liquidaciones de los presupuestos de la Institución. Por el lado de los ingresos, el análisis se ha centrado en la evolución del capítulo I: "Impuestos indirectos y cotizaciones sociales", por ser la principal fuente de financiación del Organismo y desde donde se puede averiguar el sentido de las políticas económicas del Gobierno, ya que es el Ministerio de Empleo el que establece el TC que dará lugar a las cuotas que pagan todos los empleadores por sus trabajadores. Por el lado de los gastos, la atención se ha focalizado en el capítulo IV: "Transferencias corrientes", por ser el que recoge las prestaciones del Fondo a los Trabajadores. La decisión de tomar para el estudio la liquidación de los presupuestos se debe a que el FOGASA presenta sus resultados económicos-financieros mediante una clasificación económica de ingresos y gastos desglosada por capítulos.

El modelo

Para ver el grado de influencia de la reforma laboral de junio del 2012 sobre los gastos del FOGASA, se construyó un modelo de dependencia basado en regresiones lineales múltiples (RLM) [1], donde se incorpora como variable dependiente la liquidación del capítulo 4 de gastos: las prestaciones del Fondo, mientras como variables independientes se incluyen todas aquellas que, en la realidad económica, están relacionadas con el recurso al FOGASA y el importe anual de prestaciones que el Organismo deba abonar.

La elección del modelo RLM se debe a su amplia aplicación en la rama de la economía y la empresa para describir y predecir el comportamiento de una variable cuantitativa a partir de los valores de otras variables explicativas (Levin y Rubin, 2004); es decir, se analizan unos datos observados y se llega así a una función que describe la relación entre las variables (Miller, 2000; Devore, 2005):

Donde:

G(IV)t es la variable dependiente, importe de las obligaciones netas reconocidas por el capítulo IV de la liquidación del presupuesto de gastos en el año t.

G(IV)t es una variable dependiente, por ser el capítulo de gastos el que recoge las prestaciones del FOGASA y, por tanto, el que puede estar más o menos influenciado por la política de consolidación fiscal o por las variables de tipo económico y laboral relacionadas con el Fondo.

α es una constante.

Juz t es el número total de trabajadores despedidos que llegan a los Juzgados de lo Social en el año t, ya que para que el Fondo actúe se necesita una sentencia judicial previa.

CA t es el número total de concursos de acreedores que se presentan en los Juzgados de lo Mercantil en el año t, ya que los trabajadores de empresas inmersas en procedimientos concursales pueden reclamar sus créditos laborales al FOGASA.

PIB t-1 es el PIB a precios constantes del año t-1; se considera que los efectos del PIB sobre las prestaciones del FOGASA llegan con unos meses de retraso.

Sal t es el salario medio que recibe un trabajador en España a precios constantes en el año t y es el que se considera para determinar sus indemnizaciones por despido.

SalTT t es la remuneración total de los trabajadores en España a precios constantes de cada año.

SMACca t son las conciliaciones desarrolladas por el Servicio de Mediación, Arbitraje y Conciliación (SMAC) en España, individuales y colectivas, acabadas con avenencia en el año t. Los acuerdos sobre despidos y cantidades acabados con aveniencia en el SMAC no suelen suponer abonos de prestaciones para el FOGASA.

LimFOGASA t es el importe límite que el FOGASA utiliza para abonar las prestaciones a los trabajadores atendiendo al SMI para mayores de 16 años de cada año.

ε es la perturbación aleatoria.

Todas las variables monetarias han sido deflactadas usando el IPC armonizado base 2005. Cada β representa la importancia relativa que tiene cada una de las variables en la explicación de los gastos por transferencia G(IV) del FOGASA con un intervalo de confianza del 95%.

Para aproximar el modelo RLM, el método utilizado fue el de "hacia atrás", en el que se introducen todas las variables en la ecuación y después se van excluyendo una tras otra, mientras satisfagan el criterio de eliminación basado en la baja correlación parcial con la variable dependiente. El modelo fue desarrollado mediante SPSS21, después de comprobar, en primer lugar, que se cumplían las hipótesis de normalidad del término de error y de linealidad de la variable respuesta frente a las predictivas; en segundo lugar, y siguiendo a Levin y Rubin (2000), que el modelo ofrecía un alto poder explicativo, es decir, que el porcentaje de la variación de los valores de la variable dependiente que se puede explicar con la ecuación de regresión era casi la totalidad, lo que venía representado por un R-cuadrado y un R-cuadro corregido próximo a 1; en tercer lugar, que los residuos eran independientes, lo que se confirmaba con un estadístico de Durbin-Watson de 1,97. De la regresión lineal, se han aproximado las magnitudes que mayor incidencia tienen sobre la evolución de las prestaciones del FOGASA.

ANÁLISIS Y RESULTADOS

Origen y aplicación de los recursos del FOGASA

Del análisis de los ingresos, gastos y saldos de la liquidación de los presupuestos del FOGASA (tabla 1), se puede notar que hasta el 2009 existía un ahorro bruto representado por el saldo positivo de operaciones corrientes. Por una parte, el dinamismo de la economía propiciaba la creación de empleo y, por lo tanto, el aumento de los ingresos por cuotas, a pesar de mantener unos TC bajos. Hasta el 2006, el capítulo I de la liquidación de los presupuestos de ingresos representó el 80% de los ingresos corrientes y estuvo creciendo a una tasa media anual próxima al 5%.

Tabla 1 Liquidación de presupuestos: peso de derechos reconocidos, obligaciones reconocidas y saldos del FOGASA.

* en miles de euros constantes 2005.

Fuente: elaboración propia a partir de memorias del FOGASA.

Por otra parte, los buenos resultados empresariales alejaban a las sociedades de las situaciones de insolvencia y, por tanto, de la necesidad de que sus trabajadores tuvieran que recurrir al FOGASA para cobrar salarios e indemnizaciones. De ahí que hasta el 2006 el capítulo IV de la liquidación del presupuesto de gastos estuviera cayendo a una tasa media anual próxima al 10% y que en ningún año representara más del 30% de los gastos corrientes. El excedente entre lo que se ingresaba por cuotas y lo que se gastaba por prestaciones se destinaba a operaciones financieras, en concreto a la compra de Deuda Pública Nacional, lo que supuso una inversión media anual del 70% del presupuesto de gasto.

Sin embargo, desde el 2006 los ingresos por cuotas (cap. I) se estancaron. La reducción del TC desde el 0,5% al 0,2% en el 2005, y posteriormente la llegada de la crisis y la reducción del número de trabajadores con empleo, así como la reducción en las retribuciones de los que quedaban, han provocado que la que debería ser la principal fuente de financiación del FOGASA se quedara en segundo plano. En lo corrido del siglo, los ingresos por cuotas han caído a la mitad, y desde el 2008 hasta el 2013 la venta de los activos financieros fue la fuente de financiación más importante del Organismo. Durante la primera crisis del siglo XXI, y a diferencia de lo que ocurrió en los ochenta, la garantía de los créditos laborales se ha estado cubriendo gracias a la venta de los activos financieros, y no a los ingresos por cuotas, que se desplomaron, lo que ha permitido mantener temporalmente una imagen de autonomía financiera.

Por su parte, los gastos por prestaciones del FOGASA (cap. IV) sufrieron una evolución inversa: durante el 2006 dejaron de contraerse básicamente por dos motivos consecutivos. En un primer momento, el capítulo IV del presupuesto de gastos dejó de reducirse como consecuencia del aumento de los límites para el cálculo de las prestaciones: del doble del salario mínimo interprofesional se pasó al triple, pero poco después lo recargaron la llegada de la crisis y el aumento de demandas de prestaciones por crecimiento de insolvencias empresariales. Así, desde el 2009 los gastos por transferencias corrientes han crecido a una tasa media anual superior al 30%, que representan, desde que se agravó la crisis en el 2010, el 98% del total de gastos. Los saldos corrientes a duras penas se mantenían positivos desde el 2006, pero a partir del 2009 se tornaron negativos, llegando a multiplicarse por cuatro. El ahorro del FOGASA se convirtió en un progresivo desahorro, y aunque la Institución mantuvo cierta autonomía financiera, con la llegada de la crisis esta se esfumó.

El interés por parte de los distintos gobiernos de mantener próximos a cero los tipos de cotización provocó que el FOGASA perdiera su eficacia recaudatoria. De ahí que cuando se produjo el crack económico, y con el fin de cubrir la avalancha de demandas de prestaciones, se tuviera que recurrir a la venta de los valores de Deuda Pública atesorados durante la fase de bonanza económica, dando una imagen ficticia de capacidad financiera. Sin embargo, esto era en realidad una vía de financiación excepcional, urgente y restringida, pues los títulos de Deuda Pública en manos del FOGASA eran limitados; además, si, como ha ocurrido, la crisis persistía y se insistía en no subir los tipos de cotización, se agotarían los ingresos financieros y habría que recurrir a otras fuentes de financiación (Ramón y Fernández, 2014). En el 2013 ya se habían vendido todos los títulos de Deuda Pública ahorrados y fue necesario recurrir al Estado, de ahí que en el 2014 el 45% de los ingresos correspondieran a los recibidos por trasferencias corrientes del Estado.

No obstante, la tibia recuperación económica que empezó a experimentar la economía española desde el 2014 ha permitido, por una parte, que no se siga destruyendo el empleo y, por tanto, con unos niveles retributivos similares a los de la época de crisis, se incremente el peso de los ingresos fiscales (cap. I); por otra parte, la recuperación económica supone una reducción de las insolvencias y, por ende, de los gastos por prestaciones del Fondo, que puede venir señalado por la leve reducción en el peso del (cap. IV) de gastos sobre el total y la vuelta a un saldo negativo por operaciones financieras. Lo anterior da pie para aceptar la primera hipótesis de investigación: la coyuntura económica es la que condiciona la evolución de los gastos del FOGASA; durante las crisis, los gastos crecen.

Tanto la elevación de los TC como el recurso a transferencias del Estado con el compromiso de devolución posterior no son actuaciones nuevas ni prohibidas para el FOGASA. La viabilidad de la Institución no está en duda, pero si se hubieran ajustado los TC al ciclo económico -como se hizo durante la crisis de los ochenta-, los ingresos por cuotas habrían fluctuado en el mismo sentido que las prestaciones y se habría podido evitar que los saldos corrientes fuesen tan negativos; en consecuencia, se habría evitado vender, en unos cuantos años, los activos financieros atesorados durante la bonanza y posponer así el recurso a los Presupuestos Generales del Estado.

Factores explicativos de las prestaciones del FOGASA: la regresión

La tabla 2 representa la capacidad que tienen las macromagnitudes y la reforma laboral para explicar la evolución de las prestaciones del FOGASA. El método utilizado es un modelo de regresión que realiza una selección de variables explicativas "hacia atrás" tres veces consecutivas (modelo de regresión 3 [MR3]). Al finalizar el proceso de selección de variables, quedaron excluidas como factores explicativos de la evolución de las prestaciones del FOGASA aquellas variables que mantenían un nivel de significación superior al 0,05, esto es, el salario medio que recibe un trabajador en España en el año t (Sal t) y el importe límite que este Fondo utiliza para abonar las prestaciones a los trabajadores cada año (LimFOGASA t).

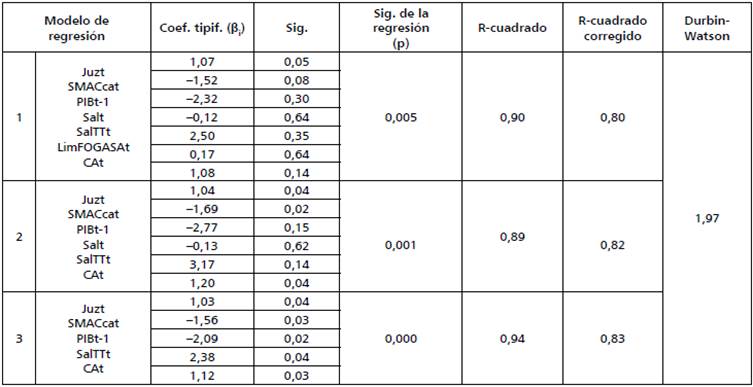

Tabla 2 Peso de las macromagnitudes y la reforma laboral sobre la evolución de las prestaciones del FOGASA.

Fuente: elaboración propia.

Por el contrario, los concursos de acreedores (CA t), el producto interior bruto (PIB t-1), la remuneración total de los trabajadores en España (SalTTt), el número total de trabajadores despedidos que llegan a los Juzgados de lo Social en el año t (Juz t) y las conciliaciones desarrolladas por el Servicio de Mediación, Arbitraje y Conciliación, individuales y colectivas, acabadas con avenencia en el año t (SMACca t) mostraban una alta capacidad de influencia (Sig < 0,05). El MR3 es el que mejor explica la evolución de las prestaciones del FOGASA, y es además el más consistente al ofrecer una significatividad de la regresión de cero. Matemáticamente, quedaría expresado por [2]:

Sustituyendo los valores de β, se tiene:

Las prestaciones del FOGASA vienen explicadas por variaciones en el mismo sentido del número total de trabajadores despedidos que llegan al Juzgado de lo Social, de la remuneración total de los trabajadores y del número de concurso de acreedores de cada año, y en sentido inverso del PIB y el número de conciliaciones desarrolladas por el Servicio de Mediación, Arbitraje y Conciliación, individuales y colectivas, acabadas con avenencia; sin embargo, no están especialmente condicionadas por el importe límite que el Fondo utiliza para abonar las prestaciones a los trabajadores cada año.

La capacidad de influencia de cada una de las variables viene determinada por el valor de su respectivo β, que indicará cuánto varía el G(IV)t por cada unidad de variación de la variable en cuestión. Así, caídas del PIB o de las conciliaciones en el SMAC en una unidad provocarán un aumento de los gastos del FOGASA en más de una unidad. Por otra parte, aumentos en la retribución total de los trabajadores en una unidad, manteniendo fijo todo lo demás, también provocarán incrementos en los gastos en más de una unidad. Las variaciones tanto en el número de despido de trabajadores que llegan a los juzgados como el número de concurso de acreedores, aunque afectan en el mismo sentido a los gastos, lo hacen en una proporción de uno a uno y, por tanto, menor que las anteriores variables.

De ahí que pueda afirmarse que si lo que se pretende es contener el gasto de la Institución, esto se podría buscar fundamentalmente por tres vías: la retribución total de los trabajadores españoles (SalTT t), la situación económica (PIB t-1) y los acuerdos alcanzados con aveniencia en el SMAC (SMACca t). Además, entre ellas, la que mayor impacto tendría sería la retribución total de los trabajadores en España; una reducción en una unidad del importe total cobrado por los trabajadores españoles podría provocar un descenso de los gastos del Fondo por prestaciones en 2,38 unidades, lo cual es lógico: si el volumen total de lo que cobran todos los trabajadores se reduce, lo que habría que garantizarles también lo hará.

Lo mismo ocurriría con el PIB pero en sentido contrario: un aumento del PIB en una unidad provocaría una reducción en las prestaciones de 2,09 unidades. La tercera vía podría encontrase en el aumento de las conciliaciones con aveniencia en el SMAC, ya que un aumento en una unidad provocaría una caída de las prestaciones en 1,56 unidades. Ahora bien, tanto la evolución del PIB como la remuneración total de los trabajadores, incluso los acuerdos con aveniencia alcanzados en el SMAC, son más bien fruto de la evolución y coyuntura de la economía, así como de las necesidades y voluntad de llegar a acuerdos de los agentes económicos. Y aunque las actuaciones gubernamentales pueden influir en su devenir, como está ocurriendo con los niveles salariales acordados en los convenios colectivos desde el 2011 (Malo, 2015), en realidad estas variables no están bajo control directo del Gobierno. Por ello, puede aceptarse la segunda hipótesis de investigación: la reducción de los límites que sirven para calcular las prestaciones del FOGASA no contuvieron los gastos del Organismo; la reforma del mercado laboral del 2012 tuvo efectos financieros muy limitados.

La reforma laboral del 2012 enmarcada en la política de austeridad fiscal no ha logrado alcanzar su objetivo final: la evolución del gasto por prestaciones del FOGASA obedece más a la transformación de la economía que a los cambios en la normativa laboral. Ahora bien, si en vez de haber focalizado la atención gubernamental solo y exclusivamente en la contención del gasto, se hubiera diseñado una estrategia global para mejorar las cuentas de la Institución, un incremento del TC podría haber aumentado los ingresos y mejorado el saldo corriente, lo que habría prolongado en el tiempo la estabilidad y la autonomía financiera del Organismo.

CONCLUSIONES

El objetivo de este trabajo era ver si la evolución de los gastos por prestaciones del FOGASA obedecía más a la reforma laboral del 2012 -que redujo los límites para cobrar del Fondo- o a la coyuntura económica. Del análisis de los presupuestos del Organismo se ha apreciado que el 2009 es el punto de inflexión desde una posición excedentaria de recursos corrientes a otra deficitaria, lo que da como resultado un cambio de signo en el ahorro bruto desde el positivo al negativo.

Por un lado, los ingresos corrientes se contraían por culpa tanto de la rebaja en los tipos de cotización desde el 2006 como de la reducción del número de trabajadores empleados por efectos de la crisis. Por otro, los gastos por prestaciones se elevaban resultado también del shock económico: el creciente déficit podía poner en un brete la autonomía financiera de la Institución. Ahora bien, el superávit por operaciones no financieras de la época de bonanza fue invertido hábilmente en la compra de Deuda Pública Nacional, y conforme aumentaban las necesidades financieras del Fondo, se fueron vendiendo los valores.

El FOGASA mantuvo una capacidad de financiación que gestionó eficientemente y que, como consecuencia de la desinversión o venta de esos activos financieros después del crack, ha podido abonar el creciente importe de las prestaciones. No obstante, los ingresos por operaciones financieras eran limitados y, por tanto, la temporal y ficticia independencia económica del Organismo se esfumó cuando se vendió toda la Deuda Pública. La recuperación económica no llegaba, los gastos se mantenían y no quedaban ahorros para mantener la autonomía, lo que permite aceptar la primera hipótesis: la coyuntura económica es la que más condiciona la evolución de los gastos del FOGASA; durante las crisis, los gastos crecen.

Ante la imposibilidad real de contraer los gastos por prestaciones y la falta de ingresos propios del FOGASA por la negativa gubernamental de subir los TC, en el 2014 se tuvo que recurrir a las transferencias del Estado, lo que abre la pista de unos efectos limitados de la reforma laboral del 2012; por ello, se han aproximado, a través de un modelo de regresión lineal múltiple, las macromagnitudes que mayor influencia tienen sobre la evolución de las prestaciones del FOGASA y que están reconocidas en el capítulo IV del presupuesto: importe de las obligaciones netas reconocidas de la liquidación del presupuesto de gastos en el año t.

A partir del análisis se ha apreciado, con un margen de error del 5%, que las variables que más influyen en la evolución de las prestaciones poco tienen que ver con decisiones de política económica, o al menos con las que se adoptaron mediante la reforma laboral del 2012, ya que son la remuneración total de los trabajadores en España en t (SalTTt), el producto interior bruto en t-1 (PIBt-1) y las conciliaciones alcanzadas con aveniencia en el Servicio de Mediación y Arbitraje (SMACcat); además lo hacen con una alta capacidad de influencia: los coeficientes multiplicadores del modelo |βi| son mayores de la unidad. Por el contrario, el capítulo IV de los gastos del FOGASA está poco condicionado por el importe límite que se utilice para abonar las prestaciones a los trabajadores cada año (LimFOGASAt), lo cual evidencia la moderada efectividad de la reforma laboral del 2012 para contener el gasto. Lo anterior permite aceptar la segunda hipótesis: la reducción de los límites que sirven para calcular las prestaciones del FOGASA no contuvieron los gastos del Organismo; la reforma del mercado laboral de 2012 tuvo efectos financieros muy limitados.

En definitiva, como los gastos del FOGASA son rígidos a la baja en periodo de crisis y ni la reforma laboral del 2012 ha tenido el éxito esperado ni se ha actuado sobre los ingresos fiscales para adaptarlos al ciclo económico, se debieron gastar los ahorros de la época de bonanza económica; y como la crisis persistía, finalmente el Fondo tuvo que ser socorrido financieramente por el Estado a través de sus Presupuestos Generales en el 2014, lo que confirma las conclusiones de autores como Meltcafe (2012) y Zapico (2012a, 2012b) sobre el escaso éxito que puedan proporcionar a la estabilidad presupuestaria las políticas de contención de gasto dirigidas precisamente sobre instituciones con gastos muy sensibles al ciclo económico. Sin embargo, y en línea con las conclusiones de Fernández et al. (2013), González (2014), Lago y Fernández (2013), De la Fuente (2013) y Álvarez et al. (2015), si se hubieran ajustado los TC al ciclo económico, los ingresos por cuotas habrían fluctuado en el mismo sentido que las prestaciones y se podría haber pospuesto -e incluso evitado- el recurso a los Presupuestos Generales del Estado.

A la luz de estas evidencias, el presente artículo aporta información relevante sobre los efectos de la reforma laboral del 2012 sobre los gastos del FOGASA y sobre la evolución real de sus finanzas. Sus conclusiones y resultados pueden ser extrapolables a otras instituciones y organismos de similares características y funciones. Ahora bien, estos resultados podrían estar condicionados tanto por los años seleccionados como por el método de análisis utilizados; por ello, la ampliación del periodo y la introducción de otras técnicas de análisis podrían arrojar nuevos e interesantes resultados para estudios futuros.