Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

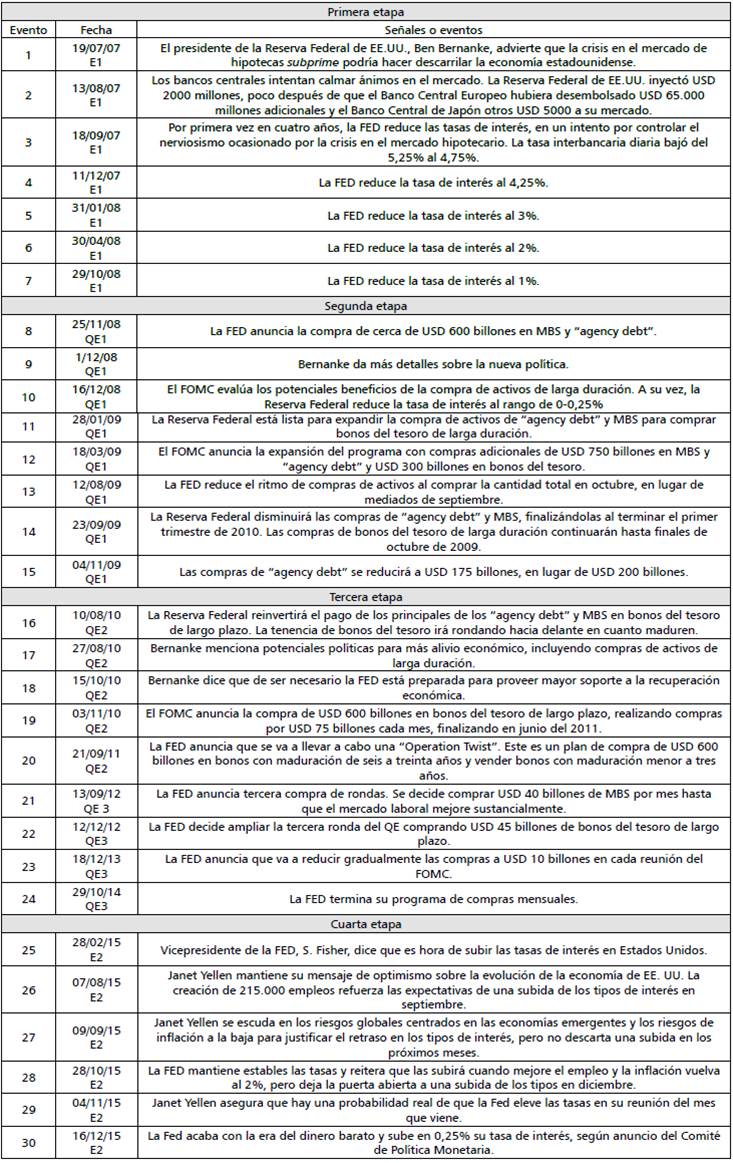

El desplome de la economía de los Estados Unidos en el 2008, que contagió a las economías del resto del mundo, tiene sus orígenes en las decisiones de política monetaria y en el comportamiento de los intermediarios y corredores de bolsa del sistema financiero (Stiglitz, 2010). En efecto, al hacer un análisis cronológico (Alegría, 2013; Barcelata, 2010; BBC Mundo, 2008), se observa que en el 2007 comienza la caída de los grandes bancos estadounidenses debido a considerables pérdidas relacionadas con el hecho de encontrarse llenos de activos considerados por ellos mismos como "tóxicos". En ese momento, la FED decidió bajar gradualmente la tasa de interés de los fondos federales (FFR, por sus siglas en inglés) del 5,5% al 4,25% anual; la tasa hipotecaria fija a 30 años, del 8% al 5,5% anual, y las tasas de interés ajustables a un año, del 7% al 4% anual.

Posteriormente, en el 2008 el presidente George W. Bush admitió que la crisis hipotecaria podía afectar el crecimiento económico de ese año. De hecho, la tasa de desempleo resultó ser la más alta en los últimos dos años en la economía de Estados Unidos; el Buró Federal de Investigaciones (FBI, por sus siglas en inglés) se encontraba investigando catorce compañías por prácticas inapropiadas en la concesión de créditos con hipotecas subprime, y la tasa de interés llegó al 1 % anual en octubre de ese año (BBC Mundo, 2008).

Ante esta situación, los ministros de finanzas y los gobernadores de los bancos centrales del G7 advirtieron sobre las pérdidas -cercanas a los USD 400.000 millones- y el empeoramiento de sus economías. Las acciones en Wall Street sufrieron grandes pérdidas y se temía que el contagio del sector inmobiliario debilitara el mercado. En ese momento se "dio la mano", con USD 5000 millones, a tres entidades importantes de Estados Unidos (Bear Stearns, Fannie Mae y Freddi Mac) para evitar su quiebra, ya que representaban el 50% de las deudas hipotecarias del sistema. Por otro lado, las economías de la eurozona se contrajeron en el 2% en el primer semestre, y el Lehman Brothers se declaró en bancarrota a raíz de sus pérdidas en el sector hipotecario y ante la imposibilidad de vender la entidad (BBC Mundo, 2008).

Adicionalmente, la política monetaria de la FED, implementada para reactivar la economía mediante la reducción de la tasa de interés FFR, no tuvo los efectos que se esperaban por los medios convencionales1, debido al rápido deterioro de los mercados financieros; en consecuencia, se optó por tomar unas medidas de política monetaria no convencional con el propósito de ajustar la economía y sacarla de una fuerte recesión (Morales, 2014). A este respecto, Bernanke y Blinder (1988), Bernanke y Gertler (1995) y Álvarez (2013) expresan que si las medidas no son suficientes para lograr el objetivo de crecimiento del producto, se puede utilizar una política monetaria heterodoxa que impulse la demanda agregada y el crecimiento económico mediante la compra, por parte del Banco Central, de la deuda pública y corporativa a las instituciones financieras privadas. Esto fue precisamente lo que se buscó en ese momento con la flexibilización monetaria.

Siguiendo a Morales (2014), la FED procedió a implementar el programa Quantitative Easing (QE), compuesto de tres etapas:

Etapa (QE1). Inició en noviembre del 2008 y consistió en otorgar créditos a grandes aseguradoras, bancos privados y otras entidades financieras con el objetivo de evitar una caída sistemática de los mercados; para ello, tomó medidas de liquidez y compró activos para dar soporte al sector inmobiliario.

Etapa (QE2). Se anunció en agosto del 2010, inició en noviembre de ese año y finalizó en junio del 2011. Consistió en la compra de activos para reducir el interés de las Letras del Tesoro de Estados Unidos y así recalentar la inflación a través de un elevado consumo. Adicionalmente, entre septiembre del 2011 y junio del 2012 se implementó una nueva compra de activos con vencimientos largos -la operación Twist-, cuyo objetivo era dotar de liquidez al sistema, sin aumentar la base monetaria, ya que al financiarse mediante la venta de activos no se ejecutaba una inyección de capital.

Etapa (QE3). Se implementó entre noviembre del 2012 y diciembre del 2013, fecha en que se anunció el recorte de las compras y el fin de la política tapering. Consistió en la compra de activos por periodos mensuales para disminuir la tasa de interés a largo plazo, con el objetivo de estabilizar el mercado hipotecario e incentivar el crédito y el crecimiento económico (Morales, 2014, pp. 25-28).

Teniendo en cuenta lo anterior, puede decirse que cuando la FED toma decisiones de política monetaria, la magnitud de la economía estadounidense supone una gran influencia en las economías externas (Morales, 2014). Como argumenta Toro (2014), la política de flexibilización monetaria de la FED impactó positivamente las economías emergentes como la colombiana, sobre todo en las operaciones de comercio exterior y en los activos financieros.

Según estas apreciaciones, el presente artículo busca conocer el impacto de las decisiones de la FED en las economías externas, principalmente en economías emergentes como la colombiana, toda vez que la economía de los Estados Unidos ha tenido una significativa participación en sus indicadores económicos, como la inversión extranjera directa (IED) y las actividades de comercio exterior (importaciones y exportaciones), tal como se observa en la tabla 1. En las operaciones comerciales entre Colombia y Estados Unidos se registraron tasas de participación promedio del 16,2% en IED, 28,2% en importaciones y 28,5% en exportaciones en comparación con el promedio total de cada ítem durante el periodo 2013-2015.

Tabla 1 Actividades comerciales de Estados Unidos con Colombia (en millones de dólares).

Fuente: cálculos del autor a partir de información del DANE (2013 a 2015) y el Banco de la República (2013 a 2015).

Al analizar estos resultados, es importante hacer la pregunta: ¿cómo las decisiones de política monetaria de la FED entre el 2007 y el 2015, que tuvieron como propósito superar la crisis y reactivar su economía, han afectado la economía colombiana? Para dar una respuesta, se hace el presente estudio a partir del momento en que comenzó a visibilizarse el problema en el 2007, durante la implementación del programa de flexibilización monetaria, y finalmente al terminar el 2015, cuando comenzó el periodo de endurecimiento de la política monetaria. Dada la influencia de la FED en la economía de Estados Unidos y el efecto en variables económicas relevantes propias y de países como Colombia, la presente investigación tiene el propósito de describir el impacto de la política monetaria de la Reserva Federal de Estados Unidos en tres indicadores representativos de la economía colombiana durante el periodo 2007-2015.

Para describir dicho efecto durante el periodo analizado, los indicadores seleccionados fueron la tasa representativa del mercado (TRM), el índice accionario COLCAP y los bonos TES (cupón del 11 % anual), debido a que sus movimientos y el volumen de operaciones influyen en las actividades de comercio exterior, en el mercado de capitales y en la confianza de los inversionistas en la economía colombiana, tanto en el volumen de sus operaciones como en el rendimiento de los títulos de la deuda pública y privada.

El impacto de una política monetaria de la FED puede reflejarse de dos maneras: a) al reducir la tasa de interés, a fin de activar la economía a través del crédito, es posible provocar la salida de capitales desde Estados Unidos hacia países emergentes como Colombia, debido a que los inversionistas buscan economías que les ofrezcan mejores rendimientos y bajo riesgo; y b) con el aumento de la tasa de interés, que provoca la salida de capitales de los países emergentes hacia Estados Unidos por el atractivo de mejores rendimientos financieros y menor riesgo. En ambos casos se impactaría el índice de la Bolsa de Valores y algunos de sus activos financieros, como las acciones o los TES. Ahora bien, al presentarse el ingreso o egreso de divisas, se impacta el mercado cambiario, provocado por mayor o menor demanda u oferta de divisas, afectando así la tasa representativa del mercado al alza o a la baja. Sobre estos efectos, Ferrari (2008) explica cómo la política monetaria y cambiaria afecta los diferentes mercados y, en consecuencia, la economía de un país.

Sin embargo, a pesar de la influencia de la economía estadounidense en la colombiana, no se encontró un trabajo orientado a describir el efecto de la flexibilización cuantitativa en los indicadores económicos durante el periodo en mención. Los estudios más cercanos a esto son los realizados por Gómez y Melo (2013) y Gómez et al. (2016), que abordan el impacto del Quantitative Easing (QE) en los índices accionarios de diferentes países y el impacto de la caída de Interbolsa sobre las acciones del índice COLCAP en el 2012. Igualmente, el realizado por Hernández (2009), referente al impacto de la política monetaria de la FED en países emergentes como Brasil y Colombia entre el 2002 y el 2006.

En este trabajo investigativo se utilizó la metodología de estudio de eventos desarrollada por Ball y Brown (1968) y Fama et al. (1969) (citados en Gómez y Melo, 2013), extendida para modelar la varianza condicional de los retornos en los rendimientos del índice COLCAP, la TRM y los TES (cupón del 11% anual). Se usó el modelo EGARCH con el propósito de analizar el impacto de 30 anuncios de la FED entre enero del 2007 y diciembre del 2015. Se escogió esta metodología a raíz de que en la revisión de la literatura se han encontrado investigaciones similares con buenos resultados que utilizan este modelo para analizar los efectos de los anuncios de la FED en activos financieros. Con el propósito de presentar resultados robustos, se tomaron ventanas de eventos con diferentes tamaños: tres, cinco y siete días.

En línea con la propuesta de Argüelles (2012), la estructura del artículo, además de la presente introducción, contiene un marco teórico que recoge los principales estudios e investigaciones realizados en Colombia y en otros países relacionados con los efectos de la política monetaria de la FED durante el periodo de implementación del programa QE. Allí se argumenta si hubo o no un impacto en las bolsas de valores, en los activos financieros de la deuda pública y en el mercado cambiario de las economías emergentes. Posteriormente se presenta la descripción de la metodología de la investigación: el estudio de eventos aplicando el modelo EGARCH. A continuación se describen los resultados y se comentan concretamente los efectos en cada una de las etapas del QE. Finalmente se presentan las conclusiones, donde se resalta el impacto obtenido de las variables estudiadas.

MARCO TEÓRICO

Al revisar estudios recientes sobre el tema, se puede demostrar que las "facilidades de liquidez" otorgadas por la FED, como respuesta a la crisis financiera internacional del 2008, presentan importantes efectos sobre los flujos de capitales, los precios de activos -especialmente de vivienda-, el comportamiento del crédito y las tasas de interés de largo plazo, en economías emergentes y la estadounidense. Los trabajos más significativos se presentan a continuación en orden cronológico.

Inicialmente, Hernández (2009), en su estudio aplicado en Colombia, evidenció que las decisiones de la FED entre el 2002 y el 2006 favorecieron el crecimiento de la economía, afectaron la tasa de cambio -originando una revaluación- y ayudaron a mantener los niveles de inversión extranjera en este país, debido a la baja en cada una de las tasas de referencia. Posteriormente, Gagnon et al. (2011), utilizando un método de regresión de mínimos cuadrados ordinarios, explican la variación histórica en la prima de la deuda a largo plazo de los inversionistas privados ante las compras de activos de la FED. Para ello, utilizaron factores relacionados con el ciclo económico, la incertidumbre sobre los fundamentos económicos y la oferta neta del sector público de los valores de la deuda a largo plazo, desde finales del 2008 hasta marzo del 2010. Al realizar esto, concluyeron que los programas LSAP de la Reserva Federal redujeron las tasas de endeudamiento privado a largo plazo y se extendieron a los mercados de valores, bonos corporativos y swaps, estimulando de este modo la actividad económica en el país.

Por su parte, Krishnamurthy y Visón-Jorgensen (2011) evaluaron el efecto de la compra de bonos del Tesoro y otros bonos corporativos a largo plazo, por parte de la Reserva Federal, sobre las tasas de interés entre noviembre del 2008 y diciembre del 2010. Al aplicar un modelo de estudio de eventos, obtuvieron dos conclusiones importantes: a) que no es apropiado centrarse solo en las tasas de interés como objetivo de la política, debido a que el QE funciona por varios canales que afectan los activos financieros de diferentes maneras; b) que los efectos sobre determinados activos dependen de manera crítica de los activos que se compran, es decir, son más beneficiosos cuando las compras incluyen activos diferentes a los de Tesorería, como pueden serlo los valores respaldados por las hipotecas.

Por otra parte, en un estudio realizado a partir de la economía del Reino Unido, Joyce, Tong y Woods (2011) analizaron la política de compra de activos de largo plazo por parte del Banco Central y la reacción de los rendimientos de los Gilts2, mediante una autorregresión lineal simple del vector estructural (SVAR). Este trabajo se realizó a través de los seis eventos o noticias relacionados con la flexibilización cuantitativa del Banco de Inglaterra, que incluían la tasa de política, el rendimiento de los bonos del Estado a 10 años, el PIB real y la inflación. Finalmente, encontraron la presencia de reacciones significativas en los rendimientos de estos bonos a los dos días posteriores en cada uno de los anuncios de compra de la QE. El efecto causado fue una caída en los rendimientos de los Gilts de 0,62 puntos básicos por cada 1000 millones de libras esterlinas en compras no anticipadas anunciadas.

Posteriormente, Neely (2010) evaluó el efecto de las compras de activos a gran escala (LSAP) por la Reserva Federal sobre los rendimientos de los bonos internacionales y los tipos de cambio, y luego discutió si el comportamiento observado era consistente con un modelo de balance de cartera simple y con condiciones de paridad del tipo de cambio estándar en los Estados Unidos. Debido a que los precios de los activos reaccionan rápidamente a las noticias, el autor utilizó un estudio de eventos bajo el supuesto de que la causalidad se extiende desde el anuncio hasta los rendimientos de los activos. Finalmente, concluyó que, ante los anuncios de compra de activos de largo plazo por parte de la Reserva Federal, el rendimiento de los bonos internacionales de largo plazo y el valor spot del dólar se redujeron sustancialmente.

Por otra parte, Gómez y Melo (2013), con una metodología de eventos, realizaron una investigación que buscaba ver los efectos de los anuncios de la Superintendencia Financiera en relación con la intervención a la firma Interbolsa por los problemas de iliquidez en el 2012. Los autores utilizaron tres modelos CAPM para estimar los retornos diarios de los rendimientos de las acciones transadas en la Bolsa de Valores de Colombia y aplicaron el modelo EGARCH para modelar la varianza condicional. Al hacer esto, concluyeron que el evento afectó significativamente el rendimiento de los activos financieros en los tres modelos utilizados y en las seis ventanas aplicadas.

De igual forma, Toro (2014) concluyó que el QE contribuyó a las economías emergentes gracias al aumento de los ingresos de capital de portafolio, la apreciación de las monedas, la disminución de las tasas de interés de los activos financieros locales, la reducción de la percepción de riesgo, el estímulo del crédito y el alza en los precios de los activos financieros. Por su lado, Hernández, Lozano y Morales (2015) realizaron un análisis de tendencias de indicadores en Estados Unidos, teniendo en cuenta el PIB, la inflación, las tasas de interés y las compras de T-Notes a 10 años por parte de la FED. Al aplicar una regresión lineal simple, los autores encontraron que, con los anuncios de la Reserva Federal, el rendimiento de los bonos de largo plazo disminuyó y el precio de los activos aumentó.

En este mismo año, Calani (2015) desarrolló una investigación para evidenciar el impacto de la política monetaria en los activos financieros de renta fija y renta variable en países como Estados Unidos, Colombia, Chile, México y Brasil. Para tal efecto, utilizó en los bonos el trabajo de Cook y Hahn, con apoyo en el estudio de eventos, usando tasas Yields para los años 2005 y 2014; mientras que para la renta variable tomó los datos diarios de la tasa de referencia del Banco Central con el fin de encontrar las variaciones esperadas e inesperadas con la variable dependiente índice bursátil de cada país. Al finalizar, concluye que para el mercado de los bonos, sin distinguir entre efectos esperados e inesperados, hay una relación positiva entre la tasa Yield y la tasa de referencia del Banco Central, mientras que existe una relación negativa entre el precio y la tasa de referencia del mismo banco. Asimismo, en el mercado de renta variable -nuevamente sin distinguir entre efectos esperados e inesperados- encontró que, ante una variación positiva de la tasa de referencia del Banco Central, todos los índices y las acciones caían, dado el efecto de liquidez y el premio por riesgo.

Finalmente, cabe destacar el trabajo de Gómez et al. (2016), basado en una investigación sobre los efectos del QE en las economías de América Latina, Europa, Asia y África. Los autores utilizaron la metodología de estudio de eventos, y como variable de interés, el retorno del índice accionario de cada país. Este estudio estimó los datos del periodo comprendido entre enero del 2004 y agosto del 2015 y aplicó tres modelos diferentes para evaluar el retorno normal de los índices: a) un modelo de media en el que se asumía que el retorno normal era igual al retorno promedio en la ventana de estimación; b) variables de control con el propósito de separar el efecto propio de las compras de otros fundamentales económicos que hayan podido afectar el retorno de los índices en el periodo estudiado; c) los retornos anormales dentro de cada una de las ventanas del evento. Al finalizar el estudio, los autores concluyeron que las respuestas presentaban un alto grado de heterogeneidad y que había evidencia significativa de que los índices reaccionaban positivamente ante los anuncios de la FED en la primera y tercera etapa, y negativamente en la segunda etapa.

METODOLOGÍA

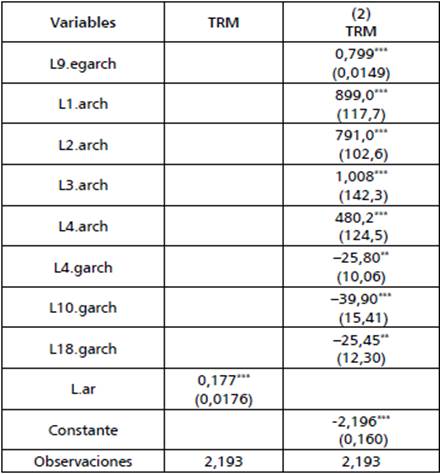

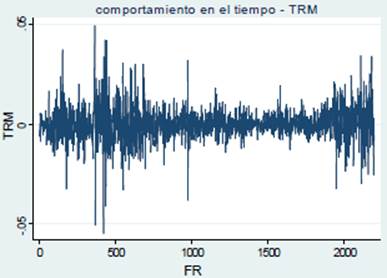

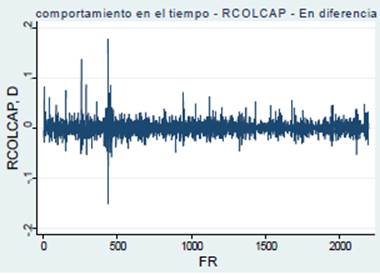

Para el desarrollo del presente trabajo se utilizó la metodología de estudio de eventos desarrollada por Ball y Brown (1968) y posteriormente por Fama (1969) (citados en Gómez y Melo, 2013 p. 2), extendida para modelar la varianza condicional de los retornos de las variables de interés, las cuales fueron definidas como el índice accionario COLCAP, la TRM y los TES (cupón de 11 % anual). Adicionalmente, se usó el modelo EGARCH para analizar el impacto de los anuncios de la FED sobre dichas variables en el periodo comprendido entre enero del 2007 y diciembre del 2015, con datos diarios3. Adicionalmente, la TRM del rendimiento diario de los activos financieros se encontró en la base de datos del Banco de la República. Para hallar el rendimiento de los TES (cupón del 11% anual), se extrajeron las cifras de la base de datos del Ministerio de Hacienda y Crédito Público.

Todos ellos son importantes indicadores de la economía colombiana. En específico, el retorno del COLCAP mide el rendimiento promedio de los 20 activos financieros de renta variable más líquidos inscritos en la bolsa. La TRM es un indicador determinante en el momento de definir cómo está la moneda nacional en relación con otras monedas extranjeras, así como en la determinación de ganancias y costos en el comercio internacional. El rendimiento de los TES (cupón del 11 % anual) refleja la percepción de los agentes frente a las transacciones y la situación económica según expectativas futuras.

Para determinar el impacto de la política monetaria de la FED, se observa en cada una de ellas el efecto en el periodo previo al QE, entre el 2007 y el 2008; luego, durante la aplicación de las tres etapas del programa QE, en el periodo del 20082014; finalmente, durante los años 2014 y 2015, en cuyo lapso se emitieron señales por funcionarios de la FED, y hasta diciembre de este último año, cuando se tomó la decisión de endurecer la política al aumentar la tasa objetivo en 25 pb.

La metodología de estudio de eventos4 permite observar si un anuncio dado tiene un impacto significativo en el comportamiento del rendimiento de los activos financieros que se han transado en el mercado. En el caso de este estudio, se tienen en cuenta 30 eventos seleccionados, de los cuales 7 son del periodo comprendido entre enero del 2007 y octubre del 2008; 17 son del programa QE, entre noviembre del 2008 y octubre del 2014; y 6 son del 2015. Estos eventos fueron interpretados a la luz de los tres indicadores de la economía colombiana en mención, y su funcionamiento se muestra en la figura 1.

Como se ve, a partir de un evento dado en el tiempo t = DE, la información se divide en dos submuestras: una de estimación y otra correspondiente al evento. La estimación comprende el periodo t = (1, T 0 - 1), mientras que la del evento corresponde a t = (T 0, T 1) alrededor del día del evento DE.

En el presente estudio se partió de la definición del tipo de acontecimiento por analizar, se seleccionaron los datos por utilizar para cada variable y posteriormente se determinaron las fechas de los anuncios, junto con el periodo de estimación y de los eventos. Con base en la muestra de estimación, se calcularon las rentabilidades no afectadas por el evento -definidas como normales- para cada una de las variables en el día de la ventana del evento. El modelo general aplicado fue el de mercado para un día, que corresponde al periodo del evento. No se necesitó más información.

Se utilizaron ventanas de eventos de 3, 5 y 7 días con el propósito de mostrar resultados confiables, pues, en la medida en que se apliquen a eventos de diferentes fechas, se obtienen mejores hallazgos; además, la respuesta del mercado a los anuncios puede ser inmediata o evidente en días posteriores. La aplicación de la metodología se hace con el proceso que se describe a continuación paso a paso.

Modelo EGARCH para la estabilización de la varianza

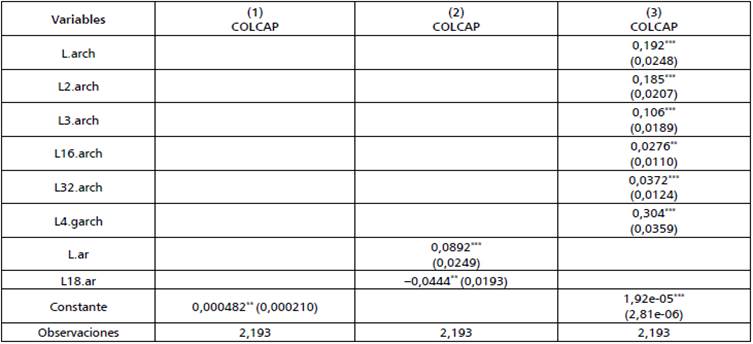

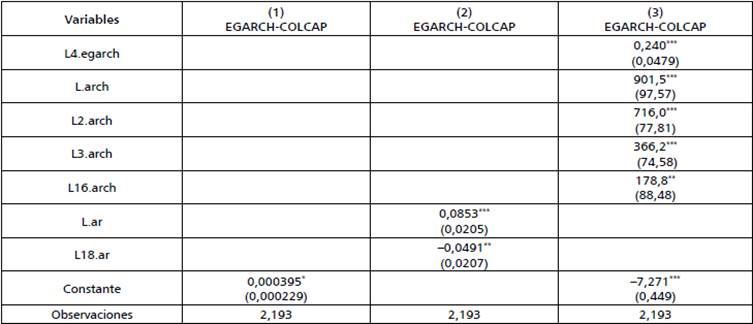

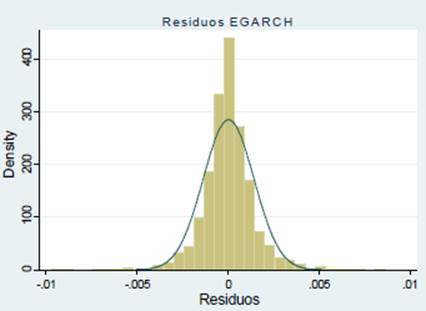

Debido a que los datos analizados son de frecuencia alta, es recomendable utilizar un modelo GARCH para estabilizar la varianza condicional. Durante el análisis, dado que se podía presentar el problema de heterocedasticidad en este ejercicio de series temporales -aunque este inconveniente es más frecuente en el análisis de cortes transversales que en series temporales-, se empleó un modelo autorregresivo condicional que permitió modelar la varianza condicional de las rentabilidades. Para este caso, se escogió el modelo EGARCH, que recoge el efecto de apalancamiento ante el aumento de la volatilidad y la reducción en el valor de las variables usadas; en consecuencia, permite modular las varianzas positivas.

Como propuesta de metodología, el modelo EGARCH consiste en identificar los efectos producidos por la información que se suministra a través de noticias sobre la volatilidad de ciertas variables. El proceso para encontrar este efecto de modelación, siguiendo a Enders (2010), es el siguiente:

1) Encontrar la estacionalidad de las variables especificadas. Para la primera parte, se utiliza el método o test de Dickey-Fuller aumentado, con el fin de establecer, bajo términos estadísticos, la estacionalidad de las variables reportadas por Enders (2010). Posteriormente, se hace uso de gráficos de series de tiempo para verificar gráficamente la realidad de la estacionalidad. La fórmula usada para aplicar el test de Dickey-Fuller es la siguiente:

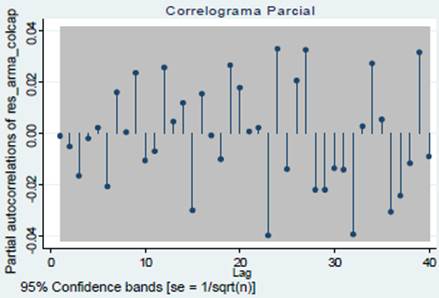

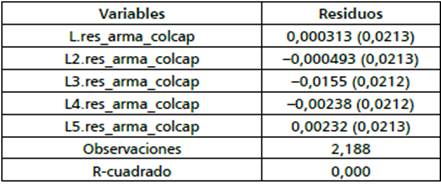

2) Identificar la forma funcional como primera base. A continuación se hace uso de los modelos ARMA (modelos autorregresivos con media móvil), que son la base para empezar el moldeo del modelo planteado. Esta fase inicia con el uso de correlogramas simples y parciales para identificar el orden establecido. La ecuación utilizada en el modelo ARMA es la siguiente:

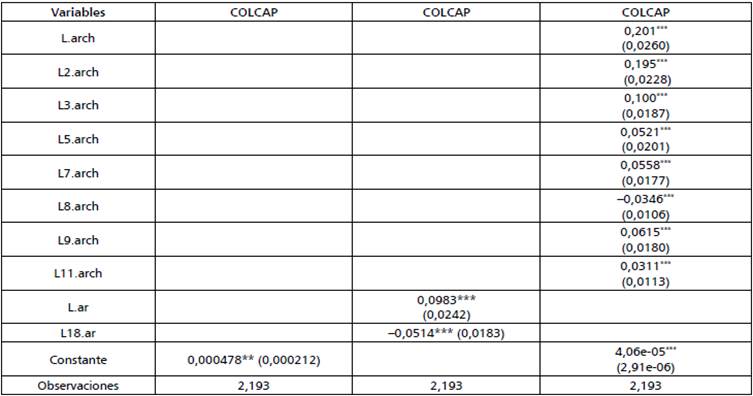

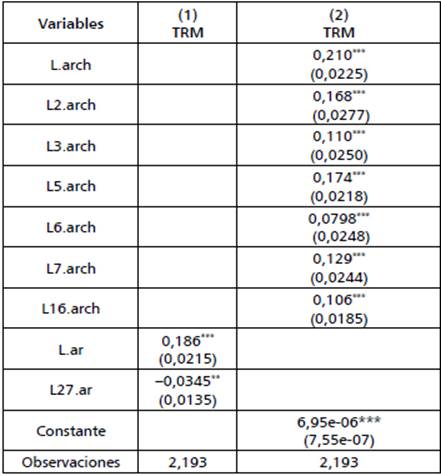

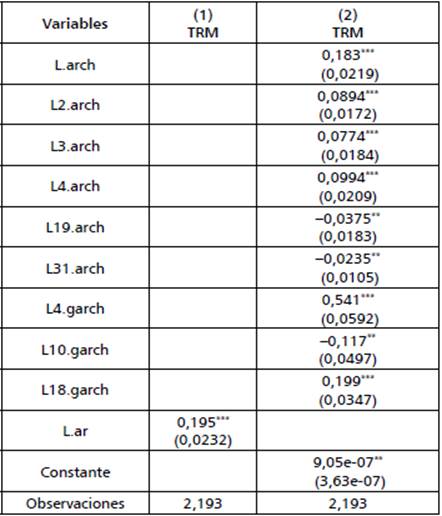

3) Modelación de la media y la varianza a través del modelo ARCH. En ocasiones, los modelos de series de tiempo rompen el supuesto de que la varianza de las perturbaciones es constante; cuando esto sucede, se le da el nombre de hete-rocedasticidad. Por este motivo, el modelo ARCH (autorregresivo con varianza condicionada) permite modelar la media y la varianza, condicionándolas a la convergencia de un resultado esperado. La secuencia obtenida permite tener en cuenta el ruido blanco, cuya condición de independencia entre perturbaciones y media cero son cruciales para sostener que el modelo ARCH es, a su vez, un modelo autorregresivo con varianza condicionada de las perturbaciones (Enders, 2010). Ahora bien, a partir del proceso propuesto por Engle (1982, citado en Enders, 2010), se tuvo en cuenta la siguiente ecuación para encontrar la independencia entre las perturbaciones:

4) Análisis de componentes y media móvil con el modelo GARCH. Con base en la extensión del modelo ARCH presentado por Bollerslev (1986, citado en Enders, 2010), se permite, en términos generales, tomar los componentes autorregresivos (AR) y la media móvil (MA). El proceso principal consiste en identificar, desde el proceso ARCH, una representación parsimoniosa de mayor orden. Con el fin de conocer el orden del GARCH, este se identifica a través de la secuencia de las perturbaciones al cuadrado, donde se observa, además, el proceso de autocorrelación que estas poseen (se espera que estas sean iguales a cero).

5) Estudio del impacto de la información con el modelo EGARCH. Por último, conociendo la existencia de alguna relación entre los retornos actuales y la futura volatilidad, se encuentra entonces el efecto del apalancamiento. La idea de este es capturar el impacto de la información suministrada, tal como se mencionó al inicio de la explicación del proceso metodológico.

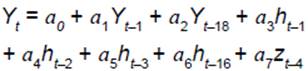

Como puede verse, este proceso permite conocer el efecto asimétrico de manera exponencial; de ahí la importancia de aplicar el EGARCH, pues en él, a diferencia del GARCH, se estandarizan los errores con el fin de interpretar de manera más precisa los tamaños y la persistencia de los choques. En consecuencia, como medida para identificar el efecto, estos residuos estandarizados son elevados al cuadrado y regresados contra sus errores no cuadráticos. Si llegase a existir apalancamiento, debe existir correlación entre las perturbaciones, lo que permitiría identificar el orden del EGARCH; pero en caso de no presentarse tal correlación, no existiría este modelo. Acá la ecuación empleada es la siguiente:

Donde (α) es el intercepto, α 1 (ε 2 t-1) son los residuos estandarizados y β 1 ln (h t-1) son las variables exógenas. En este caso, ε 2 t-1 , que son los residuos, se encuentran en la ecuación desarrollada por Nelson (1991, citado en Enders, 2010) y se estiman de los procesos realizados antes del EGARCH en el presente trabajo. A partir del modelo usado [6], se estimaron las rentabilidades "anormales", considerando un modelo autorregresivo de orden ; en el periodo t:

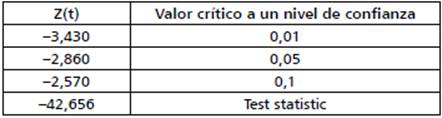

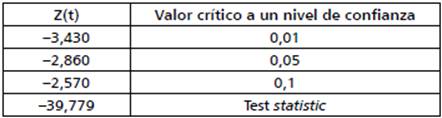

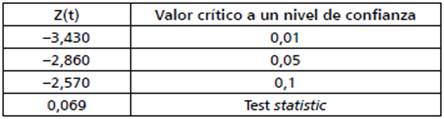

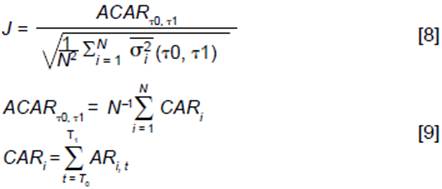

Con respecto al nivel de confianza, al presentarse heterocedasticidad, se hace un ajuste del modelo EGARCH, donde se aplican pruebas de hipótesis con un 95% de confianza, (1- α) * 100, lo que corresponde a 0,05, con un valor crítico del área acumulativa de probabilidad de 0,975, el cual corresponde a un estadístico J de 1,96. Para probar si el efecto del evento no es significativo (Ho: AR = 0), se calcula el estadístico J de la siguiente manera:

El σ it es obtenido a partir de la estimación del modelo EGARCH especificado en [6]. Al tratar el nivel de confianza, Yamaguchi (2008) demuestra que la distribución del estadístico J bajo la hipótesis nula es normal o estándar. Por otra parte, el CAR es el rendimiento anormal. Para el efecto, se toma la diferencia entre el rendimiento previsto y el rendimiento real del indicador, y la rentabilidad anormal acumulada (CAR) corresponde a la suma de los rendimientos anormales.

RESULTADOS

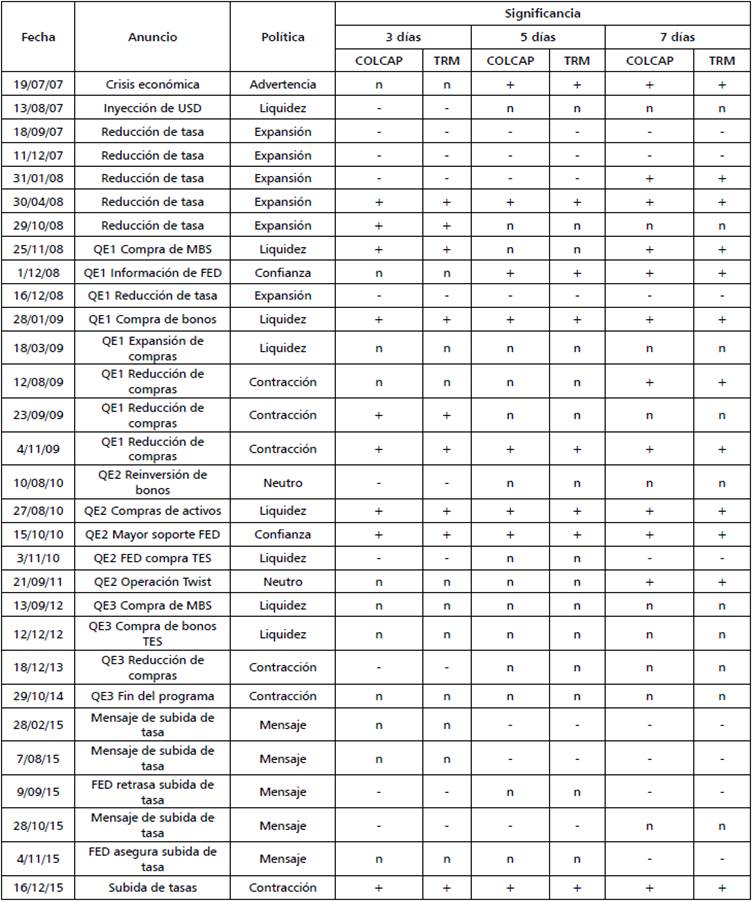

En concordancia con la metodología expuesta, el procedimiento que se siguió para ver el impacto de los anuncios de la FED en los indicadores seleccionados de la economía colombiana aparece paso a paso en el apéndice metodológico (anexo A). Los resultados finales se observan en la tabla 2, una vez se aplica el estudio de eventos. Por último, en la implementación de eventos se parte de la identificación de las fechas en la base de datos, con el fin de separar los 30 eventos de los días planteados. Al hacer esto, se plantearon los días 3, 5 y 7 como los seleccionados para realizar la evaluación; así es posible identificar el impacto de la noticia sobre los días establecidos. Ahora bien, separados los eventos, se buscó el ARCH correspondiente para esa fecha, además del retorno, la varianza, el retorno acumulado y la desviación estándar provenientes de cada una de las variables de interés (COLCAP y TRM).

Tabla 2 Impacto de los anuncios en las variables COLCAP y TRM.

Fuente: cálculos propios a partir del anexo de gráficos ACAR, estadístico J.

Una vez se identificaron las fechas de impacto y los retornos para cada una de las variables, se buscó el estadístico J, el cual representa la medida de rechazo o aceptación de la hipótesis nula, en cuyo análisis se tiene en cuenta la varianza de las dos variables. A partir de estos resultados, es decir, al aplicar el estadístico J para las ventanas de tres, cinco y siete días en los retornos de las variables COLCAP y TRM, es posible dar cuenta de los niveles de significancia a partir de las decisiones de la FED entre el 2007 y el 2015 (tabla 2).

CONCLUSIONES

En el desarrollo del proceso de depuración de la información se evidencia que las variables no solo estaban influenciadas por las noticias como factor exógeno, sino que también recibían un impacto de los retornos anteriores -transcurridos durante el tiempo contemplado en el análisis- y de valores asociados a la varianza que este genera. Esto se observó gracias al modelo EGARCH implementado. De este modo, los anuncios de la FED relacionados con la política monetaria en Estados Unidos durante el periodo 2007-2015 impactaron las variables de interés (COLCAP y TRM) en un porcentaje significativo. Los anuncios que no causaron impacto en las variables se observaron fundamentalmente en la tercera etapa del programa, como se explica más adelante.

Con respecto al impacto en los TES (cupón del 11 % anual), esta información no pudo leerse debido a que se encontró que los puntos de no crecimiento de la variable impedían la correcta especificación del modelo. Además, presentaba el factor agravante de que la serie de retornos no cumplía el supuesto para la evaluación de eventos relacionados con la eficiencia de mercado.

Ahora bien, el primer periodo de análisis, contemplado entre enero del 2007 y octubre del 2008, se caracteriza porque la FED optó por crear unos objetivos de tasa de desempleo y estabilidad de precios, al aplicar una reducción de los intereses a niveles bajos y una disminuida presión hacia los activos basura a raíz de las características de la crisis: el elevado desempleo, la falta de liquidez en el sistema y la reducción del crecimiento económico.

Durante este lapso, la política expansiva de la FED impactó las dos variables de interés en los tres periodos seleccionados, con mayor énfasis en las ventanas de estimación de tres días. Como las medidas no fueron efectivas debido al rápido deterioro de los mercados financieros, la inestabilidad del mercado, la elevada prima de riesgo y la falta de liquidez, la FED tomó la decisión de recurrir a herramientas no convencionales como el QE, mediante la compra de activos por el Banco Central para inyectar liquidez en el mercado y la adquisición masiva de bonos que redujeran los tipos de interés de la deuda soberana y permitieran la inyección de capital al sistema. Por otro lado, el presente programa permitió identificar un segundo periodo de análisis, comprendido entre noviembre del 2008 y octubre del 2014, el cual se subdivide en tres etapas caracterizadas por la adquisición de activos financieros. En este tiempo, las medidas tomadas por la FED impactaron las variables analizadas en un 82,4 %, con significancia en las ventanas de tres, cinco y siete días, tal como se describe a continuación.

La primera etapa del programa, denominada QE1, buscaba dar soporte al sector inmobiliario por ser el más afectado. Las compras, en un 80 %, eran de GSEs y MBSs, con el fin de impulsar el flujo de hipotecas al reducir su costo y aumentar la disponibilidad para recuperar el sector inmobiliario. Durante este primer programa, las variables analizadas se vieron afectadas en siete de los ocho anuncios, es decir, en el 87,5 % de la significancia en las tres ventanas tomadas en este modelo. El evento que no afectó las variables ocurrió el 18 de agosto del 2009 y fue precisamente un simple anuncio de expansión del programa de compras adicionales de MBS y bonos del Tesoro que hizo el Comité Federal de Mercado Abierto (FOMC), órgano de la FED.

La segunda etapa del programa se conoció como QE2 y tuvo como finalidad realizar compras adicionales de activos, como es el caso de las Letras del Tesoro, para reducir el interés y recalentar la inflación mediante un elevado consumo y así promover un mayor crecimiento en la economía. Este periodo estuvo comprendido entre agosto del 2010 y septiembre del 2011 y presentó una característica especial: hacia septiembre del 2011 se anunció la compra de activos de largo plazo, que fue financiada con la venta de activos de corto plazo. Esta operación se denominó Operación Twist y su objetivo era dotar de liquidez al sistema sin aumentar la base monetaria, ya que al financiarse con la venta de activos de corto plazo, no se presentaba una inyección de nuevo capital.

Las variables analizadas fueron impactadas significativamente por los anuncios en la totalidad de los tres periodos, los cuales fueron tomados como ventanas en modelo de eventos utilizados. En las fechas de reinversión de bonos y de la Operación Twist se presentaron solo impactos en una de las tres fechas; esto posiblemente por ser operaciones donde no había inyección de nuevo capital, como se explica en el párrafo anterior.

La tercera etapa del programa, llamada QE3, inició en septiembre del 2012 y finalizó en octubre del 2014. A diferencia de los demás, la FED anunció la compra de activos por periodos mensuales, y no en fechas puntuales. De este modo, las compras se hicieron con dinero nuevo y se aumentó la base monetaria para así colocar todo el dinero en circulación, además de los depósitos en entidades financieras y las reservas de los bancos en el Banco Central (el efecto fue bajar los tipos de interés y colocar más dinero en el sistema para estimular el consumo). Inicialmente, se compraron MBSs y luego Letras del Tesoro en cuantía de USD 40 billones y USD 45 billones, respectivamente; y en septiembre del 2013 se hizo un recorte -o tapering- de USD 10.000 millones mensuales, en cuatro oportunidades, hasta marzo del 2014.

En tres de los cuatro anuncios de esta tercera etapa no se presentó un impacto significativo en las variables estudiadas. Esto posiblemente se explica porque en septiembre y diciembre del 2012, aunque la política era generar liquidez, al parecer el solo anuncio de compras no impactó en ninguna de las variables; en diciembre del 2013 se inició el recorte de compras, que al ser una medida contraccionista solo impactó significativamente las variables estudiadas en el evento de tres días; y en diciembre de 2014, al no haber un impacto significativo, se anunció la finalización del programa QE.

Por último, el tercer periodo analizado comprendió desde febrero hasta diciembre del 2015.

En este se evaluó el impacto de seis eventos y se evidenció significancia en las tres ventanas -con más impacto en el séptimo y quinto días-. Se caracterizó por un efecto negativo, seguramente por la baja credibilidad que pudo adquirir la FED ante los anuncios no cumplidos. Y en diciembre 16 del 2015 se presentó significancia positiva en las tres ventanas, gracias a que finalmente la FED tomó la decisión de subir las tasas al 0,50%.

Finalmente, puede concluirse que, con base en los resultados, la política monetaria de la FED impactó significativamente las variables COLCAP y TRM en el 87% de los anuncios. El impacto mayor ocurrió en la ventana de siete días, con 20 eventos (el 67% del total de anuncios analizados), seguido de la ventana de tres días, con 19 eventos (63% del total de anuncios analizados). Sin embargo, en los eventos 14 y 24 se presentaron los resultados del estadístico J con el 99,28% de cumplimiento sobre el 1,96 para la ventana de siete días. De aceptarse esta aproximación, podría decirse que los anuncios de la FED tuvieron un impacto de 93,3% en las variables de interés, afectando la volatilidad de estas.

Considerando que mediante la metodología de eventos, aplicando un modelo EGARCH, no fue posible observar el impacto en los TES (cupón del 11% anual), vale la pena en posterior estudio entrar a mirar el impacto de la política monetaria de la FED en esta variable, haciendo uso de una metodología diferente, o bien, trabajando el índice COLTES, que reúne todos los títulos del mercado. También es importante comentar que este modelo puede servir de base para continuar observando el impacto de la política monetaria de la FED, a través de sus anuncios y decisiones frente a la tasa FFR, en fechas posteriores al 2016, y, de igual manera, aplicar el modelo para observar el efecto en otras variables de la economía colombiana.