Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Existe consenso en que el medio natural puede verse afectado tanto en sus componentes como en todo su sistema por las actividades del hombre. Cuando se ve afectado el ambiente, también lo hace la vida, la tranquilidad, la calidad de vida y los bienes de las personas (Olarte, 2017). De igual manera, las actividades económicas y la producción de bienes asociadas al consumo se han beneficiado indiscriminadamente de los servicios que otorgan el medioambiente y los recursos naturales (Delgado, 2015). Esto plantea a las autoridades ambientales enormes desafíos para dar respuestas a nuevas y acuciantes necesidades sociales (Cafferatta, 2004), como lo es el control ambiental, que implica materializar los procesos sancionatorios por infracción ambiental, en los casos en los que aplica según las normas, a través de la tasación de multas.

El ejercicio de tasación de multas es una de las actividades más importantes de la autoridad ambiental. En el caso colombiano, se tiene como contexto normativo de esta actividad la Ley 1333 del 2009, por la cual se establece el procedimiento sancionatorio ambiental, y el Decreto 3678 del 2010 y la Resolución 2086 del 2010, por los cuales se adopta la metodología de tasación de multas consagradas en el numeral 1 del artículo 40 de la Ley 1333 del 2009.

En estas normas se despliega un conjunto de consideraciones iniciales que deben ser tenidas en cuenta durante el ejercicio de tasación:

Las autoridades ambientales impondrán multas diarias de hasta por cinco mil (5000) salarios mínimos mensuales legales vigentes (SMMLV) (Ley 1333 del 2009, artículo 40, numeral 1).

La metodología de tasación de multas debe cumplir con los criterios de beneficio ilícito, factor de temporalidad, grado de afectación ambiental y/o evaluación del riesgo, circunstancias agravantes y atenuantes, costos asociados y capacidad socioeconómica del infractor (Decreto 3678 del 2010).

El Gobierno nacional desarrolló una metodología para la tasación de multas que cumple con los criterios propuestos en el Decreto 3678 de 2010, la cual fue sancionada en la Resolución 2086 del 2010.

De este modo, para el caso colombiano se cuenta con un procedimiento de tasación de multas que, conviene advertir, solo aplica para infracciones cometidas en fechas posteriores al 25 de octubre del 2010. En este contexto, lo que sigue es el ejercicio en sí mismo de tasación de multas. Sin embargo, no es fácil leer algunos de los apartados importantes de la metodología, por algunos descuidos en la escritura que, por lo mismo, hacen del ejercicio de tasación de multas una actividad cargada de subjetividades, lo cual no ejerce justicia sobre ninguna de las partes: el infractor y el medioambiente. En esta relación debe mediar la objetividad de la autoridad ambiental, y por esta razón se ha elaborado el presente artículo.

El propósito, entonces, es definir fundamentos conceptuales a partir de consideraciones técnicas y matemáticas que disminuyan tanto como sea posible la subjetividad en la interpretación de la metodología. Así, se espera que dos personas distintas tasando un mismo caso de infracción obtengan el mismo resultado de tasación. En este sentido, no se pretende que este documento reemplace la obligada lectura de los documentos claves de tasación ya mencionados, o el documento de la metodología que sancionó la Resolución 2086 del 2010 (MAVDT, 2010); por el contrario, motiva su lectura y facilita la implementación de sus contenidos.

El resto del artículo se encuentra organizado de la siguiente forma: la siguiente sección muestra explícitamente la fórmula matemática de tasación de multas y explica cada uno de las variables que la conforman; para ello se tienen en cuenta los conceptos de beneficio ilícito y daño; posteriormente se presentan los criterios que componen la fórmula de daño; finalmente se presentan las conclusiones pertinentes.

FÓRMULA MATEMÁTICA DE TASACIÓN DE MULTAS

De acuerdo con la Resolución 2086 del 2010, la fórmula para la tasación de multas consagradas en el numeral 1 del artículo 40 de la Ley 1333 del 2009 y que, además, cumple con los criterios para la tasación propuestos en el Decreto 3678 del 2010 se presenta en la ecuación [1].

Donde:

M es la multa

B es el beneficio ilícito

α es el factor de temporalidad

i es el grado de afectación ambiental y/o evaluación del riesgo

A son las circunstancias agravantes y atenuantes

C α son los costos asociados

C s es la capacidad socioeconómica del infractor

La fórmula presentada en la ecuación [1] ha sido desarrollada a partir de tres principios:

El principio de proporcionalidad, que establece que la multa debe ser conforme a la gravedad de la infracción.

El principio de razonabilidad, fundado en el principio jurídico de igualdad ante la ley, bajo el cual se establece que todo individuo está dotado de cualidades esenciales y de independencia por factores accidentales; sin embargo, el trato diferente que se le pueda declarar debe estar razonablemente justificado.

El principio de legalidad, conforme al cual todo ejercicio del poder público debe estar sujeto a la ley vigente y su jurisdicción, mas no a la voluntad de las personas.

Se debe recalcar, por lo tanto, que no sujetarse a la metodología definida en la norma e incurrir en ensayos de tasación desde otras metodologías para adelantar los procesos sancionatorios ambientales violaría, al menos, el principio de legalidad y, por lo tanto, es ilegal. La fórmula para la tasación de multas presentada en la ecuación [1] parte de la idea de sancionar el beneficio ilícito B y el daño D; es decir, la fórmula es de la forma presentada en la ecuación [2]:

Donde:

Esta diferenciación conceptual es importante a la hora de realizar el ejercicio de tasación, porque el daño puede considerarse como real, para el caso en el que se ha materializado, o potencial, para el caso en el que es probable que ocurra; sin embargo, el beneficio ilícito es el mismo con independencia del tipo de daño. A continuación se presentan detalladamente los conceptos de beneficio ilícito y daño (real y potencial).

Beneficio ilícito

El beneficio ilícito es "la cuantía mínima que debe tomar una multa para cumplir su función disuasiva, y se refiere a la ganancia económica que obtiene el infractor fruto de su conducta (MAVDT, 2010). De acuerdo con la metodología presentada en la Resolución 2086 del 2010, se debe considerar el beneficio ilícito como una función de los ingresos directos, los costos evitados y el ahorro de retraso, como se muestra a continuación:

Donde Y 1 es una función de los ingresos directos I D de la actividad infractora, lo cual matemáticamente significa que Y 1 no es el ingreso directo, pero se vale de su cálculo para ser obtenido:

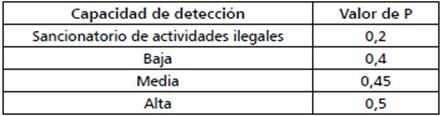

En la ecuación [5], I D es el ingreso directo y p es la capacidad de detección de la autoridad ambiental. Los ingresos directos I D son los ingresos reales del infractor por la realización del hecho.

Por otro lado, la capacidad de detección es un valor entre 0 y 1 que representa la capacidad de la autoridad ambiental para identificar la infracción ambiental. Nótese que al multiplicar por el factor (1 - p)/p, considerados los valores de detección de la tabla 1, la función de ingreso directo Y 1 puede ser el valor del ingreso directo I D para el caso de detección alta, o hasta cuatro veces el valor del ingreso directo I D para el caso de aquellos procesos sancionatorios de actividades ilegales. La tabla 1 presenta los valores de capacidad de detección, según esta sea baja, media, alta o corresponda con actividades ilegales.

Tabla 1 Valores asignados a los diferentes tipos de capacidad de detección.

Fuente: Resolución 2086 de 2010.

Y 2 es una función de los costos evitados C E . De nuevo, esto significa que Y 2 se calcula a partir de los costos evitados, los cuales se definen como el ahorro económico que obtiene el infractor cuando incumple la normatividad ambiental. La función Y 2 se calcula a partir de los costos evitados C E y el impuesto de renta T, como lo expresa la siguiente ecuación:

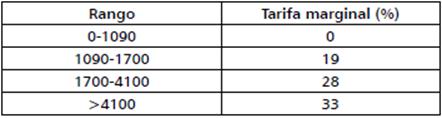

El impuesto de renta se considera porque se asume que el infractor no se queda con todo el beneficio, sino que un porcentaje lo destina al pago de impuestos. El valor de T es presentado en las tablas 2 y 3, tal como se encuentra en el Estatuto Tributario (Ley 633 del 2000, capítulo IX).

Tabla 3 Tarifa del Estatuto Tributario a personas naturales, rangos unidad de valor tributario (UVT).

Fuente: Resolución 2086 de 2010.

Por su parte, Y 3 son los ahorros de retraso, es decir, el ahorro que obtiene el infractor de la realización tardía de la actividades e inversiones para el cumplimiento de la normatividad ambiental. Para el caso, se debe considerar la variación de la función de ingresos directos Y 1 y la función de los costos evitados Y 2 con respecto a la inflación δ para un cierto periodo, entre un tiempo inicial t ¡ y un tiempo final t f . De este modo, los ahorros de retraso Y 3 se obtienen como sigue:

La inflación se calcula a partir de la tasa de inflación porcentual δ en el periodo (t i, t f), como se muestra a continuación:

Donde IPC tn es el valor del índice de precios al consumidor en la fecha t n. Por ejemplo, la tasa de inflación δ para el periodo comprendido entre diciembre del 2016 y diciembre de 20171 se expresa y se calcula como sigue:

Siguiendo la Resolución 2086 del 2010, artículo 6 y parágrafo 2, el beneficio ilícito B no puede superar los 5000 salarios mínimos legales mensuales vigentes cuando el hecho de la infracción sea instantáneo, α = 1; y cuando el hecho sea continuo, el beneficio ilícito tiene la restricción de que debe ser menor o igual que el doble del daño D, es decir, B ≤ 2D. Por esta razón, al terminar de realizar el cálculo del beneficio ilícito, se debe verificar que no se hayan superado estas cantidades.

DAÑO

Como se presentó en la ecuación [2], la multa es la suma del beneficio ilícito y el daño. Para el caso del daño en Colombia, en el Decreto 3678 del 2010 se establecieron los criterios para definirlo, incluyendo los siguientes conceptos: temporalidad, grado de afectación ambiental y/o evaluación del riesgo, circunstancias agravantes y atenuantes, costos asociados a la tasación de la multa y capacidad socioeconómica del infractor. La metodología presentada por la Resolución 2086 del 2010 hace un arreglo matemático de estos conceptos y obtiene la fórmula del daño (ecuación [3]).

El daño es "toda acción, omisión, comportamiento u acto ejercido por un sujeto físico o jurídico, público o privado, que altere, menoscabe, trastorne, disminuya, o ponga en peligro inminente y significativo, algún elemento constitutivo del concepto ambiente" (Peña, 2013, p. 118). De la definición se infieren dos ideas importantes. La primera es que el daño ambiental depende de la definición que se tenga de la palabra ambiente; cuando esta se utiliza para indicar recursos naturales, el daño provocado al ambiente es realmente un daño ecológico (Cafferatta, 2010). Para el ejercicio de la tasación se recomienda utilizar un concepto más amplio de ambiente, que incluya, por ejemplo, a los recursos naturales, el paisaje, el patrimonio cultural o los bienes y valores colectivos. La segunda idea es que el daño puede ser real o potencial. El daño se dice real cuando existe un "detrimento, pérdida, impacto negativo o perjuicio actual y probado, causado al ambiente y/o alguno de sus componentes como consecuencia del desarrollo de actividades humanas" (Organismo de Evaluación y Fiscalización Ambiental [OEFA], 2012). Por su parte, el daño se denomina potencial cuando existe "contingencia, riesgo, peligro, proximidad o eventualidad de que ocurra un daño real" (OEFA, 2012).

Esta es la razón por la que en la metodología sancionada en la Resolución 2086 del 2010 se hable de grado de afectación y/o evaluación del riesgo. El grado de afectación permite calcular el daño real, mientras que la evaluación del riesgo se realiza en el caso en el que el daño es potencial. De este modo, al realizar la tasación de la multa se establece si el daño es real y se calcula el grado de afectación, o si el daño es potencial y se realiza la evaluación del riesgo.

A continuación se presentan uno a uno los criterios que componen la fórmula de daño en la metodología de tasación de multas de uso colombiano.

Factor de temporalidad

Este factor considera la duración del hecho ilícito, según este sea instantáneo, continuo o discontinuo. Una conducta se considera instantánea cuando al realizarse la medición de parámetros en el intervalo de un día, al menos uno excede los valores permitidos. La conducta se dice continua cuando se tiene evidencia de infracción durante un continuo de días, es decir, al menos una medición por día, en el intervalo de días monitoreados. Finalmente, la conducta se denomina discontinua si el conjunto de días sobre el que se tiene evidencia no es continuo, por ejemplo, cuando se realizan mediciones durante dos días, se descansa uno y se retoman mediciones durante tres días más.

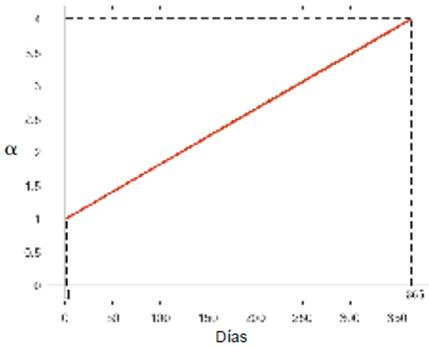

La fórmula para determinar el factor de temporalidad α se obtiene al considerar una función lineal del número de días d entre los puntos α(1) = 1 y α(365) = 4, establecidos arbitrariamente en la metodología sancionada por la Resolución 2086 del 2010, sin por ello perder rigurosidad (figura 1). La fórmula de cálculo obtenida se presenta en la ecuación [9]:

Donde d es el número de días continuos o discontinuos durante los cuales sucede el ilícito (d ≥ 1). De esta manera, para el caso instantáneo (d = 1), la fórmula expresará un factor de temporalidad α = 1, mientras que para un año (d = 365) o más se obtendrá α = 4.

Grado de afectación

Inicialmente es importante resaltar que este criterio solo aplica en el caso en que se esté calculando el daño real. Para los efectos de la tasación, y siguiendo con la metodología sancionada por la Resolución 2086 del 2010, se deben considerar en este momento tres expresiones: a) grado de afectación, b) importancia de la afectación y c) valor monetario de la importancia de la afectación.

La expresión grado de afectación tiene el mismo significado que la expresión importancia de la afectación, por lo que se calculará el grado de afectación a través de la importancia de la afectación. El valor monetario, en cambio, es el valor en pesos de la importancia de la afectación. Dicho esto, la fórmula para calcular la importancia de la afectación se presenta a continuación2:

Donde:

I es la importancia de la afectación

I N es la intensidad

E X es la extensión

P E es la persistencia

R V es la reversibilidad

M C es la recuperabilidad

Cuando se calcula la importancia de la afectación I, entonces se puede determinar el valor monetario de la importancia de la afectación i, como sigue:

Ahora pueden enunciarse los elementos de la ecuación [10] para el cálculo de la importancia de la afectación, siguiendo lo documentado por el MAVDT (2010):

I N: define el grado de incidencia de la acción sobre el bien de protección (tabla 4).

E x: se refiere al área de influencia del impacto en relación con el entorno (tabla 5).

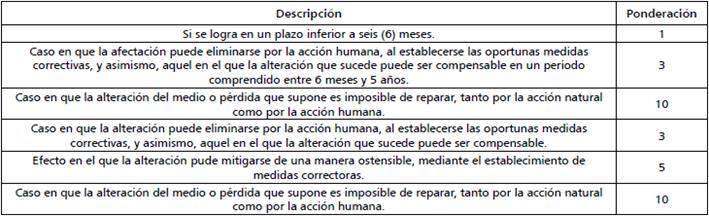

P E: se refiere al tiempo que permanece- ría el efecto desde su aparición y hasta que el bien de protección retorne a las condiciones previas a la acción (tabla 6).

R V: capacidad del bien de protección ambiental afectado de volver a sus condiciones anteriores a la afectación por medios naturales, una vez se haya dejado de actuar sobre el ambiente (tabla 7).

M C: capacidad de recuperación del bien de protección por medio de la implementación de medidas de gestión ambiental (tabla 8).

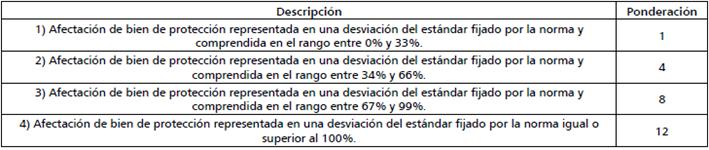

Tabla 4 Descripción de umbrales de intensidad de afectación y su ponderación.

Fuente: Resolución 2086 de 2010.

Tabla 5 Descripción de umbrales de extensión de afectación y su ponderación.

Fuente: Resolución 2086 de 2010.

Tabla 6 Descripción de umbrales de persistencia de afectación y su ponderación.

Fuente: Resolución 2086 de 2010.

Tabla 7 Descripción de umbrales de reversibilidad de la afectación y su ponderación.

Fuente: Resolución 2086 de 2010.

Evaluación del riesgo

Conviene en este punto resaltar que este criterio solo aplica en el caso en que se esté calculando el daño potencial. La fórmula para calcular el riesgo de ocurrencia de la afectación r se presenta en la ecuación [12], donde se considera el riesgo r como la interacción entre la magnitud potencial de la afectación m y la probabilidad de ocurrencia de la afectación o:

Al igual que en los casos de daños reales, en los potenciales se debe realizar el cálculo del valor monetario, con la diferencia de que aquí ese valor no proviene de la importancia de la afectación que se materializó, sino del riesgo de que la afectación ocurra. De este modo, al calcular el riesgo de ocurrencia r, se debe establece el valor monetario del riesgo de ocurrencia R, como se muestra a continuación:

La magnitud potencial de la afectación m se calcula a partir de la importancia de la afectación; es decir, sea que el daño sea real o potencial, se debe calcular la importancia de la afectación. Ahora, a partir del valor de importancia de la afectación, se establece una calificación cualitativa y el valor de la magnitud potencial de afectación (tabla 9).

Tabla 9 Calificación cualitativa y el valor de la magnitud potencial de afectación.

Fuente: Resolución 2086 de 2010.

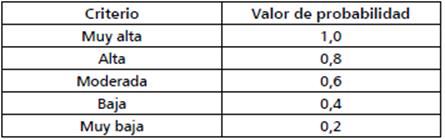

Para establecer la probabilidad de ocurrencia de la afectación o, se debe realizar un ejercicio interdisciplinario de criterio de experto con los profesionales asignados a la realización de tasación de multas, quienes deberán definir si la probabilidad de ocurrencia es muy alta, alta, moderada, baja y muy baja, para calificar dando uso de la tabla 10.

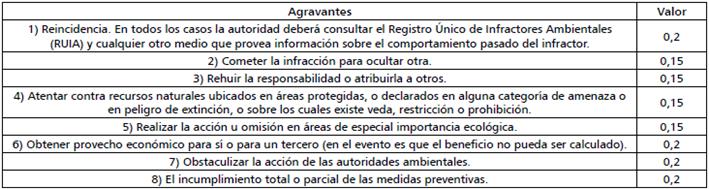

Circunstancias agravantes y atenuantes

Las circunstancias atenuantes y agravantes se encuentran, respectivamente, en los artículos 6 y 7 de la Ley 1333 del 2009. En las tablas 11 y 12 se presentan las circunstancias atenuantes y agravantes que se valoran en este apartado. Las demás se encuentran valoradas en la afectación ambiental.

La siguiente es también una circunstancia atenuante, pero se encuentra valorada en la afectación ambiental: que con la infracción no exista daño al medioambiente, a los recursos naturales, al paisaje o la salud humana. Asimismo, las siguientes son circunstancias agravantes, pero se encuentran valoradas en la afectación ambiental:

Que la infracción genere daño grave al medioambiente, a los recursos naturales, al paisaje o a la salud humana.

Infringir varias disposiciones legales con la misma conducta.

Que la infracción sea grave en relación con el valor de la especie afectada, lo cual se determina por sus funciones en el ecosistema, por sus características particulares y por el grado de amenaza a que esté sometida.

Las infracciones que involucren residuos peligrosos.

Costos asociados

Sobre los costos asociados no hay mucho que decir; la norma los define de esta manera:

Las erogaciones en las cuales incurre la autoridad ambiental durante el proceso sancionatorio y que son responsabilidad del infractor. Estos costos son diferentes a aquellos que le son atribuibles a la autoridad ambiental en ejercicio de la función policiva que le establece la Ley 1333 de 2009 y en el deber constitucional de prevenir, controlar y sancionar. (MAVDT, 2010, p. 31).

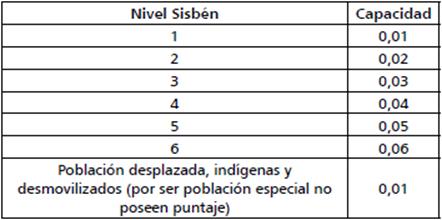

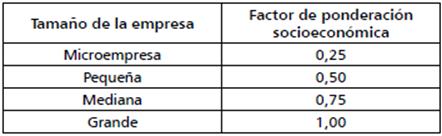

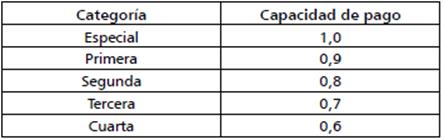

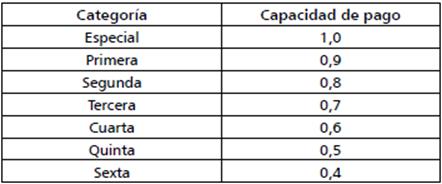

Capacidad socioeconómica

De acuerdo con el principio de razonabilidad, la fórmula de multa incluye el criterio de capacidad socioeconómica del infractor, definida como "el conjunto de condiciones de una persona natural, jurídica o territorial que permiten establecer su capacidad de asumir una sanción pecuniaria" (MAVDT, 2010). La capacidad socioeconómica dependiendo de si el infractor es persona natural, persona jurídica, municipio o departamento (tablas 13-16).

CONCLUSIONES

La tasación de multas es una de las más importantes responsabilidades de la autoridad ambiental en Colombia en el marco del proceso sancionatorio. En la normativa nacional, específicamente el Decreto 3678 del 2010 y la Resolución 2086 del 2010, se establecieron criterios para la adopción de la metodología de tasación de multas que fue demandada en el numeral 1 del artículo 40 de la Ley 1333 de 2009.

A pesar de que la metodología de tasación está aprobada y publicada, su implementación por parte de las diferentes instituciones públicas que ejercen como autoridad ambiental en el país no es expedita, debido fundamentalmente a que la metodología de tasación contiene dejos en la escritura que no facilitan el entendimiento del procedimiento de tasación en apartados importantes, lo que ha llevado al rechazo de los críticos y, sobre todo, a la no utilización sistemática de dicha metodología.

En este artículo se sintetizaron los fundamentos conceptuales para la realización de la tasación de multas por infracciones ambientales, de acuerdo con la metodología establecida en Colombia por el entonces Ministerio de Ambiente, Vivienda y Desarrollo Territorial en el 2010, definiendo la tasación como la suma del beneficio ilícito y el daño, sea que este último sea real o potencial. De igual manera, se presentan explícita y claramente cada una de las fórmulas con las que se debe realizar la tasación, de modo que exista una coherencia técnica y jurídica. Así, los profesionales encargados de la tasación de multas pueden contar con los elementos conceptuales necesarios para la realización de la tasación de multas cuando el proceso sancionatorio conduce a esta.

Se concluye que la metodología de tasación de multas por infracción ambiental en Colombia es adecuada para los procesos sancionatorios que se desarrollan en el país.