Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

El presente artículo realiza un análisis macroeconômico del equilibrio del mercado de trabajo para el conjunto de países de la Alianza del Pacífico (AP). Para ello, se estima la tasa natural de desempleo (TND) a través de la NAIRU (Non Accelerating Inflation Rate of Unemployment), y se evalúa si la política monetaria de los países de la AP afecta el nivel de la tasa natural de desempleo, como lo sugiere Blanchard (2003). Este ejercicio de investigaciôn aporta a la discusiôn acerca del impacto de la tasa de interés de la política monetaria en el mercado laboral. La postura de los bancos centrales en este sentido es indicar que el desempleo estructural depende de factores reales de la oferta, de políticas de bienestar, de la normatividad vigente y de la flexibilidad de los mercados de trabajo, mas no de variables nominales como la tasa de interés de intervención. Por consiguiente, la política monetaria no tendría por qué afectar el nivel de equilibrio del desempleo a mediano plazo, como lo plantean Stockhammer y Sturn (2012) y Benazic y Rami (2016). No obstante, estudios como los de Blanchard (2003) y de Stockhammer y Sturn (2012) han propuesto que la política monetaria sí puede impactar tanto a la tasa de desempleo efectiva como a la NAIRU a través de la inversión.

Este artículo aporta a la literatura actual y es novedoso al analizar dicho efecto a nivel de los países de la AP. Hasta el momento, según la pesquisa de los autores, ningún trabajo ha abordado dicha discusión para países de Latinoamérica. Si bien se ha probado que la política monetaria impacta la actividad económica y el desempleo a través de diferentes canales de transmisión (Quintero, 2015; Gertler y Karadi, 2015; Horvath y Zhong, 2019), ningún trabajo ha evaluado el impacto de la política monetaria en la trayectoria de la NAIRU en los países de la AP. Por lo tanto, este trabajo constituye un aporte novedoso al proporcionar evidencia del papel que desempeña la política monetaria en los mercados de trabajo para este grupo de países.

Los países de la AP son de interés como unidades de análisis por cuanto comparten un régimen cambiario flexible con autonomía administrativa del banco central y un esquema de inflación objetivo. Asimismo, como indican Sierra y Vidal (2019), existe correspondencia entre el comportamiento de los términos de intercambio y la variación de los precios de los bienes básicos primarios en estos países, destacando que el auge de tales precios ha coincidido con un mayor crecimiento de los ingresos en la AP. Cabe también subrayar que los principales bienes primarios exportados por Chile y Perú son los metales y los productos minerales, que representaron, respectivamente, el 53,12% y el 44,59% del total de sus exportaciones durante el 2018; mientras que para Colombia y México son el petróleo y combustibles, que representaron, respectivamente, el 57,55% y el 6,6% en el total de sus exportaciones en el mismo año; lo anterior con base en datos de WTO Data (2020) para los países de la AP.1

Por otro lado, estos países convienen ser estudiados ya que constituyen un área de libre comercio que entró en vigencia en el 2016; en consecuencia, resulta relevante proporcionar una lectura más completa de la incidencia de la política monetaria en el equilibrio del mercado de trabajo de estos países. El Acuerdo AP contempló la desgravación del 92% del comercio intrarregional desde su inicio, así como una desgravación del 8% restante a partir del 2016. Los países que integran el Acuerdo tienen una posición privilegiada sobre el océano Pacífico y una importante participación en el PIB latinoamericano: cerca del 38% del PIB de América Latina y el Caribe, que los sitúan como la octava economía del mundo en el 2018, de acuerdo con datos de la Comisión Económica para América Latina y el Caribe (CEPAL) (Secretaría de Relaciones Exteriores de México, 2018).

En un sentido similar, resulta importante indicar que los países de la AP exhiben condiciones diferenciadas en términos de la flexibilidad de sus mercados de trabajo, que dependen de la capacidad de negociación salarial debido a las habilidades y experiencia de los trabajadores formales, en comparación con los trabajadores informales o los desempleados. Según Blanchard y Summers (1986), en países con persistentes tasas de desempleo y con rigideces en el mercado laboral, la variación de la tasa de desempleo tiene poca influencia en la variación de los salarios (idea ratificada por Blanchard, 2018). En pruebas alternas a este estudio se encuentra que, en términos comparativos, el mercado de trabajo de Chile y México es relativamente más flexible que el de Perú y Colombia.2

Así pues, las características enunciadas incentivan el planteamiento de la siguiente pregunta de investigación: ¿Cuál es el impacto de la política monetaria en el equilibrio macroeconómico de los mercados de trabajo para los países de la Alianza del Pacífico en el periodo 1995-2018? La respuesta aporta a la comprensión de la flexibilidad de los mercados de trabajo y su resiliencia ante escenarios de variabilidad en el ciclo económico; por consiguiente, exige la aplicación de instrumentos de política económica y, más específicamente, de política monetaria (Snower y Karanassou, 2000). En suma, la hipótesis de fondo indica que la política monetaria, operando a través de modificaciones de la tasa de interés y la intervención, puede traer consigo efectos permanentes en el equilibrio del mercado de trabajo evidenciados en la respuesta de la NAIRU ante dichos shocks.

Para el alcance del objetivo propuesto se realiza la estimación de la NAIRU variable para los países de AP, siguiendo la metodología propuesta por Ball y Mankiw (2002); posteriormente, se estima el efecto de la tasa de interés de política monetaria en la trayectoria de la NAIRU mediante la estimación de un modelo de vectores autorregresivos (VAR) para cada país. Además de esta introducción, la sección siguiente presenta la revisión de literatura con relación a la estimación de la NAIRU y estudios que analizan el impacto de la política monetaria en la NAIRU; en la sección tres se especifica la metodología de estimación y la descripción cuidadosa de los datos; en la sección cuatro se muestran los resultados de la estimación de la NAIRU variable en el tiempo y del modelo VAR para cada país; en la sección cinco se plantean las conclusiones del estudio; finalmente se consolidan las conclusiones pertinentes.

REFERENTES TEÓRICOS

La revisión de literatura inicia con la comprensión del concepto de NAIRU (Non Accelerating Inflation Rate of Unemployment), entendido como una medida proxy de la Tasa Natural de Desempleo (TND). De acuerdo con Karanassou y Snower (2000), el indicador en mención representa los movimientos en el desempleo alrededor de una tasa natural, consistente con una inflación estable que puede variar en respuesta a choques en el nivel estacionario de medio plazo; por ello, la NAIRU es considerada como un medida de medio plazo del desempleo. A su vez, se encuentra estrechamente relacionada con la conducción de la política monetaria, al constituir un instrumento utilizado por los bancos centrales para determinar los objetivos de inflación de medio plazo. Por tal motivo, la última sección de esta revisión de literatura se basa en identificar los trabajos que abordan la relación entre la política monetaria y la NAIRU.

Tasa natural de desempleo

El análisis de equilibrio a medio plazo del mercado de trabajo se ha centrado en la comprensión de sus rigideces subyacentes y desde la idea de que la tasa desempleo gravita cerca de su posición de equilibrio. Tal posición de equilibrio se alcanza cuando la producción y la ocupación se encuentran en el nivel de pleno empleo de recursos.

Al considerarse la TND como una medida de equilibrio del desempleo a medio plazo, esta debe ser consistente con el cumplimiento de las expectativas inflacionarias, donde coinciden las decisiones de determinación de los precios y negociación de salarios; momento en el que la inflación efectiva equipara a la inflación esperada

Diversos estudios han procurado su estimación (Yamada y Yoon, 2016; Capehart, 2019). En general, existen dos formas alternativas de comprender la TND: a) como un nivel de equilibrio que no cambia en el tiempo y b) como un nivel de equilibrio variable en el tiempo (Karanassou y Snower, 1997). Ball y Mankiw (2002) argumentan que la variabilidad de la TND no solo se debe a factores estructurales, sino también a factores endógenos, por lo que existe un gran componente de discre-cionalidad a la hora de construir los modelos de estimación de la TND.

En general, los modelos de estimación de la TND se basan en el planteamiento de una curva de Phillips aceleracionista que permite deducir matemáticamente la NAIRU (Zhao y Hogan, 2011). Ya que la curva de Philips y la NAIRU se han usado como instrumentos para conducir la política monetaria, su estimación es importante para los hacedores de política que estudian los determinantes cíclicos y estructurales de la inflación y el desempleo (Heimberger, Kapeller y Schütz, 2017).

Estimación de la NAIRU a partir de la curva de Phillips

El trade-off entre inflación y desempleo fue propuesto inicialmente por Fisher (1926) y posteriormente por Phillips (1958). El estudio desarrollado por Phillips fue el primero en subrayar la existencia de la espiral de salarios-precios que tiene impacto en el coste de vida que opera a través del comportamiento de la demanda agregada. Si el trade-off se rompe, probablemente sean los shocks de oferta los que activan la espiral de precios-salarios (p. e., la crisis energética del 70). La relación de Phillips se redefinió posteriormente introduciendo la variación de los precios, lo cual incentivó a las autoridades monetarias a utilizar la curva de Phillips como herramienta analítica para conducir la política monetaria. Para obtener la estimación de la NAIRU se requiere plantear una relación determinística entre inflación πt, inflación esperada

Donde (μ+ z) = c es el componente constante que comprende el nivel de competencia de la economía μ; z es un residual que recoge aquellos factores institucionales que afectan los salarios nominales y no son observables en la ecuación (p. e., salario mínimo y prestaciones sociales); -α es la pendiente del modelo. La ecuación [1] muestra cómo la reducción del desempleo provoca una subida del nivel de precios y, con ello, un aumento de la inflación. Teniendo en cuenta que la TND es aquella que permite confirmar las expectativas inflacionarias a medio plazo, esta debe ser compatible con una inflación estable

Teóricamente, en la ecuación [2], cuando es alcanzado el objetivo de estabilidad de precios

Ya que

Por lo tanto, se obtiene la ecuación:

A partir de la ecuación [5], se concluye que

Se puede concluir que en el nivel de la NAIRU no se produce cambio alguno en la inflación. Por tal motivo, la estimación de la NAIRU ha sido un objetivo por parte de los bancos centrales para proyectar el comportamiento de la inflación, y recientemente se ha aceptado que el cálculo de la NAIRU variable es más eficaz en este propósito.

Efecto de la política monetaria en la NAIRU

En la sección anterior se ha destacado el rol de la NAIRU como uno de los indicadores que los bancos centrales utilizan para la conducción de la política monetaria. No obstante, surge la inquietud sobre los efectos que tal política puede inducir en los mercados de trabajo y, en específico, en la NAIRU. En este sentido, Stockhammer y Sturn (2012) afirman que la política monetaria antiinflacionaria afecta el desempleo, su persistencia y su comportamiento en el medio plazo. Esta aseveración es apoyada por otros estudios, tales como el de Spulbãr y Nijoi (2013) y Wtodarczyk (2017) para el contexto de países de Europa Oriental.

Dado que la NAIRU es un concepto de equilibrio de medio plazo, responde inicialmente a la relación entre inflación y desempleo descrita por Phillips (1958), por lo que existe una fuerte relación entre subir tipos de interés para bajar o controlar la inflación, y ello puede explicar el aumento del desempleo en el canal de transmisión de la inversión. La idea subyacente es que, si el banco central eleva la tasa de interés nominal, puede afectar las tasas de interés reales a corto plazo y elevar la NAIRU. La inversión se ve afectada negativamente por las tasas de interés reales más altas y la demanda agregada disminuye (por el efecto multiplicativo de la inversión); finalmente se produce un aumento en el nivel de desempleo, elevando la NAIRU.

Los hallazgos de Ball, Mankiw y Nordhaus (1999) demuestran que la tasa de interés real afecta el indicador en mención a través de la acumulación de capital (en el contexto de los países del G7 y 17 países de la OCDE). Esta evidencia va en línea con los argumentos de Blanchard y Wolfers (2000), que enfatizan en el impacto de la tasa de interés real en la acumulación de capital, y los de Restrepo (2008), que explica el efecto de los shocks inducidos por la política macroeconómica.

Actualmente, la conducción de la política monetaria ha dejado de estar centrada en el control de agregados monetarios, para enfocarse en la determinación de la trayectoria del tipo de interés a partir de una regla de Taylor. De esta manera, cambios en la política monetaria tendrán efectos a medio plazo ya que los intereses tienden a ser costosos en periodos de desinflación y deben ser cubiertos por el margen en los costos laborales unitarios (desde la perspectiva de la empresa). Así, la aplicación de la regla de Taylor puede estabilizar la inflación en el corto plazo, pero las tasas de interés más altas provocarán que las empresas se vean obligadas a reestructurar sus costos laborales unitarios para conservar el margen de beneficios, elevando así el desempleo y finalmente la NAIRU (Fontana y Setterfield, 2016).

A partir de lo anterior, es evidente el problema de endogeneidad en el comportamiento de la NAIRU ante la aplicación de política monetaria dirigida a través de la tasa de interés de intervención. Ball y Mankiw (2002) indican que la estimación empírica de la NAIRU enfrenta esta limitación de orden metodológico ya que el término de error estocástico del planteamiento de la curva de Phillips con expectativas contiene los shocks de oferta y demanda que pueden estar correlacionados con el desempleo. La solución a este problema puede darse a través de una variable instrumental que esté correlacionada con el desempleo, pero no con los shocks de oferta y demanda. No obstante, este camino es cuestionable, por lo que sería más adecuado plantear un sistema multiecuacional de variables endógenas, debido a la simultaneidad de determinantes tanto del desempleo como de la NAIRU (Stockhammer y Sturn, 2012).

METODOLOGÍA

Con el propósito de enfrentar el desafío metodológico expuesto por Ball y Mankiw (2002), esta investigación estima primero la NAIRU variable en el tiempo para cada uno de los países de la AP. En segundo lugar, analiza los efectos que tiene la política monetaria en la NAIRU y propone para ello un modelo multiecuacional de vectores autorregresivos (VAR, por sus siglas en inglés). En este apartado se analizan los métodos utilizados, variables, datos y fuentes de información.

Para la estimación de la NAIRU de cada país de la AP se emplea el enfoque de Ball y Mankiw (2002), ya que proporciona una imagen más completa de la trayectoria de la NAIRU a través del tiempo. En este método, la NAIRU es el componente estructural variable en el tiempo del desempleo, mientras que el componente cíclico está asociado a los shocks de oferta de corto plazo. Los autores parten de la curva de Phillips aceleracionista (ecuación [5]) para estimar la siguiente ecuación:

En el ejercicio empírico se asume que

El lado de derecho de la ecuación [7] es observable, mientras que el lado izquierdo no lo es. Para hallar la NAIRU variable en el tiempo, siguiendo a Ball y Mankiw (2002), se realizan los siguientes pasos, a partir del lado derecho de la ecuación [7]:

Se utiliza el parámetro -α estimado previamente, para hallar

Se realiza la descomposición de la serie obtenida del lado derecho a través del filtro de Hodrick y Prescott (1997), para proceder a una estimación del componente cíclico de la serie, que corresponde a los shocks de oferta de corto plazo

En este trabajo se utiliza el parámetro de suavizado para el filtro de Hodrick-Prescott recomendado por Tvrdon (2012, p. 303), para datos con frecuencia trimestral (λ = 1600). Otros estudios toman el mismo parámetro para calcular la NAIRU, como Restrepo (2008) y Trpeski y Tevdovski (2014).

Una vez se tiene la estimación de la NAIRU para cada país de la AP, se analiza el impacto de la política monetaria por medio de un modelo de vectores autorregresivos (VAR). El modelo es adecuado porque permite caracterizar las interacciones simultáneas entre el grupo de variables, de manera que cada una de estas en el sistema es función de sus valores rezagados y de todas las demás variables endógenas. Como se ha explicado, existe cierta endogeneidad en la NAIRU al ser un instrumento para guiar la política monetaria, pero a su vez puede ser impactada por esta. Por esta razón, el modelo VAR plantea una alternativa simple y flexible respecto a los modelos tradicionales multiecuacionales. Sea y t = (fbkf t ,i t ,nairu t) un vector de (3 x 1) series de variables estacionarias, donde fbkf corresponde al crecimiento de la formación bruta de capital fijo como medida de la inversión; i corresponde al crecimiento de la tasa de interés del emisor; y nairu a la serie log-diferenciada de tal indicador. La forma reducida del modelo p-VAR (p)- se puede representar de la siguiente forma:

Donde πt es la matriz de coeficientes, C0 es la matriz de constantes y εt se caracteriza por ser un vector de ruido blanco, con media cero, sin correlación serial y con matriz de covarianzas constante en el tiempo. Para este trabajo se estima un modelo VAR para cada país de la AP. El número de rezagos utilizados para cada uno de ellos fue determinado por dos criterios: el criterio de información de Akaike (AIC) y las pruebas de adecuada especificación con base en el test de autocorrelación serial Breusch-Godfrey-LM. Se comienza estimando el modelo bajo la sugerencia de rezagos de la prueba AIC y se ajustan de acuerdo con los resultados de la prueba de autocorrelación serial. Así pues, los rezagos elegidos para la estimación son: VAR (11) para el caso de Chile y Perú, VAR (10) para el de México y VAR (9) para el de Colombia (v. apéndices B y C).

Variables y datos

Para la estimación de la NAIRU se tuvieron en cuenta los datos trimestrales correspondientes a la tasa de desempleo de cada país, con periodicidad entre el primer trimestre de 1995 y el segundo trimestre del 2018, recuperados de la base de datos de la CEPAL.4 Las series de inflación fueron recopiladas de las respectivas oficinas de estadística: el Instituto Nacional de Estadística e Información de Perú (INEI), el Instituto Nacional de Estadística de Chile (INE), el Departamento Administrativo Nacional de Estadística de Colombia (DANE) y el Instituto Nacional de Estadística y Geografía de México (INEGI). Por otro lado, los datos para el componente de la inversión fueron recopilados de la plataforma Thomson Reuters-Eikon. Finalmente, los datos de la tasa de interés de intervención se obtuvieron directamente del Banco de la República de Colombia, el Banco Central de Chile, el Banco de Reserva del Perú y el Banco de México. En los casos en que hubo evidencia de estacionalidad, se procedió a desestacionalizar las series con base en el método X12-ARIMA.

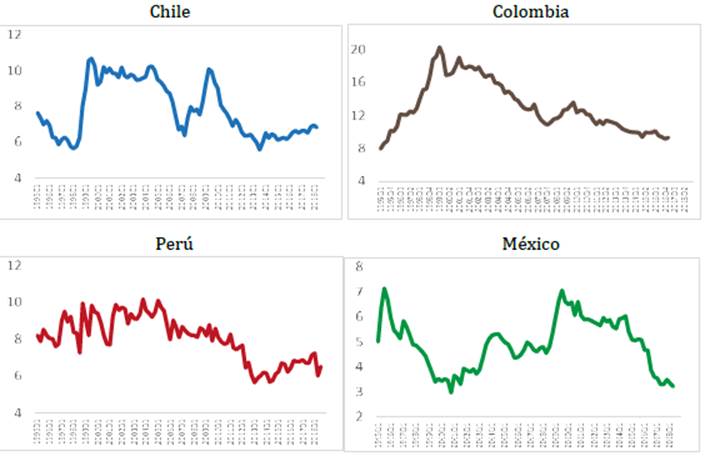

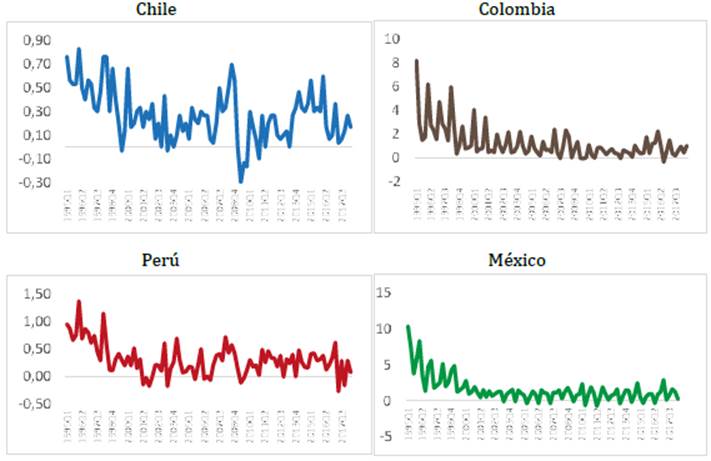

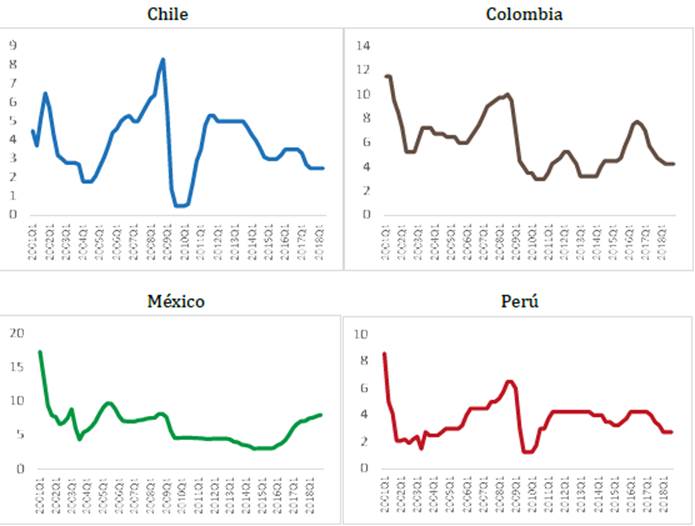

La Figura 1 presenta las series de la tasa de desempleo de los países de la AP en el periodo comprendido entre 1995 y 2018. En particular, Colombia presentó la tasa más alta, manteniendo su nivel por encima de los dos dígitos durante para gran parte del periodo de análisis, mientras que México expone la tasa de desempleo más baja, en tanto Perú y Chile presentan un comportamiento similar en términos de sus fluctuaciones. El comportamiento para el conjunto de países se caracteriza por exhibir un patrón de cierta convergencia hacia niveles más bajos durante el periodo 2010-2015. Por otro lado, en la Figura 2 se presenta la inflación en los países de la AP.

Nota: series desestacionalizadas mediante el método CensusX12.

Fuente: elaboración de los autores con base en datos de la CEPAL, recuperados del INEI, el INE, el DANE y el INGI.

Figura 1 Tasas de desempleo en países de la Alianza del Pacífico, 1995Q1-2018Q2.

Fuente: elaboración de los autores con base en datos del IPC mensual del INEI (sin alimentos y energía 2009 = 100), el Banco Central de Chile, el INE (sin alimentos y energía 2013 = 100), el DANE (base 2008 = 100) y el INGI (Base 2010 = 100).

Figura 2 Inflación en los países de la Alianza del Pacífico, 1995Q1-2018Q2.

A partir de la Figura 2, se puede apreciar la alta volatilidad y el comportamiento persistentemente alto de la inflación para el conjunto de países en el periodo comprendido entre 1995 y el 2000. Posteriormente se acentúa la bajada en la variación de los precios, debido fundamentalmente al éxito de la adopción de un esquema de inflación objetivo por parte de los bancos centrales, que explica cómo Chile, Colombia, Perú y México lograron mantener tasas de inflación por debajo de dos dígitos.

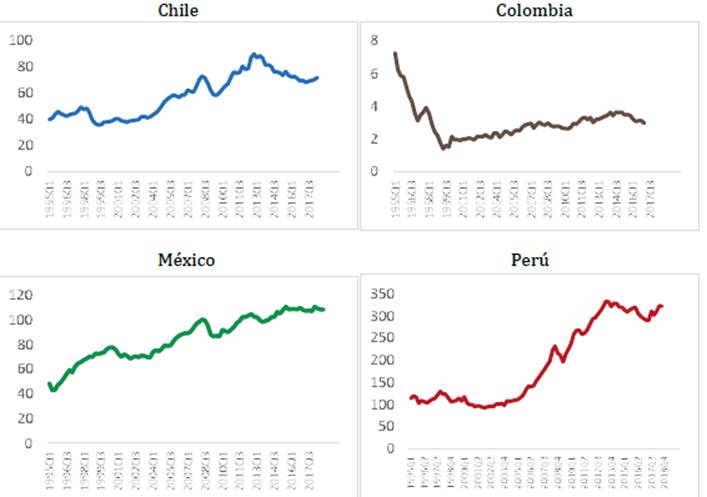

Adicionalmente, para la estimación del VAR, se utilizaron datos del componente de inversión denominado formación bruta de capital fijo real y la tasa de interés del emisor para cada uno de los países de la AP. A partir de las series log-diferenciadas, se constató que las series son I(1) bajo el test Augmented Dickey-Fuller (ADF) y Phillip Perron (PP) (v. Apéndice A). En la Figura 3 se presentan las series de inversión real.

Fuente: elaboración de los autores con base en datos recuperados de la plataforma Thomson Reuters Eikon, que agrega los datos con origen en el INEI, el INE, el DANE y el INGI (series desestacionalizadas).

Figura 3 Inversión real en los países de la Alianza del Pacífico, 1995Q1-2017Q4.

La variable de política monetaria utilizada en el modelo VAR es la tasa de interés de intervención para Chile, Colombia y Perú, en tanto en el caso de México se utilizaron los datos correspondientes a la tasa de fondeo (Figura 4). Cabe destacar que en el periodo posterior al 2008 la postura de los bancos centrales en los países de la AP fue reducir la tasa de interés de política para reactivar la demanda agregada, pero con un costo asociado al aumento en la volatilidad de la inflación en México y Chile. Luego de los ajustes de tasa de interés a la baja, sobrevino un periodo de lenta recuperación a partir del 2010, cuando se producen subidas en la tasa de interés de política en Colombia, Chile y Perú, mientras que México sostuvo niveles bajos en la tasa de interés de fondeo por más tiempo, al ser el país más afectado por la crisis global debido a su estrecha relación con los Estados Unidos.

RESULTADOS

Estimación de la NAIRU para los países de la Alianza del Pacífico

A través del planteamiento de la curva de Phillips, se obtuvo la estimación de los parámetros relacionados con la pendiente de la ecuación {6} (-a). Se ha tenido en cuenta que el efecto del desempleo sobre la diferencia de la inflación no es contemporáneo, como lo argumenta Blanchard (2018). Los resultados se presentan en la Tabla 1.

Tabla 1 Estimaciones del parámetro -a en países de la Alianza del Pacífico.

Nota: la tabla reporta las estimaciones del parámetro (-α); los coeficientes en llaves corresponden a los errores estándar robustos; significancia individual al 99 % (***), 95 % (**) y 90 % (*); datos para inflación del INEI (sin alimentos y energía 2009 = 100), el Banco Central de Chile, el INE (sin alimentos y energía 2013 = 100), el DANE (base 2008 = 100) y el INGI (base 2010 =100).

Fuente: elaboración de los autores con base en las estimaciones de la curva de Philips por MCO con datos provenientes de la CEPAL; los datos de desempleo para Colombia provienen del DANE.

Se toma el parámetro (-α) significativo y con el signo esperado para resolver el lado izquierdo de la ecuación [7]:

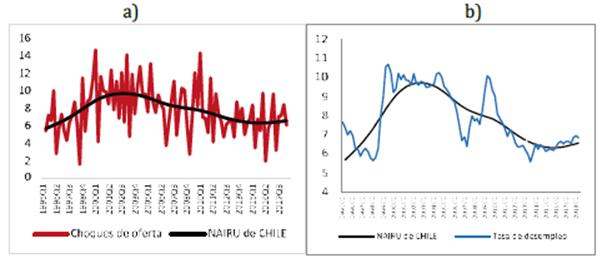

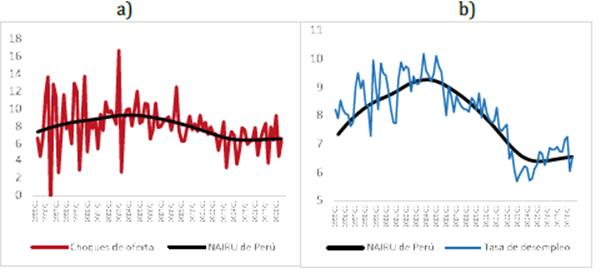

Nota: la Figura 5a presenta la serie estimada de la NAIRU variable para Chile:

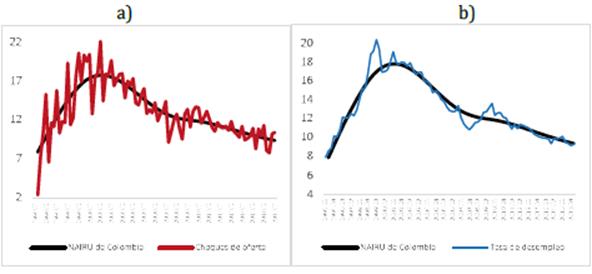

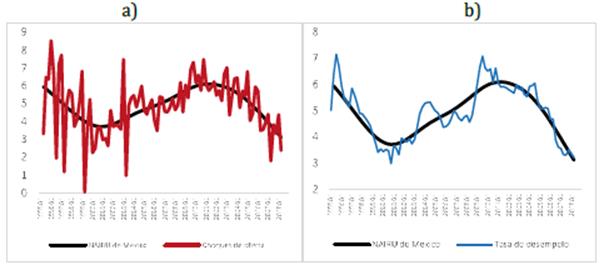

Nota: La Figura 6a presenta la serie estimada de la NAIRU variable para Colombia:

Nota: La Figura 7a presenta la serie estimada de la NAIRU variable para Perú:

Nota: La Figura 8a presenta la serie estimada de la NAIRU variable para México:

Como se puede observar en las Figuras 5, 6, 7 y 8, entre 1998 y el 2002 la NAIRU fue persistentemente alta para Chile, Colombia y Perú, patrón explicado por el aumento significativo de la fuerza de trabajo en la región durante la década de 1980, que resultó ser incapaz de incorporarse de manera efectiva a las actividades productivas, trasladando sus efectos a la tasa de desempleo en la década de 1990 (CEPAL, 2004). México presentó el nivel más bajo de la NAIRU, mostrando un descenso entre 1995 y el 2000 a raíz de la aplicación de programas de capacitación de mano de obra desempleada con experiencia para reincorporarla al empleo formal. Diversos estudios demostraron que dichos programas fueron efectivos para reducir el nivel estructural de desempleo en México a comienzos de los noventa (Samaniego, 2002; Basilio, 2018).

Para finales de los noventa, Colombia, México y Perú emprenden una serie de medidas orientadas a corregir las profundas distorsiones macroeconómicas: alta inflación, volatilidad del tipo de cambio, deuda gubernamental, empeoramiento de los términos de intercambio y aumento del déficit comercial. El ajuste macroeconómico logró elevar la tasa media de crecimiento del PIB en la primera década del siglo XXI, y esta mejora en la dinámica económica de los países de la AP se tradujo a su vez en un descenso en la NAIRU, salvo en el 2008. En el caso de México, la NAIRU aumentó ostensiblemente debido a la caída en la demanda de mano de obra como resultado de la desaceleración económica en Estados Unidos. En la Tabla 2 se resumen los resultados de la estimación de la NAIRU, presentando la media histórica para cada país de la AP.

Tabla 2 NAIRU variable en países de la Alianza del Pacífico

| País | Periodo | Media (%) | Desviación estándar (%) | Valor mínimo (%) | Valor máximo (%) |

|---|---|---|---|---|---|

| Chile | 1995Q2-2018Q2 | 7,75 | 1,23 | 5,68 | 9,70 |

| Colombia | 1995Q2-2017Q1 | 13,10 | 2,79 | 7,87 | 17,77 |

| Perú | 1995Q2-2018Q3 | 7,93 | 1,02 | 6,39 | 9,27 |

| México | 1995Q2-2018Q2 | 4,88 | 0,83 | 3,12 | 6,10 |

Fuente: elaboración de los autores con base en las estimaciones de la NAIRU variable.

Impacto de la política monetaria en la NAIRU

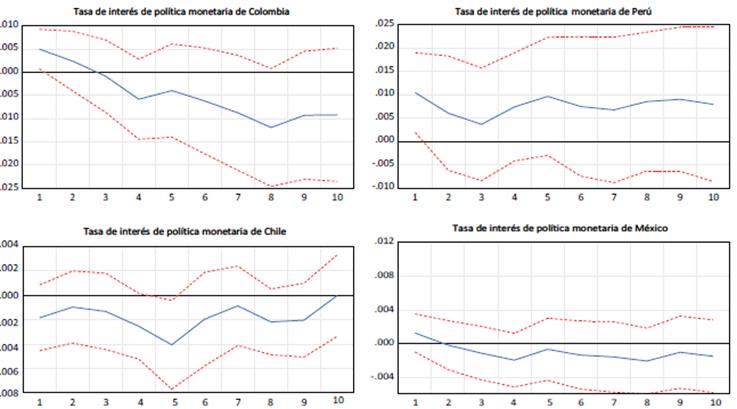

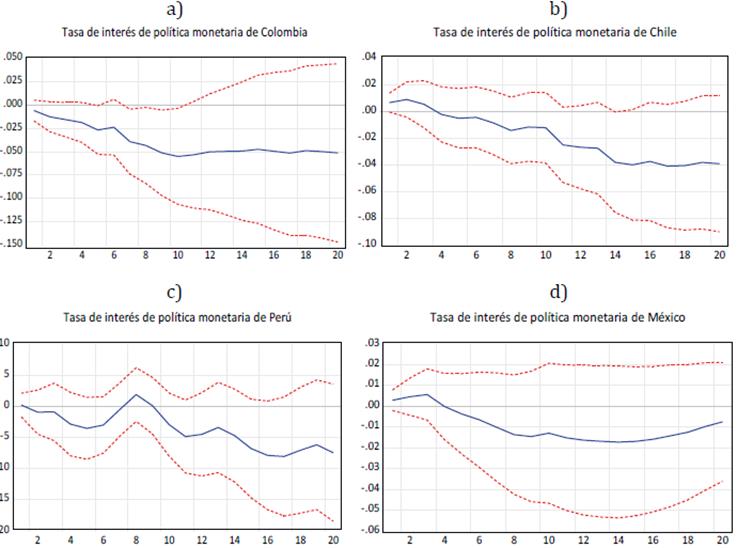

Con base en los resultados de la estimación del modelo VAR, es posible concluir que la política monetaria impacta a la NAIRU en Chile, Colombia y Perú por medio de la tasa de interés; mientras que en México la política monetaria no presenta efectos significativos y diferentes de cero en dicho indicador.5 La Figura 9 muestra las respuestas acumuladas de la NAIRU ante un choque (en una desviación estándar) de la tasa de interés de intervención.

Nota: las Figuras 9a y 9c presentan la función impulso-respuesta para Colombia y Perú, en las que se establecen 10 y 20 periodos respectivamente, con el propósito de evidenciar el efecto estadísticamente significativo y diferente de cero. En el caso de las Figuras 9b y 9d, la función impulso-respuesta para Chile se grafica a 25 periodos, y para México, a 10 periodos. Periodos muestrales de estimación de las funciones impulso-respuesta con base en el modelo VAR, Colombia (2001Q2-2017Q1), Chile (2001Q1-2017Q4) y Perú (2004Q1-2017Q4).

Fuente: elaboración de los autores con base en los resultados de la estimación VAR.

Figura 9 Respuesta generalizada de la NAIRU a una desviación S.D.

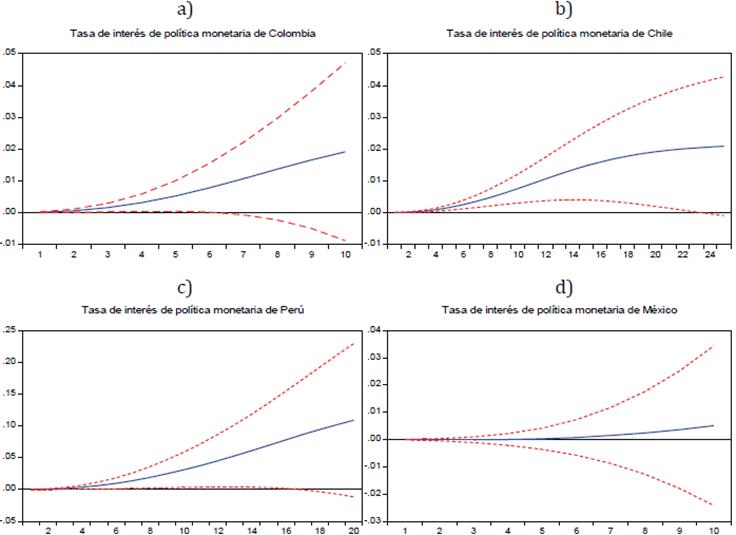

En Chile, un aumento en la tasa de interés hace que la NAIRU se eleve del cuarto trimestre hasta 23 trimestres posteriores al shock, evidenciando un efecto prolongado y persistente. Este efecto es similar en Perú, donde dicho indicador aumenta a partir del quinto trimestre y hasta 16 trimestres posteriores a la perturbación. En el caso de Colombia, un shock positivo en la tasa de interés del emisor hace que la NAIRU aumente a partir del segundo trimestre y hasta 6 trimestres después de la perturbación; en este caso el efecto es más rápido, pero menos prolongado respecto al grupo de países. Tal como lo prevé la teoría, cabe esperar que un shock positivo en la tasa de interés de política monetaria impacte negativamente la inversión. En este estudio se evidencia un efecto significativo, para el caso de Colombia, entre el séptimo y decimoprimero trimestres, y en el caso de Chile entre el decimocuarto y decimoquinto trimestres posteriores al choque (Figura 10). Para México y Perú, se evidencia el signo esperado, pero el efecto no es estadísticamente significativo. Una posible explicación tiene que ver con la baja sensibilidad de la inversión ante cambios en la tasa de interés en países latinoamericanos, lo cual es consistente con los hallazgos de Quintero (2015).

Nota: Las Figuras 10a y 10c presentan la función impulso respuesta para Colombia y Perú, en la que se establecen 20 periodos respectivamente, con el propósito de evidenciar el efecto estadísticamente significativo y diferente de cero. En el caso de las Figuras 10b y 10d, la función impulso respuesta para Chile se grafica a 25 periodos, y para México, a 10 periodos. Periodos muestrales de estimación de las funciones impulso respuesta con base en el modelo VAR, Colombia (2001Q2-2017Q1), Chile (2001Q1-2017Q4) y Perú (2004Q1-2017Q4).

Fuente: elaboración de los autores con base en la estimación de los modelos VAR.

Figura 10 Respuesta generalizada de la inversión a una desviación S.D.

El análisis de descomposición de la varianza permite conocer la proporción del efecto en los que movimientos en la NAIRU son explicados por sí mismos o por perturbaciones en las demás variables endógenas (Tabla 3). Con base en los resultados de la estimación, es posible indicar que la NAIRU para los países de la AP no explica la totalidad de la varianza de su error de predicción en el horizonte de tiempo considerado. Por lo tanto, responde de manera endógena a los shocks inducidos por el resto de variables del sistema; con excepción de México, donde el indicador es relativamente más exógeno frente al resto de países. Tal hallazgo es consistente con los resultados de Loría, Márquez y Ramírez (2008), donde se enfatiza que los determinantes institucionales del mercado laboral mexicano explican el comportamiento de la NAIRU.

Tabla 3 Análisis de descomposición de varianza en países de la Alianza de Pacífico.

| NAIRU | Tasa de política monetaria (%) | Inversión real (%) | NAIRU (%) |

|---|---|---|---|

| Chile | |||

| t = 30 | 40,66 | 3,55 | 55,78 |

| t = 38 | 40,66 | 3,55 | 55,77 |

| Colombia | |||

| t = 60 | 45,30 | 11,40 | 43,29 |

| t = 65 | 45,87 | 11,67 | 42,45 |

| Perú | |||

| t = 41 | 39,12 | 15,80 | 45,07 |

| t = 50 | 39,29 | 15,64 | 45,06 |

| México | |||

| t = 50 | 27,26 | 0,33 | 72,41 |

| t = 55 | 27,51 | 0,26 | 72,21 |

Nota: análisis de descomposición de varianza con base en el modelo VAR, Colombia (2001Q2-2017Q1), Chile (2001Q1-2017Q4) y Perú (2004Q1-2017Q4).

Fuente: elaboración de los autores con base en el proceso de descomposición de la varianza a partir de la estimación del modelo VAR.

Los resultados demuestran que innovaciones en la tasa de política monetaria explican aproximadamente el 40,66% de la variación en la NAIRU para Chile en t = 38; el 45,87% para Colombia en t = 65; el 39,29 % para Perú en t = 50, y el 27,51 % para México en t = 55. Momentos del tiempo en los que se alcanza la estabilidad en la varianza.

Cabe destacar que en México los resultados demuestran que la NAIRU no es impactada por la tasa de interés de fondeo, y probablemente sean los factores institucionales (como los costos laborales y la seguridad social) los que determinan de manera predominante su comportamiento. Esto es consistente con el porcentaje de las variaciones de la NAIRU, que es explicado por las perturbaciones en sí misma, el 98,3% en el primer periodo, y desciende hasta estabilizarse hacia el periodo 50 con un porcentaje del 72,41%.

En segundo lugar, Chile también presenta una NAIRU relativamente menos endógena, ya que el porcentaje de variación de la NAIRU explicado por sí misma es del 55,77% en t = 38. En tercer lugar se ubica Perú, donde el porcentaje de variación de la NAIRU que es explicado por sí misma es del 45,06% en t = 50. Finalmente, en Colombia el 42,45 % de la variación de la NAIRU es explicado por las perturbaciones en sí misma en t = 65, periodo en el que alcanza una relativa estabilidad. A manera de síntesis, el país que exhibe una NAIRU relativamente más endógena es Colombia, en contraste con México, donde esta es relativamente más exógena en el sistema de variables y respecto al grupo de países.

CONCLUSIONES

El presente estudio estima una medida de la NAIRU variable en el tiempo con el propósito de proveer una imagen más completa del equilibrio de medio plazo en los mercados de trabajo de Chile, Colombia, Perú y México, países miembro de la Alianza Pacífico. La NAIRU obtenida es utilizada para evaluar el efecto de la política monetaria en su trayectoria. Los países de la AP son interesantes unidades de análisis ya que comparten el mismo enfoque de política monetaria (esquema de inflación objetivo con autonomía del banco central) y conservan algunos rasgos en común, como la alta segmentación de sus mercados de trabajo hacia el sector servicios y los altos niveles de informalidad.

Los resultados del estudio demuestran que la NAIRU guarda relación con la trayectoria de la tasa efectiva de desempleo, como predice el enfoque metodológico abordado, lo que implica que la tasa efectiva de desempleo bajo este marco de análisis se puede comportar como un atractor de la NAIRU. No obstante, este resultado depende de la metodología de estimación, por lo que en el futuro debe ser evaluada en otros contextos. El promedio de la NAIRU variable estimada para Chile, Colombia, Perú y México en el periodo de análisis es del 7,75 %, el 13,10 %, el 7,93 % y el 4,88 %, respectivamente, mostrando diferencias marcadas entre Colombia y el resto de países, mientras que Perú y Chile no difieren significativamente en términos de su nivel de desempleo de largo plazo. Por su parte, México exhibe el nivel más bajo entre el grupo de países de la AP, lo que da cuenta de un menor nivel estructural de desempleo medio histórico.

En este estudio se han considerado los choques inducidos por la política monetaria a través de la tasa de interés de intervención, y a partir de ello se ha encontrado como principal hallazgo que un impulso positivo en la tasa de interés de intervención impacta la NAIRU, elevándola para el conjunto de países analizados, con excepción de México, donde el efecto es nulo y no significativo estadísticamente. A partir del análisis de descomposición de varianza se pudo constatar que la NAIRU es proporcionalmente más exógena en México con respecto al resto de países, ya que las variaciones de tal indicador en este país están explicadas en más del 72 % por la NAIRU, indicando que es probable que las instituciones en el mercado de trabajo en México sean en mayor medida determinantes del comportamiento de la NAIRU. En cuanto a Chile, Colombia y Perú, se evidencia que las variaciones de la NAIRU están explicadas en más del 40 % por las perturbaciones en la tasa de interés de intervención (efecto que no puede ser pasado por alto) y donde Colombia exhibe la NAIRU más endógena respecto al grupo de países. Con ello se demuestra que la política monetaria, de hecho, impacta el equilibrio del mercado de trabajo con base en la medida de dicho indicador, desvirtuando así la hipótesis de exogeneidad absoluta de la NAIRU para este grupo de países.