Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Los mercados son eficientes en la medida en que los precios reflejen adecuadamente toda la información relevante y sean capaces de corregir rápidamente los choques que ocurren. En un mercado sin barreras ni distorsiones, este es el resultado de las decisiones que toman independientemente los agentes económicos, que buscan optimizar su bienestar a partir de sus expectativas y de la información que disponen. Sin embargo, cotidianamente existe la percepción de que, comparados con los descensos, los incrementos en los precios mayoristas de los alimentos se transmiten en mayor proporción hasta los consumidores.

La causa de esa asimetría estaría en que los vendedores minoristas usan su poder de mercado local en la fijación de los precios, el cual se deriva de la mejor información que tienen sobre lo que acontece en los eslabones anteriores de la cadena de comercialización. Cuando los precios mayoristas suben, el margen bruto de intermediación se reduce, entonces los minoristas aumentan prontamente los precios al consumidor para mantenerlo; pero cuando los precios mayoristas disminuyen, la demora en la transmisión tiene por objeto maximizar ese margen.

En las temporadas de reducción de precios mayoristas, se estaría transfiriendo bienestar de los consumidores a los vendedores. Esto justifica investigar si la transmisión asimétrica ocurre en el principal mercado del país, para así también entender mejor la dinámica de la inflación de los alimentos. Además, algunas políticas públicas buscan transmitir sus efectos a través de los precios, pero en caso de existir asimetría no estarían alcanzando a la población objetivo, y los beneficios se estarían quedando en el intermedio.

Existen varios factores que influyen en el cambio de los precios de los alimentos, como el clima, la cosecha disponible, el estado de las vías y los costos de transporte, la incertidumbre, el precio recibido por el productor en la anterior cosecha y, en el caso de los procesados, los precios internacionales. Sin embargo, estos se suponen ceteris paribus para el objetivo del presente trabajo, el cual consiste en verificar empíricamente si los cambios en los precios de un conjunto de alimentos a nivel mayorista en Bogotá tienen un efecto asimétrico sobre los precios al consumidor, y si esto tiene relación con el grado de perecibilidad de los productos.

Entonces, los productos de referencia se ordenaron de mayor a menor grado de perecibilidad, a fin de evaluar si esta condición influye en los resultados de las pruebas econométricas. Luego, los precios se transformaron usando logaritmo natural, para reducir la varianza e interpretar los resultados en términos de elasticidades. Se realizó una caracterización de la evolución de los precios mayoristas, los precios al consumidor y el margen bruto, a partir de la volatilidad histórica y la prueba de raíz unitaria Dickey-Fuller. Posteriormente, se estimó el modelo de Koyck y se cuantificó el efecto contemporáneo de un cambio del precio mayorista, la velocidad de ajuste, el número de meses necesarios para alcanzar la mitad del impacto final y el valor total de ese impacto. Asimismo, se estimó un modelo incluyendo variables dicotómicas, con el objetivo de diferenciar el efecto de un incremento y de un descenso del precio mayorista. Por último, se realizaron pruebas de hipótesis para identificar si existe diferencia significativa entre esos dos efectos.

Los resultados muestran que, entre más perecedero es un alimento, el efecto de un choque exógeno sobre su precio tiende a ser transitorio, mientras que para los procesados tiende a ser permanente. También se observa que la evolución de los precios de los alimentos más perecederos, en ambos canales de distribución, tiende a ser más volátil, pero el margen bruto es más inestable para los alimentos procesados. Además, en la mayoría de los casos, los precios al consumidor tendieron a ser más sensibles a los incrementos que a las reducciones; en el caso de los más perecederos, no hubo diferencia en la transmisión.

El documento se divide en cuatro secciones. En la primera se expone un marco de referencia sobre la transmisión de precios en la literatura económica, identificando las causas de una transmisión asimétrica: la existencia de poder de mercado para alguno de los agentes que interviene en la cadena de comercialización, la administración de los inventarios, las diferencias de información y los costos de búsqueda.

En la segunda parte se presentan algunas herramientas econométricas, utilizadas para identificar la existencia de transmisión entre precios (los modelos de rezagos distribuidos, la transformación de Koyck y las pruebas de raíz unitaria), así como los datos empleados y la secuencia metodológica de trabajo. En la tercera sección se presentan los principales resultados obtenidos. La cuarta parte contiene las respectivas conclusiones.

Transmisión de precios

La transmisión de precios es una relación que existe entre los precios de un mismo producto en diferentes eslabones de la cadena de producción y comercialización (transmisión vertical) o entre mercados separados geográficamente (transmisión espacial).

Según el principio de precio único, sin distorsiones, un producto debe venderse al mismo precio en varios mercados, más un diferencial por costos de transacción, por ejemplo, por transporte. Con base en este principio, se deduce que los precios de un bien homogéneo evolucionan de manera sincronizada en los distintos mercados donde esté disponible.

En el centro de este proceso se ubica el arbitraje, el cual coloca un producto en los mercados donde hay déficit y el precio es mayor, y lo extrae de donde hay superávit y el precio es menor. Esto tiene como fin equilibrar los precios en cierta proporción. La fuerza necesaria para que dicho arbitraje ocurra es la racionalidad económica de los agentes económicos, es decir, el deseo de obtener la mayor ganancia con el menor costo posible.

En este contexto, si los cambios en p cor son la causa y los cambios en p bog son la consecuencia, la transmisión puede ser representada a través de la siguiente expresión:

Donde c reúne el conjunto de otros factores que influyen sobre los precios relativos, como los costos de comercialización y de transporte. Si β = 1, la transmisión de precios es completa.

Sin embargo, hay límites para el arbitraje. Los comerciantes deben tener acceso a la información que revela la existencia del diferencial de precios entre mercados. Si los comerciantes no la poseen, el proceso de arbitraje será lento o no ocurrirá, desvirtuando la ley de un solo precio; algo similar ocurre cuando los costos de transacción son excesivamente altos.

En este contexto, los estudios sobre transmisión de precios indagan cómo ocurre, y de acuerdo con Tomek y Robinson (2003, p. 131), normalmente han abarcado cuatro aspectos: la dirección del efecto (causalidad); el tiempo que transcurre para que el ajuste del choque inicial termine (rezago); las diferencias en el ajuste cuando los precios precedentes suben o bajan (simetría), y si el efecto depende de condiciones vigentes en los mercados.

La transmisión de precios es asimétrica cuando el efecto de un incremento es diferente al efecto de una reducción. La asimetría puede ser positiva o negativa si los precios reaccionan en mayor proporción ante un aumento o un descenso, respectivamente. Sin embargo, para Ray et al. (2006, p. 131) parece que solo existe la asimetría positiva.

Entre las causas de asimetría en la transmisión de precios, que menciona la literatura, se registran la existencia de mercados no competitivos, las asimetrías de información entre los agentes, los costos de menú, la administración de inventarios y los efectos de política pública. En el primer caso, algunos agentes del mercado tienen la capacidad de influir y modificar el precio a su favor, alterando la transmisión de tal manera que, por ejemplo, apuran los incrementos, pero retrasan los descensos, a fin de obtener ganancias superiores a las consideradas normales (Meyer y Von Cramon-Taubadel, 2004, p. 586). En una coyuntura decreciente, los vendedores no bajarán el precio mientras su nivel de ventas permanezca por encima de cierto umbral que les procure ganancias, también por encima de lo habitual (Borenstein, Cameron y Gilbert, 1997, p. 324).

Como un segundo caso, las asimetrías de información y los costos de búsqueda son determinantes en la medida en que los vendedores saben más sobre las condiciones de mercado que los consumidores domésticos. Aunque haya clientes bien informados, buscar una fuente de abastecimiento más barata genera costos que terminan desestimulando esa indagación en beneficio de los vendedores.

En el tercer caso, cambiar los precios tiene un costo, por lo cual, ante un incremento, los agentes esperan que se acumulen varios cambios pequeños antes de transmitirlos hacia los demás eslabones de la cadena de comercialización. El incentivo de transmitir es mucho menor cuando se trata de descensos porque el costo de hacerlo es mayor que cero (Abdulai, 2000, p. 327). Posiblemente, estos costos correspondan a la reimpresión de un listado de precios, la renegociación de algunos contratos o la pérdida de participación en el mercado. Sin embargo, en el caso de la reimpresión, los desarrollos tecnológicos han reducido de manera considerable ese costo.

Respecto a los inventarios, en los periodos de baja demanda, las empresas optan por ajustar la cantidad producida e incrementar los inventarios, y no reducir los precios; mientras que con alta demanda, incrementan los precios inmediatamente (Reagan, 1982, p. 137).1

Entre los efectos de política pública que generan asimetría en la transmisión de precios se destacan aquellos controles que impiden que las cotizaciones varíen en un sentido, pero no en el opuesto. Es así como, por ejemplo, la existencia de precios mínimos regulados genera la expectativa de que las reducciones de los precios son temporales, ya que si estos caen por debajo del precio decretado, el gobierno activará su programa de intervención. En este escenario, se espera que los incrementos sean permanentes y las reducciones sean transitorias (Meyer y Von Cramon-Taubadel, 2004, pp. 590-591).

Las causas teóricas que han sido más exploradas son las dos primeras, ambas difíciles de medir de manera directa. Esto hace que sea necesario usar variables proxy, que en no pocas ocasiones han terminado generando resultados ambiguos y contradictorios (Meyer y Von Cramon-Taubadel, 2004, p. 590), e incluso no significativos (Peltzman, 2000, p. 489).

Los estudios de asimetría se han concentrado en el mercado de la gasolina, seguido por los productos agrícolas y los mercados financieros. Según Frey y Manera (2007, p. 350), los mecanismos de transmisión asimétricos son típicos en estos sectores.

Transmisión de precios para productos agrícolas

En el caso de los mercados agrícolas -a excepción, tal vez, de Ward (1982) y Agüero (2007)-, un aspecto relevante que ha sido prácticamente ignorado es la perecibilidad de los productos y la estructura de incentivos que esta situación genera, pues las posibilidades de arbitraje espacial e intertemporal se ven limitadas por los daños que pueda sufrir el bien.

Ward (1982) midió el vínculo entre el precio minorista, mayorista y el de los empacadores para 17 vegetales frescos.2 Usando como herramientas la prueba de causalidad de Granger y un modelo autorregresivo, concluyó que el precio mayorista lidera al de los otros dos canales. A nivel minorista, puesto que los vendedores temen perder participación en el mercado por aumentar sus precios, "la respuesta de los precios minoristas a un incremento de los precios mayoristas es [en promedio] cerca de la mitad de las respuestas a una caída equivalente" (p. 210). Para este autor, los precios son una función que depende de la información, y la asimetría puede ser causada por diferencias en la concentración de información y en la habilidad para asimilarla y reaccionar ante las señales del mercado (pp. 205-206). Asimismo, las diferencias en la perecibilidad de los vegetales terminan siendo importantes.

Siguiendo esta misma línea, Agüero (2007, p. 398) usó información diaria de precios mayoristas y minoristas para el tomate, la papa y el arroz en Lima (Perú), entre enero de 1995 y julio del 2001. A través de modelos multivariados de cointegración, encontró evidencia de asimetría negativa para el tomate, pero no para los otros dos alimentos. Entonces, si el producto es más perecedero, se cumple lo enunciado por Ward (1982). Sin embargo, Frey y Manera (2007) señalan que, usando la metodología de cointegración no lineal de Enders y Granger (1998), el resultado fue el contrario para los mismos datos de Agüero: simetría para el alimento más perecedero (tomate) y asimetría para los menos perecederos

Tapia (2015) estudió la transmisión usando los índices de precios al productor y al consumidor de México, para el fríjol, el jitomate y el huevo, entre enero de 2004 y octubre de 2014, a fin de determinar las dinámicas de corto y largo plazo. En su desarrollo metodológico, realizó pruebas de raíz unitaria, analizó la existencia de relaciones de equilibrio de largo plazo a través del método de Engle y Granger. Luego estimó modelos autorregresivos por umbrales (TAR) en dos etapas: aplicó la prueba de Gonzalo y Pitarakis de no-linealidad tipo TAR, para justificar la estimación de los modelos; y la metodología de Chan y Hansen, para encontrar el estimador consistente del umbral para modelos de corrección de errores.

Para los tres productos, este autor halló que las series de índices de precios son integradas de primer orden. No halló cointegración para el fríjol, y concluyó que el estado estable de tales variables obedece a factores exógenos al mecanismo de transmisión de precios. En el caso del huevo y el jitomate, concluyó que la existencia de una relación de equilibrio de largo plazo no es asimétrica. No encontró evidencia estadística de posibles fallas en el mecanismo de transmisión de precios para algún producto; sin embargo, en el caso del huevo, observó un desplazamiento de su nivel de equilibrio de largo plazo desde la segunda mitad del 2012. Esta evidencia, según Tapia (2005), puede ser un indicador de fallas de competencia en el mercado y podría motivar estudios futuros sobre su cadena de valor.

El artículo de Assefa, Meuwissen y Lansink (2015) presenta una revisión de la literatura sobre la transmisión de la volatilidad de los precios, a través de las cadenas para el suministro de alimentos. Esto es importante porque los economistas agrícolas han estado tradicionalmente interesados en la transmisión de los niveles de precios. Además, puede registrarse una transmisión perfecta de los niveles de precios, pero una transmisión imperfecta de la volatilidad, porque aparecen desviaciones de los valores medios que resultan menos predecibles.

Los autores definen la transmisión de la volatilidad como el grado en que la incertidumbre sobre los precios en un mercado afecta la incertidumbre en otros mercados. La volatilidad de los precios tiene efectos sobre la oferta porque la incertidumbre que genera reduce la inversión en el campo. Por otro lado, los aumentos inesperados en los precios impactan a los consumidores que gastan una proporción importante de sus ingresos en alimentos, además ponen en riesgo la seguridad alimentaria.

Los modelos más utilizados para estimar la transmisión de volatilidad de los precios son GARCH univariados y multivariados. Entre los hallazgos que mencionan los autores se encuentra que la volatilidad se transmite tanto de manera ascendente como descendente, así que la fluctuación de los precios en las granjas responde a la variabilidad de los precios de los insumos. Sin embargo, el sector agrícola también es vulnerable a la oscilación de los precios en los mercados minoristas. La transmisión de la volatilidad conlleva el traspaso de riesgos de un mercado a otro, el cual puede ser minimizado mediante políticas de gestión del riesgo, que faciliten la transmisión de los cambios predecibles y la reducción de la difusión de los cambios impredecibles.

Finalmente, los autores sugieren ampliar la cobertura espacial y de productos, ya que los estudios tienden a concentrarse en mercados estadounidenses y en el subsector cárnico. Asimismo, consideran que aumentar la frecuencia de los datos -por ejemplo, lograr datos semanales- puede mejorar los resultados y ayudar a detectar la dinámica de volatilidad de precios a corto plazo.

Autores como Azzam (1999), Meyer y Von Cramon-Taubadel (2004) y Agüero (2007) consideran que el énfasis de los estudios de transmisión de precios ha sido puesto en los modelos econométricos y en la descripción de los resultados asimétricos, dejando de lado las razones fundamentales por las cuales sucede. Además, no hay consenso al respecto, ni una teoría formalmente construida. Por ejemplo, en la literatura, un estudio de referencia es el de Peltzman (2000), cuyo objetivo fue evidenciar cómo los precios de productos con destino al consumidor responden a los cambios del precio del insumo más importante en su producción o del mismo producto en un eslabón anterior de la cadena de comercialización (p. 468). Concluyó, entonces, que existe asimetría en la transmisión porque los precios crecen más rápido que lo que caen, en dos tercios de los mercados analizados (p. 480). Esto formaría una brecha en la teoría económica, pues considera que este hecho es una excepción y no la regla (p. 493).

Para obtener ese resultado, Peltzman (2000) empleó información mensual del IPP e IPC de los Estados Unidos para 77 productos finales y 165 bienes usados como factores de producción. Encontró que, en promedio, la respuesta inmediata ante un incremento es -mínimamente- dos veces la respuesta ante una reducción, y que la diferencia se mantiene por cinco a ocho meses, al menos. Por otro lado, también usa información de una cadena de supermercados en Chicago y no encuentra evidencia sistemática de asimetría (p. 482), pero sí halla que entre más volátil es el precio que se transmite, menos asimetría ocurre en la transmisión (p. 494).

Meyer y Von Cramon-Taubadel (2004) critican la literatura existente por estar lejos de ser conclusiva y porque a menudo ha sido direccionada por el enfoque metodológico, con poco desarrollo de fundamentos teóricos o aceptable interpretación de resultados. Aseguran que, en muchos estudios, sin un riguroso fundamento teórico, los investigadores presentan como autoevidente que con competencia imperfecta existe asimetría positiva, cuando eso no necesariamente es cierto (pp. 587-588).

Investigaciones en Colombia

En el ámbito nacional, los estudios sobre transmisión de precios de bienes agrícolas son escasos, más aún si se trata de alimentos perecederos. En este escenario se destaca la investigación de Iregui y Otero (2012, 2011), autores que reunieron evidencia empírica sobre el cumplimiento de la ley de único precio, en el caso de los alimentos perecederos, usando información desagregada medida en pesos por kilo de producto y, de manera más agregada, con índices de precios de alimentos perecederos y procesados.

Iregui y Otero (2011) usaron series mensuales del IPC para 54 alimentos (17 perecederos y 37 procesados), con el objetivo de probar el cumplimiento del principio de precio único, entre 1999 y 2007, en 13 ciudades. Específicamente, verificaron si los diferenciales de precios relativos, todos respecto a Bogotá, eran estacionarios o no y, en consecuencia, si existía integración de mercados o no.

Estos autores indicaron que el análisis de integración de mercados de alimentos no ha sido extensamente estudiado en Colombia (p. 270). De hecho, hicieron referencia solo a dos trabajos previos. Uno fue el de Ramírez (1999): mediante información anual de 1928 a 1990 para ocho productos agrícolas en 12 ciudades, se concluyó que el desarrollo de la infraestructura de transporte estuvo asociado a la reducción en los coeficientes de variación de los diferenciales de precios entre ciudades, particularmente en los años 30. El segundo trabajo fue el Barón (2004), en el que, a través de pruebas de cointegración de Johansen sobre series del IPC de alimentos para siete ciudades, se halló que la integración de mercados agrícolas en Colombia ha sido limitada por la escasez de una red de transporte adecuada.

Usando la prueba de raíz unitaria de Hadri (2000) para datos panel, Iregui y Otero (2011) encontraron que la integración de mercados es más frecuente entre ciudades similares, en términos de población y tamaño económico. Asimismo, a través de paneles estacionarios, estimaron modelos VAR y realizaron análisis de impulso-respuesta, concluyendo que el ajuste de los precios a choques exógenos es mucho más rápido entre más perecedero es un producto (pp. 282-283).

Por otra parte, Iregui y Otero (2012) tienen como objetivo verificar si los mercados mayoristas de alimentos entre las principales ciudades del país y las regiones están integrados, y si la separación geográfica ayuda a explicar la dinámica de los precios. Para esto, emplearon información semanal de precios mayoristas por kilo para 17 productos agrícolas, entre enero del 2002 y marzo del 2011, la cual transformaron usando logaritmo natural. Luego realizaron pruebas de raíz unitaria univariadas, encontrando estacionariedad en la mayoría de ellas,3 por lo que estimaron un VAR por cada producto. Además, a través de la función de impulso-respuesta generalizada, que no es sensible al ordenamiento de las variables, calcularon el número de semanas que los precios de cada producto toman para llegar al 50% del ajuste, después de un choque inicial equivalente a una desviación estándar.

De esta manera, los autores concluyeron que el ajuste toma más tiempo en la medida en que la separación geográfica de los mercados sea mayor (p. 12). Además, de acuerdo con los bajos coeficientes de determinación de los modelos estimados, existirían factores adicionales que ayudan a explicar la variabilidad de los precios, pero esa información no se encuentra con el mismo nivel de desagregación (p. 13). También señalaron que la falta de una adecuada infraestructura de transporte determina, muy probablemente, que los productos agrícolas altamente perecederos sean producidos solo para consumo local (pp. 1-2).

Un trabajo pionero en el uso de información de precios de alimentos a nivel desagregado es, quizás, el de Castro et al. (1982), autores que realizaron un ejercicio de microeconomía aplicada sobre la estructura de mercado para diferentes productos, como los huevos, la carne, la leche, la panela y la papa. Buscaban "explicar el proceso de formación de precios de algunos bienes de consumo y el papel que desempeñan los intermediarios" (p. 13), para así llegar a "conclusiones [...] útiles para una mejor comprensión de los procesos inflacionarios" (p. 13). Por supuesto, el problema no se aborda en abstracto sino a través de productos específicos, con la intención de visibilizar las pautas que rigen sus precios y que pueden ser aplicables en otros casos (p. 14).

En el caso de la papa, indican que la estructura de comercialización presenta la forma de reloj de arena (p. 223): ancha en los extremos, por el número de productores y consumidores, y angosta en el intermedio, por los pocos comerciantes mayoristas. Por su ubicación en un mismo mercado, estos pueden actuar como un monopolio, pues están altamente comunicados (pp. 215-219), pero se considera que la concentración allí es necesaria porque "son centros de convergencia y difusión de la información que se requiere para que funcione el mecanismo de precios" (p. 223).

Jalil y Tamayo (2011) estimaron los efectos directos e indirectos de los precios internacionales de los alimentos sobre la inflación de Brasil, Chile, Colombia, México y Perú, países de América Latina con esquema de inflación objetivo. Su propósito fue evaluar si potencialmente tenían implicaciones de política monetaria. La metodología se basó en modelos VAR cointegrados para cada país, cuyas variables fueron los índices de precios internacionales de los alimentos, el PIB, el índice de inflación doméstica, la tasa de interés de la política monetaria y la tasa de cambio nominal, con periodicidad mensual, entre el 2000 y el 2010. Posteriormente, hicieron una ampliación, reemplazando la inflación doméstica por su descomposición en inflación de los alimentos y sin alimentos.

A través del análisis de impulso-respuesta, estos autores encontraron que existe transmisión, aunque no completa, desde los precios internacionales de los alimentos hacia el IPC de cada país, y también sobre la inflación de alimentos y la inflación sin alimentos. En Colombia, el efecto más alto sobre la inflación total fue de 6% en el tercer trimestre y el horizonte significativo fue de cuatro trimestres. Por su parte, la elasticidad de largo plazo -estimada como la función acumulada de impulso-respuesta en el horizonte significativo- fue de 26,7%, que es el resultado de la combinación lineal de las elasticidades de largo plazo de la inflación de alimentos (46,7%) y sin alimentos (19,4%).

Asimismo, estimaron el efecto de segunda ronda, a partir del efecto de la inflación de alimentos sobre la inflación sin alimentos en cada país, que resultó significativo en todos los casos. Esta situación puede ser explicada como el resultado de un incremento en las expectativas de inflación (p. 169). En el caso de Colombia, fue significativo hasta el cuarto trimestre, pero el acumulado no alcanzó el 0,7%. Finalmente, Jalil y Tamayo (2011) concluyeron que el incremento en los precios internacionales de los alimentos puede ser visto como una alerta temprana de un eventual incremento en la inflación doméstica y en la inflación sin alimentos; por eso, los bancos centrales deben tomar medidas preventivas para mitigar el efecto de ese choque (p. 173).

Alonso y Estrada (2016) estudiaron la magnitud y rapidez con la que se transmiten los choques del precio internacional del café hacia los precios minoristas, en las cinco principales ciudades de Colombia. Usando las pruebas de raíz unitaria ADF, KPSS y HEGY, las pruebas para cointegración de Engle y Granger y de Johansen, la prueba de causalidad de Granger y funciones de impulso-respuesta, demostraron la existencia de una relación de largo plazo entre los precios de Bogotá, Medellín, Cali, Barranquilla y Bucaramanga, y el precio internacional del café, entre enero de 1999 y diciembre del 2014.

En el desarrollo de las pruebas, estos autores encontraron que todas las series de tiempo contienen una raíz unitaria con un cambio estructural, pero sin raíces estacionales. Adicionalmente, concluyeron que no existe causalidad instantánea entre el precio internacional del café y los precios minoristas en las ciudades. Solo para Cali se registró causalidad bidireccional. A través de las funciones de impulso-respuesta, se halló que, ante el choque inesperado de un peso en el precio internacional del café, se presenta un efecto persistente que desaparece lentamente después de 36 meses. Los efectos son mayores en Barranquilla y en Medellín.

El artículo de Alonso y Gallego (2011) estudia las relaciones de largo y corto plazo entre los precios de los canales mayorista y minorista para el arroz, el fríjol y la papa, en la ciudad de Cali, entre enero del 2004 y marzo del 2008. Mediante las pruebas de raíz unitaria, encuentran que todas las series de precios son integradas de primer orden, es decir, los choques inesperados tienen efectos permanentes sobre la trayectoria de los precios. Con la prueba para cointegración de Johansen, los autores evidencian que existe una relación de largo plazo solo para los precios de la papa; con la estimación de modelos VAR en diferencias, hallan causalidad desde el canal mayorista hacia el minorista para la papa y el arroz, y una causalidad en sentido contrario para los precios del fríjol.

Para estos autores, la falta de integración a largo plazo en los canales de distribución del arroz y el fríjol radicaría en algún tipo de concentración del poder en cada mercado, que los independiza. Otra posibilidad es que, al ser productos no perecederos, exista un comercio cruzado en el cual los minoristas compran en otros centros de comercio u otras ciudades, y esto diluye la integración.

A nivel agregado, Campo y Cubillos (2012) aplicaron diferentes técnicas econométricas para determinar la existencia de convergencia regional en precios, en las 13 principales ciudades de Colombia, a través del Índice de Precios al Consumidor (IPC), y evaluaron el cumplimiento de la ley de precio único entre enero de 1999 y diciembre del 2011. Para la identificación de estacionariedad, emplearon la prueba de raíz unitaria KPSS, y aplicaron la prueba de Phillips y Oularis para cointegración, después de lo cual estimaron un modelo de convergencia de precios autorregresivo de primer orden.

Entre los resultados obtenidos, se destaca que los índices de precios al consumidor son integrados de primer orden y que las series de precios de cada una de las ciudades convergen a largo plazo, por estar cointegradas con el nivel de precios nacional. Con esto se confirma el cumplimiento de la ley del único precio. Con respecto al análisis complementario, el modelo muestra que los niveles de precios al consumidor en Bogotá, Cali, Manizales y Pasto tienden a situarse, en promedio, por encima del nivel de precios al consumidor nacional, por lo que sus variaciones son menores en comparación con las demás ciudades evaluadas.

Arango, Chavarro y González (2012) indagaron si los cambios en los precios internacionales del petróleo y de los alimentos tuvieron efectos directos e indirectos sobre la inflación interna de Colombia, y si el primer efecto fue asimétrico.4 El método empleado se basó en pruebas univariadas de causalidad, instantánea y rezagada, y un indicador de traspaso que -por ser medido como una proporción entre cambios anuales de variables transformadas con logaritmo- equivale a una elasticidad de largo plazo. Con este propósito, usaron información mensual de diversas fuentes, entre índices de precios a nivel interno, tanto en pesos como en dólares, y precios internacionales en dólares por toneladas, desde 1990 al 2010.

Respecto a los alimentos, entre 1999 y 2010, periodo de vigencia del esquema de inflación objetivo, en pesos y dólares, encontraron causalidad rezagada para el grupo de alimentos, e instantánea para el subgrupo de alimentos procesados. El indicador de traspaso fue significativo solo en este último caso. En los productos que son de interés para el presente trabajo, hallaron lo siguiente: causalidad instantánea solo para el arroz en pesos; causalidad rezagada para el arroz y el chocolate y el café, en ambas monedas; y significancia para el indicador de traspaso de esos cinco productos. La elasticidad de largo plazo osciló entre 0,2 para el arroz y 0,5 para el chocolate.

Los autores afirmaron además que el traspaso en pesos, que incorpora el efecto de la tasa de cambio, tiende a ser mayor que en dólares (p. 23); que la respuesta de los precios domésticos toma entre 15 y 20 meses en desaparecer (p. 24), y que los indicadores de traspaso para productos individuales son mayores entre 1999 y 2010, comparados con los de 1990 a 2010 (p. 35).

En cuanto a la asimetría y a nivel agregado, en el periodo 1999-2010 se verifica traspaso significativo en pesos sobre el grupo de alimentos y el subgrupo de alimentos procesados, pero solo cuando los precios internacionales de los alimentos se encuentran a la baja (p. 29). A nivel individual, son significativos solo los traspasos positivos, en pesos y en dólares, para el arroz, el chocolate y el aceite de girasol; y solo los traspasos negativos en pesos para el aceite de soya, y en dólares para para café. En el caso del azúcar, lo son en ambos sentidos en pesos.

Troncoso-Sepúlveda (2019) utilizó un modelo MS-VECM, pruebas de raíz unitaria ADF y de cointegración de Johansen, para analizar la transmisión internacional de precios en el sector arrocero colombiano entre 1996 y 2018. Hacía especial énfasis en el impacto de las políticas comerciales e identificaba tres regímenes de integración de mercados: volatilidad baja, estándar y volatilidad alta.

La transmisión doméstica de precios clasificó como régimen de volatilidad alta debido a políticas comerciales, como la importación de arroz desde países de la CAN sin arancel, y la negociación y entrada en vigencia del TLC con los Estados Unidos. Este régimen se caracteriza por una menor integración de corto plazo, mayor velocidad de ajuste, alto error estándar y mayor duración. Además, está más alejado del equilibrio de mercado, en relación con los regímenes estándar y de volatilidad baja, y presenta mayor incertidumbre en los precios. En comparación con los países de control (Estados Unidos, Tailandia y Vietnam), que no presentaron evidencia de un régimen de volatilidad alta, el autor concluye que las restricciones a las importaciones de arroz desde la CAN, la apertura internacional y la escasa competitividad del sector arrocero colombiano han afectado significativamente la estabilidad de los precios domésticos.

También, se observa que el sector arrocero en Colombia se encuentra integrado al mercado mundial, aunque no de forma homogénea, a través de un régimen dependiente. Esto impacta la transmisión de precios en el mercado doméstico y a los consumidores. Al tener menor integración al mercado mundial, los precios se han mantenido por encima de los precios internacionales. No obstante, desde la vigencia del TLC, se ha evidenciado una convergencia hacia ellos.

En resumen, sin desconocer los aportes, es posible advertir que en el país existen pocas investigaciones sobre transmisión de precios en los mercados agrícolas. El mercado de alimentos perecederos, específicamente, ha recibido poca atención, y es menor aún en el caso de aquellos alimentos de producción y consumo internos. En la mayoría de los estudios descritos, la información empleada ha sido medida como índice, que puede contener distorsión producto de la agregación, y el énfasis ha sido puesto en la transmisión desde el mercado internacional a la inflación doméstica.

El presente artículo usa información de precios, desagregada a nivel de producto y para un mercado específico, medida en precios por kilogramo, y hace énfasis en los alimentos perecederos producidos y consumidos en el país. Además, indaga en la existencia de transmisión asimétrica entre los precios mayoristas y al consumidor, y la relación de la asimetría con el grado de perecibilidad.

HERRAMIENTAS METODOLÓGICAS

En un estudio de transmisión vertical de precios, si se considera que esta es simétrica, es decir, que no hay diferencia en el efecto sobre el precio minorista cuando el precio mayorista sube o baja, la estructura más sencilla que se puede emplear es la siguiente:

Donde

Si se sospecha que el efecto es asimétrico, es necesario diferenciar los momentos en los que el precio mayorista sube (up) de aquellos en los que baja (down). Entonces, la estructura inicial se transforma:

Considerando lo siguiente:

D up = 1 si

D dw = 1 si

Para que exista evidencia de transmisión asimétrica, se requiere que

Cuando las series de datos no son estacionarias, la recomendación es estimar el modelo usando las primeras diferencias. Previamente, se requiere verificar esta condición a través de pruebas de raíz unitaria. En ese caso, la transmisión asimétrica de precios se puede analizar por medio de una estructura como esta:

Siendo D

up = 1 cuando

De acuerdo con Tappata (2009), la mayoría de los estudios sobre transmisión asimétrica de precios (APT) ha estimado una estructura más general, incluyendo valores rezagados de los precios mayoristas:

También es posible incluir los cambios rezagados de la variable dependiente como variables explicativas adicionales, porque los precios tienden a presentar comportamientos autorregresivos:

Según Frey y Manera (2007), de acuerdo con los parámetros incluidos en la estimación, cada uno de los modelos anteriores puede captar uno o varios de los siguientes tipos de asimetría:

Impacto contemporáneo: existe asimetría si la hipótesis nula

Impacto rezagado: hay asimetría cuando, para algún rezago significativo dentro del modelo, se rechaza la hipótesis

Impacto acumulado: en este caso la hipótesis nula a probar es

Tiempo de reacción: aquí la prueba recae sobre el número de periodos necesarios para que la variable dependiente absorba el impacto proveniente de las variables explicativas.

En estos casos, las pruebas a y b se consideran de corto plazo, mientras que c y d son de largo plazo.

Por otra parte, las estructuras de rezagos distribuidos buscan modelar la forma en que el efecto de un cambio se propaga a través de varios periodos. Tienen una forma general que se puede representar así:

En este caso, se espera que el efecto de un cambio en el precio mayorista se transmita durante k periodos. Y

0 representa el impacto contemporáneo sobre el precio al consumidor; Y

0 + Y

1 corresponde al efecto acumulado en el siguiente periodo, y así sucesivamente. Finalmente, el efecto de largo plazo es igual a la suma de todos los efectos parciales

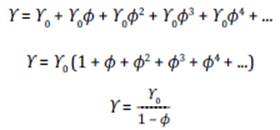

Para superar esta dificultad, Koyck (1954) estructuró una alternativa de estimación a partir de un modelo de infinitos rezagos:

Suponiendo que, a medida que el tiempo transcurre, la influencia de un cambio es cada vez menor, Koyck estableció el siguiente patrón:

Con 0 < ϕ < 1, de modo que cada parámetro Yi tiene un valor inferior al anterior. Cuando ϕ ⟶ 1, el pasado lejano tiene una fuerte influencia en el presente; pero si ϕ ⟶ 0, el pasado lejano prácticamente no influye en el estado actual. Siendo 1 - ϕ la velocidad de ajuste, entre más pequeña sea, más fuerte es la importancia del pasado en el presente. Reemplazando el patrón (2) en la ecuación [1], se obtiene la siguiente:

Rezagando un periodo la anterior expresión y multiplicando el resultado por ϕ, se tiene la que sigue:

Restando las últimas dos expresiones, se obtiene esta:

Reordenando, se obtiene una ecuación que se puede estimar usando Mínimos Cuadrados Ordinarios (MCO). A partir de esta, se obtiene el valor del impacto contemporáneo de un cambio, Y 0, y la velocidad de ajuste, 1 - ϕ, sin usar infinitos rezagos:

Además, como 0 < ϕ < 1, el valor total del impacto a largo plazo se obtiene así:

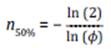

Finalmente, con la estimación de la transformación de Koyck, es posible calcular, ceteris paribus, cuántos periodos se requieren para alcanzar el primer 50% del impacto a largo plazo, usando esta fórmula:

Ruta de trabajo

Para cumplir el propósito de la investigación, se identificaron los alimentos más importantes del gasto de consumo de los hogares de ingresos bajos en Bogotá. Dado que el objetivo es indagar si el grado de perecibilidad de los alimentos tiene relación con el tipo de transmisión en los cambios de los precios, se procedió a reordenar los bienes de acuerdo con ese factor. Es así que los primeros son aquellos que tienen menor periodo de vida útil y los últimos son los que conservan sus propiedades durante un periodo mayor.

Luego, se caracterizó la evolución de los precios mayoristas y al consumidor, a partir del cálculo de la volatilidad histórica y la prueba de raíz unitaria Dickey-Fuller. Esta prueba también se aplicó sobre el margen bruto estimado, es decir, sobre la diferencia entre los precios al consumidor y los precios mayoristas. Esta es una aproximación al margen de intermediación porque aún incluye los costos de transporte y de adecuación para la venta al por menor. Además, se estimó la transformación de Koyck con el propósito de cuantificar el impacto contemporáneo de un cambio del precio mayorista sobre el precio al consumidor; la velocidad de ajuste; el número de meses para alcanzar la mitad del efecto final, y el valor total de ese efecto final.

A continuación, se transformaron las series de precios a través del operador logaritmo natural, a fin de suavizar su varianza e interpretar los resultados como elasticidades. Con esto, se estimó un modelo incluyendo variables dicotómicas, para diferenciar el efecto de un incremento frente al de un descenso del precio mayorista sobre el precio al consumidor, a nivel contemporáneo. Finalmente, se realizaron pruebas de hipótesis para identificar si existe diferencia estadísticamente significativa entre ambos efectos.

Información empleada

Para la estimación de la inflación en Colombia a través de las variaciones del IPC, el DANE usa una canasta de bienes y servicios específica para los hogares clasificados según su nivel de ingreso (bajo, medio y alto), en cada una de las ciudades cubiertas.5 La ponderación de cada producto es un indicador de la importancia relativa que tiene dentro del gasto total. Con base en ella, se identificaron los alimentos que podrían ser objeto de análisis, para el caso de Bogotá, teniendo en cuenta dos aspectos: que puedan ser individualizados y que sean alimentos adquiridos habitualmente para su preparación y consumo dentro del hogar.

De acuerdo con la Tabla 1, los cinco productos que más importancia tienen dentro del gasto en alimentos de los hogares de ingresos bajos en Bogotá son la carne de res, el arroz, la leche, la carne de pollo y el aceite. Estos representan cerca del 32% del gasto. En orden de importancia, les siguen los huevos, la papa, el fríjol, el chocolate y las pastas alimenticias, que suman otro 11,5%.

Tabla 1 Principales gastos básicos en alimentos para los hogares pobres en Bogotá.

| Gasto básico | Importancia | Gasto básico | Importancia |

|---|---|---|---|

| Res | 9,75 | Queso | 1,46 |

| Arroz | 8,49 | Azúcar | i,33 |

| Leche | 8,18 | Panela | 1,23 |

| Pollo | 5,65 | Cerdo | 1,08 |

| Aceites | 4,26 | Plátano | 1,00 |

| Huevos | 3,37 | Café | 0,99 |

| Papa | 2,56 | Arveja | 0,79 |

| Fríjol | 2,27 | Cebolla | 0,79 |

| Chocolate | 1,74 | Tomate | 0,76 |

| Pastas alimenticias | 1,53 | Moras | 0,33 |

Fuente: elaboración de los autores con base en información del DANE.

Para el desarrollo empírico, se emplearon datos promedio mensuales de los precios a nivel mayorista en Corabastos, acopiados desde el Sistema de Información de Precios del Sector Agropecuario (SIPSA) operado para el Ministerio de Agricultura y Desarrollo Rural. A nivel minorista, se utilizaron los precios al consumidor que recopila el Departamento Administrativo Nacional de Estadística (DANE), los cuales son el insumo para la estimación del IPC en Bogotá. Puesto que una alta proporción de los precios mayoristas tiene como unidad de referencia el kilogramo, se multiplicaron por dos los precios minoristas medidos en libra para hacerlos comparables. Habitualmente, para el consumidor, el precio por unidad es constante e independiente de la cantidad que adquiera. El periodo de referencia abarca desde enero del 2000 hasta septiembre del 2017.

El conjunto de los productos alimenticios incluido en el análisis de esta investigación dependió, finalmente, de la disponibilidad de información mensual continua durante el periodo de referencia. El límite fue impuesto por la información acopiada en el mercado mayorista, ya que para algunos productos, como las carnes, la leche y el queso, no hubo datos en la totalidad del periodo. Posiblemente, esto se debe a que, en esos casos, Corabastos no es el principal centro de formación de los precios al por mayor en la ciudad o porque en algunas temporadas no hubo oferta de primera calidad. Este es uno de los requisitos para que el SIPSA acopie la información.

Es así que, de manera específica, los productos para el análisis son el arroz de primera, el huevo rojo tamaño A, la papa parda pastusa, el fríjol seco rojo cargamanto, el chocolate dulce, las pastas alimenticias para seco, la panela cuadrada morena de 250 gramos, la cebolla junca de Aquitania, el tomate chonto y la mora de Castilla. Estas son las referencias más comercializadas a nivel mayorista. En el caso de los precios minoristas, se incluyeron las referencias de los productos que fueran más directamente comparables en ambos canales de comercialización.

La mayoría de los productos incluidos son de origen agrícola. Se consideran alimentos frescos aquellos que no han sido transformados en sus características esenciales después de la cosecha, ni han sido sometidos a un proceso de conservación artificial, más allá de la limpieza, la selección, el empacado y la refrigeración. En cambio, los alimentos procesados son el resultado de la transformación de alguna materia prima de origen agrícola y sus nuevas características permiten que su tiempo de vida útil sea mayor. El único producto de origen pecuario es el huevo y se considera un alimento fresco porque solo ha sido limpiado, seleccionado, clasificado por tamaño y empacado.

Para identificar si el grado de perecibilidad de los alimentos tiene alguna relación con el tipo de transmisión que se observa entre los precios, se procedió a ordenar los productos de acuerdo con su periodo de vida útil. El elemento esencial en esa diferenciación es el contenido de agua: entre más agua contenga un producto, menor es el lapso en el cual pierde la propiedad de ser inocuo para el consumo. La excepción es el huevo, ya que el 88% de su contenido es agua, pero se conserva por más tiempo porque está herméticamente cerrado y el interior tiene una baja exposición a la luz. De acuerdo con lo anterior, el orden de los productos del más perecedero al menos perecedero es el siguiente: mora, tomate, cebolla, papa, huevo, panela, arroz, fríjol seco, chocolate y pastas alimenticias.

RESULTADOS

Volatilidad y persistencia

El tamaño de la muestra empleada es equivalente a los 213 meses transcurridos entre enero del año 2000 y septiembre del 2017. Puesto que el análisis se realiza sobre los precios corrientes, su evolución presenta una tendencia creciente de largo plazo por el efecto de la inflación. Sin embargo, en la caracterización de los precios, el énfasis fue puesto sobre la volatilidad y la persistencia del efecto de los cambios inesperados.

Para medir la volatilidad se empleó el coeficiente de variación, el cual expresa la desviación estándar como un porcentaje del promedio de los datos. La ventaja de esta medida es que permite comparar la dispersión o volatilidad de los datos entre unidades de medida muy heterogéneas, aunque este no es el caso presente.

En términos generales, en la Tabla 2 se observa que los precios mayoristas son más volátiles que los precios al consumidor. Sin embargo, se encontraron varias excepciones, como el huevo y el chocolate, cuyo precio es más inestable para los consumidores. Un caso interesante lo ejemplifica el arroz: en ambos canales, la variabilidad es igual.

Tabla 2 Volatilidad de los precios y los márgenes brutos.

| Producto | Bogotá | Corabastos | Margen bruto |

|---|---|---|---|

| Mora | 18,5 | 28,2 | 17,4 |

| Tomate | 26,7 | 37,1 | 28,2 |

| Cebolla | 37,5 | 49,7 | 33,8 |

| Papa | 33,9 | 44,5 | 31,6 |

| Huevo | 24,8 | 21,1 | 37,0 |

| Panela | 47,4 | 61,8 | 40,0 |

| Arroz | 34,7 | 34,7 | 45,7 |

| Fríjol seco | 31,0 | 33,2 | 61,1 |

| Chocolate | 27,7 | 27,4 | 55,5 |

| Pastas | 30,3 | 32,1 | 38,7 |

Fuente: elaboración de los autores con base en información del DANE y Ministerio de Agricultura y Desarrollo Rural.

Contrario a lo esperado, se registra que la diferencia de precios entre los canales de comercialización, o margen bruto, es más inestable para los productos menos perecederos. Incluso hay alimentos, como la panela, el fríjol seco y el chocolate, para los que el coeficiente de variación sobrepasa el 40 %, un nivel considerado de volatilidad muy alta.

En cuanto al margen relativo, que expresa la diferencia porcentual entre el precio al consumidor y el precio mayorista, tomando como base el último, el promedio más bajo lo obtuvo el chocolate, con un 8%; es decir, el precio al consumidor se ubicó, en promedio, un 8% por encima del precio mayorista. La cebolla junca se encuentra en el otro extremo, cuya diferencia fue superior a 140%. En este caso, la regularidad observada es que los alimentos más perecederos tienden a registrar un margen relativo más alto pero menos volátil, en comparación con los alimentos menos perecederos (Tabla 3). El alto margen relativo de los productos perecederos podría estar determinado por su corta vida útil: estaría funcionando como una especie de seguro contra el riesgo de perder parte del producto por daño antes de ser vendido.

Tabla 3 Márgenes relativos.

| Producto | Margen relativo | |

|---|---|---|

| Promedio (%) | Volatilidad | |

| Mora | 113 | 27,5 |

| Tomate | 77 | 39,5 |

| Cebolla junca | 142 | 32,9 |

| Papa | 94 | 38,3 |

| Huevo | 57 | 28,2 |

| Panela | 90 | 41,9 |

| Arroz | 27 | 3i,i |

| Fríjol seco | 42 | 60,5 |

| Chocolate | 8 | 49,3 |

| Pasta | 11 | 35,5 |

Fuente: elaboración de los autores con base en información del DANE y el Ministerio de Agricultura y Desarrollo Rural.

Los resultados muestran entonces que la evolución de los precios de los alimentos más perecederos a nivel mayorista tiende a ser más volátil y, de acuerdo con Peltzman (2000), se esperaría que la transmisión fuese menos asimétrica. Por otro lado, el margen comercial bruto presentó más estabilidad que para los alimentos procesados. Posiblemente esto se deba a que el precio al consumidor establecido resulta de sumar un diferencial fijo al precio mayorista de los perecederos.

El segundo indicador empleado para caracterizar la evolución de los precios fue la prueba de raíz unitaria sobre cada una de las series de datos. Cuando una serie de datos presenta raíz unitaria, cualquier choque aleatorio tienen un efecto permanente y se clasifica como no estacionaria; su media y/o su varianza es no constante a través del tiempo. Además, los resultados de las estimaciones de los modelos postulados anteriormente serían espurios, es decir, no tendrían sustento en la realidad. Para los productos objeto de análisis, la importancia del resultado de la prueba radica en identificar si la inflación tiene un efecto permanente o transitorio. Adicionalmente, si una serie de datos presenta una raíz unitaria, se necesita diferenciarla una vez para que sea estacionaria. Sin embargo, en ese caso, solo se podrán modelar los cambios de la variable entre periodos consecutivos.

Para probar la existencia de raíz unitaria, se usó la prueba de Dickey-Fuller ampliada, a partir de la estimación de la siguiente estructura:

En cada caso, la ecuación final dependió de la significancia de la constante (α) y de la tendencia determinística (β), así como de la cantidad de rezagos (p) necesarios para que los residuos (𝑢t) fueran ruido blanco, es decir, totalmente aleatorios. En este contexto, es posible identificar series de tiempo estacionarias sobre una tendencia.

La hipótesis nula de la prueba es que existe raíz unitaria, H 0 : Y = 0, y la hipótesis alternativa es que la serie de datos es estacionaria, H 1: Y < 0, mientras que el estadístico de la prueba es el siguiente:

Donde

Todos los resultados se evaluaron a partir de un nivel de significancia del 5 %. En la Tabla 4 se presentan los resultados desde el valor p, es decir, la verdadera probabilidad de equivocarse si se rechaza la hipótesis nula. Entonces, si el valor p es menor o igual a 0,05, la hipótesis nula se rechaza; si es mayor que 0,05, no se rechaza.

Tabla 4 Valor p de las pruebas de raíz unitaria sobre los precios y el margen bruto.

| Producto | Bogotá | Corabastos | Margen bruto |

|---|---|---|---|

| Mora | 0,001 | 0,000 | 0,000 |

| Tomate | 0,000 | 0,000 | 0,000 |

| Cebolla | 0,000 | 0,000 | 0,000 |

| Papa | 0,000 | 0,000 | 0,000 |

| Huevo | 0,105 | 0,000 | 0,000 |

| Panela | 0,064 | 0,323 | 0,038 |

| Arroz | 0,114 | 0,082 | 0,000 |

| Fríjol seco | 0,000 | 0,016 | 0,002 |

| Chocolate | 0,276 | 0,414 | 0,000 |

| Pastas | 0,532 | 0,503 | 0,009 |

Fuente: elaboración de los autores con base en información del DANE y el Ministerio de Agricultura y Desarrollo Rural.

Se encontró que en el caso de los alimentos perecederos no existe raíz unitaria, por lo tanto, los cambios en los factores que modifican los precios tienen un efecto transitorio. Por otro lado, para la mayoría de los bienes no perecederos -exceptuando el fríjol-, el efecto de los cambios inesperados en las condiciones de mercado parece ser de naturaleza permanente. Esto significa que, entre más perecedero es un alimento, el efecto de un choque exógeno sobre su precio tiende a ser transitorio, por lo cual se espera que, después de un cambio inesperado, el ajuste sea muy rápido.

En cambio, para los productos menos perecederos, los choques aleatorios tendrían efectos permanentes y habría una tendencia a que la inflación persistiera. Estos resultados son coherentes con los hallazgos de Iregui y Otero (2011), según los cuales el ajuste de los precios a choques exógenos es mucho más rápido mientras más perecedero es un producto.

Asimismo, el efecto de los cambios en el margen bruto de comercialización resultó transitorio. Por tanto, se esperaría que a largo plazo hubiese una especie de relación de equilibrio entre los precios mayoristas y al consumidor. Todos los precios son estacionarios cuando se transforman usando el operador primera diferencia, Δp t = p t - p t-1, es decir, cuando la referencia de análisis es el cambio de precio entre periodos continuos.

Estimación del modelo de Koyck

En cuanto a las estimaciones de la transformación de Koyck, estas parten del supuesto de que el pasado reciente es más importante para la evolución de una variable; entre más lejano se encuentre un momento en el pasado, menos importancia tiene en la evolución presente.

La Tabla 5 resume los hallazgos para cada uno de los productos objeto de análisis. La segunda columna corresponde al impacto contemporáneo e indica cuánto es el cambio promedio del precio al consumidor por cada peso que cambia el precio mayorista. Por ejemplo, para la mora, por cada COP 100 que cambia el precio mayorista, el precio al consumidor cambia en promedio COP 59, en el transcurso del mismo mes, si en el intermedio no hay algún otro factor que cambie e influya.

Tabla 5 Características del ajuste de los precios al consumidor en Bogotá ante un cambio en los precios mayoristas.

| Producto | Impacto contemporáneo | Velocidad de ajuste | Rezago mediano | Impacto de largo plazo |

|---|---|---|---|---|

| Mora | 0,590 | 0,391 | 1,397 | 1,510 |

| Tomate | 0,824 | 0,646 | 0,667 | 1,275 |

| Cebolla | 0,971 | 0,515 | 0,959 | 1,887 |

| Papa | 0,726 | 0,478 | 1,067 | 1,520 |

| Huevo | 0,175 | 0,088 | 7,483 | 1,983 |

| Panela | 0,218 | 0,142 | 4,518 | 1,531 |

| Arroz | 0,407 | 0,317 | 1,816 | 1,283 |

| Fríjol seco | 0,159 | 0,105 | 6,255 | 1,514 |

| Chocolate | 0,103 | 0,095 | 6,960 | 1,087 |

| Pastas | 0,149 | 0,144 | 4,447 | 1,032 |

Fuente: elaboración de los autores.

Como estos valores son positivos, los precios al consumidor cambian en la misma dirección que lo hacen los precios mayoristas. Entre más alto sea el valor observado, mayor es el impacto contemporáneo de un cambio mayorista sobre el mercado minorista. Para los productos más perecederos ese impacto está por encima de COP 55 por cada COP 100 -incluso para la cebolla el efecto es prácticamente uno a uno-, mientras que para los alimentos procesados (panela, chocolate y pastas), ese impacto se ubica por debajo de COP 25 por cada COP 100.

El modelo también permite estimar la velocidad de ajuste hacia el efecto total (sus valores se pueden observar en la tercera columna de la Tabla 5). Representa el nivel de avance cada mes, hasta completar el efecto sobre el precio al consumidor; por ejemplo, cada mes, ceteris paribus, el precio de la mora al consumidor avanza en promedio un 39% del efecto total. La velocidad de ajuste es superior al 35% para los productos más perecederos, e inferior a ese porcentaje para los menos perecederos. Aún, sin tener en cuenta el arroz, la velocidad de ajuste se ubica entre el 9% y el 14% para los procesados.

De acuerdo con lo anterior, al observar la cuarta columna de la Tabla 5, el número de meses requeridos para alcanzar el 50% del efecto total se encuentra entre 0,7 y 1,4, es decir, entre 21 y 41 días, para los productos más perecederos. En cambio, implica un periodo mayor para los productos procesados -incluso, sin considerar nuevamente al arroz-, entre cuatro y siete meses y medio. Estos resultados guardan coherencia con las pruebas de raíz unitaria.

El impacto total, relacionado en la última columna de la Tabla 5, oscila entre uno y dos. Esto significa que, al final, entre la totalidad y el doble del cambio de los precios mayoristas se transmite sobre los precios al consumidor. En el caso de los cinco productos más perecederos, por cada COP 100 de cambio mayorista, el efecto final se ubica entre COP 130 y COP 200; para los cinco alimentos menos perecederos, entre COP 100 y COP 150. El exceso de reacción en los alimentos más perecederos podría estar funcionando como una especie de seguro o prima de riesgo, en caso de que parte de los inventarios se dañaran antes de ser vendidos en el comercio minorista: los vendedores deben recuperar los recursos invertidos y obtener la ganancia mínima esperada antes de que se venda todo el inventario porque existe la posibilidad de pérdida de producto.

Asimetría en la transmisión

Las series de precios se transformaron usando el operador de logaritmo natural; se obtuvo como resultado que las series de datos son estacionarias transformadas con la primera diferencia. De modo que, para identificar si existe asimetría en la transmisión contemporánea de los cambios de los precios mayoristas hacia los precios al consumidor, se procedió a estimar el siguiente modelo:

Posteriormente, se verificó si la transmisión es simétrica,

No se incluyen rezagos para los cambios en los precios mayoristas, ya que el efecto de los cambios en los precios de los alimentos impacta a las familias a lo largo del mismo periodo. Puesto que los pagos de salarios en el país, normalmente, tienen periodicidad quincenal o mensual, se consideró que no era necesario extender el efecto diferencial más allá de un mes de ocurrido el cambio inicial.

La Tabla 6 registra los resultados obtenidos. En la segunda columna (up) se observa el efecto de un incremento de los precios mayoristas sobre los precios al consumidor; la tercera columna (dw) corresponde al efecto de un descenso. En ambas columnas los números son positivos, esto significa que los precios en los dos canales de comercialización cambian en la misma dirección dentro del mismo mes. El valor dentro de cada casilla representa la variación porcentual promedio del precio en Bogotá, como respuesta a un cambio de 1% en el precio vigente en Corabastos.

Tabla 6 Resultado de pruebas de asimetría contemporánea.

| Producto | up | dw | Valor p |

|---|---|---|---|

| Mora | 0,292 | 0,270 | 0,441 |

| Tomate | 0,467 | 0,587 | 0,094 |

| Cebolla | 0,286 | 0,352 | 0,266 |

| Papa | 0,487 | 0,402 | 0,123 |

| Huevo | 0,219 | 0,141 | 0,031 |

| Panela | 0,143 | 0,047 | 0,047 |

| Arroz | 0,584 | 0,377 | 0,004 |

| Fríjol | 0,155 | 0,038 | 0,018 |

| Chocolate | 0,430 | 0,012 | 0,000 |

| Pastas | 0,493 | 0,082 | 0,000 |

Fuente: elaboración de los autores con base en información del DANE y el Ministerio de Agricultura y Desarrollo Rural.

Es así como, por ejemplo, para el arroz, por cada 1% que sube el precio mayorista, el precio al consumidor se incrementa, en promedio y dentro del mismo mes, en 0,58%. En cambio, por cada 1% que baja el precio mayorista, el precio al consumidor desciende aproximadamente 0,38%. Entonces, los precios del arroz al consumidor son más sensibles a los incrementos mayoristas.

Sin embargo, es necesario complementar este análisis con los resultados registrados en la última columna, los cuales corresponden a la prueba de hipótesis de simetría. Las casillas sombreadas indican que no hay una diferencia estadísticamente significativa para los efectos si los precios mayoristas suben o bajan, porque el valor p es superior a 0,05. En el caso del arroz, la diferencia sí es significativa: de acuerdo con las leyes de la probabilidad, existe evidencia para afirmar que los escenarios de incremento y reducción de precios mayoristas tienen un efecto diferente sobre los precios al consumidor. Esto no ocurre en el caso de la mora.

Entonces, para los alimentos más perecederos, el efecto no es diferente y, por lo tanto, la transmisión es simétrica. Para los menos perecederos, el efecto sí es estadísticamente diferente y existe asimetría en la transmisión.

Asimismo, las casillas sombreadas en la parte baja de la tercera columna señalan que el efecto de una reducción de los precios mayoristas no es estadísticamente diferente de cero sobre los precios al consumidor. De modo que, en el caso del fríjol, del chocolate y de las pastas alimenticias, productos con un largo periodo de vida útil, los precios al consumidor no estarían reaccionando a la baja dentro del mismo mes.

En principio, para los alimentos perecederos, la simetría en la reacción de los precios al consumidor puede tener origen en que los comerciantes minoristas compran volúmenes que pueden agotar en un periodo de tiempo relativamente corto. Así evitan perder producto por daño y la renovación del inventario ocurre con una mayor frecuencia. Por tanto, los cambios en los precios mayoristas se reflejan más rápido, independientemente de la dirección en que ocurran. Esto se debe a la competencia por atraer compradores, que existe entre vendedores cercanos geográficamente, y a que los minoristas parecen establecer su precio agregando un margen casi fijo sobre sus costos, tal como lo demuestra la menor inestabilidad del margen bruto para este conjunto de productos (Tabla 2).

En cambio, dados los flujos de información entre los comerciantes, los precios minoristas para los alimentos menos perecederos cambian de manera inmediata ante un incremento mayorista. Pues así, los comerciantes mejorarían la rentabilidad del negocio o anticiparían la compra del próximo inventario a un mayor precio. Sin embargo, en el caso de una reducción mayorista, la transmisión se demoraría hasta la adquisición de un inventario valorado a un precio más bajo. Entonces, si los inventarios se administran bajo la metodología de primero en entrar y primero en salir (PEPS), no habría posibilidad de que los precios bajen hasta que se agote el producto adquirido en época de precios altos. De este modo se confirma el postulado de Ray et al. (2006), respecto a que la asimetría en la transmisión de precios es solamente positiva (p. 131), es decir, existe mayor sensibilidad a los incrementos.

La comercialización de alimentos que ingresan a las centrales mayoristas tiene una estructura en forma de reloj de arena: muchos productores, muchos consumidores y cada vez menos agentes intervienen, a medida que se acerca al intermedio mayorista. Es así como los comerciantes mayoristas son los formadores del precio; de allí en adelante, habitualmente, los precios de los diferentes eslabones se constituyen a través de márgenes que van sumando.

Sin embargo, aunque más limitado, los vendedores minoristas también tienen poder de mercado para fijar los precios, bien sea por la estratégica localización del establecimiento o por el reducido número de competidores. Esta situación persiste porque para el consumidor es costoso -sobre todo, en términos de tiempo- buscar un proveedor con menores precios o sencillamente no tiene incentivos para hacerlo, prefiere la comodidad. Otra razón es que, normalmente, los vendedores conocen las condiciones del mercado mejor de la que la conocen en los hogares y, ante esta asimetría de información, los vendedores salen beneficiados.

Bajo estas condiciones, es normal que los comerciantes aceleren los incrementos y demoren los descensos, con el propósito de obtener una rentabilidad superior a la habitual (Meyer y Von Cramon-Taubadel, 2004, p. 586), así sea de manera temporal.

De modo que, mientras no se resienta el volumen de ventas, ellos no bajarán el precio (Borenstein et al., 1997, p. 324).

CONCLUSIONES

Con relación al conjunto de productos analizados, los precios mayoristas tienden a ser más inestables que aquellos observados para el consumidor. Contrario a lo esperado, se observó que el margen absoluto de comercialización para los alimentos procesados tendió a ser más volátil que para los alimentos perecederos.

En principio, la formación de los precios mayoristas en Corabastos recae en las diferencias entre las cantidades ofrecidas por los productores o transportadores y las cantidades demandadas por los comerciantes mayoristas. Sin embargo, a lo largo de la cadena de comercialización, se encuentran algunos agentes del mercado que tienen la capacidad de influir y modificar el precio a su favor, alterando la transmisión. Es así que, por ejemplo, adelantan los incrementos y retrasan los descensos, con el fin de obtener ganancias por encima de lo habitual, dado que la cadena comercial presenta una estructura de reloj de arena.

También existen las asimetrías de información y los costos de búsqueda. Los vendedores saben más que los consumidores sobre las condiciones del mercado. Además, aunque haya clientes bien informados, buscar una fuente de abastecimiento más barata genera costos, que terminan desestimulando esa indagación en beneficio de los vendedores.

La administración de los inventarios es otro elemento que incide en la existencia de transmisión asimétrica en los precios. En el caso de los productos procesados, en periodos de baja demanda, las empresas ajustan la cantidad producida e incrementan los inventarios en vez de reducir los precios; mientras que incrementan los precios de manera inmediata cuando existe alta demanda. Además, si los inventarios se manejan bajo la metodología primero en entrar y primero en salir (PEPS), los precios no bajan en los demás eslabones de la cadena de comercialización hasta que no se agote el inventario adquirido en época de precios altos.

Usando el modelo de Koyck, bajo el supuesto de que el pasado reciente influye más sobre el presente, y con respecto a todos los productos incluidos en el análisis, se encontró lo siguiente: cuando el precio en Corabastos cambia, el precio promedio en la ciudad de Bogotá también se modifica en la misma dirección y en una magnitud estadísticamente significativa dentro del mismo mes. Manteniendo todo lo demás constante, el impacto osciló entre COP 10 para el chocolate y COP 97 para la cebolla, por cada COP 100 de cambio mayorista. Este resultado marca una tendencia porque los alimentos más perecederos muestran una mayor transmisión de los cambios de los precios mayoristas, pero en ningún caso se alcanza una transmisión completa dentro del mismo mes.

Para identificar si la transmisión de los cambios en los precios desde Corabastos hacia la ciudad de Bogotá presenta asimetría o no, se empleó un modelo sobre las variables transformadas a través de los operadores logaritmo natural y primera diferencia. Esto tuvo como fin interpretar los resultados en términos de elasticidades. Además, se incorporaron dos variables dicotómicas que diferencian cuando hay incrementos y reducciones a nivel mayorista.

Teniendo en cuenta solamente el mes en el cual ocurre el cambio del precio en Corabastos, se observó que, para la mayoría de los productos incluidos, los precios al consumidor son más sensibles a los incrementos que a las reducciones. Por ejemplo, si el precio por kilo de arroz sube 10% en Corabastos, en la ciudad el precio aumenta en promedio 5,84% ese mismo mes; pero si el precio en Corabastos disminuye 10%, el precio en la ciudad cae en promedio 3,76%. Esta diferencia es significativa estadísticamente.

Por otro lado, se observó, con un nivel de confianza del 95%, que no hay diferencia estadística en la transmisión para los alimentos más perecederos (mora, tomate, cebolla y papa), cuando el precio mayorista sube o baja. Para los productos que son menos perecederos, la transmisión es estadísticamente diferente. Con niveles de confianza del 99%, la transmisión es mayor cuando los precios suben, en el caso del chocolate, las pastas alimenticias y el arroz; y con más del 95%, para los huevos, la panela y el fríjol.

La información usada en este artículo tiene periodicidad mensual porque no es posible obtener información con mayor frecuencia en el caso de los precios al consumidor. Probablemente, los estudios con productos perecederos requieran de información semanal o diaria para verificar si existe asimetría en la transmisión debido a su permanente cambio y alta volatilidad. También, más adelante, es posible considerar el desarrollo de modelos de cointegración, para identificar si las condiciones de transmisión se mantienen o mutan a largo plazo.