Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

INTRODUCCIÓN

La problemática común de las finanzas públicas expresa una situación en la que los gastos públicos posibles se encuentran limitados por sus fuentes de financiamiento y la alternativa de endeudamiento per se es controversial. La disrupción inicia desde la consideración acerca de que el endeudamiento público representa recursos que se tienen que pagar, por lo que la justificación respecto a su destino y nivel constituyen los elementos de decisión en torno a su contratación o no. También prevalece una situación en la que el financiamiento impositivo se destina a cubrir los gastos corrientes y estos dejan sin disponibilidad los recursos para gastos de inversión. Lo anterior implica que la precariedad de los ingresos públicos constituye una limitante para los requerimientos de gasto público en inversión.

Desde esta perspectiva, el presente análisis tiene por objetivo destacar la relevancia de incorporar reglas fiscales que permitan la sostenibilidad fiscal en el financiamiento de proyectos de inversión pública. Así, se examinan las condiciones que se requieren para tener una relación óptima entre el financiamiento de la inversión pública y el balance primario dentro de la economía mexicana. Para ello, se propone un modelo dinámico de reacción fiscal que conduzca a probar la hipótesis del financiamiento sostenible de la inversión con la incorporación de una regla fiscal.

El artículo se organiza como sigue: en la primera sección se hace un repaso de la literatura referente a los vínculos e implicaciones -teóricas y empíricas- de la inversión pública, su financiamiento y sus efectos sobre el crecimiento económico. En la segunda sección se desarrolla el marco teórico y se construye una relación que se expresa en una regla de financiamiento para la inversión pública compatible con la sostenibilidad fiscal. Esto permite analizar las relaciones y los elementos que intervienen en el establecimiento de las restricciones presupuestales que condicionan el financiamiento de la inversión pública en conexión con la responsabilidad fiscal. En la tercera sección se propone la metodología y modelación de las relaciones dinámicas establecidas en la segunda sección, y se destaca la importancia de utilizar el análisis de las funciones impulso-respuesta. En la sección cuarta se realiza un análisis empírico trimestral para la economía mexicana en el periodo 1990-2019, con la finalidad de determinar los impactos dinámicos de una regla fiscal de deuda para inversión en términos de la sostenibilidad y responsabilidad fiscal. Los resultados obtenidos verifican la hipótesis propuesta, destacando el hecho de que, derivada de la aplicación de la regla, la relación entre la deuda externa y el balance primario se torna positiva, lo cual podría traducirse en un alivio sobre los recursos fiscales, además de garantizar la sostenibilidad de la deuda. Por último, se presentan las conclusiones.

REVISIÓN DE LA LITERATURA

El análisis entre la sostenibilidad fiscal y el financiamiento de la inversión pública vía deuda es relevante para la determinación de la política fiscal y los objetivos macroeconómicos. Los trabajos seminales de Diamond (1965), Aschauer (1989) y Barro (1990) asumen que el diseño de la política de gasto público, de deuda pública y de política tributaria condiciona la posición fiscal del sector público, afecta directa o indirectamente a las variables macroeconómicas (Blinder y Solow, 1972), y condiciona los resultados en torno a la redistribución del ingreso, la estabilidad macroeconómica y financiera y el fomento del crecimiento económico (Horton y El-Ganainy, 2017).

De esta manera, los desarrollos de Futugami, Morita y Shibata (1993), Lee, Pesaran y Smith (1997) y Kneller, Bleaney y Gemmell (1999) se enfocan en el impacto de la inversión pública sobre el crecimiento económico, a partir de un financiamiento impositivo, y obtienen resultados contrastantes derivados de considerar un tipo particular de impuestos, distorsionantes o no distorsionantes, o de la utilización de una metodología en particular1. Por su parte, Reinhart y Rogoff (2010), Checherita-Westphal y Ruther (2012), Ferreira de Mendoça y Rangel Machado (2013), Herndon, Ash y Pollin (2014), Bom y Ligthar (2014) y Panizza y Presbitero (2014) se concentran en el financiamiento por endeudamiento, y obtienen de igual manera disensos en sus resultados, dependiendo de si la fuente de financiamiento considerada es interna o externa, de la composición y de sus niveles. Ostry, Ghosh y Espinoza (2015) muestran que el manejo e impacto de la deuda pública sobre variables fiscales y macroeconómicas tiene resultados divergentes. Greiner y Hausch (1998) conjugan los impactos de los parámetros fiscales y el financiamiento sobre la tasa de crecimiento y encuentran que pueden existir impactos positivos sobre la tasa de crecimiento económico cuando el capital público estimula la inversión y la deuda pública no distorsiona la asignación de recursos en el largo plazo.

La investigación empírica sobre los procesos de sostenibilidad de la deuda pública se ha enfocado en probar la estacionariedad de las series de tiempo utilizadas (Hamilton y Flavin, 1986; Davig, 2005) o en analizar la cointegración o multiintegración de los ingresos o gastos públicos (Trehan y Walsh, 1988; Leachman et al., 2005). Al respecto, Quintos (1995) demostró que el no rechazo de la hipótesis de raíz unitaria para la serie de la deuda -o bien, la ausencia de cointegración entre la serie de ingresos y gastos públicos- es insuficiente para concluir que la deuda es insostenible, pero tampoco podría concluirse que es sostenible, pues si bien es posible que las series de ingresos y gastos se integren conjuntamente, el déficit primario podría tener una trayectoria ascendente, de modo que la deuda nunca se pague efectivamente. En cambio, Bohn (2007) mostró que si una política fiscal es compatible con una serie integrada de razón deuda/PIB de cualquier orden, resulta sostenible en el tiempo; además, de acuerdo con Kiran (2011), esta situación puede ocurrir si el gobierno honra al menos los intereses de la deuda, sin que necesariamente se reduzca la relación deuda/PIB.

Sin embargo, los acontecimientos pasados y recientes, como la crisis hipotecaria o la crisis sanitaria del SARS-CoV-19, han generado, tanto en países desarrollados como emergentes, políticas de deuda agresivas para el financiamiento del gasto público (Presbitero, 2012), en especial de inversión pública. No obstante, Greiner (2007) mostró que el papel de la sostenibilidad de la deuda pública es determinante en las economías, pues el problema de un endeudamiento excesivo es que genera presiones sobre la tasa de interés de manera directa, lo que podría incidir de modo negativo sobre la inversión privada y, por tanto, sobre el desempeño económico.

De acuerdo con Bom y Ligthart (2014) y Ganelli y Tervara (2016), la forma en que se financian las inversiones públicas importa, sobre todo cuando se considera que la inversión en infraestructura pública tiene efectos diferenciados, producto de la calidad y pertinencia de los proyectos. En consecuencia, es relevante el análisis de la sensibilidad de la inversión, conforme a sus requerimientos financieros sobre la sostenibilidad fiscal y sus efectos económicos.

Estudios empíricos como los desarrollados por Von Hagen y Harden (1995), Schaechter et al. (2012), Bom y Lightart (2014), Afonso y Guimarães (2015) y Badinger y Reuter (2017) muestran la relevancia de las reglas fiscales como un instrumento efectivo para mantener una responsabilidad fiscal en términos de prevenir desbordamientos posibles en la acumulación de la deuda pública. Así, aunque Kopits y Symansky (1998) y Lozano et al. (2008) consideran a la regla fiscal como una limitación en el uso discrecional de la política fiscal que se da por vía legal, igualmente muestran que permite la reducción sobre la incertidumbre de la política fiscal y contribuye al acceso de mercados internacionales de deuda, reduciendo el costo sobre el uso del capital.

No obstante, Como señalan Heinemann, Osterloh y Kalb (2014), estos estudios no están exentos de las dificultades inherentes en la identificación de los efectos dinámicos de las reglas fiscales. En esta dirección, recientemente Afonso y Tovar (2019) han señalado que en los estudios empíricos está presente la posibilidad de confundir correlación con causalidad entre la regla fiscal y el déficit público, generando vínculos espurios, donde una deuda inicial elevada conduce a la adopción de una regla, en lugar de proponer una propia para evitar el desbordamiento de la deuda, por ejemplo.

Para el caso de la economía mexicana, los estudios muestran resultados diversos respecto al vínculo entre la regla de balance y el endeudamiento con la política de ingreso y gasto actuales y futuros, dependiendo del periodo considerado y del enfoque utilizado. Por ejemplo, Werner (1992)) y Solís y Villagómez (1999) indican que la política fiscal de la década de 1980 no fue sostenible; en cambio, Sales y Videgaray (1999), Santaella (2001), CIDE-ITAM (2003), Schwartz, Tijerina y Torre (2004) y CEFP (2006) muestran una sostenibilidad de la política fiscal. La diferencia está en si se consideran o no los pasivos contingentes generados por la carga presupuestaria en materia de los fondos de pensiones, de rescate de ahorradores, de proyectos de inversión diferida y de asociaciones público-privadas.

SOSTENIBILIDAD Y RESPONSABILIDAD FISCAL

La condición para que una política fiscal sea sostenible y responsable es que genere superávits primarios que, combinados con una mayor tasa de crecimiento económico, converjan a una razón deuda/PIB pequeña en el largo plazo. Esto permite asumir que un gobierno alcanza un nivel de financiamiento sostenible de su inversión cuando es capaz de generar un superávit primario para financiarlo. Sería posible así que los gobiernos formulen políticas fiscales expansivas que generen efectos positivos sobre la actividad económica (Lynch, 2004).

En consecuencia, en situaciones de limitación de recursos presupuestales, prevalecientes sobre todo en países con menor desarrollo, el financiamiento de la inversión pública con deuda pública resulta una decisión viable y sostenible.

Esto se debe a que al monto inicial de deuda contratada le puede corresponder un valor positivo de los balances primarios futuros. Es decir, la dinámica fiscal puede generar correcciones en la posición fiscal con el fin de mantener posiciones superavitarias al ritmo que crece la deuda, estabilizando de esta manera la razón deuda/ PIB en el largo plazo y manteniendo una relación sostenible entre los flujos de gasto público con las necesidades de financiamiento.

Así, la posición fiscal del sector público se determina por la diferencia de los gastos públicos, G, más el servicio de la deuda pública o costo financiero, rD t , respecto a los ingresos netos tributarios, T t . Resulta entonces que el déficit público, DF, es una restricción de liquidez dinámica dependiente del costo financiero. Sin embargo, dado que el déficit público también puede ser generado por la decisión de financiamiento a la inversión pública, Ip, debe considerarse a esta, junto con el valor de capital público generado por el incremento de la inversión pública, ϑ p t , como determinantes adicionales de la trayectoria de la posición fiscal, expresada de la siguiente forma:

En esta expresión puede observarse que el déficit público puede acelerarse si el costo intertemporal de los recursos que exigen los acreedores en el mercado (por intermedio de la tasa de interés) se incrementa. Esto ocurre cuando el stock de deuda es elevado, aun manteniendo un déficit primario nulo. Pero si el capital público genera valor en el futuro por encima de los pasivos del financiamiento adquirido en el presente, incluidos los pasivos contingentes, la posición fiscal puede transitar de deficitaria a superavitaria.

Por consiguiente, si inicialmente se considera una situación sostenible de la posición fiscal (o trayectoria de superávit primario) que permite al gobierno financiar con endeudamiento sus actividades de inversión2, entonces el valor corriente de la deuda resulta igual a la suma de los superávits primarios futuros descontados (o restricción de préstamo en valor presente) y representa la deuda sostenible requerida para financiar la inversión pública.

De aquí resulta que la deuda sostenible existe si la condición intertemporal de solvencia existe3. Esto implica que las condiciones necesarias de solvencia y sostenibilidad de la posición fiscal requieren que el superávit público a valor presente sea mayor o igual al monto de la deuda inicial. De esta manera, si el superávit primario es una función lineal positiva de la deuda como proporción del PIB, entonces puede surgir un proceso de sostenibilidad fiscal.

En este proceso, inicialmente se espera que el gasto en inversión pública se financie vía deuda y se utilice eficientemente en la generación de infraestructura física que permita retornos públicos futuros, producto de la acumulación de capital público. En segunda instancia, si el capital público generado es utilizado eficientemente por el sector privado en sus procesos productivos, es de esperarse un incremento de sus ingresos futuros y, por tanto, un incremento de los ingresos tributarios. Así, los ingresos tributarios futuros pueden ser utilizados para pagar el servicio de la deuda y para financiar inversión futura, lo cual implica que la inversión pública, además del endeudamiento, puede ser financiada impositivamente. En otro caso, se tendrá una situación en la que una parte de los ingresos tributarios se destina al servicio de la deuda y la inversión queda restringida al financiamiento por endeudamiento.

Por tanto, la sostenibilidad de la posición fiscal se cumple cuando los superávits primarios futuros permiten financiar el endeudamiento presente de la inversión pública. No obstante, a este respecto Greiner y Fincke (2015) advierten que la regla de acumulación de deuda impone cierta restricción al gobierno para controlar la inversión, ya que un incremento en la deuda pública implica una reducción en la inversión pública a menos que se incremente el superávit primario para mantener una política de inversión pública sostenible cuando la deuda se incremente.

Asimismo, la relación entre la inversión pública y los impuestos refleja cuánto de los ingresos tributarios se destinan a inversión del sector público y, por lo tanto, a la deuda. Esto implica que la política de deuda producirá incrementos en el déficit público y un mayor déficit implicará mayor deuda. Por consiguiente, para que la política fiscal resulte sostenible, se requiere que la inversión pública sea capaz de generar superávits primarios de modo tal que mantengan la posición fiscal en equilibrio en el futuro. Resulta entonces importante incorporar una regla fiscal como mecanismo que permita, por un lado, imponer cierta disciplina sobre el uso de los recursos del gobierno financiados por deuda4 y, por otro, mejorar la operatividad de los estabilizadores automáticos para reducir la volatilidad en las fluctuaciones del producto y la presión ejercida sobre las finanzas públicas

Supóngase una situación inicial de una economía con déficit público que requiere que su inversión pública sea financiada con deuda (Jiménez, 2008). En consecuencia, si la razón déficit público/PIB es una tasa constante prevaleciente en el tiempo, Y, ello impone una regla de tope de financiamiento de la inversión pública, ip t TDF , que no deberá ser mayor a dicha tasa más el balance corriente, t t - g f más el retorno neto sobre el patrimonio conformado por el capital público, ϑ kp t - rd t . Así, la ecuación [1] en términos del PIB puede expresarse de este modo:

Asimismo, si se supone un riesgo de default inexistente y se endogeniza el crecimiento del gasto público a la inversión pública de manera procíclica, puede proponerse la siguiente regla fiscal en términos de gasto:

Donde

r = rd

t

será el valor real de la deuda en el periodo

t

. De esta expresión se verifica que el incremento en el gasto público en inversión, derivado del incremento en la producción, es equivalente a la suma de las tasas de tributación y el tope deficitario,

Es importante notar que el parámetro Υ , al ser una decisión de política económica, influirá en el carácter expansivo de la política fiscal de gasto en inversión definiendo el incremento del gasto público, según sea la magnitud del parámetro fijado por la regla fiscal. A este respecto, Hernaiz et al. (2013) excluyen los gastos de inversión pública de la meta fiscal para eliminar los límites de su financiamiento. Sin embargo, la aplicación de esta regla requiere que el valor del superávit como proporción del PIB sea, en promedio, mayor que los intereses netos de la deuda. Esto significa que la economía no debe registrar un déficit, en promedio, a lo largo del ciclo, discriminando entre la meta de ahorro (superávit) y el gasto de inversión (déficit).

No obstante, la ventaja de la regla propuesta por Hernaiz et al. (2013) es que, además de generar sostenibilidad fiscal, contribuye al crecimiento económico, por cuanto permite un mayor grado de inversión al no establecer límites al incremento de deuda en un año dado; es decir, la variación en el stock de deuda será menor que el gasto público en inversión y, de esta manera, el balance público requerido como proporción del producto queda expresado así:

En este caso, esto significa que puede establecerse una regla que castigue menos a la inversión pública cuando el ingreso público es mayor que el retorno neto del capital, dado que permite a los gobiernos acceder al mercado de capitales para financiar una inversión pública mayor sin necesidad de incrementar los impuestos; esto es: t t -g t ≥ rd t - ϑ kp t . Así, los beneficios derivados de los proyectos de inversión generan equidad intergeneracional, dado que el producto de las decisiones de inversión es utilizado por generaciones futuras. Aunque no debe olvidarse que parte del costo por emisión de deuda en parte es pagado por estas mismas. Sin embargo, no deben omitirse los riesgos que puede provocar una disminución en los incentivos para los proyectos con una elevada calidad, lo que compromete la sostenibilidad.

METODOLOGÍA Y MODELACIÓN

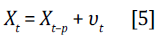

De modo convencional, la evaluación de la política de endeudamiento tiene la finalidad de proporcionar evidencia empírica respecto a si la política fiscal fue sostenible en un periodo de interés. El proceso requiere, en consecuencia, formular inicialmente pruebas de raíz unitaria para identificar si la trayectoria de un conjunto de variables consideradas resulta o no estacionaria. Esto implica postular una expresión para un conjunto de variables fiscales en series de tiempo, X t , en función de sus rezagos, Xt-p , y de un componente aleatorio, vt:

En su evaluación puede aplicarse la prueba empírica Dickey-Fuller y contrastar la hipótesis de estacionariedad de las series. Adicionalmente, permite realizar el análisis de cointegración para tener evidencia de si la relación entre dos o más series no estacionarias da lugar a una serie que resulte estacionaria, estableciéndose una cointegración entre ellas que puede interpretarse como una relación sostenible de largo plazo.

Sin embargo, aunque el análisis de cointegración hace posible evaluar la trayectoria temporal de las variables fiscales no resulta posible identificar y evaluar cómo los posibles shocks de una variable de control afectan a la(s) variable(s) en consideración y cómo se retroalimentan en el tiempo. Para ello, resulta conveniente proponer y estimar una función de reacción fiscal o una función impulso-respuesta (FIR).

De esta manera, la FIR nos permitirá evaluar la hipótesis respecto a si una regla fiscal de financiamiento para la inversión pública contribuye a reducir el margen del déficit fiscal futuro de manera sostenible. Por tanto, retomando los planteamientos de las ecuaciones [4] y [5], puede especificarse una función de reacción fiscal que nos permita considerar los impactos que se originan en el balance primario, derivados de los ajustes en el acervo de la deuda utilizados para financiar la inversión pública. El planteamiento para dicha función, en su forma reducida, está dada por la expresión [6]:

Donde el vector X t es el vector de variables fiscales asociadas y RF t es un vector de dummies (o variables ficticias) de la regla fiscal, cuyos valores son 1 en caso de superávit que represente la posibilidad de endeudamiento para inversión pública, y 0 en otro caso. β. y δ. son los coeficientes respectivos del vector de variables fiscales y de la regla fiscal, respectivamente; y p son los rezagos requeridos para generar series estacionarias que eviten obtener resultados espurios. Por tanto, la función de reacción fiscal por estimar puede expresarse de esta forma:

La cual considera al balance primario, bp t, a la inversión pública, ip t, y a la deuda externa, d tt , como variables fiscales. Asimismo, se establece el financiamiento externo de la inversión pública sin consideración de regla alguna, d ext,t ip t . La ecuación [7] permite expresar las relaciones de sostenibilidad y responsabilidad fiscal conjunta, planteadas por las ecuaciones [4] y [6], y establecer proyecciones fiscales de los resultados sobre el balance primario, cuando la deuda externa es utilizada para financiar los proyectos de inversión. Esto implica el uso de una regla fiscal, d ext,t ip t rf t , como una variable de interacción que se puede representar por una variable dummy con valor de 1 cuando se aplica y 0 en otro caso. El signo esperado del coeficiente de la variable de interacción que considera la aplicación de una regla fiscal es positivo. Aunque el término constante puede tomar cualquier valor, un valor estimado positivo reforzaría los resultados esperados.

La inclusión del balance público con rezago, además de las consideraciones empíricas propias para tratar el problema de endogeneidad de las variables5, se justifica por la existencia de costos de capital en el mercado de deuda. Esto implica incluir una estructura de rezagos para el resto de las variables explicativas, sobre todo porque la evolución de la deuda no necesariamente se ajusta de manera simultánea con las demás variables.

Adicionalmente, para identificar las interrelaciones y desviaciones generadas en las variables de interés producto de shocks registrados en las variables complementarias, se desarrolla la metodología de vectores autorregresivos (VAR). En consecuencia, el modelo VAR especificado tiene la siguiente forma funcional:

Donde el vector y t es el vector de variables fiscales y RF t es un vector de dummies que representa a la regla fiscal cuyos valores son 1 en caso de que represente la posibilidad de endeudamiento para inversión pública y 0 en otro caso.

Al igual que el modelo econométrico [7], el modelo VAR, representado por la ecuación [8], supone que las variables económicas utilizadas son estacionarias, de otro modo los resultados se consideran espurios. Para verificar lo anterior, se utilizará la prueba de Johansen y se complementará con el análisis de la estacionariedad de la deuda externa neta por medio de la prueba de cambio estructural desconocido de Zivot y Andrews (1992).

Asimismo, para la especificación del VAR, se determinará el orden de las variables considerando la fuerza de causalidad de las variables del modelo, vía pruebas de causalidad de Granger, y los retardos conforme los criterios de selección de información de Akaike, Schwarz y Hanna-Quinn. Por último, se evaluará la pertinencia de las estimaciones contrastándolas con una especificación VEC para confirmar los resultados obtenidos por medio de las FIR y observar el efecto de un impacto que una variable tiene sobre otra, en términos de la desviación estándar de la variable que se evalúa, para distintos horizontes temporales.

EVIDENCIA EMPÍRICA: EL CASO DE MÉXICO, 1990:I-2019:IV

Reglas fiscales

En la evaluación de las finanzas públicas mexicanas se destaca una posición deficitaria persistente, de carácter estructural. Con la finalidad de contribuir a la consecución del equilibrio fiscal, en el 2006 se estableció formalmente en los artículos 16 y 17 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) una regla fiscal sobre el balance del sector público que, aunque incluye a los organismos descentralizados y a las empresas productivas del Estado, no lo hace ni con el banco central ni con los gobiernos estatales. Esta regla determina que el sector público debe mantener un equilibrio presupuestario, pero no contempla la imposición de límites al gasto o sus componentes y, por tanto, no limita el endeudamiento. También se establece que cuando se generen superávits primarios, los excedentes deben ser canalizados a fondos de estabilización que pueden ser utilizados cuando los ingresos recaudados sean menores a lo presupuestado y no necesariamente para cubrir el endeudamiento.

La regla fiscal también contempla una cláusula de escape que permite generar déficits públicos transitorios conforme a las condiciones macroeconómicas presentadas. Por tanto, resulta explicable el hecho de que, aunque la regla per se constituye una restricción presupuestal, en la práctica lo predominante es la laxitud presupuestal que ha generado un endeudamiento creciente, cuyo destino no es precisamente financiar la inversión pública. Esta contradicción de la regla fiscal es el reflejo del grado de desarrollo institucional y de su incumplimiento de facto. Por ejemplo, es común que en la aprobación del presupuesto los gastos se ajusten a los ingresos, pero en el ejercicio presupuestal los gastos terminan siendo superiores a los ingresos. Las razones de lo anterior son variadas: van desde la manipulación de los parámetros macroeconómicos para la sobreestimación de los ingresos, hasta la redefinición de los conceptos de balance a utilizar, generando lo que se conoce como contabilidad creativa.

El rompimiento del vínculo directo entre la regla de balance y el endeudamiento hace que los compromisos de endeudamiento público se relacionen significativamente con la política de ingreso y gasto actuales y futuros por medio de la evolución de la razón deuda/PIB. En otras palabras, la trayectoria de los desequilibrios fiscales es generada por decisiones discrecionales y constituye una razón por la que el análisis de las reglas fiscales para corregir déficits públicos resulta relevante.

Para la economía mexicana, el nivel de endeudamiento puede considerarse aceptable, en términos de lo propuesto por Reinhart y Rogoff (2010), al ubicarse la deuda total del sector público en un límite máximo de 57,4% como proporción del PIB en el primer trimestre del 2016. Así, si el gobierno honra al menos los intereses de la deuda, aun cuando no haya una reducción de la relación déficit/PIB, se tiene posición de sostenibilidad fiscal. Sin embargo, dada la baja tasa de crecimiento experimentada desde fines de la década de 1990 y la fragilidad de los ingresos tributarios (12% del PIB), su sostenibilidad es cuestionable a mediano plazo. En consecuencia, para el análisis empírico de la economía mexicana, se considera necesario adoptar una regla que evalúe no solo la relación a largo plazo entre los ingresos y los gastos públicos, sino también entre estas variables y el saldo de la deuda.

Datos

En la estimación de la ecuación [7] se utilizó la información trimestral para el periodo 1990-2019 para diversas variables macrofiscales, correspondientes al balance primario, la inversión física presupuestaria del sector público y la deuda neta externa, obtenidas de la base de datos Estadísticas Oportunas de las Finanzas Públicas de la Secretaría de Hacienda y Crédito Público (SHCP) para el periodo 1990q1 a 2019q4. Como todas las series se presentan como proporción del PIB, se obtuvieron los datos de esta variable para el periodo señalado de la base de datos Sistema de Cuentas Nacionales: PIB del Instituto Nacional de Estadística y Geografía (INEGI). Es oportuno mencionar que, para el cálculo de la deuda externa, se utilizó el promedio trimestral del tipo de cambio para determinar su valor en moneda nacional, conforme a la información obtenida de la base de datos Sistema de Información Económica: Serie histórica diaria del tipo de cambio peso-dólar del Banco de México (Banxico) para el periodo 1990q1 a 2019q4.

En la relación entre el acceso a los recursos financieros y la inversión física presupuestaria del sector público, se utilizó como proxy al financiamiento externo debido a que no se cuenta con información anterior a 2001 con la metodología de los Requerimientos Financieros del Sector Público (RFSP) de la SHCP. Aunque el propósito era contar con datos consolidados, resulta importante destacar que la información fiscal de los años 2018 y 2019 es preliminar, en tanto que las Cuentas Públicas de dichos años no han sido aprobadas por el Congreso conforme a la normatividad respectiva.

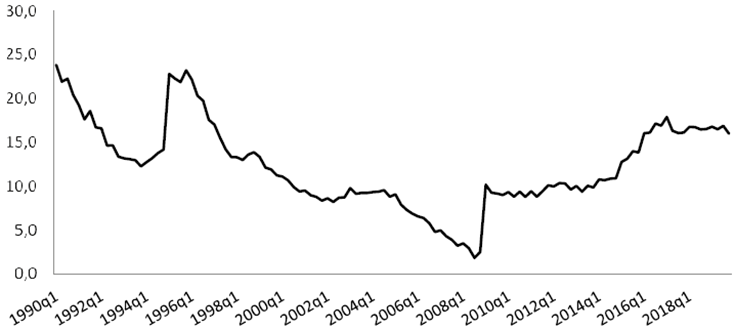

De acuerdo con la Gráfica 1, la evolución de la deuda externa, como proporción del PIB, muestra un ciclo entre los años 1995 y 2009, ocasionados principalmente por las crisis económicas de 1994, 1997 y 2009. Después de la renegociación de la deuda de finales de la década de 1980, la tendencia decreciente se revirtió abruptamente en 1995 para comenzar, de nueva cuenta, a descender hasta 2008. Esto implica que el financiamiento externo se ha utilizado como un mecanismo fiscal contracíclico y, en consecuencia, se presentan cambios estructurales en el proceso de financiamiento externo del sector público en México.

Fuente: elaboración de los autores con base en información de SHCP e INEGI.

Gráfica 1 Evolución de la deuda externa como proporción del PIB

Por su parte, conforme a los estadísticos de la Tabla 1, resulta que durante el periodo de análisis el balance primario y la inversión física presupuestaria, como proporción del PIB, mostraron volatilidad, con rangos de ±1% del PIB, por lo que a partir del 2010 la economía mexicana presenta un cambio sobre el signo fiscal acompañado de una variación positiva sobre el endeudamiento externo neto. Esto último, como mecanismo para enfrentar la caída de la producción del año 2009 por medio de una política fiscal expansiva, basada en el incremento de la inversión pública financiada con endeudamiento externo6.

Tabla 1 Estadísticos de variables, 1990:1-2019:4, proporción del PIB

| Estadístico | Balance primario | Deuda externa | Inversión física presupuestaria |

|---|---|---|---|

| Media | -0,2939 | 12,3310 | 0,2828 |

| Desviación estándar | 0,5044 | 4,8739 | 0,1587 |

| Mínimo | -1,8760 | 1,8480 | 0,0742 |

| Máximo | 1,6575 | 23,8330 | 0,9064 |

| Observaciones | 120 | 120 | 120 |

Fuente: elaboración de los autores con datos de SHCP, INEGI y Banxico.

Estimaciones y resultados

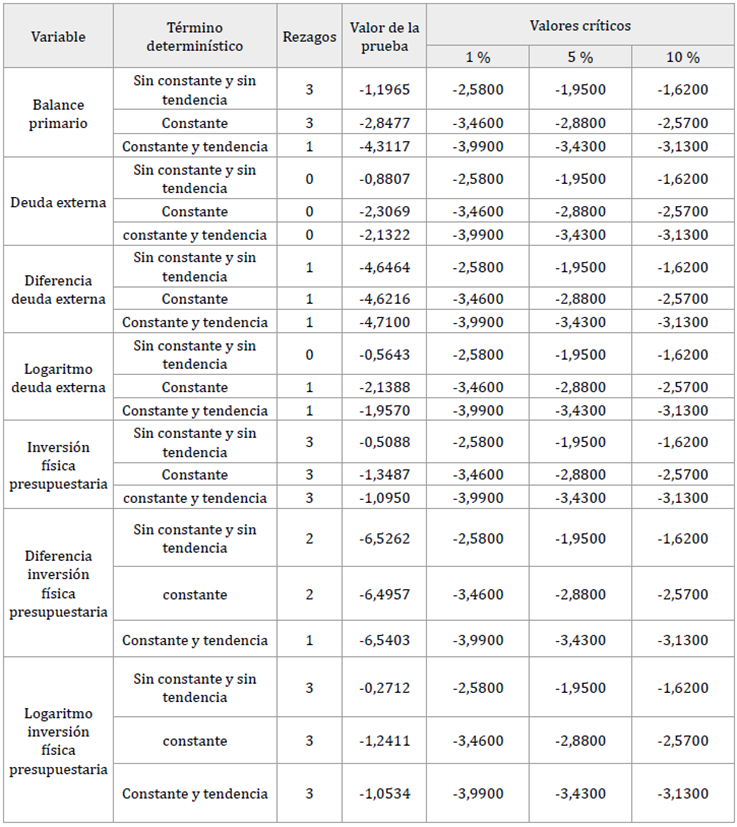

Una primera evaluación respecto a la sostenibilidad del endeudamiento consistió en realizar test de raíces unitarias, por medio de pruebas Dickey Fuller Aumentada sobre los datos trimestrales de las variables fiscales. Los estadísticos sugieren que la trayectoria de la deuda externa resulta ser integrada de orden uno, d ext,t ~ I (1). Esto implica que la política de endeudamiento no resulta sostenible en el periodo analizado, y las pruebas de cambio estructural Zivot-Andrews sobre la deuda externa, presentados en la Tabla 2, dan evidencia de un cambio en la estructura del endeudamiento externo para los años 1998 y 2006-2007, similar a lo obtenido por Catalán (2013). Los resultados de las demás variables pueden consultarse en la Tabla 1A del anexo.

Por consiguiente, para evaluar los impactos que se originan en el balance primario, derivados de los ajustes en el acervo de la deuda, se consideró la función de reacción fiscal [7], donde se establecen relaciones dinámicas entre el balance primario, la deuda externa, la inversión pública y la aplicación de una regla fiscal entre estas dos últimas variables. La estimación se realizó por mínimos cuadrados ordinarios (MCO) ajustada por el método de Cochrane Orcutt para corregir la correlación serial provocada por los valores atípicos presentados en las series trimestrales7.

Tabla 2 Pruebas de cambio estructural Zivot-Andrews

| Variable | Rezagos | Periodo | Modelo | Valor de la prueba | Valores críticos | ||

|---|---|---|---|---|---|---|---|

| 1% | 5% | 10% | |||||

| 1998q4 | Intercepto | -3,1967 | -5,3400 | -4,8000 | -4,5800 | ||

| Deuda externa | 2 | 2007q2 | Tendencia | -3,7060 | -4,9300 | -4,4200 | -4,1100 |

| 2006q2 | Ambos | -3,7923 | -5,5700 | -5,0800 | -4,8200 | ||

| 1995q1 | Intercepto | -7,0940 | -5,3400 | -4,8000 | -4,5800 | ||

| ADeuda externa | 1 | 1993q3 | Tendencia | -6,9413 | -4,9300 | -4,4200 | -4,1100 |

| 1995q1 | Ambos | -8,4857 | -5,5700 | -5,0800 | -4,8200 | ||

Fuente: elaboración de los autores utilizando el software Stata.

En la Tabla 3 se presentan los resultados, considerando tres escenarios. Los escenarios 1 y 2 plantean una situación sin regla fiscal, y el escenario 3 se incorpora a la regla fiscal que se aplica cuando se tiene un superávit primario. Para especificar el modelo, se incorporó una variable dummy, D17, con valor de 1 para el primer trimestre de 2017 debido a que en el análisis de residuales es la observación atípica.

Tabla 3 Resultados de estimación MCO-Cochrane-Orcutt y Mínimos Cuadrados Ponderados

| Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | |

|---|---|---|---|---|

| bpt-1 | -0,277*** | -0,356*** | -0,338*** | -0,12838* |

| (0,0880) | (0,0590) | (0,0520) | (0,0760) | |

| bpt-3 | -0,290*** | -0,411*** | -0,372*** | -0,23519*** |

| (0,0880) | (0,0420) | (0,0370) | (0,0568) | |

| ∆ipt | -1,335*** | -1,375*** | -1,20936*** | |

| (0,2070) | (0,1830) | (0,2253) | ||

| ∆ipt-1 | -1,021*** | -0,992*** | -0,60689** | |

| (0,1480) | (0,1310) | (0,1895) | ||

| ∆dext, t-1 | -0,0190 | 0,0040 | -0,0230 | |

| (0,0180) | (0,0160) | (0,0222) | ||

| D17 | 1,624*** | 1,326*** | ||

| (0,2350) | (0,2140) | |||

| dext,t ipt | -0,0080 | 0,0110 | -0,04187* | |

| (0,0230) | (0,0210) | (0,0178) | ||

| dext,t ipt rft | 0,101*** | 0,19729*** | ||

| (0,0180) | (0,0222) | |||

| Constante | -0,467*** | -0,526*** | -0,625*** | -0,38223 *** |

| (0,0510) | (0,1150) | (0,1030) | (0,0667) | |

| Obs | 117 | 117 | 117 | 117 |

| R2 | 0,213 | 0,8671 | 0,8905 | 0,7475 |

| R2 ajustada | 0,1992 | 0,8598 | 0,8971 | 0,7288 |

| Error estándar del residuo | 0,453 | 0,2706 | 0,2391 | 0,06963 |

| Estadístico F | 15,43 | 100,7 | 116,7 | 39,96 |

Fuente: elaboración de los autores utilizando el software R.

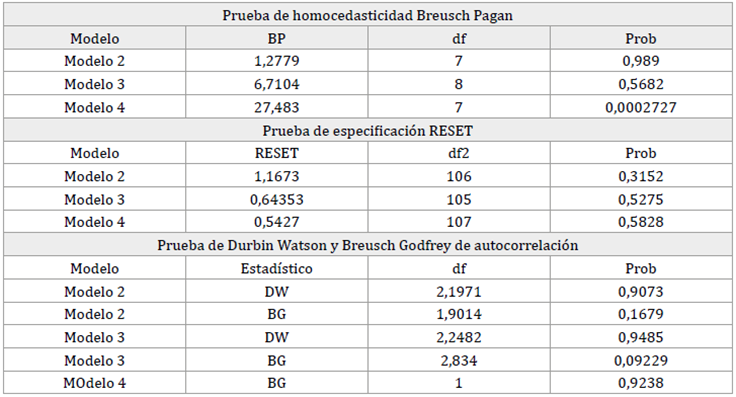

La estimación del modelo 3 confirma la relación económica establecida para la aplicación de una regla con sostenibilidad y responsabilidad fiscal; el parámetro estimado de la deuda externa, δ 1 , cumple con el signo esperado y presenta aceptables estadísticos de bondad de ajuste y de pruebas estadísticas de la estimación. Adicionalmente, se estimó el modelo 4 por Mínimos Cuadrados Ponderados, donde la recalibración del modelo implicó sacrificar homocedasticidad por autocorrelación; es decir, la transformación comprometió la heterocedasticidad (cfr. Tabla 2A del Anexo).

El resultado de la estimación sugiere que los efectos positivos de la implementación de la regla fiscal son consistentes con el planteamiento de la ecuación [4]. Esto significa que las decisiones de endeudamiento, aunque generan una contracción en la capacidad de endeudamiento del periodo actual, a largo plazo implican una posición superavitaria en el balance público primario si se aplicase la regla fiscal de encauzar el endeudamiento externo al gasto de inversión pública. El incremento generado es de 0,10% sobre el balance primario como proporción del PIB.

No obstante, se observa que los efectos inerciales del balance primario tienen un impacto negativo sobre el déficit en todos los escenarios. Esto significa que las decisiones de la autoridad fiscal respecto al uso de los recursos comprometen el ejercicio actual. Lo mismo ocurre con la inversión física pública. La razón se debe a que la ejecución del gasto en inversión representa erogación de recursos sin contrapartida.

Lo anterior implica que, si inicialmente se tiene una posición fiscal superavitaria, el resultado es consistente con el planteamiento de la sostenibilidad de la deuda y, por tanto, la regla fiscal resulta significativa y con el signo esperado, generando la posibilidad para la economía mexicana de que los recursos obtenidos por endeudamiento se destinen a la inversión pública, produciendo un efecto que pueda generar recursos suficientes para respaldar los compromisos adquiridos.

Sostenibilidad y responsabilidad fiscal en la economía mexicana

Para dar robustez a los resultados obtenidos de las estimaciones de la ecuación [7], se requiere el análisis impulso-respuesta (FIR). Esto implica la estimación de un vector autorregresivo (VAR), que permita mostrar las desviaciones generadas en el balance primario derivado del shock registrado en la aplicación de la regla fiscal en el financiamiento externo a la inversión pública como variable de control. Por consiguiente, para utilizar la expresión [8] como especificación del VAR, se utiliza el análisis de cointegración con la prueba de Johansen (Tabla 4).

Tabla 4 Pruebas de cointegración de Johansen

| Ecuaciones cointegradas | Eingevalor | Estadístico | Valor crítico 5% |

|---|---|---|---|

| Ninguna | 0,1073 | 134,4000 | 48,2800 |

| Máx. una relación de cointegración | 0,3376 | 66,4700 | 31,5200 |

| Máx. dos relaciones de cointegración | 0,4377 | 17,8800 | 17,9500 |

Fuente: elaboración de los autores utilizando el software R.

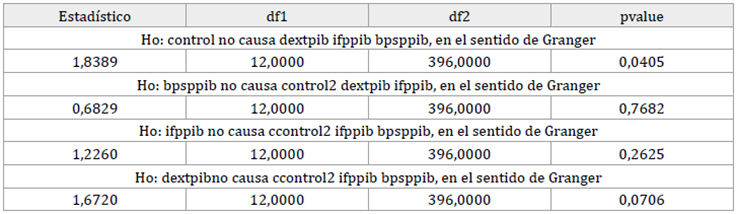

Dado que se encuentra al menos una relación de cointegración entre las variables consideradas, resulta primordial seleccionar su orden considerando la fuerza de causalidad de las variables del modelo. De acuerdo con las pruebas de causalidad de Granger (Tabla 3A del anexo), el ordenamiento de las variables quedó de la siguiente forma: ip t dex t rf t , dext t ,ip t ,bp t , delimitado a partir de las condiciones de exogeneidad. Esto implica considerar a la interacción entre la deuda externa, la inversión física presupuestaria y la regla fiscal, ip t dex t rf t como variable exógena.

Asimismo, conforme a los criterios de selección de información de la Tabla 5, se sugiere considerar cuatro retardos para la estimación VAR. De esta manera, para la especificación de la expresión [8], se tiene que β 0 es un vector de constantes (4 x 1), β t es un vector (4 x 1) de coeficientes, p corresponde a los rezagos indicados en el VAR, y t-p es una matriz (4 x 4) de variables endógenas para el VAR, asociadas a la ecuación (7); es decir, yt-p = (y it-p ) 4x4 , donde cada elemento pertenece al conjunto de variables macrofiscales, y Є t es el vector de errores (4 x 1).

Tabla 5 Selección del VAR

| Rezago | Akaike | Schwarz | Hannan-Quinn |

|---|---|---|---|

| 1 | -5,6277 | -5,1422 | -5,4307 |

| 2 | -5,7382 | -4,8644 | -5,3837 |

| 3 | -5,6733 | -4,4112 | -5,1612 |

| 4* | -6,8666 | -5,2161 | -6,1969 |

Fuente: elaboración de los autores utilizando el software R.

Debido a que el VAR es una forma reducida y los coeficientes representan funciones complejas de las ecuaciones estructurales que describen la relación de las variables en el modelo, se incorporan las FIR y el análisis de descomposición de la varianza. Ello permite analizar los impactos generados en las variables, al registrarse una desviación en ellas mismas, al igual que evaluar la implementación de la regla fiscal para financiar la inversión pública con endeudamiento externo, ip t dex t rf t .

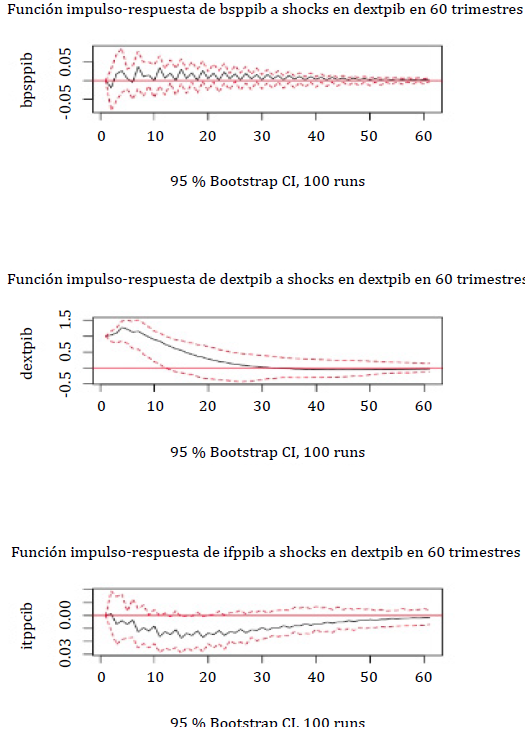

El horizonte temporal de la dinámica fiscal se seleccionó para un intervalo de sesenta trimestres. De acuerdo con la Gráfica 2, en el corto plazo los shocks no anticipados de la deuda externa tienen un impacto negativo sobre el balance primario, para alcanzar un punto máximo en el séptimo trimestre, a partir del cual se registra una disminución, diluyéndose en el largo plazo. Esto significa que los impactos son inmediatos sobre ella misma, pero esta inercia no incrementa de manera exponencial, sino que regresa a su valor inicial. El punto máximo se ubica en el quinto trimestre, a partir del cual se observa una tendencia a la baja, y el impacto se diluye después de treinta trimestres. Llama la atención que, en ausencia de la regla fiscal, la inversión financiada con endeudamiento externo registra impactos negativos, lo cual indica la relevancia de aplicar una medida fiscal que optimice los recursos.

Fuente: elaboración de los autores utilizando el software R.

Gráfica 2 Shocks registrados de la deuda externa

En cambio, en la Gráfica 3 se observa que la inversión física presupuestaria no registra impactos abruptos sobre la deuda externa; de hecho, se puede observar que el nivel más alto se registra en el décimo trimestre, a partir del cual registra una tendencia hacia su valor inicial en el transcurso de sesenta trimestres.

Fuente: elaboración de los autores utilizando el software R.

Gráfica 3 Shocks registrados de la inversión pública

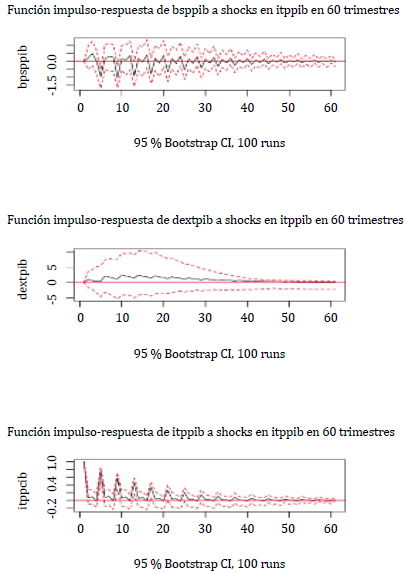

En el caso del balance primario, la Gráfica 4 muestra que la reacción de los movimientos generados en el déficit presupuestario tiene un efecto inmediato por el uso de los recursos presupuestarios que genera resultados negativos sobre este, desvaneciéndose el shock a partir del trimestre diecisiete. En cuanto a los ajustes del balance primario no anticipados en la deuda externa, el efecto tampoco es inmediato, y se resalta el hecho de que el shock de la posición fiscal tiene efectos negativos sobre el financiamiento externo entre el segundo y el séptimo trimestre. Este efecto se diluye a partir del décimo-primer trimestre. Por último, los ajustes fiscales en el balance fiscal promueven un impacto positivo en la inversión física presupuestaria, aunque dicho impacto disminuye su fuerza a partir del vigésimo trimestre.

Fuente: elaboración de los autores utilizando el software R.

Gráfica 4 Shocks registrados en el balance primario

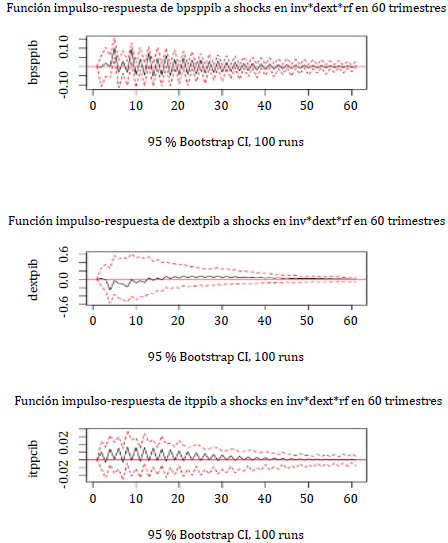

En la Gráfica 5 se puede observar el shock generado por la variable proxy de la política por implementar, ip t dex t rf t ; es decir, cuando se presenta superávit primario, bp t > 0, y el endeudamiento externo se destina únicamente para inversión pública, contexto en el que las desviaciones generadas por la regla sobre el balance primario son positivas.

Fuente: elaboración de los autores utilizando el software R.

Gráfica 5 Shocks registrados en el financiamiento externa de la inversión pública

El punto máximo generado sobre el balance primario se alcanza en el quinto trimestre y el efecto comienza a registrar una disminución a partir de siete años o treinta trimestres. En cuanto a los impactos generados sobre la deuda externa, se puede apreciar una dinámica más activa, derivada de la implementación de la regla y, por lo tanto, de los recursos adicionales. Ello a pesar de que se observa un lapso proporcionalmente mayor con impactos negativos respecto a la no implementación de la regla (también convergen al valor inicial). Respecto a la inversión física presupuestaria, se pueden observar los resultados positivos sobre la desviación en el gasto en inversión pública, registrando un regreso a su valor original a partir del décimo trimestre.

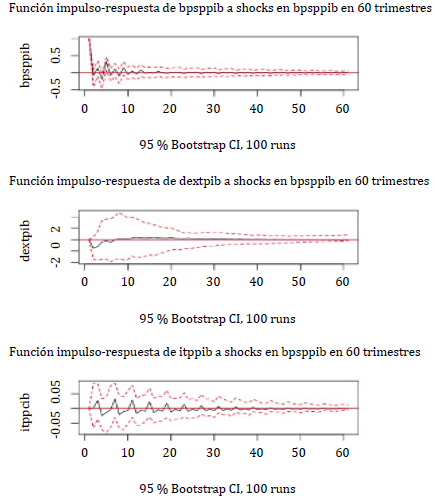

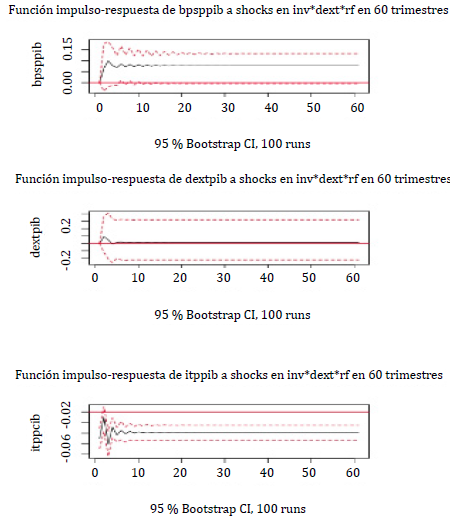

Las FIR corroboran la hipótesis de que la implementación de la regla tiene efectos positivos sobre el balance primario y sobre la inversión física presupuestaria, de manera que no genera un shock tal que desvíe la trayectoria de la deuda externa; sin embargo, debido a los resultados de la evaluación de cointegración y para contrastar los resultados del VAR, en especial respecto a los shocks de la regla de financiamiento externo de la inversión pública, se especificó una transformación VEC.

Los resultados de la Gráfica 6 muestran que los cambios sobre el balance primario, cuando se presenta el shock de la implementación de la regla, son inmediatos y, más aún, se mantienen en el largo plazo. El punto máximo del shock se observa en el tercer trimestre. En cuanto a la deuda externa, la especificación del modelo sugiere que el movimiento es temporal, para diluirse a partir del quinto trimestre. Asimismo se destaca el hecho de que la inversión física presupuestaria no presenta mejoras notables sobre su variación.

Por medio del análisis de la descomposición de la varianza, se comprueba que las perturbaciones del balance primario se explican por sí mismas y por la implementación de la regla, así como un componente inercial. Durante un periodo de cuatro trimestres, la variación total se distribuye entre el balance primario, la inversión física presupuestaria y la implementación de la regla. Esto significa que, a medida que se extiende el periodo, los shocks del balance primario pierden relevancia, de manera que, al final, las perturbaciones generadas por la regla representan cerca del 40 % de la variación en el balance primario.

Finalmente, aunque la estimación VEC muestra una mejora sustancial en los efectos sobre la sostenibilidad y responsabilidad fiscal, se presentaron problemas en las pruebas estadísticas de correlación y normalidad; por consiguiente, en este caso, empíricamente la evidencia que proporciona la estimación VAR resultó más eficiente.

CONCLUSIONES

Aunque teóricamente se validó que es posible un mecanismo que permite la compatibilidad de una política de endeudamiento sostenible de la inversión pública con objetivos de expansión fiscal, más allá de mantener o reducir la relación deuda-PIB, resulta inexistente una política de deuda con una regla fiscal que promueva el uso de recursos en la inversión pública. La razón de que no se ha encontrado una política fiscal sostenible para el financiamiento de la inversión pública puede estar asociada al hecho de que no se ha diseñado una estrategia financiera tal que: a) esté sujeta a contratos de deuda respaldada por el gobierno y b) tenga como fin implementar los recursos en la inversión pública.

No obstante, teniendo en cuenta que la capacidad de endeudamiento de una economía en crecimiento depende de los ingresos fiscales que se pueden obtener para financiar el gasto en inversión pública, de los resultados obtenidos por impulso-respuesta resulta recomendable la implementación de una regla fiscal pues permite, al menos en el mediano plazo, la sostenibilidad del financiamiento de la inversión pública, fortaleciendo los mecanismos de transparencia con un ambiente de certidumbre. Aunque el efecto, en términos económicos, puede descontarse, los resultados abren el debate sobre las relaciones dinámicas que puedan existir entre las variables del modelo, de manera que se pueda profundizar sobre la implementación de la regla fiscal, como la propuesta en el presente trabajo.

Esto último resulta fundamental para la política fiscal en México, pues los resultados y los datos muestran que, en el periodo de estudio, el gobierno no implementó medidas correctivas suficientes para que la inversión pública produjera externalidades o derramas productivas sobre la actividad económica. Asimismo, dado que se observó una tendencia a la baja en el crecimiento de la inversión pública, en conjunto con un incremento del endeudamiento interno y externo, se explica por qué la posición fiscal presenta una sostenibilidad débil y a mediano plazo.

Por otra parte, deviene relevante reconocer que la política de endeudamiento público, para el caso de la economía mexicana, no responde a alguna regla fiscal que obligue a destinar los recursos de endeudamiento hacia la inversión pública. Esto explica la estabilidad de la relación deuda/PIB, en cuyo centro se encuentra la situación de que la política fiscal no ha logrado controlar y, mucho menos, recomponer el gasto público.

Por consiguiente, el manejo de la política fiscal en México sugiere que la trayectoria de la deuda sostenible sea considerada de mediano plazo. De no concebirse así, podría implicar que las decisiones de deuda de un periodo respecto al periodo subsecuente causen impactos negativos. Esto pone en evidencia que la restricción fiscal sobre el financiamiento de la inversión debe estar sustentada en la capacidad de generar procesos productivos, más que en la capacidad de mejorar el balance primario.