Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

El bienestar de la población de un país depende en parte del acceso a un empleo y de las características de este; pero su generación no se da de manera espontánea, sino que depende de un proceso de desarrollo económico que reúna los esfuerzos de los empresarios y el Gobierno a través de una política laboral dirigida a la creación de nuevos empleos. En este sentido, el conocimiento de la dinámica del empleo industrial es útil en múltiples contextos, y de manera particular es importante para que los hacedores de políticas comprendan cómo los cambios en el mercado laboral pueden llegar a impactar el nivel de producción, los salarios, la sustitución de factores productivos y la contratación de empleo total y por tipo.

Si bien en los últimos años la industria manufacturera en Colombia ha disminuido su participación en la generación de empleo, buena parte del que produce es de mejor calidad en comparación con el gestado por otros sectores económicos. En el 2018 la industria manufacturera ocupaba 709.507 personas, aproximadamente 175.000 más que en el 2000. Aunque el total de los ocupados en la industria ha aumentado, su participación en el total del empleo ha disminuido, pasando de un 13,6% en el 2001 a un 12,6% en el 2018.

Teniendo en cuenta lo anterior, en este artículo se evalúa el empleo industrial y sus características para el periodo 2010-2018, a partir de los datos de la Encuesta Anual Manufacturera (EAM). En primer lugar, se examina la política laboral puesta en marcha para el periodo de estudio, la cual se basó en los dos Planes de Desarrollo de la administración del expresidente Juan Manuel Santos: "Prosperidad para Todos" y "Todos por un Nuevo País". Para el primer periodo (2010-2014), se destaca la Ley 1429 de 2010, conocida como "Ley de Formalización y Generación de Empleo", y para el segundo periodo (2014-2018), la Ley 1780 de 2016, conocida como "Ley Projoven".

En segundo lugar, se presenta una caracterización de la generación de empleo industrial durante el periodo 2010-2018, haciendo énfasis en la evolución de su participación en la ocupación total y su crecimiento. Así, se evidencia una tendencia histórica de crecimiento sin empleo o con poco empleo explicada dentro de la literatura por dos eventos: por un lado, una nueva orientación hacia el capital como factor principal de crecimiento; por otro, una mayor profundización de los procesos de subcontratación vía desregulación salarial y del recurso del trabajo temporal. Mediante un análisis de elasticidad se verifica que la respuesta del empleo en el sector a cambios en el producto es significativa y positiva durante el periodo de estudio.

Asimismo, se examina la importancia de los subsectores industriales en la generación de empleo. Luego se analiza el empleo industrial por ciudades, tomando las nueve más importantes en comparación con el resto de país, a fin de revisar las modalidades de empleo permanentes y temporales, y de destacar la generación de empleo en las diferentes ciudades por subsectores industriales. Por último, se concluye acerca de los principales resultados obtenidos del análisis de la evolución del empleo en el sector industrial manufacturero.

LA POLÍTICA LABORAL EN COLOMBIA

El mayor desarrollo industrial en Colombia se dio entre los años cincuenta y principios de los setenta, impulsado mediante diversas medidas de política económica que incentivaron y fortalecieron el sector, convirtiéndose así en un generador importante de empleo. Sin embargo, con el agotamiento del modelo de sustitución de importaciones y en un nuevo contexto de apertura económica, el sector externo se convierte en la principal fuente de crecimiento, lo que llevó a la implementación de una serie de reformas estructurales, entre las cuales está la reforma laboral. En Colombia, desde 1970 comenzaron a darse los debates en torno a la importancia de la flexibilización del mercado de trabajo, pues, según anota Avella (2012), existía la convicción de que las regulaciones vigentes, contenidas en el Código Sustantivo del Trabajo expedido en 1950, no eran favorables para la generación de empleo, ya que eran demasiado rígidas.

De esta manera, a principios de los noventa, tras la apertura económica, la legislación laboral cambia radicalmente con la expedición de la Ley 50 de 1990, que representó el primer paso en la flexibilización del mercado laboral en Colombia, puesto que buscaba facilitar la creación de nuevos empleos disminuyendo los costos de contratación y despido de trabajadores. En este sentido, como afirman Gómez, González y Hurtado (2006), la Ley 50 redujo las cesantías con el fin de aumentar el empleo por medio de la reducción de costos, restringió la definición de despidos sin justa causa y extendió el uso de contratos temporales, así como la creación de empresas destinadas a este servicio.

Posteriormente, la Ley 789 de 2002 significó el siguiente gran paso en la búsqueda de una mayor flexibilización laboral. Como argumenta Rojas (2016), mediante esta ley se aprobaron normas dirigidas a apoyar el empleo y a ampliar la protección social, se estimuló la creación de puestos de trabajo a través de un aumento en la jornada de trabajo diurna y la reducción de costos parafiscales en caso de contratar personas en condiciones vulnerables frente al mercado de trabajo; asimismo, se hizo una nueva reducción en la indemnización por despido sin justa causa.

De acuerdo con lo anterior, desde 1990 la política laboral colombiana ha buscado disminuir las posibles rigideces asociadas a las formas de contratación que elevan los costos laborales e impiden el aumento de puestos de trabajo. Asimismo, desde ese año la política económica se ha orientado hacia una mayor internacionalización de la economía, contexto en el que la política laboral elaborada de esta forma contribuiría a mejorar la productividad y la competitividad, pues permitiría una reducción de los costos de producción de las empresas, haciéndolas más competitivas en el ámbito global.

A continuación, se hará un resumen de las principales propuestas en torno a la política laboral durante el periodo de estudio.

La política laboral 2010-2018

La política laboral planteada en el Plan de Desarrollo "Prosperidad para Todos", del primer periodo del Gobierno de Juan Manuel Santos (2010-2014), giró en torno a tres objetivos: generación de empleo, mejora en las condiciones de la fuerza de trabajo e inclusión de la población más vulnerable al mercado laboral. El eje para el logro de estos objetivos fue la importancia que se le dio a la reducción de la informalidad. Según lo consignado en el "Plan Nacional de Desarrollo" (en adelante, PND), la alta informalidad laboral y empresarial afectan los niveles de competitividad empresarial, ya que los trabajadores informales son menos productivos que los trabajadores formales y, además, al no tener compromisos vinculantes con sus puestos de trabajo y producir un alto nivel de rotación, no es posible acumular conocimientos que estimulen el aumento del valor agregado (PND 2010-2014). Se expidió entonces la Ley 1429 en el 2010, o "Ley de Formalización y Generación de Empleo":

Mediante la cual se reglamentó un subsidio que eximía parcialmente el pago de parafiscales por parte de las micro, pequeñas y medianas empresas (Mipymes) que fueran constituidas a partir de su promulgación. Con el alivio en las cargas presupuestales de este tipo de organizaciones se buscaba inducir la canalización de recursos hacia la contratación formal de nuevos trabajadores. Adicionalmente, tras unos arreglos sobre el proyecto de ley original, la norma adquirió un propósito de inclusión social, al permitir deducciones en el pago del impuesto de renta por la liquidación de parafiscales derivados de la vinculación laboral de jóvenes, mujeres mayores de 40 años y personas en condición de discapacidad. (Fedesarrollo, 2014, pp. 3-4)

En este mismo sentido, la Ley 1607 de 2012, conocida como "Reforma Tributaria", contribuyó a lograr una mayor formalización, pues esta trajo consigo una reducción de los costos laborales no salariales mediante la exoneración de los aportes parafiscales para aquellas empresas en las que la remuneración de sus empleados no superara los 10 salarios mínimos. Por otra parte, dentro del Plan Nacional de Desarrollo también se planteó la necesidad de la formación de capital humano con competencias específicas, como ruta hacia una mayor formalización:

El Gobierno siguió fortaleciendo los programas de Formación Para el Trabajo (FPT), no solo mediante la provisión de mayores recursos públicos para ampliar la oferta de cursos de educación técnica y tecnológica, sino también a través de la circunscripción de alianzas con diversos agentes privados, que son en últimas los que conocen el tipo de aptitudes y destrezas que requieren los sectores productivos del país para producir de manera competitiva. (Fedesarrollo, 2014, p. 5)

Asimismo, se llevaron a la práctica iniciativas que no solo propiciaban una mayor formalización, sino que contribuían a mejorar el bienestar de la fuerza laboral, como la expedición de la Ley 1610 de 2013, mediante la cual se ha buscado regular los aspectos relacionados con mecanismos de tercerización laboral, sancionando a aquellas empresas que subcontratan empleados por medio de Cooperativas de Trabajo Asociado que no garantizan la afiliación a seguridad social de sus afiliados y el establecimiento de mecanismos de protección al cesante.

Para el segundo periodo del Gobierno de Juan Manuel Santos (2014-2018), en su Plan de Desarrollo "Todos por un Nuevo País", las propuestas en materia laboral siguen una línea similar. Se rescata nuevamente la importancia de la formalización laboral, la generación de empleos y el desarrollo de un mercado de trabajo más incluyente. La formalización laboral siguió la misma ruta a través del Ministerio de Trabajo (reorganizado en el 2011), mediante campañas informativas sobre los beneficios de la formalización iniciadas desde la administración anterior. Asimismo, el Ministerio debería impulsar la simplificación de trámites para la vinculación a la protección social (PND, 2014-2018).

En la práctica, indica Fedesarrollo (2017a), dentro de las iniciativas que pretendían crear un mercado de trabajo más incluyente, se aprobó la Ley 1780 de 2016, también conocida como "Ley Projoven", orientada a incentivar la inclusión de la población más joven en el mercado laboral, a través de la exoneración del pago de aportes a las cajas de compensación familiar a los empleadores que contraten a personal entre los de 18 y 28 años durante su primer año de vinculación.

Por otra parte, se han llevado a cabo iniciativas que buscan promover el bienestar de la población trabajadora. La más destacada es la Ley 1846 de 2017, mediante la cual se derogaron algunas de las disposiciones de la Reforma Laboral de 2002, en particular las relacionadas con el recargo nocturno, pues a partir de esta ley la jornada nocturna de los trabajadores comienza a las nueve de la noche, lo que implica un aumento de una hora del recargo salarial nocturno. Esta ley ha sido fuertemente cuestionada, pues, como lo afirma Fedesarrollo (2017b), se considera que, si bien contribuye al aumento de los ingresos de la población trabajadora, trae consecuencias negativas en términos de generación de empleos formales, lo que significa un retroceso tanto en los avances en materia de formalización, como de flexibilización del mercado laboral.

Es claro, entonces, que la política laboral desde 1990 y hasta el presente se ha enfocado en profundizar en la flexibilización laboral como principal instrumento para combatir la informalidad e incentivar la creación de nuevos puestos de trabajo, y aumentar los niveles de competitividad y productividad, situación que ha ocasionado cambios tanto en la organización de la producción como en las relaciones de trabajo.

METODOLOGÍA

Se realiza una caracterización del empleo a partir del análisis documental y estadístico de la estructura del empleo industrial para conocer su composición en cuanto a tipo de contratación, calificación y participación en las principales ciudades a partir de los datos de la EAM. Por otra parte, para la estimación de la elasticidad se utilizan los datos trimestrales de la Gran Encuesta Integrada de Hogares (GEIH) del empleo y el PIB en el sector de la manufactura. Se sigue la siguiente definición: La elasticidad producto del empleo corresponde a la variación porcentual del empleo originado por una variación porcentual del producto.

Siguiendo a Green (2011), una manera de encontrar la elasticidad entre dos variables corresponde a la estimación de una función log-log, mediante la cual se observa cómo frente a cambios porcentuales en las variables independientes se modifica porcentualmente la variable dependiente:

Donde L t es el número de trabajadores, Q t es el nivel de producto o el Producto Interno Bruto del sector y L t es el número de trabajadores en el periodo inmediatamente anterior. Para corregir el posible problema de autocorrelación serial, se aplicará la metodología Prais-Winstein, que corrige la autocorrelación a partir de la transformación de las variables. Al tener en cuenta la correlación serial entre los diferentes periodos de tiempo, se logra obtener estimadores eficientes.

CARACTERIZACIÓN DEL EMPLEO EN EL SECTOR INDUSTRIAL EN COLOMBIA 2010-2018

Evolución del empleo industrial en Colombia 2010-2018

De acuerdo con los datos suministrados por Clavijo, Vera y Fandiño (2012), el empleo industrial constituyó una fuente importante de ocupación que aportó más del 25 % del total de los puestos de trabajo entre 1975 y 1980, y el 23% a principios de 1990. Sin embargo, para comienzos del presente siglo ya había perdido aproximadamente diez puntos porcentuales con respecto a 1975, descendiendo a un 13 % para el 2000. Es decir, la participación del empleo industrial sufrió su mayor caída desde mediados de la década de los noventa, mientras que durante la primera década del presente siglo su participación permaneció relativamente estable entre el 13% y el 14%, y hasta el 2012 presenta nuevamente un cambio cuando pierde un poco más de un punto porcentual y se ubica entre el 11% y 12% del total de la ocupación para los años siguientes (Tabla 1).

Esta disminución de la participación del empleo industrial en la ocupación total es, para muchos, resultado de un proceso de desindustrialización que viene ocurriendo en Colombia, el cual se define como un proceso secular a largo plazo que se da como resultado de las etapas del desarrollo (Clavijo, Vera y Fandiño, 2012). Este no es un fenómeno necesariamente negativo, pues a partir de determinado punto del desarrollo y nivel de ingreso per cápita la industria es sobrepasada, mas no eliminada, en orden de importancia por los servicios. En este sentido, afirma Hoyos (2016), la pérdida de participación de la industria en el empleo total es algo normal tanto en los países desarrollados como en vía de desarrollo, y ocurre en la medida en que las economías avanzan y sus ingresos aumentan.

Tabla 1 Participación porcentual de las ramas de la actividad económica en el empleo

| Rama de la actividad económica | 2001 | 2010 | 2015 | 2018 |

|---|---|---|---|---|

| % | ||||

| Agricultura, ganadería, caza, silvicultura y pesca | 20,2 | 18,3 | 16,8 | 17,3 |

| Explotación de minas y canteras | 0,8 | 0,8 | 0,8 | 0,7 |

| Industria manufacturera | 13,6 | 13,4 | 11,8 | 12,6 |

| Suministro de electricidad gas y agua | 0,4 | 0,5 | 0,5 | 0,5 |

| Construcción | 4,7 | 5,7 | 6,2 | 6,7 |

| Comercio, hoteles y restaurantes | 26,8 | 26,6 | 27,5 | 26,1 |

| Transporte, almacenamiento y comunicaciones | 6,5 | 8,3 | 7,7 | 7,8 |

| Intermediación financiera | 1,1 | 1,1 | 1,3 | 1,4 |

| Actividades inmobiliarias, empresariales y de alquiler | 4,4 | 6,1 | 7,8 | 7,8 |

| Servicios comunales, sociales y personales | 21,5 | 19,0 | 19,6 | 19,0 |

Fuente: elaboración de los autores a partir de GEIH-DANE, varios números

En el caso de Colombia (Tabla 1), se observa que al comparar los cuatro años se da una caída de los sectores transables como la agricultura y la industria, mientras que la participación de sectores como la construcción y los servicios, en particular los privados (comercio, transporte y servicios empresariales), ha aumentado tanto en el PIB como en el empleo. Por otra parte, las mayores participaciones en el empleo están en aquellos sectores con una baja productividad relativa como el comercio, los servicios sociales y la agricultura. Asimismo, al comparar la contribución promedio de cada sector a la generación de nuevos puestos de trabajo, son el comercio, las actividades inmobiliarias y los servicios sociales los que presentan las mayores contribuciones a la generación total de empleo. El sector manufacturero vendría siendo el cuarto generador de empleo después de los servicios, el comercio y la construcción. Sin embargo, expresan Hernández et al. (2014):

Sería un error equiparar la desindustrialización de los países desarrollados con la de los países en desarrollo (distintos a los del Este Asiático), pues si bien en ambos casos se manifiesta una tendencia decreciente de las diferentes variables estructurales de la economía, como la participación en el PIB y la fuerza de trabajo de los sectores industriales, sus raíces son de una naturaleza distinta. (p. 8)

Mientras que Rodrik (2015) argumenta:

En las economías avanzadas el progreso tecnológico y los avances en el sector servicios (razones seculares) han sido sin duda las principales causas de la desindustrialización laboral, en los países en desarrollo factores como el comercio y la globalización han jugado un papel más importante. (citado en Hoyos, 2016, pp. 8-15)

En otras palabras, en contraste con la desindustrialización secular propia de los países desarrollados, en las economías menos avanzadas, especialmente de América Latina, se ha dado la llamada desindustrialización prematura:

[...] Ligada a la incursión temprana del aparato productivo al sector servicios, sin el suficiente desarrollo del aparato industrial e incluso abandonándolo, es decir, que los países se están convirtiendo en economías de servicios sin haber pasado por una experiencia adecuada de industrialización. (Rodrik, 2015, citado en Hoyos, 2016, pp. 14-15)

En tal sentido, son varios los autores que afirman que Colombia está atravesando por un proceso de desindustrialización prematura, que se ha asociado a diferentes factores como la enfermedad holandesa, la deficiente provisión de bienes públicos, la desintegración vertical, etc. Por ejemplo, según Clavijo et al. (2012), "el país está quedando atrapado en este esquema de 'marchitamiento temprano' de su industria, por cuenta del auge de commodities y de la apreciación cambiaria, en momentos en que no contamos con un 'salto tecnológico' hacia el sector de servicios" (p. 80). La situación descrita por los autores correponde a la llamada enfermedad holandesa. En una línea similar, Ocampo (2013) cree que el auge minero-energético ha contribuido al debilitamiento de la industria; para él, la causa principal es una combinación de tasa de cambio sobrevaluada y una "indigestión de TLC", que hacen que la industria colombiana no pueda competir con los países con los que tiene tratados.

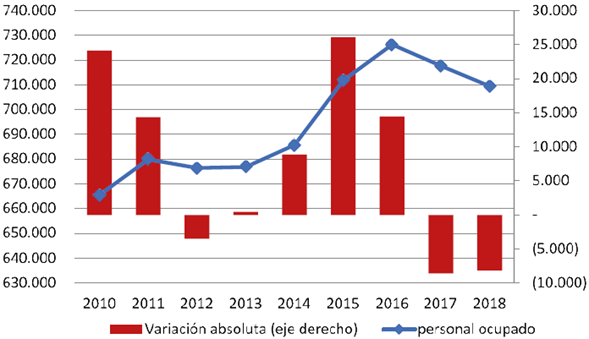

Por otra parte, al analizar el desempeño del empleo a partir de los datos de la Encuesta Anual Manufacturera, en la Gráfica 1, en el lapso de 2010-2018, se puede contemplar que la pérdida de participación del empleo industrial se ve reflejada en una disminución de su capacidad para generar nuevos empleos. En términos absolutos, la generación de empleo durante el periodo es positiva, pues pasa de generar 665.556 puestos de trabajo en el 2010 a 709.507 en el 2018, con una tasa de crecimiento promedio cercana al 1 %. Sin embargo, su tendencia no ha sido creciente sino fluctuante, ya que presenta una destrucción neta de puestos de trabajo en los años 2012, 2013, 2017 y 2018.

Fuente: elaboración de los autores a partir de EAM-DANE, varios números.

Gráfica 1 Evolución del personal ocupado total en la industria manufacturera, 2010-2018

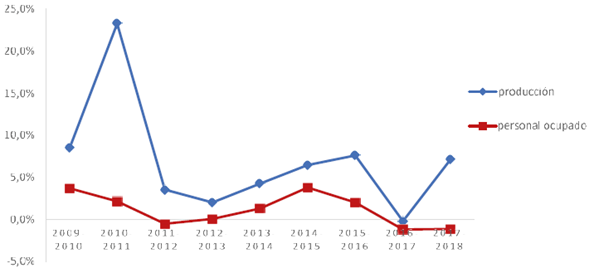

Otro aspecto relevante para explicar el comportamiento de la generación de empleo industrial es la relación existente entre este y la producción industrial. La teoría económica plantea que hay una relación positiva entre las variaciones del producto y el nivel de empleo; en otras palabras, que un incremento en el producto implicará un aumento en la cantidad de personas ocupadas, lo anterior justificado en que para producir más, se necesita más mano de obra laborando. En la Gráfica 2 se observa la varición interanual de estas dos varibles para el periodo de estudio. La producción y el empleo han tenido un comportamiento fluctuante, por lo que, exceptuando algunos años, se puede observar que las variaciones del empleo no se corresponden con las del producto, es decir, que estas no guardan una relación estrecha que permita asegurar la existencia de una relación directa entre las dos.

Fuente: elaboración de los autores a partir de EAM-DANE, varios números.

Gráfica 2 Variación interanual de la ocupación y la producción industrial

Según Rodríguez y López (2016), esto puede atribuirse a la incorporación de procesos con una mayor intensidad tecnológica que optimizan instalaciones y ahorran mano de obra.

Ahora bien, aunque las variaciones de la producción y el empleo no configuran un patrón predecible, sí se puede destacar una evolución del empleo inferior. Como se observa en la Gráfica 2, la generación de empleo en el sector industrial para el periodo 2010-2018 no fue la mejor, pues presentó variaciones interanuales positivas poco significativas y negativa para los años 2012, 2017 y 2018. En suma, las variaciones en el empleo no responden necesariamente a los cambios en la producción.

Así, por ejemplo, después de la crisis económica (2008-2009), en la que tanto el empleo como el producto tuvieron crecimientos negativos, en el 2010 ambas variables presentaron una recuperación; sin embargo, la recuperación del empleo fue más lenta: mientras que la producción creció 12 puntos porcentuales con respecto al 2009, el empleo creció 5,4 puntos, y para el año siguiente la producción continuó su recuperación, aumentando 14,8 puntos porcentuales con respecto al 2010, mientras que el empleo decreció 1,6 puntos. Para la Asociación Nacional de Instituciones Financieras (ANIF, 2011), "es muy probable que la recuperación industrial del 2010 haya sido sustentada en el uso de la capacidad ya instalada (que se encontraba ociosa en el período de recesión) y no a mayores inversiones que jalonaran la demanda por puestos de trabajo" (p. 1).

Asimismo, en el caso de los años 2015 y 2016, el crecimiento positivo de la producción se debió en gran parte al impacto que tuvo sobre esta la reapertura de Reficar; no obstante, la entrada en funcionamiento de dicha planta no impactó el empleo, pues la industria petroquímica tiene baja absorción de mano de obra y es más intensiva en capital, lo que hace que el crecimiento del producto no se manifieste en mayor generación de empleo.

Generalmente la relación entre producto y empleo suele medirse con la elasticidad producto-empleo, que determina la respuesta relativa del nivel de empleo ante un cambio del producto. En la Tabla 2 se muestran los resultados de la estimación realizada de la elasticidad producto-empleo para el periodo 2010 I a 2018 IV, mediante la ecuación [1]. Los resultados muestan una respuesta positiva del empleo ante los cambios en el producto, pero inferior al crecimiento de este último: cuando el producto aumenta en 1%, en el empleo aumenta en 0,51.

Tabla 2 Estimación de la elasticidad producto-empleo 2010-1 a 2018-IV

| Variables | (1) | (2) |

|---|---|---|

| MCO | Prais | |

| Lnlt | Lnlt | |

| lnQ | 0,519*** | 0,519** |

| (0,177) | (0,202) | |

| lt_1 | -9,37e-05 | -9,37e-05 |

| (6,64e-05) | (6,22e-05) | |

| Constant | 2,861 | 2,861 |

| (1,744) | (2,000) | |

| Observations | 36 | 36 |

| R-squared | 0,212 |

Nota: errores estándar en paréntesis. *** p < 0,01, ** p < 0,05, * p < 0,1

Fuente: elaboración de los autores a partir de datos de la GEIH y Cuentas Nacionales.

Esta tendencia de crecimiento sin empleo o con poco empleo es explicada por García (2005) "como el resultado de una nueva orientación de la acumulación desde los años ochenta la cual se inclina hacia el capital como factor principal de crecimineto y mejora productiva de las empresas" (citado en Pérez, 2009, p. 27). Tendencia que se vio fortalecida desde la apertura económica por los bajos costos de importación de maquinaria e insumos; además, ante un escenario de mayor competencia mundial, la productividad laboral se convirtió en uno de los mecanismos para alcanzar una mayor competitividad, lo que llevó a las empresas a realizar procesos de reconversión de sus sistemas de producción que aumentaron la inversión en bienes de capital y tecnología, generando de esta manera una recomposición de la planta de personal, lo que, según afirma Pérez (2009), deriva en la mayoría de los casos en despido de personal.

Sin embargo, para Zerda (2015), "la inversión en actividades de ciencia y tecnología (ACTI) se ha mantenido en niveles modestos (por debajo de medio punto del PIB) y su impacto sobre la innovación ha sido muy débil (con un aumento en el número de empresas no innovadoras)" (p. 5). Por lo tanto, no solo la mayor inversión en maquinaria y equipo que ahorran mano de obra explican totalmente esta tendencia errática en la correspondencia entre el producto y el empleo industrial:

Este es uno de los dos factores, el otro tiene que ver con una mayor profundización, desde los años noventa, de los procesos de subcontratación vía desregulación salarial y del recurso del trabajo temporal, que terminan generando ahorros en la mano de obra al comprimir los tiempos de utilización de la fuerza de trabajo. (Urrea, 2010, p. 179)

Esta inclinación hacia una mayor flexibilización laboral ha sido estimulada por las distintas reformas laborales que se han llevado a cabo desde 1990 con el propósito de permitir la reducción de los costos asociados al factor trabajo para lograr una mayor competitividad internacional. Es decir, la legislación laboral ha contribuido a que se dé un cambio de la estructura del empleo industrial en favor del empleo temporal. En la Tabla 3 se puede observar cómo el empleo permanente disminuyó aproximadamente diez puntos entre el 2000 y el 2018, mientras que el temporal (directo e indirecto) aumentó casi en la misma proporción.

Tabla 3 Composición porcentual del empleo industrial por tipo de contratación

| Año | Empleo permanente | Empleo temporal directo | Empleo temporal indirecto | Total empleo temporal |

|---|---|---|---|---|

| 2000 | 69,1 | 15,1 | 15,1 | 30,2 |

| 2003 | 60,5 | 17,8 | 21,0 | 38,8 |

| 2006 | 54,4 | 17,5 | 27,5 | 45,0 |

| 2009 | 57,5 | 18,3 | 23,6 | 41,9 |

| 2010 | 56,9 | 18,9 | 23,6 | 42,5 |

| 2011 | 56,9 | 19,9 | 22,6 | 42,5 |

| 2012 | 57,3 | 21,9 | 20,2 | 42,1 |

| 2013 | 58,2 | 21,9 | 19,5 | 41,4 |

| 2014 | 58,8 | 22,3 | 18,4 | 40,7 |

| 2015 | 57,8 | 22,2 | 16,7 | 38,9 |

| 2016 | 58,4 | 22,2 | 16,1 | 38,3 |

| 2017 | 59,3 | 22,5 | 14,7 | 37,3 |

| 2018 | 58,8 | 23,3 | 14,4 | 37,6 |

Fuente: elaboración de los autores a partir de la EAM-DANE, varios números.

Este cambio en la estructura contractual de la industria comenzó a ser más notorio desde mediados de los noventa, pues según datos de Urrea (2010), hasta 1990 la subcontratación vía terceros era relativamente marginal. Sin embargo, a partir de 1995 hay un ascenso en el personal subcontratado mediante terceras empresas, es decir, temporal indirecto, de más del 10%, y este fenómeno se acrecentaba; para el 2006 el personal subcontratado de esta forma alcanzaba el 27,5%, aunque desde entonces comienza a disminuir debido a la expedición del Decreto 4369 de 2006, artículos 5, 6, 74 y 94, con los cuales se hacía un control a las empresas de servicios temporales, pues existía una amplia discusión alrededor de las prácticas de evasión de compromisos prestacionales desarrolladas por estas y sus efectos sobre la calidad del empleo. Por su parte, el empleo temporal directo también presentó un crecimiento aunque ligeramente menos acelerado; pero este, a diferencia del indirecto, ha continuado aumentando.

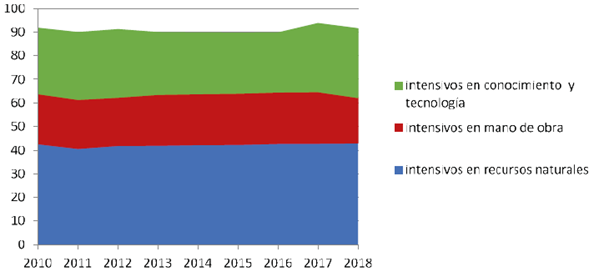

Debido al proceso de apertura económica que trajo una mayor competencia internacional para las empresas nacionales, estas iniciaron un proceso de restructuración productiva que se vio reflejado, según lo expuesto por Pineda (2014), por una parte en mayores esfuerzos tecnológicos, pero especialmente en la mimimización de costos laborales como una alternativa para hacer frente a la competencia externa y alcanzar mayores niveles de competitividad, pues gran parte de la competitividad empresarial se ha basado más en la minimización de los costos laborales que en la restructuración del aparato productivo hacia mayores niveles tecnológicos. Hecho que se ve reflejado en una concentración del empleo industrial en actividades intensivas en recursos naturales y en sectores de baja intensidad tecnológica.

Como se puede observar en la Gráfica 3, la mayor parte del empleo generado por el sector manufacturero se concentra en las actividades intensivas en recursos naturales, con aproximadamente el 40% del total durante el periodo 2010-2018; las actividades intensivas en conocimiento tecnológico concentran un poco más del 25%; mientras que las intensivas en mano de obra, el 20% aproximadamente.

Fuente: elaboración de los autores a partir de EAM-DANE, varios números.

Gráfica 3 Composición porcentual sectorial del empleo industrial, según intensidad de factores, 2010-2018

Ahora bien, teniendo en cuenta la intensidad tecnológica, durante el periodo 2010-2018 la generación de empleo dentro del sector manufacturero se da mayormente en las industrias de baja tecnología. En la Tabla 4 se contemplan las divisiones CIIU clasificadas según su intensidad tecnológica. A partir de dicha clasificación, se puede determinar que la generación de empleo durante el periodo en mención estuvo mayormente representada por los sectores de baja intensidad tecnológica, los cuales concentran más de la mitad de la ocupación total durante todos los años analizados, seguido por los de tecnología intermedia y, por último, los de alta tecnología. Son razones de dicha situación en países subesarrollados como Colombia:

El progreso tecnológico es fundamentalmente exógeno y se vincula a la estructura económica casi que unicamente a través del consumo privado, es decir, que la economía no ha integrado de manera amplia las nuevas tecnologías en las estructuras de producción. Además, la actual estructura económica se ubica en una posición desfavorable, ya que esta cuenta con ventajas comparativas en recursos naturales y mano de obra de relativamente baja cualificación, factores que no son muy favorables para el cambio tecnológico. (CEPAL, 2017, p. 28)

Tabla 4 Participación porcentual en el empleo industrial por subsector e intensidad tecnológica, 2010-2018

Nota: clasificación según la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI, 2016).

Fuente: elaboración de los autores apartir de EAM-DANE, varios números.

En consecuencia, la producción y el empleo se concentran en sectores intensivos en recursos naturales y de baja intensidad tecnológica. Por otra parte, en la Tabla 4 se puede observar que la mayor participación en el empleo durante este periodo se dio por parte de los mismos subsectores industriales: elaboración de productos alimenticios, con más del 20%; confección de prendas de vestir, con cerca del 10%; fabricación de sustancias y productos químicos, que presentó una caída a partir del 2012, pero sigue siendo el tercer subsector que más genera puestos de trabajo, con cerca de un 9%; y la fabricación de productos de plástico y de caucho, con un 8%. Estos cuatro subsectores concentraron en promedio, durante los ocho años, el 49,7% del empleo total del sector manufacturero. Esto significa que existe una concentración del empleo dentro de la industria en el nivel sectorial en los cuatro subsectores ya mencionados, y sobre todo se evidencia una posición dominante por parte del subsector de alimentos, el cual por sí solo concentra la quinta parte del empleo y ningún otro subsector se le acerca.

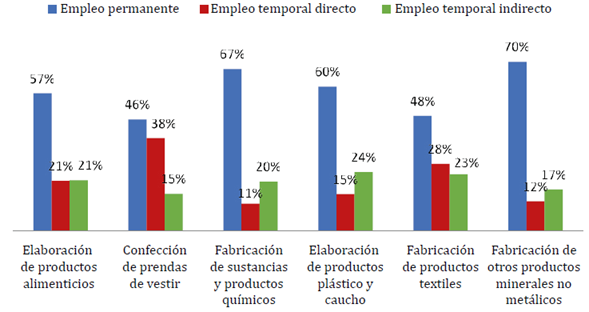

Asimismo, es importante anotar que la generación de empleo no es necesariamente homogénea, pues las necesidades de personal por parte de los sectores industriales no son iguales. Rodríguez (2013) indica que estos reaccionan de forma diferente ante cambios como las perturbaciones tecnológicas, la modificaciones en los costos laborales no salariales, su propio salario, el precio de los factores productivos, la producción, etc. Por ello, al analizar la generación de empleo para los seis subsectores que más mano de obra ocupan (elaboración de productos alimenticios, confección de prendas de vestir, fabricación de sustancias y productos químicos, fabricación de productos de plástico y de caucho, fabricación de otros productos minerales no metálicos y fabricación de productos textiles), concentraron cerca del 60% del empleo, pero en variables como el tipo de contratación y el nivel de cualificación mostraron varias diferencias.

En cuanto al tipo de contratación, como se observa en la Gráfica 4, cuando se trata de la producción de bienes con una baja intensidad tecnológica, como en el caso de la confección de prendas de vestir y la fabricación de productos textiles, el personal contratado de manera permanente, en relación con la cantidad de empleo generado por cada uno, tiene una menor importancia. Mientras que en los subsectores de mayor intensidad tecnológica, intermedia y alta, como en el caso de la fabricación de sustancias y productos químicos, la fabricación de otros productos minerales no metálicos y la elaboración de productos de plástico y caucho, el empleo permanente predomina por encima del temporal total, siendo más del 50%.

Fuente: elaboración de los autores a partir de EAM-DANE, varios números.

Gráfica 4 Participación porcentual por subsector del empleo permanente y temporal, 2010-2018

Aunque las empresas suelen mantener una alta proporción de personal contratado como permanente entre periodos -pues iniciar un nuevo proceso de contratación y aprendizaje puede resultar costoso para algunas empresas, sobre todo en aquellas en subsectores donde se requiere de un proceso de capacitación especializado-, en general, en todos los subsectores el empleo temporal, especialmente el directo, ha venido ganando importancia en relación con el permanente, pues la mayor flexibilidad introducida en la legislación laboral ha permitido que aquel se generalice con una mayor rapidez, ya que este tipo de contratación resulta ser más ventajoso para las empresas, al hacer posible ajustar a corto plazo la cantidad de trabajadores disponibles de acuerdo con las necesidades fluctuantes de la producción, así como una reducción de los costos laborales tanto salariales como no salariales.

Al analizar la generación de empleo por nivel de cualificación, se encuentra que la mayor parte del trabajo que se origina en la industria es no calificado; en este caso se toma como personal no calificado a la categoría de obreros y operarios, y como personal calificado a los profesionales, técnicos y tecnólogos, y no se incluye al personal de administración y ventas (es decir, tan solo se tiene en cuenta el personal vinculado a la producción). Como se puede observar en la Tabla 5, del total del empleo generado en el sector manufacturero, el personal calificado ocupado en la producción industrial en el periodo 2010-2018 fue en promedio de 10,28%, mientras que el no calificado representó un 61,25%. Como se vio, la mayor parte de la mano de obra ocupada en el sector industrial se concentra en los sectores de baja intensidad tecnológica, por lo que no es de extrañar que la mayor parte de esta corresponda al personal no calificado.

Tabla 5 Participación porcentual promedio del empleo calificado y no calificado por subsector, 2010-2018

| Subsector | Empleo calificado (%) | Empleo no calificado (%) |

|---|---|---|

| Elaboración de productos alimenticios | 9,37 | 57,56 |

| Confección de prendas de vestir | 6,44 | 68,04 |

| Fabricación de sustancias y productos químicos | 13,32 | 43,83 |

| Elaboración de productos de plástico y caucho | 11,41 | 65,36 |

| Fabricación de otros productos minerales no metálicos | 9,40 | 71,76 |

| Fabricación de productos textiles | 9,18 | 70,23 |

| Total industria | 10,62 | 60,58 |

Fuente: elaboración de los autores a partir de EAM-DANE, varios números.

Sin embargo, durante el periodo de estudio se puede observar un desempeño más favorable del personal calificado, el cual creció a una tasa del 4,6%, mientras que el no calificado presentó una tasa de crecimiento del 0,54%, impulsado esto sobre todo por la caída en el empleo temporal indirecto. Esta mejor dinámica del empleo calificado se viene dando desde mediados de 1990, como resultado de la mayor incorporación tecnológica que afecta más al trabajo no calificado, al igual que de los cambios en la productividad, la producción y la legislación laboral.

En el nivel subsectorial, al hacer el mismo análisis para los seis subsectores que más generan empleo, se puede observar que el empleo no calificado es más representativo en los seis subsectores analizados (Tabla 5), pero sobre todo en aquellos de menor intensidad tecnológica, pues debido al proceso productivo que se realiza en estos, el personal que se contrata, aunque requiere de experiencia, no necesariamente debe poseer un nivel de cualificación alto. Por su parte, en los subsectores con una mayor intensidad tecnológica, como en el caso de la fabricación de sustancias y productos químicos, el empleo calificado exhibe un comportamiento más favorable, representando el 13,32%, mientras que el no calificado pierde participación con respecto al nivel nacional, siendo el 43,83 % aproximadamente del total del personal ocupado por este sector durante el periodo, debido a que en los subsectores con una mayor incorporación de tecnología en sus procesos productivos, la experiencia y conocimientos adquiridos son de mayor importancia.

Finalmente, como ya se ha mencionado, aunque el personal calificado ha exhibido una mejor dinámica, el no calificado continúa representado un poco más del 60% del personal empleado en la producción industrial. Esta alta presencia de personal no calificado dentro de la producción industrial es un claro signo de las dificultades que ha tenido el país para lograr la efectiva adopción del cambio tecnológico. En otras palabras, la industria colombiana tiene una mayor presencia de productos con bajo valor agregado, y por esto, la demanda de trabajo no calificado es mayor.

Según Zerda (2014), lo anterior se debe a que el proceso de modernización productiva se ha caracterizado por la introducción de nuevas tecnologías a la producción de manera segmentada, es decir, no a todos los subsectores ni a todas las empresas. Además, este no se ha correspondido totalmente con un proceso de actualización en la formación y capacitación de trabajadores que promueva una transición hacia la mano de obra calificada; hecho que supone una desventaja relativa en competitividad y productividad frente a otros países con los cuales se compite, pues la competitividad a través de bajos costos laborales se va haciendo cada menos efectiva frente a la competitividad tecnológica, además de que las políticas dirigidas a reducir los costos laborales no salariales tienen efectos más positivos sobre la contratación de personal no calificado que calificado.

GENERACIÓN DE EMPLEO INDUSTRIAL POR CIUDADES, 2010-2018

Para complementar lo dicho en la sección anterior, es conveniente hacer un análisis más desagregado; por tanto, en este apartado se analizará el empleo industrial por ciudades, teniendo en cuenta la clasificación por áreas metropolitanas de la Encuesta Anual Manufacturera (EAM). En la Tabla 6 se puede observar que para el periodo de estudio, estas nueve ciudades contribuyen con aproximadamente un 85% de la ocupación en el sector manufacturero, mientras que el resto del país participó en promedio con un 15%. Asimismo, se puede notar que de las nueve áreas metropolitanas sobresale Bogotá con un 38,56% en promedio, seguida de Medellín con 20,32%, Cali con 11,38 % y Barranquilla con 5,71 %. Tan solo estas cuatro concentran aproximadamente el 75% de los puestos de trabajo en el sector manufacturero del país.

Tabla 6 Participación porcentual en el empleo industrial por áreas metropolitanas, 2010-2018

| Ciudad | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Promedio |

|---|---|---|---|---|---|---|---|---|---|---|

| % | ||||||||||

| Barranquilla | 5,43 | 5,35 | 5,58 | 5,88 | 5,79 | 5,77 | 5,87 | 5,88 | 5,88 | 5,71 |

| Bogotá D.C. | 40,09 | 40,38 | 40,22 | 39,50 | 38,65 | 38,05 | 37,21 | 36,54 | 36,38 | 38,56 |

| Bucaramanga | 2,35 | 2,30 | 2,25 | 2,12 | 2,15 | 2,04 | 2,12 | 2,19 | 2,18 | 2,19 |

| Cali | 11,56 | 11,63 | 11,47 | 11,38 | 11,38 | 11,46 | 11,11 | 11,15 | 11,24 | 11,38 |

| Cartagena | 1,95 | 1,85 | 1,96 | 1,90 | 1,92 | 1,81 | 2,01 | 2,13 | 2,12 | 1,96 |

| Manizales | 1,85 | 1,85 | 1,90 | 1,86 | 1,93 | 2,02 | 1,99 | 2,05 | 2,10 | 1,95 |

| Medellín | 19,79 | 19,68 | 19,67 | 20,08 | 20,38 | 20,89 | 21,01 | 20,86 | 20,49 | 20,32 |

| Pereira | 2,50 | 2,54 | 2,59 | 2,61 | 2,83 | 2,76 | 2,72 | 2,71 | 2,68 | 2,66 |

| Cúcuta | 0,71 | 0,73 | 0,72 | 0,70 | 0,66 | 0,64 | 0,62 | 0,64 | 0,70 | 0,68 |

| Resto del país | 13,78 | 13,69 | 13,65 | 13,97 | 14,30 | 14,55 | 15,34 | 14,39 | 14,70 | 14,27 |

Fuente: elaboración de los autores a partir de EAM-DANE, varios números.

Al igual que en el nivel subsectorial, la generación de empleo industrial por ciudades se comporta de manera muy distinta. En primer lugar, su ritmo de crecimiento durante el periodo de estudio evolucionó de una manera desigual. Las ciudades que presentaron una mejor dinámica (Tabla 7) fueron Manizales con un 2,40%, seguida por Cartagena con 1,91% y Barranquilla con un 1,82%. Estas crecieron por encima del nivel nacional, que fue de 0,80%, al igual que Pereira con una 1,67% y Medellín con un 1,24%, mientras que Bucaramanga y Bogotá tuvieron tasas de crecimiento negativas de 0,41% y 0,10%, respectivamente. Por su parte, Cúcuta (0,63%) y Cali (0,45,%) tuvieron un crecimiento positivo, pero por debajo del nacional.

Tabla 7 Tasa de crecimiento del empleo industrial en las principales ciudades, 2010-2018

| Ciudad | 2010 | 2018 | Crecimiento |

|---|---|---|---|

| Barranquilla | 36.128 | 41.743 | 1,82% |

| Bogotá D.C. | 266.808 | 258.103 | -0,41% |

| Bucaramanga | 15.612 | 15.484 | -0,10% |

| Cali | 76.920 | 79.743 | 0,45% |

| Cartagena | 12.952 | 15.066 | 1,91% |

| Manizales | 12.296 | 14.868 | 2,40% |

| Medellín-Valle de Aburrá | 131.721 | 145.350 | 1,24% |

| Pereira | 16.649 | 19.004 | 1,67% |

| Cúcuta | 4.731 | 4.974 | 0,63% |

| Resto del país | 91.739 | 104.315 | 1,62% |

| Total nacional | 665.556 | 709.507 | 0,80% |

Fuente: elaboración de los autores a partir de EAM-DANE, varios números.

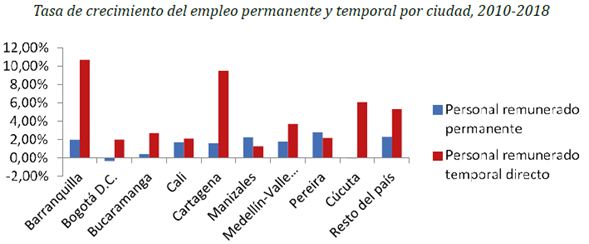

De igual manera, el tipo de contratación presentó un comportamiento distinto dentro de cada ciudad; si bien en general en el país se ha registrado un crecimiento del empleo temporal y una disminución del permanente, el ritmo con el que se sustituye uno por otro varía dentro de cada ciudad. Como se puede observar en la Gráfica 5, durante el periodo 2010-2018 la contratación de personal temporal directo ha crecido más en Cartagena y Barranquilla, con un 9,51% y 10,73%, respectivamente. De igual forma, Cúcuta también presentó un alto crecimiento del empleo temporal, y junto con Bogotá fueron las únicas ciudades donde el empleo permanente decreció, mientras que en Manizales y Cali el empleo permanente creció más que el temporal.

Fuente: elaboración de los autores a partir de EAM-DANE, varios números.

Gráfica 5 Tasa de crecimiento del empleo permanente y temporal por ciudad, 2010-2018

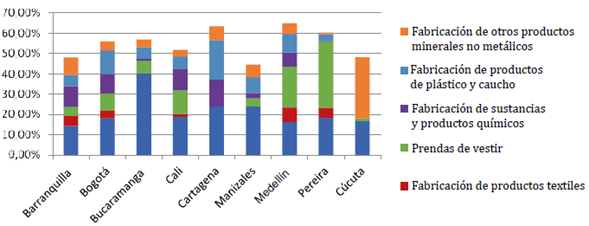

Asimismo, la importancia de cada subsector varía dependiendo de la ciudad. La Gráfica 6 muestra cómo fluctúa la generación de empleo al combinar la dimensión geográfica con los principales subsectores, esto es, aquellos que concentran más empleo en el orden nacional en el 2018. Se puede observar que la elaboración de productos alimenticios es un subsector importante en todas las ciudades, pero principalmente en Bucaramanga, con aproximadamente un 40% del total, y Cartagena y Manizales, con un 24%. En el caso de Bucaramanga, subsectores como los textiles y los químicos son poco representativos; en cambio, otros subsectores como las bebidas y el calzado son más relevantes; igualmente en Cartagena los textiles son desplazados en importancia por la coquización y fabricación de productos del petróleo, y en Manizales el calzado desplaza a los textiles.

Este último es muy importante en ciudades como Medellín, Bogotá, Pereira y Barranquilla. En el caso de Medellín y Pereira, la mayor parte de la generación de empleo se concentra en el subsector de prendas de vestir, con 20% y 33%, respectivamente; mientras que en Bogotá, Cali y Barranquilla los seis subsectores tienen una relativa importancia, siendo el de alimentos el más representativo. Finalmente, Cúcuta registra una alta concentración en la fabricación de otros minerales no metálicos con un 35%; también en dicha ciudad se destaca el subsector del calzado, con un 15 % por encima de los incluidos en la figura.

Fuente: elaboración de los autores a partir de la EAM.

Gráfica 6 Generación de empleo por subsector y ciudad, 2018

Por otro lado, en la Gráfica 6 se observa que, si bien los seis subsectores que más concentran el empleo en el orden nacional no son los más destacados en todas las ciudades, sí lo son en aquellas que más generan empleo industrial. Es decir, que en la generación de empleo industrial existe una concentración tanto en el ámbito subsectorial como geográfico. De igual manera, de acuerdo con el análisis precedente, se observa que la generación de empleo industrial es geográficamente heterogénea. La comprensión de estas diferencias es muy importante, ya que las políticas laborales pueden producir diversos resultados dependiendo del contexto de cada ciudad, incluso resultados no deseados, si no se tiene en cuenta correctamente dicha heterogeneidad. La evolución del mercado laboral está ligada a una serie de factores que son desiguales dentro del país, como lo son el nivel educativo, el tecnológico, los costos de mano de obra, etc., los cuales hacen que las políticas laborales implementadas en el ámbito nacional no produzcan los mismos resultados en todo el territorio. De ahí la importancia de que tanto la política industrial como laboral tengan en cuenta las diferencias regionales dentro de sus propuestas.

CONCLUSIONES

La generación de empleo industrial en Colombia ha respondido tanto a cambios coyunturales (desaceleración de la economía mundial, cierre del mercado venezolano, revaluación de la tasa de cambio) como a los cambios surgidos desde la apertura económica en materia laboral, con los cuales se buscaba introducir una mayor flexibilización en el mercado de trabajo. Dentro de la generación de empleo industrial, se destaca una pérdida moderada de su participación dentro de la ocupación total, puesto que ha pasado del 14% durante la primera década de este siglo a un 12 % en la actualidad; pérdida asociada a un proceso de desindustrialización que es catalogado como prematuro, ligado a factores como la enfermedad holandesa, la inadecuada provisión de bienes públicos, etc.

Además, su crecimiento en términos absolutos durante el periodo de estudio fue positivo. Aunque su tendencia no ha sido creciente sino fluctuante, presenta una disminución en su capacidad para generar nuevos empleos, asociada a factores circunstanciales, como a las transformaciones sufridas desde la apertura económica, como el mayor uso del factor capital en la producción y la profundización de los procesos de subcontratación, entre otras razones.

Al analizar la elasticidad producto-empleo se evidencia que, a pesar de que en algunos trimestres durante el periodo de estudio se presenta una relación inversa entre el crecimiento del producto del sector manufacturero y el empleo, en la mayoría de los casos la relación es positiva entre estas dos variables. De tal manera, los cambios en el producto son significativos en la generación de empleo industrial: un aumento en el producto de un 1% modifica la demanda de trabajadores del sector en un 0,51%.

A su vez, analizando la composición del empleo industrial se encontró, por una parte, una concentración de este en actividades intensivas en recursos naturales, más que en mano de obra, así como en bienes de baja intensidad tecnológica. Por otra parte, existe una concentración en subsectores tales como alimentos, prendas de vestir, químicos y caucho y plástico, los cuales son los mayores generadores de empleo, con casi un 50% del total. Asimismo, se corrobora la existencia de algunas diferencias entre estos subsectores, como en las modalidades contractuales y la cualificación del personal; tanto en un caso como en el otro las diferencias más notorias se dan entre subsectores de bajo y alto nivel tecnológico.

Asimismo, se comprueba la existencia de una concentración geográfica, pues el empleo en el sector de manufactura en Colombia estaría dirigido por las cuatro principales ciudades (Bogotá, Medellín, Cali y Barranquilla), las cuales concentran el 70% de los puestos de trabajo del sector. De igual manera, en el aspecto geográfico existen diferencias importantes en la generación de empleo en cuanto al tipo de contratación, así como en la importancia que tiene cada subsector en determinada ciudad. La comprensión de estas diferencias es importante, pues las políticas del mercado de trabajo pueden producir diversos resultados dependiendo del contexto de cada ciudad, incluso resultados no deseados.