Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Debido a los conflictos de intereses en las empresas, junto a nuevos sucesos de fraudes financieros y el uso de asimetrías de información que aún persisten, los resultados empresariales han tenido un impacto negativo. King et al. (2018) hacen hincapié en que, debido a los trances surgidos en las últimas décadas (Banco Internacional de Crédito y Comercio en 1991, Enron en 2000, WorldCom en 2003, crisis financiera 2009-2012 y otros), se ha generado la necesidad de que las firmas que participan en los mercados cuenten con buenas prácticas de Gobierno Corporativo (en adelante, GC), y que estas sean aplicadas de forma eficiente y efectiva. Lo anterior, con la finalidad de conservar los principios sobre los cuales se sustentan los mercados: promover el desarrollo sostenible de las economías y fortalecer la confianza de los diversos grupos de interés.

El funcionamiento de las economías de mercado depende, entre otros aspectos, de la confianza. Por tal motivo, es relevante velar por un sistema de GC que permita la total transparencia, a fin de evitar las nefastas consecuencias provocadas por los casos fraudulentos. Hay entonces un creciente interés por estudiar las relaciones entre GC y el desempeño de la empresa, lo que ha provocado la necesidad de contar con una legislación que regule el poder de los directorios y de establecer normas para el funcionamiento del GC.

Debido a estos sucesos fraudulentos, surge la necesidad de elaborar códigos de buenas prácticas que, en cierta forma, regulen el comportamiento de los distintos actores dentro de las organizaciones. Como ejemplo surgen primero el Informe Cadbury y posteriormente los Principios de GC propuestos por la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Ambas tienen por finalidad salvaguardar la confianza en el sistema económico financiero (King et al., 2018).

Al-Manaseer et al. (2012) afirman que el concepto de GC se ha convertido en el centro de la agenda tanto para los líderes empresariales como para los reguladores en todo el mundo, luego de la crisis financiera mundial que proporcionó muchas evidencias del colapso del GC. Diversos autores resaltan la importancia de los GC en las instituciones. Agosin y Pasten (2003) analizan los gobiernos corporativos de empresas en Chile y concluyen que el sistema chileno es un ejemplo típico de la variedad "interna" en ese sentido. Su principal problema son los conflictos de intereses entre los controladores, generalmente un grupo grande, y los intereses externos. La experiencia chilena muestra la importancia de factores generalmente no considerados en la discusión sobre gobiernos corporativos en países en desarrollo, como inversionistas institucionales regulados y legislación bancaria (Agonsi y Pasten, 2003).

Lefort y González (2008) señalan que los GC logran alinear incentivos y promover el respeto a los derechos de los accionistas y grupos de interés que participan directa o indirectamente en la empresa. Esto permite garantizar una distribución de las rentas que incentive la realización de las inversiones necesarias para el desarrollo de la compañía. Lo anterior, considerando que los GC son el conjunto de instancias y prácticas institucionales que influyen en el proceso de toma de decisiones de una empresa, contribuyendo a la creación sustentable de valor económico en un marco de transparencia y responsabilidad empresarial.

Bohórquez (2011) enfatiza en que el GC surge como respuesta a los problemas de agencia o conflictos de interés entre los miembros de la organización, así como a los costos de transacción que emergen de los problemas de agencia. Dichas situaciones incrementan los niveles de incertidumbre y evidencian la necesidad de la función de supervisión-control.

Por otra parte, Pucheta-Martínez (2015) considera que dentro de los GC existen tres poderes en una organización: accionistas, consejo de administración (CA) y alta dirección. A su vez, destaca que los CA son el principal mecanismo interno de gobierno que se encarga de supervisar las decisiones ejecutivas, ya que permite la intermediación en la relación de estos tres poderes. Dado el rol fundamental que cumple el CA como hilo conductor entre estos poderes, surgen iniciativas para reforzar su papel de resguardar los intereses de los accionistas y desarrollar una rigurosa función de supervisión del equipo administrativo. De forma similar, Pavic Kramaric et al. (2018) argumentan que la composición del CA es uno de los temas más investigados dentro de los estudios de GC, debido a que afecta los procesos de toma de decisiones, la forma en que las personas desempeñan sus funciones y roles, su efectividad y, consecuentemente, el desempeño financiero de las empresas.

De acuerdo con Álvarez y López (2016), los mercados bursátiles cumplen un rol fundamental en el desarrollo económico de las naciones, ya que permiten la captación y redistribución de recursos. Al mismo tiempo, recalcan que, gracias al impacto positivo que producen estos mercados en las economías, se ha buscado su desarrollo continuo. Lo anterior permite: a) agilizar los procesos de compra-venta y captar la mayor cantidad de recursos y b) como respuesta a la integración económica mundial, dirigirse hacia una integración nacional e internacional, que se materializa a través de acuerdos entre los distintos centros financieros.

En función de lo planteado, resulta de vital importancia para este trabajo de investigación estudiar y analizar los mercados bursátiles que conforman el Mercado Integrado Latinoamericano (MILA). Por ello, este artículo tiene por objeto comprobar si las características de la composición del directorio, tales como el porcentaje de mujeres, la independencia del directorio, el tamaño y la concentración de la propiedad de empresas pertenecientes al MILA, contribuyen a su desempeño económico en el periodo 2008-2017. El estudio se basa en una muestra de empresas que cotizan en la Bolsa de Comercio de Santiago de Chile, la Bolsa de Valores de México, la Bolsa de Valores de Colombia y la Bolsa de Valores de Perú, durante un periodo contable de diez años.

FUNDAMENTOS TEÓRICOS E HIPÓTESIS

La literatura previa ha utilizado diferentes enfoques teóricos para estudiar la relación existente entre los consejos de administración (CA) y el rendimiento de las organizaciones. Las principales teorías utilizadas corresponden a: "individual y colectivamente, inadecuadas o incompletas". Una sola teoría, por sí misma, no incluye el completo espectro que supone el esfuerzo llevado a cabo por el CA de una empresa (Stiles y Taylor, 2001).

Las principales teorías que permiten entender el rol de los CA en su contribución al desempeño de las organizaciones que ellos gobiernan son la teoría de agencia, la teoría stewardship y la teoría de la dependencia de recursos. Otros estudios analizan el GC desde el punto de vista de los grupos de interés (stakeholders) o desde el enfoque institucional. Los estudios de Nicholson y Kiel (2007) y Preston (1998) utilizan varias teorías a la vez, con propósito comparativo y/o integrador, adoptando un enfoque multiteórico fundamentado en la contribución que cada teoría puede hacer a la cuestión investigada por Rodríguez, Fernández y Rodríguez (2013).

De acuerdo con las diferentes teorías enunciadas anteriormente -que definen el marco teórico para estudiar el CA y el desempeño de la empresa-, el presente estudio busca analizar la relación existente entre el CA y el rendimiento basado en la teoría de agencia, que se centra en la función de supervisión o control que desempeña el directorio de la empresa. Adicional a la teoría utilizada en este artículo, es importante destacar el objeto de investigación: estudiar empresas pertenecientes al Mercado Integrado Latinoamericano (MILA), el resultado de un acuerdo firmado en el 2009 entre las principales bolsas de comercio de Chile, Colombia y Perú. Como resultado de tal acuerdo, se da inicio al proceso de creación de un mercado regional para la negociación de títulos de renta variable de los tres países. Posteriormente, en el marco de una reunión de la Alianza del Pacífico, la Bolsa de Valores de México oficializó su incorporación a MILA en el 2014. El planteamiento de las hipótesis por validar en este estudio se ha efectuado a partir de la revisión de las investigaciones previas en este tipo de análisis, velando por el objetivo de analizar el efecto de las características del directorio sobre el desempeño de la empresa.

Presencia equilibrada de género en el directorio

La presencia equilibrada de mujeres y hombres en los directorios de las empresas es un tema de gran importancia en la agenda política y social actual. De acuerdo con The Global Gender Gap Report, a más de una década de datos, los avances en igualdad de oportunidades entre hombres y mujeres han revelado que son aún demasiado lentos. Recientemente, la diversidad en los consejos, con especial énfasis en el género de los directores, se ha convertido en un tema de emergente interés, especialmente después de movimientos actuales que traen requisitos legales para una mayor participación de las mujeres (Pavic et al., 2018).

De igual modo, Chapple y Humphrey (2014), en línea con lo expuesto por Pavic et al. (2018), sostienen que la diversidad de género de la Junta se ha convertido en un tema de gobernanza corporativa ampliamente debatido en la última década. Desde esta perspectiva, Boulouta (2013), Harjoto et al. (2015) y Jain y Jamali (2016) refieren que las juntas que poseen mujeres directoras son más propensas a influir en el grado en que las empresas participan en la responsabilidad social empresarial. Una perspectiva de las partes interesadas plantea varias razones para tal posibilidad; una de ellas es que las mujeres en la junta directiva poseen un conjunto de características psicológicas que podría llevar a tomar en cuenta los intereses de todas las partes interesadas, y no las de un grupo segmentado (Wood y Eagly, 2009).

Desde este enfoque, la igualdad de oportunidades entre hombres y mujeres es un aspecto relevante por tener en cuenta en la toma de decisiones empresariales. Conseguir un equilibrio en los CA debería ser un objetivo a alcanzar, ya que puede ser visto como una respuesta a las presiones y demandas de los diferentes stakeholders (Henriques y Sadorsky, 1999). Francoeur et al. (2008) también defienden esta idea, incluso si no se consiguiera una mejora de los resultados financieros. Cuando menos, puede utilizarse para enviar señales positivas a sus stakeholders (Carnicer et al., 2011).

Estudios previos han estudiado la relación entre la diversidad del directorio y el desempeño, utilizando como variables explicativas las medidas contables ROA y ROE y el valor de la empresa medido por el Q de Tobin. Shrader, Blackburn e Iles (1997) investigan la relación entre el porcentaje de mujeres miembros del directorio y las medidas contables ROA y ROE; sus resultados muestran una relación negativa significativa en algunos años de su estudio. Carter et al. (2003) analizaron la relación entre la Q de Tobin y la presencia de mujeres en los directorios para una muestra de empresas, y sus resultados presentan una relación positiva estadísticamente significativa.

Asimismo, la relación entre el porcentaje de mujeres en el directorio y el desempeño medido por el ROA y ROE ha sido estudiada por Catalyst (2007) y McKinsey & Company (2007), que encontraron una relación positiva en ese sentido. Bhagat y Bolton (2008) estudian la relación entre el porcentaje de mujeres en el directorio, junto a las variables tamaño del directorio, independencia y tamaño de los activos; emplean el ROA y Q de Tobin como medida de valor de la empresa. Lückerath-Rovers (2013) reportan una relación positiva entre la presencia de mujeres en el directorio y el ROE. Por su parte, Pavic et al. (2018) analizan si el porcentaje de mujeres en el directorio influye en el ROA y ROE, y muestran que resulta significativo para explicar el ROA. Con base en estos argumentos, se plantea la siguiente hipótesis.

H1: La proporción de mujeres en el directorio está relacionada positivamente con el desempeño y creación de valor de las empresas que cotizan en bolsa.

Tamaño del directorio

Existe la creencia de que consejos más grandes son más ineficientes, debido a la mayor dificultad de llegar a acuerdos. Sin embargo, algunos estudios reportan una relación contraria: a mayor tamaño del consejo, más fácil es reunir a directivos de diferentes procedencias, que aportan sus perfiles personales para ayudar a la empresa a relacionarse con el exterior y mejorar su legitimidad y su imagen.

Yermack (1996) presenta evidencia de que las juntas directivas pequeñas son más efectivas y que, a la vez, logran un mayor valor de mercado; encuentran así una asociación inversa entre el valor de la empresa medido por la Q de Tobin y el tamaño de la junta en un panel de las principales compañías de EE. UU. Según este autor, la relación negativa entre el tamaño de la junta y el valor de la empresa se atenúa a medida que las juntas se hacen grandes, lo que implica que los mayores costos incrementales surgen a medida que las juntas crecen desde pequeñas a medianas.

Por el contrario, Pillai y Al-Malkawi (2018), citando a Forbes y Milliken (1999), sugieren que un consejo directivo más grande tiene varias ventajas: el intercambio de gestión, la experiencia y la capacidad de oponerse a cualquier decisión ilógica tomada por el directorio. Uno de sus argumentos es que un consejo directivo más grande crea costos de agencia y da lugar a problemas de asistencia gratuita, retrasos en la toma de buenas decisiones y en la supervisión activa de la empresa (Jensen, 1993). Por otro lado, Pucheta-Martínez (2015) destaca que existen diversos estudios que reportan una relación positiva entre el tamaño del CA y la creación de valor de la empresa (Jackling y Johl, 2009; Guest, 2009; Nicholson y Kiel, 2003). Los estudios anteriores indican que contar con un directorio con un mayor número de integrantes aportará a una mayor riqueza, variedad de opiniones y experiencias, y con ello se facilitará la capacidad de supervisión del directorio, junto con una mayor vinculación entre la empresa y el entorno, ayudando así a la obtención de recursos y a generar impacto en la creación de valor de la empresa.

En una dirección opuesta, existe evidencia empírica de estudios que han reportado que el tamaño del directorio afecta en forma negativa la creación de valor. Jensen (1993), Yermack (1996), Azofra y Fernández (1999), De Andrés, Azofra y López (2005) y Mínguez y Martín (2005) fundamentan que los beneficios relativos asociados a un directorio con un mayor número de miembros se ven compensados por los costos relativos a una menor operatividad y flexibilidad en la toma de decisiones.

Por el contrario, Villanueva-Villar et al. (2016) plantean que Yermack (1996) presenta evidencia respecto a que las juntas directivas pequeñas son más efectivas y que las empresas con dicho tipo de juntas logran un mayor valor de mercado. Dowell et al. (2011) confirman con resultados empíricos que las pequeñas juntas tienen una mayor capacidad para tomar decisiones rápidamente, lo cual es necesario en situaciones de crisis. Una posible respuesta a los resultados anteriores es la existencia de una relación no lineal entre el tamaño del CA y la creación de valor, fundamentado en que los incrementos de una mayor cantidad de miembros del directorio crean valor hasta un umbral determinado, luego del cual el efecto desaparece y su efecto se vuelve negativo (Hillman et al., 2011; O'Connell y Cramer, 2010).

En conclusión, la relación entre el tamaño del directorio y la creación de valor es un problema empírico que ha reportado diferentes resultados. Esto sugiere que es factible encontrar resultados de una relación positiva o negativa al momento de plantear la hipótesis de estudio. En los trabajos previos que han analizado la relación entre el tamaño y el desempeño, se destaca el de Jackling y Johl (2009), que utilizan el ROA y el Q de Tobin como variables para medir el desempeño de la firma, usando como variable independiente el tamaño del directorio. Sus resultados reportan una relación positiva con el tamaño del directorio, a diferencia de lo encontrado por Yermack (1996). Hansson et al. (2011) encuentran que el tamaño del directorio está asociado en forma negativa con el ROA. Pucheta-Martínez (2015) relaciona la rentabilidad económica y el valor de la empresa con el tamaño, pero no encuentra evidencia de que ambas variables estén relacionadas, o de si es significativa con la creación de valor de la empresa. Pillai y Al-Malkawi (2018) emplean el ROA y el Q de Tobin y encuentran una relación significativa con signo negativo con el tamaño.

H2: Existe una relación positiva o negativa entre el tamaño del directorio y el desempeño y creación de valor de las empresas que cotizan en bolsa.

Independencia de directorio

La independencia del directorio significa que sus integrantes son independientes de los administradores o directores. Este es un asunto muy relevante para que el directorio desempeñe con efectividad el monitoreo y control de los administradores. Se piensa, entonces, que la independencia sería un elemento que ayuda a disminuir los problemas de agencia. Villanueva-Villar et al. (2016) señalan que todos los códigos escritos de buen gobierno en el mundo recomiendan una mayor independencia para los directorios.

La implicación de la teoría de agencia, en términos de GC, es que los directores externos deben defender los intereses de los accionistas a través de mecanismos de supervisión adecuados que protejan a estos últimos del interés propio de la administración. De esta forma, contar con una gran cantidad de directores externos en el directorio puede tener un impacto positivo en el desempeño por vía del monitoreo (Fama y Jensen, 1983; Arosa et al., 2013; Acosta, 2017).

Uno de los efectos positivos de incorporar directores externos al directorio es que pueden ayudar a monitorear y controlar a los gerentes principales, asegurándose de que sus acciones tengan en cuenta los intereses de los inversionistas (Osma, 2008). Entre las razones por las cuales los directores externos se consideran más efectivos que los directores internos al monitorear a los gerentes, se destaca el hecho de que a menudo tienen experiencia en la toma de decisiones en otras compañías, así como una tendencia a considerar su reputación en el mercado laboral gerencial (Fama y Jensen, 1983). También se espera que los directores independientes demuestren una mayor objetividad y una mayor experiencia que los directores afiliados. Por ello, existe la creencia de que las juntas con más directores externos son más independientes.

Desde la perspectiva de los inversores institucionales, uno de los desafíos futuros en el campo del GC será el de garantizar la independencia de los directores. Esto permitiría mejorar el desempeño de la empresa, como lo sugiere Berrone (2009). Bhagat y Bolton (2008) asocian la independencia del directorio con el desempeño medido por el ROA y ROE, y encuentran que ambas variables están correlacionadas en forma negativa. Yermack (1996) y Coles et al. (2008) reportan una relación negativa entre el número de directores independientes y la Q de Tobin. Pucheta-Martínez (2015) incorpora el porcentaje de miembros independientes en el directorio y lo relaciona con la rentabilidad económica, pero no halla evidencia estadísticamente significativa respecto a que la presencia de miembros independientes afecte la rentabilidad.

Por otra parte, Martín y Herrero (2018) relacionan la independencia del directorio con el ROA y Q de Tobin; sus resultados indican que una mayor independencia del directorio conduce a un menor desempeño de la empresa. Por el contrario, Lefort y Urzúa (2008) establecen que la proporción de directores independientes afecta positivamente el valor de las empresas medido por la Q de Tobin; es decir, los incrementos en la proporción de consejeros independientes tienden a incrementar el valor de mercado de empresas.

En vista de lo anterior, se cree que los directores independientes pueden proporcionar más recursos a la empresa y mejorar la creación de redes, lo que afecta positivamente la creación de valor. Con base en lo anterior, surge la siguiente hipótesis.

H3: La proporción de directores independientes se asocia positivamente a la creación de valor y desempeño de las empresas.

Concentración de la propiedad

La estructura de propiedad de la empresa es definida como el grado de concentración que determina la distribución del control de deuda y corporativo, o como la proporción de acciones con derecho de voto, propiedad directa o indirecta de altos directivos, miembros del consejo o sus familiares (Owusu-Ansah, 1998). Cuando la estructura de propiedad es difusa, se necesita una mayor supervisión para mantener un acceso equitativo para los accionistas minoritarios. Las empresas con una gran dispersión de propietarios tienden a divulgar más información para reducir los costos de control por parte de los accionistas (Haniffa y Cooke, 2002). Algunos estudios han reportado una relación negativa entre la concentración de la propiedad y el nivel de divulgación de información (Barako et al., 2006; Vander Bauwhede y Willekens, 2008). En empresas donde existe una alta concentración de la propiedad, la transferencia de la información se transmite a través de canales informales, o simplemente puede haber una mayor alineación de intereses, lo que reduce la necesidad de hacer pública la información (Briano-Turrent y Rodríguez-Ariza, 2016).

Desde el marco de la teoría de agencia, dos efectos compensatorios emanan de la concentración de la propiedad: la posible sustitución entre la propiedad y los controles internos (efecto positivo) y el riesgo de expropiación (efecto negativo). Por otro lado, la propiedad concentrada significa más poder en manos de un accionista dominante que podría traducirse en un mejor monitoreo. Los accionistas dominantes tienen un papel crucial en disciplinar a los gerentes. Esto, a su vez, puede resultar en reducciones de costos de agencia. De hecho, la propiedad de acciones tiene el potencial de sustituir a otros dispositivos de control dentro de la empresa.

Además, la relación entre la estructura de propiedad y los resultados económicos de la empresa es analizada por Demsetz y Villalonga (2001) y López y Rodríguez (2001), que utilizan como medidas de desempeño el Q de Tobin y el ROA para tal propósito. Haniffa y Hudaib (2006) estudian la concentración de la propiedad con las medidas de desempeño Q de Tobin y el ROA. Sus resultados indican que una mayor concentración de la propiedad presenta una correlación negativa con el valor de mercado medido por la Q de Tobin. La relación con el ROA es positiva, lo que indicaría que una propiedad más concentrada presenta un mejor desempeño.

La estructura de propiedad es medida a través del porcentaje de acciones que pertenecen al accionista principal. Se espera que esta variable presente un signo positivo, dado que el interés de los accionistas es el de maximizar el valor de la empresa. Una mayor concentración de la propiedad se traduce en un mayor poder en manos de los accionistas principales, lo cual puede contribuir a maximizar el valor de la empresa.

H4: Una estructura de propiedad más concentrada está relacionada positivamente con la creación de valor y el desempeño de las empresas.

Cada una de estas hipótesis constituye una variable independiente que permitirá estimar el modelo mediante datos de panel para esta investigación. Sin embargo, existen otras variables que se incorporarán en el modelo: las denominadas variables de control o variables intervinientes. El objetivo de estas variables es disminuir la variabilidad del modelo. Para este estudio, se contará con las siguientes:

Nivel de endeudamiento: corresponde al cociente entre la deuda total y el activo total (NEND). Esta variable ha sido empleada como variable de control por Bozec y Dia (2015) y Mukarram et al. (2018), que la incluyen en sus modelos para explicar el Q de Tobin y muestran que presenta una relación negativa. Pucheta-Martínez (2015) encuentra una relación significativa con signo negativo para explicar la rentabilidad económica del activo. Pillai y Al-Malkawi (2018) determinan que el nivel de deuda es significativo con signo negativo, con el Q de Tobin y el ROA: un nivel de deuda alta afecta el desempeño de la firma.

Tamaño: se estima como el logaritmo natural del Valor Libro de los activos totales (SIZE). Utilizada como variable de control por diversos autores. Jacklin y Johl (2009) lo incluyen para explicar el ROA y Q de Tobin. Pavic Kramaric et al., (2018) encuentran que es significativo con signo positivo, para explicar el ROA y ROE. Mukarram et al. (2018) reporta un resultado significativo para explicar el Q de Tobin. Bozec y Dia (2015) y Villanueva-Villar et al. (2016) reporta que el tamaño es significativo con signo negativo para explicar el Q de Tobin. Pucheta-Martínez (2015) lo incluye como variable de control para explicar la rentabilidad del activo, y muestra que el resultado no es significativo.

Tabla 1 Variables utilizadas en estudios previos

Fuente: elaboración de los autores.

DATOS Y MÉTODOS

Análisis de datos

La muestra de datos usados en esta investigación corresponde al tipo panel y están conformados por 784 observaciones, que consisten en los registros históricos de 83 empresas de 4 países, durante el periodo 2008-2017. Por cuestiones de inaccesibilidad, no se tiene información sobre todas las empresas, por lo que el panel de datos se encuentra desbalanceado. Las variables utilizadas en el estudio, su forma de medición y el signo esperado son presentados en la Tabla 2.

Tabla 2 Definición de las variables

| Variables dependientes | |||

|---|---|---|---|

| Variables | Descripción | Medición | Signo esperado |

| ROA | Retorno sobre el activo | Ratio beneficio neto a total de activo | |

| ROE | Retorno sobre el patrimonio | Ratio beneficio neto a total de patrimonio | |

| Q | Q de Tobin | Cociente entre valor de mercado y contable de la acción | |

| Variables independientes | |||

| PFEMALE | Porcentaje de mujeres en el directorio | Cociente entre el número de mujeres y el número total del directorio | + |

| LNBOARDS | Tamaño del directorio | Logaritmo natural del total de directores | (+/-) |

| PINDEP | Porcentaje de miembros independientes en el directorio | Cociente entre el número de miembros independientes y el número total del directorio | + |

| PROPETARY | Propiedad de la empresa | Porcentaje de la propiedad en manos del controlador | + |

| Variables de control | |||

| LEVERAGE | Nivel de endeudamiento | Cociente entre el total de deudas y el activo total | - |

| LNASSETS | Tamaño de la empresa | Logaritmo natural del activo total de la empresa | + |

Fuente: elaboración de los autores.

Las estadísticas de las variables presentados en la Tabla 3 muestran que los retornos ROA y ROE tienen valores similares. Se puede observar que el ROA y el ROE promedio de las empresas de la muestra son de 0,06 y 0,11, respectivamente. Respecto al porcentaje de mujeres del CA (PFEMALE), tuvo una media de un 7% (rango 0%-86%), siendo bastante heterogénea; respecto a la cantidad de miembros de directorio, se registró una media de 9,87 miembros (con un rango entre 4 y 21); y luego, el porcentaje de directores independientes (PINDEP) tuvo una media de 4,03%. El nivel medio de endeudamiento se registró en -0,91, con una alta heterogeneidad; contrariamente, el tamaño del activo de la empresa en logaritmos LN (Assets) presenta una baja variabilidad.

Tabla 3 Estadísticas de las variables

| Variables | N | Media | Desviación estándar | Mín. | Máx. | |

|---|---|---|---|---|---|---|

| ROA | 715 | 0,06 | 0,06 | -0,39 | 54 | |

| Dependientes | ROE | 701 | 0,11 | 0,13 | -1,24 | 0,63 |

| LN(Qtb) | 751 | 0,19 | 0,82 | -3,51 | 5,05 | |

| PFEMALE | 740 | 0,07 | 0,11 | 0 | 0,86 | |

| Independientes | BOARDS | 737 | 9,87 | 3,51 | 4 | 21 |

| PINDEP | 739 | 4,03 | 2,29 | 0 | 15 | |

| PROPERTY | 615 | 0,49 | 0,21 | 0 | 1 | |

| Control | LEVERAGE | 740 | -0,91 | 63,7 | -1502,7 | 546,42 |

| LN(Assets) | 756 | 15,26 | 1,11 | 11,7 | 18,28 | |

Fuente: elaboración de los autores.

La Tabla 4 resume las estadísticas por año para las variables dependientes. Se ha añadido una prueba no-paramétrica de comparación de grupos (Kruskal-Wallis) para determinar si existen globalmente diferencias estadísticamente significativas entre los años.

Tabla 4 Resumen de estadísticas por año

| ROA | ROE | LN(Qtb) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Año | N | Media | Desviación estándar | N | Media | Desviación estándar | N | Media | Desviación estándar |

| 2008 | 60 | 0,06 | 0,08 | 60 | 0,11 | 0,16 | 67 | -0,12 | 0,87 |

| 2009 | 62 | 0,07 | 0,08 | 61 | 0,13 | 0,18 | 70 | 0,08 | 0,88 |

| 2010 | 62 | 0,08 | 0,06 | 60 | 0,16 | 0,11 | 67 | 0,28 | 0,95 |

| 2011 | 70 | 0,07 | 0,08 | 60 | 0,13 | 0,21 | 71 | 0,19 | 0,87 |

| 2012 | 74 | 0,06 | 0,08 | 73 | 0,12 | 0,13 | 76 | 0,33 | 0,91 |

| 2013 | 77 | 0,05 | 0,05 | 77 | 0,11 | 0,11 | 80 | 0,26 | 0,75 |

| 2014 | 77 | 0,05 | 0,04 | 77 | 0,09 | 0,08 | 80 | 0,21 | 0,74 |

| 2015 | 76 | 0,03 | 0,06 | 76 | 0,07 | 0,12 | 80 | 0,13 | 0,79 |

| 2016 | 77 | 0,05 | 0,05 | 77 | 0,1 | 0,1 | 81 | 0,19 | 0,71 |

| 2017 | 80 | 0,04 | 0,04 | 80 | 0,1 | 0,11 | 79 | 0,28 | 0,68 |

| Total | 715 | 0,06 | 0,06 | 701 | 0,11 | 0,13 | 751 | 0,19 | 0,82 |

| Test Kruskal-Wallis | X2(9) = 36,6 P = 0,00 | X2(9) = 39,8 P = 0,00 | X2(9) = 29,2 P = 0,00 | ||||||

Fuente: elaboración de los autores.

Con base en la Tabla 4, a continuación se presentan las Gráficas 1 a 3, que muestran el comportamiento en el tiempo de cada variable dependiente.

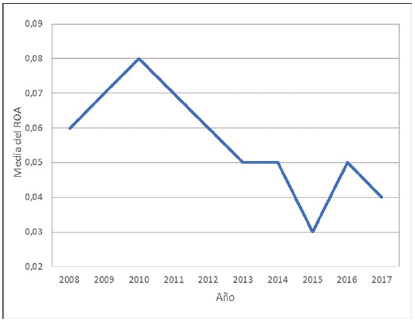

De los resultados y de la figura 1, se evidencia que desde 2008 hasta 2010 hubo un aumento desde 0,06 hasta 0,08. Desde el año 2010 y hasta el 2015 el indicador ROA medio fue decreciendo desde 0,08 hasta llegar a 0,03. A partir del 2015, el indicador vuelve a incrementar su valor, alcanzando un 0,05 en el 2016, y se exhibe una disminución durante el 2017.

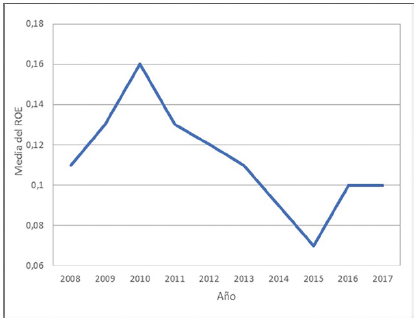

En el caso del ROE, su comportamiento es muy similar al indicador anterior: tiene un alza desde 2008 a 2010 (ROE(2008)= 0,11; ROE(2010)= 0,16), para luego disminuir hasta el 2015 (ROE(2015) = 0,07). Nuevamente presenta una alza en el 2016 (ROE(2016) = 0,10), generando que el comportamiento siga una tendencia por debajo de la media.

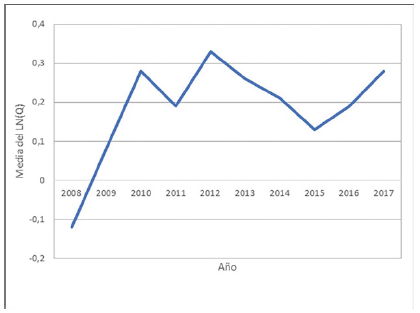

Finalmente, en la Figura 3 se presenta la variable LN (Q de Tobin). Se observa que a partir del 2009 se mantiene alrededor de la media, excepto en el 2008, cuyo valor era negativo (ln(q) (2008)= -0,12), indicando un valor real q(2008)= 0,88.

Métodos

En las últimas décadas, la metodología de datos de panel se ha hecho muy popular debido a que esta técnica considera los efectos fijos de los individuos que pueden ocasionar comportamientos no aleatorios de las variables, y las series de tiempo cuyos datos tienen su propia dinámica que debe ser estudiada.

Existen dos tipos de análisis con datos de panel: estáticos y dinámicos (Labra y Torrecilla, 2014). Es trascendental mencionar que los determinantes del rendimiento de la empresa pueden variar considerablemente. Es muy difícil atribuir el desempeño positivo o negativo de la empresa a la diversidad de género, la independencia o el tamaño de la junta. Hay muchos otros factores que pueden afectar el gobierno de la empresa; estos puntos pueden conducir a un problema de endogeneidad, como el que está presente en el modelo de mercado Q de Tobin.

Por lo tanto, está claro que se deben aplicar técnicas econométricas apropiadas que permitan resolver problemas de endogeneidad del modelo. En este artículo se utilizan paneles dinámicos ya que estos incorporan, en la estimación, las relaciones de causalidad que se generan en el interior del modelo, como una forma de tratar los problemas de endogeneidad de las variables en el modelo. La existencia de endogeneidad de las variables provoca que los estimadores obtenidos por MCO sean sesgados e inconsistentes.

Al utilizar paneles dinámicos, se aplica el método generalizado de momentos (GMM, por su sigla en inglés) propuesto por Arellano y Bover (1995) y Blundell y Bond (1998). Este método es utilizado porque considera los retardos en niveles de las variables como instrumentos para corregir el problema de endogeneidad, logrando estimadores insesgados y eficientes. Además, proporciona controles para la correlación de errores a lo largo del tiempo, heterocedasticidad entre empresas, simultaneidad y errores de medición causados por el uso de condiciones ortogonales de la matriz de varianza. De acuerdo con Brahma et al. (2020), estudios anteriores han señalado que el método GMM generalmente produce estimaciones más eficientes y precisas en comparación con otros estimadores, al mejorar el sesgo de la muestra finita.

Otro modelo que se utilizará es el modelo de Tobin desarrollado en 1958 por James Tobin, economista keynesiano. Este modelo toma en cuenta la distribución de la variable dependiente, en este caso la de Q de Tobin, que aunque se mueve entre cero y reales positivos, se encuentra principalmente truncada en cero. Además, para poder tratar las variables contables ROA y ROE, se utilizarán paneles estáticos con el método de efectos fijos, ya que en estos modelos no existe presencia de endogeneidad.

Para analizar los coeficientes resultantes de las regresiones, se emplea el nivel de significancia estadística p, que permite inferir si las variables independientes son predictivas de la variable dependiente (en este caso, las medidas de desempeño ROA, ROE y Q de Tobin). Cuando una probabilidad es menor o igual al nivel de significativa, se rechaza la hipótesis nula y los resultados son estadísticamente significativos.

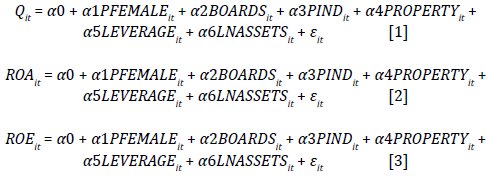

Se utilizan tres modelos para evaluar el efecto de las variables en el desempeño de la firma, empleando como variable dependiente el Q Tobin, ROA y ROE:

RESULTADOS

Resultados Q de Tobin

El modelo propuesto presenta el Q de Tobin como efecto de cuatro variables independientes (pfem, p¡ndep, Inboards y property), dos variables de control (lnassets y leverage) y un término de error aleatorio. Los resultados del modelo de Q de Tobin resuelto por mínimos cuadrados ordinarios (OLS, por su sigla en inglés) y por el método generalizado de momento (GMM) se presentan en la Tabla 5 (las probabilidades se presentan entre paréntesis en la tabla).

Tabla 5 Modelos ajustados para variable QTob¡n

| Variables independientes | Modelo Tobit (1) | GMM (2) |

|---|---|---|

| Pfemale | -5,732* (0,057) | -1,786*** (0,000) |

| Pindep (H3) | 4,825** (0,043) | -2,612 (0,000) |

| Lnboards(H2) | 0,288*** (0,002) | 0,602*** (0,000) |

| Property | -7,074** (0,022) | -1,072*** (0,000) |

| Lnassets | 0,986** (0,039) | -1,511*** (0,000) |

| Leverage | -0,001 (0,991) | 5,24x10-5 (0,676) |

Nota: ***, **, *; corresponden a la significancia estadística al 1%, 5% y 10%, respectivamente

Fuente: elaboración de los autores.

El formato del modelo de regresión de Tobit (1) posee efectos estadísticamente significativos para todas las variables, exceptuando el leverage, que no resulta ser significativo. La variable porcentaje de mujeres en el directorio (pfemle) es significativa; no obstante, el signo que acompaña al coeficiente no es el esperado de acuerdo con lo sugerido por literatura. En consecuencia, no se acepta la hipótesis 1.

Por otra parte, el tamaño del directorio (lnboards) es estadísticamente significativa; vale decir que mientras mayor sea el tamaño de este, se espera que la Q de Tobin aumente. El resultado en esta variable permite aceptar la hipótesis 2.

Por su parte, la variable de independencia del directorio sí da lugar a la aceptación de la hipótesis 3. Esto quiere decir que la proporción de directores independientes se asocia positivamente al desempeño de las empresas.

Finalmente, la concentración de la propiedad es otra variable que resulta significativa. Este resultado permite aceptar la hipótesis 4, es decir, que mientras más concentrada sea la propiedad de las empresas, mayor será el valor de la Q de Tobin.

En el modelo GMM (2) se observa que pfemale, píndep, lnboards, property e lnassets son estadisticamente significativas al 1%. La variable pfemale presenta un signo negativo, lo que quiere decir que mientras mayor sea la proporción de mujeres en el directorio, la Q de Tobin disminuirá en 1,8. Esto no permite la aceptación de la hipótesis 1, ya que ocurre todo lo contrario a lo que se planteaba, es decir, que la proporción de mujeres en el directorio esté relacionada en forma positiva con el desempeño.

La independencia del directorio presenta una relación negativa, lo que quiere decir que mientras el directorio esté compuesto por un mayor número de miembros independientes, la Q de Tobin disminuirá en un 2,6. Esto no permite aceptar la hipótesis 3, debido a que la participación de independientes no se relaciona positivamente de acuerdo con la evidencia en estudios anteriores.

El tamaño del directorio posee un signo positivo, lo que quiere decir que mientras exista un directorio con un número de miembros considerable, la Q de Tobin aumentará en un 0,6. Esto da lugar a que se acepte la hipótesis 2 del presente estudio. Esto quiere decir que, si se cuenta con un directorio amplio, habrá más conocimiento entre los miembros. Por lo tanto, mejora la toma de decisiones y produce impactos positivos en el desempeño de la empresa.

Por otro lado, la concentración de propiedad posee un signo negativo, lo cual quiere decir que mientras se encuentre una estructura de propiedad concentrada, la empresa exhibirá un menor Q de Tobin. Con base en este resultado, no se acepta la hipótesis 4.

Finalmente, la variable lnassets cumple con el rol de variable de control del modelo; además, el signo de esta variable corresponde al pronosticado.

Resultados de indicadores contables

La Tabla 6 presenta los resultados de los modelos (2) y (3) con las variables ROA y ROE resueltas por el modelo de efecto fijo.

Tabla 6 Modelos ajustados para variable ROAy ROE

| Variables independientes | Modelo ROA FE | Modelo ROE FE |

|---|---|---|

| Pfemale | -0,055 (0,116) | -0,051 (0,447) |

| Pindep | -0,034 (0,212) | -0,068 (0,199) |

| Lnboards | -0,042** (0,026) | -0,027 (0,456) |

| Property | -0,001 (0,982) | 0,156** (0,045) |

| Lnassets | -0,041** (0,000) | -0,054*** (0,003) |

| Leverage | 2,8x10-5 (0,405) | 1,5x10-5 (0,813) |

Fuente: elaboración de los autores.

En el modelo ROA se obtuvieron efectos estadísticamente significativos para la variable lnassets (â6 = -0,004, p = 0,01), la que cumple con el rol de variable de control del modelo. Además, el signo esperado corresponde al pronosticado. El tamaño del directorio (Lnboards) también posee significancia estadística al 5% con signo negativo, lo que quiere decir que mientras exista un directorio con un mayor número de miembros, la ROA disminuirá en un 0,042. Esto da lugar a que se acepte la hipótesis 2 del presente estudio. La interpretación de este resultado quiere decir que los directorios pequeños son realmente los que aportan en el crecimiento del retorno, mientras que los directorios grandes destruyen ese valor.

Por otro lado, en el modelo (3), que explica el ROE, se obtuvieron efectos estadísticamente significativos para las variables lnassets (â6 = -0,004, p = 0,01), la que cumple su rol de variable de control en el modelo. Además, la concentración de propiedad (property) es estadísticamente significativa al 5% con signo positivo, lo cual indica que cambios en la estructura de propiedad de las empresas hacia una mayor concentración estarían relacionados con incrementos en el retorno sobre el patrimonio (ROE). Esto da lugar a la aceptación de la hipótesis 4.

CONCLUSIONES

A partir de la crisis financiera del 2008, junto a los sucesos financieros asociados a Enron y CAM, se ha acelerado la necesidad de contar con estructuras de directorios que permitan ejercer un mayor control y orientar la actuación de la firma hacia la creación de valor y evitar conductas oportunistas e inadecuadas que atenten contra la transparencia del mercado. Por estas razones, ha surgido el debate sobre la eficiencia de los mecanismos de gobierno corporativo y se ha centrado la atención en la actividad y el funcionamiento del consejo de administración, pues este es el principal organismo dentro de las organizaciones encargado de velar por los intereses de los diversos grupos de interés que conforman la organización.

El papel principal que debe jugar el directorio dentro de las empresas ha atraído el interés y provocado la discusión de muchos investigadores al analizar, a través de distintas metodologías, los efectos de la composición del directorio en el desempeño de las organizaciones; tema que fue parte de la revisión de este estudio. La literatura sugiere que la efectividad del directorio se basa en cuatro componentes: tamaño del consejo, independencia, dualidad de cargos y, más recientemente, influencia de la participación femenina en los directorios. El objetivo de esta investigación es determinar si la estructura de los consejos de administración, medida por las variables antes indicadas, posee alguna influencia significativa en el desempeño financiero de la muestra de empresas pertenecientes al MILA en un periodo de 10 años.

Las variables dependientes utilizadas para medir el desempeño de la firma fueron el Q de Tobin, ROA y ROE. Cada indicador dio origen a un modelo que permitió verificar la aceptación de determinadas hipótesis específicas. En el caso del modelo, que explica el Q de Tobin, sus resultados exhiben que todas las variables incluidas en el modelo son estadísticamente significativas, excepto el leverage.

La variable del porcentaje de mujeres en el directorio resulta significativa con signo negativo, lo que indicaría que un mayor porcentaje de mujeres en el desempeño afecta la creación de valor de la empresa, contrario a lo establecido en la hipótesis y literatura. Las variables tamaño del directorio y porcentaje de miembros ndepend entes son estadísticamente significativas, y además cumplen con el signo esperado indicado por la literatura, lo que prueba su incidencia en el desempeño de las empresas. Este resultado indica que directorios más numerosos y más independientes contribuyen a la creación de valor de la empresa.

Por otro lado, al aplicar paneles de datos dinámicos, se utiliza el modelo Arellano Bover/ Blundell-Bond (GMM), que corrige la posible endogeneidad de las variables para obtener resultados consistentes. Estos modelos utilizan dos medidas de desempeño de la empresa: el ROA y ROE. Los resultados indican que son estadísticamente significativas del desempeño medido por el ROA, tanto el tamaño del directorio y el tamaño de la empresa (esta última es una variable de control del modelo).

Asimismo, resultaron significativas estadísticamente para explicar el ROE el tamaño de la empresa y el porcentaje de la propiedad en manos del controlador. Ello indica que empresas de mayor tamaño afectan el desempeño en forma negativa, y una estructura de propiedad más concentrada está relacionada en forma positiva con la creación de valor y el desempeño de las empresas. Este estudio contribuye a generar mayor conocimiento en este campo, al considerar las variables que caracterizan el directorio y su relación con medidas de creación de valor de la firma y rentabilidad contable a una muestra de empresas de distintos países pertenecientes del Mercado Integrado Latinoamericano.

Las limitaciones del estudio se deben a la baja disponibilidad de series de datos de las empresas presentes en el MILA, por tratarse de un acuerdo de integración de los mercados bursátiles que se inicia en el 2009. Futuros estudios pueden profundizar en el efecto de la participación femenina en el directorio, a fin de probar la hipótesis de su impacto en el desempeño de la firma. También es posible incorporar una mayor cantidad de variables que caractericen el directorio, junto con un mayor número de empresas y países, y segmentar por industria, con el objetivo de estudiar los efectos de la composición del directorio en una muestra más amplia de empresas en América Latina.