Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

A inicios del 2000, la pobreza monetaria en el Perú era de 52,6% según las estadísticas del Banco Mundial.1 Después de dos décadas de crecimiento de 5,0% en promedio del PBI real, la pobreza monetaria pasó a 20% gracias al crecimiento sostenido y al auge del precio de los commodities. Sin embargo, este crecimiento no ha servido para cerrar otras brechas como la inclusión financiera y el empleo informal, que afectan la sostenibilidad de la reducción de la pobreza monetaria. La inclusión financiera puede ayudar a eliminar la pobreza al permitir que las poblaciones más pobres accedan a servicios financieros como depósitos, préstamos y ahorros, además de facilitar las inversiones y el control financiero (Klapper et al., 2016). Las nuevas inversiones pueden resultar en nuevas pequeñas empresas, inversiones en educación, servicios de salud, seguros y muchos otros servicios (Koomson et al., 2020; von Fintel y Orthofer, 2020). La inclusión financiera también es capaz de facilitar el desarrollo del sector financiero (en su conjunto) al hacer que todas las transacciones sean más ágiles, más seguras, más baratas y con una mayor eficiencia (Fouejieu et al., 2020). En el caso de los departamentos del Perú, en promedio solo 2 de cada 10 personas adultas tenía acceso al sistema financiero formal en el 2007, en tanto para el 2019 pasó a 4 personas, según las estimaciones y estadísticas de Boitano y Abanto (2020) y la Superintendencia de Banca, Seguros y AFP (SBS, 2020).

Otro factor determinante de la pobreza monetaria es el empleo informal. Una de las características destacables de los mercados laborales latinoamericanos es la alta tasa de informalidad laboral, caracterizada por un papel amplio del autoempleo y el trabajo en pequeñas empresas con bajos ingresos, así como por la mala calidad del trabajo, marcado por la inestabilidad, la inseguridad y la falta de protección (Torres, 2020). La informalidad es la consecuencia histórica de la estructura económica, es una alternativa para las personas que están desempleadas y viven en países sin suficiente protección contra el desempleo y la pobreza.

Para analizar esta relación, se debe contextualizar la dimensión del sector informal en el Perú: el 70 % de la población económicamente activa (PEA) forma parte de este sector. El informe de políticas para países en vías de desarrollo de la Organización para la Cooperación y el Desarrollo Económicos (Jütting y De Laiglesia, 2009), denominado Is Informal Normal?, detalla los efectos del empleo informal en la pobreza; sostiene que la falta de protección social formal frente a los riesgos laborales y salud, así como la falta de protección de los derechos laborales, son factores que ponen a muchos trabajadores informales en un mayor riesgo de pobreza. Sin embargo, esta conjetura no se cumple para Perú: con altos niveles de empleo informal, el país mantiene una pobreza monetaria del 20%; a pesar de la continua disminución de la pobreza, existe una jerarquía inversa del riesgo de pobreza monetaria dentro de la fuerza laboral informal (Llamas y Hernández, 2020).

Utilizando el modelo de mínimos cuadrados generalizados factibles (FGLS) con efectos fijos (FEGLS) y datos de los 24 departamentos del Perú durante el periodo 2010-2019, este artículo evalúa empíricamente el impacto de la inclusión financiera y el empleo informal en la pobreza monetaria. Si bien la literatura empírica sobre el análisis de los determinantes de este tipo de pobreza en los departamentos del Perú es relativamente escasa, este documento se suma a esa literatura y contribuye a cerrar una importante brecha existente.

Además de esta introducción, el resto del artículo se divide de la siguiente manera. En la primera parte se detalla el marco teórico sobre las relaciones de la pobreza con la inclusión financiera y el empleo informal. En la segunda sección se detalla la revisión de la literatura para comprender la investigación empírica de las implicancias de la inclusión financiera y el empleo informal en la pobreza. La sección 3 destaca las fuentes de datos, establece la metodología empírica y la motivación de los modelos a estimar. La estimación empírica y los resultados se resumen en la sección 4. La última sección ofrece algunas conclusiones e implicancias de mejoras en las instituciones financieras y el mercado laboral.

MARCO TEÓRICO

Adam Smith, el padre de la economía moderna, definió la pobreza como la incapacidad de comprar las necesidades requeridas por la naturaleza o la costumbre (Smith, 1776). En esta definición, el aspecto del estado social y sicológico de la pobreza recibe implícitamente el mismo peso que la condición material, puramente económica. Además, explicó los tipos de necesidades que se requieren para ser considerados no pobres, entendiendo no solo el acceso a los productos que son indispensables y necesarios para el sustento de la vida, sino el no consumo de cualquier bien o servicio que la costumbre de un país relacione con una situación de pobreza (Smith, 1776). Esta visión comparte dos medidas de la pobreza: absoluta y relativa, que marcan el inicio de las diferentes teorías que abordan las implicancias de la pobreza.

Las diversas escuelas económicas brindaron diferentes aportes al estudio de la pobreza. Desde la visión clásica, Esping-Andersen (1990) afirma que el estado del bienestar lo determina el propio individuo; si no realiza ningún cambio en su asignación, se mantendrá dentro de la pobreza, y tal deficiencia se mantendrá en las siguientes generaciones si no muestran ningún cambio (Townsend, 1979). Por otro lado, la teoría neoclásica enfocada en la pobreza agrega un análisis colectivo que va más allá de la actitud de un solo individuo. Así, Banerjee y Duflo (2011) incluyen como las principales causas de la pobreza la falta de activos sociales y privados y las fallas de mercado que excluyen a los pobres de los mercados crediticios y hacen que ciertas elecciones adversas sean racionales, como las barreras a la educación, salud y alimentación.

En la línea de determinantes de la pobreza, Banerjee y Duflo (2011) abordan el vínculo teórico entre inclusión financiera y la pobreza, que se puede explicar a través del marco del desarrollo financiero (Koomson et al., 2020). Se han documentado vínculos directos e indirectos a través de los cuales la inclusión financiera afecta la pobreza (King y Levine, 1993; Jalilian y Kirkpatrick, 2002; Demirgüç-Kunt et al., 2008; Koomson et al., 2020). Para los canales directos, la inclusión financiera ayuda a reducir la pobreza mediante la ampliación del acceso al crédito, los seguros, la mejora de las posibilidades empresariales a través del acceso al crédito que eventualmente aumenta los ingresos y el consumo de las personas y el fortalecimiento de los activos productivos para los marginados por medio de la inversión en educación, salud y tecnología. Por otro lado, los canales indirectos demuestran cómo el crecimiento económico inducido por las finanzas tiende a beneficiar a los marginados a través de la creación de empleos y un mayor gasto social del Gobierno en intervenciones de educación, salud y protección social.

Por otro lado, Balboni et al. (2020) determinan que existen dos puntos de vista sobre por qué la gente sigue siendo pobre. La visión de igualdad de oportunidades enfatiza que las diferencias en rasgos individuales como el talento o la motivación hacen que los pobres elijan trabajos de baja productividad. La visión de las trampas de pobreza enfatiza en que el acceso a las oportunidades depende de la riqueza inicial y, por lo tanto, las personas pobres no tienen más remedio que trabajar en trabajos de baja productividad.

Partiendo de los argumentos teóricos de Balboni et al. (2020), se relaciona la informalidad económica con la pobreza, porque la mayoría de los trabajos en el sector informal son mal pagados, irregulares y sin ningún beneficio social (Organización Internacional del Trabajo, 2013). Sin embargo, este vínculo no está muy establecido debido a los matices entre los sectores formal e informal que resultan de los vínculos hacia adelante y hacia atrás entre las empresas formales e informales (Meagher, 2013; Brown et al., 2014). Por un lado, un grupo, adoptando un enfoque racional e individualista, argumenta que los movimientos laborales no están determinados por incentivos regulatorios, sino más bien por individuos que optan por salir de la economía formal y sus costosos impuestos, a pesar de la mayor protección social que ofrece, para maximizar su desempeño, ingresos y flexibilidad (Maloney, 2004; Jáckle y Li, 2006; Perry et al., 2007). Sin embargo, otros han argumentado que los trabajadores generalmente no optan por salir de la economía formal por elección y que los empleadores del sector formal obtienen la mayor parte del beneficio (Valodia y Devey, 2010). Algunos estudios han sugerido que tales vínculos con el mercado laboral aumentaron la demanda de trabajadores informales sin reducir sus salarios (Siggel, 2010). Muchos otros han argumentado que los trabajadores del sector informal sufrieron un aumento de la pobreza (Marjit y Maiti, 2006; Arvin-Rad et al., 2010). La literatura relacionada sobre las cadenas de valor globales también muestra más evidencia de la intensificación de la pobreza y la vulnerabilidad dentro del sector informal (Meagher, 2013).

REVISIÓN DE LITERATURA

La revisión de la literatura muestra que numerosos estudios han identificado el impacto de diferentes determinantes de la pobreza monetaria. Para Kakwani (1993), la pobreza ha existido durante muchos siglos y continúa existiendo en un gran número de países en desarrollo, aunque la economía mundial se ha expandido a un ritmo sin precedentes. Ahluwalia et al. (1979) sugieren que los procesos de crecimiento en curso en la mayoría de los países en desarrollo son tales que los ingresos de los grupos pobres aumentan más lentamente que el promedio. Kakwani (1993) desarrolla la descomposición de un cambio en la pobreza en dos componentes: uno relacionado con un cambio en el ingreso promedio y el otro con la desigualdad del ingreso. Las magnitudes de los dos componentes proporcionarán la sensibilidad relativa de los niveles de pobreza para los cambios en el ingreso promedio y en la desigualdad del ingreso. Por otro lado, Dollar y Kraay (2002) analizan el fenómeno indirecto (trickle-down) del crecimiento económico para un grupo de 80 países durante los últimos 40 años y concluyen que los ingresos de los pobres aumentan uno a uno con el crecimiento general. Una implicación importante de los resultados de Dollar y Kraay (2002) es que el crecimiento es bueno para los pobres, independientemente de la naturaleza de tal crecimiento; sin embargo, no hubo ningún cambio significativo en la desigualdad relativa.

Otro mecanismo para la reducción de la pobreza es el de la inclusión financiera: esta última es un medio para lograr un fin (Demirgüç-Kunt et al., 2018), a través de una mayor disponibilidad de instrumentos financieros (Park y Mercado, 2015). La evidencia empírica ha demostrado que la inclusión financiera puede estimular el ahorro y la inversión (Jeanneney y Kpodar, 2011; Demirgüç-Kunt et al., 2015), asegurar contra las crisis de ingresos y salud (Honohan y King, 2012), generar empleo (Fadum, 2013) e incrementar la productividad (Rudrani e Ila, 2016). En otras palabras, la inclusión financiera establece un vínculo directo entre las instituciones financieras y la pobreza.

Asimismo, Demirgüç-Kunt y Levine (2009) y Khan et al. (2021) documentan que las mejoras en el acceso financiero ayudan de manera desproporcionada a los deciles más pobres de la distribución del ingreso. Park y Mercado (2018) demuestran que la inclusión financiera se asocia positivamente con niveles más bajos de pobreza en las economías de ingresos altos y medianos altos, pero no en las economías de ingresos medios bajos y bajos; sin embargo, Gutiérrez-Romero y Ahamed (2020) revelan que la inclusión financiera -en particular, el alcance financiero- es un factor clave para la reducción de la pobreza en países de ingresos medios-bajos y bajos. Este efecto no es directo, sino indirecto, al mitigar el efecto perjudicial que tiene la desigualdad sobre la pobreza. Asimismo, Omar e Inaba (2020) examinaron el impacto de la inclusión financiera en la reducción de la pobreza y la desigualdad de ingresos; mediante el método de estimación de efectos fijos, revelaron que la inclusión financiera reduce significativamente las tasas de pobreza y la desigualdad de ingresos en las economías en desarrollo.

Otro factor que determina la evolución de la pobreza monetaria es el empleo informal; el hecho de que una gran parte de los trabajadores informales sean pobres, y viceversa, respalda la opinión de que la pobreza y la informalidad están conectadas (Devincienti et al., 2009). Loayza et al. (2009) analizan la conexión entre pobreza e informalidad en América Latina y el Caribe (ALC); utilizando datos a nivel de país, los autores estudian la proporción de empleo informal como uno de los determinantes de la pobreza y emplean variables instrumentales para controlar la endogeneidad de la informalidad en la pobreza. Los resultados sugieren que la proporción del sector informal tiene un impacto positivo significativo en la incidencia de la pobreza en los países de ALC. Mahdi (2010) argumenta que el sector informal combate la pobreza ofreciendo empleos y absorbiendo mano de obra que de otro modo no habría encontrado empleo (en la economía formal). Maurizio (2012) estudia en qué medida la segmentación de ingresos asociada a la informalidad es un factor relevante en la situación de pobreza de los hogares de Argentina, Brasil, Chile y Perú; así, encuentra una relación positiva entre informalidad y pobreza, pero igualmente que la eliminación de la informalidad no elimina la pobreza.

Por su parte, Canelas (2019) estudia los determinantes de la pobreza y la informalidad en Ecuador, a partir de la relación bidireccional entre ambos fenómenos. Sus estimaciones confirman resultados previos en la literatura -desde distintas variables relevantes-: la informalidad y la pobreza se correlacionan. Torres (2020) analiza el vínculo entre ambos fenómenos en Colombia y sus hallazgos muestran que la brecha de ingresos entre los trabajadores formales e informales es de 37%-44%, y si se eliminara la informalidad, la pobreza disminuiría en aproximadamente un 40%. Sin embargo, aunque la informalidad tiene un gran potencial para reducir la pobreza, su efecto real para este propósito en Colombia no fue significativo en los años analizados. Ozgur et al. (2021) examinan la asociación entre el tamaño del sector informal y varios indicadores de desarrollo sostenible en países de ingresos altos y medios. Sus resultados sugieren que el tamaño del sector informal está asociado positivamente con las tasas de pobreza. Por otro lado, Kelikume (2021) determina que el desarrollo de la economía informal está asociado a la reducción de la pobreza en países emergentes.

Los estudios de los determinantes de la pobreza para Perú están concentrados en la tenencia de activos, basados en el análisis de microdatos (encuestas); por ejemplo, Valenzuela (2013) identifica los factores que se relacionan con la probabilidad de ser pobre en el Perú desde un enfoque basado en activos y necesidades básicas como el acceso al agua potable, salud, electricidad, educación y teléfono. En esa misma dirección, las investigaciones de Urbina y Quispe (2017) y Quispe y Roca (2019) determinan que el acceso a servicios básicos como agua potable, electricidad, servicios higiénicos y teléfono reduce significativamente la probabilidad de ser pobre; asimismo, poseer título de propiedad de la vivienda que se habita y que esta cuente con mayor número de habitaciones reduce la probabilidad de ser pobre. Por otro lado, León (2019) indica que por cada año más de escolaridad alcanzado y por cada año adicional en la esperanza de vida, el porcentaje de individuos en situación de pobreza se redujo en 8,7 y 3,1 puntos, respectivamente.

DATOS Y METODOLOGÍA EMPÍRICA

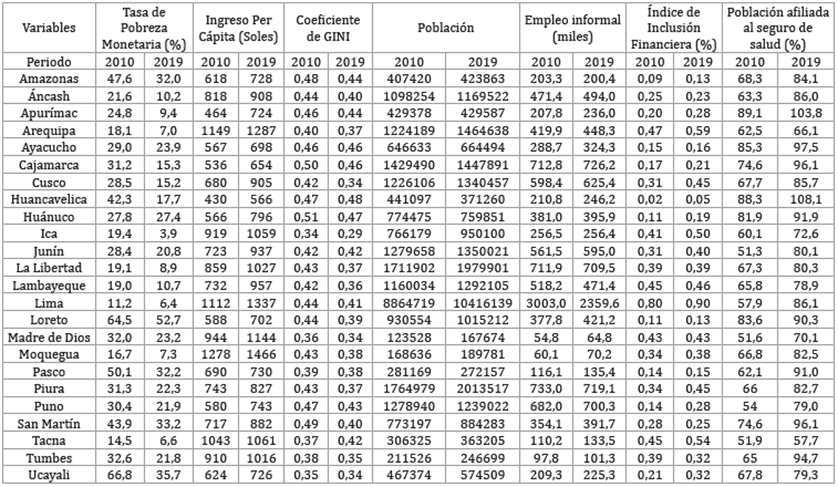

El conjunto de datos abarca el periodo 2010-2019 y se obtiene de diversas fuentes (tabla 2), según la disponibilidad. Los datos específicos sobre la tasa de pobreza monetaria de los departamentos del Perú se obtienen del Instituto de Estadísticas e Informática (INEI). Las medidas de inclusión financiera por departamento se extraen de la Base de Datos de Inclusión Financiera estimada por Boitano y Abanto (2020), que utilizaron la metodología de Sarma (2008) respecto a un índice multidimensional que incorpora tres factores financieros (penetración, disponibilidad y uso), usando los datos de la Superintendencia de Banca, Seguros y AFP (SBS) del Perú a nivel de departamentos (anexo 3). La variable empleo informal se extrae de la base datos de INEI. Las variables control ingreso per cápita, población afiliada al seguro de salud y tamaño de la población por departamentos se extraen de la misma base datos del INEI. El índice de GINI se estima con base en los datos de la Encuesta Nacional de Hogares (ENAHO). En el Perú, para medir la pobreza monetaria, según INEI (2020a), se considera al gasto como indicador de bienestar, donde el valor de la canasta mínima total (alimentos y no alimentos) fue valorizada para el año 2019 en S/ 352 soles mensuales por persona (para una familia de cuatro miembros el costo de la canasta familiar es de S/ 1408 soles); las personas cuyo gasto per cápita mensual es menor a S/ 352 soles son considerados pobres. (p. 29)

La tabla 1 describe las variables que se utilizarán en la sección empírica del documento y proporciona sus estadísticas resumidas.

Tabla 1 Resumen de estadísticas descriptivas, 2010-2019.

| # de obs. | Media | DS | Mín. | Máx. | |

|---|---|---|---|---|---|

| Índice de pobreza monetaria (%) | 240 | 25,35 | 13,17 | 3,9 | 66,8 |

| Ingreso per cápita (soles) | 240 | 834,66 | 230,71 | 430,00 | 1477,00 |

| Índice de Gini | 240 | 0,40 | 0,05 | 0,28 | 0,53 |

| Población | 240 | 1.211.185 | 1.811.296 | 123.528 | 10.400.000 |

| Empleo informal (miles) | 240 | 462,55 | 500,67 | 54,01 | 3002,95 |

| Índice de inclusión financiera | 240 | 0,32 | 0,16 | 0,0 | 0,9 |

| Población afiliada al seguro de salud (%) | 240 | 73,47 | 12,77 | 40,13 | 93,54 |

Notas: DS es la desviación estándar; obs. se refiere al número de observaciones; Mín. a valores mínimos; % se refiere a porcentaje; y Máx. a valores máximos.

Fuente: estimación del autor

Comenzamos el análisis evaluando la profundidad de la inclusión financiera en los niveles de pobreza y efecto del empleo informal como mediador de una economía precaria para salir de la pobreza monetaria. La relación entre la inclusión financiera, el empleo informal y la pobreza pueden ser sesgadas entre los departamentos si no se controlan los factores invariantes en el tiempo. Esto ocurre cuando el alivio de la pobreza monetaria aumenta la demanda de servicios bancarios o cuando el crecimiento económico va acompañado de reducciones significativas en la desigualdad de ingresos y un aumento del empleo informal, lo que genera cambios en la política redistributiva, regímenes tributarios (rígidos) o mayor demanda de instrumentos financieros. Para controlar estos factores, se utilizan los efectos fijos (FE) para analizar el impacto de variables que varían con el tiempo.

Cuando usamos FE, suponemos que algo dentro del individuo puede impactar o sesgar el predictor o las variables de resultado, y debemos controlar esto. Esta es la razón detrás de la suposición de la correlación entre el término de error (μ it) y las variables predictoras. FE elimina el efecto de esas características invariantes en el tiempo (αi) para que podamos evaluar el efecto neto de los predictores en la variable de resultado:

Y it: la variable dependiente, donde i = cada entidad (departamento) y t = tiempo.

β 0: intercepto.

Β 1: el coeficiente para la variable independiente.

x it: representa una variable independiente.

αi: efecto inobservable o característica invariante en el tiempo.

u it: término de error idiosincrático.

Otra suposición importante del modelo FE es que esas características invariantes (αi) en el tiempo pueden estar correlacionadas de manera arbitraria con las variables explicativas siempre bajo del supuesto de exogeneidad estricta (el error idiosincrático u tt no debe de correlacionarse serialmente con ninguna variable explicativa). Si se cree que αi no está correlacionado con x tt , es mejor utilizar el estimador de efectos aleatorios; para diferenciar el uso de los estimadores se emplea la prueba de Hausman, donde la hipótesis nula es que el modelo preferido son los efectos aleatorios frente a la alternativa de los efectos fijos (Greene, 2008); básicamente prueba si el error idiosincrático (u it) está correlacionado con los regresores. La hipótesis nula es que no lo están. Por último, el modelo de efectos fijos controla todas las diferencias invariables en el tiempo entre los individuos, por lo que los coeficientes estimados de los modelos de efectos fijos no pueden estar sesgados debido a las características omitidas en el tiempo (como cultura, religión, género, raza, etc.).

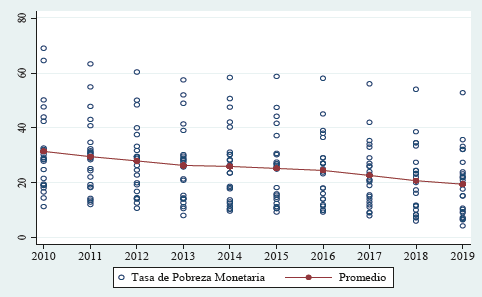

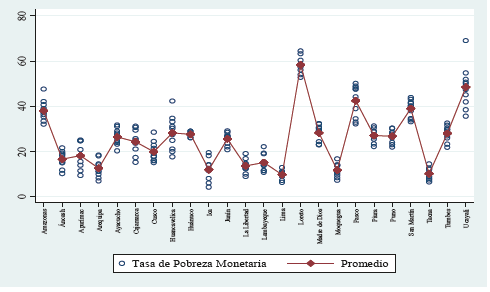

El modelo de regresión de efectos fijos invoca el estimador de mínimos cuadrados ordinarios (MCO) para estimaciones bajo los supuestos clásicos de que el proceso de error se distribuye de forma independiente e idéntica. El siguiente análisis a la elección del estimador de efectos fijos es el desarrollo de la heterogeneidad de la variable de estudio: tasa de pobreza monetaria; en el anexo 2, sobre evolución de la pobreza monetaria por años y departamentos, se analiza la heterogeneidad por departamentos (corte transversal) y a través de los años (serie temporal); en ambos casos hay un factor heterogéneo descendiente como resultado de la aplicación de las políticas sociales que ayudaron a mitigar la pobreza; sin embargo, sus efectos han sido más efectivos en departamentos costeros que en los de la sierra y selva. Asimismo, este efecto heterogéneo afecta al estimador de efectos fijos en la ecuación [2].

= β 0 + Ingreso Per Cápitait + Coeficiente de GINIit

+ Índice de Inclusión Financiera (Sarma, 2008)it

+ Población Afiliada al Seguro de Salud tt + Empleo Informal tt

+ Tamaño de la población por departamentoit + αi. + u it

La definición de variables, así como los signos esperados, se muestran en la tabla 2. El proceso de error puede ser homoscedástico dentro de las unidades de sección transversal, pero su varianza puede diferir entre las unidades: una condición conocida como heterocedasticidad grupal. Para comprobar el efecto heterogéneo sobre el estimador de efectos fijos, se realiza la prueba de Wald. La hipótesis nula específica

Tabla 2 Definición de variables y signos esperados.

| Variable | Definición | Fuente | Signo esperado | Sustentado por |

|---|---|---|---|---|

| Ingreso per cápita | Ingreso real promedio per cápita según departamentos (Nuevos soles constantes 2011- Precios de Lima Metropolitana) | INEI (2020a) | Negativo | Vacaflores (2018), Santana, Félix y Belo (2019) |

| Índice de Gini | Este indicador es un número entre 0 y 1, donde 0 implica perfecta igualdad en la distribución del ingreso, y 1, perfecta desigualdad | INEI-ENAHO (2020b) | Positivo | Vacaflores (2018), Santana, Félix y Belo (2019), Galvin (2019) |

| Índice de inclusión financiera | Medido por la metodología de Sarma (2008) basado en tres componentes: penetración bancaria, disponibilidad de los servicios bancarios y uso de los servicios financieros | Boitano y Abanto (2020) | Negativo | Neaime y Gaysset (2018), Santana, Félix y Belo (2019) |

| Población afiliada al seguro de salud | Cobertura del seguro de salud a nivel de departamentos | INEI (2020c) | Negativo | Vacaflores (2018), Quispe y Roca (2019) |

| Empleo informal | El empleo informal hace referencia a aquellos empleos que no gozan de beneficios estipulados por ley, como los beneficios sociales (salud y pensión) | INEI (2019) | Positivo/Negativo | Amuedo-Dorantes (2004), Mahdi (2010) |

| Población | Población estimada por departamento | INEI (2020d) | Negativo/Positivo | Nabi et al., (2020), Sinding (2009) |

Fuente: elaboración del autor.

La ecuación [2] viola el supuesto de exogeneidad estricta, el error idiosincrático u it no es homocedastico; por lo tanto, los resultados de la prueba de Wald rechazan la hipótesis nula. La varianza de la ecuación [2] tiene presencia de heterocedasticidad grupal. También se realiza la prueba de autocorrelación serial propuesta por Wooldrige (2002), se rechaza la hipótesis de no autocorrelación de primer orden, como resultado se obtienen errores estándar sesgados y menos eficientes. Como se encontraron problemas de heterocedasticidad y autocorrelación, no es aconsejable utilizar estimaciones tradicionales de efectos fijos y aleatorios. Por lo tanto, el modelo se estimó con la técnica de mínimos cuadrados generalizados factibles (FGLS) (Parks, 1967), ya que este método es capaz de tratar la autocorrelación dentro de los paneles y la heterocedasticidad entre los paneles; también se debe cumplir que N>T, como es el caso del presente estudio. Aunque FGLS suele ser un método de estimación de efectos aleatorios, asimismo empleamos un FGLS de efectos fijos (en adelante denominado FE-GLS).

RESULTADOS

La estimación del modelo propuesto se presenta en la tabla 3. Los signos estimados son los esperados. El índice de inclusión financiera tiene un efecto negativo y significativo en la tasa de pobreza monetaria, con lo cual se reafirman los descubrimientos de Banerjee y Duflo (2019). No obstante, sus conclusiones condicionan la aplicación de la inclusión financiera; para que realmente funcione, se debe desarrollar en conjunto con capacitación productiva, educación, salud y seguridad, generando un círculo virtuoso. La variable inclusión financiera es robusta en los diferentes modelos, mantiene su relación negativa con la pobreza monetaria, algo que también es validado por los hallazgos de Polloni-Silva et al. (2021) para los países de América Latina: determinan que la inclusión financiera en todas sus dimensiones (disponibilidad, penetración y uso) son herramientas poderosas para aumentar el bienestar en la región.

Tabla 3 Resultados de la ecuación [2].

| Pobreza monetaria | Pooled OLS | FE | RE | FEGLSt |

|---|---|---|---|---|

| Log (Ingreso per cápita) | -0,163*** | -0,193*** | -0,220*** | -0,203*** |

| (0,0389) | (0,0307) | (0,309) | (0,0378) | |

| Coeficiente de Gini | 0,303*** | 0,131*** | 0,136*** | 0,137*** |

| (0,0778) | (0,0392) | (0,0401) | (0,0348) | |

| Índice de inclusión financiera | -0,672*** | -0,207*** | -0,248*** | -0,237** |

| (0,0855) | (0,0709) | (0,066) | (0,1139) | |

| Población afiliada al seguro de salud | -0,221*** | -0,101*** | -0,157*** | -0,111** |

| (0,0371) | (0,0213) | (0,0192) | (0,0296) | |

| Log (empleo informal) | -0,0351*** | -0,271*** | -0,0769** | -0,282*** |

| (0,0088) | (0,0536) | (0,0251) | (0,0636) | |

| Log (población) | 0,00324*** | -0,00318** | 0,00165 | -0,00458** |

| (0,0004) | (0,002) | (0,001) | (0,0021) | |

| Constante | 2,386*** | 3,154*** | 3,025*** | 3,975*** |

| (0,3235) | (0,3188) | (0,2344) | (0,4658) | |

| N | 240 | 240 | 240 | 240 |

| R-sq | 0,525 | 0,64 | 0,62 | 0,65 |

Nota: Errores estándar robustos entre paréntesis. La prueba de Hausman rechaza la hipótesis nula. ***, ** y * indican significancia a niveles de 1%, 5% y 10%, respectivamente. f Modelo de efectos fijos con corrección de heterocedasticad y autocorrelación. La prueba F para los modelos de efectos fijos rechaza la hipótesis nula, al igual que la prueba Chi para el modelo aleatorio.

Fuente: elaboración del autor.

Los resultados del empleo informal son robustos en todos los modelos y mantienen su signo negativo. Este hallazgo es paradójico: en países desarrollados sería fuente de pobreza, pero en el caso de Perú es una fuente de generación de empleo, en la última década se ha mantenido en una tasa promedio del 70% de la PEA (INEI, 2019). Igualmente, su impacto es negativo y significativo en la pobreza monetaria. Este hallazgo valida la teoría de Fields (1975), que determina que el empleo informal se considera una solución involuntaria al desempleo: es la segunda mejor estrategia que sustituye la falta de empleo formal, como se observa en el mercado laboral peruano.

En las variables control, se puede ver que el ingreso per cápita tiene un impacto negativo y significativo sobre la tasa de pobreza monetaria: cuanto mayor sea el ingreso, mayor será la oportunidad de salir de la pobreza monetaria. El índice de Gini influye positivamente en la tasa de pobreza monetaria; es decir, conforme aumenta el Gini (desigualdad de los ingresos), también lo hace la pobreza monetaria; resultado que concuerda con las estimaciones de Loayza (2020). Por otro lado, un mayor número de personas aseguradas en el sistema de salud lograrán obtener una ventana para salir de la pobreza; es decir, conforme aumenta esta variable, también disminuye la tasa de pobreza monetaria. Banerjee y Duflo (2011) argumentan que existe una relación directa entre la salud de las personas y su condición vulnerable: si las personas no cuentan con acceso al sistema de salud de calidad, tendrán limitado el desarrollo de sus capacidades, que es indispensable para la obtención de mayores ingresos.

Finalmente, el tamaño de la población mantiene una relación negativa y significativa en los modelos de efectos fijos; sin embargo, en los modelos pooled y aleatorio el signo es positivo. Los hallazgos de Nabi et al. (2020) validan la relación negativa entre la pobreza y el tamaño de la población. En cambio, Sinding (2009) argumenta que la mejora de las condiciones económicas de las personas generalmente conduce a tasas de natalidad más bajas. Sin embargo, los departamentos con mayores tasas de pobreza monetaria en Perú son los que mantienen un menor tamaño de la población, como Huancavelica, Ayacucho, Pasco, Amazonas y Apurímac. Esta relación no es determinante para inferir con solvencia la relación entre estas dos variables; antes bien, es indispensable un mayor análisis para determinar los efectos a nivel desagregado por cada departamento.

CONCLUSIONES

Este documento estudió los determinantes de la pobreza monetaria en los 24 departamentos del Perú a nivel de variables agregadas. Los principales factores son la inclusión financiera y el empleo informal. La inclusión financiera tiene un efecto negativo y significativo, a pesar de que solo 4 de cada 10 peruanos tuvieron acceso al sistema financiero en el 2019, mientras que la inclusión financiera limitada obstaculiza el financiamiento de oportunidades y afecta la prosperidad económica (Blau, 2018; Mader, 2018). El empleo informal es una burbuja de escape para las personas en situación de pobreza: les otorga un medio de subsistencia precario que no es sostenible, por ese motivo su efecto es negativo y significativo. En los últimos diez años el empleo informal del Perú no ha tenido ninguna reducción significativa. Otro factor que afecta la pobreza monetaria es la desigualdad de los ingresos medidos a través del coeficiente de Gini: a pesar del crecimiento sostenido, las brechas salariales no han tenido una reducción considerable que acompañe el auge económico. Esta implicancia se otorga debido al volumen del empleo informal: 7 de cada 10 trabajadores peruanos se mantienen en la informalidad, la brecha salarial entre trabajadores formales e informales en promedio se incrementó de 966 a 1632 soles en el periodo 2007-2018 (INEI, 2019), y el 71% de los hogares que reciben ingresos de un empleo informal son considerados no pobres, sus ingresos superan la línea de pobreza monetaria de S/. 352 (INEI, 2020e).

La introducción de las plataformas digitales no ha sido aprovechada por las instituciones financieras, solo el 40% de la población adulta tiene una cuenta en el sistema bancario, hay un problema de información y educación financiera que no se ha promovido para incrementar la inclusión financiera y así reducir la pobreza monetaria. Desde el 2015 ingresó al Perú la tecnología de billetera móvil (BIM), que brinda interconexión financiera a bajo costo y sin necesidad de estar conectado a una red móvil. La cuenta se otorga en un medio digital como un smartphone y las transacciones (depósitos o retiros) se pueden hacer desde cualquier establecimiento minorista que esté en la red de las BIM. A pesar de que la tecnología ya está en todos los departamentos y sobre todo en zonas rurales donde no hay presencia del sistema financiero, su uso no ha tenido un crecimiento exponencial que ayude la expansión de la inclusión financiera.

Los hallazgos empíricos revelan que el empleo informal es un problema de larga data en Perú; el sistema laboral peruano es rígido debido a los altos costos laborales que paga un empleador formal: el pago de las contribuciones obligatorias de Perú (70%) están por encima del promedio de América Latina (49%), según el informe de Alaimo et al. (2017) para el Banco Interamericano de Desarrollo (BID). Este hecho se traslada al trabajo precario formal (el 53% de ellos no cuenta con un contrato y condiciona su estabilidad laboral): ante cualquier shock negativo el grupo de trabajo más vulnerable se traslada a la informalidad (INEI, 2019); si bien no entra directamente a la pobreza monetaria, sus ingresos solo son de subsistencia e inestables y dan un falso avance del crecimiento económico. Por lo tanto, para que el empleo formal sea sostenible y empiece a absorber a los trabajadores informales, los costos laborales se deben flexibilizar y escalonar según el nivel económico productivo, de modo tal que ante cualquier quiebre estructural el mercado laboral tenga la capacidad de recuperarse en la formalidad y no trasladarse a la informalidad.

Finalmente, los resultados de este estudio revelan que no hay un avance significativo en el aumento de la inclusión financiera y la disminución del empleo informal que ayuden a mitigar la pobreza monetaria. El mercado laboral demuestra que la rigidez laboral solo amplía el empleo informal y no genera una reducción sostenible de la pobreza monetaria; así también, las instituciones financieras no han aprovechado el uso de nuevas tecnologías para expandir la inclusión financiera y fomentar el establecimiento, la promoción y la regulación de un entorno financiero seguro, accesible y asequible para toda la sociedad y sobre todo como impulsor del alivio de la pobreza.