Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

INTRODUCCIÓN

La literatura en macroeconomia internacional ha propuesto varias explicaciones a la volatilidad de los ciclos, particularmente en economías emergentes exportadoras de commodities, señalando diferentes factores desencadenantes o fuentes subyacentes de los shocks. Aguiar y Gopinath (2007) sugieren que la principal fuente de volatilidad en los ciclos económicos son los shocks no estacionarios a la productividad total de factores (TFP, del inglés]. García-Cicco et al. (2010) refutan el argumento: muestran que estos shocks solo explican una fracción insignificante de las fluctuaciones. Ellos sostienen que los principales impulsores son los shocks estacionarios a la TFP, como también shocks exógenos de tasa de interés. Con respecto al rol de los precios de los commodities y, más generalmente, los términos de intercambio (TOT), hasta hace poco la hipótesis de que estos representan una fuente importante de las fluctuaciones agregadas en los países en desarrollo era comúnmente aceptada en la literatura macroeconómica, basado en gran parte en las predicciones desde modelos de ciclo real, calibrados para economías abiertas (Mendoza, 1995; Kose, 2002). Sin embargo, recientes trabajos empíricos basados en modelos estructurales de vectores autorregresivos (SVAR) han sugerido que los shocks mundiales transmitidos por los TOT explican en promedio solo 10% delas variaciones en el output y otras variables macroeconómicas domésticas en países pobres y emergentes (Fernández et al., 2017; Schmitt-Grohé y Uribe, 2018). Estos trabajos recomiendan utilizar medidas más desagregadas de los precios mundiales tanto en la formulación de modelos empíricos como teóricos.

El propósito principal de este trabajo es analizarlos efectos macroeconómicos de shocks a múltiples precios de commodities y evaluar la capacidad de sus términos de intercambio (CTOT) para servir como proxy en modelos teóricos, en el contexto de una economía en desarrollo. Con tal propósito, se estimó un SVAR y un modelo MX (Uribe y Schmitt-Grohé, 2017) usando datos anuales sobre la economía doméstica de Ecuador, precios internacionales de sus tres principales productos de exportación (petróleo crudo, bananas y camarones) y términos de intercambio, para intentar dar respuesta a las siguientes preguntas de investigación: ¿cuán importantes son los shocks en el contexto del modelo MX propuesto por Uribe y Schmitt-Grohé (2017)?, ¿cómo es el ajuste de la descomposición de varianza estimada por el modelo MX en relación con la del modelo SVAR empírico? y ¿son los CTOT una mejor proxy que los TOT para el SVAR con múltiples precios, en el contexto de un modelo teórico como MX? Se escogió Ecuador en este estudio porque es una economía pequeña y emergente, que desde su dolarización en el 2000 ha experimentado una senda de crecimiento estable y porque es un exportador neto de commodities. Según información de la Organización Mundial del Comercio (OMC), durante 2019 un 64% de las exportaciones totales de Ecuador se concentraron en tres productos: petróleo crudo, bananas y camarones, representando un 14% del PIB nacional durante ese mismo año (OMC, 2020). Estas características hacen del país una economía potencialmente expuesta a fluctuaciones a los precios internacionales de los commodities.

Los principales hallazgos de este artículo sugieren que especificaciones empíricas que incluyen conjuntamente shocks sobre los TOT de los principales commodities de exportación de Ecuador (petróleo crudo, bananas y camarones) explican un 23% de las fluctuaciones del output, 28% de las variaciones del consumo, 37% de la inversión y 27% de la volatilidad del ratio balanza comercial-output. Estas predicciones son mucho mayores a las obtenidas en especificaciones empíricas con un único precio mundial. Además, los resultados muestran que los CTOT entre petróleo, bananas y camarones constituyen un mejor proxy (en el modelo MX) que los CTOT para 45 commodities (base de datos de Gruss y Kebhaj, 2019) y los TOT generales para la especificación empírica benchmark.

El resto del artículo está organizado en cinco apartados. En el primero se expone una revisión de algunos de los principales trabajos que estudian el rol de los shocks a los precios de commodities sobre variables del ciclo económico. En el segundo apartado se describen los datos y se reportan estadísticas de precios, TOT y variables macroeconômicas de Ecuador. En el tercero se presentan el modelo SVAR y los principales resultados de estimación. En el cuarto apartado se exponen los argumentos del modelo MX, su calibración y los resultados de estimación. Finalmente, en el quinto apartado se detallan las conclusiones más importantes del trabajo.

REVISIÓN DE LITERATURA

Existe un creciente cuerpo de literatura, principalmente empírica, que se ha enfocado en estudiar el impacto de shocks a los precios de los commodities sobre los ciclos de negocios en economías emergentes. Shousa (2016) analizó los efectos de los shocks a los precios de los commodities sobre la actividad real para pequeñas economías exportadoras de materias primas, usando un VAR y un modelo de economía abierta multisectorial con fricciones financieras. Encontró que estos shocks son una fuente importante de fluctuaciones del ciclo económico para las pequeñas empresas y que el principal canal que da cuenta de los diferentes efectos entre economías emergentes y avanzadas es la respuesta de la tasa de interés.

Fernández et al. (2017) estudiaron el impacto de shocks a los precios de commodities sóbrelos ciclos económicos domésticos en 138 países entre 1960 y 2015, utilizando un modelo SVAR. Los resultados señalan que los shocks explican alrededor de un tercio de la actividad agregada en el país mediano, número que es tres veces mayor a los obtenidos en especificaciones con un solo precio mundial. Según los autores, estos hallazgos sugieren que especificaciones con un solo precio subestiman la importancia de los shocks mundiales sobre los ciclos económicos domésticos.

En un trabajo relacionado, Ben Zeevetal. (2017) estudiaron los efectos macroeconômicos de las noticias sobre shocks en los términos de intercambio de commodities (CTOT, del inglés), mediante la estimación de un modelo VAR en una muestra de países latinoamericanos. Los resultados sugieren que tener en cuenta las noticias casi duplica la contribución de CTOT para explicar las variaciones del output en economías emergentes. Fernández et al. (2018) exploraron la hipótesis de que las fluctuaciones en los precios de los commodities son un importante impulsor de los ciclos económicos en pequeñas economías de mercado emergentes; utilizaron un modelo de ciclo de negocio dinámico y estocástico para múltiples economías, donde las fluctuaciones exógenas en los precios de commodities coexisten con otras fuerzas impulsoras. Sus hallazgos señalan que más de un tercio de la varianza del output real en las economías consideradas se asocia a shocks en los precios de los commodities.

Drechsel y Tenreyro (2018) propusieron un modelo de pequeña economía abierta con dos sectores basado en los modelos de Aguiar y Gopinath (2007) y García-Cicco et al. (2010), para evaluar el impacto de las fluctuaciones en los precios de commodities sobre variables macroeconômicas agregadas de Argentina. Los resultados muestran que la contribución de los shocks a las fluctuaciones en el crecimiento del output es del orden del 38%. Además, los precios de las materias primas representan alrededor del 42% y el 61% de la variación en el crecimiento del consumo y la inversión, respectivamente. Bergholt et al. (2019), en el contexto de un país desarrollado, plantearon y estimaron un modelo neokeynesiano de dos países con el fin de cuantificar la importancia de los shocks en los precios del petróleo para Noruega. Muestran que la cadena de suministro de la industria petrolera es un importante mecanismo de transmisión de las fluctuaciones de los precios del petróleo, mientras que el régimen fiscal vigente brinda una protección sustancial contra las conmociones externas.

Roch (2019), utilizando un SVAR para una muestra de 22 países, halla que los TOT para commodities explican el 30% de los movimientos del output, contrario al 10% encontrado en estudios recientes. En un estudio relacionado, Oviedo-Gómez y Sierra (2019) analizaron el efecto de los shocks a los TOT sóbrela producción, inversión, consumo, balanza comercial, tipo de cambio real e inflación en Colombia mediante la estimación un modelo FAVAR con datos trimestrales entre 2001 y 2016. Los autores encontraron que los shocks a los TOT explican entre un 1% y un 8% de las variables macroeconômicas domésticas. Sin embargo, aunque cercano a los alcances de este estudio, los resultados de Oviedo-Gómez y Sierra (2019) se focalizan en los TOT y no en los CTOT; hallan relativamente poca importancia de los shocks a los TOT sobre la volatilidad de las variables macroeconômicas agregadas de Colombia.

Los trabajos anteriores, en general, concuerdan con la idea de que utilizar medidas de precios mundiales más desagregadas que los términos de intercambio, en particular los precios de commodities, puede proporcionar mayor información para descubrir los canales a través de los cuales los shocks mundiales se transmiten a las economías domésticas de países emergentes exportadores de commodities. Sin embargo, ninguno intenta conciliar un modelo empírico en el que múltiples precios mundiales transmiten los efectos de los shocks globales con un modelo teórico cuya fuente de volatilidad son los shocks a los términos de intercambio. Este estudio intenta abordar esa brecha en un país emergente como Ecuador y determinar la capacidad de los términos de intercambio para commodities para reproducir la mejor especificación SVAR con múltiples precios, en el contexto del modelo MX propuesto por Uribe y Schmitt-Grohé (2017).

DATOS

Se utilizaron datos anuales sobre precios internacionales de los tres principales productos de exportación de Ecuador: petróleo crudo, bananas y camarones (OMC, 2020), términos de intercambio totales y para commodities y cuatro indicadores macroeconômicos domésticos, para los periodos 1980-2019 o 1990-2019, dependiendo de la serie de tiempo.

Los términos de intercambio (tott), definidos como el ratio entre exportaciones e importaciones ponderadas por el nivel de comercio, fueron obtenidos desde la base de datos de Indicadores de Desarrollo del Banco Mundial (WDI, por sus siglas en inglés) de 1980 a 2019. Los datos sobre términos de intercambio para commodities (ctott) incluyen cinco series anuales desde 1990 a 2019. Los términos de intercambio específicos por commodity: ctot 0 t (petróleo crudo], cott b* [bananas] y ctotsh t (camarones), fueron calculados tomando el cociente entre los precios spot reales en dólares y el índice de importaciones de manufacturas desde países industrializados de Estados Unidos (Ben Zeev et al., 2017; Shousa, 2016). Una serie de términos de intercambio ctot t obtenida desde Gruss y Kebhaj (2019) incluye los precios internacionales de 45 commodities clasificados en cuatro grupos: energía, metales, alimentos y materias primas agrícolas, y una serie ctot2t que mide los términos de intercambio solo para petróleo crudo, bananas y camarones, calculada mediante el cociente entre el promedio ponderado por valor de exportación de los precios spot reales de cada commodity y el índice de importaciones de manufacturas desde países industrializados de Estados Unidos (Ben Zeev et al., 2017; Shousa, 2016).

Los precios spot para petróleo crudo, bananas y camarones fueron obtenidos desde el "Commodity Markets Outlook" del Banco Mundial en frecuencia anual y para el periodo 1980-2019. Los ponderadores para el cálculo de ctot2 t corresponden al promedio simple de la proporción de exportaciones de cada commodity sobre las exportaciones totales de Ecuador entre 2015 y 2019 según información disponible en la Organización Mundial del Comercio (WTO, siglas en inglés) y el índice de importaciones de manufacturas (código: INDUSMANU) desde "Federal Reserve Economic Data" (FRED) periodo 1990-2019. Todas las series anteriores se encuentran en dólares constantes de 2010. Las series domésticas incluyen el PIB (yt), consumo (ct), inversión (it) y ratio balanza comercial-output (tby t ) para el periodo 1980-2019. Las cuatro series fueron obtenidas desde la base de datos de Indicadores de Desarrollo del Banco Mundial (WDI) y se encuentran en términos per cápita y en dólares constantes de 2007.

En el siguiente apartado se analizan brevemente algunas regularidades empíricas de los precios del petróleo, bananas y camarones, para luego presentar los segundos momentos de las principales variables objeto de estudio.

Regularidades empíricas precios de commodities

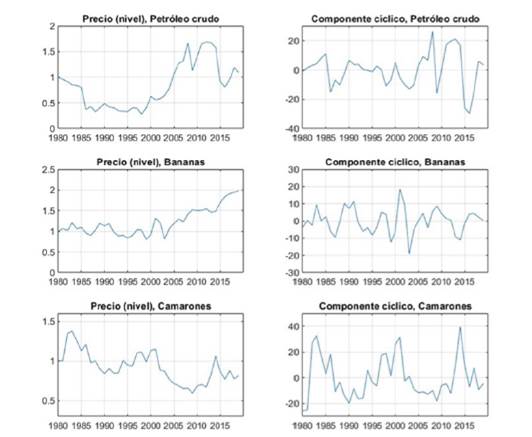

El panel de la izquierda de la gráfica 1 muestra los precios reales del petróleo crudo, bananas y camarones, normalizados usando 1980 = 1. Los tres precios comparten algunas características comunes. Entre 1980 y 1990, los precios del petróleo y camarones experimentaron caídas de aproximadamente un 50%, mientras que los precios de las bananas permanecieron relativamente estables. Desde 1990 y hasta el 2000, los precios de los tres commodities permanecieron estables. A partir del 2000 y hasta 2013, los precios del petróleo crecieron casi en forma ininterrumpida, a excepción de la crisis mundial de 2008, cuando aumentó su valor por un factor de 3. Las bananas, desde 2000, vivieron un crecimiento estable que llevó a duplicar su precio a finales de 2019. El precio de los camarones tuvo un comportamiento más errático: durante la década del 2000, los precios cayeron ininterrumpidamente hasta situarse en alrededor del 50% de su valor inicial. Entre el 2010 y el 2019 experimentaron una recuperación, pero aún es bajo su nivel inicial.

Fuente: elaboración del autor con base en datos del Banco Mundial.

Gráfica 1 Precios reales en niveles y componente cíclico de commodities

El panel de la derecha de la gráfica 1 muestra el componente cíclico de los tres precios utilizando un filtro HP con parámetro de suavizado λ = 100. Los componentes cíclicos son bastante volátiles, con desvíos desde su tendencia que sobrepasan el 20% o incluso el 40% en el caso de los camarones. Además, se puede entrever cierto grado de comovimiento entre el componente cíclico del petróleo y de las bananas.

Estadísticas de ciclos de negocio, precios y términos de intercambio

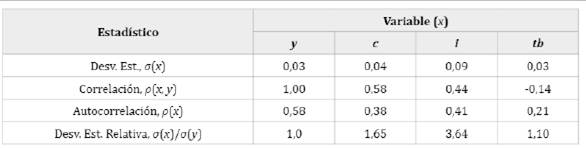

Las tablas 1 y 2 presentan los segundos momentos de las variables domésticas y de los precios y términos de intercambio, respectivamente. En línea con lo esperado, el consumo (c) y la inversión (¡) son procíclicos al output, con correlaciones de 0,58 y 0,44, y la balanza comercial (tb) es tv con correlación negativa de -0,14. El c y tb son 65% y 10% más volátiles que el output, mientras que i se presenta como el componente de mayor volatilidad (264%).

Tabla 1 Segundos momentos de variables domésticos

Notas: datos anuales de 1980 a 2019.y, c, i y tb son los componentes cíclicos del PIB, consumo, inversión y balanza comercial a precios constantes de 2010.

Fuente: elaboración del autor.

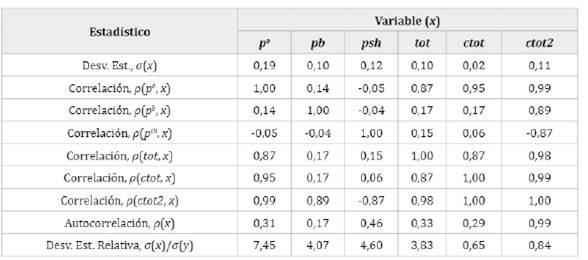

Tabla 2 Segundos momentos de precios y términos de intercambio

Notas: datos anuales de 1980 a 2019, excepto para ctot2 [1990-2019). P 0 , p b , p sh , tot, ctot y ctot2 son los componentes cíclicos de los precios del petróleo crudo, bananas, camarones, términos de intercambio, términos de intercambio "general" para commodities y términos de intercambio de los tres commodities usados, a valores constantes de 2010.

Fuente: elaboración del autor.

Los segundos momentos de la tabla 2 validan la alta volatilidad y la presencia de comovimientos entre los componentes cíclicos de la gráfica 1. Los componentes cíclicos de los precios del petróleo (p°), bananas (p b ) y camarones (psh) son entre 4,1 y 7,5 veces más volátiles que el output. Existe correlación positiva entre p° y p b , y p sh prácticamente no presenta correlación con los anteriores. Además, el componente cíclico de p° está fuertemente correlacionado con los términos de intercambio tot, ctot y ctot2.

En la siguiente sección se plantea un modelo SVAR con dos bloques: extranjero y doméstico, y se presenta la descomposición de varianza para diferentes especificaciones del modelo empírico.

VAR ESTRUCTURAL (SVAR)

Bloque extranjero

Siguiendo a Fernández et al. (2017), se asume que los precios mundiales de los commodities son variables exógenas a la economía doméstica y que siguen un sistema autorregresivo de primer orden AR(1). Formalmente, se definen los precios como:

Donde p t es una matriz que incluye el componente cíclico del logaritmo de los términos de intercambio de cada commodity [ctott j. con j = o,b,sh), usando el filtro HP con un parámetro de suavizado 100, o un vector en especificaciones con un solo precio (componente principal, tott; o ctot t ).A es una matriz de coeficientes y μ t es un vector i.i.d. con media cero y matriz de varianzas covarianzas Σμ. Para fines de este trabajo, y de la estimación SVAR, el vector μ t es interpretado como una combinación de shocks mundiales que afectan a los precios de los commodities. Es decir, interesa la estimación de la contribución conjunta de Σμ los ciclos económicos domésticos. Para este propósito, no se requieren más supuestos de identificación en el sistema anterior. En particular, el orden en el que aparecen los precios de los tres productos en el vector pt es irrelevante.

Bloque doméstico

Sea run vector que contiene las variables macroeconómicas domésticas: PIB (y t ), consumo (ct), inversión (it) y balanza comercial (tbt). Siguiendo a Fernández et al. (2017) y Uribe y Schmitt-Grohé (2017), se asume que Yt sigue la siguiente expresión:

Donde εt es un término de error con media 0 y matriz de varianza covarianzas Σ. Nótese que como los precios los commodities (pt ) son incluidos en forma contemporánea en el lado derecho de la ecuación [2], los términos εt y μ t son independientes. Combinando las ecuaciones [1] y [2] para [ptYt], se obtiene la siguiente representación autorregresiva:

Donde

Dadas las estimaciones de las matrices A, B, C, D y Σ, se puede obtener el impacto de los shocks a los precios de los commodities μ t sobre las variables macroeconómicas domésticas Y t a través de un proceso de descomposición de varianza.

Las ecuaciones [1] y [2] se estimaron por mínimos cuadrados ordinarios (MCO) utilizando datos anuales desde 1990 a 2019. A todas las variables domésticas y t , c t , i t y tb t se les quitó el componente tendencial usando el filtro HP con parámetro de suavizado 100.y t c t y i t fueron expresadas en logaritmos antes de aplicar el filtro. En el caso de tb t . previamente se dividió el nivel por la exponencial de la tendencia de yf.

Shocks de precios y variables domésticas: SVAR

Para calcular el impacto de shocks a los términos de intercambio del petróleo, bananas y camarones sobre las variables domésticas en Ecuador, se estimaron versiones de la ecuación [3] que consideraron los tres commodities y especificaciones con un solo precio mundial. Las especificaciones con un único precio fueron incorporadas por tres motivos: primero, porque a menudo los modelos empíricos y teóricos de economía abierta incluyen solo un precio mundial; segundo, para analizar en qué medida cada uno de los commodities o los términos de intercambio explican la volatilidad de las variables domésticas; y tercero, para probar en qué medida el resultado de Fernández et al. [2017] es cierto: señala que la inclusión de solo un precio mundial no es suficiente para transmitir la mayor parte de los efectos de los shocks mundiales sobre la economía de Ecuador.

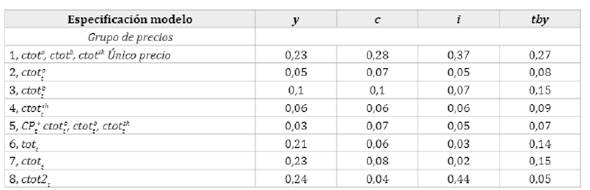

La tabla 3 contiene los principales resultados. Cuando se incorporan simultáneamente los tres términos de intercambio (fila 1) en la matriz/vector pt, un shock a los ctot l t con j = o,by sh es capaz de explicar un 23 % dela volatilidad del output, 28% del consumo, 37% de la inversión y 27% dela volatilidad del ratio balanza comercial -output (tby). En las especificaciones con un único precio de commodities (filas 2-4), los shocks a los términos de intercambio de las bananas ctot b t explican entre un 67% y 100% más de las variaciones en el output que shocks a los ctot de camarones y petróleo crudo; sin embargo, están lejos de la cuota de la varianza explicada por la especificación conjunta (fila 1). Las filas 5-8 intentan resumir la información contenida en los ctot en una sola variable. La fila 5 muestra que la cuota estimada de la varianza, para los cuatro indicadores macroeconômicos, es menor al 7% cuando la medida de único precio mundial toma la forma del componente principal de los tres precios considerados (CP). Cuando se estima la ecuación [3] usando solo los tot t "generales" de Ecuador, la fracción de la varianza del output y de tby aumenta considerablemente en relación con las cuatro especificaciones anteriores, pero aún se halla por debajo de la capacidad explicativa del modelo conjunto (fila 1).

Tabla 3 Descomposición de varianza SVAR: shocks a tot y ctot

Notas: datos anuales de 1990 a 2019.

Fuente: elaboración del autor.

Las últimas dos filas de la tabla 3 muestran la descomposición de varianza ante shocks a los términos de intercambio de commodities. Ambas medidas, ctott y ctot2 t explican una proporción mayor dela variabilidad del output que los tot t 23% y 24%, respectivamente, y en el caso de los ctot2 t llama la atención el fuerte impacto sobre la inversión (similar en magnitud a la fila 1), posiblemente motivado por la relevancia específica de los sectores exportadores de petróleo, bananas y camarones para la economía ecuatoriana.

Los resultados anteriores están en línea con los hallazgos reportados por Fernández et al. (2017) y Blanchard y Galí (2011) (para precios del petróleo); sin embargo, es importante notar que si bien tott, ctot t y ctot2t explican una proporción menor de las volatilidades de las variables agregadas en relación con el SVAR que incorpora simultáneamente ctot° t , ctot b t y ctot sh t (a excepción dey en los tres casos e ¡ para ctot2), son mejores "representantes" que los precios delas filas 2-5 en modelos SVAR con shocks sobre un único precio mundial.

Al respecto, algunas preguntas interesantes son: ¿cuan importantes son los shocks a cada una de las variables de las filas 2-8 en el contexto del modelo MX propuesto por Uribe y Schmitt-Grohé (2017)?, ¿cómo es el ajuste de la descomposición de varianza estimada por el modelo MX en relación con la del modelo SVAR empírico? y ¿qué versión de los términos de intercambio tot t , ctot t o ctot2 t es una mejor proxy para el SVAR con tres precios, en el contexto de un modelo teórico como MX?

En la siguiente sección se describe brevemente el modelo MX propuesto por Uribe y Schmitt-Grohé (2017), para posteriormente abordar la calibración y los principales resultados de estimación.

MODELO MX

El modelo MX propuesto por Uribe y Schmitt-Grohé (2017) define tres agentes: hogares, firmas productoras de bienes finales y firmas productoras de bienes importables y exportables, y tres bienes: importable, exportable y final; este último producido utilizando los dos anteriores. Siguiendo a Uribe y Schmitt-Grohé (2017), los hogares resuelven el siguiente problema:

Sujeto a la restricción de presupuesto y ecuaciones de movimiento del capital:

En la ecuación [5], β es el factor de descuento, ct es el consumo del bien final, h

t

m,x

son las horas trabajas en el sector importable (m) y exportable

, siendo las elasticidades sectoriales de la oferta de trabajo. En el sistema de restricciones [6], it

m,x es la inversión en cada sector, ø

m,x

son coeficientes para los costos de ajuste de la inversión sectorial, kt

m,x es el capital, del nivel de deuda, w

t

m,x

y u

t

m,x

son los salarios y renta del capital y δ es la depreciación del capital.

, siendo las elasticidades sectoriales de la oferta de trabajo. En el sistema de restricciones [6], it

m,x es la inversión en cada sector, ø

m,x

son coeficientes para los costos de ajuste de la inversión sectorial, kt

m,x es el capital, del nivel de deuda, w

t

m,x

y u

t

m,x

son los salarios y renta del capital y δ es la depreciación del capital.

Los bienes importables y exportables son producidos mediante una tecnología de producción Cobb-Doublas como la siguiente:

Donde Ai es la productividad sectorial y a. es la participación del capital en la producción. Las firmas de cada sector contratan trabajo y rentan capital en mercados competitivos y maximizan beneficios,

Donde pl t son los precios de cada bien.

Por su parte, los bienes finales son producidos en mercados perfectamente competitivos por firmas que maximizan beneficios:

Donde a m,x t son las cantidades utilizadas de bien importable y exportable y A(a m t ,a x t ) es un agregador de Armignton que toma la forma de una función CES como la siguiente:

El parámetro X es la proporción de bien importable en la producción de bien final y ¡i es la elasticidad de sustitución entre importables y exportables.

Finalmente, los términos de intercambio (tott), única fuente de shocks en el modelo, corresponden al precio relativo de los bienes exportables en términos de importables:

Y siguen un proceso AR(1),

donde tot es el valor de estado estacionario, εt tot es un término de error i.i.d y π es su desviación estándar.

Las condiciones de primer orden y de vacío de mercado se encuentran en anexos. Para más detalles ver Uribe y Schmitt-Grohé (2017).

CALIBRACIÓN

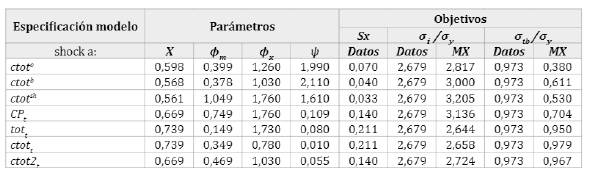

La parametrización del modelo MX, para las distintas especificaciones dela tabla 3 (filas 2-8), considera tres sets de parámetros: 1) aquellos estimados desde la ecuación [3], 2) parámetros calibrados para matonear segundos momentos o datos de comercio en los datos y 3) un set de parámetros comunes en la literatura para modelos de un único bien.

Las tablas 4 y 5 resumen los parámetros estimados y calibrados desde los sets 1) y 2). En la tabla 4, los parámetros,4 representan los coeficientes AR(1) para cada especificación según la ecuación [1] y Σμ, la desviación estándar del término de error.

Tabla 4 Parámetros estimados desde SVAR

Notas: datos anuales de 1990 a 2019.

Fuente: elaboración del autor.

Tabla 5 Calibración de costos de ajuste del capital y elasticidad de la deuda

Notas: datos anuales de 1990 a 2019.

Fuente: elaboración del autor. 90_

Los parámetros AR(1) son siempre positivos y señalan una mayor persistencia del proceso autorregresivo en ctot0 t, ctot t sh y CP t . La tabla 5 muestra la calibración de la proporción de bien importable en la producción del bien final (X), los costos de ajuste de la inversión en los sectores importable (øm) y exportable (øx) y la elasticidad de tasa de interés a la deuda (Ψ). El valor del parámetro X fue calculado para matchear el promedio de la cuota de exportaciones de cada commodity en el PIB de Ecuador (sx) Para el componente principal (CP t ) y ctot2 t X fue calculado de manera de matchear la suma de las sx para los tres commodities, en tanto que para tot t y ctot t se utilizó el valor de sx propuesto por Uribe y Schmitt-Grohé (2017) para una muestra de 51 países. Por su parte, ø m , ø x y Ψ se calibraron para matchear las volatilidades de la inversión y de la balanza comercial en relación al output (σ i / σ y y σ tb /σ y ) en el modelo y los datos.

Los valores de los parámetros comunes en la literatura para modelos de un único bien (3) fueron tomados desde Uribe y Schmitt-Grohé (2017) y se encuentran disponibles en la tabla Al en anexos.

Shocks de precios y variables domésticas: Modelo MX

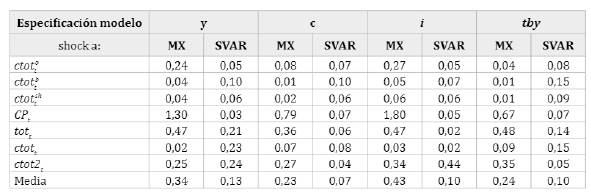

La tabla 6 resúmela descomposición de varianza desde el modelo MX y reproduce los resultados del SVAR empírico. Como se puede apreciar en cada columna, el modelo teórico (MX) tiende a sobrestimar la contribución de los shocks en especificaciones de un único precio mundial (filas 1, 4 y 5), resultado en línea con los hallazgos de Uribe y Schmitt-Grohé (2017). Desde la última fila de la tabla 6, es posible entrever que el modelo MX estima en 2,6 veces la volatilidad del output, 3,3 veces la volatilidad del consumo, 4,3 veces la de la inversión y 2,4 veces la del ratio balanza comercial-outptit, en relación con las predicciones del SVAR empírico. A nivel de commodities, contrario a la evidencia SVAR, los shocks a los términos de intercambio del petróleo crudo ctot 0 t constituyen el componente que explica un mayor porcentaje de la volatilidad de los ciclos económicos de Ecuador, estimando un 24% para la varianza del output, 8% del consumo, 27% de la inversión y 4% del ratio balanza comercial-outptit. Los tot, ctot t y ctot2 t parecieran mostrar un mayor nivel de ajuste, aunque persiste la sobrestimación de las volatilidades, particularmente en los modelos que solo incorporan shocks a tott y ctor2t.

Tabla 6 Descomposición de varianza modelo MX y SVAR

Notas: Los errores son el valor absoluto de la distancia de cada estimación con el benchmark.

Fuente: elaboración del autor.

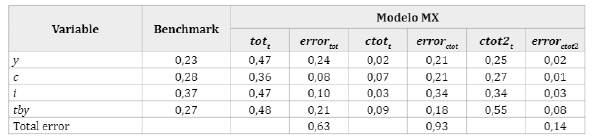

Anteriormente, desde las estimaciones del SVAR (tabla 3) se obtuvo que al menos a nivel de output, las especificaciones que utilizan como único precio mundial los tott, ctot t y ctot2t representan un mejor grado de ajuste al porcentaje de la varianza explicada por el modelo que incorpora simultáneamente los términos de intercambio de cada commodity (modelo benchmark). La tabla 7 reproduce los resultados del modelo benchmark e incorpora las estimaciones del modelo MX para tott, ctot t y ctot2t.

Tabla 7 Comparación benchmark SVAR/Modelo MX: tott, ctott y ctot2 t

Notas: Los errores son el valor absoluto de la distancia de cada estimación con el benchmark.

Fuente: elaboración del autor.

Como se aprecia, de las tres especificaciones del modelo MX, aquella que considera los términos de intercambio del petróleo, bananas y camarones (ctot2 t ) como única fuente de shocks internacionales presenta el menor error, entendiendo como error a la suma de las distancias absolutas respecto de los resultados del modelo benchmark. En concreto, el error total cuando el único precio mundial es ctot2 t (0,14) equivale al 15,1% del error de la especificación ctott y 22,2% del error dela especificación tot t . Esto sugiere que una medida más representativa del comercio real de un país podría potencialmente explicar en mejor forma el comportamiento de los ciclos económicos.

La gráfica 2 muestra las funciones de impulso respuesta de las variables macroeconômicas domésticas y de algunas variables seleccionadas desde el modelo MX, a un shock de 10% en ctot2 t ,, El aumento del precio delas exportaciones, inducido por el shock a los ctot2 t vuelve más atractiva la producción de bienes exportables (y t x ) en 6% y menos atractiva la de importables (ym t) en más de 2%, respecto del nivel de estado estacionario. Similarmente, cae el consumo de bien exportable (ax t) y aumenta el de bien importable (at m) para la producción del bien final; este incremento de las exportaciones e importaciones se traduce en un alza contemporánea de la balanza comercial del 0,5% y en un incremento entre 0,5% y 1,0% en el periodo siguiente, para luego retornar a su nivel de estado estacionario a partir del tercer periodo. El shock a los ctot2 t también produce un efecto riqueza, elevando el output, el consumo con un rezago y la inversión. Esta última variable presenta un fuerte crecimiento en el primer periodo, pero luego cae y comienza a retornar a su estado estacionario a partir del periodo tres; este efecto puede ser explicado por un incremento de la inversión en exportables y la reducción de esta en importables.

Fuente: elaboración del autor.

Gráfica 2 FIR shock del 10% en los términos de intercambio para petróleo, bananas y camarones (ctot2). Las líneas discontinuas representan intervalos de confianza al 95% (método delta).

Estos resultados corroboran, para el caso de Ecuador, la hipótesis de que las fluctuaciones en los precios de las materias primas son un importante impulsor de los ciclos económicos en las pequeñas economías de mercado emergentes (Fernández et al., 2018). Además, señalan que los ctot tienen mayor capacidad para explicar las varianzas del output que los tot y constituyen un mejor proxy para el SVAR con tres precios, en el contexto de un modelo teórico como MX. Finalmente, los hallazgos contribuyen a la reciente literatura, basada en SVAR, que sugiere que los shocks mundiales transmitidos por los términos de intercambio no representan la mayor fuente de variaciones en los ciclos económicos en países pobres y emergentes (Schmitt-Grohé y Uribe, 2018).

CONCLUSIONES

Un creciente cuerpo de literatura, principalmente de carácter empírico, ha destacado la importancia de los shocks a los precios de commodities como determinantes de las fluctuaciones en los ciclos de negocios de economías emergentes. Autores como Schmitt-Grohé y Uribe (2018) y Fernández et al. (2017) han recomendado el uso de medidas de precios mundiales más desagregadas en la formulación de modelos empíricos y teóricos a fin de proveer mayor información sobre los canales mediante los cuales los shocks mundiales son transmitidos hacia las economías domésticas.

En este trabajo se analizó la importancia de los shocks a los precios de commodities sobre las fluctuaciones de variables macroeconômicas agregadas y se determinó la capacidad predictiva de los términos de intercambio para servir como proxy de modelos empíricos con múltiples precios internacionales. Con tal propósito, estimó un SVAR y un modelo MX con datos anuales de Ecuador sobre output, consumo, inversión y balanza comercial, términos de intercambio; y datos sobre precios internacionales de los más importantes productos de exportación, para el periodo 1980-2019. Los principales hallazgos de este artículo sugieren que especificaciones empíricas que incluyen conjuntamente shocks sobre los TOT de los principales commodities de exportación de Ecuador (petróleo crudo, bananas y camarones) explican un 23% de las fluctuaciones del output, 28% de las variaciones del consumo, 37% de la inversión y 27% de la volatilidad del ratio balanza comercial-output. Estas predicciones son mucho mayores a las obtenidas en especificaciones empíricas con un único precio mundial. Además, los resultados muestran que los CTOT entre petróleo, bananas y camarones constituyen un mejor proxy (en el modelo MX) que los CTOT para 45 commodities (base de datos de Gruss y Kebhaj, 2019) y los TOT generales, para la especificación empírica benchmark.

Estos hallazgos son importantes por tres motivos. Primero, añaden evidencia empírica y teórica para explicarla volatilidad de los ciclos económicos en un solo país, como función de los precios de commodities. Segundo, corroboran la hipótesis de que los precios de los commodities explican un mayor porcentaje de la volatilidad de los ciclos de negocio que los TOT y que modelos que incluyen shocks desde múltiples precios presentan un mejor rendimiento en una economía emergente como Ecuador; tercero, los CTOT son un mejor proxy que los TOT para reproducir los resultados de modelos SVAR en un modelo teórico, con shocks en un precio relativo, como el MX (al menos en las estimaciones para Ecuador). Futuras investigaciones podrían realizar esfuerzos por conciliar modelos empíricos con múltiples precios de commodities con modelos teóricos con más de un sector productivo y en definir medidas de precios mundiales más desagregadas y representativas de la realidad económicas de los países en desarrollo. Esto es importante para distinguir si las diferencias entre ambas metodologías (teórica y empírica) radica en la disponibilidad de datos o en la cantidad de rezagos utilizados en modelos empíricos, lo que ocasionaría un sesgo de truncamiento por rezagos como señalan Chari et al. (2008).