Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

La estructura de capital es uno de los temas más estudiados por las finanzas corporativas desde que Modigliani y Miller (1958) plantearon su teoría sobre la irrelevancia en la generación de valor para las firmas en mercados eficientes. Recientemente, las teorías de Pecking Order (TPO) y del Trade-Off (TTO) han dominado la investigación en este campo. Según la teoría Pecking Order, los fondos internos, la deuda y la emisión de capital constituyen, en su orden, una jerarquía de preferencias mediante las cuales la firma establece su estructura de capital. Por otra parte, el Trade-Off sugiere que el nivel de endeudamiento es determinado por un equilibrio entre beneficios y costos de la deuda. Estudios como el de Sarmiento y Salazar (2005) y el de Wadnipar y Cruz (2013) apuntan a que la estructura de capital de las empresas colombianas es fijada mediante una jerarquía de preferencias, aunque el resultado es variable entre los diferentes sectores de la economía.

El propósito de este estudio es verificar si los gerentes pertenecientes a los sectores agropecuario, transporte y almacenamiento y de turismo y alimentación de Colombia siguen una jerarquía de preferencias al definir la estructura de capital de sus empresas. La investigación de estos sectores es relevante por su comportamiento antes y después de la pandemia del COVID-19. Por un lado, tanto el sector transporte y almacenamiento como turismo y alimentación ayudaron a jalonar el Producto Interno Bruto (PIB) del país entre 2017 y 2019, con crecimientos superiores al promedio de la economía. Por el contrario, en este mismo periodo, el sector agropecuario no creció más de un 3% anual. La crisis económica originada por la pandemia fue disímil entre estos. Mientras el sector agropecuario tuvo un pequeño pero positivo crecimiento, motivado principalmente por la necesidad de abastecimiento de alimentos en los mercados del país, los otros dos fueron gravemente afectados por la cuarentena y las restricciones a la movilidad.

A partir de las bases de datos Bloomberg y EMIS, se obtienen los estados financieros de una muestra de 1548 empresas, correspondientes al periodo 2017-2020. De estas, 727 corresponden al sector agropecuario, 359 a transporte y almacenamiento, 462 a turismo y alimentación. Con la información obtenida se realiza un análisis de datos de panel con efectos fijos para cada sector, en el cual la variable nivel de endeudamiento es explicada por las variables edad, rentabilidad, tangibilidad de los activos, tamaño y utilidades acumuladas. Se encuentra que la rentabilidad y las utilidades acumuladas están relacionadas negativamente con el nivel de endeudamiento en los sectores agropecuario y transporte y alimentación. Por el contrario, la relación con el ingreso es positiva, aunque pequeña. No se hallaron relaciones significativas en el sector transporte y almacenamiento. La evidencia empírica sugiere que existe una jerarquía de preferencias tanto en el sector agropecuario como en turismo y alimentación.

Este estudio aporta a la literatura de las finanzas corporativas de dos maneras. En primer lugar, se incluye un elevado número de empresas colombianas no listadas en bolsa para cada sector; por ello, los modelos de análisis de datos de panel con efectos fijos son válidos incluso para firmas pequeñas. Una segunda contribución es que, en nuestro conocimiento, el estudio es pionero en el uso de información financiera correspondiente al 2020, año en el cual se generó la crisis económica derivada de la pandemia del COVID-19.

REVISIÓN DE LA LITERATURA

Estructura de capital

La mayoría de las organizaciones recurren a una combinación de capital propio, deuda y otros valores financieros con el fin de adquirirlos fondos requeridos para sus actividades. Las proporciones relativas de deuda, capital y otros valores en circulación constituyen la estructura de capital. Cuando las organizaciones obtienen fondos de inversores externos, deben elegir qué tipo de valores emitir. En este sentido, las opciones más comunes son la financiación a través de capital de los socios y la financiación mediante deuda con terceros, como, por ejemplo, el sistema financiero (Berk y DeMarzo, 2016).

El capital en una firma sin deuda se conoce como capital desapalancado, y el capital en una firma con deuda es llamado capital apalancado. El apalancamiento o endeudamiento incrementa el riesgo del capital incluso cuando la organización no tiene riesgo inminente de quiebra (Berk y DeMarzo, 2016). Para un gerente es vital conocer los componentes de la estructura de capital, pues a partir de estos es posible determinar el coste del capital, esto es, el rendimiento mínimo requerido para que la organización genere valor al desarrollar su actividad.

Teorías de la estructura de capital

Las primeras investigaciones respecto a la estructura de capital de las organizaciones asumieron la existencia de mercados perfectos, sentando las bases para la inclusión posterior de características correspondientes a mercados imperfectos. Zambrano y Acuña (2011) detallan que, aunque diversas imperfecciones de mercado han sido estudiadas con el transcurrir de los años, es probable que aún persista cierto desconocimiento. Según los autores, algunos supuestos de los mercados perfectamente competitivos son:

No existen asimetrías de información. La información de los agentes de mercado y las oportunidades de financiación e inversión es libre y se encuentra al alcance de todos.

Los agentes no tienen control sobre los precios del mercado, pues existe un gran número de compradores y vendedores.

Los productos y servicios son homogéneos y la entrada o salida de agentes es libre.

No existen oportunidades de arbitraje.

No existen costos de transacción.

No existen costos de quiebra.

No existen impuestos.

Al remover uno o varios de estos supuestos, se generan imperfecciones de mercado que influyen en la determinación de la estructura de capital.

Tesis tradicional

A este grupo pertenecen los trabajos previos a Modigliani-Miller (1958). Zambrano y Acuña (2011) afirman que su enfoque se orientaba hacia una estructura de capital con endeudamiento moderado. La deuda de bajo costo disminuye el costo del capital e incrementa el valor de mercado de la organización. A medida que aumenta el endeudamiento, los inversionistas exigen mayor rendimiento para compensar el riesgo, de modo que el mayor retorno requerido compensa la deuda de bajo costo.

Teorema de Modigliani-Miller

En 1958 Franco Modigliani y Merton Miller publican The Cost of Capital, Corporation Finance and the Theory of Investment. Allí se plantea que, en un mercado perfecto, el valor de mercado de una firma no depende de la estructura de capital. El argumento central es que los flujos de caja totales de la firma son iguales a los flujos de caja del proyecto. Esta situación se debe a que, en condiciones de competencia perfecta, flexibilidad de precios y ausencia de fricciones, bienes o servicios vendidos en diferentes ubicaciones deben tener el mismo precio. El modelo se sintetiza en tres proposiciones:

En un mercado de capitales perfecto, el valor total de una firma es igual al valor total de los flujos de caja generado por sus activos y no es afectado por su estructura de capital.

El costo de capital de una firma apalancada se incrementa con la relación deuda/ capital.

El valor de mercado de una firma es independiente a su política de dividendos.

En un mercado de capitales perfecto, las transacciones financieras no agregan o destruyen valor; en vez de eso, redistribuyen el riesgo. Por ende, el endeudamiento no tiene efecto en el valor de la firma o en el costo del capital. Modigliani y Miller (1963) actualizan su propuesta, reconsiderando las ventajas potenciales que trae la deuda a través de los escudos fiscales. Una mayor deuda implica un mayor pago de intereses y reduce los impuestos corporativos a pagar, lo cual da lugar a incentivos hacia niveles de deuda altos. Esta actualización, sin embargo, deja por fuera otros factores relevantes para la estructura de capital como los impuestos a personas, costos de quiebra, costos de transacción asociados a los dividendos y asimetrías de información en los mercados. Años más tarde, Miller (1977) plantea el teorema de la irrelevancia en la estructura de capital argumentando que, incluso en un mercado donde los pagos de intereses generan escudos fiscales, el valor de la firma en equilibrio es independiente de la estructura de capital.

Teoría del Trade-Off

Esta teoría establece que la estructura de capital está determinada por un Trade-off -o compensación- entre los beneficios y costos de la deuda. En ella, el gerente debe balancear los escudos fiscales generados por la deuda con los costos de la quiebra. La deuda "disciplina" a los gerentes y mitiga los problemas de agencia entre ellos y los accionistas relacionados con el flujo de caja, ya que debe pagarse para evitar la quiebra. Sin embargo, produce nuevos conflictos de agencia entre accionistas y acreedores (Frank y Goyal, 2009).

Miller (1977) menciona que, aun en un mundo donde los pagos de intereses generan escudos fiscales, el valor de la firma es independiente de su estructura de capital, pues la ventaja fiscal que trae la deuda corporativa es exactamente igual a la desventaja de la deuda a nivel de personas. Para Myers y Majluf (1984), una firma que sigue la teoría del Trade-Off establece una relación objetivo deuda/valor y se mueve gradualmente hacia él. Sin embargo, como apuntan Frank y Goyal (2009), este ratio no es directamente observable. Además, surgen complicaciones como la complejidad de los códigos tributarios, transferibilidad de costos de quiebra y, además, los costos de quiebra pueden transferirse y los costos de transacción deben tomar una forma específica. El Trade-Off puede ser:

Teoría del Pecking Order

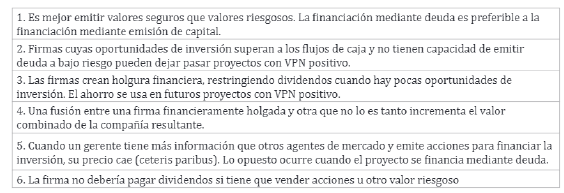

El modelo desarrollado por Myers y Majluf (1984) asume que no existen impuestos, costos de transacción y otras imperfecciones de mercado. Las decisiones de financiación se basan en una jerarquía de preferencias. Cuando la organización desea invertir recursos en un proyecto con Valor Presente Neto (VPN) mayor a cero, puede acudir a financiación interna (por ejemplo, utilidades acumuladas) o a recursos externos mediante la emisión de deuda o acciones. La teoría sugiere que las utilidades retenidas son preferidas antes que la deuda para financiar las actividades de la firma, y la deuda, a su vez, es preferida sobre la emisión de capital. Este orden particular se origina en conflictos de agencia e impuestos.

Tabla 1 Propiedades de! modelo deMyers y Majluf (1984)

Fuente: elaboración de los autores a partir de Myers y Majluf (1984).

Los modelos de Pecking Order pueden derivarse de otras consideraciones como selección adversa o costos de agencia. En la selección adversa, la idea central es que el propietario-gerente conoce el verdadero valor de los activos y oportunidades de crecimiento de la firma, mientras que inversores externos únicamente pueden estimarlos. Si el gerente decide emitir capital, el inversionista externo debe preguntarse ¿por qué? En algunos casos el gerente de una firma sobrevalorada estará completamente satisfecho de emitir capital, mientras que el de una firma subvalorada no (Franky Goyal, 2008). En los costos de agencia, el argumento consiste en que la financiación externa requiere que los gerentes revelen detalles de la firma, exponiéndose a monitoreo por parte de los inversores. A los gerentes no les agrada este proceso, por lo cual prefieren acudir a utilidades retenidas. Los costos de agencia ayudan a determinar la jerarquía de preferencias de financiación y, con ella, la estructura de capital de la firma (Frank y Goyal, 2008).

Determinantes de la estructura de capital

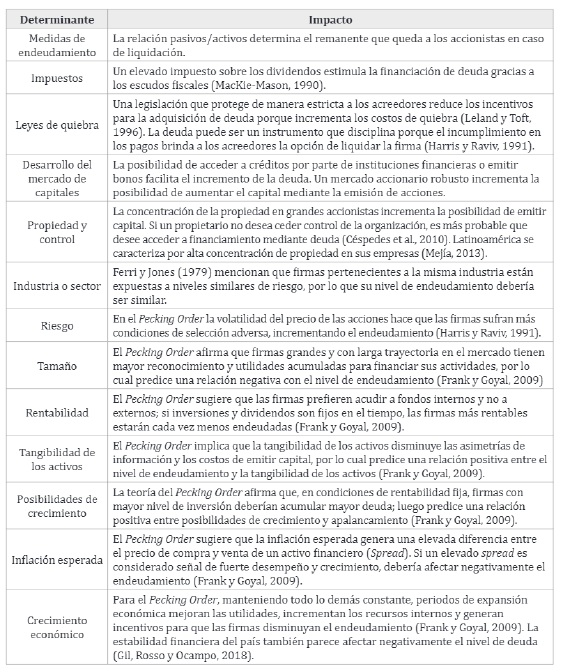

Rajan y Zingales (1995) examinaron los determinantes dela estructura de capital en los países miembros del G-7 (Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y Reino Unido) y encontraron que diferencias en prácticas contables, medidas de apalancamiento, instituciones, costos de quiebra, disponibilidad de financiamiento, propiedad y control, entre otros, pueden explicar variaciones entre estructuras de capital de las firmas que pertenecen a estos países. Una síntesis de los determinantes se presenta en la tabla 2.

Tabla 2 Determinantes de ¡a estructura de capital

Fuente: elaboración de los autores a partir de literatura relacionada.

Dadas las diferencias observadas en la composición del endeudamiento, es apropiado definir a qué hace referencia exactamente el término, pues determinar la medida apropiada de endeudamiento depende del objetivo de análisis. La forma de medición más relevante parece ser el total de pasivos en relación con el total de activos, referencia del remanente que queda a los accionistas en caso de liquidación y que, sin embargo, no indica si la firma se encuentra en riesgo de impago en el futuro. Una medida del apalancamiento financiero es la ratio de deuda de corto y largo plazo al total de activos. El problema con este cálculo es que no tiene en cuenta la existencia de activos compensados por pasivos que no necesariamente representan deuda (Rajan y Zingales, 1995).

Tan et al. (2021) examinaron la forma en que los shocks de negocios explican cambios en el apalancamiento; este cambio es más o menos constante en choques macroeconômicos pequeños, inestable en choques grandes y varía dependiendo de la industria.

El estudio hecho por He et al. (2021) encontró que las firmas ajustaron su estructura de capital más rápido ante crisis económicas fuertes como el COVID-19; el cambio fue aún más rápido en países donde la pandemia tuvo mayor impacto. Como lo menciona Myers (2001), en materia de estructura de capital no existe una teoría universal, por lo que algunas hipótesis se cumplen para determinados conjuntos de datos y otras no. Como se puede ver, la estructura de capital depende de factores que no necesariamente son homogéneos entre países, industrias, inversión en investigación y desarrollo, desarrollo tecnológico. En este sentido, también influye el tamaño, edad, proporción de financiamiento mediante capital social o de riesgo. En cada una de estas variables influyen condiciones macroeconômicas y regionales (Kwak, 2020).

Estudios de la estructura de capital en firmas latinoamericanas

La gran mayoría de la literatura especializada en estructura de capital se ha generado en Estados Unidos, algunos países de Europa y Asia; países que, aunque cuentan con diferencias institucionales importantes, tienen en común industrias y mercados de capitales ampliamente desarrollados y la presencia de grandes firmas con operaciones a nivel mundial. En el contexto de América Latina, Céspedes et al. (2010) afirman que las firmas locales cuentan con niveles de endeudamiento más altos que los esperados bajo la teoría del Trade-O/f respecto a sus contrapartes norteamericanas, europeas o asiáticas. Esto se debe principalmente a que los altos niveles de concentración de la propiedad, desarrollo menor de los mercados de capitales y mayor presencia de asimetrías de información. La presencia de estas imperfecciones de mercado hace que las firmas latinoamericanas sigan un orden de jerarquías al momento de buscar alternativas de financiación.

El estudio de Correa, Cruz y Nakamura (2013) incluyó las 500 empresas brasileñas más grandes listadas en Bolsa de Valores entre 1999 y 2004; sus resultados, obtenidos mediante un análisis de datos de panel, sugieren que la estructura de capital es explicada de forma más consistente por una jerarquía de preferencias de los gerentes que por un balance de beneficios y costos asociados a la deuda.

Fiirst, Chaves y da Silva (2018) estudiaron la estructura de capital de 40 compañías brasileñas, 39 chilenas y 23 mexicanas en el periodo comprendido entre 1999 y 2013 mediante un análisis de datos de panel. Su investigación concluyó que, en el transcurso de esos 15 años, la estructura de capital es explicada principalmente por las teorías del Pecking Order e Información Asimétrica.

Mongrut et al. (2010) analizaron empíricamente la validez de las teorías de Pecking Order y Trade-Off en una muestra de 163 empresas latinoamericanas que incluyó 20 argentinas, 53 brasileñas, 27 chilenas, 45 mexicanas y 18 peruanas, en el periodo 1995-2007, mediante un análisis de datos panel. En contraste con los estudios mencionados previamente, sus resultados muestran que, en vez de utilizar fondos propios para financiar sus actividades, las empresas estudiadas evalúan los beneficios y costos de la deuda, decisión que se alinea con la teoría del Trade-Off.

Algunos autores han estudiado la estructura de capital en empresas colombianas. Sarmiento y Salazar (2005) realizan una evaluación teórica y econométrica de 327 emisores de valores entre 1997 y 2004, y encuentran que las firmas acuden principalmente a recursos internos y, en menor medida, a deuda con establecimientos de crédito. Esto puede deberse a la baja eficiencia del mercado de capitales. Tenjo, López y Zamudio (2006) analizan los determinantes de la estructura de capital de 7326 empresas colombianas entre 1996 y 2002; su análisis se concentra en un periodo marcado por la crisis económica de finales de la década de los noventa del siglo pasado. El estudio encuentra una relación inversa entre la rentabilidad y el nivel de endeudamiento, motivados nuevamente por imperfecciones en el mercado de capitales; este hallazgo es consistente con la teoría del Pecking Order.

Wadnipar y Cruz (2013) analizan la estructura de la deuda de empresas colombianas entre 1996 y 2006. Sus hallazgos, en línea con la teoría del Pecking Order, detallan que la principal fuente de financiación son las obligaciones financieras, seguidas del capital interno. Los principales motivos para no acudir al mercado accionario son el deseo por no perder control de la firma, la no revelación de información y el desconocimiento de esta alternativa.

METODOLOGÍA

El estudio hizo uso de las bases de datos Bloomberg y EMIS, que contienen los estados financieros reportados por diversas firmas a la Superintendencia de Sociedades en el intervalo 2017-2020. Cada firma fue agrupada según el código del Sistema de Clasificación Industrial de América del Norte (NAICS) asociado a su actividad principal o secundaria. Las firmas fueron seleccionadas mediante muestreo no probabilístico por conveniencia bajo el criterio de tener los estados financieros completos en el intervalo de tiempo analizado.

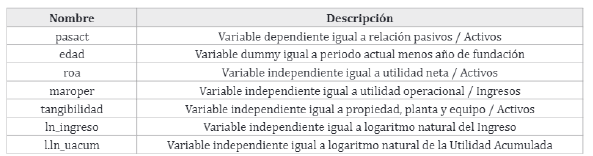

La información obtenida fue procesada en el programa estadístico Stata 16/ MP para Windows, mediante un análisis de datos de panel no balanceado para cada sector. Este método de análisis es valioso porque el conjunto de datos es transversal; es decir, que se cuenta con información de cada firma para cada variable y año estudiado. La variable dependiente utilizada es el nivel de endeudamiento pasivos/ activos. Las variables independientes son edad, margen operacional, tangibilidad de los activos, ingreso total y utilidad acumulada. La medición de ingreso total y utilidad acumulada se realiza mediante el logaritmo natural de la variable en cuestión. Hacerlo de esta manera es útil porque reduce la distancia entre el mínimo y máximo para cada periodo, conservando la jerarquía entre firmas.

Tabla 4 Variables utilizadas en el estudio

Nota: el uso del prefijo T implica que la variable corresponde al periodo t-1.

Fuente: elaboración de los autores.

Las hipótesis del estudio son:

H1: Existe una relación negativa entre el nivel de endeudamiento y el ROA de la firma.

H2: Existe una relación positiva entre el nivel de endeudamiento y la tangibilidad de los activos de la firma.

H3: Existe una relación negativa entre el nivel de endeudamiento y el ingreso de la firma.

H4: Existe una relación negativa entre el nivel de endeudamiento de la firma y sus utilidades acumuladas en el periodo anterior.

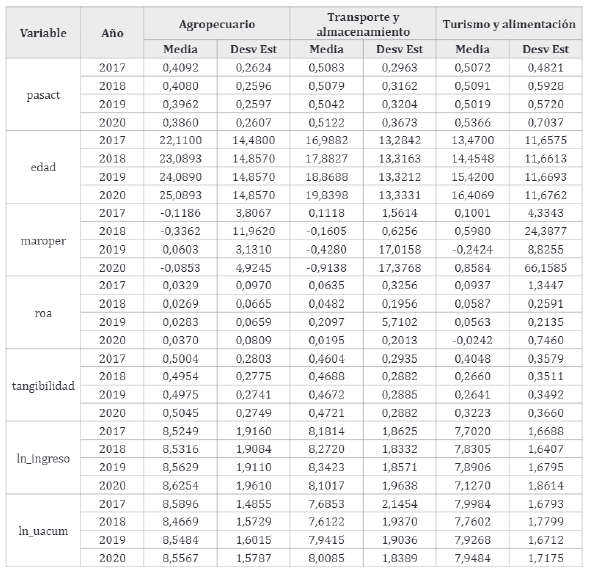

Tabla 5 Estadísticos descriptivos de ¡as variables

Fuente: elaboración de los autores con datos de Bloomberg y EMIS.

El modelo de datos de panel analízala relación existente entre la variable dependiente y las independientes de cada sector en el periodo establecido. Para cada sector se realiza un análisis con efectos fijos y otro con efectos aleatorios. En los efectos fijos se analiza el impacto de las variables que cambian en el tiempo y se asume que el error de estimación está correlacionado con los regresores independientes, por lo cual se hace necesaria la remoción de las características no cambiantes; esto permite generar estimadores no sesgados. En los efectos aleatorios se asume que la variación entre individuos es aleatoria y el error no está correlacionado con los regresores independientes (Torres, 2007).

La ecuación de cada modelo en el análisis de datos de panel tiene la siguiente estructura:

Donde

i es el individuo.

t es el periodo.

β 1, β 2,…, β 6 el coeficiente estimado que acompaña a cada variable independiente.

α i es la constante estimada por el modelo.

μ it es el término de error.

Una vez cada sector ha sido modelado en los datos de panel con efectos fijos (fe) y aleatorios (re), se procede a realizar el test de Hausman, en el cual se prueba la eficiencia de cada modelo. En esta prueba, la hipótesis nula es que el modelo de efectos aleatorios es preferible, es decir, que los errores μ it no están correlacionados con los regresores; la hipótesis alternativa es que si existe correlación, luego son preferibles los efectos fijos. Cuando la prueba arroja que Prob > chi2 es superior a 0,05, se eligen los efectos aleatorios, y si es inferior o igual a 0,05, se eligen los efectos fijos. En el documento se presentan los modelos de efectos fijos, que en todos los casos son estadísticamente significativos y, finalmente, se verifica el cumplimiento de cada hipótesis para cada sector.

Existe una potencial fuente de sesgo en la estimación del modelo de análisis de datos de panel cuando se cuenta con periodos cortos como el utilizado en este estudio (T=4),Pesaran (2015) señala que los estimadores en modelos con efectos fijos y aleatorios involucran cuasi desviaciones de la variable dependiente (pasact it ) respecto a su promedio. Cuando T es pequeño y se incluye entre los regresores la variable dependiente con un periodo de rezago (pasact it-1 ), se generan estimadores sesgados que, aparentemente, mejoran el nivel de adaptación del modelo a los datos. Con el fin de evitar este sesgo, ninguno de los modelos propuestos usa la variable dependiente rezagada (t-1) como regresor de la variable dependiente en el periodo t.

RESULTADOS

Panorama del sector agropecuario colombiano.

En 2019, el Producto Interno Bruto (PIB) del sector agropecuario en Colombia ascendió a $ 71.579 billones, correspondientes al 6,7% del PIB del país, frente al 6,3% de 2018. Sin embargo, el crecimiento anual del sector fue únicamente del 1,9% real en 2019, muy por debajo de la economía en general, que ascendió a 3,3% anual. Este regular desempeño del sector se asoció a tendencias negativas en los precios internacionales de algunos productos básicos vitales para la agricultura colombiana, como el café y el aceite de palma. El 71,1% del PIB de la industria primaria de Colombia en 2019 provino de actividades agropecuarias, generando $50.880 billones; la producción ganadera registró un PIB de $16,288 billones, el 22,8% del total del sector, mientras que el 6,1% restante fue generado por actividades forestales y madereras, así como por la producción pesquera. Igualmente, la industria primaria en Colombia fue responsable del 13,6% del valor total de las exportaciones del país en 2019 y representó el 12,2% del empleo total (EMIS, 2021b).

A pesar del regular desempeño del sector en 2019 y los estragos que causó la pandemia del COVID-19 en el PIB nacional en 2020, con una caída de 6,8% anual, las perspectivas son positivas. De hecho, el sector agropecuario tuvo un crecimiento del 2,85% en 2020, siendo el único, junto al sector financiero y de servicios, en reflejar un crecimiento positivo. Esto, sin embargo, no quiere decir que la pandemia no lo haya perjudicado, pues los efectos del confinamiento, sumados al rezago tecnológico y de infraestructura, causaron problemas en la cadena de suministro (EMIS, 2021b). La recuperación económica del país, cuyo crecimiento esperado para 2021 es 7,5%, da lugar a expectativas positivas para el periodo 2022-2024 (Banco de la República, 2021).

Estructura de capital del sector agropecuario colombiano

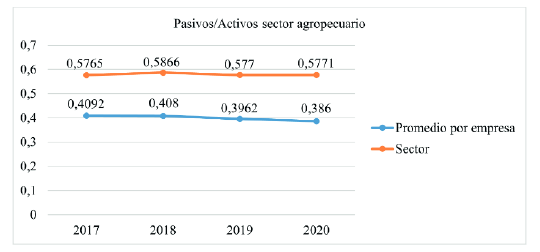

La gráfica 1 muestra la evolución de la estructura de capital para el sector agropecuario colombiano en el periodo comprendido entre 2017 y 2020. Se evidencia que la relación pasivos/activos no sufrió cambios bruscos a nivel sector ni a nivel promedio por empresa, incluso ante la pandemia del COVID-19. Mientras el sector tuvo un endeudamiento cercano al 60% en todos los periodos, el valor para la empresa promedio oscila alrededor del 40%. Este primer hallazgo sugiere que el tamaño, medido por el ingreso de las firmas, se asocia positivamente con un mayor nivel de deuda, situación que se confirma en el análisis de datos de panel con efectos fijos.

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

Gráfica 1 Estructura de capital en sector agropecuario

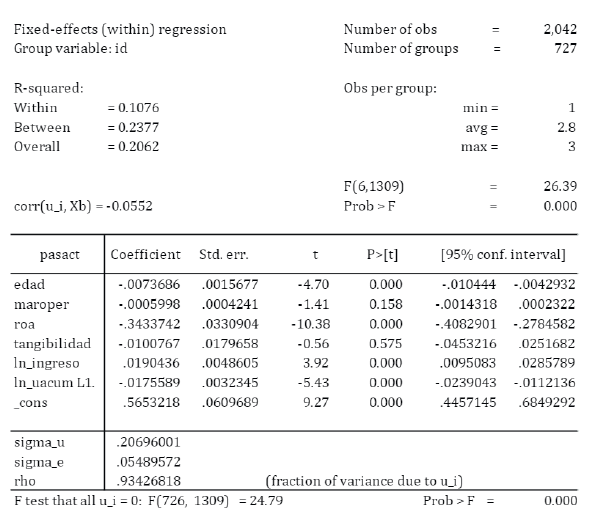

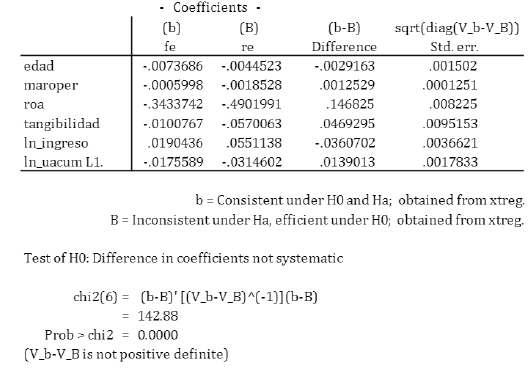

El análisis de datos de panel con efectos fijos es mostrado en la tabla 6 y el test de Hausman en la tabla 7. La variable dependiente pasivos/activos se asocia de forma positiva y estadísticamente significativa con el ingreso del periodo; la relación es negativa y estadísticamente significativa con la edad, ROA y utilidad acumulada, esta última del periodo anterior. La relación con el margen operacional y la tangibilidad de los activos es negativa, pero no significativa estadísticamente. El modelo propuesto con efectos fijos es estadísticamente significativo y explica un 20,62% de la variación de la relación pasivos/activos.

Tabla 6 Análisis de datos de panel con efectos fijos para el sector agropecuario

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

Tabla 7 Test de Hausman para el sector agropecuario

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

La ecuación estimada por el modelo de análisis de datos de panel con efectos fijos para el sector agropecuario en el periodo 2017-2020 es la siguiente:

El efecto del ROA sobre el nivel de endeudamiento es, por mucho, el mayor de todos; el modelo estima que un incremento de 10% en la rentabilidad de los activos se asocia a una disminución del endeudamiento en 3,43%. Un comportamiento similar se observa a medida que la firma acumula utilidades en periodos anteriores. Respecto al ingreso, si bien la relación con el endeudamiento es positiva, es necesario un análisis conjunto con el margen operacional, regresor con el cual la relación no es estadísticamente significativa. Los hallazgos sugieren que las firmas del sector agropecuario colombiano financiaron sus actividades del periodo 2017-2020 principalmente con recursos internos. Esta evidencia confirma las hipótesis 1 y 4 y es consistente con la teoría del Pecking Order.

Panorama del sector transporte y almacenamiento colombiano

El sector transporte y almacenamiento en Colombia tuvo un PIB de $52,5 billones en el 2019, lo cual representó un incremento real de 4,2% frente al 2018. El transporte terrestre, incluyendo ferrocarriles e infraestructura de tuberías, fue el segmento más importante, con un PIB estimado en $36 billones; almacenamiento y mensajería fue segundo, con $9,8 billones; transporte aéreo fue tercero, con $5,8 billones. El número de automotores registrados en Colombia tuvo un aumento de 2,7% para alcanzar un total de 15,2 millones de vehículos, de los cuales 8,9 millones fueron motocicletas. El volumen de transporte de carga creció 3,5% hasta un total de 147,4 millones de toneladas movilizadas. El óptimo desempeño mostrado por el sector en 2018 y 2019 se debió principalmente a una fuerte economía interna (EMIS, 2021c).

La llegada de la pandemia del COVID-19 en abril de 2020 representó un fuerte impacto económico para el sector. El confinamiento y la reapertura paulatina generaron decrecimientos de aproximadamente 18% en el total, con una caída de 22% en el transporte aéreo motivada por el cierre de los aeropuertos (Comisión Económica para América Latina y el Caribe, 2020). La recuperación depende principalmente de la inversión gubernamental en infraestructura, que debería verse jalonada por proyectos de transporte masivo en las grandes ciudades, vías 4G, infraestructura aeroportuária y para el transporte de crudo (EMIS, 2021c),

Estructura de capital del sector transporte y almacenamiento colombiano

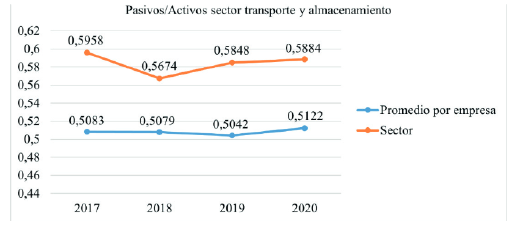

El nivel de endeudamiento del sector y promedio por empresa se muestra en la gráfica 2. Los datos del sector revelan valores entre 56% y 60% para el periodo analizado, sin cambios abruptos en el 2020, cuando comienza la pandemia del COVID-19. El endeudamiento por firma oscila entre 50% y 52%, con una ligera tendencia al alza en el 2020. El endeudamiento del sector es superior al promedio por empresa, señal de la existencia de una relación positiva entre tamaño de la firma y nivel de endeudamiento.

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

Gráfica 2 Estructura de capital sector transporte y almacenamiento

El análisis de datos de panel con efectos fijos es ilustrado en la tabla 8 y el test de Hausman en la tabla 9. La variable dependiente pasivos/activos tiene una relación negativa y estadísticamente significativa con el ROA. No hay una relación significativa con la edad, margen operacional, tangibilidad, ingreso ni utilidad acumulada del periodo anterior. El modelo con efectos fijos es estadísticamente significativo, pero no explica la variabilidad de la relación pasivo/activo.

Tabla 8 Análisis de datos de panel con efectos fijos para el sector transporte y almacenamiento

Fuente: elaboración de los autores a partir de Bloomberg y EMIS. 118_

Tabla 9 Test de Hausman para el sector transporte y almacenamiento

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

La ecuación del modelo de datos de panel con efectos fijos para el sector transporte y almacenamiento en el periodo 2017-2020 es la siguiente:

La estimación sugiere que un incremento de 10% en el ROA disminuye el nivel de endeudamiento en 0,46%. El bajo nivel de relación estadísticamente significativa de los demás regresores con la variable dependiente y el bajo nivel de explicación del modelo solo permiten aceptar la hipótesis 1, por lo cual no es posible concluir que el sector transporte siga la teoría del Pecking Order al elegir la forma de financiación de sus actividades en el periodo analizado.

Panorama del sector turismo y alimentación

La ubicación geográfica estratégica y los diversos atractivos han posicionado a Colombia como un importante destino en América Latina para negocios y ocio.

Este sector, que involucra a la industria hotelera, agencias de viajes, atractivos turísticos, restaurantes, entre otros, representó un 4,3% del PIB colombiano en 2019. Su desempeño fue jalonado por mejoras en conectividad aérea, infraestructura vial, competitividad y un incremento en la imagen positiva del país.

Antes de la pandemia del COVID-19 el panorama del sector era muy optimista; sin embargo, el cierre de fronteras y restricciones a viajes domésticos e internacionales para contenerla expansión del virus generaron una caída superior al 40% (Comisión Económica para América Latina y el Caribe, 2021). Las llegadas internacionales cayeron un 70,4% y la ocupación promedio de hoteles en el país cayó de 60% en 2019 a 21% en 2020. El sector ha sido uno de los más afectados y las perspectivas no son alentadoras; se espera retomar el crecimiento únicamente a finales de 2021 y recuperar los niveles previos a la pandemia únicamente hasta 2024 (EMIS, 2021a). Adicionalmente, la depreciación del peso colombiano frente al dólar desincentiva el turismo internacional y motiva la elección de destinos nacionales.

Estructura de capital del sector turismo y alimentación colombiano

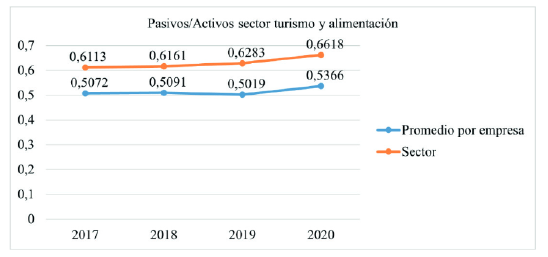

El nivel de endeudamiento del sector y promedio por empresa es ilustrado en la gráfica 3. Los datos del sector muestran cierta estabilidad entre 61% y 63% en el periodo 2017-2019, con notable incremento a 66,2% en el 2020; esta situación se explica por la gran afectación originada en la pandemia del COVID-19. El promedio por empresa oscila entre 50% y 51% entre 2017 y 2019, con un incremento a 53,66% en 2020, también originado en la pandemia. El promedio por empresa es inferior al total del sector, dando pistas de una posible relación positiva entre tamaño y endeudamiento.

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

Gráfica 3 Estructura de capital en el sector turismo y alimentación

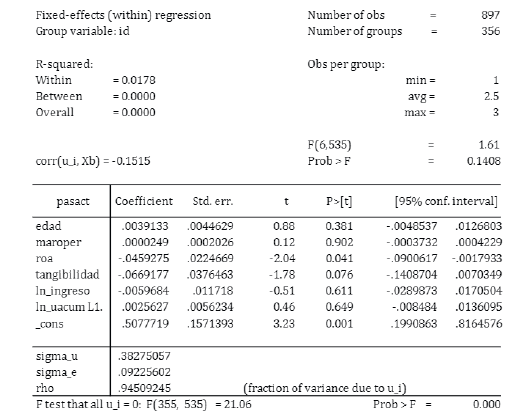

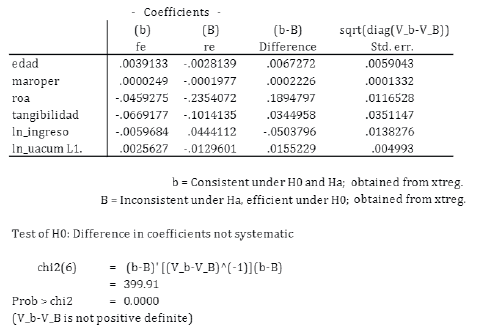

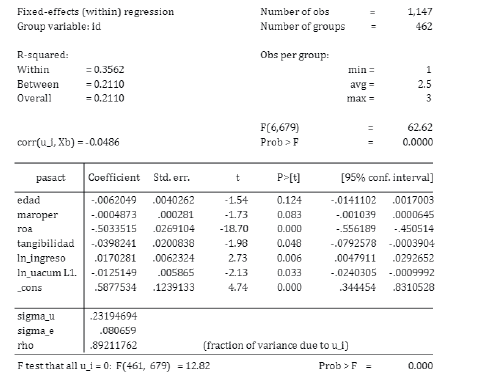

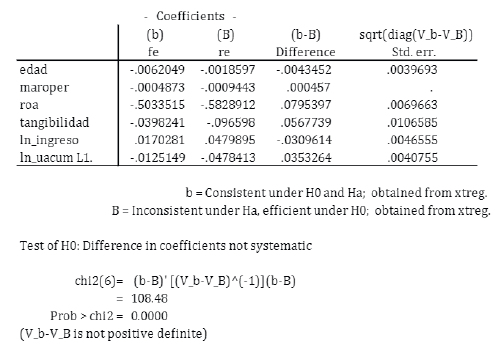

El análisis de datos de panel con efectos fijos es mostrado en la tabla 10 y el test de Hausman en la tabla 11. La evidencia muestra que el nivel de endeudamiento tiene una relación negativa y estadísticamente significativa con el ROA, tangibilidad de los activos y utilidad acumulada del periodo anterior. La relación con el ingreso es positiva y estadísticamente significativa. No hay una relación significativa con la edad y el margen operacional. El modelo con efectos fijos es estadísticamente significativo y explica un 21,1% de la variación de la relación pasivo/activo.

Tabla 10 Análisis de datos de panel con efectos fijos para el sector turismo y alimentación

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

Tabla 11 Test de Hausman para el sector turismo y alimentación

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

La ecuación del modelo de datos de panel con efectos fijos para el sector turismo y alimentación en el periodo 2017-2020 es la siguiente:

La estimación sugiere que un incremento de 10% en el ROA disminuye el nivel de endeudamiento en 5,03%. Nuevamente se confirma que las empresas más grandes del sector tienen un mayor endeudamiento que la empresa promedio. Por otra parte, la relación negativa con la tangibilidad de los activos es, a diferencia de los sectores agropecuario y transporte y alimentación, pequeña pero estadísticamente significativa. Una explicación a ello puede ser que, como se evidencia en los estadísticos descriptivos, la empresa promedio del sector es menos intensiva en activos tangibles. La fuerte relación negativa entre rentabilidad de la operación y nivel de endeudamiento sugiere que, de forma similar al sector agropecuario, las firmas tienen una preferencia por financiarse con recursos internos. Se confirman entonces las hipótesis 1 y 4, hallazgo consistente con la teoría del Pecking Order.

DISCUSIÓN

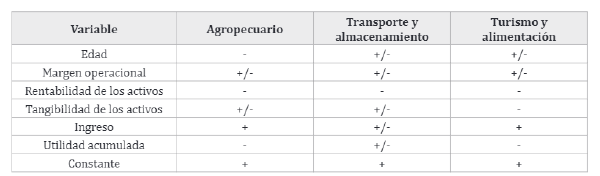

El estudio estadístico de la estructura de capital de los sectores agropecuario; transporte y almacenamiento; turismo y alimentación, en el periodo 2017-2020, invita a la discusión de algunos hallazgos relevantes. Se evidencia que existen diferencias en el nivel de endeudamiento a nivel sectorial: el sector agropecuario, a nivel agregado y promedio por empresa, es el menor de los tres, con una diferencia media de, al menos, diez puntos porcentuales en años previos a la pandemia del COVID-19. Se observa una ligera tendencia decreciente que, sorprendentemente, se mantiene incluso en la crisis económica del año 2020. Por el contrario, los sectores transporte y almacenamiento, turismo y alimentación incrementaron su apalancamiento en el último año estudiado, aumentando así su nivel de endeudamiento respecto al sector agropecuario.

La edad es un factor relevante en la determinación de la estructura de capital de las empresas del sector agropecuario. El promedio de edad por firma es superior al de los demás sectores y, a medida que envejecen, las firmas disminuyen su nivel de endeudamiento; llama la atención que esta situación no ocurre en los demás sectores. Al respecto, Kieschnick y Moussawi (2018) señalan que la edad tiene un impacto en las estructuras de gobernanza corporativa y propiedad de las firmas, aspecto que invita a incluir estas variables en futuros estudios.

La rentabilidad de la operación fue evaluada mediante las variables margen operacional y rentabilidad de los activos. El estudio del primero no arrojó resultados relevantes. Sin embargo, el desempeño medido mediante el ROA fue el regresor más importante y estadísticamente significativo en los tres sectores. Un incremento de 10% en la rentabilidad de la operación se asocia a una disminución del endeudamiento de entre 3,4% y 5% dependiendo del sector. La relación negativa entre ROA y nivel de endeudamiento es consistente con los hallazgos de Rajan y Zingales (1995) y sugiere que las firmas más rentables prefieren financiarse mediante los beneficios generados por su actividad, hallazgo consistente con la teoría del Pecking Order.

La tangibilidad de los activos es una variable relevante en el sector turismo y alimentación, no así en los demás. Para este sector, la relación entre tangibilidad y nivel de endeudamiento es negativa y estadísticamente significativa. Esto puede deberse a que, comparativamente, tiene la menor proporción de propiedad, planta y equipo de los tres estudiados. La facilidad de valorar este tipo de activos disminuye los costos de quiebra y asimetrías de información, por lo cual se esperaría una relación positiva con el endeudamiento. Por ende, este hallazgo no es consistente con la teoría del Pecking Order.

El tamaño de la firma, medido mediante el ingreso del periodo, es relevante en los sectores agropecuario, y turismo y almacenamiento. En ambos casos la relación es negativa y estadísticamente significativa. Llama la atención que el ingreso del sector agropecuario creció en todos los periodos estudiados, diferente al sector turismo y alimentación, que recibió el mayor impacto por parte de la pandemia del COVID-19. Las firmas de mayor tamaño tienen más diversificación, experiencia, reconocimiento y menor riesgo de quiebra que sus contrapartes pequeñas, por lo cual se esperaba una relación negativa con el endeudamiento. Sin embargo, el hallazgo fue opuesto a lo esperado, lo cual sugiere que, en materia de tangibilidad de activos, las firmas de los sectores estudiados no siguen una jerarquía de preferencias al determinar su estructura de capital.

La relación de la utilidad acumulada del periodo anterior con el nivel de endeudamiento es negativa y estadísticamente significativa en los sectores agropecuario y turismo y alimentación. En combinación con el efecto negativo del ROA, este resultado confirma que las firmas de estos sectores prefieren financiar sus actividades mediante recursos internos, reduciendo las asimetrías de información y ratifica la existencia de una jerarquía de preferencias al momento de determinarla estructura de capital de la organización.

Tabla 12 Relación de las variables independientes con el nivel de endeudamiento

Fuente: elaboración de los autores a partir de Bloomberg y EMIS.

Un aspecto importante para considerar es el impacto que la crisis económica derivada de la pandemia COVID-19 pudo haber tenido en los modelos de análisis de datos de panel con efectos fijos presentados. A priori, la variable más afectada parece haber sido el nivel de ingresos del 2020, específicamente para los sectores transporte y alimentación y turismo y alimentación, pues un gran número de establecimientos quebraron ante las cuarentenas y restricciones a la movilidad decretados por el Gobierno Nacional. En este sentido, las muestras fueron seleccionadas de modo que todas las firmas estuviesen presentes en todos los periodos utilizados del modelo. Aunque este criterio de selección redujo el número de firmas, es suficiente para garantizar que las estimaciones tienen un nivel de confianza de al menos 95%.

Al realizar un análisis de los estadísticos descriptivos, no se evidencian cambios abruptos en los niveles de endeudamiento de los sectores estudiados, salvo un incremento de tres puntos porcentuales en el sector turismo y alimentación entre los 2019 y 2020; esta situación también se refleja en la desviación estándar. Existen compañías que reportan datos "extremos" en aspectos como su nivel de ingresos o utilidades, lo cual puede generar distorsiones en el cálculo de variables como el margen operacional, especialmente en el sector transporte y almacenamiento. En este sentido, para brindar robustez a cada uno de los modelos, únicamente fueron aceptados los coeficientes cuya estimación fue estadísticamente significativa sobre el 97% y, por ello, no fue posible concluir que el sector transporte sigue una jerarquía de preferencias.

CONCLUSIONES

Este estudio analizó diversos determinantes de la estructura de capital de los sectores agropecuario, transporte y almacenamiento, turismo y alimentación de la economía colombiana en el periodo 2017-2020. Específicamente, el análisis se centró en el impacto que la edad, margen operacional, rentabilidad de los activos (ROA), tangibilidad de los activos, tamaño y utilidades acumuladas tienen sobre el nivel de endeudamiento de la firma. En primer lugar, se encuentra que existe una diferencia a nivel agregado en el endeudamiento de cada uno de los sectores analizados. En promedio, el sector turismo y alimentación tiene el mayor porcentaje de deuda (61,1% y 66,2%), seguido de transporte y almacenamiento (56,74% y 59,58%); finalmente se encuentra el sector agropecuario (57,65% y 58,66%).

A nivel promedio por firma, este último tiene menos deuda que los otros dos. Adicionalmente, la crisis económica generada por la pandemia del COVID-19 en Colombia tuvo impactos variables: mientras que entre el 2019 y el 2020 el sector agropecuario disminuyó su nivel de deuda en casi 1%, el sector transporte y almacenamiento la incrementó en 0,8%. El sector turismo y alimentación vio un aumento superior al 3%. De esta forma, la evidencia empírica permite concluir que diversos sectores tienen distintos niveles de endeudamiento y, por ende, su estructura de capital es diferente.

Por otra parte, el análisis de datos de panel con efectos fijos revela que existe una relación negativa entre la rentabilidad de la operación y utilidades acumuladas con respecto al nivel de endeudamiento en el sector agropecuario, al igual que en turismo y alimentación. En ambos casos, un incremento de 10% en la rentabilidad de los activos genera reducciones en el endeudamiento de, al menos, 3%. Además, un incremento en las utilidades acumuladas del año inmediatamente anterior también genera disminuciones en esta variable. Esta evidencia empírica va en línea con una jerarquía de preferencias o Pecking Order. De esta forma, los resultados no permiten concluir que esta jerarquía se da en el sector transporte y alimentación.

Una tercera conclusión es que el ingreso se relaciona positivamente con el endeudamiento en el sector agropecuario y en turismo y alimentación; su impacto, aunque estadísticamente significativo, es pequeño. Este hallazgo va en contravía de una jerarquía de preferencias. No hubo ningún hallazgo relevante en el sector transporte y almacenamiento. La evidencia para el conjunto de datos analizado sugiere que dos de los tres sectores siguen una jerarquía de preferencias en la determinación de su estructura de capital. Llama la atención que la edad de la firma sea una variable relevante al analizar el sector agropecuario y no ocurre lo mismo en los otros dos sectores. De aquí surgen algunas preguntas: ¿tiene la experiencia de la firma mayor relevancia en este sector respecto a otros de la economía?, ¿por qué el sector transporte y almacenamiento no sigue una jerarquía de preferencias?

La reflexión propuesta se centra en subrayar la importancia de las decisiones financieras en las organizaciones. En concreto, partiendo de la lógica de cíclica de crecimiento financiero, quedan en evidencia los medios financieros óptimos de una empresa. Cada uno de ellos son variables dependiendo de su situación. La teoría del orden jerárquico o Pecking Order no se aplica de manera uniforme, sino que se puede cambiar tanto como sea posible según la situación. Es interesante observar cómo el tamaño de la empresa produce una consistencia con las predicciones de esta teoría. Difícilmente se podría aplicar a otras empresas de menor tamaño o de recién creación. Por lo tanto, la preferencia por el financiamiento proveniente del capital externo coadyuvaría a resolver el problema de la asimetría de la información y disminución del riesgo. Teniendo en cuenta que este estudio se limitó al análisis de variables financieras, futuras investigaciones podrían dar cuenta de otro tipo de variables como, por ejemplo, de gobierno corporativo, que pueden influenciar la estructura de capital en sectores de la economía colombiana en periodos de análisis más extensos.