Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Colombia tiene una estructura fiscal-tributaria departamental rezagada y ambigua respecto a las dimensiones de un nuevo orden económico que exige a los países promover el desarrollo regional limitando la creación de rentas fiscales que produzcan rezagos en la competitividad de los entes territoriales y minen el crecimiento económico. Diferentes estudios dan cuenta de la necesidad de actualizar las canastas de tributos locales para modernizar y simplificar su portafolio tributario y fomentar la actividad económica local, de manera que las regiones diversifiquen su oferta productiva sin que los impuestos sean una barrera para hacerlo.

Conocer hasta qué punto estos argumentos son aplicables a nivel regional para determinar si las regiones son fuertes fiscalmente y débiles económicamente constituyen, entre otras, las cuestiones que busca resolver este trabajo. Para hacer una contribución a este debate, se adelanta un análisis de la estructura tributaria de los departamentos en Colombia a partir de la descripción de los resultados del recaudo vigente en este ámbito territorial, así como del Producto Interno Bruto de los departamentos, de manera que se exploren asociaciones del efecto fiscal en la dinámica económica de las regiones.

Por tanto, el propósito central del trabajo es determinar en qué medida el recaudo en las regiones ha influido en el comportamiento económico de las entidades territoriales. En este sentido, se contrastan los resultados del PIB departamental a partir de la nueva base de las cuentas nacionales, mediante diferentes enfoques analíticos y cuantitativos que incorporan indicadores que ilustran la forma en que la tributación a este nivel de gobierno impacta el crecimiento y la actividad productiva local.

Parafai efecto, el documento está organizado en cinco secciones, contando esta introducción. En la segunda sección se presentan y describen algunas de las generalidades más significativas del estado del arte y el marco conceptual relacionado con la incidencia de los impuestos en el crecimiento económico. La tercera sección analiza el comportamiento de los impuestos departamentales y municipales durante el periodo 2005-2018 empleando una batería de indicadores y cifras de contexto. Una exploración de la estructura y dinámica del Producto Interno Bruto departamental, mediante la descripción y sustentación de los principales indicadores de actividad para el mismo lapso de tiempo, se desarrolla en la cuarta sección. La quinta sección aborda diferentes análisis cuantitativos para identificar el impacto que tienen los impuestos territoriales en el crecimiento y la dinámica económica de las regiones y el país.

Finalmente, se presentan las conclusiones y reflexiones derivadas de esta investigación.

MARCO CONCEPTUAL

Los impuestos corresponden a los pagos que ciudadanos y empresas hacen al gobierno de manera obligatoria, sin destinación específica en la gran mayoría de los casos, ni contraprestación alguna y cuyos beneficios obtenidos están indirectamente relacionados con el pago efectuado. Complementariamente, su pago no refiere una relación directa con el valor de los bienes y/o servicios sociales que se reciben a cambio.

La literatura es prolifera en la identificación de reglas de clasificación de los impuestos, las cuales están determinadas por diferentes perspectivas del análisis fiscal de acuerdo con el enfoque de la incidencia de la tributación o la orientación del proceso fiscal óptimo que se adopte; en todo caso, la taxonomía de los impuestos los describe según el impacto que estos tienen en la actividad económica y el bienestar general, asunto que la literatura reconoce como el análisis de progresividad o regresividad. Así, un impuesto es progresivo en la medida en que el aumento de su tarifa no incide de manera significativa en las decisiones de los agentes de producir o consumir bienes y servicios. Por tanto, encajan en esta categoría aquellos tributos que gravan el ingreso o el patrimonio de las personas o empresas.

De forma contraria, hay regresividad en un impuesto cuando al aumentar su tarifa o valor se producen restricciones en el comportamiento económico de los agentes, específicamente mediante reducciones en la demanda de productos o en sus iniciativas de intensificar la actividad económica. En tal sentido, los impuestos que gravan la producción de determinados bienes o servicios, como las bebidas o los cigarrillos, son ejemplos característicos de esta modalidad.

Otra óptica de análisis en este campo clasifica los impuestos de conformidad con el hecho generador, es decir, la acción o situación sobre la cual se crea el derecho del Estado a cobrarlos. Por ello, los impuestos sobre la actividad económica, el ingreso o la riqueza, los tributos que gravan los productos, la producción de estos o el capital empleado, entre otros, constituyen ejemplos característicos. Por otro lado, dependiendo del agente sobre quien recae la obligación de su pago, los impuestos pueden ser directos o indirectos. En el primer caso, el pago está dirigido sobre el individuo, sus bienes, rentas o propiedades, generando un cobro que está asociado expresamente a su capacidad de pago. Los impuestos sobre las propiedades, el ingreso, las actividades que desarrollan los agentes o su patrimonio son típicos en este sentido. Se hace referencia a la tributación indirecta cuando las tarifas recaen sobre los bienes que adquieren las personas sin que se conozca su capacidad de pago.

Para visualizar su impacto, resulta pertinente tener un panorama general de su influencia en los diferentes ámbitos de la actividad de los agentes, de manera que pueda describirse de qué forma los impuestos afectan sus decisiones económicas. El espíritu que guía este trabajo es describir el efecto que tienen los impuestos locales, departamentales y municipales en la dinámica productiva de la economía, con el fin de identificar hasta qué punto inciden en la capacidad de los entes territoriales para impulsar el crecimiento económico.

En Colombia, la dinámica de la economía ha sido utilizada como instrumento para estabilizar las finanzas públicas y mejorar el recaudo. Es así que, para salir de la crisis económica ocurrida en 1999, el Gobierno nacional impulsó tres reformas tributarias con el fin de fortalecer la estructura del recaudo y apalancar el gasto público; asimismo, en los periodos de crecimiento y estabilidad, han sido las reformas y adecuaciones al sistema tributario el soporte para garantizar la sostenibilidad fiscal y la recuperación de la economía, tal como sucedió éntrelos años 2005 y 2014 [Concha, Ramírez y Acosta, 2017, p. 5).

En el país la tributación es básicamente de tipo indirecto, muy similar a lo que sucede en la mayoría de países de América Latina; esto se comprende pues resulta más difícil de eludir o evadir su pago y es eficiente en cuanto a los mecanismos que el Gobierno establece con el cobro de este tipo de impuestos, a fin de obtener recursos de manera permanente. Por su parte, como afirma la Comisión de Expertos para la Equidad y la Competitividad Tributaria (2015), la tributación directa afecta principalmente a las empresas; sin embargo, los datos más recientes de la Matriz de Contabilidad Social en las cuentas nacionales de Colombia muestran que, como proporción del Producto Interno Bruto (PIB), la carga tributaria es más baja en las empresas, particularmente en las sociedades financieras, que alcanza el 0,6%, en tanto en las sociedades no financieras sube a 3,7% del PIB, mientras que sobre los hogares la proporción sube a 7,0%, lo que prácticamente evidencia sobre qué agentes es que se ha estado enfocando el aporte fiscal (Departamento Administrativo Nacional de Estadística DANE, 2019a, p. 10).

En el contexto de la dinámica productiva y la generación de riqueza, se aprecia cómo estos resultados afectan la proporción y orientación del ahorro de las unidades económicas, toda vez que en las sociedades financieras es de 2,6% en relación con el PIB, mientras que en los hogares y las sociedades no financieras es de 6,0% y 8,2%, respectivamente (DANE, 2019a, p. 11).

Ahora bien, diferentes trabajos muestran cómo el aumento del recaudo orientado al gasto público, antes que fomentar el crecimiento económico, lo ha limitado, particularmente en el caso del stock de capital como fuente de crecimiento. Así lo indican Posada y Gómez (2002), al afirmar que los nuevos impuestos no promovieron la formación de capital humano y mejoras en la infraestructura física y que incluso, en algunos ciclos del producto, el aumento del gasto público -contrario a la teoría- fue un estímulo para el decrecimiento (Posada y Escobar, 2003). Asimismo, Espitia (2004) plantea que, durante la generación de recursos propios por parte de las entidades territoriales y la consecuente autonomía que se les ha otorgado para gastarlo en la provisión de bienes y servicios que atiendan sus necesidades -proceso entendido como descentralización fiscal-, se ven afectados el crecimiento económico, la estabilidad macroeconômica, la formación de capital humano y la complementariedad que debe darse entre la inversión pública y la privada.

Sin embargo, no son pocos los trabajos que encuentran una relación positiva entre el aumento del gasto público y el crecimiento económico (p. e., Posada y Escobar, 2003; Mendoza y Yanes, 2014; Campo y Mendoza, 2018), particularmente en el corto plazo. No obstante, si el gasto ha sido financiado por la vía del incremento de impuestos, esta estrategia no produce efectos significativos a largo plazo en el crecimiento del PIB (Sauz y Sanz, 2013, p. 37). Así, los estímulos de política económica que se hacen al crecimiento del producto, soportados en reformas tributarias, pueden afectar el nivel de PIB en periodos largos, dependiendo de la orientación conceptual de que se trate, pero terminan por converger a la tasa de crecimiento que la economía tenía en el momento del cambio.

Los estímulos fiscales al crecimiento no actúan solos. Para ello, es preciso contrastar en estos efectos los factores productivos inoperantes, los canales de crédito empresarial, la coordinación de las políticas monetaria y fiscal, la penetración de las exportaciones del país en otras latitudes y la confianza que producen en el público las medidas que tienen como fin impulsar el crecimiento (Sanz y Sanz, 2013, p. 28).

Por tanto, es preciso contemplar que los eventos mediante los cuales se mida el estímulo y puedan producir cambios de los impuestos sobre el producto sean completamente independientes de los previsibles a un aumento de tarifas o creación de nuevos impuestos en los que se presume un impacto negativo sobre el producto.

De igual forma en los casos en que se hace una reducción de los impuestos existentes, que suponen un estímulo positivo al crecimiento, este efecto previsible no necesariamente permitiría identificar la influencia de las modificaciones impositivas sobre el crecimiento, sino al contrario: pues será el cambio en el producto el que determina los cambios en los impuestos a corto y largo plazo.

Mountford y Uhlig (2009) detectaron que el estímulo fiscal entre impuestos y gasto depende de la proporción con que los cambios en las tarifas impositivas se hagan. Si los impactos creados en los impuestos superan a los de los gastos, el aumento de estos últimos termina por desacelerar a las economías, por lo que resulta recomendable motivar el crecimiento a partir de reducciones impositivas antes que a través del gasto, en la medida en que en el corto plazo no hacerlo termina por deprimir la ejecución presupuesta) pública.

Asimismo, Granger et al (2018) muestran para una serie larga de tiempo cómo el proceso de formulación y expedición de las reformas tributarias en Colombia ha tenido una postura de carácter procíclico, propio de las economías emergentes y contrario al consenso de las economías desarrolladas en las que los cambios de los impuestos son contracíclicos. En el país, las reformas han tenido como propósito financiar el gasto público y el déficit y han coincidido en la mayor parte de los casos en los periodos de más bajo desempeño económico. En este contexto, los autores citan trabajos de Salazar y Prada (2003), Rincón, Berthely Gómez (2003), Lozano y Toro (2007) y Lozano (2009), entre otros, que desarrollan diferentes estudios que, desde los ochenta y la primera década del nuevo siglo, coinciden en la naturaleza procíclica de las reformas fiscales en el país.

Por otra parte, como resultado de las sucesivas reformas tributarias, el gobierno nacional ha visto crecer la proporción de ingresos tributarios en relación con el producto. Esta relación se duplicó entre 1985 y 2014, al pasar de 7,5% del PIB a 14,1% (Concha, Ramírez y Acosta, 2017, p. 5). Y si bien dicho esfuerzo fiscales menor al de otros países del continente, sí muestra en un lapso corto un impacto regresivo significativo sobre la creación de valor agregado que bien vale la pena analizar, en la medida en que la descentralización fiscal le ha otorgado autonomía a las entidades territoriales, bien como departamentos o municipios, para administrar y crear sus propias rentas con independencia de las generadas a nivel nacional (las cuales tienen su propia dinámica). Por tanto, para analizar el impacto de los impuestos a cargo de las entidades territoriales en el crecimiento económico de las regiones, con independencia de la canasta de impuestos nacionales, en la sección siguiente se adelantará una descripción detallada de la dinámica y el impacto de los tributos en los departamentos y los municipios, y del estado general de las economías regionales, a fin de describir la forma en que estos inciden en la actividad.

COMPOSICIÓN, ESTRUCTURA Y COMPORTAMIENTO DE LOS INGRESOS FISCALES Y EL PIB DE LAS ENTIDADES TERRITORIALES

Comportamiento de los ingresos fiscales departamentales

En Colombia, la descentralización fiscal ha favorecido la creación de rentas jurisdiccionales a nivel departamental y municipal para financiar el gasto público, motivando una mayor independencia en la gestión fiscal de los entes territoriales y mejoras en la autonomía y la toma de decisiones en cada nivel de gobierno. Así, los municipios se han vuelto más independientes de los departamentos y las competencias funcionales han permitido diferenciar los roles de cada instancia de gobierno, de manera que entre los niveles nacional, departamental y municipal ha ganado terreno el propósito de complementariedad funcional y mayor independencia fiscal.

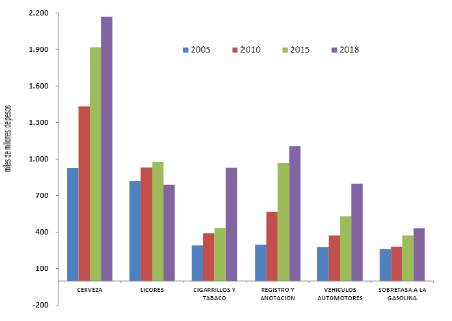

Este ha sido un logro que comenzó con la Constitución de 1991 y que se ha ido fortaleciendo progresivamente con las diferentes reglas que fue preciso imponer mediante fuerza de ley a las entidades territoriales, en función de orientar sus funciones y su dinámica con la impronta de la sostenibilidad fiscal de largo plazo. Es así como las rentas departamentales cuentan con un portafolio de impuestos y rentas específicas que ha venido concentrando su recaudo en seis impuestos característicos: cerveza, licores, cigarrillos y tabaco, registro y anotación, vehículos automotores y sobretasa a la gasolina.

En el 2005, en conjunto, estos impuestos representaron un recaudo para las arcas de las gobernaciones de $2877 miles de millones; en 2010 ascendió a $3971 miles de millones, a $5202 en 2015, y a $6225 miles de millones en 2018, siendo el más representativo de esta canasta el impuesto a la cerveza, que ha aportado recursos significativos al sector salud, dadas sus características de constituirse como renta con destinación específica (gráfica 1). Le sigue en importancia el impuesto a los licores, aunque ha venido perdiendo representatividad durante los últimos años frente al impuesto de registro y anotación, particularmente en buena parte por efecto del contrabando de licores que ha diezmado los fiscos de estas entidades territoriales.

Fuente: elaboración de autores con base en SISFUT.

Gráfica 1 Ingresos corrientes de ¡os departamentos: 2005,2010, 2015,2018 (cifras en miles de millones de pesos)

Entre 2005 y 2018, la dinámica de estos impuestos ha sido interesante pues, salvo el retroceso que viene presentando el impuesto a los licores, puede decirse que en casi todos los casos su crecimiento ha superado al de las transferencias corrientes. Llama la atención la evolución del impuesto de registro y anotación, que, como resultado de la intensificación de las actividades de construcción, el redimensionamiento de las ciudades y centros poblados y el aumento significativo de las transacciones inmobiliarias durante el periodo de estudio, ha venido creciendo aceleradamente hasta lograr en el 2018 ser 3,7 veces el recaudo del 2005 (aumento de 273,4%). Por su parte, el impuesto a cigarrillos y tabaco aumentó en 218,0% (3,18 veces) y el de vehículos automotores creció en el mismo lapso en 186,0% (2,86 veces el recaudo de 2005); finalmente, el impuesto a la cerveza creció 134,1%, es decir, 2,34 veces lo recaudado en el 2005 (tabla 1).

Tabla 1 Evolución de los ingresos totales departamentales (índice base año 2005 = 100)

Fuente: elaboración de autores con base en SISFUT.

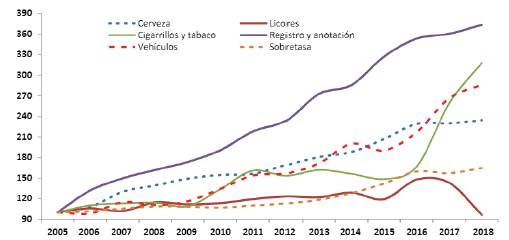

Es de resaltar que tributos particularmente significativos para las oficinas fiscales de las gobernaciones, como la sobretasa a la gasolina y el impuesto a los licores, hayan perdido dinámica, aunque otros como registro y anotación y cigarrillos y tabaco se hayan catapultado como fuentes de ingresos para estas regiones. Aun así, los tributos a los vicios (cerveza, licores y cigarrillos) constituyen la mitad de las rentas de estas entidades territoriales y siguen siendo fuentes seguras y permanentes de ingresos fiscales (gráfica 2).

Fuente: elaboración de autores con base en SISFUT.

Gráfica 2 Evolución de ios ingresos tributarios departamentales representativos (índice base año 2005 = 100)

Ahora bien, el comportamiento de los ingresos corrientes en contexto con el financiamiento de los departamentos evidencia un relativo equilibrio fiscal de estas entidades territoriales. Mientras estos recursos crecieron entre 2005 y 2018 en 140,2%, al pasar de $4385 miles de millones de pesos a $10.532 miles de millones de pesos, los gastos corrientes aumentaron en 163,3%, al tener un valor de $1971 miles de millones de pesos en 2005, hasta llegar a $5190 miles de millones de pesos en 2018. Lo anterior significó que a este nivel las gobernaciones generaron durante todo este ciclo sucesivos superávits fiscales del orden del 0,5% del Producto Interno Bruto. Es así como en 2005 el superávit fiscal comente fue de $2414 miles de millones de pesos y en 2018 de $5342 miles de millones de pesos (tabla 2).

Tabla 2 Déficit corriente de gobiernos departamentales (miles de millones de pesos)

*E1 dato oficial de superávit fiscal corriente reportado por la fuente es S1616 miles de millones.

Fuente: elaboración de autores con base en SISFUT.

Los favorables resultados obtenidos en el superávit primario de los departamentos evidencian la efectividad de la implementación de las diferentes leyes de saneamiento y control fiscal, pero se diluyen cuando se incorporan las rentas y gastos de capital al balance total (Comisión de Expertos para la Equidad y la Competitividad Tributaria, 2015). En este ámbito, los ingresos se triplican, pero los gastos se hacen entre cinco y seis veces más grandes, lo que ha llevado a consumir el ahorro corriente de estas entidades territoriales, generar sucesivos déficits fiscales totales, y en casos excepcionales, como el del 2018, alcanzar el equilibrio fiscal (tabla 3),

Comportamiento de los ingresos fiscales municipales

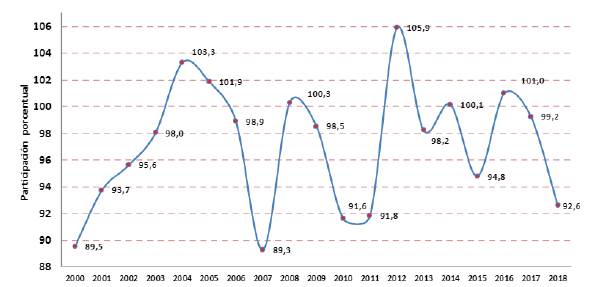

En el 2000 los ingresos totales de los municipios alcanzaron un valor de $10.229 miles de millones de pesos y los gastos totales $11.427 miles de millones de pesos, lo que representó una cobertura de 89,5%, una de las más bajas de la serie, pero entendible en la medida en que la economía colombiana apenas estaba empezando su recuperación después de atravesar por una de las peores crisis económicas de su historia al final de siglo.

Asimismo, dichos resultados son consecuentes con la reforma tributaria que ese año promovió el gobierno nacional y la aplicación de las sucesivas reglas fiscales que fueron impuestas a los entes territoriales, particularmente las leyes 358 de 1997, 488 de 1998, 550 de 1999 y 617 de 2000 (Restrepo y Álvarez, 2005), expedidas por el Congreso de la República como consecuencia de las desordenadas cuentas fiscales y configuradas en la ausencia de disciplina en la gestión de las entidades territoriales, malsana ejecución del presupuesto, de las políticas de financiamiento del gasto y la aplicación con desaciertos de la descentralización fiscal; fenómenos que afectaron negativamente la mayor parte de sus indicadores de sostenibilidad fiscal y de endeudamiento de largo plazo, heredando así al gobierno central la responsabilidad por los compromisos de pago de deuda y de generación de recursos propios. De esta manera, fue el propio gobierno nacional el que asumió el control soberano de esta situación implementando medidas de choque con las normas referidas, a fin de garantizar el avance progresivo y ordenado de la autonomía en la administración de las finanzas territoriales y un marco regulatorio sostenible que fuera dirigido de manera centralizada desde el nivel nacional.

Posterior a dichas normas de regulación fiscal y fomento de autonomía del gasto público a partir de la creación de rentas propias, puede observarse cómo la cobertura de pago de los ingresos totales respecto al gasto total ha sido superior al 90%, salvo en 2007 (89,3%), e inclusive en varios años ha sido superior al 100%, generando algunos periodos de ahorro, particularmente en los años 2004 y 2012; aunque en los últimos dos años de la serie llama la atención que esta situación se ha revertido notoriamente (gráfica 3).

Fuente: cálculos de los autores con base en SISFUT.

Gráfica 3 Porcentaje de cobertura de ingresos totales sobre los gastos totales (2000-2018)

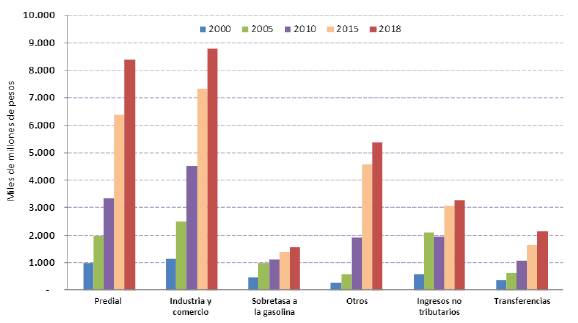

En el resultado descrito ha jugado un papel importante la dinámica de los ingresos tributarios, que en el ámbito municipal están liderados por los impuestos predial y de industria y comercio, los cuales, entre un grupo significativo y variado de tributos, contribuciones y otros pagos fiscales, se han consolidado como las principales fuentes de recursos de los gobiernos municipales. Es así como entre el año 2000 y el 2018, el impuesto predial pasó de recaudar $991,1 miles de millones de pesos a $8386,6 miles de millones de pesos, con un crecimiento de 746,2%, convirtiéndose así en eje del financiamiento de las entidades territoriales junto con el impuesto de industria, comercio, avisos y tableros, que en 2000 recaudó $1140,1 miles de millones de pesos y en 2018 $8795,2 miles de millones de pesos (671,4% de crecimiento) (gráfica 4). Tan solo estos dos gravámenes representaron en el 2018 el 71,1% de los ingresos tributarios de los municipios.

Fuente: cálculos de los autores con base en SISFUT.

Gráfica 4 Ingresos corrientes de los municipios (2000, 2005, 2010, 2015)

La dinámica del ingreso municipal puede verse reflejada en la tabla 4, en la que se aprecia cómo los recursos tributarios crecieron 8,41 veces entre el 2000 y el 2018, mucho más que los ingresos no tributarios y las transferencias corrientes, impulsados por el comportamiento del predial, industria y comercio, así como un conjunto significativo de tasas e impuestos considerados de menor cuantía pero que en conjunto recaudaron, en 2018, $5396,0 miles de millones de pesos1.

Tabla 4 Evolución de los ingresos municipales (índice base año 2000 = 100)

Fuente: cálculos de los autores con base en SISFUT.

Esta particularidad, al lado de mostrar un crecimiento acelerado, viene al mismo tiempo evidenciando el sobredimensionamiento de la canasta de impuestos de los entes territoriales, cuyos efectos pueden afectar la eficiencia que mostraron en sus primeros años de implementación las leyes de sostenibilidad y racionalización de las finanzas públicas mencionadas.

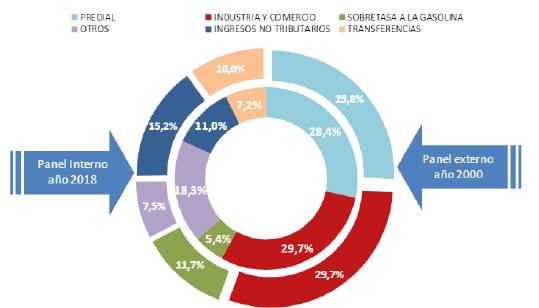

Nótese cómo cambió la composición de los ingresos comentes de los municipios entre los años 2000 y 2018. En la gráfica 5 puede observarse cómo el impuesto predial pasó de representar un 25,8% de las rentas habituales de los municipios en el 2000 (círculo externo en la gráfica) a participar con el 28,4% en el 2018 (círculo interno de la gráfica), en tanto los otros impuestos cambiaron su representatividad de 7,5% a 18,3% en el mismo lapso.

Fuente: cálculos de los autores con base en SISFUT.

Gráfica 5 Cambios en la estructura de los ingresos municipales (porcentajes)

Así, mientras el impuesto de industria, comercio, avisos y tableros mantuvo estable su participación en el conjunto de ingresos corrientes (29,7%) entre los años 2000 y 2018, la sobretasa a la gasolina decayó en esta estructura al pasar de participar 11,7% en el 2000 a 5,4% en el 2018, a pesar del aumento en el parque automotor del país. Al revisar el comportamiento del resultado fiscal corriente (ingresos corrientes menos gastos corrientes), se observa que a lo largo de la serie 2000-2018 los municipios han venido generando superávits fiscales primarios de sus gobiernos, favoreciendo ahorro de recursos que han sido canalizados al financia-miento de los gastos de inversión y, en algunos casos, al apalancamiento financiero de su deuda.

La tabla 5 refleja en algunos años de la serie 2000-2018 el aumento progresivo del superávit comente como proporción del PIB que los municipios han venido dando como resultado de su saneamiento fiscal, la generación y el fortalecimiento de las rentas propias. Así, en el 2005 el superávit alcanzó el 1,4% del Producto Interno Bruto ($4822 miles de millones de pesos), 1,5 en el 2010 ($8211 miles de millones de pesos), ascendió a 1,9% del PIB en el 2015 y se ha estabilizado en el 2018 en 1,8%, lo que representó ingresos adicionales por valor de $17.993 miles de millones de pesos en el último año de la serie.

Tabla 5 Déficit corriente de gobiernos municipales (miles de millones de pesos)

*A la fecha de postulación de este trabajo no había dato oficial de retropolación del PIB del año 2000 para la nueva base de las cuentas nacionales de Colombia; si desea calcular la proporción del superávit respecto al PIB puede consultar www.dane.gov.co

Fuente: cálculos de los autores con base en SISFUT y DANE.

Al analizarlos ingresos y gastos totales, los resultados son contradictorios respecto al positivo balance primario de los gobiernos locales. Si bien el esfuerzo fiscal se vio reflejado en el fortalecimiento de las rentas propias y durante varios años del periodo de estudio el déficit fiscal total estuvo controlado, al incluir los recursos y gastos de capital, la situación se revierte en los municipios, generando sucesivos déficits, de los cuales los más representativos se encuentran entre el 0,4% y el 0,6% del PIB, siendo el más alto el del 2018, que alcanzó un valor de $5891 miles de millones de pesos (tabla 6).

Las reformas tributarias y su impacto en el recaudo territorial

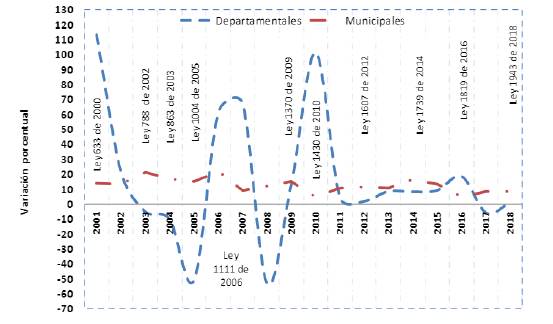

La necesidad de financiamiento descrita para solventar el gasto público ha estado ligada a la expedición de reformas tributarias sucesivas a partir del 2000, convirtiéndose en una tradición que viene de años anteriores. Desde entonces se han aprobado por parte del Congreso 11 reformas tributarias hasta la fecha, es decir, una relación de 1,63 por año, y no es del todo evidente que estas hayan promovido el aumento de los ingresos tributarios locales, en la medida en que gran parte de las nuevas leyes se han concentrado en el fortalecimiento de los impuestos nacionales, la eliminación de complejidades administrativas y operativas del sistema tributario, la eliminación de impuestos para promover la competitividad de los productos nacionales en el exterior e intentar equilibrar las disparidades y desequilibrios que tiene el sistema (gráfica 6).

Fuente: elaboración propia con base en el Sistema del Formulario Único Territorial y leyes de reformas tributarias.

Gráfica 6 Efectos de ¡os reformas tributarias en el crecimiento de los impuestos regionales

Sin embargo, han sido escasos los pasos que se han dado para modernizar la compleja estructura de impuestos de los entes territoriales. Como fue descrito ampliamente por la Comisión de Expertos para la Equidad y la Competitividad Tributaria (2015), su estructura es ambigua y compleja en la medida en que compila un amplio conjunto de tributos2 que, lejos de fortalecer el recaudo, generan costos administrativos altos e inoperantes para las Secretarías de Hacienda que ejercen el papel de recaudo.

En ese mismo sentido, al no existir un estatuto tributario territorial, se vuelve complejo determinar los lineamientos de una reforma al sistema de impuestos, dejando a las entidades territoriales el papel de definir para sí mismas la reglamentación de sus rentas propias y los criterios y principios que rigen el sistema, lo cual fomenta la disparidad, la inequidad interregional y merma la simplicidad y economía que debería prevalecer en la gestión por motivar el esfuerzo fiscal propio de los departamentos y municipios.

De conformidad con el diagnóstico descrito, resulta relevante analizar la dinámica económica de las regiones y contrastarla con el crecimiento del recaudo de impuestos a ese nivel geográfico, de manera que pueda constatarse por diferentes caminos el efecto que tiene la estructura tributaria territorial en el crecimiento económico y el nivel de actividad. Para tal efecto, a continuación se describirá, en primer lugar, el comportamiento de las economías regionales para tipificar cuáles son los territorios que lideran el crecimiento económico y cuáles en ese contexto lucen rezagados del liderazgo productivo. De forma complementaria se analizará la evolución de los indicadores per cápita del producto y la tributación regional; evaluación que será fortalecida con un ejercicio cuantitativo estadístico de tipo transversal, a partir del cual se indaga por el impacto de los impuestos regionales en el crecimiento económico.

ESTRUCTURA Y DINÁMICA ECONÓMICA DE LAS REGIONES

En Colombia, el PIB regional ha estado liderado por Bogotá, que en el 2018 llegó a un valor de $250.576 miles de millones de pesos comentes, superando al de las demás entidades territoriales en tamaño y logrando que desde el 2005 la economía de la capital del país hubiera crecido 2,2 veces en tamaño. Le siguen en su orden la Región Central3, con un PIB conjunto de $221.744 miles de millones de pesos, y la región Oriental,4 con un PIB de $175.851 miles de millones de pesos, contexto donde se destaca el comportamiento de los departamentos de Cundinamarca y Meta, que han crecido en tamaño 3,4 veces cada uno desde el 2005, convirtiéndose así en nuevos impulsadores de crecimiento económico del país. Finalmente, el tamaño de las regiones Central y Oriental entre 2005 y 2018 creció 2,2 y 2,8 veces, respectivamente (gráfica 7).

Fuente: cálculos de los autores con base en DANE, Dirección de Síntesis y Cuentas Nacionales.

Gráfica 7 Producto Interno Bruto por regiones, 2005-2018pr (iniles de millones de pesos)

Contrario a esto, las regiones del país de menor tamaño siguen siendo los antiguos territorios nacionales (región de la Amazonía-Orinoquía], que en el 2000 tenían un PIB de $13.580 miles de millones y en 2018 de $27.503 miles de millones, es decir, 1,8 veces mayor, equivalente tan solo al 11,0% de la región más grande (Bogotá) y al 2,8% del PIB de Colombia en dicho periodo.

Puede apreciarse que la estructura económica del país se ha mantenido prácticamente estable desde el 2000, lo que la hace ser homogénea y resistente a las transformaciones endógenas y exógenas a las que ha estado sometida durante casi dos décadas. Ello implica que la dinámica productiva, los cambios institucionales, los choques externos como el ocasionado por la crisis financiera internacional del 2008, los cambios en la regulación y las reformas tributarias efectuadas con cierta periodicidad, entre muchos otros cambios, no han alterado la composición productiva regional del país.

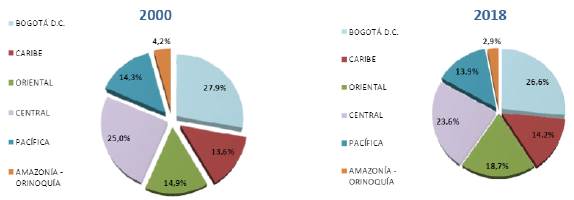

Así, Bogotá, con una participación de 26,6% en el PIB nacional, pierde apenas 1,3 puntos porcentuales de participación respecto al 2000, que junto con los que pierden las regiones Pacífica, Amazonía-Orinoqnía, Central y Caribe, fueron capturados por la región Oriental, que pasó de representar el 14,9% del PIB en el 2000 a 18,7% en el 2018 (gráfica 8).

Fuente: cálculos de autores con base en DANE, Dirección de Síntesis y Cuentas Nacionales.

Gráfica 8 Estructura de! PIB departamental por regiones (2000 versus 2018pr; porcentajes)

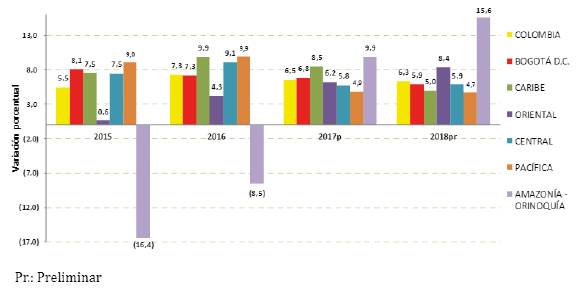

Durante los años más recientes se aprecian tasas de crecimiento de la economía colombiana relativamente estables. En el 2015, a precios corrientes, la economía creció 5,5% respecto al 2014; asimismo, presentó aumentos de 7,3% y 6,5% en 2016 y 2017, comparados con el año inmediatamente anterior, sin mayores sobresaltos en la historia moderna de esta estadística. Ahora bien, entre los años 2018 y 2017, Colombia creció a precios corrientes 6,3% y 2,6% en términos de las series encadenadas de volumen con año de referencia 2015.

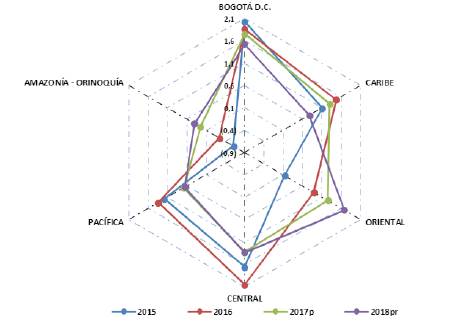

El resultado a precios corrientes estuvo representado por el comportamiento de la Amazonía-Orinoquía, que creció a un ritmo significativo de 15,6% entre los años 2018 y 2017, pero aporta pocos puntos porcentuales al crecimiento total; la región Oriental creció en 8,4%; Bogotá y la región Central, el 5,9%; y la región Pacífica lo hizo en 4,7%. Salvo los resultados de la Amazonía-Orinoquía durante el periodo (2014-2018pr), puede afirmarse que el crecimiento del PIB ha sido, en términos generales, homogéneo en todas las regiones del país (gráfica 9).

Fuente: cálculos de los autores con base en DANE, Dirección de Síntesis y Cuentas Nacionales.

Gráfica 9 Variación porcentual del PIB por regiones

Para identificar el aporte efectivo al crecimiento, las contribuciones anuales de los últimos años permiten encontrar que en el 2018 la región que más puntos sumó al resultado de la economía colombiana, al total de 6,3%, fue la Oriental con 1,7 puntos porcentuales, seguida de Bogotá con 1,5 puntos porcentuales y la región Central con 1,3 puntos porcentuales. Las menores contribuciones al crecimiento provinieron de la región Caribe con 0,8 puntos porcentuales, la región Pacífica con 0,6 puntos porcentuales y la Amazonía-Orinoquía con 0,4 puntos porcentuales (gráfica 10).

Fuente: cálculos de autores con base en DANE, Dirección de Síntesis y Cuentas Nacionales.

Gráfica 10 Contribución del PIB regional al PIB total 2015-2018pr (puntos porcentuales)

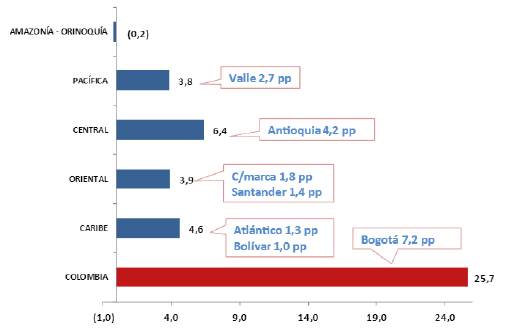

Entre los años 2015 y 2018pr, el PIB de Colombia ha crecido 25,7%; Bogotá es la región del país que más puntos ha aportado a este resultado (7,2 puntos porcentuales), seguida de la región Central (6,4 puntos porcentuales), la región Caribe (4,6 puntos porcentuales), la región Oriental (3,9 puntos porcentuales), la región Pacífica (3,8 puntos porcentuales) y la Amazonía-Orinoquía, que en conjunto aportó -0,2 puntos porcentuales al crecimiento económico.

De estos registros se destacan, al lado de Bogotá, varios departamentos cuyo liderazgo productivo ha contribuido significativamente al crecimiento acumulado del periodo. Así, en la región Central se destaca Antioquia, que aportó 4,2 puntos porcentuales al crecimiento del periodo 2015-2018pr. En el Caribe destacan los departamentos de Atlántico y Bolívar, con contribuciones de 1,3 y 1,0 puntos porcentuales, respectivamente; en la región Oriental lideran el crecimiento Cundinamarca, con 1,8 puntos porcentuales de contribución al resultado, y Santander con 1,4 puntos porcentuales; finalmente, en la región Pacífica, el departamento del Valle del Cauca contribuyó con 2,7 puntos porcentuales al resultado final (gráfica 11).

Fuente: cálculos de los autores con base en DANE, Dirección de Síntesis y Cuentas Nacionales.

Gráfica 11 Contribuciones acumuladas al crecimiento del PIB regional al PIB total (puntos porcentuales; 2005-2018pr)

Comportamiento del PIB per cápita departamental

Durante el 2005 en Colombia el PIB per cápita alcanzó un valor de $7.856.190 y subió en el 2018pr a $19.634.627, hecho que significó un aumento de 149,9%, es decir, 2,5 veces mayor en un periodo de 14 años, lo que constituye un logro económico importante en materia de generación de riqueza económica en la ronda de los países de América Latina. Buena parte de ese resultado obedece a que durante este periodo el país se ha beneficiado del círculo virtuoso/vicioso de las actividades extractivas, en las que tanto los precios como los volúmenes de exportación de minerales favorecieron el crecimiento de estas actividades y aportaron significativamente al crecimiento económico. Esta situación favoreció el impulso de la demanda interna, vía consumo de los hogares y algunos periodos en los que se incentivó la formación bruta de capital gracias a reformas tributarias que generaron estímulos fiscales a la importación de maquinaria destinada a la producción.

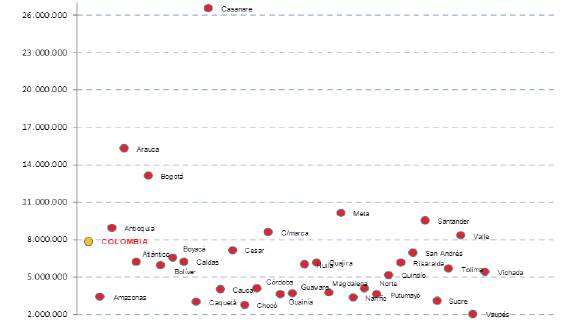

En el 2005, por departamentos, Arauca y Casanare liderarem los registros de producción por persona, en los que se combinaron dos efectos que favorecieron este resultado: por una parte, su baja población, pues para ese periodo Arauca registró un total de 224.811 habitantes y Casanare de 330.886 habitantes (DANE, 2019b); por otra, ser regiones privilegiadas con una bonanza de actividades mineras, específicamente en la extracción de hidrocarburos.

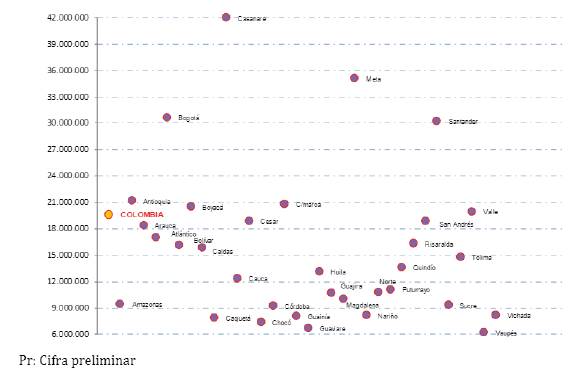

En el punto medio del PIB per cápita se ubicaban en primer plano Bogotá D. C. ($13.084.877) y los departamentos de Antioquia, Meta, Cundinamarca, Santander y Valle, superando la media de este indicador para el total del país (gráfica 12). En el 2018pr se advierte un repunte importante del PIB per cápita de varias economías regionales y el despegue equilibrado de otras que se encontraban por debajo de este indicador para Colombia. En este cambio se destaca el PIB per cápita de los departamentos de Meta y Santander, que crecieron en 3,5 y 3,2 veces respecto al mismo indicador en el 2005, llegando a un valor de $35.056.954 y $30.243.235, respectivamente. No obstante, el departamento con el PIB por persona más alto del país siguió siendo Casanare, con $41.971.599 (gráfica 13).

Fuente: cálculos autores con base en DANE, Dirección de Síntesis y Cuentas Nacionales.

Gráfica 12 Producto Interno Bruto departamental per cápita 2005 (pesos corrientes)

Fuente: cálculos de autores con base en DANE, Dirección de Síntesis y Cuentas Nacionales.

Gráfica 13 Producto Interno Bruto Departamental per cápita 2018pr (pesos corrientes)

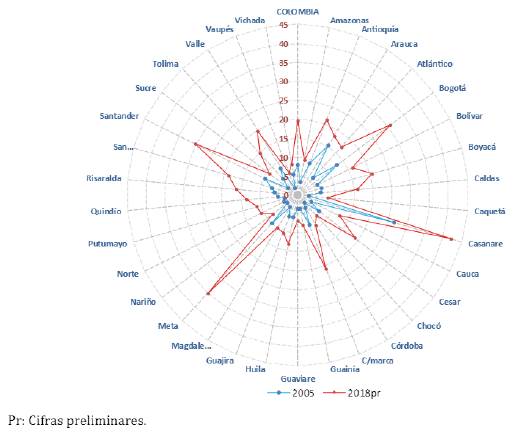

La dinámica de la economía colombiana entre 2005 y 2018 evidencia un despegue, durante el periodo de análisis, en la generación de PIB para gran parte de las regiones del país. En la tabla 7 se aprecia que, en un periodo cercano a los tres lustros, este indicador de bienestar se triplicó en siete departamentos (Boyacá, Cauca, Meta, Putumayo, Santander, Sucre y Vaupés) y creció a un ritmo moderado en Arauca (20,2%), Casanare (58,3%) y Vichada (51,9%). En el resto de departamentos se aprecia, en la mayoría de los casos, un crecimiento progresivo y no menos significativo.

Tabla 7 Producto Interno Bruto per cápita 2005y 2018 (pesos corrientes)

Pr: Cifras preliminares.

Fuente: DANE, Cuentas Nacionales.

En el periodo analizado, en 20 departamentos el producto per cápita creció por encima del promedio nacional, pero solo ocho regiones obtuvieron en 2018pr un resultado superior al del total del país, que en su orden correspondieron a Casanare, Meta, Bogotá, Santander, Antioquia, Cundinamarca, Boyacá y Valle (gráfica 14).

EL EFECTO DE LOS IMPUESTOS DEPARTAMENTALES Y MUNICIPALES EN LA DINÁMICA ECONÓMICA

El primer elemento de análisis que se utiliza para identificar el impacto de los impuestos locales en el crecimiento económico en el contexto regional está representado por la tributación per cápita, en la medida en que a partir de ella se identifica el aporte que los ciudadanos han hecho al bienestar social y a la provisión de bienes y servicios colectivos que impulsan la formulación de políticas que promuevan el crecimiento económico y la prosperidad desde y hacia ese mismo ámbito geográfico. Para empezar, hay algunas lecciones que deja el comportamiento descrito del PIB per cápita. Si bien el repunte generado por el aporte de la población es importante, este indicador se ha venido desacelerando paulatinamente; nótese que en el periodo 2005-2010 el crecimiento del PIB per cápita fue de 51,9%; ya entre 2010 y 2015, el crecimiento fue de 39,9%; y entre 2015 y 2018pr, el crecimiento de este indicador llegó a 17,6% (tabla 8).

Tabla 8 Indicadores per cápita regionales, 2005-2018 (cifras en pesos)

Fuente: cálculos propios con base en DANE y SISFUT.

El panorama generado por la dinámica del producto individual supone un comportamiento equivalente en el aporte de la población a la financiación del gasto público en las respectivas instancias administrativas del Estado; sin embargo, la evidencia no corrobora el supuesto. El recaudo de impuestos en los departamentos en el 2005 fue de $81.265 por habitante, mientras que a nivel municipal fue de $145.778 en el mismo año. Ya en 2010, dichos aportes per cápita se ubicaron en $112.667 y $247.039, respectivamente, lo que representó un crecimiento de 38,7% del recaudo por persona en los departamentos y de 69,5% en los municipios, con una población colombiana creciendo a una tasa de 6,1% entre los años 2005 y 2010, lo que para ese periodo significó una gestión tributaria más eficiente en el ámbito municipal que en el departamental, desde la perspectiva del recaudo.

En el lustro 2010-2015 los indicadores se desaceleraron, pues el producto per cápita creció a un ritmo de 39,9%, el recaudo departamental en 28,4% y el municipal mantuvo su ritmo, creciendo en 70,3%; sin embargo, la población desaceleró su dinámica creciendo a una tasa acumulada de 5,9%. Estos resultados reflejan que en un periodo de notable crecimiento económico el esfuerzo fiscal propio recayó en los municipios. Sin embargo, en el periodo 2015-2018pr todos los indicadores per cápita se desaceleraron de manera significativa. El producto interno per cápita creció a una tasa de 17,6%, la tributación departamental por persona estancó su dinámica al aumentar en 9,1% y la municipal en 19,0%. Estos resultados se hacen más llamativos al revelar que la población (denominador del ratio) continuó con una progresiva desaceleración, al crecer en 3,4%.

En suma, se deduce que las entidades territoriales más pequeñas fueron las que durante el periodo 2005-2018 apalancaron de manera más efectiva la financiación de la provisión de bienes y servicios a cargo del gobierno, en la medida en que en todo el periodo estudiado, mientras el PIB per cápita aumentó 149,9%, el recaudo per cápita departamental y el municipal lo hicieron en 94,1% y 243,5%, respectivamente; indicadores que permiten dejar en evidencia las disparidades asociadas a las contribuciones efectivas que los ciudadanos han hecho para recibir del Estado un grado de bienestar que finalmente, en muchos casos, les es negado.

Análisis econométrico

Un segundo escenario de análisis propuesto para identificar el impacto de la tributación regional en el crecimiento económico tiene como finalidad detectar la causalidad existente entre la tributación de las entidades territoriales (departamentos y municipios) y el crecimiento económico, bajo la consigna de que los impuestos en las regiones tienen un impacto progresivo en el crecimiento del PIB del país. Para demostrarlo, se plantea un modelo que contrasta los resultados del PIB departamental respecto al valor consolidado del recaudo de los impuestos departamentales y municipales.

Por tanto, los componentes del recaudo municipal a los que denominaremos (Im)corresponden al impuesto predial (Ip), impuesto de industria, comercio, avisos y tableros (ICA), sobretasa a la gasolina (sgm) y un grupo de tributos complementario de la canasta tributaria de estas entidades territoriales (otm). Portanto, Im se define como:

Donde: i = municipio, siendo i=1, 2, 3....1101, y t = año, siendo t = 2005, 2006,...,2018

Por su parte, los componentes del recaudo departamental que notaremos como Id, son los impuestos a la cerveza (le), licores (IL), registro y anotación (Ir), vehículos automotores (Iv), sobretasa a la gasolina (sgd) y la agrupación de un conjunto representativo de impuestos de menor cuantía (ofd). Por tanto, Id se define como:

Donde: k = departamento, siendo k=1, 2, 32, y t = año, siendo t = 2005, 2006,...,2018

El valor total del recaudo territorial se constituye por la suma del recaudo de impuestos departamentales y municipales consolidados por departamento, que se define como (IMP_DM), y corresponde a:

El valor del PIB departamental se denota como [PIB_DEP] y describe como:

Donde: j = departamento; siendo j=1, 2, ...33 (incluido Bogotá D.C), y t = año, siendo t = 2005,2006......2018.

Para especificar la relación del efecto de los impuestos territoriales en el crecimiento económico regional, se plantearon dos alternativas de modelación: un sistema de panel de datos balanceado con efectos fijos y un modelo lineal bajo mínimos cuadrados ordinarios (MCO). En el primer caso, se construyeron diferentes versiones de sistemas de datos panel balanceados en los que se estructuraron diferentes combinaciones del valor del recaudo de impuestos municipales y departamentales organizados por departamentos para el periodo 2005 a 2018, con el fin de identificar las relaciones no observadas entre las variables definidas en (1), (2), (3) y (4). En la ejecución de las diferentes versiones de esta metodología se detectaron consistentemente evidencias de causalidad positiva y significativa de los impuestos departamentales en el crecimiento del PIB departamental.

La alternativa al panel de datos, entre las diferentes posibilidades de modelación formal considerada, consistió en el planteamiento de un modelo empleando la técnica de mínimos cuadrados ordinarios (MCO), que propone una relación de causalidad en términos de identificar el efecto que tiene el aumento porcentual de los impuestos territoriales en el crecimiento económico departamental consolidado a nivel de país. Para tal efecto, el modelo planteado se define en (5) así:

Donde:j = 1,2,3... 33, en su ámbito municipal representado por departamentos (incluido Bogotá D.C.) y t= 2005,2006,... 2018.

RESULTADOS

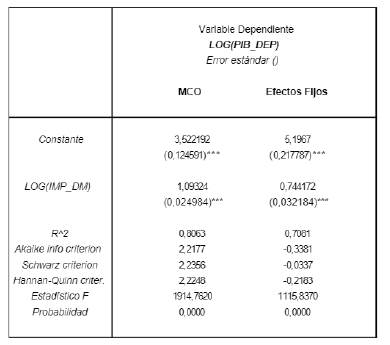

Los resultados de ambas estimaciones se presentan en la tabla 9. La estimación del modelo bajo (MCO) en el panel [pooled] determina que los impuestos territoriales (municipales y departamentales) inciden en al menos 1,09% en el crecimiento económico departamental; por ello, siendo los coeficientes significativos en términos estadísticos y teniendo este proceso un valioso grado de ajuste, redefinido en términos de los resultados obtenidos, queda expresado así:

Tabla 9 Estimaciones de panel con MCO y efectos fijos

Fuente: cálculos propios con base en DANE y SISFUT.

Por su parte, los resultados de la estimación por efectos fijos, en el cual se representan las cantidades de los impuestos departamentales como fijas, muestran un coeficiente de 0,74% en el crecimiento económico departamental, por lo cual, siendo los coeficientes significativos en términos estadísticos y teniendo este proceso un valioso grado de ajuste, redefinido en términos de los resultados obtenidos, queda expresado así:

Para confirmar que la estimación de efectos fijos es la adecuada sobre la especificación de efectos aleatorios, se aplicó la prueba de Hausman (1978). Los resultados muestran que se puede rechazar la hipótesis nula de que las especificaciones son iguales, a favor de que la mejor especificación es con efectos fijos. Este resultado se presenta en la tabla 10. Cabe resaltar que los modelos presentan un grado de ajuste pertinente, los coeficientes son significativos, no se evidencia existencia de autocorrelación de los errores5 y los criterios de Akaike y de Schwarz reflejan en conjunto las especificaciones adecuadas para validar la relación entre el recaudo de impuestos territorial y el crecimiento económico regional.

Los resultados obtenidos en ambos modelos, la temática y relaciones detectadas en las cuentas nacionales, el recaudo de las entidades municipales y departamentales y los indicadores per cápita del producto y tributarios analizados consolidan una batería de datos que confirman el efecto positivo de los impuestos territoriales en el PIB. Valga afirmar que esta dinámica particular de la economía colombiana estuvo influenciada en el periodo analizado (2005-2018) por el impulso generado por las actividades extractivas, particularmente de petróleo, carbón y oro, así como la producción de servicios de no mercado del gobierno y el sector de comercio, que a su vez incluye el valor agregado de restaurantes y hoteles. En algunos periodos, las actividades de construcción de edificaciones y obras civiles intensificaron la actividad productiva, gracias a su capacidad de articular encadenamientos productivos con otros sectores económicos que les proveen bienes y servicios, creando eslabones que multiplican sus efectos en la demanda de la economía.

Sin embargo, las actividades económicas que lideran el crecimiento económico no se representan de manera equivalente en todas las entidades territoriales, pero sí son aportantes efectivos a la dinámica de generación de recursos fiscales locales.

Un ejemplo en este sentido, desde la perspectiva productiva, lo constituye el impuesto de industria, comercio, avisos y tableros, que es la renta fiscal que más aporta al recaudo municipal a pesar de su condición natural de regresividad. Tal como se relató en sección anterior, los impuestos a los licores, si bien tienen una participación significativa en las rentas propias de las regiones, vienen perdiendo impacto en su financiamiento y, en particular, a la destinación específica que dichos recursos tienen para cubrir los compromisos asociados al sector de la salud.

Desde el contexto de los impuestos territoriales con carácter progresivo, el predial es la fuente más importante de recursos y afecta de la misma manera a empresarios y hogares, cuando estos últimos resultan ser propietarios de los bienes inmuebles en los que desarrollan una actividad económica; no obstante, esta renta tiene un margen importante por recorrer: en primera medida porque han venido creciendo sus tarifas y bases gravables de manera desorganizada y heterogénea sin consultar la capacidad de pago de los agentes y, en segundo lugar, por la ausencia de un registro integral y pertinente de valoración de los predios rurales que hace hoy día incoherente el recaudo de este tributo con el avalúo de los terrenos. Por ello, se espera que estas imperfecciones del impuesto sean corregidas mediante la reforma en curso al registro de bienes inmuebles y del catastro territorial que apenas empieza a gestarse con el sistema multipropósito de catastro contemplado en el documento CONPES 3859 de 2016.

Ahora bien, los resultados obtenidos mediante el modelo de efectos fijos se complementan con la descripción estadística cuantitativa observada en el sistema de cuentas nacionales. En particular, se aprecia que el crecimiento económico regional en Colombia sigue estando soportado en un grupo limitado de regiones y una limitada canasta de impuestos territoriales. Es así como Bogotá, D.C, mantiene desde hace tiempo el liderazgo del crecimiento económico y, a su vez, de la generación de recursos fiscales, de manera que por ello es la región que se constituye en el principal aportador efectivo en la creación de rentas propias hacia otras entidades territoriales y que significan una parte importante de la política de distribución del ingreso a los municipios, materializado a través del sistema de transferencias, subsidios y subvenciones vigente.

Le siguen a Bogotá, D.C, en términos del impacto económico, los departamentos de Antioquia, Santander, Valle del Cauca, Atlántico y Bolívar. Los demás departamentos no inciden de manera significativa en el crecimiento económico, pero el esfuerzo fiscal generado con la expedición de las leyes que los indujeron a controlar sus gastos y financiamiento les ha permitido promover una sana disciplina que hoy día los lleva a cubrir con esos recursos sus gastos corrientes y parte de la inversión productiva, lo que se convierte en fuente de su crecimiento económico y mejora en el bienestar de su población.

CONCLUSIONES

La estructura de impuestos locales (departamentales y municipales) es amplia y debe simplificarse a una canasta limitada que conduzca a la adopción efectiva de los principios de equidad, eficiencia y progresividad acogidos por la Constitución Política. El sistema tributario territorial, bien sea que se trate de la normatividad existente, el universo de tributos, los mecanismos de recaudo, los agentes, la política tributaria local, la organización de los gobiernos locales para asegurar una gestión tributaria eficiente y sencilla, entre otros factores, no está alineado con la estructura productiva de las regiones, que es la fuente de creación de los recursos fiscales. Por tanto, simplificarla oferta de tributos regionales y concentrarla en un conjunto limitado de impuestos y cobros que impulsen de manera efectiva el crecimiento de los ingresos fiscales en las entidades territoriales y que contengan un carácter progresivo en su dinámica de aplicación debería ser la pauta para extender la dinámica productiva a otras regiones que han quedado atrapadas en la trampa del subdesarrollo.

Los ejes sobre los cuales podría soportarse un nuevo sistema tributario regional podrían concentrarse en una combinación de impuestos sobre los bienes inmuebles y las actividades económicas. En el primer caso, el nuevo sistema de catastro multipropósito aprobado mediante documento CONPES 3859 de 2016 se postula como una línea central en este campo, pues su espíritu no es exclusivamente fiscalista, sino que contempla la organización de un sistema de gestión de tierras que permita, entre muchos fines, garantizar el registro organizado de los predios rurales y urbanos del país en un horizonte cuyo plazo termina en el 2025.

Así también, impulsar una reforma tributaria integral de las entidades territoriales de manera que se unifique la canasta de impuestos entre departamentos, municipios y demás entidades territoriales (áreas metropolitanas, asociaciones de municipios, corregimientos, etc.), que a la fecha resulta dispersa, compleja, sin eficiencia y anquilosada. Esta debería emanar del órgano legislativo nacional y gestarse para garantizar que los territorios adopten sus propias estructuras fiscales en el marco de un verdadero proceso de descentralización regional, para garantizar mayor flexibilidad y adaptabilidad de las regiones, de manera que ellas conformen sus propios esquemas de impuestos de acuerdo con sus potencialidades y fortalezas económicas, así como de sus fuentes de recaudo, en la medida en que el esquema de contribución actual determina uniformidad en las estructuras productivas y de generación de ingreso en las regiones, por lo que se precisa volver a concebirlo tomando como lineamiento de equidad social estar a tono con las capacidades económicas de las entidades territoriales.

La formalización de una renovada base de impuestos regionales debe garantizar mayor cobertura para que una mayor proporción de la población contribuya con la financiación de los servicios a cargo del Estado, en atención a los principios de capacidad de pago y equidad. De hecho, en la medida en que en el ámbito territorial y de provincia todos los ciudadanos aporten conforme a sus posibilidades al financiamiento de los servicios colectivos y se desarraigue la cultura de subsidiariedad en la que grupos representativos solo esperan que el Gobierno les provea recursos para su subsistencia, se promoverá una cultura de pertenencia al sistema del cual forman parte, como lo sostiene Bonet (2008) en el caso de Cartagena, para que la administración adelante las acciones políticas necesarias que permitan incrementar los recursos públicos.

Para impulsar la progresividad tributaria, el redimensionamiento de la normatividad antigua aún vigente -que no guarda relación con la creación de rentas ni con los elementos fundamentales de la dinámica tributaria actual- se impone como una directriz fundamental. La acumulación que por años se ha hecho de normas y reglamentos hoy desactualizados e inaplicables resulta contradictoria y congestiona las administraciones tributarias locales, mermando la eficiencia del proceso. No existe un órgano o sistema que compile y mantenga un inventario actualizado de la doctrina y las normas que rigen el proceso fiscal de las regiones, ni existe un protocolo de organización y trazabilidad de la gestión financiera de estas. Recuperarla información para constituirlo resultaría más costoso que derogar lo existente y construir uno nuevo. Pero esa iniciativa debe surgir del gobierno nacional central o del congreso, pues la difusa asignación de competencias a las regiones en el campo administrativo y de control fiscal, así como la percepción ciudadana de escasa preparación académica y administrativa de los mandatarios locales de turno que no garantizan el seguimiento a metas de largo plazo, pueden dar al traste con esta responsabilidad.

Se requiere, por tanto, el diseño de un estatuto tributario territorial que simplifique la estructura de los impuestos locales, determine un régimen tarifario acorde con las regiones y les otorgue a estas la autonomía suficiente para determinar los sujetos pasivos y bases gravables de los tributos, de manera que los mismos territorios, a partir de una estructura uniforme, diseñen su perfil de recaudo de conformidad con la fortaleza de sus economías y las fuentes de creación de rentas fiscales. Esto supone una reforma tributaria regional y local urgente en el corto plazo.

Este trabajo tenía como fin detectar la incidencia de los impuestos departamentales y municipales en el crecimiento económico de las regiones y contextualizar con evidencias esta influencia. Si bien la causalidad fue comprobada mediante los diferentes enfoques analíticos y cuantitativos empleados, también fue constatada la limitada capacidad administrativa, política y fiscal de los territorios para hacer que su sistema tributario salga del rezago institucional y operativo en el que ha navegado durante muchos años y que demanda del Estado reformas que permitan una mayor contribución de esta al crecimiento de sus economías, pues el fortalecimiento de su dinámica productiva no está sujeto exclusivamente a la asignación eficiente de los factores productivos por parte de las empresas, ni a las decisiones estratégicas y las políticas macroeconômicas del gobierno nacional central que beneficien en última instancia a las entidades territoriales como un todo, y no solo al capital. La garantía de un escenario propicio para el crecimiento y el desarrollo tiene una base importante en la estabilidad y credibilidad de la sociedad en su sistema tributario, en la medida en que este sea equitativo, justo y proporcional a las posibilidades de pago de cada ciudadano, y en el que el recaudo se distribuya adecuadamente para solucionar las desigualdades y generar bienestar social.