Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

En el ámbito internacional se reconoce el valor de los consejeros independientes para el buen gobierno corporativo y la rentabilidad empresarial. Al no tener intereses dentro de las compañías donde participan, estos buscan proteger tanto a los accionistas mayoritarios como a los accionistas minoritarios y otras partes involucradas. Su visión externa y experiencia fomentan la incorporación de estrategias empresariales que favorecen el desempeño de las firmas donde colaboran (Santiago et al., 2009), En México, la Ley de Mercado de Valores 2006 indica que al menos el 25% de los miembros del Consejo de Administración deben ser independientes. En el caso de Chile, se establece en octubre de 2009 la Ley 20.382, que solicita la incorporación de al menos un director independiente en el Consejo de Administración. Con esto se busca que este Consejo vele por los intereses de los accionistas, principalmente los accionistas minoritarios, que no cuentan con suficiente voz y voto dentro de las decisiones de la compañía.

La incorporación de directores independientes es una norma común en los consejos de administración de las empresas de los países que integran la Organización para la Cooperación y el Desarrollo Económicos (OCDE), ya que esto se encuentra plasmado en el punto 5 de los Principios de Gobierno Corporativo de la organización (OCDE, 2004, 2016). México y Chile, al ser los dos únicos países latinoamericanos miembros de la OCDE en el periodo bajo estudio, representan el marco de referencia para esta investigación. Se busca conocer el impacto que tienen los directores independientes en la rentabilidad de las empresas no financieras listadas en estos dos países de la región, donde el contexto empresarial es distinto al de los demás países miembros de la OCDE por ser economías desarrolladas. Hay vasta evidencia sobre el efecto positivo de los directores independientes en la rentabilidad de las firmas para economías desarrolladas, la cual ha sido utilizada para el planteamiento de las buenas prácticas de gobierno corporativo a nivel internacional. Sin embargo, los estudios para economías latinoamericanas son escasos y, por ende, la generalización de este resultado es cuestionable (Schwartz-Maranho y Leal, 2018). Este trabajo pretende cubrir este vacío y ofrecer resultados que fomenten las buenas prácticas de gobierno corporativo en América Latina, con lo cual se favorezca la rentabilidad de las firmas en la región. Se toma en consideración la antigüedad de los directores independientes, así como la concentración de la propiedad accionaria, dado que la efectividad de un director independiente depende en gran medida de su nivel real de independencia y de la apertura de los demás miembros del Consejo de Administración para compartir información de la empresa y tomar en cuenta sus puntos de vista. La literatura señala que esta apertura es más limitada en empresas con alta concentración accionaria -en especial familiar-, donde los controladores temen perder el control de sus compañías y, por ende, centralizan las decisiones empresariales (Leforty Urzúa, 2008). La concentración de la propiedad es particularmente alta en Chile y en México, donde en promedio la mitad de las acciones comunes de las empresas listadas en bolsa pertenecen a una misma parte.

Numerosos estudios han señalado el importante papel que desempeña el contexto empresarial en la determinación de la presencia y el alcance de los costos de agencias. En América Latina, la protección legal es más débil que en Europa y Estados Unidos (Chongy López-de-Silanes, 2007). Esta relativa debilidad institucional implica menor transparencia, así como mayores probabilidades de corrupción, prácticas de nepotismo y expropiación de los intereses de los accionistas minoritarios por parte de los accionistas controladores, lo que perjudica el desempeño financiero [Sáenz-González y García-Meca, 2014; Chongy López-de-Silanes, 2007). El control en estas latitudes resulta muy valioso y, por consiguiente, la concentración dela propiedad es la forma predominante de gobernanza empresarial (Steier, 2009). Esto se traduce en el poder que ejercen unas cuantas personas dentro de las compañías, lo cual puede condicionar el cumplimiento efectivo de las funciones de los directores independientes. En México son las familias empresarias las controladoras de las empresas, las cuales se agrupan en poderosos grupos piramidales; en Chile es común que la propiedad se concentre en grupos empresariales.

Los resultados señalan que el grado de independencia de los consejos de administración no favorece la rentabilidad de las firmas bajo estudio. Por lo tanto, es necesario identificar aquellos pesos y contrapesos que sean más efectivos para la adecuada gobernanza de las empresas de la región latinoamericana. Se concluye que hay que revisar la legislación en materia de gobierno corporativo de los países latinoamericanos, para que esta incorpore mecanismos para el buen gobierno corporativo, que vayan más allá de los requerimientos de independencia de los consejos de administración. Con ello se abren líneas de investigación futura que promuevan una mayor rentabilidad de las empresas en América Latina.

El trabajo se organiza en cinco secciones, incluyendo esta introducción. La sección dos está conformada por la revisión de la literatura y el desarrollo de hipótesis; la sección tres se refiere a la metodología del trabajo, la cual incluye los datos, las variables y los métodos para evaluación; la sección cuatro se refiere a los resultados estadísticos y econométricos; finalmente, la sección cinco muestra las principales conclusiones y líneas de investigación futuras.

REVISIÓN DE LA LITERATURA E HIPÓTESIS

Independencia del Consejo de Administración

Definición de independencia

En términos generales, un Consejo de Administración es independiente cuando este puede tomar decisiones sin que interfieran o se involucren otras partes interesadas de la empresa (Korir y Cheruiyot, 2017). La Securities and Exchange Commission (SEC), regla 4350 de los Estados Unidos de Norteamérica, establece que un Consejo de Administración es independiente si cuenta con presencia mayoritaria de directores independientes.

Cada país tiene diferentes reglas y criterios para el establecimiento de los consejos de administración, por lo que existe heterogeneidad en cuanto al grado de independencia de los directorios. En lo que respecta a México, se establece en el Código de Mejores Prácticas Corporativas, específicamente en la práctica número 13, que al menos el 25% de los directores de un Consejo de Administración deben ser independientes (esto se incluye en la nueva Ley de Mercado de Valores de 2006), Y para el caso de Chile, la Ley 20.382, que entró en vigor en 2010, solo establece que es obligatoria la presencia de un director independiente dentro del Consejo de Administración.

Directores independientes

Los directores independientes son aquellos que forman parte del Consejo de Administración, sin tener otro tipo de relación con la compañía. En términos generales, el papel que juegan los directores independientes dentro de las empresas es el de proteger los intereses de los accionistas mayoritarios y minoritarios (Código de Mejores Prácticas Corporativas de México, 2018; Herrera-Echeverri et al., 2016; Vintila et al., 2015). Un director independiente debe ser juez y dirigente imparcial; por esta razón, se le considera una figura fundamental para el buen gobierno corporativo. El rol de los directores independientes es el de impulsar decisiones a favor de políticas y estrategias para el buen gobierno de las empresas.

La Ley de Mercado de Valores de México (artículo 125) establece las siguientes características que deben tener los directores de empresas listadas para que sean reconocidos como independientes: no debe ser o haber sido empleado o director de la empresa durante los últimos doce años; no tener influencia, control o poder de mando en la empresa ni en sus afiliadas; no tener una relación de negocios importante con la empresa o sus afiliadas (cliente, prestador de servicios, proveedor, deudor o acreedor); y no tener ningún vínculo familiar (hasta cuarto grado) con accionistas de la empresa.

En el caso de Chile, la Ley 20.382 especifica que el director se considera independiente si en los últimos dieciocho meses no posee algún tipo de vínculo económico, profesional o familiar (hasta segundo grado) con la empresa o sus afiliadas.

Independencia del Consejo de Administración y rentabilidad de la firma

Autores como Fuzi et al. (2016) y Bradley y Chen (2014) mencionan que contar con un Consejo de Administración independiente es un factor importante para el rendimiento de la firma. Los directores independientes pueden mantener al margen los intereses personales de los principales ejecutivos y accionistas y al mismo tiempo, trabajar en beneficio de todos los involucrados en la compañía.

Contar con directores independientes mejora la planeación estratégica de la empresa, ya que estos tienen una perspectiva más objetiva y amplia para tomar decisiones. También, los consejeros independientes aportan nuevos y valiosos conocimientos a la firma (Herrera-Echeverri et al., 2016). Un director independiente eficaz es aquel que tiene prestigio y ética profesional, experiencia, asertividad y conocimientos actualizados.

Sin embargo, la efectividad del director independiente depende de los recursos con los que cuente (tal como la información que obtiene de la empresa), así como la disposición de los accionistas mayoritarios y miembros del Consejo de Administración para tomar sus recomendaciones en cuenta (Arora y Sharma, 2016; Vintila et al., 2015; Cavaco et al., 2016). En países latinoamericanos es común la configuración de estructuras empresariales piramidales, donde ciertos accionistas (mayoritarios) centralizan las decisiones, dejando desprotegidos a los demás (minoritarios). En estos casos, la presencia de directores independientes no asegura una gestión a favor de todas las partes involucradas y del mismo rendimiento empresarial (Leforty Urzúa, 2008; Watkins, 2013; Lagos y Roncando, 2021; González et al., 2018; Améstica-Rivas et al., 2021). Además, dentro de la definición legal de director independiente se excluyen atributos tales como la amistad con los principales dueños de la empresa, por lo cual es posible que se incorporen a la firma directores que realmente no son tan independientes como se esperaría.

Si bien en ciertas situaciones se pierde la efectividad de los directores independientes, en términos generales se espera que estos sean beneficiosos para las firmas, razón por la cual esta figura se ha incorporado en las legislaciones internacionales. Es así que se somete a comprobación la siguiente hipótesis:

Hipótesis LEI grado de independencia del Consejo de Administración tiene una relación positiva con el rendimiento de las empresas en México y Chile.

Concentración de la propiedad, independencia y rentabilidad de la firma

La concentración de la propiedad, en particular en manos de la familia empresaria, es una variable que puede impactar fuertemente en el desempeño de los directores independientes y en la rentabilidad de la firma. La concentración de la propiedad, perse, es un componente importante del gobierno corporativo (Alimehmetiy Paletta, 2012; Shleifery Vishny, 1986). Por un lado, esta reduce el problema agente-principal, lo cual beneficia los resultados corporativos. El conflicto de agencias se presenta principalmente cuando los agentes están más interesados en maximizar sus propias ganancias que en asegurar la rentabilidad de la empresa (Watkins, 2013). Una alta concentración de la propiedad puede ayudar a incrementar los incentivos de los dueños para vigilar las decisiones que tome el Consejo de Administración, a favor de una mejor dirección y uso de los recursos en la empresa (Arosa et al., 2010). Los directores independientes juegan un papel importante en estos casos, como asesores del grupo controlador y a la vez como contrapeso en las decisiones empresariales. Kim et al. (2007) muestran que a pesar de que la concentración de la propiedad sea alta, la función de los directores independientes sigue siendo eficaz.

Sin embargo, una alta concentración de la propiedad constituye el problema principal-principal. Desde estas circunstancias, resulta más factible que los accionistas mayoritarios busquen sus intereses personales, lo que lleva a decisiones que no necesariamente benefician a los accionistas minoritarios ni al mismo rendimiento financiero (Arosa et al., 2010; Lefort y Urzúa, 2008; Gutiérrez y Pombo, 2009). Lo anterior limita también el actuar de los directores independientes e incluso el grado de independencia real del Consejo de Administración. Una alta concentración de la propiedad pudiera permitir la incorporación como directores independientes de personas afines a los dueños, así como reducir las capacidades de estos directores para contrarrestar el poder de determinados directivos, con lo cual no se protegerían los intereses de los accionistas minoritarios (Lefort y Urzúa, 2008; Watkins y Flores, 2016). El problema principal-principal es más grave en entornos de débil protección legal de los accionistas (Tosi et al., 2003).

Chile y México a nivel internacional se vislumbran como economías emergentes. A nivel comparativo con otros países más desarrollados que integran también la OCDE, sus instituciones son más débiles y, por ende, la posibilidad de obtener beneficios privados a expensas de accionistas minoritarios es mayor. Por lo tanto, se somete a prueba la siguiente hipótesis:

Hipótesis 2. Entre menor sea la concentración de la propiedad en las empresas de México y Chile, el papel que desempeñan los directores independientes es más efectivo y consecuentemente mayor es la rentabilidad financiera.

Antigüedad en el cargo ("Tenure") de los directores independientes y rentabilidad de la firma

El estudio del Tenure es relativamente nuevo en los trabajos de gobierno corporativo. Es un elemento importante ya que puede existir una relación entre el valor de la empresa y la permanencia de los directores independientes en el Consejo de Administración (Liu y Sun, 2010). El término se define como el periodo que ha estado un director independiente en la empresa, tomando en cuenta desde el año en que fue nombrado consejero (Liew et al., 2017).

Diversos estudios argumentan que a medida que el director independiente aumenta su antigüedad en el cargo, se reduce su independencia al establecer relaciones con otras partes interesadas de la firma (B0hren y Staubo, 2016), presentar una prevalência de rutinas e inclusive este puede volverse complaciente y no fungir como contrapeso en las decisiones empresariales (Liew et al., 2017). En el mismo sentido, la presencia de directores que llevan un largo tiempo dentro de la empresa puede ser reflejo de una postura dócil, en términos de no debatir o argumentar contra las decisiones de los altos administrativos, otros directores y miembros del Consejo de Administración (Joseph et al., 2014; Johnson et al., 2013).

Liew et al. (2017), Vafeas (2003) y Canavan et al. (2004) encontraron una relación negativa y significativa entre la duración de directores independientes y el rendimiento de empresas familiares. Estos autores observaron que una larga participación de directores independientes dentro de las empresas familiares ocasiona una disminución en el rendimiento de las firmas, ya que es más factible que creen vínculos con los dueños controladores, lo que hace que disminuyan las probabilidades de que supervisen adecuadamente a las empresas. Resulta interesante que cuando el director independiente lleva un largo periodo dentro de la empresa, pierde su independencia en mayor grado si la firma es familiar que si no lo es (Liew et al., 2017), Los accionistas controladores tienen más incentivos para influenciar a los consejeros independientes para seguir sus intereses particulares, lo que posteriormente ocasionará que ya no sean realmente independientes (Anderson y Reeb, 2003).

Por otro lado, la mayor antigüedad de un director independiente incrementa el compromiso organizacional. Cuando el director asume su puesto por primera vez, la adaptación de este a la empresa puede tomar tiempo; la experiencia se irá obteniendo con el pasar de los años, lo cual favorece al rendimiento corporativo (Canavan et al., 2004). Mientras más tiempo pase un director independiente dentro de la empresa, este podrá realizar su labor de una manera más eficaz, ya que conocerá mejor los procedimientos y cultura de trabajo. La mayor experiencia, conocimientos, reputación y compromiso se verán reflejados en mejor monitoreo y control de la firma (Liu y Sun, 2010; Bhagat y Black, 2002; Carpenter y Westphal, 2001). Lo anterior indica que la duración de los directores independientes también puede ser considerada como una acumulación de conocimientos y experiencia que lleva a que sus aportaciones generen valórala firma (Celikyurt et al., 2014; Veltrop et al., 2018).

Las empresas en Chile y México operan en ambientes de alta concentración de la propiedad. Por ende, en concordancia con los resultados de investigaciones previas para empresas con dueños controladores, se propone la siguiente hipótesis:

Hipótesis 3. Existe una relación negativa entre la antigüedad de los directores independientes y el rendimiento de las empresas en México y Chile.

México y Chile

Entorno institucional

Hoskisson et al. (2000) mencionan que el entorno institucional afecta la toma de decisiones y el comportamiento de las organizaciones debido a la interacción tan significativa que existe entre ellas. Un entorno institucional fuerte fomenta las buenas prácticas de gobierno corporativo, reduciendo los problemas agente-principal y principal-principal. En el caso particular de México y Chile, para los años que abarca la investigación, Chile cuenta con instituciones más sólidas que protegen mejor a los accionistas minoritarios y otras partes involucradas. Lo anterior se remeja en una mayor rentabilidad promedio en las empresas chilenas (Watkins, Fernández-Pérez y Rodríguez-Ariza, 2017).

Para el periodo en estudio, México y Chile son los únicos dos países de Latinoamérica que pertenecen a la OCDE. Estos han adoptado las recomendaciones de dicha organización para impulsar el buen gobierno corporativo. Si bien en ambos países muchas de estas recomendaciones se han incorporado en la legislación, existen diferencias en cuanto a la implementación de las leyes (Ruiz-Porras y Steinwascher, 2008; Watkins, 2013). La calidad de las instituciones en México es baja e inestable, con un deterioro significativo a través de los años, y el sistema judicial es ineficiente, poco transparente y altamente corrupto. Por el contrario, el entorno institucional en Chile es más sólido; a pesar de los cambios drásticos que sufrió Chile en la era post-Pinochet, las instituciones que se consolidaron en aquellos tiempos se mantuvieron por mucho tiempo. Para los años del estudio, Chile es, dentro de los estándares latinoamericanos, un caso de éxito en cuanto a la fortaleza institucional y la transparencia (Levitsky y Murillo, 2010).

Características del gobierno corporativo

En Latinoamérica, como en otros países emergentes, la mayor parte del poder empresarial se encuentra en manos de un grupo de accionistas mayoritarios (Briano Turrent et al., 2013). Desde estas circunstancias, el gobierno corporativo tiene como fin principal proveer ambientes de confianza y transparencia a favor de la estabilidad financiera y la protección de los inversionistas minoritarios, de forma que los objetivos entre accionistas mayoritarios y minoritarios sean congruentes. Los Principios de Gobierno Corporativo de la OCDE (2016) pretenden favorecer al crecimiento económico mediante marcos de control y reglas.

Chile fue de los primeros países de Latinoamérica en implementar las mejoras en las prácticas de gobierno corporativo recomendadas internacionalmente, mediante leyes y reglamentos que buscan la protección de los inversores. Ejemplo de ello son la Ley 19.705 o "Ley de OPAS y Gobiernos Corporativos", emitida en 2000; la Ley 20.382 de 2009, así como leyes que rigen el control de las sociedades: Ley de Sociedades Anónimas n.° 18.046 y la Ley de Mercado de Valores n.° 18.045 (Briano Tinrent et al., 2013). Chile es uno de los países de la región con mejor protección a inversores; sin embargo, también presenta prohlemas de asimetrías de información, y dado que la concentración de la propiedad es alta (46% en promedio para empresas listadas; Lefort y Walker, 2000), muchos de los directorios buscan el beneficio de los accionistas mayoritarios, que son principalmente grupos empresariales (Briano Turrent et al., 2013; Chongy López de Silanés, 2007). El ambiente empresarial chileno implica que su enfoque legislativo se relaciona más en cuidar los intereses de los accionistas minoritarios.

México, por su parte, cuenta con un Código de Mejores Prácticas Corporativas (su más reciente revisión fue en 2018), el cual ha servido de marco para diversas leyes. Las empresas listadas en bolsa tienen que cumplir con lo estipulado en la Ley de Mercado de Valores, cuya última actualización entró en vigor en 2019. Estas empresas tienen la obligación de emitir un informe anual, con el fin de eficientar la transparencia, dada su alta concentración de la propiedad (normalmente en manos familiares; Ruiz-Porras y Steinwascher, 2008; Watkins, 2013). Dentro de la normativa se hace énfasis en la figura del director independiente como contrapeso a la naturaleza familiar de las firmas. A nivel general, México ha optado más por la transparencia de datos que por la efectiva protección de accionistas minoritarios. Santiago-Castro y Brown (2011) señalan que algunas de las empresas mexicanas aparentemente cumplen con la legislación decretada y, sin embargo, existe una gran deficiencia en las prácticas de gobierno corporativo.

En términos comparativos, tanto México como Chile tienen una rigurosa legislación en materia de gobierno corporativo. Esto es producto de su incorporación a la OCDE y su posicionamiento como principales economías de América Latina (junto con Brasil). Sin embargo, la protección efectiva de los inversionistas minoritarios se da en mayor grado en Chile que en México (Santiago-Castro et al., 2009; Chong y López de Silanes, 2009). Existen para ello diversas explicaciones, siendo tres de ellas la mayor solidez institucional en Chile durante el periodo de estudio (según el índice de Calidad Institucional 2018, las instituciones chilenas están clasificadas en la posición 25 a nivel mundial, muy por encima de la posición 91 de México); la mayor concentración de la propiedad en México (en promedio 54% vs. 46% para empresas listadas en Chile, de acuerdo con investigaciones previamente señaladas); y la mayor presencia de inversionistas institucionales dentro de las empresas chilenas, quienes frecuentemente forman parte de los Consejos de Administración. Además, a pesar de que en México la ley exige una mayor presencia de miembros independientes en los Consejos de Administración de las empresas listadas en bolsa, su impacto se puede contrarrestar por la naturaleza familiar de estas firmas. En ellas las normas familiares muchas veces dominan sobre las empresariales, lo cual impacta de forma negativa tanto en el gobierno corporativo como en la rentabilidad de las firmas.

Dado lo anterior, se propone la siguiente hipótesis:

Hipótesis 4. El impacto positivo en la rentabilidad empresarial de ¡os directores independientes es mayor en Chile en comparación con México.

DATOS, VARIABLES Y METODOLOGÍA

Datos

El rendimiento empresarial depende en gran medida de diversos factores internos de las firmas; entre estos se encuentran las características de los directores independientes. Para examinar empíricamente la relación del desempeño empresarial con respecto a la independencia del Consejo de Administración y otros factores internos, se recopiló información de los reportes anuales publicados en la Bolsa Mexicana de Valores y en la Superintendencia de Valores y Seguros de Chile. Para México se capturaron datos de 89 empresas con un total de 712 observaciones, mientras que para Chile se obtuvieron datos de 146 compañías, para un total de 1168 observaciones. Las empresas consideradas en la muestra son todas las no financieras que cotizaron en bolsa durante el periodo 2009 a 2016, con excepción de las firmas estatales. La base de datos corresponde a un panel no balanceado.

Variables

Variables dependientes

Las variables dependientes se refieren a la rentabilidad de la firma. El rendimiento de la empresa es un concepto complejo. A pesar de lo importante que resulta en diversos ámbitos, es imposible definirlo bajo una sola concepción (Santos y Brito, 2012). La rentabilidad tiene que ver con la eficiencia y eficacia organizativa, lo cual abarca tanto aspectos financieros como operativos.

Dos de los indicadores de desempeño más comunes -los cuales corresponden a las variables dependientes de este estudio- son el rendimiento sobre los activos (ROA) y el rendimiento sobre el capital contable (ROE); estos miden valor en libros. El término ROA se define como la utilidad neta entre el activo total de una empresa. Por su parte, el ROE se calcula como la utilidad neta entre el capital contable.

Durante el periodo en estudio, México muestra valores de ROA entre -80,5% y 87,2%, con una media de 3,3%. Para Chile estos valores son de -61,6%, 92,2% y 5,0%, respectivamente. En cuanto al ROE, los datos para México se agrupan entre -80,7% y 88,3%, con un valor promedio de 7,0%. Para Chile estas cifras son de -98,8%, 95,8% y 9,4%, respectivamente. Lo anterior señala una mayor rentabilidad promedio para las empresas en Chile.

Variables explicativas

Las variables explicativas utilizadas en el estudio se relacionan con la independencia del Consejo de Administración y las características de los directores independientes. En concreto, se hace mención del grado de independencia de los Consejos de Administración, la antigüedad en el cargo de los directores independientes y la concentración de la propiedad.

La independencia del Consejo de Administración (DI) se refiere al porcentaje de directores independientes en su interior. Se calcula como el cociente del número de directores independientes que forman parte del consejo sobre el total de miembros propietarios del Consejo de Administración, para cada año considerado. En México, donde la Ley de Mercado de Valores solicita un mínimo de 25% de independencia, se observa que en promedio esta es de 47,9%, con un mínimo de 25% y un máximo de 87,5%. En Chile, donde la legislación requiere a partir de 2010 un mínimo de 1 director independiente, se aprecia que en promedio el grado de independencia del Consejo de Administración es de 15,2%, con un mínimo de 0% (durante 2009) y un máximo de 44,4%. Por ende, el grado de independencia del Consejo de Administración es mayor en México que en Chile.

El número promedio de años que un director independiente participa dentro del Consejo de Administración (Tenure-TEN), o antigüedad promedio de los directores independientes, se calcula como la suma del número de años en el Consejo de Administración de todos los directores independientes (durante el año en curso), sobre el total de directores independientes que participaron en el Consejo de Administración durante ese mismo año. Se ohserva que en México la antigüedad promedio de un director independiente es de 3,47 años, con un valor mínimo de un año y un valor máximo de 8 años. En Chile la antigüedad promedio es muy similar: 3,29 años, con un valor mínimo de un año y un máximo de 8 años.

En cuanto a la concentración de la propiedad (CP), esta se calcula como el mayor porcentaje de acciones comunes en manos de una misma parte (persona, familia o empresa, entre otros). En México la concentración de la propiedad promedio es de 52,1%, con un mínimo de 4,4% y un máximo de 99,2%. En Chile, el valor medio de la concentración de la propiedad es parecido: 54,3%, con un mínimo de 4,0% y un máximo de 99,9%.

Variables de control

Las variables de control son características de las empresas que no tienen relación con la independencia del Consejo de Administración y su efectividad, pero que también explican el rendimiento empresarial. Para esta investigación se hace uso de dos variables de control, presentes en gran parte de la literatura internacional: tamaño de la empresa (TAM) y apalancamiento (AP). Conforme aumenta el tamaño de la firma, se incrementan también las opciones de financiamiento y las posibilidades de contratar colaboradores altamente efectivos, lo cual se relaciona de forma positiva con el desempeño empresarial. En cuanto al apalancamiento, a medida que este aumenta, también se incrementa el riesgo empresarial, con posibles implicaciones negativas sobre la rentabilidad. Asimismo, la mayor deuda y el consecuente pago de intereses traen consigo una reducción en las utilidades netas.

El tamaño de la empresa se mide mediante el logaritmo natural de los activos totales. En México, el tamaño promedio es de 9,8, con un máximo de 24,2 y un mínimo de 0,0. En Chile, la media de tamaño es algo superior: 13,0, con un máximo de 17,9 y un mínimo de 0,6.

El apalancamiento se representa como el pasivo total sobre el capital contable. En México, el apalancamiento promedio es de 1,3, con un mínimo de 0,0 y un máximo de 4,7. En Chile, el valor medio del apalancamiento es parecido: 1,1, con un máximo de 5,0 y un mínimo de 0,0.

Metodología

Para encontrar la relación entre la independencia del Consejo de Administración y el rendimiento empresarial, así como para probar las demás hipótesis planteadas, se analizan los datos recaudados por medio de modelos econométricos.

La técnica de análisis de datos de panel utilizada incorpora tanto series de tiempo como corte transversal. Este enfoque permite tener en cuenta tanto las variaciones entre empresas como los cambios en el tiempo, y ofrece mayores grados de libertad en el análisis empírico. Se utiliza un modelo de panel dinámico (en dos etapas), aplicando el Método Generalizado de Momentos (GMM). Los efectos fijos de las empresas se eliminan utilizando la primera diferencia de cada variable en las regresiones. Dado que la heterocedasticidad es un problema común en las series de tiempo y, por lo tanto, en los datos de panel, se incorporan errores estándar robustos aplicando el método de White. Los rezagos de la variable dependiente se utilizan para reducir los problemas de endogeneidad.

RESULTADOS ESTADÍSTICOS Y ECONOMÉTRICOS

Análisis de correlación

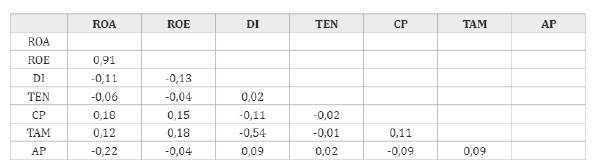

Las correlaciones entre las variables se muestran en la tabla 1.

Tabla 1 Matriz de correlación

Nota. La tabla muestra que la mayor correlación -excluyendo la observada entre las variables dependientes ROA y ROE- se presenta entre el tamaño de la empresa (TAM) y la independencia del Consejo de Administración (DI).

Fuente: elaboración de los autores.

Al considerar ROA como la variable dependiente, se observa que el factor de inflación de varianza para TAM es de 1,9 y de 1,3 para DI. Cuando la variable dependiente es ROE, los factores de inflación de varianza son de 1,9 para TAM y 2,3 para DI.

Todos los factores de inflación de varianza son menores que 10; por lo tanto, la multicolinealidad no requiere ningún tratamiento adicional.

Análisis econométrico y discusión de resultados

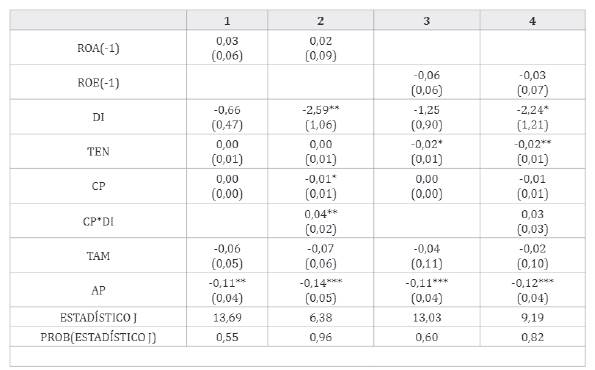

La tabla 2 presenta los hallazgos del efecto de la independencia del Consejo de Administración sobre el desempeño de las empresas no financieras listadas tanto en Chile como en México, durante el periodo 2009-2016. En la primera especificación, se considera como variable dependiente ROA. Se observa que el apalancamiento es la única variable que impacta significativamente la rentabilidad de estas firmas, siendo el signo negativo. La decisión de incurrir en una deuda proporcionalmente mayor en lugar de emitir nuevas acciones favorece el control y aumenta el riesgo, lo cual puede explicar este resultado.

Tabla 2 Resultados econométricos

*Valor p < 0,10

** Valor p< 0,05

*** Valor p< 0,01

Notas. La tabla presenta los hallazgos del efecto de la independencia del Consejo de Administración sobre el desempeño de las empresas no financieras listadas tanto en Chile como en México, durante el periodo 2009-2016. Los resultados se obtienen mediante modelos de panel dinámico (en dos etapas), aplicando el método GMM. Los efectos fijos de las empresas se eliminan utilizando la primera diferencia de cada variable en las regresiones. Los valores entre paréntesis se refieren a errores estándar robustos, aplicando el método de White. La prueba ] de Sargan-Hansen examina la hipótesis nula de que el modelo es válido (que los instrumentos utilizados son válidos). Si Prob (Estadístico J)> 0,05, la hipótesis nula no se rechaza al 5% de significancia.

Fuente: elaboración de los autores.

En la segunda especificación, se introduce la interacción entre la independencia del Consejo de Administración y la concentración de la propiedad. Se observa que a medida que aumenta la concentración de la propiedad, hay un impacto moderador positivo sobre el ROA por parte del grado de independencia del Consejo de Administración. Este es un argumento que va en línea con la teoría de agencias, en particular en lo relacionado con el conflicto principal-principal (Leforty Urzúa, 2008; Watkins y Flores, 2016). En empresas con alta concentración de la propiedad, los dueños mayoritarios pueden tomar decisiones en contra de los accionistas minoritarios y la misma rentabilidad, pero que favorezcan los intereses privados. Los consejeros independientes pueden contrarrestar parte de este efecto, al preocuparse por los intereses de todas las partes involucradas (Santiago et al., 2009). No obstante, este efecto no llega a neutralizar la relación inversa (y significativa] de la independencia del Consejo de Administración sobre el ROA. Dicho de otra forma, al separar el efecto de la independencia del Consejo de Administración por el grado de concentración de la propiedad, se observa que cuando DI es cero (caso extremo), la concentración de la propiedad reduce el ROA. Pero a medida que DI aumenta, en el caso extremo que sea 100%, el efecto de la concentración de la propiedad se vuelve positivo y significativo. Lo anterior se comprueba mediante pruebas de Wald: CP+CP*DI=0,03, p=0,02; DI+CP*DI= -2,55, p=0,01. En esta regresión se realizaron pruebas de auto-correlación de Arellano-Bond de primer y segundo orden. Se encontró que el estadístico de primer orden es significativo (AR(1)= -2,29; p= 0,02), pero el estadístico de segundo orden no lo es (AR(2)= -1,12; p=0,26), lo que indica que los términos de error del modelo (en niveles) no muestran autocorrelación. La significación conjunta de los coeficientes obtenidos se verificó mediante una prueba de Wald. Se rechaza la hipótesis nula, según la cual la suma de todos los coeficientes del modelo es igual acero (valor = -2,74; p=0,01).

La tercera y cuarta especificación utilizan como variable dependiente el ROE. Los resultados muestran una relación inversa entre la antigüedad en el cargo del director independiente y la rentabilidad de las firmas. Esto va en línea con los hallazgos de autores tales como Liew et al. (2017). Conforme pasa el tiempo, los directores pierden su grado de independencia. El establecimiento de vínculos con los accionistas mayoritarios y miembros del Consejo de Administración, así como la aparición de conflictos de interés, son más probables conforme se incrementa el tiempo de este tipo de directores en el Consejo de Administración. Esto comprueba la Hipótesis 3 del estudio. Por otro lado, al igual que en los resultados anteriores, se vislumbra un impacto negativo de los directores independientes sobre el desempeño empresarial. Los directores independientes son valiosos cuando estos tienen la posibilidad de asesorar y monitorear las firmas donde participan. Su efectividad depende en gran medida de que se tomen en cuenta sus puntos de vista y se les otorgue toda la información pertinente para poder llevar a cabo sus funciones. Esto es más limitado en empresas con alta concentración de la propiedad (Lefort y Urzúa, 2008). Incluso, muchas de las empresas contempladas en el trabajo son familiares, donde la confianza recae en los miembros de la familia empresaria y donde la centralización de las decisiones es una práctica común; esto atenta contra la valía de los directores independientes. Estos hallazgos van en contra de la hipótesis 1 del estudio, lo cual abre una serie de cuestionamientos respecto a la incorporación de directores independientes en los Consejos de Administración de empresas que operan en economías latinoamericanas. Finalmente, al incluir la interacción entre la concentración de la propiedad y la independencia del Consejo de Administración, los resultados son similares a los obtenidos para el ROA (pruebas de Wald: CP+CP*DI=0,02, p=0,15; DI+CP*DI= -2,20, p=0,07). Esto comprueba que los directores independientes mitigan en cierto grado el efecto negativo de la concentración de la propiedad sobre la rentabilidad de las empresas listadas en Chile y México, lo cual ofrece evidencia en contra de la Hipótesis 2 del estudio. Para la cuarta especificación se realizaron pruebas de autocorrelación de Arellano-Bond de primer y segundo orden. Se encontró que el estadístico de primer orden es significativo (AR(1)= -2,47; p= 0,01), pero el estadístico de segundo orden no lo es (AR(2)= -0,62; p=0,54), lo que indica que los términos de error del modelo (en niveles) no muestran autocorrelación. La significación conjunta de los coeficientes obtenidos se verificó mediante una prueba de Wald. Se rechaza la hipótesis nula, según la cual la suma de todos los coeficientes del modelo es igual a cero (valor = -2,40; p=0,05).

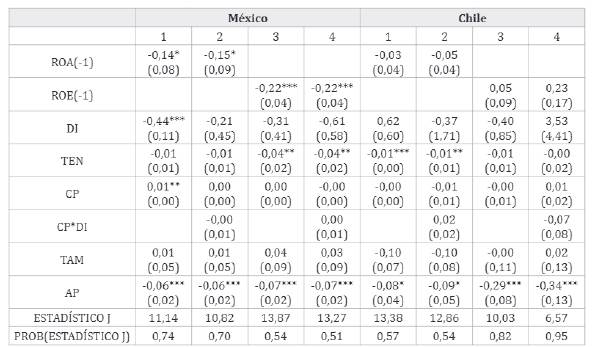

La tabla 3 presenta los resultados econométricos separando por país. Se observa que en México el coeficiente para DI es altamente significativo e impacta de forma negativa a ROA. Además, CP favorece el ROA de las empresas en México, donde la mayoría son familiares y con una alta concentración accionaria (en promedio, <52,1%). Si se considera una empresa familiar cuando el porcentaje de acciones comunes en manos de una familia supera el 50%, se aprecia que estas constituyen el 52,4% de las observaciones para México. Con una definición menos restrictiva, del 30% de posesión accionaria, el porcentaje de empresas familiares que cotizan en la Bolsa Mexicana de Valores alcanza el 69,1%. Al correr las regresiones considerando el ROE, ni DI ni CP son significativas. Por último, se comprueba que la antigüedad en el cargo del director independiente, así como el apalancamiento, reducen la rentabilidad financiera.

Tabla 3 Resultados econométricos por país

*Valor p < 0,10

** Valor p< 0,05

*** Valor p< 0,01

Notas. La tabla presenta los hallazgos del efecto de la independencia del Consejo de Administración sobre el desempeño de las empresas no financieras listadas tanto en Chile como en México, durante el periodo 2009-2016 (separando por país). Los resultados se obtienen mediante modelos de panel dinámico (en dos etapas), aplicando el método GMM. Los efectos fijos de las empresas se eliminan utilizando la primera diferencia de cada variable en las regresiones. Los valores entre paréntesis se refieren a errores estándar robustos, aplicando el método de White. La prueba J de Sargan-Hansen examina la hipótesis nula de que el modelo es válido (que los instrumentos utilizados son válidos). Si Prob (Estadístico ])> 0,05, la hipótesis nula no se rechaza al 5% de significancia.

Fuente: elaboración de los autores.

Al separar el efecto de CP de acuerdo a DI, se observa que cuando DI es 0 (caso extremo), la concentración de la propiedad no tiene el efecto positivo observado previamente sobre el ROA de las empresas listadas en México. A medida que DI aumenta, en el caso extremo de que sea 100%, no se aprecia ninguna alteración del efecto de la concentración de la propiedad sobre el ROA. Dicho de otra forma, DI no constituye un moderador para la relación entre CP y ROA, ni viceversa. Este resultado es análogo al encontrado considerando el ROE. Esto da indicios de que en el caso mexicano, la presencia de empresas familiares con alta concentración de la propiedad y poca participación de directores independientes favorece la rentabilidad. Esto se comprueba mediante pruebas de Wald- para ROA: CP+CP*DI= -0,00, p=0,90; DI+CP*DI= -0,22, p=0,62. Para ROE: CP+CP*DI=0,00, p=0,42; DI+CP*DI = -0,60, p=0,29.

Contrario a México, en Chile no se observan relaciones significativas entre el grado de independencia del Consejo de Administración, la concentración de la propiedad y el desempeño de las empresas. Tampoco hay efectos por destacar de las interacciones entre CP y DI (pruebas de Wald- Para ROA: CP+CP*DI= 0,01, p=0,54; DI+CP*DI= -0,36, p=0,83. Para ROE: CP+CP*DI=-0,06, p=0,32; DI+CP*DI= 3,46, p=0,43). Lo anterior da leves aportaciones a la Hipótesis 4 del trabajo, pues si bien la relación encontrada entre DI y la rentabilidad empresarial en México es inversa, esta correspondencia al menos es inexistente en Chile. Lo que sí se aprecia, al igual que en México, es que a medida que aumenta la antigüedad en el cargo de los directores independientes, así como el grado de apalancamiento financiero, cae la rentabilidad promedio de las firmas.

CONCLUSIONES

Este trabajo aporta evidencia respecto a la relación entre la independencia de los Consejos de Administración y la rentabilidad de las empresas listadas en países latinoamericanos. Se consideran para ello Chile y México, al ser los únicos dos países de la región miembros de la OCDE durante el periodo de estudio (2009-2016) y considerarse (junto con Brasil) las principales economías de América Latina. En el 2004 la OCDE dictó una serie de recomendaciones de gobierno corporativo, dentro de las cuales se incluyeron mayores requerimientos de independencia; estas fueron incorporadas en las legislaciones de los países miembros. Tras la crisis financiera de 2008, a nivel internacional se promovió nuevamente un incremento sustancial en la independencia de los Consejos de Administración. En Chile, mediante la Ley 20.382 de 2009, se incorporó la presencia de al menos un director independiente en los Consejos de Administración de las empresas listadas en bolsa. En México, en el 2006 se implemento la nueva Ley de Mercado de Valores (revisada en 2014 y 2019), donde se señala que al menos el 25% de los directores de los Consejos de Administración deben ser independientes.

Si bien la pertinencia de los directores independientes se ha demostrado ampliamente en estudios para economías desarrolladas, la evidencia para economías emergentes -y particularmente latinoamericanas- es escasa. Se asume que los resultados encontrados para países fuera de esta región son replicables en los contextos locales de América Latina. No obstante la realidad económica y empresarial en América Latina difiere de otras latitudes. En comparación con economías más desarrolladas, el entorno empresarial latinoamericano se caracteriza por instituciones más débiles, mayor concentración de la propiedad y economías más volátiles.

Uno de los pocos estudios realizados para el contexto latinoamericano fue publicado recientemente por Lagos y Roncando (2021), en el cual se comprueba que el grado de independencia de los Consejos de Administración en empresas colombianas no impacta el desempeño financiero medido por ROA y ROE. El reciente estudio por Márquez-Cárdenas et al. (2022) llega a la misma conclusión, para una muestra de 243 empresas en 6 países latinoamericanos (incluidos Chile y México), En este estudio se utiliza la variable ROA como variable dependiente. La evidencia encontrada en la presente investigación también cuestiona el impacto de la independencia de los Consejos de Administración en la rentabilidad de las firmas latinoamericanas. En México se observa que en promedio el mayor porcentaje de miembros independientes reduce el desempeño empresarial, y que este no repercute en la influencia de la concentración de la propiedad sobre la rentabilidad. En Chile se muestra que ni la independencia del Consejo de Administración, ni la concentración de la propiedad, tienen algún efecto importante sobre el desempeño financiero. Lo que sí se relaciona (de forma inversa) con la rentabilidad de las empresas listadas tanto en Chile como en México es la antigüedad de los directores independientes.

Esto sugiere que la legislación en materia de gobierno corporativo en America Latina debería contemplar el Tenure de los directores independientes, lo cual hasta ahora no está normado, en vez de enfocarse en el grado de independencia de los Consejos de Administración.

Para reducir el posible conflicto principal-principal presente en empresas con alta concentración de la propiedad -característica común de las firmas en América Latina-, es necesario indagar empíricamente sobre aquellos mecanismos que favorezcan la protección de las partes interesadas y la rentabilidad. No es recomendable seguir asumiendo que la mayor independencia de los Consejos de Administración es la clave para el buen gobierno corporativo en América Latina. Esto da cabida a estudios posteriores para esta región, donde se ponga de manifiesto la relación entre otros pesos y contrapesos de la empresa con su desempeño financiero; por ejemplo, la no presencia de la dualidad, que implica que el Presidente del Consejo de Administración no sea a su vez el Director General de la firma, es una variable a considerar. También el estudio puede ampliarse incorporando empresas listadas en otros países latinoamericanos. Por último, se pueden contemplar otras medidas de desempeño organizacional.