Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Uno de los temas dentro de las organizaciones que sigue siendo un desafío en la actualidad es la diversidad de género, principalmente a nivel directivo. Pese a que existe aún una gran brecha a nivel mundial en la representación femenina en los niveles ejecutivos, pocas organizaciones, tanto públicas como privadas, han establecidos objetivos para lograr una mayor participación de la mujer en puestos directivos. De acuerdo con el Foro Económico Mundial (2021) las mujeres representan solo el 27% de todos los puestos de alta dirección, dato similar al del informe sobre las metas de desarrollo sostenible de las Naciones Unidas (2022), donde se registra que la proporción de mujeres en puestos directivos en todo el mundo aumentó apenas del 27,2% en el 2015 al 28,3% en el 2019.

En este contexto, es conveniente remodelar el actual sistema organizacional, ofreciendo la oportunidad de introducir el criterio de la diversidad de género en las organizaciones como una estrategia para promover la participación de las mujeres en puestos de responsabilidad. En este sentido, la estrategia de la diversidad ofrece a las organizaciones la posibilidad de atraer y mantener las diversas habilidades y destrezas de ambos sexos. Esta diversidad permitiría la inclusión de diversas perspectivas al momento de mejorar la calidad de los productos que una organización ofrece a los clientes, y también mejoraría la imagen externa e interna, ya que las políticas de igualdad de oportunidades son un importante instrumento de marketing y proyección social (Barberá, 2004).

La equidad de género también se ha convertido en la actualidad en una de las principales causas de debate en diferentes ámbitos de la política pública. En Ecuador, con la Constitución de la República del 2008, se buscó mayor equidad con la finalidad de tener una composición más incluyente y diversa de los representantes públicos. En el Artículo 116, que trata de elecciones pluripersonales, la ley establece un sistema electoral conforme a los principios de proporcionalidad, igualdad del voto, equidad, paridad y alternabilidad entre mujeres y hombres, y determina las circunscripciones electorales dentro y fuera del país (Constitución de la República del Ecuador, 2008). Pese a que el sector público ha tomado la iniciativa para que las organizaciones realicen mayores esfuerzos inclusivos, en las estadísticas del sector privado se observa que la participación laboral de las mujeres llega al 42% de la población económicamente activa (Consejo Nacional para la Igualdad de Género, 2020). Esto quiere decir que las condiciones laborales de las mujeres siguen siendo deficientes a nivel de empleo adecuado,1 desempleo y salario, y que siguen existiendo brechas significativas. Por otro lado, al analizar el tema de la inclusión financiera, y considerando las necesidades de los usuarios como ahorros y créditos, gestión de pagos y transferencias, se encuentra que las mujeres tienen baja probabilidad de inclusión en el sistema financiero, con un registro que llega al 7% (Borja & Campuzano, 2018; Morsy, 2020). Estas barreras de inclusión obedecen a varios factores identificados por ONU Mujeres y la organización HIAS (2020) en su publicación Brechas para la Inclusión Financiera: a) económicos: carencia de títulos de propiedad, montos y escala mínimos, falta de garantías colaterales o avales; b) burocráticos: falta de documentación; c) cognitivos: falta de alfabetización financiera tanto para el ahorro como para el crédito; y, d) sociales y culturales: ligados particularmente a las relaciones asimétricas de poder producto de su identidad social, étnica, sexual y de género.

A pesar de los esfuerzos normativos, la segregación laboral de género es un fenómeno presente en la mayoría de los países, independientemente de las condiciones socioeconómicas y de la existencia de leyes antidiscriminatorias que velan por la plena ciudadanía de las mujeres (Robbins et al., 2009). Tanto en las organizaciones públicas como privadas, la presencia de la mujer en puestos directivos y en la toma de decisiones no llega a los niveles deseados de equidad. En la Tabla 1 se presenta el porcentaje de participación de la mujer en altos cargos directivos en varios países de Latinoamérica (Foro Económico Mundial, 2021). El promedio para los 156 países estudiados es 27%, donde Colombia (53,4%) sobresale, ya que en ese país hay al menos tantas mujeres como hombres en los cargos directivos. En cambio, el país de menor puntaje es Bolivia (29,2%), mientras que Ecuador alcanza un 36,4% de mujeres en dichos cargos.

Tabla 1 Porcentaje de legisladores, altos funcionarios y directivos

| País | Ranking | Mujeres |

|---|---|---|

| Colombia | 1 | 53,4 |

| Brasil | 38 | 39,4 |

| Paraguay | 44 | 38,1 |

| Ecuador | 54 | 36,4 |

| México | 57 | 36,0 |

| Venezuela | 78 | 32,8 |

| Argentina | 84 | 31,6 |

| Perú | 86 | 30,3 |

| Chile | 91 | 29,9 |

| Bolivia | 95 | 29,2 |

Fuente: Foro Económico Mundial I

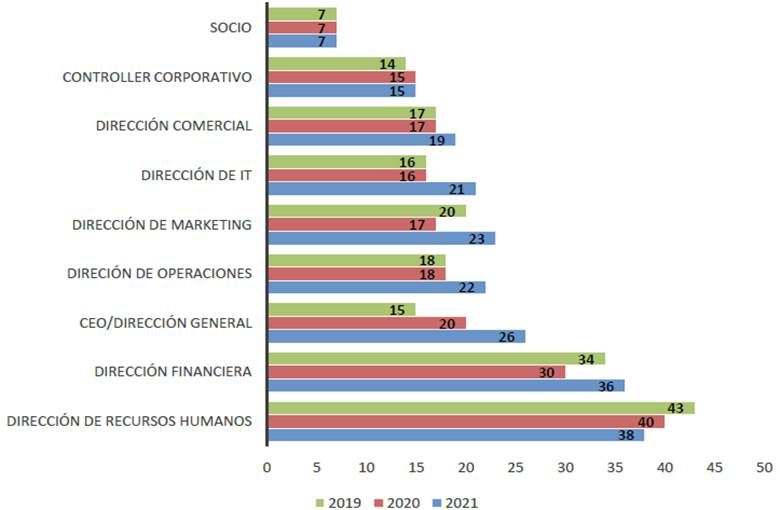

Distintos estudios a nivel mundial coinciden en señalar a la dinámica organizacional como el principal obstáculo para la promoción profesional de las mujeres, ya que es dominada por los hombres, que las excluyen de la toma de decisiones (Barberá, 2004; López & Molina, 2019). La participación de la mujer en puestos de alta dirección ha mejorado en los últimos años de acuerdo con un informe reciente elaborado por Grant Thornton (2021). En este informe se entrevistaron cerca de 10.000 altos directivos de empresas que cotizan en bolsa y privadas de todo el mundo y se determinaron los porcentajes de mujeres en la dirección empresarial por regiones. En primer lugar, está África (39%), seguida del Sudeste Asiático (38%), América Latina (36%), Europa (34%), América del Norte (33%) y Asia-Pacífico (28%). De forma complementaria, en la Figura 1 se muestra la proporción de puestos directivos ocupados por mujeres de acuerdo con las funciones que desempeñan. En los tres últimos años se observa cómo el porcentaje de mujeres directoras generales ha aumentado del 15% (2019) al 20% (2020), y luego otro 6% hasta el 26% en 2021. En el cargo de director de operaciones, el aumento durante este período fue del 18% al 22%. De igual forma sucede en las demás funciones directivas, donde se observa una tendencia al alza en su participación en altos cargos.

Fuente: Grant Thornton (2021).

Figura 1 Porcentaje de mujeres directivas a nivel mundial (2019-2021)

Aunque las estadísticas no reflejan completamente el impacto de la pandemia, la Organización Internacional del Trabajo (OIT, 2022) menciona que las nuevas prácticas laborales implementadas a causa de la pandemia por COVID-19, como el teletrabajo, están encadenando a la mujer al ámbito más doméstico, y además las mujeres son más susceptibles de ser despedidas y enfrentan más obstáculos para reincorporarse al mercado de trabajo que los hombres. Es por ello que la cultura y las políticas organizacionales se conviertan en el principal foco de intervención a corto y medio plazo.

Bajo estas premisas, el presente estudio tiene como finalidad establecer si la diversidad de género es un factor determinante en el rendimiento organizacional de bancos y cooperativas de ahorro y crédito, debido a que en la literatura existen varios estudios con escasa evidencia confirmatoria sobre este efecto. A su vez, se ha escogido el sector financiero ya que en Ecuador se busca una mayor inclusión financiera y equidad género a través de políticas inclusivas y del reconocimiento en la Constitución del Sector Financiero Popular y Solidario. El aporte también radica en realizar comparaciones entre la banca privada tradicional y el sector de cooperativas de ahorro y crédito, dos realidades de un mismo sector.

El sistema financiero y la equidad de género

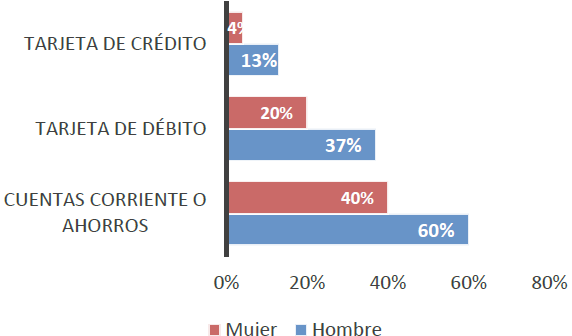

Para el funcionamiento del sistema económico de un país, además de los factores productivos identificados por la teoría económica, es necesaria la existencia de mercados financieros. Las organizaciones, familias e incluso el sector público precisan de recursos para llevar a cabo sus proyectos de inversión y consumo (Baena et al., 2016) y si no disponen de dichos recursos acuden al sistema financiero (Castillo, 2018), el cual es considerado como un factor de desarrollo. Pero, al analizar las cifras de Ecuador (Figura 2), de acuerdo con el Global Findex del Banco Mundial (2017), se encuentra que existe una brecha de género en la inclusión financiera en la banca privada ecuatoriana, ya que el 60% de hombres mayores a 15 años tienen una cuenta corriente o de ahorro en comparación con el 42% de las mujeres; el 37% de los hombres mayores a 15 años poseen tarjeta de débito, mientras que para las mujeres la proporción es del 20%; y en el caso de las tarjetas de crédito los porcentajes son 13% y 4%, respectivamente.

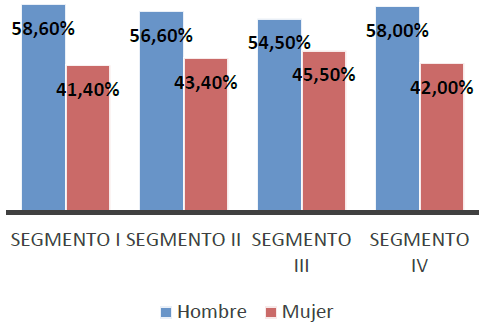

En el caso de las cooperativas de ahorro y crédito, la Figura 3 muestra su estructura de crédito en 2021. Se observa que la composición de la cartera total fue de 58% de hombres y 42% de mujeres, con cifras similares en cada segmento (SEPS; 2022). Estas cifras confirman la brecha de acceso a los servicios financieros, siendo las principales barreras para la inclusión económica de las mujeres: el desempeño de actividades con menores ingresos, falta de flexibilidad de la oferta laboral, violencia y acoso, insignificante educación financiera, creencias religiosas, factores culturales, percepción sobre la inseguridad de las transacciones, entre otros (ONU Mujeres & HIAS, 2020).

Fuente: Superintendencia de Economía Popular y Solidaria (SEPS, 2022)

Figura 3 Estructura del volumen de crédito por género en cooperativas

Por otra parte, de acuerdo con Pérez y Titelman (2018), la participación de la mujer en instancias directivas ha ido mejorando, ya que la presencia femenina en directorios ha llegado al 7,1% en instituciones bancarias y a 23,5% en las cooperativas de ahorro y crédito. Por su parte, en Ecuador existen escasas estadísticas sobre el porcentaje de mujeres en puestos directivos en el sector financiero. Sin embargo, de acuerdo con un estudio sobre las cooperativas de ahorro y crédito, en 2021 el 67% de estas entidades tenía menos de 50% de mujeres en sus consejos de administración y el 72% indicaron tener una o ninguna mujer como integrante de los consejos de vigilancia (SEPS, 2021). Sin embargo, el problema de equidad de género en bancos y cooperativas no es nuevo. Por ejemplo, Acker (1994) encontró que los bancos suecos son un dominio femenino en términos del número de empleados, pero en términos de poder y control están firmemente en manos de hombres. De acuerdo con un informe de la Organización

En el estudio realizado por Skala y Weill (2016) al sector cooperativo en Polonia, se evidenció que cerca del 42% de los directivos eran mujeres y que la presencia de una directora estaba asociada a un bajo riesgo bancario. A la vez, se constató que existe una mayor probabilidad de tener más aversión al riesgo en directoras femeninas que en sus pares hombres. Por otra parte, Berger et al. (2014) mostraron que la representación de mujeres en los directorios de los bancos y el riesgo de cartera tienen una asociación positiva.

Pese a que el sector cooperativista tiene una filosofía basada en valores y principios implícitos de igualdad, estas entidades carecen de un planteamiento explícito sobre equidad de género que no permite apreciar su aporte al desarrollo de la mujer dentro de la toma de decisiones (Quijano, 2005). En una investigación realizada en varias cooperativas españolas sobre la igualdad de género, los resultados indican que uno de los factores que incide en la presencia femenina en cargos directivos es la armonía entre la vida familiar, personal y laboral desarrolladas en las cooperativas (Esteban et al., 2016).

En la actualidad, entre las académicas feministas, el género se refiere no solo a las personas y las relaciones, sino también a procesos colectivos, organizativos e históricos que diferencian entre mujeres y hombres y que casi siempre otorgan a los hombres más poder que a las mujeres. Bajo estas consideraciones, en Ecuador se implementó en 2011 la Ley Orgánica de Economía Popular y Solidaria, donde se tomaron en cuenta las brechas históricas existentes en cuanto a empleo, ingresos y discriminación laboral entre hombres y mujeres. Esta ley promueve no solo la equidad de género, sino también la equidad en el ingreso al sistema financiero a través de cooperativas de ahorro y crédito. Bajo estas consideraciones se han planteado las siguientes preguntas de investigación: ¿ha existido mayor equidad de género en las direcciones de las cooperativas en los últimos años en Ecuador?, ¿hay diferencias de equidad con respecto a los bancos privados?, ¿qué efectos financieros se han obtenido con las políticas de diversidad de género? Con esta investigación se quiere dar respuesta a estas preguntas para confirmar si las políticas y la estructura legal han permitido mejorar esta situación o si se requiere también un cambio cultural.

La equidad de género y su relación con los resultados financieros

Según Eagly et al. (2012), no ha sido fácil lograr una mejor equidad de género en las organizaciones y, en particular, equilibrar la ocupación de los cargos directivos. Sin embargo, se ha intentado justificar la relación de género y la toma de decisiones desde un punto de vista ético o social, considerando que la diversidad del consejo aumenta la capacidad de las empresas para liderar los grupos de interés (Harjoto et al., 2015).

Las organizaciones en la actualidad tienen una mayor diversidad de género en los órganos de administración que hace décadas. Diversos estudios se han interesado en conocer los beneficios que trae consigo esta nueva realidad organizacional. Algunos muestran que las mujeres tienen una influencia en los procesos y en la toma de decisiones y, consecuentemente, en el rendimiento de las compañías (Bilimoria & Piderit, 1994; Farrell & Hersch, 2005). De hecho, la presencia del género femenino en órganos de administración puede generar mayor valor agregado a la empresa y aportar una perspectiva diferente en la toma de decisiones. Por otro lado, existen interrogantes aún por responder. Por ejemplo, ¿la decisión de nombrar consejeras está motivada por la presión social para lograr la igualdad de género o por las competencias de la mujer? Lo establecido por Campbell y Mínguez (2008) se ve respaldado por el estudio de Huse et al. quienes señalan que el principal argumento para la promoción de las mujeres en los órganos de administración es que la diversidad de género resulta fundamental para la creación de valor2 corporativo. Esta diversidad permite que existan diferentes puntos de vista en las juntas. Sin embargo, no existe suficiente evidencia sobre la existencia de una relación entre la diversidad de género en el consejo y la rentabilidad3 de las organizaciones.

Para Avolio y Di Laura (2017), los directorios, como órganos de dirección de las empresas donde se toman las decisiones estratégicas, tienen un mejor desempeño cuando la combinación de personas con diferentes habilidades y perspectivas, diferentes experiencias y estilos de vida permiten una visión más holística de los problemas.

Aunque no existe evidencia contundente sobre temas de diversidad de género en órganos de gerencia y su relación con los resultados empresariales, diferentes estudios han intentado corroborar dicha relación. Tal es el caso de Welbourne et al. (2007), donde en empresas estadounidenses que cotizan en bolsa se observa una relación positiva entre la diversidad de género y la rentabilidad. Así también, el estudio de Hernández et al. (2016) analizó 5.199 cooperativas españolas y concluyó que, en promedio, el 13,2% de las juntas está conformado por consejeras. Además, este estudio concluyó que la presencia de la mujer en órganos de administración aumenta el rendimiento económico y financiero. De manera adicional, encontró que las cooperativas que presentan mayor influencia femenina tienen un menor nivel de endeudamiento. Dicha relación fue constatada por Abdullah (2013) en empresas que cotizan en la bolsa de Malasia. Adicionalmente, ese estudio encontró que la designación de mujeres en órganos de administración obedecía en su mayoría a una inclusión simbólica. Por su parte, las investigaciones de Rose (2007) y Farrell y Herch (2005) señalan que no existe relación entre la diversidad de género y el rendimiento. Y, contrario a lo establecido en la literatura, Rivas et al. (2020) indican que un mayor porcentaje de mujeres en puestos directivos afecta la creación de valor de la empresa. Es así que para Palacios et al. (2020) los rendimientos empresariales se pueden ver limitados en las mujeres relacionadas con conductas aceptadas o roles consuetudinarios.

De acuerdo con Hernández et al. (2020), la presencia de la mujer en posiciones de toma de decisiones incrementa la rentabilidad de una cooperativa. Una mayor diversidad de género dentro de cualquier institución lleva a un incremento de la ventaja competitiva de la compañía, incrementa la innovación y puede favorecer tareas relacionadas con la responsabilidad social corporativa. De igual forma, Orellana y Celis (2011) afirman que las características del liderazgo de estilo femenino orientado a la coordinación y a la negociación encajan mejor con la forma institucional cooperativa de trabajo asociado. Según Hunt et al. (2018), la diversidad de género está relacionada tanto con la rentabilidad como con la creación de valor, al darse una relación positiva entre la diversidad de género en los directivos y el desempeño financiero. Así mismo, según el citado informe de la Organización Internacional del Trabajo (OIT, 2019), existe un 18,5% más de probabilidad de que los resultados empresariales mejoren cuando la representación femenina en el consejo de una empresa está entre el 30% y 39%. Esta probabilidad aumenta al 20%, cuando el consejo directivo está equilibrado en cuanto a género. Es decir, a medida que aumenta la proporción de mujeres en el consejo de administración, más probabilidades tiene la empresa de mejorar sus resultados comerciales.

El éxito o fracaso empresarial depende de las disposiciones correctas de la alta dirección. La junta directiva es el órgano que dirige la entidad mediante la toma de decisiones. Una dirección adecuada permite que las empresas logren sus objetivos de largo plazo (Rivas, 2015; Bernardi & Threadgill, 2010). Baselga y Vahamaa (2021) sugieren que los bancos latinoamericanos con una mayor proporción de mujeres en la directiva son más propensos a tomar riesgos y mejoran la rentabilidad. Adicionalmente, Fodio y Oba (2011) determinan que la presencia de mujeres en el consejo de administración tiene una relación positiva con la responsabilidad social corporativa (RSC), obteniendo como resultado mayor valor empresarial. Esta afirmación es respaldada por la investigación de Cuadrado et al. (2014), quienes aseguran que la diversidad de género en la gerencia permite incorporar diferentes habilidades, nuevas ideas y experiencias adicionales a la junta directiva. Las mujeres que forman parte de órganos de administración son más sensibles a cuestiones sociales y ambientales, favoreciendo la responsabilidad social corporativa, lo que desemboca en desarrollo empresarial. De igual forma, Cardillo et al. (2021) encontraron que la diversidad de género tiene una relación positiva con los índices de pago de dividendos, lo que sugiere una disminución en los costos de agencia, lo que a su vez conduce a una menor probabilidad de rescate en bancos. Estos autores afirman que la diversidad de género en los directorios corporativos aumenta los índices de pago de dividendos; así, los bancos pueden pagar dividendos para trasladar el riesgo de incumplimiento a los acreedores bancarios y, en el caso de los rescates, a los contribuyentes, reduciendo los costos de agencia.

La literatura anterior resalta la importancia de la participación de las mujeres como un elemento esencial del modelo de desarrollo alternativo. El consenso de poner a la equidad de género como tema vigente en la actualidad es el resultado de un largo proceso de logros y beneficios generado por la equidad social. Para Aguilar (1993) esta inclusión permitió el reconocimiento de la equidad de género como una dimensión fundamental de la equidad social. Por esta razón, resulta imprescindible comprender los temas relacionados con el género y lograr una visión social más equitativa, así como tener mayor evidencia sobre las bondades de un equilibrio de poder y decisión en las organizaciones.

METODOLOGÍA

Población y muestra

La población de estudio está conformada por los 24 bancos privados y las 496 Cooperativas de ahorro y crédito de Ecuador. Sin embargo, en el caso de las cooperativas se tomaron en cuenta únicamente las más grandes, es decir, las que se encuentran clasificadas dentro del segmento I,4 debido, en parte, al criterio de comparabilidad con el tamaño de los bancos y, principalmente, por la disponibilidad de información publicada en sus páginas web e informes anuales de gestión. De esta forma, la muestra de estudio quedó conformada por los 24 bancos y 31 cooperativas de ahorro y crédito del segmento I vigentes hasta el 31 de diciembre del 2020 y que pertenecían a dicho segmento por lo menos dos años.

Variables de estudio

Para medir el impacto financiero se tomaron como variables dependientes la rentabilidad medida a través del ROA (rentabilidad sobre activos, por sus siglas en inglés) y el ROE (rentabilidad financiera, por sus siglas en inglés), así como también el endeudamiento, variables que en estudios previos fueron de interés (Cardillo et al., 2021; Baselga & Vahamaa, 2021). Por su parte, como variable independiente se consideró la diversidad de género (GEN), con base en la investigación de Hernández et al. (2016). Esta variable se mide de tres formas: a) como proporción de las mujeres que forman parte de los consejos administrativos (Adm); b) con el índice de Blau, (1-2"=1P/ 2), donde Pi es el porcentaje de la diversidad de género de la junta, que va de 0 a un máximo de 0.5, que ocurre cuando la proporción de mujeres es igual a la de hombres; y c) con el índice de Shannon, (1-2"=1P.lnP), donde P es el porcentaje de la diversidad de género de la junta, que oscila entre 0 y un máximo de 0,69, donde esta última cifra corresponde a la mayor diversidad posible.

En el caso de las cooperativas de ahorro y crédito, la información financiera fue tomada de las páginas web de la Superintendencia de Bancos y la Superintendencia de Economía Popular y Solidaria (SEPS). En cuanto a la información sobre género, se obtuvo de los informes anuales presentados en las páginas web de cada institución sobre la conformación del directorio, el equipo gerencial, el consejo de vigilancia y el consejo de administración.

Los modelos utilizados se basaron en la investigación de Hernández et al. (2016) y se presentan en las Fórmulas [1] y [2]:

Donde:

i = 1,... , n, denota la cooperativa ROE = Rentabilidad financiera

GEN = Variable de género, medida alternativamente por: Adm (proporción de mujeres en puestos directivos); Blau (índice de diversidad de Blau, proporción de mujeres consejeras); Shannon (índice de diversidad de Shannon, proporción de mujeres consejeras)

END = Endeudamiento obtenido con el cociente entre el total de inversiones sobre el total de deudas

TAM = Tamaño medido con el logaritmo neperiano del activo total

EDAD = Logaritmo neperiano de los años totales desde la constitución de cada banco y cooperativa hasta diciembre del 2020

Donde:

i = 1,... , n, denota la cooperativa

ROA = Rentabilidad sobre los activos

Las demás variables son iguales a la Fórmula [1]

En el Modelo [3] la variable explicativa es el endeudamiento (END) y se expresa de la siguiente manera:

Donde:

END = Endeudamiento total

AFIJO = Calculada como el cociente entre las inversiones del activo a largo plazo y el total de inversiones en activo

RIESGO = Riesgo económico obtenido como la diferencia al cuadrado de la rentabilidad económica anual de una cooperativa y un banco.

Las demás variables son iguales a la Fórmula [1]

RESULTADOS Y DISCUSIÓN

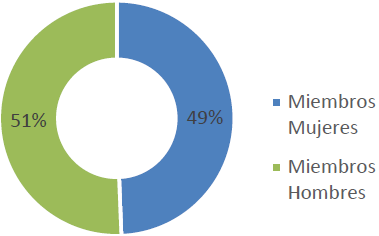

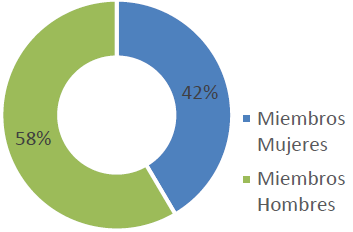

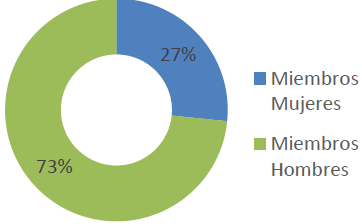

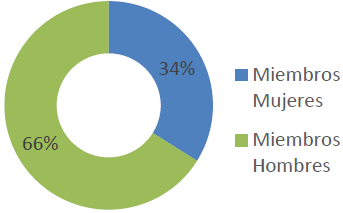

Los órganos de administración se encuentran conformados en su mayoría por el género masculino. Las cooperativas de ahorro y crédito del segmento I son las que presentan mayor representatividad del género femenino. En la Figura 4 se muestra el promedio de participación según el género y se observa que el 51% del consejo de vigilancia en las cooperativas de ahorro y crédito del segmento I se encuentra conformado por hombres y el 49% por mujeres. De manera adicional, en la Figura 5 se evidencia que el consejo de administración está conformado en su mayoría por miembros varones (58%), frente al 42% de participación del género femenino. De manera similar, en la Figura 6, el directorio está conformado en un 73% por directores, mientras que solo el 27% corresponde a miembros mujeres. Por otro lado, en la Figura 7 se observa que el equipo gerencial de los bancos privados del Ecuador se encuentra conformado por 66% de hombres y solo 34% de mujeres.

Fuente: elaboración de los autores

Figura 4 Conformación del consejo de vigilancia de las cooperativas de ahorro y crédito del segmento I

Fuente: elaboración de los autores.

Figura 5 Conformación del consejo de administración de las cooperativas de ahorro y crédito del segmento I

Fuente: elaboración de los autores.

Figura 7 Conformación del equipo gerencial de los bancos privados de Ecuador

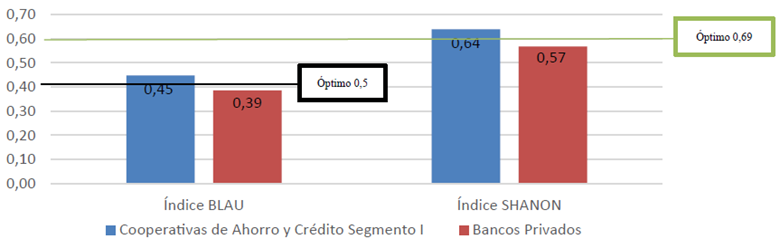

Los resultados promedio de la diversidad de género medida por los índices de Blau y Shannon se encuentran en la Figura 8. Se observa que las cooperativas de ahorro y crédito tienen indicadores más cercanos a los óptimos, es decir, existe un número similar de hombres y mujeres. El índice promedio de Blau en las cooperativas fue de 0,45, mientras que en los bancos tuvo un valor de 0,39. De manera similar, las cooperativas presentan mayor diversidad promedio según el índice Shannon con 0,64, mientras que los bancos privados del Ecuador presentan un promedio de 0,57. Este resultado corrobora lo encontrado en otros estudios, como el de Eagly y Carli (2012), quienes muestran que este ha sido un proceso demorado y largo porque sigue siendo complejo vincular a estas áreas a las mujeres por su alto sacrificio personal en sus decisiones.

Fuente: elaboración de los autores.

Figura 8 Índices de Blau y Shannon para cooperativas de ahorro y crédito del segmento I y bancos privados de Ecuador

Como se muestra en la Tabla 2, el promedio de mujeres que conforman los órganos de gerencia en las instituciones financieras en Ecuador es de 39,25%. Este resultado es superior a lo planteado en el estudio de Esteban (2013), quien encontró un valor de 20,9% para una muestra de cooperativas agrícolas. Este resultado también es mayor al del caso de las cooperativas españolas, donde Hernández et al. (2016) encontraron un valor de 13,20%. En cambio, en la investigación de McKinsey (2018) se encontró que apenas el 15% de las personas en órganos de gobierno son mujeres. Esto resulta interesante ya que se evidencia que en los últimos años ha aumentado la inclusión de la mujer en los órganos directivos y que probablemente las normativas legales han producido un efecto positivo a lo largo de los años.

Tabla 2 Estadísticos descriptivos

| Media | Desviación | Mínimo | Máximo | |

|---|---|---|---|---|

| ADM H | 0,6075 | 0,16879 | 0,19 | 0,93 |

| ADM M | 0,3925 | 0,16879 | 0,07 | 0,81 |

| BLAU | 0,4209 | 0,09089 | 0,14 | 0,50 |

| SHANON | 0,6079 | 0,10304 | 0,26 | 0,69 |

| ROA | 0,0070 | 0,04085 | -0,29 | 0,03 |

| ROE | 0,0897 | 0,08199 | -0,37 | 0,19 |

| RIESGO | -0,0014 | 0,01104 | -0,08 | 0,00 |

| END | 0,8422 | 0,06787 | 0,52 | 0,92 |

| TAM | 19,5660 | 1,37771 | 16,53 | 23,09 |

| AFIJO | 0,0296 | 0,06407 | 0,00 | 0,49 |

| EDAD | 3,5807 | 0,50786 | 2,30 | 4,72 |

Fuente: elaboración de los autores.

Al efectuar los cálculos mediante el Modelo [1] obtenemos los resultados que se muestran en la Tabla 3. Se observa que, efectivamente, el género de los directivos en los órganos de administración de las cooperativas del segmento I y de los bancos privados del Ecuador incide en la rentabilidad sobre los activos (ROA). Se encuentra una influencia positiva y significativa cuando existe diversidad de género, representada por los índices Shannon y Blau. Estos resultados coinciden con los encontrados por Smith et al. (2006) en empresas danesas, Welbourne et al. (2007), Campbell y Mínguez (2008) en sociedades capitalistas y Hernández et al. (2016) en sociedades cooperativistas españolas. Estos resultados llevan a pensar que la diversidad de género posibilita a los órganos de gerencia integrar ideas novedosas, capacidades y diferentes perspectivas al momento de direccionar a las organizaciones (Cuadrado et al., 2014).

El Modelo [1] también muestra que el endeudamiento influye en la rentabilidad sobre activos (ROA), es decir, que, a mayor endeudamiento para adquirir activos, mayor la rentabilidad. El nivel de deuda en las organizaciones se considera un factor de crecimiento y, como lo aseguran Palacín y Ramírez (2010), las organizaciones utilizan el endeudamiento como una ventaja competitiva que junto a una dirección efectiva permite alcanzar mayor rentabilidad. Por otra parte, en la Tabla 3 también se observa que las variables tamaño (TAM) y edad (EDAD) no ejercen influencia en la rentabilidad sobre los activos.

Tabla 3 Estimación de la influencia del género en la rentabilidad sobre activos

| Adm | Blau | Shanon | ||||

|---|---|---|---|---|---|---|

| B | Sig | B | Sig | B | Sig | |

| (Constante) | -0,238 | 0,005 | -0,397 | 0,000 | -0,407 | 0,000 |

| GEN | -0,033 | 0,283 | 0,110 | 0,037* | 0,094 | 0,043* |

| END | 0,419 | 0,000** | 0,423 | 0,000** | 0,423 | 0,000** |

| TAM | -0,004 | 0,421 | 0,001 | 0,811 | 0,001 | 0,833 |

| EDAD | -0,007 | 0,489 | -0,005 | 0,577 | -0,005 | 0,590 |

| X2 | 0,434 | 0,470 | 0,467 | |||

*, **, *** Significativo al 10%, 5% y 1%, respectivamente

Variable dependiente: ROA

Predictores: (Constante), EDAD, TAM, END, GEN

Fuente: elaboración de los autores.

En cambio, el Modelo [2], como se muestra en a Tabla 4, no evidencia una relación entre la diversidad de género y la rentabilidad económica (ROE). Dicho resultado concuerda con los aportados por Farell et al. (2005) y Rose (2007), donde la estructura patrimonial no se ve afectada por la diversidad en los órganos directivos en las instituciones financieras. De manera similar, la variable edad no muestra ninguna influencia sobre la rentabilidad patrimonial. Sin embargo, se manifiesta una relación significativa y positiva con tamaño y endeudamiento, las variables de control. Tal y como lo afirma el estudio de Llanez et al. (2017), si aumenta el tamaño de la organización, también lo hará su rentabilidad económica.

Tabla 4 Estimación de la influencia del género sobre la rentabilidad patrimonial

| ADM | BLAU | SHANON | |||||

|---|---|---|---|---|---|---|---|

| B | Sig | B | Sig | B | Sig | ||

| (Constante) | -0,725 | 0,000 | -0,890 | 0,000 | -0,909 | 0,000 | |

| GEN | -0,008 | 0,882 | 0,156 | 0,108 | 0,138 | 0,106 | |

| END | 0,662 | 0,000** | 0,663| | 0,000** | 0,664 | 0,000** | |

| TAM | 0,015 | 0,069 | 0,020 | 0,016* | 0,020 | 0,016* | |

| EDAD | -0,012 | 0,513 | -0,012 | 0,502 | -0,011 | 0,510 | |

| X2 | 0,519 | 0,543 | 0,543 | ||||

*, **, *** Significativo al 10%, 5% y 1%, respectivamente

a. Variable dependiente: ROE

b. Predictores: (Constante), EDAD, TAM, END, GEN

Fuente: elaboración de los autores.

Al analizar el último Modelo [3] en la Tabla 5, se evidencia que la diversidad de género no presenta un efecto significativo sobre la ratio de endeudamiento, lo cual contrasta con la investigación de Hernández et al. (2016) sobre las cooperativas españolas. Se observa además una relación significativa del tamaño y riesgo económico sobre el endeudamiento, resultados que concuerdan con Palacín y Ramírez (2010) en su estudio a PYMES, donde las variables de activo fijo y rentabilidad económica demuestran una influencia con el nivel de endeudamiento.

Tabla 5 Estimación de la influencia del género sobre el nivel de endeudamiento

| ADM | BLAU | SHANON | ||||

|---|---|---|---|---|---|---|

| B | Sig. | B | Sig. | B | Sig. | |

| (Constante) | 0,334 | 0,003 | 0,451 | 0,000 | 0,456 | 0,001 |

| GEN | 0,031 | 0,448 | -0,068 | 0,357 | -0,057 | 0,375 |

| AFIJO | 0,303 | 0,505 | 0,314 | 0,487 | 0,313 | 0,489 |

| ROA | -1,655 | 0,098 | -1,375 | 0,169 | -1,377 | 0,168 |

| RIESGO | 10,940 | 0,011* | 10,029 | 0,019* | 10,024 | 0,019* |

| TAM | 0,026 | 0,000** | 0,022 | 0,000** | 0,022 | 0,000** |

| X2 | 0,646 | 0,648 | 0,648 | |||

b. Predictores: (Constante), TAM, RIESGO, ROA, AFIJO, GEN *, **, *** Significativo al 10%, 5% y 1%, respectivamente a. Variable dependiente: END

Fuente: elaboración de los autores.

CONCLUSIONES

La diversidad de género es un tema que se ha estudiado desde hace varios años, logrando en ciertos sectores de la economía enlazar los beneficios comunitarios y de participación equitativa en las cooperativas. En Ecuador, la historia no ha cambiado, pero se ha tenido una relativa mejora con la aplicación de la Constitución y las políticas establecidas en Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario desde el 2008.

En este estudio se confirma la existencia de diferencias significativas en la composición de género en los directorios de los bancos y las cooperativas de ahorro y crédito del Ecuador. Las cooperativas tienen mayor diversidad de género (42%) que los bancos (27%) en sus altos cargos directivos. Esto se debe, principalmente, al aspecto normativo de las cooperativas, ya que se rigen por una serie de principios cooperativos que incluyen la igualdad de género. Sin embargo, en las cooperativas aún existe una mayoría de hombres en los consejos de vigilancia (51%) y en los consejos de administración (58%). Al comparar esta participación de la mujer en las altas esferas directivas de las cooperativas con estudios que muestran lo que ocurre en España, Estados Unidos y América Latina, se evidencia una mejora en el equilibrio entre el número de hombres y mujeres. En cambio, en los bancos privados claramente persisten barreras que afectan de manera directa a las mujeres que tratan de abrirse camino para acceder a cargos de dirección. Este resultado aporta a la comprensión del comportamiento de dos tipos de entidades (bancos privados y cooperativas de ahorro y crédito) dedicadas a una misma actividad como la financiera, donde se presentan distintas brechas de inclusión, debido al estilo de liderazgo, a las políticas internas y a aspectos culturales tradicionales. En el caso de las cooperativas de ahorro y crédito, el cumplimiento de los principios de imparcialidad, responsabilidad, justicia, igualdad y no discriminación se ve apoyado por normativas que impulsan una mayor inclusión y equidad de género, a diferencia de lo que ocurre en los bancos.

Por otra parte, al analizar la influencia del género sobre los rendimientos, como el ROA, se encontró que hay una incidencia importante. Es decir, mientras mayor sea la diversidad de género en los diferentes niveles directivos, mayor será la rentabilidad de sus activos. No obstante, en la influencia del género sobre el ROE se encontró que la presencia femenina no presenta una relación significativa, es decir, no tiene mayor impacto, en la tasa de crecimiento de los bancos y cooperativas. Cuando se modela la influencia del género sobre el nivel de endeudamiento surge un efecto similar al análisis del ROE. Esto quiere decir que el género no presenta un efecto significativo sobre la ratio de endeudamiento, y que la presencia femenina no influye en las decisiones de endeudamiento de los bancos y cooperativas del país. A partir de estos hallazgos se infiere que la diversidad de género en los equipos gerenciales puede mejorar los resultados financieros en cierta medida. Pero el aspecto primordial es visualizar a la diversidad no solo como la inclusión del género femenino para obtener un resultado en particular, sino como una contribución combinada de hombres y mujeres con diferentes habilidades y destrezas, distintas experiencias y estilos de vida, para solucionar problemas desde varios puntos de vista. De esta manera, los equipos directivos deben conformarse con más diversidad, y con características de adaptabilidad, resiliencia, capacidad de colaborar y, en particular, empatía.

Este trabajo presenta un aporte significativo al comparar la diversidad de género en instituciones de un mismo sector (bancos y cooperativas de ahorro y crédito), pero con características diferentes; y, al mismo tiempo, al relacionar la incidencia de la diversidad de género en los rendimientos de estas instituciones. De esta forma, se contribuye a evidenciar el efecto de las políticas inclusivas y a reflexionar sobre las posibles acciones a seguir en materia de equidad de género.

Limitaciones y Futuras Líneas de Investigación

Esta investigación tiene como principal limitación el haberse realizado en el sector financiero y solo en los bancos y en las cooperativas de ahorro y crédito de mayor tamaño en Ecuador. Para futuras investigaciones se pueden llevar a cabo estudios comparativos con otro tipo de sectores no financieros como el comercial, el de manufactura o el de servicios, entre otros. A su vez, se pueden incluir otras variables como el salario de hombres y mujeres en puestos directivos, la experiencia profesional, el nivel de educación o la preparación para ocupar dichos cargos