Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

INTRODUCCIÓN

Se presenta en primer lugar la teoría de los galardonados con el premio Nobel de Economía, Modigliani y Miller (1959), sobre la estructura de capital de las empresas o también denominado principio de irrelevancia. El teorema Modigliani-Miller (MM), como muchas teorías clásicas, ha tenido modificaciones importantes. En una de ellas, bajo el enfoque tradicionalista, se afirma que el costo medio ponderado de capital y el valor de capitalización de la empresa dependen de la estructura de capital. Esto se debe a que el coste de la deuda apalancada presenta un ínfimo riesgo en caso de insolvencia, debido a la jerarquía de pagos en escenario de quiebra, pero, al existir un elevado apalancamiento, el accionista solicitara mayor rentabilidad por su participación inversión-riesgo (Brusov et al., 2021).

El teorema MM, como parte del pensamiento financiero moderno y con base en la estructura financiera de las organizaciones, plantea que el valor de una empresa no se verá afectado por la proporción de financiamiento, es decir, el teorema establece que, ya sea que la empresa adquiera deuda o emita participación accionaria, dicha combinación es indiferente en los recursos financieros que pueda generar (Brusov et al., 2020). Años después, la teoría sería reformulada por los autores con relación al capital libre de riesgo y algunos elementos condicionales al método (Brusov et al., 2014).

En las ciencias económicas, financieras, contables y administrativas, los analisis metodológicos basados en ideales teóricos son de suma importancia para el desarrollo organizacional (Cárdenas et al., 2021). En el origen y evolución de las finanzas ha resultado pertinente alinear la teoría con la práctica, con la finalidad de generar argumentos sólidos. No obstante, este aspecto está lejos de ser aplicado, es decir, se usan los aspectos prácticos sin adherir a su interpretación las hipótesis teóricas, sobre la influencia, relación y asociatividad de los términos (Olaya, 2002).

En relación con lo antes argumentado, este estudio tiene como fundamento evaluar si el teorema Modigliani-Miller y sus supuestos inciden en las pymes pertenecientes al sector comercio. El trabajo se encuentra estructurado de la siguiente forma: en primera instancia se desarrolla la introducción, donde se presenta la motivación del trabajo; la sección 2) presenta el marco teórico, donde se abordan los principales autores y teorías relevantes para el estudio; la sección 3) realiza una revisión de la metodología aplicada, la operacionalización y las fuentes de datos. La sección 4) presenta los principales resultados; por último, la sección 5) incluye la discusión y principales conclusiones del trabajo.

REVISIÓN DE LA LITERATURA

Aspectos generales de las finanzas bajo la teoría de Modigliani-Miller

Las finanzas son una rama de la economía que posee aproximadamente 100 años de historia, como disciplina que analiza las motivaciones de inversión bajo un análisis de riesgo-rentabilidad (Del Valle & Schemel, 2011). En vista del vertiginoso crecimiento económico y las crisis a las cuales se han expuesto múltiples empresas alrededor del mundo, han surgido pensamientos procedentes de las finanzas que procuran exponer las razones tácitas de las empresas que pueden provocar su insolvencia o u éxito en un mercado competitivo. En otros términos, las finanzas y su evolución pretenden manejar un esquema de generación de valor bajo un bosquejo de optimización empresarial (Piedrahita, 2016).

En cuanto al teorema MM, su primera proposición indica que en mercados perfectos dos empresas con alta y baja proporción de endeudamiento, respectivamente, tendrán el mismo valor en el mercado. En otros términos, el teorema MM plantea que el valor de una empresa es independiente de su estructura de capital. La segunda proposición del teorema sostiene que la tasa de rentabilidad esperada es una función lineal del nivel de endeudamiento, pero que a mayor volumen de endeudamiento, los poseyentes de capital, ante el riesgo ingénito a la actividad, solicitarán mayor beneficio relativo con respecto a su inversión (Bhattacharya, 1988).

Continuando con lo planteado en la segunda proposición del teorema MM, la relación expuesta según la cual a mayor nivel de endeudamiento mayor rentabilidad, se propone debido a las imperfecciones presentes en los mercados, entre las que están el efecto de los impuestos, los costos de insolvencia y de agencia. En cuanto al primer aspecto mencionado, los autores insinúan que el valor sería incremental debido al escudo fiscal generado por la deducibilidad de los intereses provenientes de la deuda (DeMarzo, 1988).

A pesar de lo planteado, las consideraciones contemporáneas con respecto a la empresa afirman que, en el caso de la estructura de capital, es pertinente una combinación propicia de recursos provenientes del endeudamiento y derivados del capital, con la finalidad de financiar sus actividades y promover un ajuste perfecto que minimice el costo de capital y, por ende, aumente la riqueza generada, en otros términos, el aumento sustancial de la riqueza (Amaya, 2013).

En este contexto, es necesario enfatizar la razón circundante sobre el cambio de las teorías. En un escenario de mejora continua empresarial, los descriptivos matemáticos de valor empresarial son uno de los componentes más importantes en la conjunción teórica-práctica de la economía financiera. La estadística y sus supuestos permiten entender cómo cambian determinadas variables en la empresa y qué aspectos en específico inhiben la generación de valor económico. Si bien los modelos propuestos deben trabajarse hasta encontrar un valor explicativo alto, es primordial entender el fundamento de los datos y cómo pueden generar suficiente exactitud y precisión. Sin embargo, debe tenerse en cuenta que el tiempo es un componente que cambia la perspectiva de los modelos, así como su vigencia (Shemetov, 2020).

Modigliani y Miller comprendieron lo antes argumentado, pues definen el impacto de las externalidades en sus proposiciones, esclareciendo los principios unificadores en la aproximación de la teoría y práctica (Shemetov, 2020). Aunque resulte parcialmente imposible elaborar un análisis unificado, es acertado clasificar los sujetos de estudio por congruencia y proceder a estudiarlos, pues esto permite generar una comprensión específica donde la homogeneidad contribuye a obtener resultados generales para dicha proporción estudiada.

El teorema Modigliani-Miller en gestión de riesgos

Uno de los principales fundamentos de las finanzas corporativas es el teorema MM, que especifica que las decisiones entre alternativas de financiación son totalmente irrelevantes (Titman, 2001). Esta suposición genera un abismo entre catedráticos, gerentes corporativos y entidades financieras, en cuanto a la percepción sobre el capital con el cual se administrará de forma eficiente y eficaz una entidad en valores de riesgo.

Si bien existen elementos disruptivos, también hay aspectos congruentes que incentivan el diálogo. Uno de ellos se basa en las condiciones de mercado, las cuales, dependiendo de su condición, pueden favorecer la preferencia de deuda frente a capital, según las diversas oportunidades a las que pueden acceder las empresas. Aunque esta opción exista, esto no significa que aquella proporción sea un componente directamente relacionado con el éxito empresarial, ya que el éxito de una empresa depende de muchos factores internos como externos, ya sean las condiciones de mercado, las acciones gubernamentales y la toma de decisiones (Haro, 2021; Huang & Huang, 2012; Titman, 2001).

En contraste con el teorema MM, la teoría del trade-off, forjada en 1997, defiende enfáticamente la existencia de una composición óptima de la estructura de capital en mercados imperfectos. Por su parte, la teoría de la jerarquía de las preferencias o pecking order (1984) afirma que las empresas no poseen una estructura óptima en mercados imperfectos (Mondragón, 2011). Para la evaluación de hipótesis el teorema MM clasificaba las firmas en k clases. Por su parte, la teoría del trade-off, una teoría estática, valora los costos y los distintos beneficios y perjuicios que surgen de adquirir un cierto endeudamiento, y lo enfatiza con las ventajas tributarias y el riesgo de quiebra (Prendergast, 2000). Por último, la teoría de la jerarquía o pecking order valora un aspecto circunstancial relacionado con la asimetría de la información, es decir, que los participantes de mercado tengan a la mano el conocimiento y con él formulen su propia percepción, que pese a parecer un factor benefactor puede producir conflictos de agencia y con potenciales inversionistas (Martinez et al., 2018; Modigliani & Miller, 1959; Myers & Majluf, 1984; Tejos & Larre, 2021).

Evidentemente, las teorías y sus consideraciones son distintas y los escenarios que se plantean son disímiles. Los siguientes estudios procuran explicar la convergencia de la estructura de capital con respecto a diversas variables en un escenario empresarial: Cuevas et al. (2020), en su estudio aplicado a 230 pymes, encuentra que el financiamiento interno contribuye a la generación de innovación; Barrera et al. (2020), en su investigación aplicada a 2.622 empresas capitalinas de América Latina, concluye que la estructura de capital muestra que no existe una relación intrínseca con la generación de valor económico en los ejercicios fiscales; y Gutiérrez et al. (2019), en un análisis de 304 empresas manufactureras, concluyen que no hay evidencia estadística que corrobore la asociatividad entre la estructura de capital corporativa y las expectativas de crecimiento.

METODOLOGÍA

En esta sección, se presentan las etapas de análisis, desde la concepción de los datos, la clasificación y auditoría de los mismos, para posteriormente evaluar mediante estadísticos y supuestos subyacentes.

Técnicas de recolección de datos, auditoría y cronología

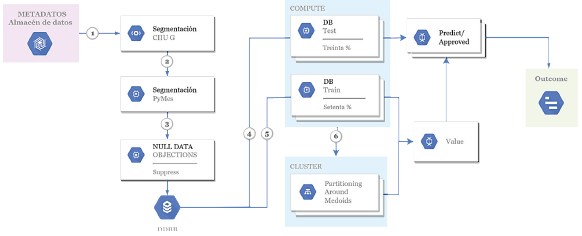

Para el estudio se analizan los estados de situación financiera y de resultados integrales pertenecientes al periodo 2019 y 2020 recabados por la Superintendencia de Compañías Valores y Seguros del Ecuador (SUPERCIAS), apartado sector societario. Se procede a determinar el proceso de imputación de los datos (Figura 1).

Población y muestreo estratificado

Con las restricciones mencionadas, en 2019 existían 71.709 empresas legalmente registradas, de las cuales 16.420 eran del CIIU G y 6.929 eran pymes. En 2020 figuraban 80.097 empresas legalmente registradas, de las cuales 18.527 pertenecían al CIIU G y 7.201 eran pymes. Los valores NULL (datos erróneos al generar el cálculo) encontrados en la imputación de los datos son 142 para el 2019 y 47 para el 2020. Con el join inicial se obtienen 5.277 empresas, mientras que con el join con tratamiento de valores NULL quedan 5.243 empresas. Por último, con la eliminación de datos atípicos y control de calidad de los datos quedan 4.490 pymes.

Enfoque y diseño de la investigación

El estudio es cuantitativo debido a que procura predecir la significancia entre variables numéricas continuas. Sin embargo, por la necesidad de los estadísticos coexisten variables de tipo categóricas, las cuales serán prioritarias para explicar elementos de clasificación y segmentación. El diseño de la investigación es experimental porque establece una relación de causa y efecto en un determinado escenario (Alvarez, 2020).

Categorías de análisis

Indicadores de liquidez. Tienen el propósito de valorar el desempeño económico de la entidad en el corto plazo y muestran si la empresa tiene suficientes recursos financieros para solventar las obligaciones corrientes (Freire et al., 2016). La Tabla 1 muestra los indicadores que se utilizarán.

Tabla 1 Indicadores de liquidez

| Indicador | Fórmula |

|---|---|

| Razón corriente | Activo corriente/Pasivo corriente |

| Prueba ácida | Activo corriente - Inventario/Pasivo corriente |

| Prueba defensiva | Caja y bancos / Pasivo corriente |

| Capital de trabajo | Activo corriente - pasivo corriente |

Fuente: elaboración de los autores.

Indicadores de eficiencia y gestión. Estos indicadores muestran si una empresa está logrando sus objetivos estratégicos y metas planteadas. Miden el éxito en brechas cuantitativas enfocadas en el desempeño (Correa et al., 2018). En la Tabla 2 se presentan los indicadores.

Tabla 2 Indicadores de eficiencia y gestión

| Indicador | Fórmula |

|---|---|

| Rotación de cartera | Ventas/ Cuentas por cobrar |

| Rotación de activo fijo | Ventas / Activo fijo |

| Rotación de ventas | Ventas/Activo total |

| Periodo medio de cobranza corto plazo | Cuentas y documentos por cobrar / Ventas |

| Periodo medio de pago corto plazo | Cuentas y documentos por pagar / Compras |

| Impacto de gastos de administración y ventas | Gastos de administración y ventas / Ventas |

| Impacto de ¡a carga financiera | Gastos financieros / Ventas |

Fuente: elaboración de los autores.

Indicadores de endeudamiento o apalancamiento. Son diversos los argumentos cuando se habla del endeudamiento. Algunos autores afirman que mientras más alta sea la proporción de los pasivos con respecto a los activos, estos poseerán mayor riesgo. En la Tabla 3 se muestras los indicadores a utilizar.

Tabla 3 Indicadores de endeudamiento o apalancamiento

| Indicador | Formula |

|---|---|

| Endeudamiento patrimonial | Pasivo total/Patrimonio |

| Endeudamiento del activo fijo | Patrimonio / Activo fijo |

| Endeudamiento a corto plazo | Pasivo corriente/ Pasivo total |

| Endeudamiento a largo plazo | Pasivo no corriente/Pasivo total |

| Cobertura de intereses | Utilidad operacional/ Gastos financieros |

| Apalancamiento | Activo total/ Patrimonio |

| Apalancamiento financiero |

|

| Fortaleza patrimonial | Capital social/Patrimonio |

Fuente: elaboración de los autores.

Indicadores de productividad y desempeño. El estudio del desempeño abarca una revisión de los beneficios obtenidos a partir de la información contable, de esta manera, estas medidas asumen elementos del mercado y los efectos del entorno (Alonso et al., 2012). Por otro lado, las diversas proposiciones ratifican que el comportamiento financiero con base en la solvencia y rentabilidad le asegura a una entidad ser económicamente viable y productiva a largo plazo. Los indicadores de liquidez, endeudamiento, gestión y rentabilidad actúan como las métricas propicias para justipreciar el comportamiento de la entidad y diagnosticar a tiempo, con la finalidad de ajustar el camino de la empresa y evitar la adherencia al riesgo. Todas estas consideraciones en conjunto ejemplifican la productividad empresarial (Acín, 1996; Altman, 1968). Los indicadores se detallan en la Tabla 4.

Tabla 4 Indicadores de productividad y desempeño

| Indicador | Fórmula |

|---|---|

| Índice de participación de mercado | Ventas / Ventas sector |

| Índice Dupont |

|

Fuente: elaboración de los autores.

Indicadores de eficacia y rentabilidad. El resultado de la operabilidad de una empresa es generar beneficios económicos para subsistir en el tiempo. Además, estos recursos forjan ideales de reinversión, lo cual permite acrecentar su participación en un mercado competitivo (García et al., 2006). En la Tabla 5 se detallan los ratios a usar en esta sección.

Tabla 5 Indicadores de eficacia y rentabilidad

| Indicador | Fórmula |

|---|---|

| Rentabilidad neta del activo |

|

| Margen bruto | (Ventas - Costo de ventas) / Ventas |

| Margen operacional | Utilidad operacional/ Ventas |

| Rentabilidad neta de ventas | Utilidad neta / Ventas |

| Rentabilidad operacional del patrimonio | Utilidad operacional/ Patrimonio |

| Rentabilidad financiera |

|

| Rentabilidad operacional del activo | Utilidad operacional / Total de activos |

| ROE | Utilidad neta/Patrimonio |

| ROA | Utilidad neta /Activo total |

Fuente: elaboración de los autores.

Indicadores basados en literatura financiera. Estos indicadores surgen de la percepción y naturaleza de la investigación de Modigliani y Miller y se presentan en la Tabla 6.

Tabla 6 Indicadores basados en literatura financiera

| Indicador | Fórmula |

|---|---|

| Tamaño de la empresa | LN(Activos) |

| Escudos fiscales | Gastos de depreciación / Activo total |

| Tangibilidad | Activo fijo / Activo total |

| WACC (Weighted Average Cost of Capital o Costo medio ponderado de capital) |

|

| Estructura de capital* | Proporción de pasivos Activos |

Nota: (*) Variable de contraste dependiente.

Fuente: elaboración de los autores.

Para el cálculo del WACC, la ecuación se separa en dos partes. Por una parte, el costo del patrimonio, esbozando en la función la proporcionalidad de capital por el que está constituida una empresa con relación a la deuda. Para este análisis se utiliza una tasa TREMA (tasa de rendimiento mínima aceptable) constituida por la tasa media de interés interbancaria para productos financieros enfocados en las pymes, adicionando elementos inflacionarios, la proporción de impuestos por organización y el riesgo país. Mediante estos elementos, cada organización posee distinta tasa de descuento.

Etapa I. Modelos no supervisados

Ante la diversidad de subactividades económicas y diversos comportamientos organizacionales, se procede a estimar las partes de una muestra estratificada que permita analizar por grupos para así mitigar sesgos, eliminar sobreidentificación y obtener un adecuado coeficiente de determinación, lo cual converge en modelos sólidos con alto nivel explicativo.

Partitioning Around Medoids. En este modelo no supervisado se insertan todas las variables cuantitativas (indicadores financieros) y los elementos categóricos (subactividades económicas). Esta metodología se usa con la finalidad de clasificar grupos de estudio bajo elementos de homogeneidad para posteriormente realizar modelos interpretativos. Cuando en el conjunto de datos se percibe la existencia de datos categóricos en conjunto con los cuantitativos se emplea el modelo Partitioning Around Medoids, o también denominado K-Medoids (Bhat, 2014). Se desarrolla a continuación:

Donde el primer término corresponde al cálculo de la distancia euclidiana al cuadrado de los factores cuantitativos, el segundo conjunto de términos representa las medidas de disimilitud de aspectos discretizados y categóricos, donde y figura como una medida que minimiza la priorización de atributos de aspectos categóricos, la cual corresponde a un promedio de la varianza o desviación estándar de las variables cuantitativas y a un promedio de la heurística para los aspectos categóricos.

Índice de Dunn. Por sí mismo, un algoritmo de clasificación no es propicio, por lo cual es ineludible determinar un valor K que permita un mejor rendimiento con una ínfima varianza. Un supuesto subyacente podría ser el índice de Dunn en el que un clúster óptimo deberá tener una relación entre el mínimo interclúster (numerador) y máximo intraclúster (denominador), y el coeficiente de selección deberá ser el más alto (Ben Ncir et al, , 2021). En la Ecuación 2 se detalla la relación:

Método del Codo. Este método, a diferencia del anterior, es visual, donde el valor k será el punto exacto donde se divise una inflexión, lo cual sugiere que ese punto es el adecuado y el modelo tendrá un ajuste ideal (Correa, 2021). Se grafica mediante la percepción de la distancia interna especificada como el promedio por grupo de la suma de cuadrados en contraste con el número de grupos. Su representación matemática es:

Donde k sería el número de clústers, n r los puntos distribuidos en el grupo r, mientras que D r corresponde a la suma de las distancias entre puntos.

Etapa II. Modelos explicativos

Esta sección se plantea determinar la relación existente entre las variables planteadas en la categoría de análisis con respecto a la estructura de capital y demostrar o refutar el teorema de Modigliani y Miller en el grupo de pymes ecuatorianas.

Regresión múltiple. Con respecto a los otros modelos de relación, la regresión es uno de los más sencillos de interpretación, a diferencia de las redes neuronales. No obstante, la complejidad de la regresión deriva del cumplimiento de cada uno de los supuestos. Para efectos del estudio, la variable dependiente es la estructura de capital, mientras que las variables independientes son los demás indicadores financieros. El modelo de regresión múltiple es semejante al modelo de regresión lineal simple, salvo que se utiliza más de una variable explicativa (Baños et al., 2019); la ecuación es la siguiente:

Donde β indica el aumento proporcionado a la variable explicativa x; Los supuestos que se deben cumplir para consentir un modelo veraz y proporcionalmente adecuado son los siguientes:

Linealidad: exactitud de referencia y distribución.y = x * β + u

Homocedasticidad: perturbaciones con la misma varianza. V(u i ) = σ2

Independencia: perturbaciones independientes entre sí. E(u i .-u j .) = 0, ⩝i ≠ j

Normalidad: simetría alrededor de la media. u = N(0, σ2)

Margins Effect. Este método es un estimador marginal apoyado desde un punto de enfoque, donde dicho punto exacto se refiere a un sujeto de estudio o una unidad de análisis y, el estimador es el condicional desde el punto escogido. Por ende, la media del efecto marginal es un estimado de la media englobada desde el efecto poblacional. La distribución de las covariables debe ser adecuada a la distribución poblacional, lo que condesciende un estimador consistente (Ballesteros, 2018).

Cuando se especifica el punto  los efectos marginales son:

los efectos marginales son:

Criterio de Información de Akaike (AIC). El Criterio de Información de Akaike (AIC) es una medición de la calidad relativa de un método estadístico para un conjunto de datos. AIC estima la bondad de ajuste en contiguo con la percepción del trade-off direccionado mediante la entropía de la información, esto logra mitigar la brecha de incertidumbre y mide el beneficio generado por el sacrificio (González & Landro, 2018). Se procede a disgregar la ecuación de conformidad:

Donde k corresponde a la cantidad de parámetros inducidos en el modelo y L se define como el máximo valor de verosimilitud.

ANÁLISIS DE RESULTADOS

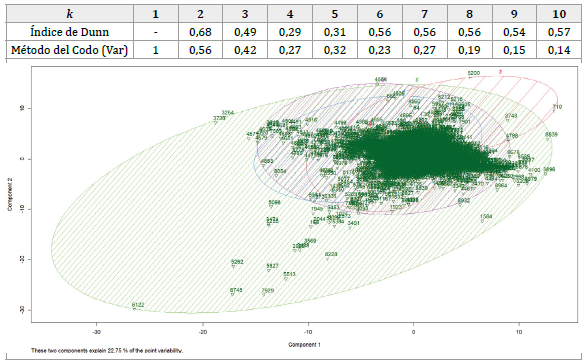

En la primera etapa se planteó la necesidad de estratificar en grupos que permitan promover modelos sólidos que no posean sobreidentificación entre los sujetos de estudio y, además, que los sesgos generados entre indicadores sean mitigados. Para ello se plasma la elección de k para los clústeres (Tabla 7).

Dunn sugiere que el mayor índice define el óptimo k para el tratamiento del clúster, mientras que el método del codo define que el k propicio es cuando existe un punto de inflexión y, posteriormente, no existe punto similar. Bajo criterio de los investigadores y en conjunto a las premisas metodológicas se establece k = 6.

Nota: Modelo general excluido por el gran nivel de influencia

Fuente: elaboración de los autores. el gran nivel de influencia.

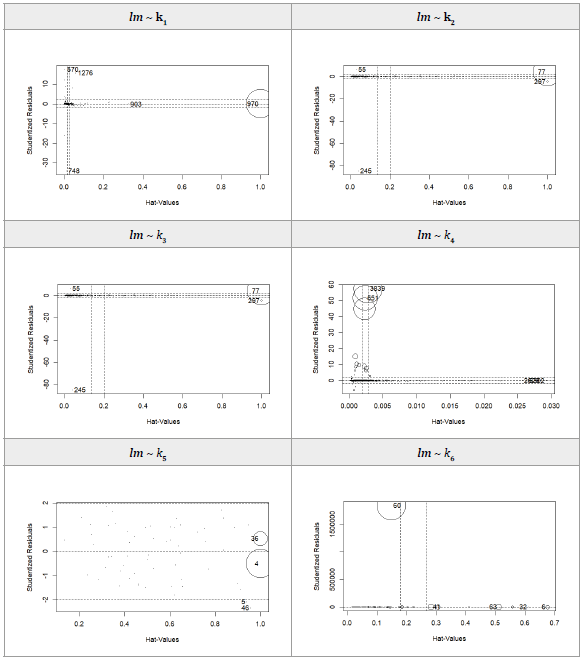

Figura 2 Diagramas de influencias к

Con base en los resultados de la Figura 2 y en congruencia con lo especificado en la segunda etapa, se detalla lo siguiente:

En el modelo general k, elaborado con 8.980 casos, R 2 de 0,9937, posterior ajuste de 0,9937 y MSE de 0,01987 y un AIC de -44.863,79, existieron gran cantidad de sujetos de estudio con sobre-identificación y con excesivos niveles de influencia.

En el modelo k1, elaborado con 1.713 casos, R 2 de 0,5693, posterior ajuste de 0,5629 y MSE de 0,1595 y un AIC de -1.400,68, los sujetos 570, 748, 903, 970 y 1.276 tienen un gran nivel de influencia en el modelo. El modelo k 2 se excluye por la ínfima cantidad de sujetos de estudio (11 observaciones).

En el modelo k 3, elaborado con 577 casos, R 2 de 0,4677, posterior ajuste de 0,4475 y MSE de 0,18199 y un AIC de -307,14, los sujetos 55, 77, 245 y 297 promueven un gran nivel de influencia en el modelo.

En el modelo k 4, elaborado con 6.482 casos, R2 de 0,9931, posterior ajuste 0,9931 y MSE de 0,0206 y un AIC de -31.911.74, los sujetos 551, 2.602 y 3.839 promueven un gran nivel de influencia en el modelo.

En el modelo k 5, elaborado con 62 casos, R 2 de 0,4015, posterior ajuste 0,2549 y MSE de 0,1526 y un AIC de -45,70, los sujetos 4, 5, 36 y 46 promueven un gran nivel de influencia en el modelo.

En el modelo k6, elaborado con 135 casos, R 2 de 0,7842, posterior ajuste 0,7549 y MSE de 0,1300 y un AIC de -151,79, los sujetos 6, 32, 41, 60 y 63 promueven un gran nivel de influencia en el modelo.

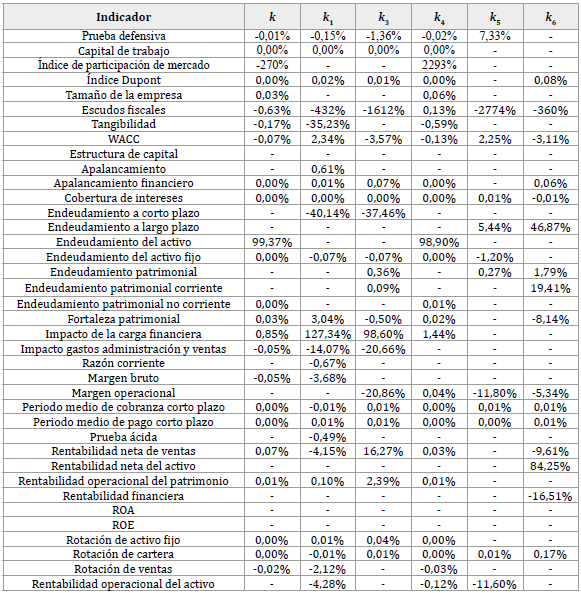

Respondiendo a la relación de la estructura de capital en los diversos ratios planteados en las pymes del sector comercio mediante los efectos marginales visualizados en la Tabla 8, se establece que un elevado nivel de liquidez está relacionado con una baja estructura de capital, con excepción del capital de trabajo, la cual es directamente proporcional. En el caso de los indicadores de eficiencia y gestión, tales como la rotación de cartera y de activos fijos, el periodo medio de cobranza de corto plazo, el periodo medio de pago corto plazo y el impacto de la carga financiera tienen una relación positiva con la alta estructura de capital, mientras que la rotación de ventas y el impacto de los gastos de administración de ventas se ven mitigados ante la elevada estructura de capital.

Tabla 8 dydx(*) segmentado por k; x = estructura de capital

Nota: Se suprime k2 por la ínfima muestra segmentada; (-) variables suprimidas por VIF.

Continunando con la dinámica antes expresada, con los indicadores de endeudamiento o apalancamiento se puede establecer que el endeudamiento patrimonial, el endeudamiento a largo plazo, la cobertura de intereses, el apalancamiento y el apalancamiento financiero son elevados cuando la estructura de capital posee las mismas características. Por otra parte, el endeudamiento a corto plazo está mitigado ante una alta estructura de capital. En el caso de la fortaleza patrimonial, los resultados son diversos con respecto a cada modelo. En los indicadores de productividad y desempeño se observa que en el modelo k el índice de participación de mercado es menor cuando la estructura de capital es elevada, mientras que en el modelo k 4 es directamente proporcional. En el caso del índice Dupont, este es elevado cuando la estructura de capital posee los mismos ideales.

Por consiguiente, en los indicadores de eficacia y rentabilidad se percibe que la rentabilidad neta del activo y la rentabilidad operacional del patrimonio son altas con una significativa estructura de capital. Sucede lo contrario con el margen bruto, el margen operacional, la rentabilidad financiera y la rentabilidad operacional del activo, mientras que la rentabilidad neta de ventas difiere en los modelos. En los indicadores basados en literatura financiera se encuentra que mientras más grande sea la empresa, mayor proporción de pasivos adjudica. Lo mismo ocurre en el WACC modelos 1 y 5, mientras que sucede lo contrario con los escudos fiscales, la tangibilidad y WACC modelos 3, 4 y 6.

CONCLUSIONES

En su planteamiento inicial, Modigliani y Miller especifican que cualquiera que sea la proporción de pasivos o capital de adjudique, esta no incidirá en el comportamiento de la entidad ni en su valor. En este estudio se ha percibido una incidencia significativa de la estructura de capital en el comportamiento de determinados indicadores.

Brusov et al. (2021) especifican, bajo un entorno tradicionalista, que el WACC dependerá significativamente de la estructura de capital, y que, ante la relación de las variables y su adjunción a la misma ecuación, el cambio de una generará un inevitable cambio significativo en la otra. En este estudio se observa como el WACC se encuentra presente en cada uno de los modelos especificados, por lo cual se infiere que es apreciable, pese a que en cada modelo su coeficiente es sumamente diferente, así como su relación proporcional. Brusov et al. (2020) también argumentan en otro estudio que el teorema MM especifica que la estructura de capital es indiferente al generar recursos financieros. Sin embargo, este estudio contradice dicha aseveración, demostrando que la mayoría de los aspectos basados en la generación de valor económico reaccionan ante la estructura de capital.

También se difiere de lo expuesto por Titman (2001), ya que este autor firma lo mismo que el teorema MM y en este estudio se encontró que este no es totalmente correcto. Las decisiones financieras son el pilar de las organizaciones y encontrar las falencias estructurales de una organización permitirá tomar medidas propicias para el crecimiento constante. Pero, si bien existen diversas cuestiones que inciden en el comportamiento de las empresas, más allá de lo que las decisiones susciten al interior de su estructura, es propicio observar aspectos tales como las condiciones de mercado, gubernamentales y diversas externalidades.

Huang y Huang (2012) afirman que, dependiendo de la diversidad de condiciones existentes para las empresas, existen escenarios que suscitan la preferencia a la deuda. Asimismo, estos autores afirman que la participación de mercado es un elemento que incita a la deuda. En el planteamiento estadístico y los modelos expuestos, los resultados muestran que la participación de mercado puede ser un elemento que sea directa o indirectamente proporcional, dependiendo del caso. Más bien, un indicador similar, como el tamaño de la empresa, se ha categorizado como un ratio que está relacionado con la estructura de capital, por lo cual, a mayor proporción de pasivos mayor el tamaño de la empresa.

Amaya (2013) argumenta que existe una combinación propicia que aumenta el valor disminuyendo el costo promedio ponderado de capital y ciertamente la hay. Con base en la observación de los coeficientes y sus respectivos efectos marginales, lo ideal es manejar un punto de liquidez que satisfaga las necesidades corrientes, un endeudamiento medio, valores de productividad y desempeño significativos, en conjunto con la consecución de valor económico. Por ende, se recomienda que las pymes del sector comercio ecuatoriano establezcan una estructura de capital (proporción pasivos) superior al 50% e inferior al 75%.

Por lo antes expuesto, se puede concluir que la teoría que mayor adaptabilidad posee en este grupo de empresas es la del trade-off, la cual sugiere que sí existe una estructura adecuada, la cual resulta de la combinación de factores financieros que permitan el control interno. Pero esto no significa que sea un determinante directo del éxito empresarial, más bien, el éxito depende de la forma en la cual la empresa reaccione ante cualquier suceso, ya sea interno o externo.

Como futuras líneas de investigación los autores sugieren realizar estudios comparativos a nivel regional y trabajar con un panel de datos a fin de evidenciar los efectos en el tiempo.