Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

INTRODUCCIÓN

El análisis del desempeño financiero ayuda a medir las fortalezas y debilidades de una empresa comparándolas con la tendencia de las actividades de años recientes, y con la diferencia entre compañías de un mismo sector (Brigham et al., 2007). La medición del desempeño financiero es el principal factor de evaluación de una empresa, dado que permite identificar la solidez, efectividad y gestión eficiente del ente económico, como base primaria para diagnosticar su situación financiera. Se puede afirmar que el desempeño financiero (éxito o fracaso) de las empresas puede ser determinado con la ayuda de ratios financieros (Bagci, 2015). En tal sentido, para esta tarea se suelen utilizar indicadores financieros tradicionales tales como: rendimiento de los activos (ROA), rendimiento del capital (ROE), y el beneficio operativo neto después de impuestos (NOPAT) (Dewri, 2022).

Tradicionalmente, los indicadores de origen contable se han utilizado para la valoración del desempeño financiero (Ko et al., 2021). Sin embargo, los indicadores financieros tradicionales se obtienen directamente por métodos contables, lo que tiene el defecto de no tener en cuenta el costo de capital (Geng et al., 2021) ni reconoce los elementos exógenos del sector donde se desempeña la empresa. En tal sentido, han surgido métodos alternativos que buscan la medición desde otra perspectiva del desempeño financiero. Entre estos métodos se encuentran el valor económico agregado (EVA) y el valor de mercado agregado (VMA) como indicadores de gestión del valor (Rivera, 2021).

El EVA es una herramienta moderna que se utiliza como medida del desempeño empresarial en el escenario actual, dado que es una de las pocas medidas de desempeño que integra objetivos de crecimiento y rentabilidad en un solo indicador (Bluszcz et al., 2015). El EVA considera la compensación por el costo del capital social, y permite corregir la distorsión de las reglas contables mediante el ajuste contable (Chi & Zou, 2015). El EVA se acepta como método innovador para confirmar el verdadero beneficio de la empresa (Grant, 2003), que podría maximizar el valor para los accionistas al presentar el aumento en el valor económico de los activos existentes de la empresa (Geng et al., 2021).

El enfoque del EVA es determinar las ganancias que están por encima del costo de capital requerido para los accionistas y otros proveedores de fondos (Osho et al., 2020), midiendo la capacidad de la empresa para obtener beneficios económicos que exceden la "renta" que dicha empresa paga por el uso de los recursos empleados por los propietarios y prestamistas (Priester & Wang, 2010). El EVA es una medida que se basa en la creación de valor que se supone deben generar los negocios, lo cual permite aumentar el capital de los accionistas en el largo plazo (Priyanka & Sudha, 2020).

La creación de valor depende de la eficiencia en el uso de los recursos (propios y externos), la cual pretende que la rentabilidad percibida supere los costos de utilización de dichos recursos. En tal sentido, el EVA debe analizarse desde una perspectiva integral, sin embargo, se debe tener claridad sobre la relación directa que puede existir entre la creación de valor y los factores que lo determinan. Desde esta perspectiva, se reconoce la importancia del EVA como indicador para la medición del desempeño financiero, pero surge el siguiente interrogante: ¿qué factores determinan la creación de valor agregado? Para dar respuesta a esta pregunta, la investigación tiene como objetivo analizar los factores que determinan la creación de valor en los sectores económicos de Colombia.

El documento se encuentra estructurado en cuatro apartados. En el primer apartado se realiza la revisión de literatura sobre el valor agregado económico y los factores clave que determinan su comportamiento. En el segundo apartado se describen las bases de información financiera utilizadas, la metodología de cálculo del EVA aplicada y las pruebas estadísticas propuestas. En el tercer apartado se presentan los resultados, haciendo énfasis en los hallazgos emanados de las pruebas de correlación y del modelo de regresión. En el apartado cuatro se describen las consideraciones finales de la investigación, las limitaciones del estudio y las futuras líneas de investigación sobre el tema objeto de estudio.

REVISIÓN DE LA LITERATURA

La contextualización del desempeño financiero es un tema debatido de manera amplia, del cual no hay un consenso común y convergente sobre su definición y medición (Tudose et al., 2022). La conceptualización del desempeño financiero se puede clasificar bajo un enfoque multidimensional dadas las diferentes posturas que se acogen desde la disciplina financiera. Estas posturas se pueden clasificar en tres grandes ejes: a) gestión eficiente de los recursos financieros y retorno de la inversión; b) logro de los objetivos financieros y operativos y c) maximización (creación) de valor.

La medición del desempeño financiero, desde la perspectiva de la maximización de valor, permite identificar las fortalezas y debilidades de una empresa en comparación con su sector y el comportamiento de este en periodos anteriores (Brigham et al., 2007; Dewri, 2021). El desempeño financiero mide las actividades financieras y económicas generales de la empresa, considerando la rentabilidad, el crecimiento del negocio y la maximización de la riqueza de los accionistas (Susanti y Restiana, 2018) como recompensa a la inversión y el riesgo que asumen sus socios (Roque y Caicedo, 2021). El desempeño financiero refleja la capacidad de una empresa para crear valor económico (Orozco et al., 2018) y, de esta forma, atraer y generar retornos para los inversores (Al-Sa'eed, 2018).

El desempeño financiero de una empresa no solo se centra en la función de aumentar el valor de mercado de esa organización, sino en el desarrollo directo del sector donde se encuentra (Khan et al., 2017). Por tal razón, la medición del desempeño financiero, bajo la perspectiva de la creación de valor, permite: a) medir si la empresa está generando valor para los accionistas, b) evaluar el éxito de las estrategias de crecimiento y expansión de la empresa, y c) tomar decisiones informadas sobre el crecimiento y la asignación de recursos de la empresa. Para lograr esta medición, dentro de la disciplina financiera existe todo un arsenal de métricas que permiten establecer qué tan bueno es el desempeño financiero de la empresa (Roque & Caicedo, 2021), destacándose, entre estas, el EVA.

El EVA es la medida de la creación de riqueza de la empresa hacia sus accionistas, que puede usarse para alinear la toma de decisiones gerenciales con las preferencias de la compañía (Fialkovska, 2017). El EVA se acepta como método innovador para confirmar el verdadero beneficio de la empresa (Grant, 2003) que busca maximizar el valor, para los accionistas, de los activos existentes en la empresa (Geng et al., 2021). Dicho de otra manera, lograr la mayor cantidad de beneficios invirtiendo la menor cantidad de recursos.

El EVA es una medida del desempeño financiero de una empresa y representa una poderosa herramienta financiera que, si se usa correctamente, promete mejorar el desempeño de la compañía y producir mayores retornos para los accionistas. A pesar de las bondades del EVA, esta métrica financiera presenta cuatro limitaciones (Brewer & Chandra, 1999):

a. Diferencias de tamaño: el valor agregado económico no controla las diferencias de tamaño entre empresas. Por ende, una empresa de mayor tamaño puede tener un EVA más alto en relación con sus contrapartes.

b. Orientación financiera: el indicador presenta como base información primaria que emana de métodos contables. Este contexto se encuentra proclive a prácticas de contabilidad creativa o manipulación de estados financieros.

c. Orientación a corto plazo: el EVA se centra en la necesidad de generar resultados inmediatos; resultado esperado que puede atentar contra decisiones de inversión en el largo plazo.

d. Orientación hacia resultados: el EVA se acumula al final del ejercicio contable y no ayuda a identificar las causas fundamentales de las ineficiencias operativas.

Las limitaciones descritas llevan a entender que el EVA depende de los componentes que lo integran, por ende, no debe verse como un indicador independiente, sino como la suma de la sinergia de los indicadores que lo componen. El EVA no solo se concibe como una medida de desempeño financiero, sino como parte principal del sistema de gestión financiera de la organización (Fialkovska, 2017), lo cual conlleva que para lograr que una empresa cree valor, requiere de la gestión eficiente de sus recursos (activos fijos, talento humano, etc.), de modo que pueda generar mayor rentabilidad que costo. Investigaciones anteriores han indicado que la aplicación de EVA varía sustancialmente entre organizaciones y sus variaciones se deben a diferencias en los entornos regulatorios y las características del sector donde se desempeña la empresa (Chiwamit et al., 2014, 2017; Mclaren et al., 2016). Por tal razón, el EVA debe analizarse en correlación con los factores que cuantifican su comportamiento.

Con relación a los factores determinantes del EVA varios han sido los identificados en investigaciones anteriores. Así, el estudio de Fialkovska (2017) se centra en identificar los factores determinantes del EVA para bodegas ucranianas. Para tal fin reconoce como determinantes: la tasa de ROE invertido, los gastos operativos, la participación en el capital prestado, la participación en el capital, las ventas, los impuestos pagados y los activos. De los factores estudiados, solo la tasa de ROE invertido tiene una relación causa-efecto estadísticamente significativa con el indicador EVA, siendo este el determinante de mayor influencia en el resultado del EVA.

La investigación realizada por Khan et al. (2017) se enfoca en el estudio de los determinantes del desempeño financiero de los sectores financieros que cotizan en la Bolsa de Valores de Karachi desde 2008 hasta 2012. La investigación muestra un efecto significativo del apalancamiento, liquidez, tamaño de la empresa, el riesgo y la tangibilidad en el desempeño financiero del sector objeto de estudio. El estudio realizado por Zhang & Aboud (2019) identifica los determinantes del modelo de evaluación del desempeño financiero (medido por EVA) para la industria bancaria china. Los autores investigan el impacto de factores específicos de la banca y factores del gobierno corporativo en el resultado del desempeño financiero. Los resultados del estudio muestran una relación positiva entre el riesgo de crédito, la eficiencia operativa y el grado de innovación con el EVA de los bancos chinos.

La investigación realizada por Tudose et al. (2022) se centra en la cuantifica-ción de las interdependencias entre diferentes medidas de rendimiento financiero: margen de beneficio (PM), tasa de crecimiento de beneficio, ROA, ROE y EVA. En el estudio se analizan los determinantes de liquidez, apalancamiento, índice de crecimiento de ventas y tamaño de la compañía con respecto al EVA. Los resultados obtenidos muestran una interdependencia positiva para los indicadores de apalancamiento y tamaño de la empresa, mientras que los indicadores financieros liquidez e índice de crecimiento de ventas no muestran un efecto significativo para los determinantes descritos.

A partir de lo descrito se evidencia que existen diferentes factores que pueden afectar el resultado del valor agregado económico. Por tal razón, se debe tener clara la interdependencia de los factores tanto internos como externos en el comportamiento del EVA (Bluszcz et al., 2015).

METODOLOGÍA

La investigación se desarrolla bajo un enfoque cuantitativo que permite identificar la relación existente entre el EVA y los factores que determinan su comportamiento. El estudio se establece bajo un diseño de investigación de tipo correlacional, dado que se busca mostrar o examinar la relación entre variables o resultados de variables (Salkind, 1998). El tipo de investigación propuesto examina asociaciones, pero no relaciones causales, donde un cambio en el factor influye directamente en un cambio en otro (Bernal, 2016). Para identificar la muestra objeto de estudio se consideran como criterio de selección las empresas que reportaron de forma regular información financiera en el Sistema Integrado de Información Societaria (SIIS) de la Superintendencia de Sociedades de Colombia, durante el periodo 2016-2020. Las empresas se organizan según la Clasificación Industrial Internacional Uniforme (CIIU), identificando la cantidad de unidades económicas por cada sector económico de Colombia (Tabla 1).

Tabla 1 Empresas por sectores que reportan sistemáticamente en el SIIS, periodo 2016-2020

| Sector | Cantidad de empresas | Peso relativo (%) |

|---|---|---|

| Agropecuario | 578 | 6,40 |

| Comercio | 2.684 | 29,70 |

| Comunicaciones | 157 | 1,74 |

| Construcción | 794 | 8,79 |

| Financiero | 325 | 3,60 |

| Industrial | 1.763 | 19,51 |

| Minero-Energético | 174 | 1,93 |

| Servicios | 2.427 | 26,86 |

| Transporte | 135 | 1,49 |

| Total | 9.037 | 100 |

Fuente: elaboración de los autores con base en la información financiera del Sistema Integrado de Información Societaria (2022).

Una vez identificada la población objeto de estudio se plantea como metodología de cálculo del EVA la propuesta por Isaac & Caicedo (2022), donde el EVA se representa por la diferencia de la ganancia neta de operación después de impuestos y el costo de oportunidad de la inversión de capital (Tudose et al., 2021).

Donde:

EVA eα : resultado de EVA para la empresa e en el año a. NOPAT eα : utilidad operativa después de impuestos de la empresa e en el año a. IC eα : valor del activo (ordinarios y no ordinarios) de la empresa e en el año a. WACC ea : costo de capital de la empresa e en el año α.

Con el propósito de realizar las pruebas de correlación y relación entre el EVA y los factores que determinan su comportamiento. Se propone la siguiente estructura de cálculo del EVA:

A partir del método de cálculo propuesto para el EVA eα su resultado puede interpretarse de la siguiente forma:

EVA eα > 1: la empresa e en el año a creó valor a sus accionistas.

EVA eα = 1: la empresa e en el año a no creó, ni destruyó, valor a sus accionistas.

EVA eα < 1: la empresa e en el año α destruyó valor a sus accionistas.

Para el cálculo del EVA es necesaria la identificación del NOPAT. Este indicador representa la capacidad de la empresa para generar efectivo con base en operaciones recurrentes, donde se muestran los ingresos operativos de una empresa, sin estar gravados por los ingresos de operaciones financieras (Tudose et al., 2021). Este indicador se determina por la multiplicación del resultado por actividades de operación (EBIT) y el escudo fiscal del ejercicio contable.

Donde:

EBIT eα : Resultado por actividades de operación e en el año α

t eα : tasa efectiva de tributación de la empresa e en el año α

Para el cálculo del valor agregado económico es necesaria la construcción del costo promedio ponderado del capital (WACC). El indicador representa el costo de los recursos financieros que sustentan el activo de la empresa (Koziol, 2013), su forma de cálculo se representa de la siguiente forma:

Donde:

WACC eα : costo de capital de la empresa e en el año α.

K eα : rentabilidad de los inversionistas de la empresa e en el año α.

%Eea: porcentaje de participación del patrimonio en la empresa e en el año α.

C eα : costo de la deuda de la empresa e en el año α.

%Deα: porcentaje de participación del pasivo en la empresa e en el año α.

t eα = tasa efectiva de tributación de la empresa e en el año α.

El cálculo del WACC involucra la ponderación de dos variables, el K eα (costo de capital propio) y el C eα (costo de la deuda) (Gutiérrez et al., 2020). La rentabilidad de los inversionistas K eα es igual a la libre de riesgo, más el coeficiente beta multiplicado por la prima de riesgo del mercado.

Donde:

R f : DTF α : depósitos a término fijo promedio anual.

β ea : beta contable de la empresa e en el año α.

Rm i : rentabilidad promedio de las empresas de la actividad económica i.

La determinación de la tasa libre de riesgo R f se construye a partir de los depósitos a término fijo (DTF). Su estructura de cálculo se muestra en la ecuación 6.

Donde:

DFT α : depósitos a término fijo (DTF) promedio anual.

r en : monto recaudado por la entidad e en el día n.

T n : total recaudo entidades financieras1 en día n.

i en : tasa de captación den productos de CDT a 90 días de la entidad e en el día n.

La determinación del factor beta se construye a partir de la información financiera disponible en el Sistema Integrado de Información Societaria de la Superintendencia de Sociedades de Colombia. El coeficiente beta contable βeα está representado por la covarianza de los rendimientos contables de la empresa objeto de estudio y los rendimientos contables del sector, dividido entre la varianza de los rendimientos contables del sector (Roque et al., 2021). Su estructura de cálculo se muestra en la ecuación 7.

β eα : beta contable de la empresa e en el año α.

Rm i : rentabilidad promedio de las empresas de la actividad económica i.

Bancos, corporaciones y compañías de financiamiento comercial.

R i : rentabilidad de las empresas de la actividad i en el año α.

Una vez identificados los resultados del EVA por cada sector, se procede a realizar las pruebas de correlación; el coeficiente de correlación es una medida natural de la relación entre dos variables aleatorias (Wooldridge, 2009). En este sentido, la prueba de correlación propuesta mide el grado de asociación entre el EVA y sus factores clave.

Donde:

M α : matriz de correlación para el año α.

Apalancamiento:

mide la relación entre el tamaño del pasivo y el patrimonio de la empresa

e

en el año

α.

mide la relación entre el tamaño del pasivo y el patrimonio de la empresa

e

en el año

α.

Liquidez:

: mide la relación entre el activo corriente y el pasivo corriente de la empresa

e

en el año α.

: mide la relación entre el activo corriente y el pasivo corriente de la empresa

e

en el año α.

Tamaño de la empresa:X3 =In(δeα)mide el tamaño del activo de la empresa e en el año α.

Resultado Neto-Operacional (RNO):

x

4

=

: mide la relación entre la utilidad operacional y el resultado neto de la empresa

e

en el año

α

.

: mide la relación entre la utilidad operacional y el resultado neto de la empresa

e

en el año

α

.

Relación activos no ordinarios y activo total: X5 = -

: mide la proporción del activo fijo en el total activo de la empresa

e

en el año α.

: mide la proporción del activo fijo en el total activo de la empresa

e

en el año α.

Valor económico agregado: x6 = EVA eα : creación de valor en términos relativos de la empresa e en el año α.

Para medir la relación entre el valor agregado económico y los factores determinantes del EVA se utiliza la siguiente escala de relación entre variables (Tabla 2).

Tabla 2 Escalas de relación entre variables

| Rango | Relación |

| 0 a 0,25 | Escasa |

| 0,26 a 0,50 | Débil |

| 0,51 a 0,75 | Moderada |

| 0,76 a 1 | Fuerte |

Fuente: elaboración de los autores, con base en Martínez et al. (2009).

Con el propósito de identificar la relación de dependencia entre el valor agregado económico (variable dependiente) y sus determinantes (variables independientes) se propone el siguiente modelo matemático de regresión lineal:

Donde:

Y eα : EVA de la empresa e en año α.

b o : es el punto de corte con el eje Y.

ε eα : error aleatorio de la empresa e en el año α (ε et ≈ N(0, σ 2 )).

RESULTADOS

El análisis empírico de las interdependencias establecidas entre el EVA y sus factores determinantes se comprueba mediante pruebas de diagnóstico, como estadística descriptiva, matriz de correlación y modelo de regresión. La intensidad de la relación entre los factores determinantes de la creación de valor y el EVA se identificará para las nueve actividades económicas de la economía colombiana objeto de estudio.

Actividad económica agropecuaria

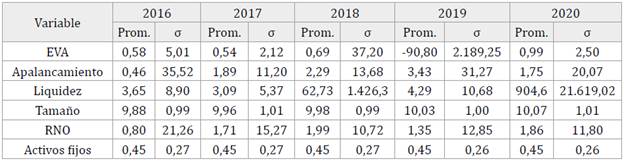

De acuerdo con la Tabla 3, las empresas de la actividad agropecuaria, en promedio, destruyeron valor durante el periodo (2016-2020). Para el caso de los determinantes se evidencia que el apalancamiento promedio de 2016 es bajo (con un indicador inferior a 1), sin embargo, a partir de 2017 aumenta y se mantiene así hasta 2019, mostrando un descenso en el año 2020. El indicador de liquidez evidencia un comportamiento adecuado en la medida en que es superior a 1 en todos los años con una pendiente positiva. El tamaño de las empresas de esta actividad muestra una mayor variabilidad a través del tiempo, con una dispersión baja (inferior al promedio, desde el punto de vista del coeficiente de variación). El RNO de estas empresas fue bajo en el año 2016, pero aumenta a partir de 2017, al igual que la dispersión de sus resultados. En cuanto al peso que tienen los activos fijos dentro de las estructuras del activo, no se evidencia variabilidad en los promedios.

Tabla 3 Estadísticos de los determinantes y el EVA, actividad económica agropecuaria

Fuente: elaboración de los autores.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica agropecuaria se muestran en la Tabla 4.

Tabla 4 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica agropecuaria

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos fijos |

|---|---|---|---|---|---|

| 2016 | 0,03 | 0,03 | 0,05 | 0,01 | -0,01 |

| 2017 | -0,06 | -0,03 | -0,08 | 0,04 | -0,09 |

| 2018 | -0,26 | 0,00 | 0,01 | 0,01 | -0,01 |

| 2019 | 0,00 | 0,01 | 0,01 | 0,00 | 0,06 |

| 2020 | -0,02 | -0,11 | -0,12 | 0,08 | -0,19 |

Fuente: elaboración de los autores.

La correlación entre los determinantes del EVA y el EVA es escasa en todos los años analizados. Esto indica que existe una baja relación lineal entre los determinantes y la creación de valor en la actividad económica agropecuaria (Tabla 5).

Tabla 5 Significancia estadística entre los determinantes de la creación de valor EVA y el EVA de la actividad económica agropecuaria

Fuente: elaboración de los autores.

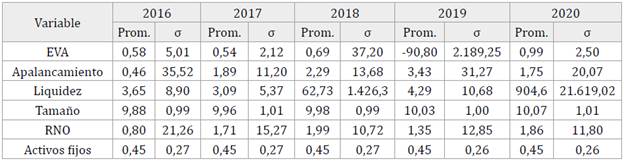

En la actividad económica agropecuaria en los años de estudio hubo diferentes determinantes con significancia estadística. En 2016 ningún determinante tiene significancia estadística, en 2017 fue el tamaño (p-valor < 0,1), en 2018 fue el apalancamiento (p-valor < 0,05), en 2019 ningún determinante tiene significancia estadística, y en 2020 fueron liquidez, tamaño, RNO y activos fijos (p-valor < 0,05). El resto de los determinantes no fueron estadísticamente significativos.

Actividad económica de comercio

Tabla 6 Estadísticos de los determinantes y el EVA, actividad económica comercio

Fuente: elaboración de los autores.

De acuerdo con la Tabla 6, se puede concluir que las empresas de la actividad económica comercio, en promedio, destruyeron valor durante los años 2016 y 2017, mientras que durante el periodo 2018-2020 crearon valor, con una alta dispersión de los datos. El apalancamiento promedio de 2016 y 2018 fue superior a 2 veces el patrimonio, sin embargo, este empezó a disminuir a partir de 2018. En cuanto al indicador de liquidez promedio, este mantiene un comportamiento adecuado (superior a 1), con tendencia positiva durante el periodo 2016-2020. Entretanto, respecto al tamaño de las empresas se evidencia que no ha tenido mayor variabilidad a través del tiempo, y que la dispersión es baja. Con relación al RNO, este es alto (superior a 1) para todos los años, en 2019 se eleva de manera considerable y luego disminuye en 2020. La participación de los activos fijos dentro del activo es baja (inferior al 20%) en todos los años, con una baja dispersión de los datos.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica comercio se muestran en la Tabla 7.

Tabla 7 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica comercio

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos fijos |

|---|---|---|---|---|---|

| 2016 | -0,15 | 0,01 | -0,05 | 0,00 | -0,01 |

| 2017 | 0,33 | 0,01 | 0,01 | 0,00 | 0,00 |

| 2018 | -0,06 | 0,00 | -0,03 | -0,02 | -0,04 |

| 2019 | -0,08 | 0,00 | 0,00 | 0,00 | -0,02 |

| 2020 | -0,17 | -0,01 | 0,07 | 0,00 | 0,02 |

Fuente: elaboración de los autores.

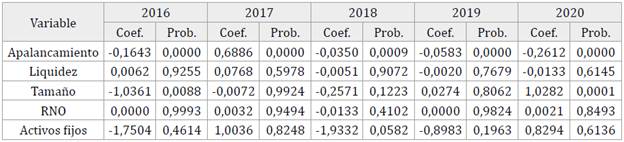

La correlación entre los determinantes del EVA y el EVA es escasa en el año 2016. En el 2017 se encuentra una correlación débil positiva entre el apalancamiento y el EVA. Para los siguientes años (2018 a 2020) la relación es escasa en todos los determinantes y el EVA. Esto indica que existe una baja relación lineal entre los determinantes y la creación de valor en la actividad económica comercio (Tabla 8).

Durante el periodo estudiado (2016-2020), el apalancamiento tiene significancia estadística en todos los años (p-valor inferior al 0,05). Mientras que el tamaño de las empresas solo lo muestra en los años 2016 y 2020. En el caso de los activos fijos su significancia estadística sobre el EVA solo se muestra en el año 2018. El resto de los determinantes analizados no son estadísticamente significativos con relación al EVA.

Actividad económica comunicaciones

Tabla 9 Estadísticos de los determinantes y el EVA, actividad económica comunicaciones

Fuente: elaboración de los autores.

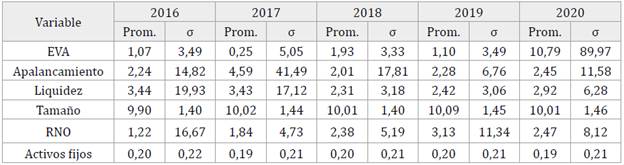

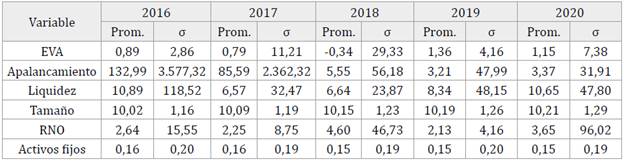

De acuerdo con la Tabla 9, las empresas de la actividad comunicaciones, en promedio, solo destruyeron valor en el año 2017. Para el caso de los determinantes analizados, el apalancamiento promedio es cercano a 2, salvo en 2017, año en el que se encuentra por encima de 4, sin embargo, para todos los años se evidencia dispersión considerable en los datos. El indicador de liquidez es adecuado en la medida en que es superior a 1 en todos los años. Entre los años 2016 y 2017 se mantiene superior a 3 y a partir de 2018 se mantiene por debajo de este valor, pero superior a 2. El tamaño de las empresas de esta actividad no ha tenido mayor variabilidad a través del tiempo, con una dispersión baja (inferior al promedio, desde el punto de vista del coeficiente de variación). El RNO promedio de estas empresas fue alto, por encima de 1, con una pendiente positiva, pasando del 1,22 en 2016 al 2,47 en 2020. En cuanto al peso que tienen los activos fijos dentro de la estructura del activo, no se evidencia variabilidad en los promedios y este equivale a una quinta parte del activo.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica agropecuaria se muestran en la Tabla 10.

Tabla 10 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica comunicaciones

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos fijos |

|---|---|---|---|---|---|

| 2016 | -0,15 | 0,03 | 0,05 | 0,05 | -0,11 |

| 2017 | 0,13 | 0,02 | -0,01 | 0,00 | 0,01 |

| 2018 | -0,10 | 0,02 | 0,01 | -0,05 | -0,11 |

| 2019 | 0,02 | 0,01 | 0,03 | 0,03 | -0,08 |

| 2020 | -0,17 | -0,03 | -0,08 | -0,02 | -0,02 |

Fuente: elaboración de los autores.

La correlación entre los determinantes del EVA y el EVA es escasa en todos los años analizados. Esto indica que existe una baja relación lineal entre los determinantes y la creación de valor en la actividad económica analizada (Tabla 11).

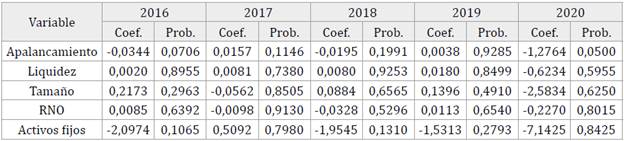

Tabla 11 Significancia estadística entre los determinantes de la creación de valor EVA y el EVA de la actividad económica comunicaciones

Fuente: elaboración de los autores.

En la actividad económica comunicaciones se encontró que el apalanca-miento fue estadísticamente significativo en los años 2016 (p-valor < 0,1) y 2020 (p-valor = 0,05). Para el resto de los determinantes su significancia estadística es superior al umbral del 0,1.

Actividad económica de construcción

Tabla 12 Estadísticos de los determinantes y el EVA, actividad económica construcción

Fuente: elaboración de los autores.

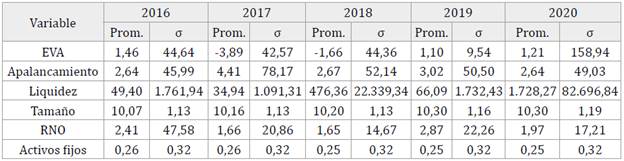

Según la Tabla 12, las empresas de la actividad económica de construcción evidencian, en promedio, haber destruido valor entre los años 2016 a 2018, mientras que en los años 2019 y 2020 el indicador, en promedio, ha sido positivo (mayor a 1). El apalancamiento promedio es alto para los años 2016 y 2017, el cual, aunque disminuye para los años 2018 a 2020, es superior a 1. En el indicador de liquidez promedio para los años 2016 y 2020 es superior a 10, en 2017 y 2018 es superior a 6 y en 2019 es superior a 8. En todos los años se evidencia un indicador que muestra que, en promedio, las empresas de esta actividad económica tuvieron una liquidez adecuada (superior a 1). El tamaño de las empresas de esta actividad no ha tenido mayor variabilidad a través del tiempo, con una dispersión baja (inferior al promedio, desde el punto de vista del coeficiente de variación). El RNO promedio de estas empresas fue alto, por encima de 1, con una pendiente positiva, pasando del 2,64 en 2016 al 3,65 en 2020. En cuanto al peso que tienen los activos fijos dentro de la estructura del activo, no se evidencia variabilidad en los promedios y este equivale a menos de una quinta parte del activo.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica comunicaciones se muestran en la Tabla 13.

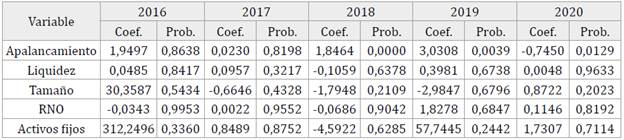

Tabla 13 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica comercio

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos fijos |

|---|---|---|---|---|---|

| 2016 | -0,01 | 0,00 | -0,07 | -0,01 | -0,01 |

| 2017 | 0,00 | 0,01 | 0,01 | 0,00 | 0,05 |

| 2018 | -0,04 | 0,01 | 0,06 | 0,00 | 0,03 |

| 2019 | -0,03 | -0,05 | 0,03 | 0,00 | 0,01 |

| 2020 | -0,03 | -0,02 | 0,00 | 0,00 | -0,01 |

Fuente: elaboración de los autores.

La correlación entre los determinantes del EVA y el EVA es escasa en todos los años analizados. Esto indica que existe una baja relación lineal entre los determinantes y la creación de valor en la actividad económica de construcción (Tabla 14).

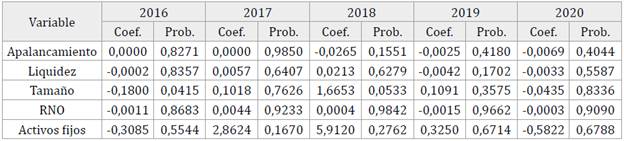

Tabla 14 Significancia estadística entre los determinantes de la creación de valor EVA y el EVA de la actividad económica comunicaciones

Fuente: elaboración de los autores.

En la actividad económica de construcción, respecto al tamaño de la empresa durante los años 2016 y 2018, su resultado es estadísticamente significativo (p-valor < 0,05). El resto de los determinantes analizados no tienen significancia estadística.

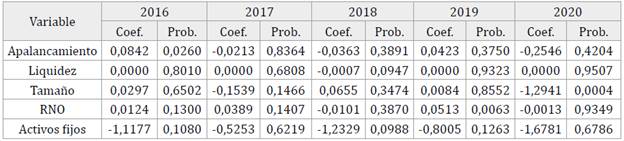

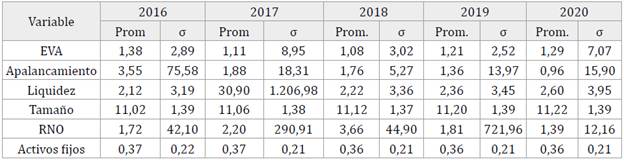

Actividad económica financiera

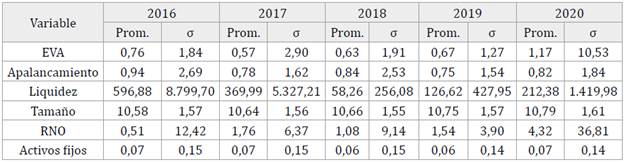

Como se observa en la Tabla 15, las empresas de la actividad económica financiera, en promedio, destruyeron valor entre los años 2016 a 2019, mientras que para el año 2020, en promedio, crean valor. Para el caso de los determinantes de EVA, el comportamiento promedio del apalancamiento es bajo en todos los años, inferior a 1.

Sin embargo, la dispersión de los resultados es alta dado el promedio observado. El indicador de liquidez promedio es significativamente alto. En los años estudiados el indicador es superior a 50. El tamaño de las empresas de esta actividad no ha tenido mayor variabilidad a través del tiempo, con una dispersión baja (inferior al promedio, desde el punto de vista del coeficiente de variación). El RNO promedio en esta actividad económica ha ido cambiando en el tiempo, en el año 2016 el promedio de este indicador era inferior a 1, luego aumenta a 1,76 en 2017, y se mantiene por encima de 1 hasta 2019. En 2020 vuelve y aumenta hasta llegar al 4,32. A diferencia de las otras actividades, en la financiera es donde se evidencia una menor incidencia de los activos fijos dentro de la estructura del activo, en promedio es inferior al 10%.

Tabla 15 Estadísticos de los determinantes y el EVA, actividad económica financiera

Fuente: elaboración de los autores.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica financiera se muestran en la Tabla 16.

Tabla 16 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica financiera

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos fijos |

|---|---|---|---|---|---|

| 2016 | 0,12 | 0,01 | 0,04 | 0,08 | -0,10 |

| 2017 | 0,01 | 0,02 | -0,07 | 0,07 | -0,01 |

| 2018 | -0,04 | -0,08 | 0,07 | -0,05 | -0,10 |

| 2019 | 0,10 | 0,00 | 0,04 | 0,17 | -0,09 |

| 2020 | -0,06 | 0,00 | -0,20 | -0,01 | 0,01 |

Fuente: elaboración de los autores

La correlación entre los determinantes del valor agregado económico y el EVA es escasa en todos los años analizados. Esto indica que existe una baja relación lineal entre los determinantes y la creación de valor en la actividad económica financiera (Tabla 17).

Tabla 17 Significancia estadística entre los determinantes de la creación de valor EVA y el EVA de la actividad económica financiera

Fuente: elaboración de los autores.

En la actividad económica financiera, el apalancamiento fue estadísticamente significativo en 2016 (p-valor < 0,05) y la liquidez fue estadísticamente significativa en 2018 (p-valor < 0,10). El tamaño de la empresa fue estadísticamente significativo en 2020 (p-valor < 0,05); así mismo, el indicador RNO en el año 2019 fue estadísticamente significativo (p-valor < 0,05). Los activos fijos no fueron estadísticamente significativos en ninguno de los años.

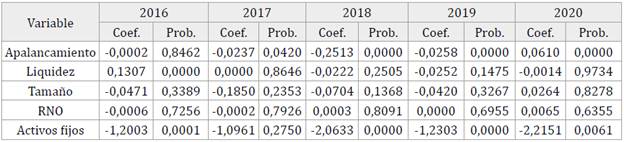

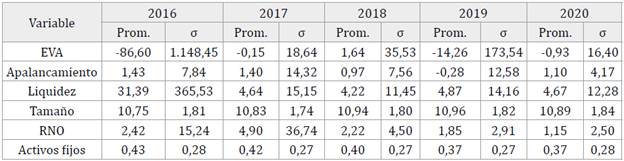

Actividad económica industrial

Tabla 18 Estadísticos de los determinantes y el EVA, actividad económica industrial

Fuente: elaboración de los autores.

Como se observa en la Tabla 18, las empresas de la actividad económica industrial, en promedio, crearon valor durante el periodo objeto de estudio. El apalancamiento promedio fue alto (superior a 1) durante el periodo 2016-2019, disminuyendo en el año 2020. El indicador de liquidez promedio se mantiene por encima de 1, con un crecimiento significativo en el año 2017 (pasa del 2,12 al 30,90). Con relación al tamaño de las empresas analizadas se evidencia un mayor tamaño, aunque con una variabilidad baja medida a través del coeficiente de variación. El RNO promedio en esta actividad económica ha ido cambiando en el tiempo, en el año 2016 era del 1,72, luego aumenta hasta 2018, en 2019 y 2020 disminuye para encontrarse en niveles inferiores a los observados en 2016. El peso promedio del activo fijo dentro de la estructura del pasivo en esta actividad osciló entre el 36 y 37%.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica industrial se muestran en la Tabla 19.

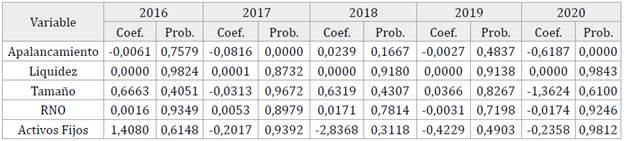

Tabla 19 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica Industrial

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos fijos |

|---|---|---|---|---|---|

| 2016 | -0,01 | 0,16 | -0,04 | -0,01 | -0,11 |

| 2017 | -0,05 | 0,00 | -0,03 | -0,01 | -0,03 |

| 2018 | -0,43 | -0,01 | -0,04 | 0,01 | -0,12 |

| 2019 | -0,15 | -0,02 | -0,03 | -0,01 | -0,10 |

| 2020 | 0,14 | 0,01 | 0,00 | 0,01 | -0,07 |

Fuente: elaboración de los autores.

El apalancamiento, en el año 2018, es el único determinante que muestra una relación débil negativa en la actividad económica industrial. Para el resto de los años analizados los otros determinantes muestran una relación lineal escasa con el EVA (Tabla 20).

En la actividad económica industrial, el apalancamiento fue estadísticamente significativo desde el año 2017 al 2020 (p-valor < 0,05). El indicador de liquidez fue estadísticamente significativo en 2016 (p-valor < 0,05), mientras que los activos fijos en 2016, 2018 al 2020 son estadísticamente significativos (p-valor < 0,05). Los casos de los determinantes RNO y tamaño en ninguno de los años estudiados fueron estadísticamente significativos.

Actividad económica minero-energética

Tabla 21 Estadísticos de los determinantes y el EVA, actividad económica minero-energética

Fuente: elaboración de los autores.

En las empresas de la actividad económica minero-energética se evidencia destrucción de valor considerable dado que para los años 2016, 2017, 2019 y 2020, el indicador es negativo, siendo 2018 el único año en el que, en promedio, las empresas crean valor. El apalancamiento promedio es superior a 1, salvo en 2018 en el que se observa un promedio levemente inferior a 1 (0,97). El año 2016 es el único donde se evidencia un indicador promedio de liquidez robusto (31,9), pero a partir de 2017 este indicador se mantiene levemente superior a 4,5. El tamaño de las empresas de esta actividad no ha tenido mayor variabilidad a través del tiempo, con una dispersión baja (inferior al promedio, desde el punto de vista del coeficiente de variación). El RNO promedio en esta actividad económica ha ido cambiando en el tiempo, en el año 2016 el promedio de este indicador era inferior a 1, luego aumenta a 1,76 en 2017 y se mantiene por encima de 1 hasta 2019. Y en 2020 vuelve y aumenta hasta llegar al 4,32. A diferencia de las otras actividades, en la financiera es donde se evidencia una menor incidencia de los activos fijos dentro de la estructura del activo, en promedio es inferior al 10%.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica minero-energética se muestran en la Tabla 22.

Tabla 22 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica minero-energética

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos fijos |

|---|---|---|---|---|---|

| 2016 | 0,00 | 0,01 | 0,06 | 0,01 | 0,08 |

| 2017 | 0,01 | 0,08 | -0,07 | 0,01 | -0,01 |

| 2018 | 0,39 | 0,00 | -0,08 | -0,01 | -0,02 |

| 2019 | 0,23 | 0,02 | -0,01 | 0,03 | 0,10 |

| 2020 | -0,19 | -0,01 | 0,11 | 0,04 | 0,04 |

Fuente: elaboración de los autores.

En el año 2018, el apalancamiento es el único determinante que muestra una relación débil positiva en la actividad económica minero-energética. Para el resto de los años los determinantes muestran una relación lineal escasa con el EVA (tabla 23).

Tabla 23 Significancia estadística entre los determinantes de la creación de valor EVA y el EVA de la actividad económica minero-energética

Fuente: elaboración de los autores.

En la actividad económica minero-energética, el apalancamiento fue estadísticamente significativo desde el año 2018 al 2020 (p-valor < 0,05), para los demás determinantes no se evidenció significancia estadística.

Actividad económica de servicios

Tabla 24 Estadísticos de los determinantes y el EVA, actividad económica servicios

Fuente: elaboración de los autores.

El promedio de la creación de valor en las empresas de la actividad económica servicios ha variado significativamente en el periodo de estudio (tabla 24). En 2016 el promedio fue superior a 1, luego en 2017 el promedio estuvo en terreno negativo al igual que en 2018; para 2019 y 2020 el promedio del indicador fue superior a 1. En el caso de determinantes del EVA, el apalancamiento promedio es superior a 2 en todos los años, con una relativa estabilidad entre los años de estudio. Para el indicador promedio de liquidez se observa que es robusto (de dos dígitos en todos los años), sin embargo, el promedio crece de manera considerable en el año 2020. El indicador tamaño de las empresas de esta actividad no ha tenido mayor variabilidad a través del tiempo, con una dispersión baja (inferior al promedio, desde el punto de vista del coeficiente de variación). El RNO promedio en esta actividad económica osciló entre el 1,65 y 2,87 entre el periodo 2016 al 2020, lo que indica que el resultado operacional es robusto frente al resultado neto. La incidencia promedio del activo fijo dentro del total del activo en esta actividad estuvo entre 25 y 26%.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica Servicios se muestran en la Tabla 25.

La correlación entre los determinantes del EVA y el EVA es escasa en todos los años analizados. Esto indica que existe una baja relación lineal entre los determinantes y la creación de valor en la actividad económica de servicios.

Tabla 25 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica servicios

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos Fijos |

|---|---|---|---|---|---|

| 2016 | -0,01 | 0,00 | 0,02 | 0,00 | 0,01 |

| 2017 | -0,15 | 0,00 | 0,00 | 0,00 | 0,00 |

| 2018 | 0,03 | 0,00 | 0,02 | 0,00 | -0,02 |

| 2019 | -0,01 | 0,00 | 0,00 | -0,01 | -0,01 |

| 2020 | -0,19 | 0,00 | -0,01 | 0,00 | 0,00 |

Fuente: elaboración de los autores

Tabla 26 Significancia estadística entre los determinantes de la creación de valor EVA y el EVA de la actividad económica Servicios

Fuente: elaboración de los autores.

En la actividad económica de servicios, el apalancamiento fue estadísticamente significativo durante los años 2017 y 2020 (p-valor < 0,05). El resto de los determinantes analizados no presentan una significancia estadística (tabla 26).

Actividad económica de transporte

Como se observa en la Tabla 27, en la actividad económica transporte se podría afirmar que en promedio las empresas han creado valor, salvo en 2017 cuando el indicador es inferior a 1. El análisis de los determinantes muestra que el apalancamiento promedio era bajo para el 2016, sin embargo, ha tenido aumentos y descensos durante el periodo de estudio, llegando a ser del 8,87 en promedio (en el año 2019) y luego desciende a 3,26 en el año 2020. El indicador promedio de liquidez es alto en 2016 (20,52), aunque disminuye en 2017, cuando llega a ubicarse en 3,98; sigue disminuyendo en 2018, sin embargo, tiene un rebote en el año 2019 hasta ubicarse en 6,53 en 2020. De todas las actividades analizadas, transporte es la que registra en promedio el tamaño más pequeño. El RNO promedio en esta actividad económica osciló entre el 2,16 al 3,32 en el periodo 2016 a 2020. La incidencia promedio del activo fijo dentro de total del activo en esta actividad estuvo entre el 24 y el 25%.

Tabla 27 Estadísticos de los determinantes y el EVA, actividad económica transporte

Fuente: elaboración de los autores.

Con relación a las pruebas de correlación y la significancia estadística entre los determinantes del EVA, los resultados de la actividad económica transporte se muestran en la Tabla 28.

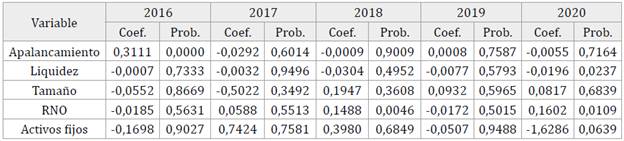

Tabla 28 Correlación entre los determinantes de la creación de valor EVA y el EVA de la actividad económica Transporte

| Año | Apalancamiento | Liquidez | Tamaño | RNO | Activos Fijos |

|---|---|---|---|---|---|

| 2016 | 0,66 | -0,01 | 0,09 | -0,04 | 0,02 |

| 2017 | -0,05 | -0,02 | -0,09 | 0,06 | 0,04 |

| 2018 | 0,02 | -0,06 | 0,03 | 0,25 | 0,08 |

| 2019 | 0,03 | -0,04 | 0,04 | -0,06 | 0,00 |

| 2020 | -0,05 | -0,18 | 0,03 | 0,21 | -0,13 |

Fuente: elaboración de los autores.

En el año 2016, el apalancamiento es el único determinante que muestra una relación moderada positiva en la actividad económica transporte. Para el resto de los años los otros determinantes muestran una relación lineal escasa con el EVA (Tabla 29).

Tabla 29 Significancia estadística entre los determinantes de la creación de valor EVA y el EVA de la actividad económica transporte

Fuente: elaboración de los autores.

En la actividad económica transporte, el apalancamiento fue estadísticamente significativo en 2016 (p-valor < 0,05), liquidez en 2020 (p-valor < 0,05), RNO en 2018 y 2020 (p-valor < 0,05) y activos fijos en 2020 (p-valor < 0,10). El indicador tamaño de la empresa no tuvo significancia estadística en ninguno de los años analizados.

De manera general se puede plantear que, de las 9037 empresas analizadas, durante el periodo 2016-2020 hay una destrucción de valor hacia los accionistas. Este comportamiento permite inferir que los beneficios de las empresas son insuficientes para cubrir su costo de capital. Este comportamiento se considera una señal de alerta para los administradores financieros, dada la necesidad de mejorar el desempeño financiero de las compañías con el fin de garantizar la creación de valor para los inversionistas.

Los resultados muestran que, de forma general, no hay relación fuerte entre las variables explicativas del EVA y su resultado. Estos resultados pueden ser producto de la utilización de determinantes del EVA basados en indicadores financieros calculados con base en los estados financieros (variables endógenas), los cuales no reconocen el efecto de las variables exógenas del sector donde se desempeña la empresa. Por tal motivo, la medición de la relación causal del EVA con determinantes que se compongan de variables externas como la tasa libre de riesgo o el coeficiente beta contable pudiera brindar otra arista del comportamiento del EVA. Lo anterior evidencia que la creación de valor es un concepto robusto que no solo implica los procesos financieros de las compañías, sino que esta es la combinación de la sinergia entre los procesos internos de las organizaciones y un ambiente favorable externo, que facilita el mejoramiento del desempeño financiero de las empresas.

CONCLUSIONES

El EVA propende por buscar un equilibrio entre el tamaño de la empresa (medido a través del activo) y los beneficios (medidos a través del NOPAT). Desde la administración financiera, de nada le sirve a una empresa tener un activo de gran envergadura si no logra extraer el mayor beneficio posible.

Los resultados de los EVA estimados son variables dentro de las actividades económicas, esto da cuenta de lo dispersas que pueden ser las cifras financieras de las empresas de un año a otro. Es de precisar que, por la época en la que se realiza este estudio, un elemento que afectó el desempeño financiero de las empresas, en 2020, fue el COVID-19. Este evento generó más presión en las compañías al ver reducidos sus ingresos, con unos costos y gastos poco flexibles, situación que desde la óptica financiera lleva a una disminución de utilidades producto de la contracción de la actividad económica, lo cual afecta de manera directa la creación de valor de las organizaciones.

Las pruebas estadísticas aplicadas evidencian la existencia de una baja asociación lineal entre los determinantes del EVA y el EVA, esto demuestra que la creación de valor de las empresas hacia sus accionistas no depende de un solo elemento, al contrario, es la suma de la sinergia que tengan las empresas con sus variables endógenas y exógenas.

En un buen número de los resultados de las regresiones realizadas se encontró que el apalancamiento es significativamente estadístico. Este resultado es coherente en la medida en que el costo del pasivo es inferior al del patrimonio, el cual tiene un ajuste por riesgo (Beta Contable). Por lo tanto, se podría concluir que una de las condiciones para la creación de valor sería un alto grado de apalancamiento, sin embargo, desde el punto de vista del riesgo, esto podría ser peligroso para la sostenibilidad de la empresa. La creación de valor no debe consistir en disminuir el costo de capital a través del apalancamiento financiero, el EVA debe consistir en que las empresas busquen, a través de la optimización de sus procesos (también de proyectos de I + D + i), aumentar la rentabilidad de sus accionistas.

En el estudio no se evalúa cómo los indicadores macroeconómicos influyen en la generación de valor de las empresas para sus accionistas, elementos que podrían ser fundamentales en el EVA. De igual forma, en este estudio no se mide la correlación de los factores financieros que integran la estimación EVA, como son: gastos de operación, tasa impositiva de tributación, costo del capital, costo de la deuda y rentabilidad operativa de las empresas, variables que se pueden incluir en futuras investigaciones como factores determinantes de la creación de valor para diferentes sectores de la economía colombiana.