Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

INTRODUCCIÓN

La inclusión financiera es el conjunto de estrategias que permiten el acceso y uso de productos y servicios financieros a la población sin distinciones, con el objetivo de mejorar las finanzas personales de los individuos y contribuir al crecimiento de la economía nacional (León et al., 2021; CNBV, 2018). Existen diversos desafíos para la incorporación de los individuos al sistema financiero, debido a que la población aún no tiene conocimiento sobre el manejo de los productos financieros, lo cual genera desconfianza. Por otra parte, existe una brecha en el nivel de acceso de las mujeres con respecto a los hombres a causa de prejuicios, bajos niveles de educación financiera e incluso servicios que no están enfocados a sus necesidades, lo cual lleva a la disminución de la confianza para hacer uso de ellos (Hernández-Rivera y Rendón, 2021; CAF, 2021; Hernández-Rivera y Ayala-Person, 2023).

El uso de productos y servicios financieros es un tema por tratar dentro de la implementación de políticas de inclusión financiera. Instituciones como bancos, cooperativas y organizaciones no gubernamentales (ONG), y otras como la Organización Mundial del Comercio (OMC) constituyen una oferta conjunta de artículos financieros (créditos, ahorros, seguros, etc.) que son aliados para dinamizar esta inclusión mediante normativas que protegen a los consumidores (Villacorta y Reyes, 2012; Fernández, 2019; Martínez et al., 2019; Banco Santander, 2021).

Un factor importante para fortalecer y desarrollar el acceso de los individuos a los productos, de acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef, 2021), es la educación financiera. Esta permite a las personas aprender diversas técnicas y habilidades para efectuar una mejor administración de sus recursos, así como la protección y el incremento de su patrimonio mediante la ayuda profesional correspondiente. Sin embargo, existen carencias de espacios para la correcta enseñanza de la educación financiera en todos los niveles del sistema educativo, lo que alerta sobre la necesidad de implementar innovaciones estratégicas que puedan contrarrestar este problema (Muñoz y Jaramillo, 2019; Córdova y Martínez, 2022).

El manejo de las finanzas personales también impacta en la economía, ante ello, los gobiernos están obligados a desarrollar estrategias eficientes que permitan brindar una apertura rumbo a la inclusión financiera para aquellas personas que no tengan acceso a los servicios financieros de las instituciones correspondientes. El reto está ligado a la medición del impacto de las políticas de intermediación financiera para incentivar a la población no incluida a usar productos financieros, con la finalidad de lograr incrementar el bienestar de los hogares y permitir un crecimiento económico (Martínez, 2012; Orazi et al., 2019; Cardona, 2020; Carballo y Girbal, 2021).

En México, la medición de la brecha de acceso financiero en la población económicamente activa le corresponde a la Encuesta Nacional de Inclusión Financiera (ENIF), la cual es aplicada cada dos años por la Comisión Nacional Bancaria y de Valores (CNBV), en conjunto con el Instituto Nacional de Estadística y Geografía (Inegi), a fin de proveer la información necesaria sobre las principales barreras para no adquirir un producto o servicio financiero, así como la incidencia de comportamientos de personas en su administración de recursos y el nivel de educación financiera con el que cuentan.

Por otra parte, la brecha de género en la inclusión financiera hace referencia a la diferencia entre los niveles de uso y acceso a productos y servicios financieros, tanto en hombres como en mujeres; si la brecha es grande, existe mayor desigualdad en el ámbito y viceversa. Una reducción de esta brecha dentro de la inclusión financiera contribuye al bienestar de las familias mediante la movilidad social por inversiones en activos, ahorro o capital humano, y emprendimiento o financiamiento (Ceballos, 2012; Pineda, 2018; López, 2021).

Este artículo pretende evidenciar la conducta de las personas en cuanto al uso y el acceso a los servicios y productos que ofrecen las instituciones de carácter financiero bajo un análisis de enfoque cuantitativo a partir del uso de encuestas, analizando econométricamente -con el software de Stata- la brecha de género existente, utilizando los datos más recientes otorgados por la ENIF, correspondientes al año 2021. Además, se busca interpretar los efectos de la confianza para acceder y usar los productos financieros sobre el comportamiento de los individuos encuestados. El artículo se divide en cuatro apartados: revisión de la literatura, contexto, metodología y conclusiones.

REVISIÓN DE LA LITERATURA

De acuerdo con la Organización para la Cooperación y el Desarrollo Económicos (OCDE) (2005), la Comisión Nacional de Inclusión Financiera (Conaif) (2016) y el Banco Mundial (BM) (2022a), la inclusión financiera se define como el acceso, uso, calidad y bienestar de productos y servicios financieros regulados por instituciones formales de manera oportuna y adecuada. El objetivo de la inclusión financiera es mejorar las capacidades financieras de la sociedad mediante esquemas de protección al consumidor y la promoción de la educación financiera (CNBV, 2018; Inegi, 2022).

En ese sentido, un producto financiero es el objeto o servicio ofrecido por entidades financieras a sus clientes o empresas a fin de proporcionar fondos para desarrollar sus actividades y satisfacer sus necesidades de inversión (Chávez et al., 2021). Por su parte, un servicio financiero es el medio de acceso para la adquisición de un bien financiero, el cual comprende varios tipos de transacciones como depósitos, seguros, inversión, modelos de financiamiento, adquisición de bienes inmobiliarios y asesoría profesional, entre otros (Asmundson, 2011; OMC, 2022).

Existe evidencia de que, en el sector financiero, la brecha salarial entre hombres y mujeres es notoria por la poca tolerancia de las empresas ante la maternidad y el cuidado de otras personas a su cargo, como son los hijos. De esta manera, el bajo nivel de solvencia de las mujeres es un factor de discriminación al momento de contratar un servicio financiero a causa de prejuicios sobre una posible aversión al riesgo (Cruz, 2016; Arbulú y Heras, 2019; Rico, 2021).

La exclusión de mujeres de los servicios financieros también recae en los bajos niveles de escolaridad y educación financiera, falta de acceso a la información, barreras burocráticas y normas socioculturales de su entorno, entre otros aspectos. La oferta de productos financieros no es sensible al género, ya que el sistema financiero desincentiva la participación de la población femenina al exigir mayores cobros de apertura y manejo de cuenta, así como, en algunos casos, la presencia de avales, o incluso el permiso del cónyuge, para efectuar ciertas transacciones o trámites (ONU Mujeres, 2016; Girón et al., 2018).

Estudios demuestran que las mujeres aceptan las diferencias sociales y económicas, normalizando las variaciones de los precios en los productos y servicios como parte de una identificación de género (Duesterhaus et al., 2011; Marambio y Steinberg, 2022; Hernández-Rivera y Ayala-Person, 2023). Lo anterior expone los retos económicos de la feminidad, ya que estos representan un mayor costo para la mujer.

En Camerún, Ndoya y Tsala (2021) investigaron la brecha de género en la inclusión financiera, a través del método de descomposición de Fairlie utilizando datos de la encuesta Finscope 2017, que considera el acceso y uso de los productos y servicios financieros. Los resultados de Ndoya mostraron que todos los indicadores de acceso y uso están a favor de los hombres.

Por otro lado, Osei-Tutu y Weill (2021) llegaron a la conclusión de que los varones tienen un mayor acceso a cuentas bancarias y créditos en los 117 países que analizaron. Los autores emplearon un modelo de regresión logística en el cual también se encontró que la cultura influye dentro de la brecha de género en las finanzas, siendo las mujeres que hablan una lengua con los sexos delimitados -es decir, con "el" o "ella" dentro de su diccionario- las que tienen un menor acceso a los productos financieros. Ejemplos de estas lenguas son el español o el árabe, mientras que el chino, el japonés, el finés y el coreano no poseen pronombres para distinguir hombres de mujeres, siendo países desarrollados los que hablan nativamente dichos idiomas.

Para el caso de los hombres, estos tienen mayor probabilidad de obtener más ingresos que las mujeres ante facilidades en factores como la educación, disponibilidad de horarios y mejores puestos de trabajo. Aquellos varones que inician su vida laboral de manera formal tienden a desarrollar altos niveles de educación financiera debido a que, al adquirir sus prestaciones como cuenta de nómina y seguridad social, necesitan aprender a utilizar los servicios que les ofrecen las entidades financieras (Lusardi y Mitchell, 2014; Martínez, 2017; Domínguez et al., 2018; Mungaray et al., 2021).

Por otra parte, la confianza en el sistema financiero puede presentar una tendencia negativa en tiempos de crisis por la existencia de incertidumbre e inseguridad en el entorno económico, ya que la sociedad considera que los Estados y las instituciones financieras pudieron contrarrestar la situación a tiempo (Tejada, 2011; Materon y Gutiérrez, 2021). Además, la desconfianza de los consumidores es originada principalmente por el desconocimiento de las normativas de protección al cliente, datos personales y derechos; incluso, las cláusulas en las contrataciones de servicios afectan a la confianza (Tugores, 2019; Emmerich, 2018).

La imagen y reputación de las instituciones financieras puede verse afectada por diversos hechos polémicos como el rescate de la quiebra de un banco por parte del gobierno, las limitaciones para financiar pequeñas y medianas empresas (pymes) y la falta de transparencia en las operaciones financieras, entre otras. Estas problemáticas hacen más difícil la recuperación de la confianza de los usuarios, pues su falta de transparencia genera la disminución del uso de productos y servicios financieros, sobre todo en tiempos de crisis (Rodríguez y Rodríguez, 2004; Müller, 2011; Lozano y Fuentes, 2015; Emmerich, 2018; Rivera, 2020; Sarmiento et al., 2020).

Así mismo, los clientes de las instituciones financieras pueden tener desconfianza en los productos y servicios que estas ofrecen por diversos factores, entre los que destacan: 1) no recibir la información necesaria al momento de resolver dudas sobre los productos, 2) los servicios no resuelven las necesidades de los usuarios, 3) las entidades financieras suelen ser propensas a robos presenciales o digitales, 4) las quejas y reclamaciones se atienden lentamente o son ignoradas y 5) los datos personales en la base de datos pueden sufrir hackeos o son entregados a terceros sin consentimiento. Por lo tanto, se genera una desconfianza en el sistema financiero en general, lo que retrasa la inclusión financiera ante el rechazo a utilizar los productos y servicios ofrecidos (Guevara y García, 2018; Oest y Wardman, 2020; Basit et al., 2021; Jami, 2021; Tapia y Quisimalin, 2022).

CONTEXTO

Actualmente, existe una crisis económica derivada de los efectos de la reciente etapa de la guerra entre Rusia y Ucrania, así como de los estragos que ha dejado la pandemia de SARS-CoV-2. Esta desaceleración económica, caracterizada por el incremento de los niveles de inflación, ha causado que las perspectivas de crecimiento económico mundial se ubiquen en un 2,9% para 2022 (menor al 4,1% anticipado a finales de 2021) y, con ello, existe un mayor riesgo de estanflación (Álvarez y Barret, 2022; BM, 2022a).

Con respecto a la inclusión financiera, la pandemia de covid-19 ha desarrollado e impulsado una industria digital, sobre todo en las aplicaciones de pagos electrónicos. Lo anterior estimuló el crecimiento de la banca digital, pues, de acuerdo con datos de Global Findex, al cierre de 2021 el 76% de la población mundial adulta tenía acceso a una cuenta en una institución financiera, a través de un proveedor de dinero móvil. Además, en países con economías de ingreso bajo y mediano, más del 40% de los adultos realizaron pagos en línea o en comercios minoristas con una tarjeta o aplicación a partir del inicio de la emergencia sanitaria (BM, 2022b).

Con base en datos sobre la inclusión financiera del BM, se expone que, a pesar de tener grandes avances en la igualdad, la brecha género en el tema sigue mostrando disparidades. De acuerdo con Global Findex (BM, 2021), los hombres tienen una probabilidad del 78% de ser titulares de una cuenta bancaria, respecto a las mujeres con un 74%; además, el 12% de los varones encuestados han adquirido al menos un crédito formal en los últimos 12 meses, en contraste con el conjunto femenino que fue un 9%.

Para el caso de América Latina y el Caribe, los niveles de inclusión financiera en los países son bajos en comparación con aquellos con economías de altos ingresos, pues solo el 51% de la población de adultos poseen una cuenta bancaria (Cipoletta y Matos, 2018). En cuestión de tecnología, el Banco de Desarrollo de América Latina (CAF) (2021b), reportó que solo el 30,6% de los servicios tecnológicos ofrecidos son de banca electrónica, mientras que el 6,5% pertenece a las aplicaciones, ya que el 3,2% se destina para plataformas de pagos virtuales.

Por otra parte, México ha realizado esfuerzos para implementar políticas públicas a favor del desarrollo de la inclusión financiera con la creación del Conaif en 2011. Sin embargo, únicamente el 49,1% de la población adulta tiene acceso a una cuenta bancaria, considerando que las sucursales de bancos solo cubren el 50% de los municipios del país y los cajeros lo hacen en un 59% (CNBV, 2021).

En ese sentido, a pesar de que las mujeres representan el 51,2% de la población mexicana (STPS, 2021), solo el 42,6% de las mujeres adultas son titulares de una cuenta, y únicamente el 31,7% tiene acceso a una tarjeta de crédito, mientras que el 56,4% de los hombres adultos son dueños de una cuenta y el 33,8% accede a una tarjeta de crédito (ENIF, 2021). Esto evidencia una mayor brecha (13,8%) con respecto a la tenencia de una cuenta bancaria que en el acceso a una tarjeta de crédito (2,1%). Aun así, el acceso y uso de productos y servicios financieros por parte de las mujeres representa el inicio del proceso para ser económicamente independientes, considerando los obstáculos que impiden este hecho como la discriminación y violencia de género (Herrera, 2019).

En el caso del comportamiento, se ha encontrado que tiene una estrecha relación con la educación financiera, ya que las personas con mayor educación en este tema son más propensas a realizar el ahorro para el retiro, la inversión en mercados de valores y el análisis en costos financieros y tasas de interés, lo que conlleva una mejor situación de bienestar financiero. Por ello, es importante reforzar las habilidades cognitivas para mejorar el comportamiento financiero (CAF, 2018; Martínez y Reséndiz, 2021). Bajo un enfoque de género, un estudio realizado por García et al. (2021) reveló que, en México, los hombres tienen un mejor comportamiento financiero con un 43,1%, mientras que las mujeres registraron un porcentaje de 37,4%; por lo tanto, existe una brecha de 5,7% en contra de la población femenina.

Por último, la situación actual de la confianza en productos y servicios financieros está basada en la satisfacción del cliente por parte de las instituciones financieras, porque un mal manejo en la atención a los usuarios o un riesgo en la seguridad genera desconfianza, lo que causa que los agentes cambien de comportamiento y decidan dejar de utilizar estos servicios (Jiménez et al., 2021).

Del mismo modo, la desconfianza en productos y servicios financieros en México puede contemplarse en la ENIF (2021); al revisar el primer apartado de preguntas correspondientes a la sección 11 de la encuesta (confianza y protección de personas usuarias de servicios financieros) se observa que: el 31,69% de los encuestados (48% hombres y 52% mujeres) desconfían de las instituciones financieras con respecto a la información brindada sobre los servicios ofertados; el 45,75% (46% hombres y 54% mujeres) considera que los productos financieros no resolverán sus problemas y necesidades; el 39,01% (43% hombres y 57% mujeres) no confía en la seguridad para la protección de su dinero; el 46,45% (45% hombres y 55% mujeres) no cree que sus quejas y reclamaciones sean atendidas, y el 40,94% (46% hombres y 54% mujeres) tiene desconfianza en las políticas de las entidades financieras para la protección de datos personales.

METODOLOGÍA

El presente trabajo busca evidenciar la brecha entre hombres y mujeres con respecto a la confianza en el uso y acceso a productos y servicios financieros, bajo una perspectiva de comportamiento financiero. Para ello, se propone un modelo de elección binaria tipo logit, con el objetivo de obtener resultados estadísticamente significativos y que sean explicativos a un nivel de confianza del 95%.

Se utiliza una metodología con un enfoque cuantitativo, de diseño no experimental y alcance correlacional para demostrar que existen factores que propician un menor nivel de confianza de las mujeres con respecto a los hombres en el uso y acceso de productos y servicios ofrecidos por instituciones financieras en México, mismos que modifican el comportamiento de los individuos.

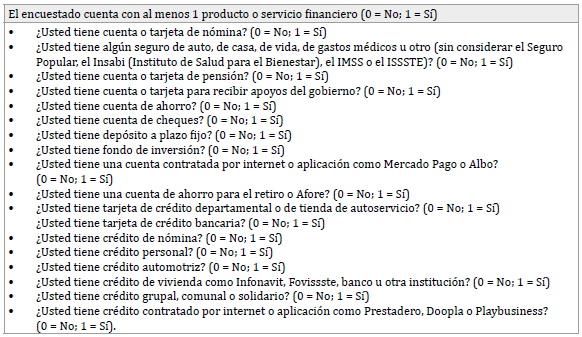

Se tomaron 12.406 observaciones (5.688 hombres y 6.718 mujeres) correspondientes a las preguntas respondidas por personas encuestadas entre 18 y 70 años dentro de la ENIF del año 2021. Se realizó un constructo de 17 preguntas de la encuesta para obtener una variable dependiente única que represente al uso y acceso de productos y servicios financieros, tanto en hombres como en mujeres (Tabla 1).

Tabla 1 Constructo de preguntas para describir el uso y acceso de productos y servicios financieros en hombres y mujeres

Fuente: elaboración propia con datos de la ENIF 2021.

El software con el que se trabajó en la construcción y evaluación del modelo econométrico fue Stata 16. Se optó por una regresión logística, tanto en hombres como en mujeres, para ello se utilizaron las variables de uso y acceso de productos y servicios financieros, confianza en recibir la información necesaria, confianza en la resolución de problemas y necesidades económicas, confianza en la seguridad del dinero, confianza en la atención y resolución de quejas, y confianza en la protección de datos personales.

En consecuencia, se realizaron los siguientes cálculos para los modelos: obtención de odds ratios (OR), efectos marginales de las variables y matriz de clasificación. En el caso de la prueba de heterocedasticidad, esta fue omitida para dichas regresiones logísticas pues de acuerdo con la literatura, dado que la varianza del error depende de los valores presentados en las variables explicativas, las cuales son categóricas, se asume que la varianza se verá afectada a medida que las probabilidades se acerquen a cero o uno, de modo que esta será heterocedástica (Gujarati y Porter, 2010).

El modelo propuesto es:

Donde:

UAH: uso y acceso de productos y servicios financieros en hombres (el encuestado cuenta con al menos 1 producto o servicio financiero [0 = No; 1 = Sí]).

UAM: uso y acceso de productos y servicios financieros en mujeres (el encuestado cuenta con al menos 1 producto o servicio financiero [0 = No; 1 = Sí]).

CINFO: confianza en recibir la información necesaria (si usted tuviera que solicitar los servicios de un banco o cualquier otra institución financiera, ¿usted considera que recibiría toda la información necesaria? [0 = No; 1 = Sí]).

CPROB: confianza en la resolución de problemas y necesidades económicas (si usted tuviera que solicitar los servicios de un banco o cualquier otra institución financiera, ¿usted considera que resolverán su necesidad o problema económico? [0 = No; 1 = Sí]).

CSEG: confianza en la seguridad del dinero (si usted tuviera que solicitar los servicios de un banco o cualquier otra institución financiera, ¿usted considera que estaría seguro su dinero? [0 = No; 1 = Sí]).

CQUEJA: confianza en la atención y resolución de quejas (si usted tuviera que solicitar los servicios de un banco o cualquier otra institución financiera, ¿usted considera que resolverán sus quejas y reclamaciones? [0 = No; 1 = Sí]).

CDATOS: confianza en la protección de datos personales (si usted tuviera que solicitar los servicios de un banco o cualquier otra institución financiera, ¿considera que protegerían sus datos personales? [0 = No; 1 = Sí]).

En cuanto a los parámetros, estos no pueden ser interpretables directamente al usarse un modelo logit, estos solamente indicarían la dirección que toma la probabilidad asignada a la variable explicativa cuando esta es afirmativa o igual a uno.

Dado lo anterior, se procede a obtener los OR de la regresión, así como los efectos marginales de las probabilidades que tiene cada variable explicativa sobre la variable dependiente.

En este sentido, se tiene que los OR representan lo siguiente para cada una de las variables explicativas:

Constante: indica la probabilidad de éxito de la variable dependiente, es decir, que la mujer (UAM) o el hombre (UAH) sean incluidos financieramente a través del uso y acceso de productos y servicios financieros, cuando todas las variables independientes (CINFO, CPROB, CSEG, CQUEJA y CDATOSS) son iguales a cero.

CINFO: indica la probabilidad de éxito de la variable dependiente (UAH/ UAM) cuando el valor de la confianza en recibir la información necesaria (CINFO) es igual a uno, y los valores de la confianza en la resolución de problemas y necesidades económicas (CPROB), en la seguridad del dinero (CSEG), en la atención y resolución de quejas (CQUEJA) y en la protección de datos personales (CDATOS) son iguales a cero.

CPROB: indica la probabilidad de éxito de la variable dependiente (UAH/ UAM) cuando el valor de la confianza en la resolución de problemas y necesidades económicas (CPROB) es igual a uno, y los valores de la confianza en recibir la información necesaria (CINFO), en la seguridad del dinero (CSEG), en la atención y resolución de quejas (CQUEJA) y en la protección de datos personales (CDATOSS) son iguales a cero.

CSEG: indica la probabilidad de éxito de la variable dependiente (UAH/ UAM) cuando el valor de la confianza en la seguridad del dinero (CSEG) es igual a uno, y los valores de la confianza en recibir la información necesaria (CINFO), en la resolución de problemas y necesidades económicas (CPROB), en la atención y resolución de quejas (CQUEJA) y en la protección de datos personales (CDATOSS) son iguales a cero.

CQUEJA: indica la probabilidad de éxito de la variable dependiente (UAH/ UAM) cuando el valor de la confianza en la atención y resolución de quejas (CQUEJA) es igual a uno, y los valores de la confianza en recibir la información necesaria (CINFO), en la resolución de problemas y necesidades económicas (CPROB), en la seguridad del dinero (CSEG) y en la protección de datos personales (CDATOS) son iguales a cero.

CDATOS: indica la probabilidad de éxito de la variable dependiente (UAH/ UAM) cuando el valor de la confianza en la protección de datos personales ( CDATOS) es igual a uno, y los valores de la confianza en recibir la información necesaria (CINFO), en la resolución de problemas y necesidades económicas (CPROB), en la seguridad del dinero (CSEG) y en la atención y resolución de quejas (CQUEJA) son iguales a cero.

Es importante acotar que en caso de que el OR de alguna variable explicativa fuese igual a uno, esto implicaría que no existe una relación con la variable dependiente.

En cuanto a los efectos marginales de las variables independientes, estos representan:

•

: el cambio en puntos porcentuales de la probabilidad de usar y tener acceso a productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que en efecto recibirá la información necesaria

(CINFO = 1).

: el cambio en puntos porcentuales de la probabilidad de usar y tener acceso a productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que en efecto recibirá la información necesaria

(CINFO = 1).

•

el cambio en puntos porcentuales de la probabilidad de usar y tener acceso a productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que la institución financiera dará solución de sus problemas y necesidades económicas

(CPROB = 1).

el cambio en puntos porcentuales de la probabilidad de usar y tener acceso a productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que la institución financiera dará solución de sus problemas y necesidades económicas

(CPROB = 1).

•

el cambio en puntos porcentuales de la probabilidad de usar y tener acceso de productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que su dinero estará seguro

(CSEG = 1).

el cambio en puntos porcentuales de la probabilidad de usar y tener acceso de productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que su dinero estará seguro

(CSEG = 1).

•

el cambio en puntos porcentuales de la probabilidad de usar y tener acceso de productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que la institución financiera resolverá sus quejas y reclamaciones

(CQUEJA = 1).

el cambio en puntos porcentuales de la probabilidad de usar y tener acceso de productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que la institución financiera resolverá sus quejas y reclamaciones

(CQUEJA = 1).

•

el cambio en puntos porcentuales de la probabilidad de usar y tener acceso de productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que la institución financiera protegerá sus datos personales

(CDATOS = 1).

el cambio en puntos porcentuales de la probabilidad de usar y tener acceso de productos y servicios financieros

(UAH/UAM = 1)

cuando el usuario tiene la confianza de que la institución financiera protegerá sus datos personales

(CDATOS = 1).

Se formulan las siguientes hipótesis:

H0: la confianza no modifica el comportamiento de hombres y mujeres con respecto al uso y acceso de productos y servicios financieros.

H1: la confianza modifica el comportamiento de hombres y mujeres con respecto al uso y acceso de productos y servicios financieros.

Análisis y discusión de los resultados

Se realizó el modelo econométrico propuesto (UAH = β0 + β1CINFO + β2CPROB + β3CSEG + β4CQUEJA + β5CDATOS + ε y UAM = ß0 + β1CINFO + β2CPROB + β3CSEG + β4CQUEJA + β5CDATOS + ε) para evaluar los resultados arrojados con base en las 12.406 observaciones correspondientes a la ENIF 2021.

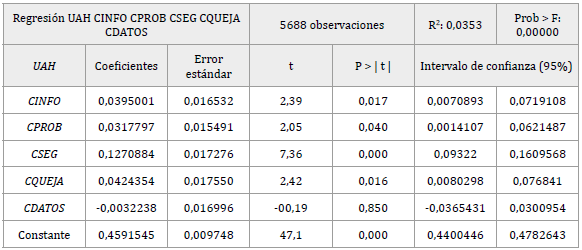

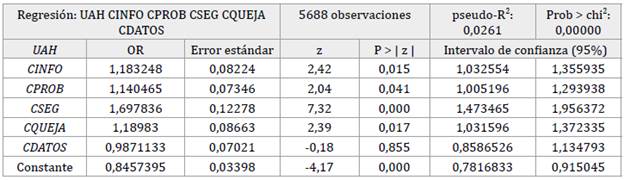

La tabla 2 muestra los OR para la regresión logit para hombres, cuyo modelo tiene una bondad de ajuste de 2,61% (valor de pseudo-R2) y mantiene un valor P de 0,0000; los errores estándar de las variables son aceptables y las variables son estadísticamente significativas, excepto CDATOS.

Tabla 2 Odds ratios de regresión logit con las variables UAH, CINFO, CPROB, CSEG, CQUEJA y CDATOS

Fuente: elaboración propia en Stata 16 con datos de la ENIF 2021.

Esta regresión muestra las probabilidades de éxito de cada variable explicativa a través de su OR. En tal sentido se tiene que, si la variable CINFO es igual a uno, es decir, el hombre tiene la confianza de que recibirá toda la información necesaria, es 1,18 veces más probable que el hombre usará algún producto financiero. Para las demás variables la lectura es similar, la probabilidad de uso y acceso a productos y servicios financieros de los hombres (UAH) será 1,14 veces mayor cuando CPROB sea igual a uno; 1,69 veces superior cuando CSEG sea igual a uno, y 1,18 veces más cuando CQUEJA sea igual a 1.

En el caso de los OR menores a uno, como sucede con la variable CDATOS y la constante, será necesario obtener la inversa del resultado para una interpretación adecuada, ya que la relación que tienen con la variable dependiente es negativa. De modo que, cuando CDATOS sea igual a uno, se puede asumir que la probabilidad de que el hombre no usará o tendrá acceso a productos y servicios financieros (UAH = 0) será 1,01 veces mayor, y cuando todas las variables explicativas sean iguales a cero, es decir, no haya confianza por parte del usuario, la probabilidad de que este no use o tenga acceso a algún producto o servicio financiero será 1,18 veces mayor.

Todos los OR en cada variable incluyen el supuesto de mantener lo demás constante (ceteris paribus), es decir, que su valor sea cero y, por ende, que el usuario no tenga confianza en dicho rubro.

En la tabla 3 se presentan los efectos marginales de las variables explicativas, los cuales hacen alusión a la variación en la probabilidad de que la variable dependiente (UAH) tome el valor de uno como resultado de un cambio en una de las variables independientes, manteniendo constantes todas las demás.

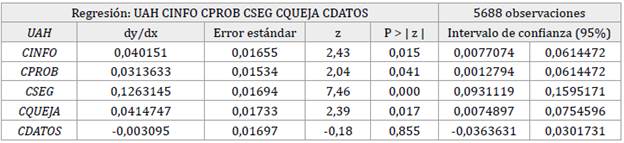

Tabla 3 Efectos marginales de regresión logit con las variables UAH, CINFO, CPROB, CSEG, CQUEJA y CDATOS

Fuente: elaboración propia en Stata 16 con datos de la ENIF 2021.

Con base en la tabla 3 se observan los efectos marginales obtenidos: si el hombre confía en que se le dará toda la información necesaria (CINFO = 1), se tiene un 4,01% más de probabilidad de que este use o tenga acceso a un producto o servicio financiero; si el hombre considera que se le dará solución a sus problemas y necesidades económicas (CPROB = 1), la probabilidad se incrementa 3,13%; si tiene la confianza de que su dinero estará seguro (CSEG = 1), la probabilidad aumenta 12,6%; si considera que le darán solución a sus quejas (CQUEJA = 1), su probabilidad de usar un servicio o producto crece 4,14%; y por último, a pesar de confiar en que sus datos personales serán protegidos (CDATOS = 1), la probabilidad disminuiría -0,03%.

En el caso de la constante, debido a que no hay una variable independiente asociada a ella, no es posible determinar un cambio marginal, razón por la cual se omite en el análisis de los efectos.

Para continuar, en la tabla 4 se observa la clasificación para la regresión logic correspondiente al primer modelo propuesto, en donde puede determinarse que el porcentaje de hombres que fueron correctamente clasificados según si estaban incluidos financieramente (UAH = 1) o no (UAH = 0) fue de 57,28%.

Tabla 4 Tabla de clasificación de regresión logit con las variables UAH, CINFO, CPROB, CSEG, CQUEJA y CDATOS

Fuente: elaboración propia en Stata 16 con datos de la ENIF 2021.

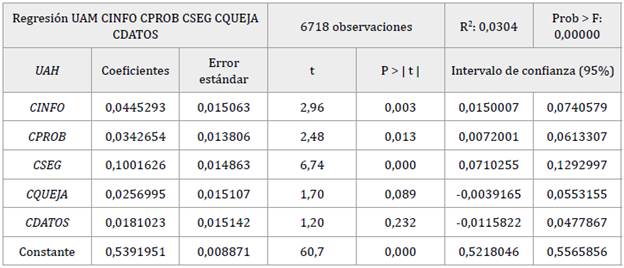

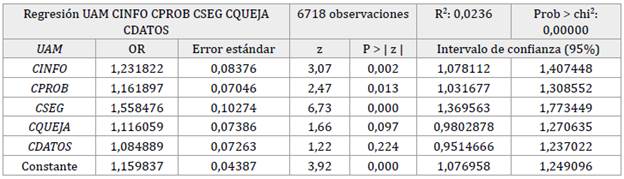

Ahora, pasando al modelo logit propuesto para explicar la interacción de las mujeres en cuanto a su uso y acceso a productos y servicios financieros, el cual se encuentra en la tabla 5, tras obtener los OR pertinentes se observa una bondad de ajuste de 2,36% (valor de R2) y mantiene un valor P de 0,0000; los errores estándar de las variables son aceptables y, nuevamente, las variables CQUEJA y CDATOS no son estadísticamente significativas.

En esta regresión se presentan los OR para cada variable explicativa y cómo estos influyen en las probabilidades de éxito (UAM = 1). Como se muestra en la tabla 5, todos los OR son mayores a uno, lo cual señala una asociación positiva entre las variables. En el primer odd ratio se tiene que, para un mismo valor de CPROB, CSEG, CQUEJA y CDATOS, el que la mujer confíe en que la institución financiera le proporcionará toda la información necesaria (CINFO = 1) multiplica por 1,23 el OR de que la mujer tenga acceso a un producto o servicio financiero (UAM); el que CPROB sea igual a uno multiplica por 1,16 el OR de la variable dependiente; el que CSEG sea igual a uno lo multiplica por 1,55; que CQUEJA sea igual a uno lo multiplica por 1,08; y, por último, cuando todas las variables explicativas sean iguales a cero, es decir, no haya confianza por parte del usuario, se multiplicará por 1,15 el OR de que la mujer use o tenga acceso a algún producto o servicio financiero.

Tabla 5 Odds ratios de regresión logit con las variables UAM, CINFO, CPROB, CSEG, CQUEJA y CDATOS

Fuente: elaboración propia en Stata 16 con datos de la ENIF 2021.

Al igual que en la regresión para hombres, los valores de cambio en cada variable suponen que todas las demás variables se mantienen constantes (ceteris paribus), lo que significa que se asume que su valor es cero.

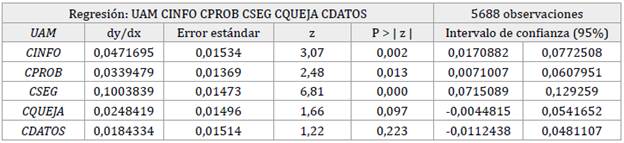

Se continúa con el análisis de los efectos marginales de la confianza sobre el uso y acceso de productos o servicios financieros por parte de mujeres. En la tabla 6 se muestran dichos cambios en la probabilidad de la variable dependiente cuando alguna de las variables explicativas es un caso de éxito, es decir, es igual a uno.

Tabla 6 Efectos marginales de regresión logit con las variables UAM, CINFO, CPROB, CSEG, CQUEJA y CDATOS

Fuente: elaboración propia en Stata 16 con datos de la ENIF 2021.

Analizando dichos efectos, se observa que todos son positivos, lo cual indica que, en efecto, a mayor confianza por parte del usuario, la posibilidad de que use o acceda a algún producto o servicio financiero aumenta, aunque esto en diferente proporción de acuerdo con la variable explicativa. Cuando CINFO = 1, la probabilidad de que el hombre use o tenga acceso a un producto o servicio financiero aumenta 4,71%; cuando CPROB = 1, incrementa 3,39%; cuando CSEG = 1, la probabilidad es 10,03% mayor; si CQUEJA = 1, las probabilidades crecen 2,48%; y si CDATOS = 1, la probabilidad se ve incrementada en 1,8%.

Por último, en la tabla 7 se muestra la clasificación para la regresión logic correspondiente al segundo modelo previamente comentado, en donde se determina que el porcentaje de mujeres que fueron correctamente clasificadas según si estaban incluidas financieramente (UAM = 1) o no (UAM = 0) fue de 62,91%.

Tabla 7 Clasificación de regresión logit con las variables UAM, CINFO, CPROB, CSEG, CQUEJA y CDATOS

Fuente: elaboración propia en Stata 16 con datos de la ENIF 2021.

Respecto al análisis de los resultados, las regresiones exponen que la confianza por parte de los usuarios en cuanto a la información que se le proporciona, seguridad de su dinero en la resolución de problemas, atención a quejas y seguridad de sus datos sí inciden en diferente proporción en cuanto al acceso de hombres y mujeres a productos y servicios financieros. Especialmente, la seguridad en cuanto al resguardo del dinero juega un papel decisivo para la elección de los usuarios, dado que tienen el mayor efecto marginal de la probabilidad al momento de realizar las regresiones de ambos modelos logit.

Por otro lado, sobre las variables estadísticamente no significativas, CDATOS fue la variable explicativa cuyo p-value fue mayor al nivel de significancia 0,05 en ambos modelos, de modo que la confianza que tiene el usuario sobre la protección de sus datos personales no juega un papel relevante en el uso y acceso de productos y servicios financieros. Mientras que, en el modelo para mujeres, otra variable no significativa fue la de CQUEJA, pues su p-value también sobrepasaba el alfa de 0,05.

Ahora, al comparar los resultados de los efectos marginales de cada modelo se observa que las variables explicativas tienen un impacto diferente para cada género. Los resultados exponen que la confianza tiene un impacto mayor en las probabilidades de que las mujeres se integren al sistema mediante el uso y acceso de productos y servicios financieros. Además, la variable explicativa que tiene mayor incidencia en la inclusión es la confianza que se tiene en las instituciones financieras en cuanto a la seguridad del dinero, pues representa un aumento del 12,63 y 10,03% para hombres y mujeres, respectivamente.

Con respecto a las investigaciones de Hernández-Rivera y Rendón (2021), es posible reafirmar el valor de la inclusión financiera como un factor relevante para modificar las brechas de género. Si bien en dicha investigación la disparidad fue abordada a través de un panorama tecnológico de la educación financiera, es relevante destacar que tanto en esta como en otras investigaciones persiste la idea de que la inclusión en cuanto al uso y acceso de productos financieros no se limita a una cuestión de conocimientos, sino que también está influenciada por factores de género y confianza, como se demostró a través de los modelos propuestos en esta investigación.

Por otro lado, esta investigación concuerda con otras en que es necesario mejorar las estrategias de inclusión financiera con el objetivo de atender rezagos que permitan un mayor desarrollo de las capacidades financieras de los individuos y, por consiguiente, mejorar su comportamiento financiero. Además, hay coincidencia en la importancia de incrementar la participación de las mujeres dentro de las políticas de inclusión y educación financiera para disminuir la brecha de género en el uso y acceso a productos y servicios financieros (Domínguez et al., 2018; Girón et al., 2018; Herrera, 2019; Sarmiento et al., 2020; Carballo y Girbal, 2021; López, 2021).

Por último, en el modelo presentado por Borja y Campuzano (2018), se coincide en los efectos de la desconfianza en la tenencia y el acceso a productos y servicios financieros, pues inciden negativamente hasta en un 48% cuando se presentan problemas que arruinan la reputación del sistema financiero.

CONCLUSIONES

El comportamiento de los individuos para acceder y usar los productos y servicios que ofrecen las instituciones financieras formales es vulnerable frente al nivel de confianza que presentan los usuarios ante aspectos como la disponibilidad de información, la resolución de problemas, la seguridad de activos, la atención a quejas y la protección de datos personales. Los fallos dentro de estos factores propician la desconfianza de los usuarios hacia las entidades e, incluso, hacia el sistema financiero.

Al mismo tiempo, las limitaciones (prejuicios, discriminación, etc.) que tienen las mujeres con respecto a los hombres afectan la confianza para utilizar estos servicios (y, a la vez, su comportamiento), agrandando cada vez más la brecha de género en el acceso y uso de los productos ofertados. Pese a que ha crecido el porcentaje de féminas con apertura a los insumos financieros, todavía se puede observar cierta desigualdad en los niveles de inclusión y educación financiera que deben ser atendidos si se desean alcanzar los objetivos mundiales para el desarrollo sostenible del Fondo de las Naciones Unidas para la Infancia (Unicef), las estrategias nacionales de inclusión o educación financiera, leyes de educación financiera o inclusión financiera, promoción para la equidad e igualdad de género, entre otros.

Como consecuencia, entre mayor desconfianza exista por parte de los usuarios, menor será el uso y acceso de productos y servicios financieros. Esto podría tener consecuencias negativas en la economía, ya que se requieren estrategias que den dinamismo a los mercados e impulsen diversas habilidades para el manejo de finanzas personales, familiares, empresariales y nacionales.

Por lo tanto, con base en los resultados obtenidos, se concluye que la confianza o desconfianza en productos y servicios financieros modifican las conductas de comportamiento tanto en hombres como en mujeres, aceptándose la hipótesis nula planteada al inicio. Ante ello, se recomienda a las instituciones financieras mejorar las dinámicas de atención al cliente, sobre todo en la resolución de quejas y reclamaciones, así como garantizar la seguridad en amplio sentido, es decir, mayor protección: de ahorros, datos personales u otros, con la finalidad de incrementar la confianza de sus clientes e incentivar a que utilicen los productos que ofrecen.

También se aconseja a las entidades gubernamentales replantear nuevas políticas públicas sobre inclusión y educación financiera, bajo una perspectiva de género, con el objetivo de acercar más a la población hacia una correcta gestión individual y colectiva financiera, libre de prejuicios y barreras. De esta manera, cualquier entidad o nación logrará sus objetivos de inclusión en esta área y su economía será capaz de hacer frente a crisis financieras.