Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En años recientes las entidades federativas en México han venido ¡ncurriendo en gasto público deficitario. El déficit público en los estados ha llevado a la contratación creciente de deuda pública para financiar sus gastos, que se puede apreciar tanto en términos nominales como reales y su expresión per cápita. Cada una de las entidades federativas del país cuenta con una legislación propia en la materia1 y puede contratar deuda pública para destinarse a construcción de obras, inversión productiva o solventar necesidades de financiamiento urgentes, en el monto en que se lo autorice su respectivo congreso local y de acuerdo al límite que se establezca anualmente en la ley de ingresos de cada una de las entidades.

La economía pública ha tenido como objeto de estudio las causas que explican el crecimiento del gasto público desde hace más de 200 años. El recurso de endeudamiento en los gobiernos estatales, responde a la necesidad de ampliar el gasto a efecto de incrementar la oferta de bienes públicos para la sociedad. En la dinámica del endeudamiento púbico hay dos elementos involucrados. El primero tiene que ver con que los ingresos públicos sean suficientes para la magnitud de las necesidades que plantea la sociedad a sus gobiernos. Es por lo tanto importante tratar de comprender la dinámica y composición de los ingresos públicos y discutir la medida en la que el reparto del gasto federal, que es el principal componente de las finanzas públicas locales, se ajuste al tamaño de las necesidades presentes. En segundo término, está presente también una sociedad compleja que exige una mayor dotación de bienes públicos de parte de su gobierno.

Entre las teorías económicas elaboradas para explicar las causas del crecimiento del gasto público, se encuentra la literatura relacionada con el efecto del papel matamoscas o flypaper effect. Que se refiere a que las subvenciones o transferencias externas tienen un estímulo significativamente mayor en el gasto público local comparado al efecto que tienen los recursos propios de los gobiernos locales (Inman, 2008). Es decir, el impacto en el gasto de una transferencia no condicionada es mayor que un incremento de la misma magnitud en el ingreso privado (Cárdenas y Sharma, 2011).

A través del análisis del comportamiento que ha tenido la deuda pública, los ingresos propios y las transferencias federales en los estados en el periodo de análisis 1993 a 2012, el objetivo de este trabajo es mostrar el papel que estas variables juegan en las finanzas estatales. Demostrar que el incremento en el apoyo federal ha sido determinante del crecimiento del gasto en los estados. Esto ayuda a explicar la tendencia al déficit fiscal en estos gobiernos y el creciente endeudamiento de las entidades. Pero el crecimiento del gasto público local ha tenido otras causas de naturaleza contingente. En especial a partir del año 2000, con el incremento en los ingresos petroleros en el gobierno federal que favoreció un aumento extraordinario de las participaciones a los estados; y las recesiones económicas que México enfrentó en 1995, en 2001-2003, y la gran recesión de 2009, que demandaron la aplicación de reformas fiscales y el aumento del presupuesto público para atenuar sus efectos negativos sobre la pobreza y la desigualdad.

Bajo estas consideraciones, se trata de demostrar la vigencia de la teoría del papel matamoscas, argumentando que los ingresos púbicos o las necesidades de financiamiento de los estados crecieron por efecto del aumento mismo del ingreso externo de los estados, de las transferencias federales en forma de participaciones y aportaciones. La metodología se basa en un análisis econométrico con modelos de datos de panel, con variantes de mínimos cuadrados factibles y paneles factibles homocedásticos, aplicando a la formulación estándar variables de control relacionadas al incremento del gasto público cuando es motivado por la demanda extraordinaria de recursos relacionada con inseguridad pública y perturbaciones económicas.

La organización de este documento es como sigue. En el primer apartado se hace una revisión de la literatura sobre las diferentes teorías que explican el efecto de las transferencias intergubernamentales sobre el gasto público, así como del endeudamiento y de la figura del federalismo fiscal. En la parte dos se hace un análisis del contexto legal de la coordinación fiscal en México y del endeudamiento. En el apartado tres se plantea la metodología utilizada y una descripción del fenómeno analizado y la discusión de resultados. Finalmente, en la última sección se resumen las conclusiones de las cuales se desprende principalmente que, el endeudamiento de los estados crece por la dinámica que siguen sus ingresos externos, en particular, las transferencias federales, y que la demanda extraordinaria de recursos públicos para hacer frente a las emergencias de seguridad y del ciclo económico, influyen también en esa determinación, pero no explican completamente el fenómeno del crecimiento del gasto público y el endeudamiento sub nacional.

I. Transferencias intergubernamentales, endeudamiento y federalismo fiscal.

Para Adam Smith (1776), el gobierno debe ocuparse de la provisión de bienes públicos que faciliten el comercio, como obras de infraestructura económica. Distingue entre las responsabilidades de los gobiernos nacionales y los gobiernos locales o provinciales, afirmando que las obras públicas que por su naturaleza no puedan producir algún ingreso para ser fuente de su propia manutención, se administran mejor desde un nivel local que desde el Estado en su conjunto; por ejemplo, las calles de una ciudad deben mantenerse de los impuestos que pagan sus habitantes, no del resto del Estado, que no se beneficia de ellas. También considera que debe ser un gasto local el que provea beneficios locales, como la policía, y que estos no deben considerarse carga alguna para el resto de la sociedad.

Sobre la deuda pública, A. Smith se pronuncia en contra del gasto público por esta vía, ya que desvía el trabajo productivo hacia el empleo improductivo. Por su parte, Ricardo (1817) sostiene que la deuda pública estimula la fuga de capital, y el financiamiento deficitario reduce el ahorro privado; la carga de la deuda no deriva tanto de los intereses anuales como del saqueo de recursos que representa. Estas ideas están en la base de lo que Buchanan (1985) denominó la ética victoriana sobre el gasto público, y fundamentan la llamada equivalencia ricardiana, según la cual, conforme demostró Barro (1974), los beneficios del financiamiento deficitario en el presente son compensados con mayor carga impositiva en el futuro.

El efecto del papel matamoscas o flypaper effect deriva de los trabajos de Henderson (1968) y Gramlich (1969), orientados a buscar la explicación de la correlación entre variables demográficas y económicas con el presupuesto del gobierno (Inman, 2008). La maximización de la utilidad de un ciudadano representativo, sujeta a una restricción presupuestaria compuesta por ingreso privado y transferencias que recibe de parte del gobierno, supone que el cambio en cualquiera de los dos componentes del ingreso deba impactar de la misma manera el gasto. Sin embargo, la comprobación empírica de esta relación encontró que, en la propensión a gastar de los gobiernos locales, un incremento en el ingreso externo tiene mayor elasticidad que un incremento equivalente en el ingreso propio. De la misma forma, la literatura empírica ha encontrado fuerte evidencia de que el gasto del gobierno local es más sensible a las transferencias que a los incrementos en el ingreso por los recortes de impuestos o por incrementos en la recaudación de sus propias contribuciones. Arthur Okun se refirió a este fenómeno como flypaper effect o efecto del papel matamoscas.

El efecto del papel matamoscas se describe en la literatura como una anomalía, como ha sido descrito por Henderson (1968), Gramlich (1969), Hamilton (1983), Hines y Thaler (1995), Inman (2008) y para el caso de México, Cárdenas y Sharma (2011), y Colombia, Melo (2002), entre otros numerosos estudios. De acuerdo con Hamilton (1983), la discusión del papel matamoscas viene de la necesidad de comprobar la afirmación de Bradford, Malt y Oates (1969) y ampliada por Oates (1977, 1981), en el sentido de que la eficiencia del gasto aumenta con el nivel de ingresos de la población. De acuerdo con este argumento, en las sociedades ricas el gasto público en seguridad y educación es menor porque la población dedica parte de sus ingresos a suministrarse esos bienes. Desde este punto, la investigación de dedicó a estudiar el origen de los recursos de la población, distinguiendo entre los recursos propios y las subvenciones. En el modelo desarrollado por Hamilton (1983), la tecnología de producción de los bienes públicos locales integra con los que el autor denomina como el ingreso en sí, y que aproxima las condiciones socioeconómicas referidas por Oates, y los insumos que son comprados con el gasto público.

El modelo de optimización del consumidor desarrolla por Hamilton (1983) incorpora una tecnología del servicio público local con el ingreso como un insumo. Después, deriva una expresión para el efecto del papel matamoscas, que es la diferencia entre la propensión marginal a gastar el ingreso propio y las subvenciones no condicionadas. El autor concluye que el resultado dependerá de los parámetros de la tecnología para producir los bienes públicos locales y de la elasticidad precio de la demanda del producto. Estos parámetros explican en gran medida una parte sustancial del efecto del papel matamoscas, de acuerdo al modelo referido. De acuerdo con Hamilton (1983), un aumento de los ingresos tiene dos efectos, el efecto ingreso y el efecto sustitución. El aumento en el ingreso tiene un impacto diferente sobre la demanda de insumos comprados, que el que tiene un incremento en una subvención no restringida. En primer término, el ingreso sirve como un sustituto de los insumos comprados. Manteniendo constante la producción, hay una sustitución de los insumos comprados. En segundo lugar, el precio de la producción cae con el aumento de la dotación incrementada del insumo ingresos. Esta reducción de precios estimula la demanda de la producción, lo que a su vez estimula la demanda de insumos comprados. Con este modelo, la propensión a gastar en insumos comprados a partir de las subvenciones no restringidas excede a la propensión a gastar por su propio ingreso, "siempre y cuando el efecto de sustitución domine este efecto en el producto inducido por la reducción del precio." (Hamilton, 1983)

Por su parte, Henderson (1968), encontró que un dólar marginal de ingreso intergubernamental produce un nuevo gasto local mayor que ese dólar; además de que un incremento en el ingreso intergubernamental también produce incrementos de los impuestos locales y de la deuda. Gramlich (1969) advirtió que se debe considerar la restricción presupuestal de los gobiernos locales, pues para el balance de su presupuesto operativo deben pagar una prima de riesgo cuando hacen uso de los mercados de crédito. Por ello, se deben analizar las políticas de gasto e ingreso simultáneamente. Por su parte, Hines y Thaler (1995) destacaron que el efecto del papel matamoscas es una anomalía inconsistente con la teoría económica, pues una transferencia debería tener el mismo efecto que un incremento en su ingreso, si no viene acompañada de incrementos en los impuestos o gastos. Por último, Inman (2008) encuentra cuatro posibles explicaciones que pueden generar el efecto del papel matamoscas. La primera explicación tiene que ver con un problema en los datos, la segunda es de fundamentos econométricos; la tercera explicación tiene que ver con un problema en la especificación y finalmente la última es la explicación política.

En particular, con frecuencia la estimación se realiza sobre una identidad contable, que consiste en correlacionar egresos con ingresos. En cuanto a la especificación, generalmente se omiten otros determinantes importantes del gasto de gobierno, los cuales podrían estar correlacionados con el ingreso del ciudadano o la ayuda intergubernamental, lo que provoca estimadores sesgados del cambio en el gasto del gobierno con respecto al ingreso privado, y con respecto a la provisión de los bienes públicos. Pero otro argumento, que fortalece la hipótesis del efecto del papel matamoscas, es la explicación política de Inman (2008), según la cual dicho efecto es un resultado de las instituciones políticas asociadas al incentivo de los funcionarios a participar en contiendas electorales que los lleva a gastar más.

Una explicación similar desarrollo Stiglitz (1988) pero basada en asimetrías de información entre funcionarios y votantes, que Hines y Thaler (1995) juzgaron incompleta. Una versión resumida del modelo es desarrollada por Inman (2008), siguiendo el modelo de distribución de los recursos públicos elegido por un ciudadano representativo, utilizado en la literatura de ciencia política y de economía política. Es una expresión particular del teorema del votante mediano. En este modelo, el gobierno maximiza el bienestar de un ciudadano representativo que obtiene utilidad de una cesta de bienes integrada por bienes públicos y privados, sujeto a una restricción presupuestaria determinada por el ingreso menos el pago de impuestos. El ingreso total del consumidor o agente representativo se integra con su ingreso personal, que es también la base fiscal, más transferencias o ayudas recibidas del gobierno. La condición de equilibrio establece que el ingreso total tiene que ser igual al valor de los bienes privados y públicos que obtiene el individuo, medido por la cantidad de bien multiplicada por su precio. El precio del bien público es la tasa impositiva.

Un incremento marginal en el ingreso se expresa en un incremento en el consumo de bienes. Cualquier que sea el tipo de ingreso que aumente, el impacto en el consumo dependerá de la relación entre el ingreso externo y el ingreso propio que, por definición, es menor a la unidad porque el ingreso del votante mediano es menor al ingreso promedio. 2 Pero la literatura empírica, como la referida en el trabajo de Inman (2008), encontró una evidencia opuesta. El ingreso externo incrementa el consumo en mayor proporción que el ingreso privado, de aquí la sentencia que resume el efecto del papel matamoscas: el dinero privado se queda en manos privadas, el dinero del gobierno se queda en manos del gobierno o, en el otro sentido, lo que fluye y se convierte en gasto es el dinero externo o las ayudas externas. Es decir, el dinero se queda donde pega.

II. Coordinación fiscal y endeudamiento público en México.

La legislación de coordinación fiscal y en materia de endeudamiento, garantiza a las entidades ingresos seguros, que son obtenidos a través de la recaudación de impuestos federales en la que intervienen esos estados, pagados de forma mensual; esos recursos federales transferidos, hace parecer que las entidades son solventes, pues cuentan con un flujo de efectivo para solventar necesidades de gasto y el pago de obligaciones.

Las bases del federalismo fueron creadas en 1978 con la creación del Sistema Nacional de Coordinación Fiscal (SNCF), previsto en la Ley de Coordinación Fiscal (LCF) publicada ese año. El Sistema establece el esquema de distribución de competencias, de ingresos y reglas de cooperación relacionadas con la participación que corresponde a las haciendas públicas estatales y municipales en los ingresos federales, fija las normas de distribución de esos ingresos y las reglas de cooperación administrativa entre las autoridades fiscales.

Con la entrada en vigor de la LCF, las entidades federativas podrían formar parte del SNCF mediante convenios de adhesión que se celebran con la Secretaría de Hacienda y Crédito Público (SHCP), la dependencia responsable de las finanzas públicas en el gobierno federal, y con ello participar en los fondos señalados, a cambio de abstenerse de establecer o mantener gravámenes locales y municipales que contrariaran las limitaciones establecidas en la Ley del Impuesto al Valor Agregado y a las diversas leyes sobre impuestos especiales que solo podía establecer la Federación. Actualmente todas las entidades federativas se encuentran adheridas a este convenio. En la LCF se establecen las reglas de distribución de los ingresos federales a cada estado; también se establece que las entidades deberán proporcionar información financiera a la Federación a fin de llevar a cabo la distribución de los recursos, bajo principios de transparencia y de contabilidad gubernamental, en los términos de la Ley General de Contabilidad Gubernamental (LGCG).3

Su aplicación ha tenido como resultado una alta centralización fiscal en manos de la Federación, dejando a los gobiernos locales poco margen para la tributación e incentivando la ineficiencia recaudatoria. Además, esta excesiva concentración en el gobierno federal ha provocado un bajo grado de responsabilidad fiscal de parte de las entidades federativas.

En el esquema federalista, Sempere y Sobarzo (1998) sugieren que la descentralización fiscal excesiva, en un contexto donde las instituciones de los gobiernos estatales están insuficientemente desarrolladas, puede resultar costosa. Aunque, por otra parte, un cierto grado de centralización fiscal es necesario pues hay actividades que solamente el gobierno federal puede gravar.

De acuerdo con datos de los ingresos presupuestarios del sector público de la SHCP, en México los impuestos que la Federación se encarga de recaudar son el impuesto sobre la renta, el impuesto empresarial a tasa única (IETU), el impuesto a los depósitos en efectivo (IDE), el impuesto al valor agregado, los impuestos sobre las importaciones, los impuestos especiales sobre producción y servicios (IEPS). También tiene algunas facultades sobre el impuesto sobre tenencia o uso de vehículos, sobre automóviles nuevos (ISAN) y sobre las exportaciones, entre otros.4

Por su parte, las entidades y municipios se encuentran un poco más limitadas en cuanto a los impuestos que pueden cobrar, entre ellos se encuentran los impuestos sobre nóminas y el impuesto predial.

La Recaudación Federal Participable (RFP), se compone de todos los impuestos federales y los derechos sobre la extracción de petróleo, con excepción de los extraordinarios, y los derechos de minería; esta es la llamada RFP bruta. En 1980, las aportaciones federales a los estados representaban 13,5% de la RFP, en 1995 ese porcentaje se incrementó a 20%. En 2012 el porcentaje de participación de los ingresos federales para las entidades se ha incrementado a 25%.

En la LCF se incluyen diversos fondos de aportaciones y participaciones que se desprenden del porcentaje participable de la RFP.5 Actualmente, las Aportaciones Federales para Entidades Federativas y Municipios o Ramo 33 se integra con fondos creados con la finalidad de que los gobiernos estatales atiendan demandas específicas de los ciudadanos: Educación, salud, infraestructura social, fortalecimiento municipal, seguridad pública y de apoyo a entidades federativas. Las participaciones a entidades federativas o Ramo 28 del presupuesto de egresos, son los recursos que se asignan a las entidades derivadas de los ingresos federales e incentivos económicos, mediante la firma de los convenios de adhesión. Incluyen el Fondo General de Participaciones, fomento municipal, impuesto de producción y servicios, el fondo de fiscalización y recaudación, el fondo de compensación, el de extracción de hidrocarburos, así como un porcentaje fijo del derecho ordinario de hidrocarburos (3,17% del 0,0143%) y de la RFP (0,136%).

Las fórmulas de asignación de las participaciones permiten a las entidades estimar el monto que recibirán por cada concepto cada año. Al mismo tiempo, por la manera en que están estructuradas dichas fórmulas -desempeño económico, eficiencia del gasto, tamaño de población, entre otros-- deja poco margen a las autoridades locales para incidir directamente sobre los componentes de la fórmula, lo cual desincentiva el esfuerzo recaudatorio.

El monto de las participaciones transferidas hacia las entidades varía con los cambios en la RFP, su composición la determina el poder legislativo lo que implica que los gravámenes que la integran y los porcentajes asignados sean negociados en las cámaras y que varían con frecuencia; además, el monto absoluto depende de los montos de la recaudación fiscal y es por tanto sensible al ciclo económico, es decir, a la evolución de la economía en su conjunto; porque integra recaudación derivada de los ingresos por petróleo, también es sensible a la evolución del mercado petrolero y a la efectividad de las distintas políticas fiscales.

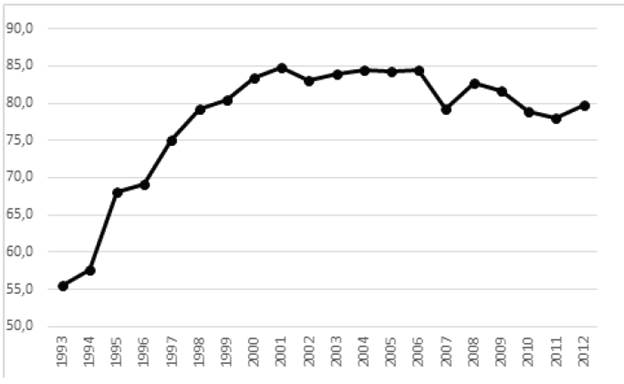

Como se puede observar en la Gráfica 1, las participaciones y aportaciones que las entidades tienen seguras, pagadas de manera mensual, y que representan un porcentaje importante de los ingresos de las entidades, se utilizan con frecuencia como garantía de pago de la deuda pública, que pueden contratar ya sea con la banca de desarrollo, la banca comercial o a través de la colocación de bonos en el mercado de valores. En el periodo de estudio, las participaciones y aportaciones representan en promedio un 78,22 por ciento de los ingresos estatales; llegando a alcanzar el pico más alto en 2008, en que alcanzó 91,89% debido al cambio en las reglas de redistribución de recursos impuesta en la reforma de la LCF el año anterior. Los tres años siguientes estos porcentajes disminuyeron por efecto de la recesión económica de 2009 y la lenta recuperación posterior, aunque para 2012 se volvió a incrementar, para quedar en un 81,12%.

Fuente: Elaboración propia con datos del SIMBAD, INEGI.

Gráfica 1 Participaciones y aportaciones como porcentaje de los ingresos totales de las entidades federativas.

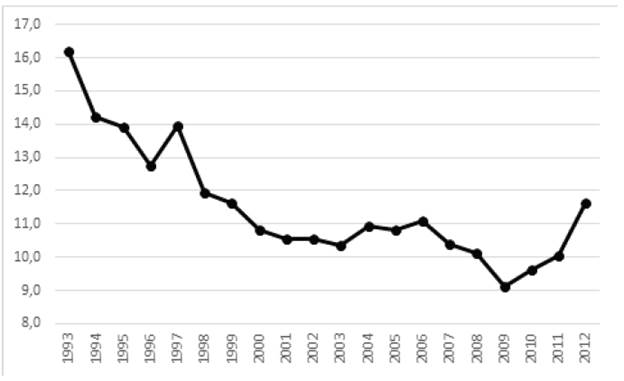

En sentido contrario a las participaciones y aportaciones, los ingresos propios de las entidades han ido disminuyendo en los últimos veinte años y representan en promedio apenas un 11,61% de los ingresos totales de las entidades. A pesar de esto, vale la pena destacar que, a partir de 2010, la proporción se ha incrementado hasta un 12,05% en 2012, el nivel más alto desde 1996. Esto se muestra en la Gráfica 2. Los ingresos propios contenidos en la Gráfica 2 se refieren a impuestos, derechos, productos, aprovechamientos y contribuciones de mejoras, categorías de ingresos definidas en la LGCG.

Fuente: Elaboración propia con datos del SIMBAD, INEGI.

Gráfica 2 Ingresos Propios como porcentaje de los Ingresos Totales de las Entidades Federativas.

Por último, la política fiscal en México, en particular la relacionada con la coordinación de entidades federativas en materia fiscal, pareciera haberse vuelto obsoleta luego del largo periodo de descentralización y fortalecimiento del federalismo que ha vivido el país. La mayor complejidad que supone la formación de grandes metrópolis en los estados y del aumento en los niveles de educación y capital humano en las entidades. Todo lo cual reclama, como los propone la ley de Wagner (Peacock y Scott, 2000), un gasto público local creciente, lo que exige también una sólida infraestructura de imposición y recaudación impositiva.

Esta política debería estar orientada a aumentar la eficiencia recaudatoria de los ingresos propios de las entidades federativas y con ello contribuir a reducir la dependencia de los ingresos derivados de la federación. Las decisiones que toman los gobiernos en cuanto a financiar el gasto público con endeudamiento y no a través de los impuestos, puede generar el efecto de mejorar el bienestar de la generación actual a expensas de las futuras. El problema con la deuda es que reduce la acumulación de capital y, por lo tanto, la productividad futura (Stiglitz, 1988).

III. Evaluación del efecto del papel matamoscas

Los ingresos del sector público se integran con los impuestos, derechos, productos, aprovechamientos, contribuciones de mejoras, participaciones y aportaciones federales, otros ingresos, por cuenta de terceros y el financiamiento. Los ingresos brutos toman en cuenta también la disponibilidad inicial, que son partidas existentes al inicio del ejercicio fiscal, que representan bienes que pueden destinarse de modo inmediato. Los egresos, que son los gastos en los que incurren los gobiernos para el cumplimiento de sus funciones y programas, se integran por la suma de servicios personales, materiales y suministros, servicios generales, subsidios, transferencias y ayudas, adquisición de bienes muebles e inmuebles, obras públicas y acciones sociales, inversión financiera, recursos federales y estatales a municipios, otros egresos, egresos por cuenta de terceros, deuda pública y disponibilidad final.

El concepto de deuda pública incluye los gastos destinados a cubrir las obligaciones de los gobiernos por concepto de deuda pública derivados de la contratación de empréstitos incluyendo la amortización, intereses y comisiones y adeudos de ejercicios fiscales anteriores.

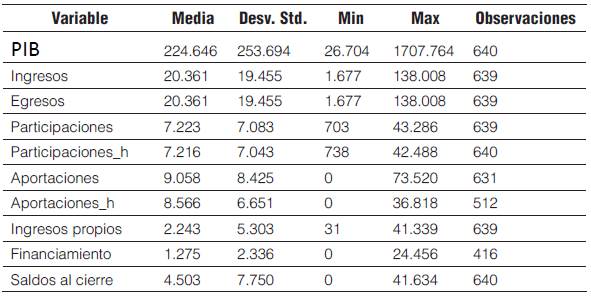

Las participaciones reportadas por la SHCP son ligeramente menores a las reportadas por la EFPEM. Las aportaciones por su parte difieren en aproximadamente 500 millones de pesos. Lo que es más importante destacar del cuadro, es la diferencia entre el financiamiento y los saldos al cierre de cada año, ya que el primero en promedio se ubica en 1.275 millones de pesos; mientras que el saldo promedio al cierre para las entidades es mucho mayor, al ubicarse en 4.503 millones de pesos, cifra que es 2,5 veces superior al anterior (Cuadro 1).

Cuadro 1 Estadísticas preliminares. (millones de pesos de 2003)

Fuente: Elaboración propia con datos de la EFPEM y de SHCP. Nota: _h significa reportada por SHCP.

Las participaciones y aportaciones componen el llamado gasto federalizado, que es el que entrega la Federación a los gobiernos locales. En 2012, las participaciones federales a entidades federativas y municipios del ramo 28 del presupuesto de egresos de la Federación representaron el 48% del gasto federalizado para 2012. Las entidades federativas pueden ejercerse libremente estas participaciones. El mayor componente del gasto federalizado lo integran los fondos de aportaciones, que en 2012 representaron el 52% de las transferencias total a estados y municipios, aunque, a diferencia de las participaciones, estos recursos están condicionadas al cumplimiento de objetivos específicos establecidos en la LCF.

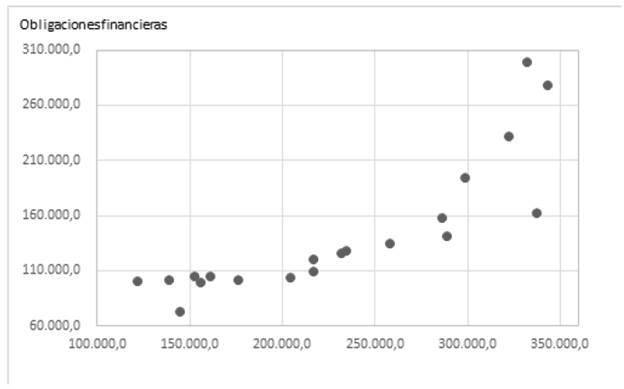

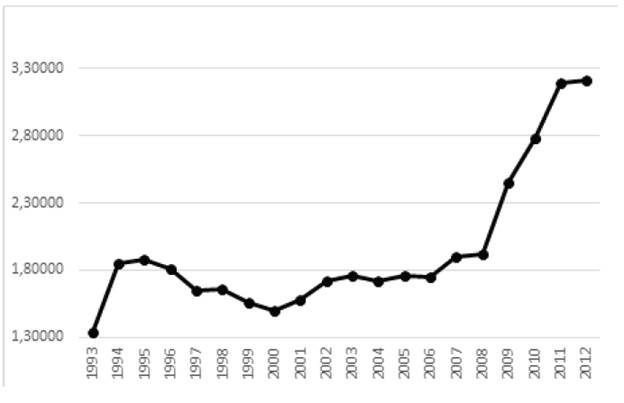

De la Gráfica 3 se puede ver una relación positiva entre las obligaciones financieras de las entidades federativas y las participaciones que la Federación transfiere a las mismas. Este es un primer indicador de que podría existir una relación causal entre ambas variables.

Fuente: Elaboración propia con datos de la SHCF

Gráfica 3 Comparación de las participaciones y las obligaciones financieras de las entidades federativas, 1993-2012. (millones de pesos de 2003)

El endeudamiento total per cápita del conjunto de entidades federativas ha ido creciendo considerablemente. Como se puede observar en la Gráfica 4, en el año 2000 se registró uno de los menores niveles de endeudamiento per cápita, con 1.068,0 pesos, mientras que para el cierre del año 2012 se incrementó en casi 150 por ciento, al llegar hasta los 2.662,6 pesos. La cifra total del saldo de las obligaciones financieras de las entidades en su conjunto, es decir, el endeudamiento total de entidades, asciende a 434.761,2 millones de pesos al cierre del 2012.

Fuente: Elaboración propia con datos de La Efipem y del INEGI.

Gráfica 4 Endeudamiento estatal total per cápita (pesos de 2003)

El endeudamiento estatal como porcentaje del FIB ha mostrado una tendencia anual creciente, especialmente a partir del año 2000; en dicho año alcanzó el segundo menor nivel de los últimos 20 años al representar el 1,49 por ciento. Sin embargo, esta cifra alcanzó su máximo en el año 2012, pues llegó a representar el 3,21 por ciento del FIB, incrementándose alrededor del 115 por ciento. Frase (Gráfica 5)

Fuente: Elaboración propia con datos de La Efipem y del INEGI.

Gráfica 5 Endeudamiento total de las entidades federativas como porcentaje del PIB (pesos de 2003)

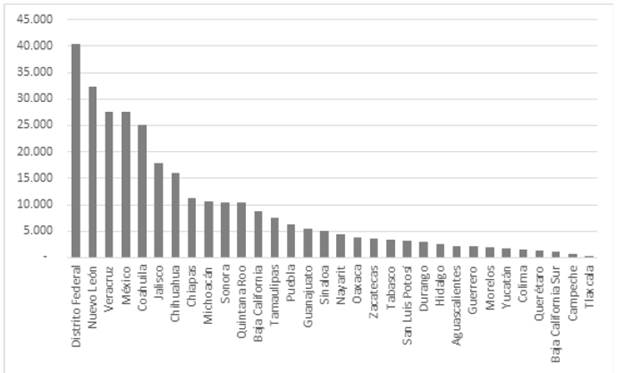

En la Gráfica 6 se hace un ranking de los estados según el saldo de las obligaciones financieras al cierre del 2012. Como ya se mencionó, es el saldo acumulado total del periodo analizado de 20 años. Se puede ver que de las 32 entidades federativas 12 se encuentran por encima de la media de endeudamiento total que es de 9,347 millones de pesos a precios de 2003. A pesar de ello, por lo menos las cinco primeras se encuentran en niveles muy superiores a este promedio como es el caso del Distrito Federal (D. F.), Nuevo León, Veracruz, el Estado de México y Coahuila. En el otro extremo del ranking se encuentran los estados Tlaxcala, Campeche, Baja California Sur, Querétaro y Colima con niveles de endeudamiento relativamente pequeños.

Fuente: Elaboración propia con datos de la SHCP.

Gráfica 6 Saldos de las obligaciones financieras de entidades federativas al cierre de 2012 (millones de pesos)

Organizados según deuda por habitante, el estado de Coahuila aparece como el estado más endeudado, seguido por Quintana Roo, Nuevo León, Chihuahua y el D. F. Aunque son los primeros tres estados los que tienen niveles particularmente superiores por encima del promedio nacional. Por otra parte, las cinco entidades con menores niveles de endeudamiento per cápita son Tlaxcala, Guerrero, Querétaro, Yucatán y Campeche.

Una comparación que también resulta importante es el del nivel de endeudamiento como porcentaje de las participaciones que reciben las entidades federativas de parte de la Federación. Esta comparación se muestra en el Cuadro 2.

Cuadro 2 Saldo de las obligaciones financieras per cápita de las entidades federativas al cierre del 2012. (pesos)

Fuente: Elaboración propia con datos de la SHCP y de La Efipem.

El rango de endeudamiento por estados cambia prácticamente cada año y se destaca particularmente ante cada cambio de gobierno, lo mismo que los escándalos de corrupción y malos manejos del presupuesto público en los estados, de alguna forma relacionado al problema del sobrendeudamiento. Entidades como Quintana Roo, Chihuahua y Veracruz, ya desde el año 2012 presentaban niveles elevados de endeudamiento, pero se vieron superados al final de los gobiernos en esos estados, hacia 2016.

En el Cuadro 3 se puede observar que hay entidades federativas que se encuentran en una situación muy comprometida en cuanto a las obligaciones financieras. De las 32 entidades federativas, en 8 la deuda representa más del 100% sus participaciones: tal es el caso de Coahuila, Quintana Roo, Nuevo León, Chihuahua, Veracruz, Nayarit, D. F. y Sonora. Además, otras 12 entidades superan el 50% de obligaciones financieras como porcentaje de participaciones, desde la posición 9 hasta la posición 20 como se observa en el cuadro.

IV. Estimación

El análisis de datos de panel permite combinar las propiedades de las series de tiempo y los datos de sección cruzada pudiendo aprovechar plenamente los datos para efectos de estimación (Wooldridge, 2002). En particular, este trabajo se enfoca en las estimaciones con efectos fijos para eliminar la potencial heterogeneidad no observable y constante en el tiempo, que pudiera existir entre las unidades de observación (en este caso, las entidades federativas). El panel de datos utilizados aquí es balanceado, agrupado por series de tiempo apiladas. 6

Es importante recordar que la asintoticidad es útil en la medida en que dé una aproximación razonable de las propiedades de los estimadores y estadísticos en muestras finitas. Si T es del mismo orden que N - por ejemplo, N=60 y T=55, se necesita de un análisis asintótico que haga supuestos explícitos acerca de la naturaleza de la dependencia de las series de tiempo. En este caso, se cuenta con una N=32 entidades federativas para i=1,2,...,32 y T=20 años de observación para 1=1993,1994,...,2012.. En este caso lo que se está analizando es toda la población, por este motivo no se requieren supuestos adicionales sobre la dependencia entre las series de tiempo para cada sección cruzada; y los estimadores obtenidos serán igual a los parámetros, conservando sus propiedades asintóticas.

Como es convención en econometría, si se asume linealidad en el modelo y sumando c junto con las x tenemos

La estimación en el panel se centra en encontrar el vector β Kx1. . Por una parte, si c no está correlacionada con cada x j entonces es sólo un factor no observado que afecta a y y que no está sistemáticamente relacionado con las variables explicativas observables cuyos efectos son de interés. En diversas aplicaciones de los modelos de panel el propósito es permitir que c esté arbitrariamente correlacionada con xit. El análisis de efectos fijos se utiliza justamente para este propósito. El primer supuesto requerido en este tipo de análisis es la exogeneidad estricta de las variables explicativas, condicionales a c, es decir, el E(ci |xi) puede ser cualquier función de xi.

Con la aplicación del modelo de efectos fijos, las unidades de observación y las variables descritas a continuación, se estimaron tres diferentes modelos econométricos, utilizando la transformación logarítmica de las variables para facilitar su interpretación.

Primero se realizó una estimación con efectos fijos y mínimos cuadrados ordinarios; en segundo término, se utilizan datos de panel factibles con mínimos cuadrados generalizados y paneles homocedásticos; en tercer término, se utilizan el modelo de datos de panel factibles con perturbaciones AR(1). La forma funcional del modelo a estimar tiene la siguiente especificación:

donde:

eg it : Egresos totales en millones de pesos de 2003 de la entidad i en el año t.

ing_prop ¡t Ingresos propios (impuestos, derechos, productos, aprovechamientos y contribuciones de mejoras) en millones de pesos de 2003 de la entidad i en el año t.

part ¡t Participaciones en millones de pesos de 2003 de la entidad i en el año t.

fin ¡t : Financiamiento derivado de empréstitos en millones de pesos de 2003 de la entidad i en el año t.

aport it . Aportaciones en millones de pesos de 2003 de la entidad i en el año t.

In antepuesta a la variable significa que se tomó el logaritmo de la misma.

Lhomi_100mil: es la tasa de homicidios por cada 100 mil habitantes

Temp: una variable numérica para incorporar el paso del tiempo.

Race_recu: una variable indicadora para identificar los años de recesión y recuperación económica.

i=1,2,...,32. N=32 entidades federativas.

t=1993,1994,...,2012. T=20 años de observación.

Además, la constante es representada por α y las βί representan el valor de los coeficientes asociados a las variables ingresos propios, participaciones federales y el resto de los regresores utilizados.

Para dar validez a la utilización del modelo de efectos fijos se recurrió a la prueba de Hausman. Se puede utilizar esta prueba para probar la hipótesis de que las condiciones de ortogonalidad impuestas sobre el estimador de efectos aleatorios son válidas. Si los regresores están correlacionados con u it , el estimador de efectos fijos es consistente.7

A. Estimación con efectos fijos y mínimos cuadrados ordinarios

Una de las críticas más serias al modelo del papel matamoscas es el problema de la endogenidad entre las variables utilizadas en la estimación, pues como vimos antes se hace una regresión del gasto público contra las fuentes de los ingresos. Los errores de estimación en el modelo del papel matamoscas son diversos, han sido destacados por muchos autores. Por ejemplo, Hines y Thaler (1995), destacan un problema de mala especificación de las transferencias no condicionadas cuando en realidad poseen cierto grado de condicionamiento, por ejemplo el nivel de gasto o la tasa de crecimiento económico, etcétera; también hay un error de especificación en la función de demanda para el gasto gubernamental en relación con la asimetría entre carga y beneficio fiscal del votante medio, que explica la razón de que las transferencias federales tengan mayor impacto en el gasto. Una tercera categoría es de las variables omitidas, en donde, como puntualizó Hamilton (1986), el modelo excluye el nivel de ingreso de los gobiernos subnacionales que es determinante de la elasticidad ingreso de la demanda de servicios gubernamentales, de manera que el valor del coeficiente puede explicarse a partir de las características particulares de los gobiernos. Una omisión similar fue señalada por Case, Hines y Rosen (1993), y que refiere a cierto factor de emulación que lleva a un gobierno a gastar más cuando ve que otro gobierno que ha recibido transferencias incrementa su gasto público.

Inman (2008) resume que puede haber cuatro tipos de fallas. Es un problema de los datos en los que se clasifica como ayuda externa algo que en realidad no lo es; es un problema econométrico, en el que la ayuda exógena está correlacionada con variables omitidas que sobredimensionan el efecto; hay errores de especificación por el problema de fallas en la percepción y valoración del votante medio, como se mencionó antes. Finalmente, más que una anomalía, hay una explicación del papel matamoscas en tanto resultado de las instituciones políticas y los incentivos asociados a los procesos electorales que tienen los funcionarios del gobierno que aspiran a conservar o promoverse hacia un nuevo cargo en el poder político.

Por último, hay un problema de endogeneidad porque la forma funcional del modelo correlaciona en ambos lados de la ecuación variables de gasto e ingreso que brindan un poder explicativo elevado. Para superar ese problema decidimos dos variantes. Primero, incluir tres variables de control que consideramos pueden influir en los resultados: Primero una variable temporal (TEMP) que evalúa la influencia del paso del tiempo en la serie de datos y medir el crecimiento autónomo de las variables analizadas; en segundo término, medimos también la influencia en el gasto público de los estados derivado de la crisis de inseguridad pública que ha vivido el país en las dos últimas décadas y que se vio fortalecida después del año 2000. Como indicador de esa violencia utilizamos el Índice de homicidios por cada 100 mil habitantes (lhomi_100mil) en cada uno de los estados, estimado con base en cifras del INEGI y Consejo Nacional de Población (CONAPO). El supuesto detrás de este ejercicio es que la emergencia de la violencia criminal pudo incentivar la demanda de un mayor gasto público y hacer que los estados demandaran más fondos federales -en la forma de transferencia o participaciones-y esto afectara el crecimiento de los egresos gubernamentales. Aunque no se se hace una diferencia entre estados ricos y estados pobres, como postula Oates (1977) y desarrolla en su modelo Hamilton (1983), el criterio de selección utilizado es más arbitrario, pues queda referido solo en las variaciones de la tasa de criminalidad.8

Finalmente, utilizamos una variable indicadora para las fases de recuperación económica en los estados. Para esto se identificó primero los años de recesión económica en el país y las entidades federativas, y después se tomó un periodo de cinco años de recuperación económica (race_recu). La idea subyacente es suponer que las estrategias anticrisis o contra cíclicas pueden ser otro factor que incida sobre la demanda de un mayor gasto público.

Finalmente, debe mencionarse que a la tradicional asociación de variables de gasto e ingreso que suele hacerse en esta clase de modelos, en este ejercicio fueron seleccionadas variables que influyen en el aumento del gasto del gobierno, y por consecuencia, se espera que no deba disminuir el poder explicativo de las variables de ingresos utilizadas en otras estimaciones. Además, el uso de mínimos cuadrados factibles permitió controlar la estimación en cuanto a autocorrelación y heteroscedasticidad.

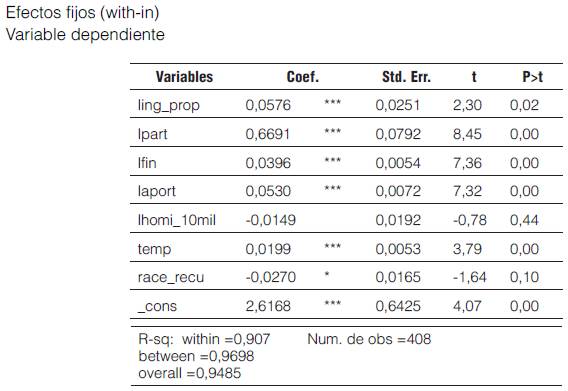

Los primeros resultados se muestran en el Cuadro 4, que se designa como el modelo base. Es una estimación con mínimos cuadros ordinarios, efectos fijos y transformación logarítmica de las variables y que relaciona el gasto de los gobiernos locales con las diferentes fuentes de ingreso, y que incluye las variables de control ya referidas. A excepción de la variable referente a criminalidad, el resto de las variables resultaron positivas y estadísticamente significativas en un 99%, exceptuando la variable referida a oscilaciones económicas que resultó negativa y con 90% de significancia. En este resultado, las participaciones federales son la variable más importante que determina el aumento del gasto público, un incremento marginal en su valor impacta en un aumento de 0,67% del gasto de los gobiernos locales. En contraste, los ingresos propios de esos gobiernos, básicamente que derivan de su esfuerzo impositivo, su variación marginal impulsa en 0,058% el gasto local.

Cuadro 4 Estimación del modelo base utilizando variables de control.

Nota: Nivel de significancia .***99%, . **95%, .*90%

Es un valor cercano al que resulta de otro concepto de las transferencias federales o ingresos externos a los gobiernos locales, como son las aportaciones del gobierno federal (0,053). La estimación además decantó el efecto temporal sobre el aumento del gasto y los periodos relacionados a las recesiones y la recuperación económica estuvieron asociados negativamente con el incremento del gasto público.

En resumen, como sugiere el efecto del papel matamoscas, las participaciones federales son determinantes del incremento en el gasto público de los estados. La capacidad predictiva del modelo resultó elevada, tomando en cuenta la R2 estándar que fue de 90,7%.

B. Paneles factibles homocedásticos.

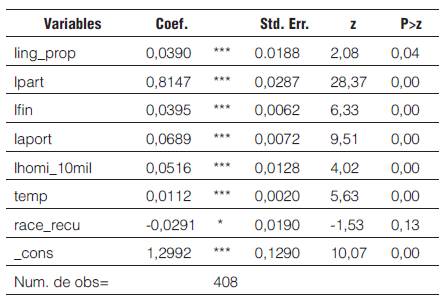

Sobre el modelo mostrado en el Cuadro 4 y para asegurar mejor control sobre posibles sesgos de la estimación, como los que han sido destacados en la literatura en relación al efecto del papel matamoscas, se realiza un nuevo ejercicio utilizando el método de datos de panel con mínimos cuadrados factibles, que es útil para corregir problemas de heteroscedasticidad y autocorrelación. Con el método de mínimos cuadrados factibles se estimó un primer modelo con paneles homoscedásticos y no correlación, utilizando el modelo extendido con las mismas variables de control utilizadas en el ejercicio previo.

Los resultados se presentan en el Cuadro 5. La nueva estimación incrementa a 0,815% desde el 0,669% anterior, la capacidad explicativa de la variable Participaciones Federales y también ofrece otros cambios respecto al resto de las variables. Las aportaciones federales son una variable mucho más importante que los ingresos propios para generar el incremento en el gasto de los gobiernos estatales, y a diferencia del ejercicio anterior, esta vez el incremento de uno por ciento en la violencia criminal en los estados determina en más del 0,05% el incremento en el gasto ejercido, una determinación mayor que la causada por la dinámica presupuestal descrita en la variable temporal. A excepción de la variable relacionada con el efecto en los presupuestos estatales de las políticas de recuperación económica, con significancia de 90%, el resto de las variables resultan significativas con un 99% de confianza. De nuevo, los cambios en el gasto público en la etapa de recuperación económicas tienen una determinación negativa sobre el gasto público.

C. Paneles factibles con perturbaciones

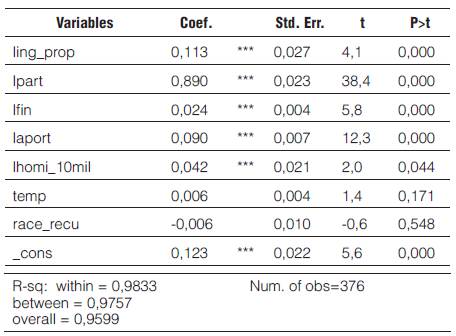

En una segunda variante del método de mínimos cuadrados factibles para datos de panel, se realiza otra estimación para eliminar heteroscedasticidad y suponiendo que en cada grupo los errores siguen un proceso autorregresivo AR(1). En este ejercicio, las variables indicadoras relacionadas con el tiempo se tornaron no significativas pero la relacionada con violencia criminal resultó positiva y significativa en un 95%. El recrudecimiento de la violencia, como se explicó antes, parece relacionarse positivamente con el crecimiento del gasto público ya que un incremento marginal en la tasa de homicidios aumenta el gasto público de los estados en un 0,042%.

El modelo resultó con un r2 muy elevada, 98% para la estimación estándar y, lo más importante, aumentó la determinación de las participaciones federales que muestran que un incremento de uno por ciento se traduce en un incremento de 0,89% en el gasto de los gobiernos estatales. Ingresos Propios resultó ser la segunda variable más importante para explicar el crecimiento de las erogaciones públicas en los estados.

La elevada r2 y el valor tan alto obtenido por el coeficiente de la variable explicativa más importante en esta estimación, realizada con la finalidad de eliminar cualquier rasgo de autocorrelación de residuos, acercó mucho a los resultados que se obtiene en una estimación que excluya variables de control pues incorporar perturbaciones autoregresivas elimina o modera la influencia que puedan tener variables indicadoras.

Cuadro 6 Método Mínimos Cuadrados Factibles. Regresión con Efectos Fijos (within) con perturbaciones AR(1) Variable dependiente

Nota: Nivel de significancia .*** 99%, **95%, .*90%

Sin embargo, coinciden en que las participaciones federales son la causa del incremento en el gasto público en los estados, lo que evidencia un comportamiento similar al principio del papel matamoscas: los gobiernos subnacionales gastan más porque tienen ingresos exógenos que no implican esfuerzos de recaudación. Esta determinación oscila entre un 0,67 y un 0,81%, es decir que un incremento de uno por ciento en las participaciones se traduce en un incremento en el gasto de los gobiernos estatales en las proporciones señaladas. Estos resultados son congruentes con los obtenidos en otros estudios. Por ejemplo, en la revisión de literatura de Hines y Thaler (1995) se resume que las estimaciones del efecto del papel matamoscas en las relaciones de gobiernos federales a estatales o municipales, para diversos estudios realizados en los setentas y los noventas, están en un rango de 0,90 a 0,43 del cambio en el gasto derivado de un cambio en las transferencias. En el caso de México, una de las más recientes estimaciones fijó un rango de 0,80 a 0,82 (Sour, 2013).

En resumen, las transferencias de fondos federales a los estados en México durante el periodo de análisis, en especial las participaciones, significaron en promedio el 36% de los ingresos presupuestales de los gobiernos estatales (ver cuadro 1). Esa proporción osciló entre un 42% en los años o estados en que esas participaciones fueron más bajas, hasta el 31% cuando adoptó su valor más alto. Los ingresos propios, por su parte, significaron en promedio el 11% del total de los ingresos públicos, con un rango de 2% al 30% entre los valores mínimos y máximos. De acuerdo con el modelo discutido en la sección 1, se esperaría que el aumento del gasto fuera proporcional al incremento en sus componentes, en particular, que un aumento marginal en los ingresos exógenos repercutiera en un incremento equivalente en el gasto. El incremento marginal de las participaciones se esperaría que incrementaran el gasto en por abajo del 0,36%, el incremento de los ingresos propios lo incrementaría en cerca del 0,11%, y la proporción entre ambos incrementos, en promedio, debería de ser de 3,2 veces. Como se puede apreciar con los resultados obtenidos eso no es así, más aun si se considera la influencia de factores perturbadores del gasto público, como son las crisis económicas y los episodios de aumento en la inseguridad pública que demandarían recursos presupuestales y ayudas exógenas adicionales. En el periodo analizado, el aumento marginal en las participaciones federales repercutió en un incremento del gasto público de 0,815% y un incremento similar en los recursos propios repercutió en un incremento de 0,039%. El efecto de las participaciones en el crecimiento del gasto de los estados fue 20 veces más grande que los recursos propios, muy superior a la proporción observada entre ambas variables.

Estas mediciones están en línea con los hallazgos hechos en la literatura aplicada sobre el tema, como los que se muestran en el trabajo de Hines y Thaler (1995), y el más reciente realizado para el caso de México por Sour (2013).

Con mínimos cuadrados factibles y utilizando variables de control se tiene más certeza acerca de cuál es la relación cuantitativa precisa entre ingresos federales y gasto local, descontando por incrementos extraordinarios e inerciales de los presupuestos estatales. Esos resultados reafirman la hipótesis inicial de la investigación en el sentido de que los recursos exógenos alientan el aumento en el gasto público local.

Conclusiones

Siguiendo a Cárdenas y Sharma (2011) para que se cumpla el efecto del papel matamoscas, el coeficiente de las participaciones, es decir, el de las transferencias no condicionadas, deberá ser mayor que el coeficiente de los ingresos propios, ya que estas transferencias estimulan más el gasto que los ingresos propios; es decir, que β2>β1, de acuerdo a la especificación del modelo presentado antes. En todas las estimaciones se cumple esta condición.

Las estimaciones realizadas sugieren que la evolución de las finanzas locales, especialmente los ingresos derivados de la Federación, determinan directa o indirectamente el nivel del gasto público en los estados, en consecuencia, también del elevado nivel de endeudamiento que se ha venido observando en las entidades federativas en los últimos años.

Los resultados encontrados son consistentes con los de Melo (2002) que, utilizando diferentes formas funcionales, encuentra que el efecto del papel matamoscas se cumple siempre que las entidades sub nacionales sean altamente dependientes de las transferencias del gobierno.

La comprobación empírica del efecto del papel matamoscas el cual dice que una transferencia intergubernamental estimulará más el gasto público por peso adicional, de lo que lo hará un peso proveniente de ingresos locales, implica una dependencia de los gobiernos sub nacionales de las transferencias intergubernamentales, que a su vez se deriva del sistema de organización del federalismo fiscal, la forma de organización en materia fiscal en México. Utilizando las diferentes especificaciones se cumple el efecto, aunque la magnitud es sensible a la especificación.

Al ser las transferencias el mayor componente de los ingresos de las entidades, es lógico pensar que estas deberían gastarse en proveer una mayor cantidad de bienes públicos ya que finalmente tendrán efecto directo en el bienestar de la sociedad. La incorporación de variables de control contribuyó a matizar estos resultados, pero en lo fundamental se mantiene de acuerdo a la teoría en la que se apoyó la investigación. Los egresos de los estados aumentan de forma inercial por el paso del tiempo, y por la violencia criminal que han padecido algunas entidades del país en ciertos años de las décadas del 2000 y 2012. Pero crecen sobre todo por las transferencias federales.

La creciente dependencia de estas transferencias ha traído un aumento del gasto público y por lo tanto de las necesidades de financiamiento de los estados. Esta consecuencia puede considerarse como natural y como un efecto directo de la legislación en materia de coordinación fiscal. Otra característica importante es que por el tamaño que representan las participaciones en los ingresos totales de las entidades, sirven a los gobiernos locales como garantía para la contratación de deuda pública, lo cual genera un ciclo de endeudamiento que aumenta la vulnerabilidad de las finanzas locales lo que hace a los estados más dependientes de los recursos transferidos por el gobierno federal.

Todo lo anterior puede resumirse en que el crecimiento en el financiamiento derivado del incremento en el gasto por la dependencia de las transferencias intergubernamentales, tiene como consecuencia, en el largo plazo, que disminuya la oferta de bienes públicos que las entidades federativas ofrecen a sus ciudadanos.