Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En la Argentina, así como en la mayor parte de los países de Latlnoamérica, los períodos de expansión industrial tradicionalmente se han encontrado limitados por la restricción externa debido al carácter fuertemente demandante de importaciones de la producción manufacturera local. El reciente proceso de crecimiento de la industria argentina iniciado en el año 2003, no obstante, se extendió durante casi una década sin enfrentarse a la limitación impuesta por la escasez de divisas. Sin embargo, tal holgura en materia comercial no se debió a un desempeño del sector industrial menos demandante de importaciones sino a un fuerte crecimiento de las exportaciones totales, y fundamentalmente de los productos agrícolas y derivados, que gracias a su baja demanda de importaciones permitieron obtener un enorme superávit comercial en esos años, en los que también se registró una significativa mejora en los términos de intercambio para Argentina.

En los primeros años de la nueva década, sin embargo, la dinámica de crecimiento de la economía local comenzó a registrar severas limitaciones vinculadas nuevamente a la restricción externa (Barberis, 2014; De Angelis, 2017; Manzanelli, Barrera, Belloni y Basualdo, 2014; Rovelli, 2013; Schorr y Wainer, 2014; Schteingart, 2016). Entre el 2009 y el 2015 el saldo comercial argentino se redujo en cerca de USD 20 mil millones siendo deficitario por primera vez en más de 15 años. En este marco, cuando la escasez de divisas comenzó a tornarse más apremiante, entre otras medidas tendientes a favorecer la entrada de capitales y evitar la salida de divisas, se puso el foco en el desempeño de los sectores más deficitarios de la balanza comercial argentina, entre los que se destacan el rubro de combustibles, la producción automotriz y el complejo electrónica de consumo. Estos sectores han tenido en el año 2014 un déficit combinado de casi 15 mil millones de dólares, un monto equivalente al 80% de las exportaciones del complejo sojero para ese año. Asimismo, los cuestionamientos hacia la trayectoria deficitaria de estos sectores se tornaron aún más severos toda vez que se trata de actividades que reciben fuertes transferencias de ingresos desde los consumidores y el Estado, ya sea debido a los altos precios que se pagan internamente por esos productos, porque reciben cuantiosos beneficios fiscales en el marco de regímenes de promoción y/o porque se subsidia mediante diversos mecanismos la producción doméstica.

En este escenario, en el presente trabajo nos proponemos analizar la dinámica productiva durante el período 2003-2014 registrada por estos tres sectores considerados críticos en relación a la limitación impuesta al desarrollo económico por la restricción externa, a la vez que se pretende estudiar las posibilidades reales de sustitución de importaciones y los impactos que tuvieron las medidas tomadas en estas ramas destinadas a enfrentar dicha restricción. El período bajo estudio toma como punto de inicio el año 2003, una vez superado el período de aguda crisis económica que acompañó el colapso del régimen de Convertibilidad vigente en Argentina durante la década del noventa y hasta comienzos de 2002. Desde entonces, el rumbo de la política económica estuvo orientado con mayor o menor intensidad según el momento y el rubro de actividad, a la protección y el fomento del mercado interno, con énfasis en la expansión de los sectores manufactureros locales. En dicho contexto, las políticas dirigidas a incentivar la sustitución de importaciones comenzaron a adquirir mayor profundidad a medida que se profundizaba el ciclo y el déficit comercial industrial incrementaba su peso en la balanza de pagos doméstica. Asimismo, este trabajo acota el análisis de la dinámica de los sectores seleccionados hasta el año 2014, considerando que tras el triunfo de Mauricio Macri en las elecciones presidenciales de 2015 las políticas implementadas por el nuevo gobierno se dirigen en una dirección contraria a la registrada hasta entonces, abandonando la política mercado internista propia del período anterior y haciendo foco en la apertura de la economía y el incremento de las exportaciones tradicionales1. El objetivo final del trabajo es brindar elementos que permitan profundizar el debate acerca las posibilidades y limitaciones concretas que tienen las estrategias de desarrollo basadas en la sustitución de importaciones tal como se plantearon en Argentina durante el período estudiado. Para ello, el trabajo se estructura en cinco secciones. Luego de esta breve introducción, en la siguiente sección se presenta un análisis sobre el sector energético dando cuenta de la evolución en la producción de hidrocarburos y consumo de energía, así como del desempeño del sector externo. En la tercera sección se presenta un estudio sobre el sector automotriz dando cuenta del ritmo al que se ha expandido durante los últimos años, así como el creciente peso que tiene su déficit comercial en el funcionamiento del complejo. En la cuarta sección analizamos la evolución del sector de electrónica de consumo, su dinámica productiva a nivel regional y nacional y su grado de dependencia con el sector externo. Por último, presentamos las principales reflexiones del trabajo.

Sector energético

La extracción de petróleo y gas natural ha resultado históricamente muy relevante para la dinámica de la economía argentina debido al elevado peso que tienen los hidrocarburos en la matriz energética local. Basta mencionar que entre el 85% y el 90% del total de energía consumida en el país utiliza petróleo o gas natural como fuente primaria. La Argentina, sin embargo, no ha tenido jamás un nivel de producción de hidrocarburos suficientemente elevado como para ser considerado un país petrolero o gasífero, como otros países de la región, sino que tradicionalmente se ha visto obligado a importar una porción significativa de la energía que se consume. De hecho, la búsqueda del autoabastecimiento en materia de combustibles fósiles ha sido considerada como un factor clave para el desarrollo económico, y fue durante décadas el objetivo central de la política energética en el país (Mansilla y Perrone, 2010). A pesar de ello, el ansiado autoabastecimiento en petróleo no pudo ser cumplido sino hasta los años ochenta, cuando los niveles de extracción de crudo alcanzaron el volumen requerido para atender la demanda interna. Desde entonces, la Argentina resultó superavitaria en materia petrolera, aunque continuó importando gas natural aun a pesar del incremento en los niveles de extracción registrado en esos años, que no resultó suficiente para cubrir una demanda doméstica en fuerte expansión.

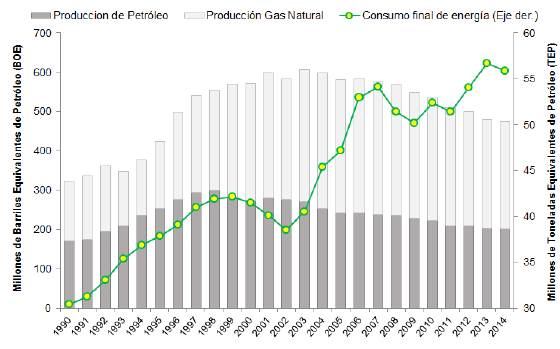

En el gráfico 1 se presenta la evolución de la producción de hidrocarburos y del consumo final de energía en el país para el período 1990-2014. Allí se observa que las profundas reformas desregulatorias del sector energético implementadas a comienzos de la década del noventa tuvieron impactos muy significativos en la producción local de hidrocarburos. Tras la privatización de YPF se asiste a un fuerte crecimiento en la extracción, tanto de petróleo como de gas natural. En el caso del petróleo, el volumen producido se incrementó un 72% entre 1991 y 1998, pasando de unos 27,7 millones de m3 a 47,7 millones de m (es decir, de 174 a 300 barriles equivalentes de petróleo en el gráfico 1) en ese breve lapso. Desde entonces el nivel de extracción de petróleo comienza una trayectoria fuertemente declinante año tras año, acumulando hasta el 2014 una caída del 33% en relación al máximo histórico alcanzado en 1998.

Fuente: elaboración propia con base en el Ministerio de Energía y Minería de la Nación.

Gráfico 1 Producción de hidrocarburos y consumo final de energía 1990-2014

En el caso del gas natural se observa una notable expansión en el ritmo de extracción en la segunda mitad de la década del noventa, más pronunciada aún que la registrada en el caso del petróleo. Tras la privatización de YPF y la reforma del sistema energético, la producción de gas natural se incrementó a una tasa anual acumulativa del 12% entre 1994 y 2001. Dicho incremento permitió por primera vez en décadas abastecer la demanda interna con producción local, e incluso se comenzó a exportar gas natural a países vecinos. El acelerado ritmo de extracción continuó tras el colapso del régimen de convertibilidad, alcanzando en el año 2004 un nivel record de más de 52 mil millones de m3. A partir de ese año, sin embargo, se asiste a un persistente declino en los niveles de extracción, que se aceleró considerablemente desde el año 2008. Entre 2004 y 2014 la producción de gas natural se redujo un 20% (casi 11 mil millones de m3 a lo largo de la década), de los cuáles el 84% -unos 9 mil millones de m3- corresponden a los cinco últimos años del período, lo que equivale a una tasa de declino de la producción de 3,2% anual acumulativo para el período 2008-2014.

Paralelamente, este proceso de fuerte caída de los niveles de extracción de hidrocarburos fue acompañado por un incremento muy acelerado en el consumo de energía en todos los segmentos, influenciado por diversos factores. Entre los principales debe destacarse el crecimiento de la actividad económica registrado desde 2003, que trajo aparejado un aumento muy significativo en la demanda de energía tanto en el segmento residencial -acompañando el crecimiento general en el consumo de los hogares- como en la producción manufacturera, que en los años de mayor crecimiento se expandió a un ritmo superior al promedio de la economía. Asimismo, en el contexto de la aguda crisis que atravesaba la economía argentina, la sanción de la Ley de Emergencia Económica en 2002 dispuso la pesificación y el congelamiento del precio del gas natural de boca de pozo y de las tarifas de transporte y distribución de gas natural y energía eléctrica (que hasta entonces se encontraban dolarizadas de hecho) y desde ese momento las tarifas para los usuarios finales se mantuvieron prácticamente fijas, aunque los costos en moneda local tendían a incrementarse. Esa diferencia entre mayores costos de producción y tarifas congeladas fue cubriéndose con subsidios2 otorgados por el Estado Nacional, manteniendo una tendencia fuertemente declinante en términos reales para los consumidores. En ese contexto, el consumo de final energía se incrementó casi un 50% entre 2002 y 2013.

Durante estos años se hizo evidente que el esquema heredado del proceso de reforma y privatización del sector energético resultaba insostenible en el mediano plazo, tras la traumática salida del régimen de convertibilidad. El congelamiento del precio del gas en boca de pozo, en el marco de un fuerte crecimiento en el precio internacional de los hidrocarburos y en un contexto interno dominado por grandes empresas transnacionales y escaso control por parte de las autoridades locales, se tradujo rápidamente en una caída en el nivel de inversiones en explotación y especialmente en exploración, conduciendo a un estrangulamiento en la producción de gas natural y a una caída sistemática en el horizonte de reservas en el país.

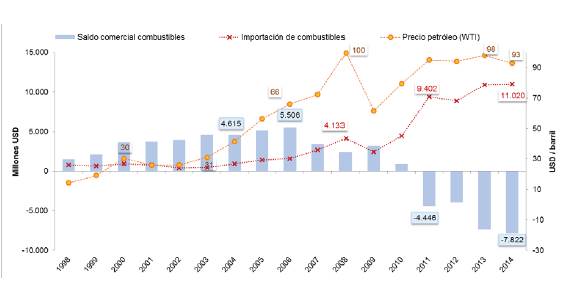

El corolario inevitable de esta doble dinámica de caída ininterrumpida en la producción de gas natural y petróleo y un fuerte crecimiento en la demanda energética fue el rápido incremento de las importaciones de combustibles, que pasan de explicar el 2,8% de la oferta interna de gas natural en 2008 a más del 26% en 20143. Como se observa en el gráfico 2, el saldo comercial de la balanza de combustibles se deterioró muy rápidamente a lo largo de la última década. Partiendo de un resultado fuertemente superavitario durante los últimos años del régimen convertible y los primeros años de la postconvertibilidad -llegando a presentar un superávit de USD 5,5 mil millones en 2006-, a partir de entonces el saldo comercial en combustibles se redujo rápidamente y entre dicho año y el 2014 se contrajo en más de USD 13 mil millones.

Fuente: elaboración propia con base en INDEC.

Gráfico 2 Balanza comercial de combustibles, 1998-2014

El fenomenal deterioro en el saldo comercial de la balanza de combustibles se explica esencialmente por dos elementos que operan en el mismo sentido. En primer lugar, el mencionado estrangulamiento provocado por una producción de hidrocarburos en franco declive y la acelerada expansión del consumo local condujo a una necesidad de importar volúmenes crecientes de combustibles para atender los requerimientos de la demanda interna, a la vez que condujo a la aplicación de fuertes restricciones a la exportación de hidrocarburos y energía eléctrica desde 2008. En paralelo, el déficit se vio potenciado por un formidable incremento en el precio internacional de los combustibles, que mostró una evolución alcista muy significativa desde 2004 y que como para el conjunto de los commodities se aceleró enormemente en el marco de la crisis internacional iniciada en 2008.

En el caso del petróleo, el precio internacional de referencia pasó de 26 dólares el barril en el año 2002 a situarse en torno a los 100 dólares tras el estallido de la crisis. De esta forma, el déficit comercial del sector energético en el año 2014 fue cercano a los USD 8 mil millones, lo que representa casi el 40% del volumen de ingresos generados por el complejo sojero durante el mismo año.

En este contexto, y en el marco de los objetivos planteados en el trabajo, cabe preguntarse sobre las posibles estrategias que podrían implementarse para mitigar el impacto de las importaciones de combustibles sobre la balanza comercial argentina, en un contexto de creciente restricción externa para el conjunto de la economía.

Un primer elemento que puede señalarse en este sentido se vincula con la dinámica de la demanda energética, que como se ha mencionado ha aumentado enormemente a lo largo de la última década. En un contexto de crecientes subsidios al consumo de energía por parte del Estado Nacional, pocos esfuerzos se han realizado para lograr una utilización más racional de la energía, que permita disminuir (o al menos reducir su crecimiento) la demanda de combustibles importados para atender el consumo interno, con la excepción de algunas campañas de corto alcance y nula articulación (entre las que pueden mencionarse el programa PUREE de ahorro energético y la eliminación de subsidios para ciertos consumidores residenciales e industriales -ambos más vinculados a la problemática fiscal que a la reducción de importaciones-; el programa de sustitución de lámparas incandescentes por lámparas de bajo consumo implementado en 2008; o más recientemente el plan Renovate que impulsa la renovación de lavarropas y heladeras por equipos de mayor eficiencia energética). Esta dimensión toma mayor relevancia si se considera que Argentina registra niveles de consumo de energía por habitante muy elevados en relación a los del resto de la región, siendo superados únicamente por Venezuela4.

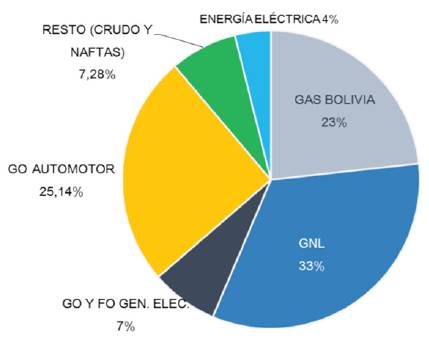

Sin dejar de lado estas consideraciones relacionadas a la demanda energética, no obstante, lo mencionado hasta aquí deja en evidencia que el problema sustancial de la pobre situación comercial del sector energético argentino se vincula a limitaciones severas por el lado de la oferta. En particular, como puede apreciarse en el gráfico 3, el grueso de las importaciones se explica por la compra de combustibles para compensar la escasez de gas natural local. Para el año 2014, un 33% del total de importaciones correspondió a la compra de Gas Natural Licuado (GNL); un 23% al gas natural importado desde Bolivia a través del Gasoducto Internacional Juana Azurduy que conecta el norte argentino con el vecino país; un 7% adicional se destinó a la adquisición de gas oil utilizado en usinas térmicas que funcionan principalmente a gas natural pero están preparadas para operar a partir de combustibles líquidos y de fuel oil para centrales que requieren ese tipo de combustible pero que de haber gas natural suficiente no entrarían en operación; y finalmente un 4% se explica por la compra de energía eléctrica, que en Argentina se genera fundamentalmente a partir de gas natural. Es decir, casi un 70% del total de importaciones corresponde a combustibles adquiridos para sustituir el faltante de gas natural demandado internamente pero que no se produce en el país. El resto corresponde a la compra de combustibles refinados utilizados por vehículos automotores y maquinaria agrícola (naftas y gasoil) y un volumen reducido de petróleo crudo liviano, cuya producción en el país no alcanza a abastecer plenamente al parque refinador local.

Fuente: elaboración propia con base en INDEC y Ministerio de Energía y Minería de la Nación.

Gráfico 3 Composición de las importaciones de combustibles, 2014

En este contexto, el factor clave para la reversión del escenario energético actual en materia comercial corresponde a la apremiante necesidad de incrementar la extracción de hidrocarburos (segmento upstream), fundamentalmente de gas natural. Esto requiere, sin embargo, remontar décadas de bajísimos niveles de inversión en materia de exploración en vistas de incrementar el volumen de reservas disponibles, así como en explotación para lograr extraer los hidrocarburos con los que se cuenta.

La nacionalización de YPF en el año 2012 resulta clave en este sentido, ya que permite al Estado Nacional el control de la mayor empresa energética del país, convirtiéndose en una herramienta fundamental para la planificación estratégica del sector. Desde entonces, YPF ha logrado revertir años de declino en la producción de hidrocarburos y ha incrementado significativamente sus niveles de extracción de petróleo (15,4% desde 2012 a 2014) y de gas natural (12% en el mismo período). No obstante, no debe perderse de vista que en la configuración heredada del proceso de privatización el peso de YPF en la estructura energética del país, si bien es muy importante, no resulta suficiente para modificar de pleno la dinámica del sector. La empresa con mayoría estatal explica actualmente aproximadamente el 40% de la extracción de petróleo y algo menos del 30% en gas natural, pero la actividad está integrada también por otros actores de gran relevancia, como la compañía francesa TOTAL (30% en gas natural), la chino-argentina PAE (11% en gas natural y 18% en petróleo) o la brasileña Petrobras (8% en gas natural y 5% en petróleo), que operan con una lógica de acumulación a escala internacional y cuyo comportamiento operativo resulta crucial para la evolución de la producción en Argentina. De esta forma, aun cuando YPF incrementó significativamente los volúmenes de hidrocarburos extraídos desde que el Estado Nacional recuperó el control de la empresa, la producción total de petróleo en el país se redujo un 4% y la de gas natural un 9% en ese mismo período, debido a que el resto de las compañías continuaron la tendencia declinante que venían exhibiendo a lo largo de la última década.

En este contexto las autoridades nacionales de la administración kirchnerista implementaron durante sus últimos años en el gobierno un conjunto de programas de fomento a la producción de hidrocarburos (conocidos como Plan Gas I y II y Plan Petróleo) que otorgan incentivos a través de mayores precios (en principio subsidiado por el Estado Nacional) para aquellas empresas que se comprometan incrementar de manera sostenida la producción. Si bien el horizonte de este tipo de programas es de mediano plazo, en el caso del gas natural se observa que tras su implementación en el año 2013 se logró detener en 2014 el persistente declino de la producción y durante el año 2015 se registró un incremento del 3,42% en la extracción de gas natural por primera vez en años.

Una mención especial merece la evaluación de Vaca Muerta y otras formaciones similares, debido al enorme potencial con que cuenta la Argentina en materia de recursos no convencionales. Si bien un tratamiento exhaustivo excede los objetivos del presente trabajo, pueden señalarse una serie de elementos relevantes para nuestro objetivo. En primer lugar, debe subrayarse que Argentina cuenta con recursos recuperables por 22.700 miles de millones de m3 de shale gas (equivalente a más de 500 años a los niveles de consumo actuales) y 4.300 millones de m3 de shale oil (aproximadamente unos 120 años). No obstante, dos factores matizan el potencial de aprovechamiento de estos recursos en el corto plazo. Por un lado para su desarrollo se requieren inversiones por miles de millones de dólares durante años5, que aún están lejos de materializarse más allá de las inversiones realizadas en forma directa por YPF (que en 2013-2014 invirtió más de USD 3 mil millones), y los acuerdos firmados con grandes petroleras internacionales como el realizado con Chevrón (que aportó USD 1.250 millones en el primer año, de USD 8.000 comprometidos para los próximos años) o los firmados con Petronas (USD 550 millones en tres años) y con PAE y Wintershall (USD 1.350 en tres años)6. Asimismo, si bien los avances técnicos de las últimas décadas permitieron hacer económicamente viable la extracción de un recurso que se conoce desde comienzos del siglo XX, aún hoy sus costos son muy superiores a los de la extracción convencional. La caída del precio del petróleo desde mediados de 2014 (se desplomó desde 107 USD/BBL en junio de ese año a valores por debajo de los 40 USD/BBL a finales de 2015) complica la viabilidad de grandes inversiones, por lo que, de mantenerse en torno a esos niveles, no deberían esperarse grandes resultados en el corto/ mediano plazo.

En relación a la posibilidad de sustituir importaciones en el segmento downstream (refinación), es necesario hacer también algunas aclaraciones. En primer lugar, debe considerarse que en la actualidad el parque refinador local se encuentra operando en valores cercanos a su capacidad máxima, con un nivel de utilización de la capacidad instalada entre 90% y 95%, y no se conocen por parte de las empresas planes de inversión de gran envergadura, más allá de algunos proyectos de ampliación de las plantas existentes. Por el contrario, en los últimos años las inversiones en este segmento se concentraron principalmente en la adquisición por parte de otras compañías de refinerías que ya se encontraban operando.

Sin ampliación de la capacidad instalada de refinación, las posibilidades de sustituir la importación de naftas y gasoil se encuentran acotadas, aunque no resultan despreciables. En este sentido pueden marcarse dos políticas que se han implementado en los últimos años. Por un lado, la autorización a la importación de petróleo liviano desde 2014 permitió mejorar la mezcla de crudo ingresada a las refinerías locales, obteniendo un mayor volumen de naftas. Por el otro, el incremento gradual del corte obligatorio de naftas con etanol y de gasoil con biodiesel permitió sustituir un volumen muy considerable de importación de derivados de petróleo por productos elaborados a partir de insumos agrícolas en los que el país es uno de los principales productores mundiales, como son el aceite de soja para la fabricación de biodiesel, y el maíz (y en menor proporción la caña de azúcar) para el etanol.

Dos elementos adicionales deben ser considerados en esta materia. En primer lugar, actualmente el nivel del corte obligatorio se ha ido incrementando desde un 5% inicial y se encuentra en el nivel máximo posible, ya que según los fabricantes de automotores en Argentina la proporción de biocombustibles no debe exceder el 12% del total en el caso de las naftas y 10% en el caso del gasoil para mantener un funcionamiento correcto del motor. Asimismo, mientras que la producción de etanol resulta muy beneficiosa desde el punto de vista de la balanza comercial, la elaboración de biodiesel debe ser analizada con mayor detenimiento, ya que según el nivel de precios relativos entre el aceite de soja que se utiliza como insumo (y por lo tanto dejaría de estar disponible para exportar) y el gasoil cuya importación se sustituiría, la ecuación de divisas no ha resultado siempre conveniente, y durante largos períodos se requirieron más divisas por la aplicación del corte obligatorio que en el escenario original.

Del mismo modo, es necesario tener en cuenta que una parte del parque automotor consume el gasoil de mayor calidad del mercado (conocido como tipo Euro Diesel o gasoil grado 3, que representa aproximadamente un 12% del mercado de gasoil automotor y explica el 75% del volumen importado). Este tipo de combustible diesel no se producía localmente en el país, y solo recientemente comenzó a ser refinado en el país por YPF aunque en una porción aun reducida de la demanda total. Es decir que en este segmento del mercado de gasoil no resulta factible sustituir importaciones de manera significativa a partir de una mayor producción local.

Finalmente, en un escenario de escasez como el que actualmente enfrenta la Argentina, el incremento de las exportaciones no parece ser una alternativa viable para mejorar la balanza comercial. Aún más, incluso en aquellos combustibles en que eventualmente podría existir actualmente mayor capacidad de producción que la necesaria para atender la demanda interna, la posibilidad de considerar dicho volumen excedente como un saldo exportable debería ser evaluada a la luz de una estrategia de política energética de largo plazo, toda vez que los hidrocarburos constituyen recursos naturales no renovables y un incremento de la producción actual podría significar la necesidad de importar combustibles en el futuro. Esta es una de las enseñanzas que ha dejado el proceso de reformas privatizantes y liberalizadoras de los años noventa. La ausencia total de una planificación de largo plazo y la posibilidad de disponer libremente de los hidrocarburos extraídos por parte de las empresas privadas condujo a una sobreextracción con vistas a la exportación de petróleo y gas natural, que resultó en un rápido agotamiento del stock de reservas desarrolladas por la hasta entonces empresa estatal YPF. Años más tarde, la economía argentina se encuentra sumida en la necesidad de importar crecientemente hidrocarburos, cuyo precio internacional es entre cuatro y cinco veces más elevado que el registrado en los períodos de mayor nivel de exportaciones. No se trata sin embargo de sostener que no se debería en ningún caso exportar hidrocarburos, sino que el destino de estos recursos no renovables al exterior debería estar enmarcado en una planificación estratégica y de largo plazo. En este sentido, por ejemplo, puede inscribirse la autorización a la exportación de crudo pesado (petróleo tipo Escalante) que por las características del parque refinador local solo puede ser procesado en el país una porción del volumen producido internamente.

En definitiva, queda en evidencia que sin grandes inversiones las posibilidades de mejorar la balanza comercial vía sustitución de importaciones se encuentran fuertemente acotadas. En este contexto, el cambio de orientación de la política energética desde el año 2012 hacia una intervención mucho más activa por parte del Estado Nacional pareció ir en una dirección más promisoria que la registrada hasta entonces, aunque resultó claramente insuficiente para modificar una estructura energética en franco deterioro desde hace décadas. Asimismo, el cambio de rumbo en materia de política energética desde 2015 que contempla un funcionamiento del mercado hidrocarburífero con la mínima injerencia posible por parte del Estado supone el abandono gradual de las regulaciones implementadas desde entonces.

Sector automotor

En una economía con un grado de industrialización relativamente alto, como es el caso de la argentina, la industria automotriz es una de las actividades económicas de mayor importancia debido a su efecto multiplicador sobre otras ramas y su contribución potencial a la creación de empleo y al desarrollo tecnológico en general (Porta, Santarcángelo y Schteingart, 2015). Por ello, las modificaciones en su dinámica de funcionamiento resultan relevantes para la economía en su conjunto.

En términos generales, se trata de un tipo de actividad configurada y dominada por grandes empresas terminales multinacionales, que definen sus inversiones y decisiones productivas siguiendo estrategias corporativas definidas a nivel global, y esas decisiones determinan de modo decisivo el desempeño de sus empresas filiales (Santarcángelo y Perrone, 2012). Desde fines de los años setenta, el mundo ha observado un creciente proceso de internacionalización y organización de la producción industrial en lo que se conoce como Cadenas Globales de Valor, y el sector automotriz no ha sido la excepción a este fenómeno. A diferencia de lo que ocurriera durante la etapa sustitutiva de importaciones, cuando los capitales extranjeros que dominaban la actividad replicaban en los países periféricos la dinámica de producción de sus casas matrices pero con tecnologías más atrasadas y en escalas menores, la actual estrategia de producción se centra en desarrollar un entramado productivo regional en el cual distintos países se especializaron en componentes y etapas específicas de la cadena de valor (Beyrne y Legasa, 2015).

En América del Sur, el consumo de automóviles viene experimentando un continuo ritmo de crecimiento y las proyecciones estiman que este proceso continuará durante los próximos años, sustentado en las relativamente bajas tasas de motorización, el ascenso de nuevas capas de clase media y la proliferación de créditos prendarios y facilidades de compra (Baruj et al., 2017). Argentina produce en la actualidad vehículos de gama media y utilitarios de manera competitiva y las empresas terminales utilizan una dinámica de operación regional, centrada en el aprovechamiento del Mercosur y en donde Argentina y Brasil se han instaurado como productores de automóviles especializándose en líneas de producción relativamente complementarias.

En este sentido, el grado de fragilidad externa de la producción argentina se encuentra estrechamente relacionado con el nivel de dependencia que presenta con Brasil, su principal socio comercial (Cantarella, 2012). El importante peso que tienen las exportaciones de nuestro país hacia dicho destino -más del 20% de nuestras ventas al exterior se dirigen a Brasil- muestra la dependencia respecto de la situación macroeconómica del país vecino. Esta situación es particularmente relevante en el sector automotriz, donde aproximadamente el 50% de la producción nacional se destina a la exportación y Brasil representa el principal destino (concentra cerca del 80% de las ventas) (Beyrne y Legasa, 2015).

Las relaciones comerciales entre Argentina y Brasil se encuentran reguladas en términos generales por el Mercosur (Mercado Común del Sur), un proceso de integración regional instituido inicialmente por Argentina, Brasil, Paraguay y Uruguay a comienzos de los años noventa, y al cual se han incorporado posteriormente Venezuela y Bolivia (ésta última en proceso de adhesión). En lo que refiere al sector automotriz, desde el comienzo del Mercosur ambos países mantuvieron regímenes de promoción que tendieron a converger. En Argentina, el régimen vigente desde 1991 (previo al Mercosur) buscaba, en un contexto general de apertura y desregulación de la economía, proteger al sector automotriz a partir de un esquema de desgravaciones arancelarias a las importaciones de vehículos finales y autopartes siempre que estuvieran compensadas por exportaciones. Entre las principales medidas del régimen cabe mencionar: se exigía un contenido máximo importado del 40%; se implementó un sistema de intercambio compensado obligatorio para las firmas; el 25% del valor de las exportaciones de las empresas terminales debía provenir de productos de empresas autopartistas independientes; y el establecimiento de un régimen de cupos para las importaciones (Beyrne y Legasa, 2015).

De este modo, la firma del Mercosur no implicó, para el sector automotriz, grandes cambios en las líneas de política económica ni en la promoción del régimen que ya se venían aplicando. Recién con la crisis de fines de los años noventa, que tuvo importantes efectos en la industria argentina y en el sector automotriz en particular (cayó un 9% entre 1998 y 2003, Bekerman y Dalmasso, 2014); Argentina y Brasil firmaron en el año 2000 el Acuerdo que establecía la Política Automotriz Común al Mercosur con el fin de regular y administrar el comercio al interior del bloque. El acuerdo establecía un arancel externo común del 35% para las importaciones de automóviles desde terceros países, mientras que las autopartes se dividieron en tres grupos con distintos niveles arancelarios que convergían al 14%, 16% y 18% en el año 2005 (Arza y López, 2008). Asimismo, para el comercio intra-zona, el comercio automotor tendría 100% de preferencia arancelaria (es decir con arancel cero), y para acceder al arancel preferencial se estableció una cláusula de compensación comercial, mediante un coeficiente de desvío llamado "flex" (coeficiente entre importaciones y exportaciones que permite mantener un comercio compensado entre ambos países) (Beyrne y Legasa, 2015). Finalmente, si el comercio bilateral superara al coeficiente en cuestión, se cobraría un arancel del 75% del aplicado a las importaciones extra-zona de autopartes, y del 70% para el resto de los productos automotores.

En ese marco general, Argentina implementó desde 2003 diversos regímenes específicos de incentivos al sector automotriz. En primer lugar, el régimen de incentivo a la Competitividad de las Autopartes Locales fue introducido en 2005 por el cual se otorgará un beneficio que consiste en el pago de un reintegro en efectivo sobre el valor de las compras de las autopartes locales, que sean adquiridas por las empresas fabricantes de los productos automotores. El requisito para acceder a este beneficio era que las autopartes tuvieran un contenido importado menor al 30%. En segundo lugar, en el 2008 se creó el Régimen de Fortalecimiento del Autopartismo Argentino y el Régimen de Consolidación de la Producción Nacional de Motores y Cajas de Transmisión que contemplan reintegros en efectivo por la compra de dichas partes locales para la producción local (Beyrne y Legasa, 2015). Por último, con el fin de estimular el consumo y hacer frente a la fuerte caída en la producción interna en un contexto de fuerte retracción de la demanda brasileña, el gobierno lanzó en junio de 2014 el programa Pro.Cre.Auto, una línea de préstamos personales para la compra de autos y pick ups 0 km de fabricación nacional que fue importante para el repunte del sector durante ese año. Asimismo, en diciembre de 2013, se estableció un nuevo impuesto interno para el consumo de bienes considerados de lujo que superen los 170.000 pesos (cerca de USD 27.000 de acuerdo al tipo de cambio del momento). De este modo, como sucede para el caso de los autos de alta gama, aquellos vehículos cuyo precio de venta supere ese valor (en su gran mayoría autos y camionetas importadas) abonarían entre un 30% y un 50% adicional, de acuerdo al valor del auto.

Por su parte, Brasil posee dos políticas que resultan centrales en la dinámica del sector automotriz. En primer lugar, aplica un Impuesto sobre los Productos Industrializados (IPI), un gravamen al consumo que afecta a una gran cantidad de productos industriales. En relación a los automotores, el gravamen es habitualmente modificado de acuerdo al contexto macroeconómico, incrementándolo en momentos en los que se pretendía desincentivar el consumo de automóviles importados o bajándolo en momentos de alta inflación para frenar el aumento de precios (Beyrne y Legasa, 2015).

En segundo lugar, el impacto que tuvo la crisis internacional sobre la economía brasileña llevó a que en el año 2011 el gobierno lanzara el denominado "Plan Brasil Maior" (PBM), con el objetivo de resguardar la industria nacional de la competencia exterior y recuperar el dinamismo de la economía brasileña. El plan fue diseñado para mejorar las condiciones de competencia de las empresas locales y en este marco, se estableció un nuevo régimen automotor para el período 2013-2017 denominado Programa de Incentivo a la Innovación Tecnológica y Fortalecimiento de la Cadena Productiva de Vehículos Automotores (Inovar Auto) (Baruj et al., 2017). Dicho plan pretendía mejorar el posicionamiento del sector automotriz, incrementar el contenido brasilero en los vehículos y los procesos productivos desarrollados en el país, y adecuar los vehículos manufacturados a nuevos estándares medioambientales, entre otros aspectos relevantes (Baruj et al., 2017). La herramienta fundamental utilizada como incentivo fue el aumento del Impuesto sobre los Productos Industrializados (IPI) en un 30%, ofreciendo en paralelo descuentos progresivos cuando se cumplieran una serie de requisitos (invertir en I+D, que los partes sean crecientemente producidas localmente, etcétera), en línea con los objetivos planteados por el programa. Con los descuentos implementados, se logra evitar el IPI si todos los requisitos son cumplidos. Si bien aún es difícil estimar el real impacto que podría tener el régimen Inovar-Auto, más aún cuando la economía brasileña se encuentra atravesando una fuerte crisis, el programa podría tener efecto tanto en los flujos de comercio e inversión, como en ciertas actividades productivas y de I+D, que son eslabones neurálgicos en la cadena de valor de la producción automotriz.

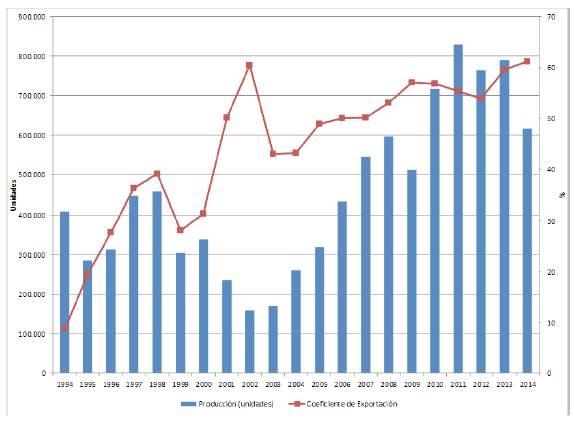

La dinámica de crecimiento del sector automotriz argentino fue muy significativa desde la salida del régimen convertible. Los años de crisis del régimen de Convertibilidad -cuyo colapso comienza en 1998 y se extiende hasta finales de 2001- implicaron una aguda caída de la producción local fundamentalmente debido a la fuerte contracción de la demanda doméstica. En el gráfico 4 se presenta el nivel de producción del complejo automotriz desde mediados de los noventa a 2014, así como el peso de las exportaciones en la producción total.

Fuente: elaboración propia con base en las fichas del Centro de Estudios para la Producción (CEP), ADEFA y UN-COMTRADE.

Gráfico 4 Evolución de la producción total (unidades) y el coeficiente de exportaciones, 1994-2014

Aquí se observa que, como se mencionó previamente, el nivel de producción tuvo una fuerte caída desde 1998 y durante los últimos años de vigencia del régimen de convertibilidad, llegando en el año 2002 a ser casi un 35% de lo que era en 1997. La crisis económica y la consecuente caída en los niveles de consumo interno hicieron que las empresas automotrices intentaran volcar su producción en el exterior lo que se evidencia por el fuerte aumento del coeficiente de exportación (superior al 60% en el 2001). De la mano de la recuperación económica registrada desde fines del 2002, el sector automotriz comienza a crecer significativamente llegando en el 2008 a registrar más de tres veces el volumen de unidades producidas. A partir del año 2009, el ritmo de crecimiento de la producción se reduce debido a la contracción del nivel de actividad en ese año, así como la menor demanda brasileña producto del impacto de la crisis financiera global, y luego vuelve a crecer alcanzando en 2011 las 828.771 unidades, récord histórico en términos de producción local. Si bien los niveles de producción volvieron a recuperarse, el 2014 muestra una caída producto de una menor demanda de Brasil, así como por los efectos recesivos de la devaluación registrada en Argentina en ese año y los significativos aumentos de precios en este sector.

El gráfico 4 nos permite comprobar también que esta dinámica de crecimiento de la producción ha ido acompañada de un significativo aumento del papel que juega el sector externo, especialmente Brasil, como destinatario de la producción local. Si bien como vimos, durante la crisis de la convertibilidad las automotrices intentaron colocar su producción en el extranjero, este fenómeno se consolidó durante los gobiernos kirchneristas (al final del período el coeficiente de exportación supera el 60% de la producción total).

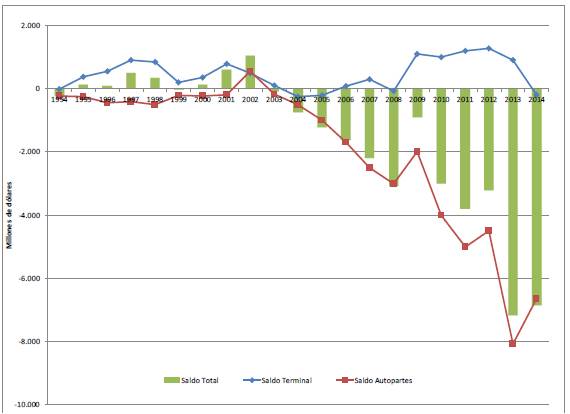

Este significativo incremento en el peso de las exportaciones como destino de la producción local no se tradujo en una mejora en la balanza comercial del sector, sino que como muestra la información presentada en el gráfico 5 el saldo total (incluyendo tanto la producción de vehículos como el comercio de autopartes) registró un severo deterioro.

Fuente: elaboración propia con base en ADEFA y UN-Comtrade.

Gráfico 5 Saldo comercial sector terminal en Argentina, 1994-2014 (millones USD)

Como puede apreciarse en el gráfico, el sector autopartista ha sido deficitario a lo largo de todo el período analizado (con la excepción del año 2002, cuando registró un leve superávit). Durante la vigencia del régimen convertible, las exportaciones de autopartes presentaron un volumen relativamente constante, mientras que las importaciones exhibieron un comportamiento pro-cíclico incrementándose en períodos de crecimiento y cayendo durante recesiones, en línea con los vaivenes de la demanda interna. Como se mencionó previamente, la crisis económica provocó una significativa caída en los volúmenes de producción lo que derivó en una balanza comercial sectorial equilibrada en el 2002 en buena medida gracias al desplome de las importaciones. Si bien a partir del 2003, tanto las exportaciones como las importaciones muestran una tendencia expansiva (con la excepción del año 2009 por los factores mencionados previamente); dada la configuración de la producción local, mientras las exportaciones se triplicaron, las importaciones aumentan en más de un 800% lo que genera un fuerte incremento en el déficit comercial de la rama autopartista llegando a ser en el 2014 de casi 6.600 millones de dólares.Por su parte, el saldo comercial del sector terminal corresponde a las actividades que realizan las empresas que producen vehículos, todas ellas firmas extranjeras multinacionales que operan en el país: Ford, Mercedes Benz, Volkswagen, Fiat, General Motors, Peugeot, Renault, Iveco, Honda y Toyota. En relación a este saldo podemos ver que muestra una primera etapa con un saldo superavitario (con un promedio anual durante los noventa de unos 400 millones de dólares), la fuerte contracción que tuvo el sector durante la crisis implicando que el sector terminal se vaya deteriorando y llegue a ser deficitario (entre 2001 y 2005), para repuntar en términos de saldo comercial en los últimos años con excepción del 2014.

Uniendo ambas tendencias logramos tener una clara imagen de la evolución externa del sector automotriz en su conjunto. Como se puede apreciar, en la balanza comercial termina imponiéndose el mayor peso relativo del sector autopartista lo que deriva en que el sector en su conjunto presenta los últimos años un déficit promedio de unos 3.000 millones de dólares para el 2004-2014; que se incrementan a más de 6.000 millones de dólares si tomamos los dos últimos años bajo análisis.

El crecimiento récord en el volumen producido por el sector se vio acompañado por un aumento de la "dependencia externa" en un doble sentido. Por el lado de las exportaciones, los cambios en la demanda mundial tienen enormes repercusiones en la producción local. En este sentido, es claro como los períodos en los que se produce cierta desaceleración o incluso estancamiento en Brasil, produce drásticas caídas en los volúmenes de producción local. Por otra parte, del lado de las importaciones, dado que la producción doméstica tiene un alto contenido importado y se trata de un sector altamente deficitario, los mayores niveles de producción implican niveles de déficit más altos que se vuelven insostenibles en el tiempo.

A partir de la información presentada y de la escasa capacidad de estímulo que se posee sobre las empresas terminales, los desafíos centrales que se le presentan al sector automotriz argentino en los próximos años son por un lado, mejorar el balance de divisas e incrementar el nivel de localización del sector autopartista, para lo cual debe profundizarse el proceso de sustitución de importaciones mediante políticas sectoriales activas; por otra parte, buscar incrementar levemente la participación relativa del país en el volumen de producción de automóviles de la región (actualmente en el orden del 20%).

Electrónica de consumo7

La electrónica de consumo comprende el desarrollo y elaboración de equipos electrónicos destinados a múltiples actividades, destacándose su uso en entretenimiento, las comunicaciones, la aplicación a tareas hogareñas, así como su utilización al interior de oficinas, fábricas y talleres como un importante componente en materia de productividad. Por sus características, se trata de una actividad muy dinámica, que enfrenta una continua innovación tecnológica, a la vez que articula eslabonamientos más o menos complejos con diversos sectores productivos. En todos los casos, se trata de bienes de consumo durables o semidurables con una alta elasticidad respecto del ingreso de los consumidores por lo que su demanda suele ser moverse en línea con el nivel de actividad y empleo de la economía de manera fuertemente procíclica.

Asimismo, la producción se encuentra estructurada con un alto grado de integración a escala global. La evolución del sector se encuentra determinada fundamentalmente por la dinámica de las empresas propietarias de las marcas de productos finales, que son las que hegemonizan las decisiones en la cadena de valor y los eslabones de diseño e I+D -tanto de los productos finales como de los insumos, partes y componentes que requieren- así como las estrategias de marketing y comercialización, es decir, que estas firmas controlan las etapas de mayor rentabilidad de la cadena (Castellani y Zanfei, 2004). Estas firmas líderes no realizan la fabricación propiamente dicha de los productos, sino que los mismos son ensamblados en plantas distribuidas en todo el mundo, que operan con licencias otorgadas por las propietarias de las marcas finales. Por su parte, la fabricación de los insumos y componentes usualmente se concentra en un reducido número de proveedores situados mayoritariamente en regiones de salarios relativamente bajos y que producen a gran escala para el mercado mundial, destacándose el predominio del continente asiático.

En América Latina, el desarrollo de la electrónica de consumo puede clasificarse en tres esquemas muy diferentes (Santarcángelo y Perrone, 2015). El primer grupo está compuesto por la gran mayoría de los países de la región que no fabrican este tipo de artículos, e importan prácticamente la totalidad de su consumo (como los casos de Chile, Uruguay, Paraguay, etcétera). Los precios de estos productos son inferiores a los que se observan en los países productores de la región, debido a diversas facilidades tributarias y a que aprovechan así los menores costos de producción de los países del sudeste asiático respecto, por ejemplo, a la zona de Tierra del Fuego en Argentina.

En segundo lugar, se destaca el caso de México que es uno de los principales países productores de electrónica de consumo a nivel mundial y que destina su producción mayoritariamente al mercado norteamericano (al cual se encuentra fuertemente integrado como industria maquiladora) destacándose en este marco por ser el único país de la región con superávit comercial en el rubro. El mercado mexicano de electrónica de consumo representa alrededor del 4% del mercado total del continente (Lowe y Kenney, 1999). Sin embargo, el rol de México en la cadena global de valor es el de maquila, esto es, una industria que importa insumos y materias primas (sin carga arancelaria significativa) para realizarle alguna transformación (generalmente, de bajo valor agregado, como la etapa de ensamblaje y packaging, aunque en algunos productos el grado de integración local de la producción es bastante más significativo) y luego exportar el producto final en muchos casos al mismo país del cual se importaron los insumos (Bendesky et al., 2004). De hecho, México es la principal maquila del mundo y el destino principal de sus producciones es Estados Unidos (alrededor del 80%). Su régimen está abierto a empresas locales y extranjeras y dentro de los principales beneficios que perciben las empresas adheridas al régimen poseen una reducción del 3% en el impuesto a las ganancias (sobre una alícuota de 30%), exención del IVA y del impuesto general de importaciones de materias primas, partes y componentes y del impuesto general de exportación (Lowe y Kenney, 1999).

Finalmente, el tercer grupo de países lo conforman aquellos que fabrican internamente los bienes electrónicos destinados al mercado doméstico, como los casos de Brasil y Argentina. Estos países cuentan con regímenes de promoción muy importantes y un grado de protección efectiva relativamente alta, aunque su nivel de exportaciones es bajo y la balanza comercial vinculada a la actividad suele registrar un fuerte déficit. En el caso de Brasil, posee dos grandes regímenes de incentivos que alcanzan a la industria de electrónica de consumo: el régimen de promoción aplicado en la zona franca de Manaos y la ley de Informática (Xu, 2001). La zona franca de Manaos fue creada en el año 1957 con el objeto de desarrollar un polo industrial en la región que permitiera la fabricación de una gran variedad de productos entre los que se encuentran los de la electrónica de consumo. Por su parte, la Ley de Informática, que fue sancionada en el año 1991, tiene como objetivo promover la fabricación de componentes electrónicos, semiconductores, maquinarias, insumos y equipos basados en la tecnología digital, y es un régimen abierto al ingreso de cualquier empresa. Si bien su vigencia original era hasta el año 2019, la misma fue prorrogada hace unos años. Uno de los principales beneficios otorgados por la ley es la exención del Impuesto sobre Productos Industrializados (del 15%) para toda la cadena de las mercancías industriales elaboradas en el sector en territorio brasilero, y se fomentó que en varios Estados se redujera el Impuesto al Valor Agregado sobre esos productos (Xu, 2001).

En Argentina, la fabricación de artículos de electrónica de consumo tiene una larga trayectoria. La industria electrónica registró un importante crecimiento a lo largo de la segunda etapa de la industrialización por sustitución de importaciones y tuvo un fuerte impulso a partir de la sanción de la Ley 19.640 de Promoción al Territorio Nacional de Tierra del Fuego en el año 1972, que otorgó un conjunto de beneficios fiscales e impositivos a las empresas manufactureras que se radicaran allí, entre los que se destacan la exención de impuestos nacionales (IVA y Ganancias, fundamentalmente) y de los impuestos y tasas asociados a la importación de insumos y bienes de capital. Diseñado originalmente con un objetivo geopolítico, la producción de esta industria se destina exclusivamente al mercado doméstico y las tareas se centran principalmente en el ensamblaje y empaquetado de los equipos a partir de componentes, piezas, subconjuntos y módulos que son en su gran mayoría importados. La producción de estos bienes en el país se hace, prácticamente en la totalidad de los casos, en base a diseños adquiridos a empresas extranjeras propietarias de las marcas de productos finales, a veces con la misma marca de origen y en otros casos con marcas propias. Estas empresas multinacionales de gran peso en el mercado mundial son los actores de mayor relevancia en la dinámica del sector, y son quienes hegemonizan las decisiones en la cadena de valor (González, 2014). En Argentina, actualmente se destacan por su influencia en el mercado local empresas como Samsung, LG, Sony, Motorola-Lenovo, Philips (la única que cuenta con una planta propia en el país), entre otras.

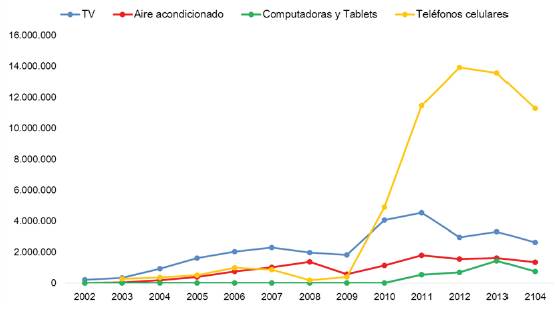

Los principales problemas que debe enfrentar la fabricación de productos electrónicos de consumo en Argentina se derivan de la relativamente reducida escala de producción -limitada por el tamaño del mercado interno- en bienes y procesos productivos diseñados para escalas globales. Esta ineficiencia de origen es reforzada por la distancia entre el principal polo productivo radicado en Tierra del Fuego (en el extremo sur del país), y los grandes centros de consumo8, que incrementa los costos considerablemente. A pesar de estas severas limitaciones, la industria electrónica ha registrado un fuerte dinamismo en términos productivos a lo largo de la última década, en un contexto de creciente protección para la producción local. En el gráfico 6 presentamos la evolución de los principales productos de electrónica de consumo desde el año 2002 al 2014.

Fuente: Elaboración propia con base en la IPIEC.

Gráfico 6 Evolución de la producción de los principales productos (solo TDF), 2002- 2014, en unidades

Como se puede apreciar, la producción de los principales bienes que integran el complejo ha crecido de manera sostenida a lo largo del período, y en particular se destaca el desempeño de los teléfonos celulares que a partir del 2009, tras la implementación del "impuestazo tecnológico"9, aumentaron su nivel de producción muy significativamente alcanzando en ese año un volumen record cercano a las 14 millones de unidades. Este valor adquiere mayor relevancia si se considera la evolución del peso de la producción local en el consumo aparente de los celulares en el país, que previo a la sanción de dicha ley era de apenas 1,7% -es decir, prácticamente la totalidad de los celulares vendidos en el país eran fabricados en el exterior- mientras que desde 2012 superó el 98%, desplazando casi totalmente los equipos importados del mercado local. No puede dejar de señalarse, sin embargo, que se trata del producto elaborado en el país que cuenta con el menor grado de agregación de valor local, ya que en las plantas radicadas en Tierra del Fuego se realizan únicamente las tareas de ensamblado de las partes que componen el kit importado y se incorporan los manuales, folletería y envoltorios. En segundo lugar, en términos del volumen de producción se destaca la fabricación de televisores (en sus diversos formatos) llegando en 2011 a un nivel máximo de más de 4,5 millones de unidades, en tanto que, aunque el peso de la producción local en el consumo aparente era ya elevado al momento de sancionarse la Ley 26.539 en 2009 (alcanzando el 84,3% en el año previo), desde 2012 superó el 99% del consumo interno total. La producción de equipos de aire acondicionado, por su parte, mostró una evolución muy dinámica desde comienzos del período: mientras que en 2002 apenas se fabricaron algo más de 4 mil equipos, hacia el año 2008 ya se habían alcanzado los 1,4 millones de unidades producidas localmente, y en 2011 se alcanzó un nivel record de 1,8 millones de equipos. La fabricación de equipos de aire acondicionado resulta particularmente relevante ya que se trata del proceso que involucra un mayor grado de integración local, ya sea por la incorporación de algunas partes y piezas de fabricación nacional, así como por la cantidad de procesos de trabajo que se realizan localmente. Por último, la fabricación local de computadoras portátiles y tablets se incrementó notablemente desde 2010 -cuando no se producían este tipo de equipos en Tierra del Fuego- alcanzando en 2013 una producción cercana al millón y medio de unidades, en gran medida gracias a la provisión de netbooks demandadas por el programa Conectar Igualdad implementado por el Estado Nacional, que contemplaba la distribución de este tipo de equipos a todos los alumnos y docentes de las escuelas secundarias, de educación especial y de los institutos de formación docente de gestión estatal. Los equipos distribuidos a través de este programa incluían software diseñado específicamente a tal fin por desarrolladores locales.

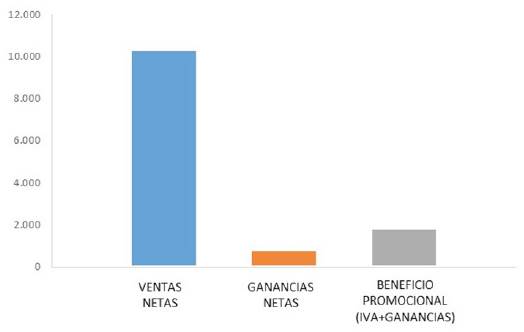

Un elemento muy significativo a la hora de estudiar las características del complejo electrónico en Argentina es el análisis de la estructura de costos de las empresas que producen en la isla a partir de los balances presentados a la Comisión Nacional de Valores, lo que permite observar que el beneficio promocional recibido en el marco del régimen de Tierra del Fuego10 resulta indispensable para su operatoria, aun en un contexto de fuerte crecimiento en los volúmenes de ventas de las firmas. En este sentido, y como puede observarse en el gráfico 7 las ganancias netas alcanzadas en 2013 representaron en promedio aproximadamente un 8% de la facturación total de las empresas de la rama que cotizan en bolsa. Esta ratio resulta relativamente bajo si se toma en consideración la magnitud de los beneficios fiscales que reciben por su operatoria en la isla, y que en buena medida constituyen una porción significativa de la facturación final de las empresas, toda vez que entre otros impuestos se encuentran exentas del pago del IVA, que grava con el 21% la mayor parte de los productos comercializados por las firmas que fabrican bienes electrónicos en Tierra del Fuego.

Fuente: elaboración propia con base en información de los balances de las empresas que cotizan en bolsa.

Gráfico 7 Ventas netas, ganancias netas y beneficio promocional de las empresas de AFARTE que cotizan en bolsa, 2013 (millones de pesos)

En el año 2013 las exenciones fiscales en concepto de IVA y ganancias representaron más de dos veces las ganancias netas registradas en ese ejercicio. Es decir que, aun en un escenario en que las empresas destinan su producción a un mercado virtualmente cautivo en el que los precios resultan significativamente superiores a los internacionales, sin los beneficios fiscales que habilita el régimen promocional las empresas productoras de electrónica de consumo en Argentina no alcanzarían a cubrir sus costos, incurriendo en pérdidas operativas de magnitud, e imposibilitando la fabricación doméstica de este tipo de productos. Esto se debe a que, en gran medida, los ingresos percibidos se destinan a cubrir la compra de insumos y maquinarias (mayoritariamente importados), mientras que el valor agregado localmente es relativamente bajo. En este sentido, el principal costo en que incurren las empresas productoras es la compra de insumos y maquinarias, que explican más de tres cuartas partes de los costos y gastos totales, dando cuenta de la escasa flexibilidad de la estructura de costos de las firmas11 (Santarcángelo y Perrone, 2015).

Por último, en vistas del objetivo del trabajo y en el contexto de crecientes restricciones en la balanza comercial argentina, resulta relevante analizar la evolución del comercio exterior en el complejo de electrónica de consumo dado que es uno de los ejes centrales de discusión en relación al futuro del sector. El nivel de importaciones asociado a la fabricación de productos electrónicos en el país requiere, como se ha mencionado previamente, de un elevado nivel de compras de insumos y maquinarias en el extranjero. De esta manera, el fuerte incremento en el consumo de productos electrónicos en Argentina a lo largo de la última década se tradujo en un notable crecimiento de las importaciones, que entre 2003 y 2014 se expandieron a una tasa anual acumulativa de 15%, alcanzando en ese año valores casi cinco veces más altos que los registrados en 2003 (gráfico 8). Ese elevado nivel de compras al exterior resulta muy significativo para el conjunto de la economía argentina, ya que las importaciones vinculadas a electrónica de consumo (incluyendo tanto bienes finales como insumos, partes y componentes) representan aproximadamente un 10% del total de importaciones del país.

Fuente: elaboración propia con base en UN-COMTRADE.

Gráfico 8 Balanza comercial electrónica de consumo en Argentina, 2001-2014. En millones de USD

Paralelamente, dado que la producción local se destina casi exclusivamente al mercado interno, el nivel de exportaciones argentinas de electrónica de consumo resultó muy bajo durante todo el período (del orden de los USD 200-300 millones, apenas un 0,4% del total de exportaciones industriales), registrándose un fuerte déficit en la balanza comercial del sector, que alcanzó un nivel record superior a los USD 7,5 mil millones en 2013. Para adquirir una dimensión de lo que representa un déficit de tal magnitud, puede señalarse que el saldo de la balanza energética en 2011 (que en gran medida condujo a la estatización de YPF al año siguiente) fue de USD -3,5 mil millones, es decir, apenas superior a la mitad del déficit registrado por la electrónica de consumo en ese año.

El nivel del déficit comercial argentino asociado a la producción electrónica, no obstante, debe matizarse a la luz de lo que ocurre en otras economías de la región. En el gráfico 9 se presenta el saldo comercial ponderado por habitante para el año 2014 para algunos países. Allí se advierte que la posición argentina resulta más deficitaria que los demás países productores, pero significativamente más favorable que los países que no fabrican productos electrónicos. Mientras México es la única economía latinoamericana con un saldo superavitario en la balanza comercial en este rubro -debido a su fuerte integración con el mercado norteamericano- Brasil tiene un déficit por habitante un 25% más bajo que la Argentina. Estos dos países, además de contar con mercados mucho más amplios como destino de su producción que en el caso argentino y por lo tanto mayor capacidad de integrar contenido local en sus producciones, registran niveles de consumo de productos electrónicos significativamente más bajos12, por lo que el balance comercial medido por habitante tiende a ser más favorable. Asimismo, otros países con niveles relativamente altos de consumo pero que no producen este tipo de bienes presentan niveles de importación muy elevados en relación a la economía argentina, como es el caso de Uruguay y especialmente Chile, que importa más del doble por habitante que nuestro país. Es decir, que, si bien se observa que la producción argentina evidencia fuertes problemas de competitividad internacional, el déficit comercial sería significativamente superior de no existir el esquema actual que sustenta al sector.

Fuente: elaboración propia con base en UN-COMTRADE.

Gráfico 9 Saldo comercial de electrónica de consumo en países de América Latina, 2014. En USD/habitante

En este contexto, cabe preguntarse por las posibilidades de mejorar la balanza comercial a partir del fomento de la producción local. En materia de competitividad, la principal limitación que enfrenta la fabricación local de los componentes más costosos y de mayor valor agregado (como puede ser los compresores de aire acondicionados, o las pantallas de LCD en TV, tablets, etcétera) no son tanto factores técnicos como que su producción resulte económicamente viable en el esquema actual. Esto se debe a diversos elementos señalados previamente y vinculados principalmente a la reducida escala del mercado local, la imposibilidad de competir en los mercados internacionales debido a los altos costos locales en relación a los principales productores mundiales, y la rápida obsolescencia de los modelos, factores que dificultan la viabilidad de inversiones de magnitud en este tipo de producciones (Santarcángelo y Perrone, 2015). Por ende, las estrategias viables para incorporar mayor valor agregado en la producción local y mejorar la balanza comercial del sector se encuentran fuertemente restringidas (Dmitruk y Queipo, 2012). Por un lado, en relación a las posibilidades de exportar parte de la producción local, en el corto plazo no resulta probable que las empresas que operan en el sector puedan insertarse en los mercados de la región debido a que los países importadores adquieren sus productos a empresas que operan con escalas de producción globales, con mayor productividad y menores costos de mano de obra, evidenciando que la producción local posee una estructura de costos muy superior a los estándares internacionales. Asimismo, en el esquema actual la rentabilidad de las empresas que fabrican en el país depende de manera decisiva de la captación de los beneficios fiscales asociados al régimen de promoción y fundamentalmente del IVA, vinculado exclusivamente a la venta de sus productos en el ámbito local, lo que desalienta las ventas en el exterior.

Sin las capacidades para competir en la frontera tecnológica, la producción local únicamente puede subsistir en la medida en que el mercado interno se encuentre fuertemente protegido, tal como ocurre en Argentina. No obstante, el mercado local tiene un tamaño relativamente pequeño en relación a los mercados para los que se diseñan los productos y procesos de fabricación, e incluso es mucho menor al del resto de los países productores de Latinoamérica. Esto provoca que las maquinarias, moldes, matrices y otros equipos necesarios para producir buena parte de los componentes -cuyo diseño es también realizado por empresas que operan a escala mundial- requieren un flujo de inversión que no alcanza a ser amortizada antes de quedar obsoletos por los cambios que impone el dinámico mercado electrónico. A esto debe sumarse una limitación muy severa y que no deriva de la conducta de las empresas que operan en el sector, y se trata del problema de la escasez de proveedores en condiciones de abastecer los insumos, partes y piezas necesarios en cantidad y calidad acorde al volumen y los requerimientos de la industria electrónica local. Esta situación refuerza la tensión existente entre un mayor nivel de valor agregado localmente y el grado de competitividad de la producción nacional, lo que redunda en crecientes dificultades para acceder a mercados externos y en precios más elevados para el consumidor local.

Resulta evidente entonces que la situación deficitaria del sector en materia comercial es de compleja reversión, y parece ser en gran medida propia de la dinámica de este tipo de producciones, en las que se articula fabricación local con empresas que operan a nivel global. No obstante, si se pretendiera mantener un esquema como el vigente durante el período estudiado debe señalarse que la aplicación de estrategias de sustitución de importaciones que busquen compensar al menos parcialmente esa situación estructuralmente deficitaria deberían complementarse con políticas explícitas de promoción de exportaciones considerando un horizonte de mediano y largo plazo, y haciendo foco en segmentos específicos en los que se cuente con ventajas de acceso al mercado mundial. En este sentido, dos elementos de los que pueden derivarse este tipo de ventajas son la posibilidad de acceder a recursos estratégicos -como el desarrollo de la fabricación de baterías en base a litio, mineral del que Argentina posee una de las mayores reservas en el mundo-; y de la posibilidad de articular la producción electrónica con el desarrollo de actividades en los que actualmente la economía local resulta competitiva (como la industria del software que ha logrado consolidarse en los últimos años como una actividad sumamente dinámica, y es reconocida internacionalmente por su calidad y competitividad), aprovechando asimismo los beneficios de localización derivados de la relativa lejanía del mercado regional respecto a los principales centros productores a nivel internacional. Todo ello, no obstante, requiere de mejoras sistémicas en el nivel de competitividad de la industria local en su conjunto, así como una certera planificación de los procesos a sustituir localmente de forma que no se transforme en una restricción más aguda que la que se pretende alivianar.

Conclusiones

En los últimos años, las restricciones impuestas por la evolución del sector industrial argentino en materia comercial pusieron nuevamente en discusión la sustentabilidad de la dinámica registrada por la producción manufacturera local, que tras un largo período de expansión volvió a enfrentarse a las limitaciones derivadas de la restricción externa. El análisis de la dinámica productiva de la actividad automotriz, la electrónica de consumo y el sector energético -tres de los rubros más deficitarios de la balanza comercial argentina- muestra que, a pesar de tratarse de tres ramas con configuraciones muy diversas, su trayectoria a lo largo de la última década comparte algunos elementos que resultan característicos de la producción local.

En este sentido, el análisis presentado respecto de estos sectores permite señalar algunas reflexiones que resultan relevantes en relación al objetivo planteado. En primer lugar, se destaca el hecho de que se trata de actividades de gran relevancia en el entramado productivo local, y cuya dinámica ha resultado fuertemente deficitaria. Asimismo, dicho resultado negativo en el balance comercial se ha profundizado en una etapa de fuerte crecimiento del consumo interno, presionando de manera creciente sobre las cuentas externas de la economía local. Este elemento constituye un factor decisivo para evaluar la sustentabilidad de mediano y largo plazo de esquemas de crecimiento sustentados en el consumo interno como elemento dinámico de la demanda, como ha sido el vigente en la economía argentina hasta el año 2015. En este sentido, la experiencia reciente deja en evidencia que los problemas de competitividad de la industria local deben enfrentarse de manera directa aún en períodos en los que las cuentas externas muestren cierta holgura, es decir, precisamente antes de que la restricción externa se vuelva tan severa que limite los márgenes de maniobra de la política pública.

En segundo lugar, debe resaltarse que se trata de actividades controladas en gran medida por empresas multinacionales de gran peso en los respectivos mercados mundiales, y que toman sus decisiones de inversión considerando estrategias globales, que exceden lo que ocurra en un determinado país. La centralidad de este tipo de firmas en el entramado industrial argentino condiciona la efectividad de las políticas públicas, pudiendo en muchos casos afectar negativamente la economía local (Manzanelli et al., 2014). La trayectoria de las empresas energéticas durante desde el año 2003 refleja claramente este factor: tras la decisión política de mantener internamente precios de los combustibles en niveles relativamente bajos en un contexto fuertemente alcista de los valores internacionales, la mayor parte de las empresas que operan en el sector adoptaron como estrategia limitar sus inversiones en el país, extraer recursos de sus filiales locales y destinarlos a proyectos en otros países en los que podían obtener por su producción precios muy superiores. Es decir, aun cuando la estructura de precios internos permitía la obtención de ganancias en las inversiones locales, la rentabilidad relativa de la producción en Argentina resultaba menor a la que podían obtener en otras regiones en las cuales también operaban, lo que repercutió fuertemente en los niveles de producción en el país provocando un severo déficit en la balanza de combustibles. En el mismo sentido podría señalarse la decisión de la firma Apple de no vender sus productos en el país a partir del año 2011 debido a las crecientes restricciones a la importación de electrónicos y tras descartar asociarse con firmas locales para ensamblar sus productos en el país. En definitiva, lo que estas experiencias recientes dejan de manifiesto es que la implementación de políticas públicas no debe soslayar la relevancia productiva de distintos tipos de actores con intereses diversos y que no necesariamente se encuentran en línea con los requerimientos del desarrollo productivo interno.

Finalmente, la trayectoria de los sectores estudiados durante la última década refleja que la implementación de políticas demasiado amplias resulta inefectiva si se pretende mejorar la competitividad internacional de la producción manufacturera local. En tal sentido, mejorar los estándares de productividad estructural de la industria local parece requerir de una verdadera "sintonía fina" para que la protección y el fomento de estas actividades no resulte simplemente en un esquema de transferencias de ingresos que con el tiempo constituya una carga demasiado severa para los usuarios y consumidores o para el Estado.