Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Los modelos de política monetaria basados en el esquema de Kydland y Prescott (1977) y Barro y Gordon (1983), en adelante modelo KPBG, sugieren que la inconsistencia temporal es la principal fuerza que direcciona la tendencia de la tasa de inflación. A pesar de ser una afirmación consensuada en los modelos macroeconómicos, el modelo KPBG ha sido objeto de poca verificación empírica. En particular, debe destacarse el caso de las economías emergentes donde la conducción de la política monetaria ha sufrido reformas institucionales importantes como, por ejemplo, la adopción del régimen de metas de inflación. No obstante, la verificación de las consecuencias del modelo KPBG en dichas economías es escasa (Pierdziochn y Stadtmann, 2011).

La incoherencia temporal se manifiesta en un sesgo inflacionario y el modelo KPBG asegura que la inflación es un resultado de los errores en la conducción de la política monetaria y la conducta discrecional del gobierno (Doyle y Falk, 2008). En este contexto, es relevante apuntar que Ireland (1999) ha propuesto ciertas consecuencias empíricas que trae el problema de la incoherencia temporal, entre ellas: la existencia de una relación de largo plazo entre inflación y desempleo.

Algunos trabajos han buscado verificar si existe una relación de cointegración entre inflación y desempleo. En primer lugar, Ireland (1999) utiliza datos de la economía de los Estados Unidos para el período 1960-1997 y apunta que existe evidencia a favor sobre una relación de cointegración entre dichas series. Con esta evidencia, Ireland (1999) afirma que el modelo KPBG puede explicar el auge y caída de la inflación en los Estados Unidos.

La propuesta de que la inflación es una consecuencia de buscar explotar una curva de Phillips es sometida a prueba para países de la OECD por Doyle y Falk (2008). Los resultados de Doyle y Falk (2008) permiten inferir que, con excepción de Estados Unidos, el modelo de inconsistencia temporal no explica el comportamiento de la inflación observada en los países de la OECD durante el período 1964-2003.

Con una muestra de países de la unión europea desde la constitución del Banco Central Europeo, Pierdziochn y Stadtmann (2011) muestran que la evidencia no soporta las implicaciones empíricas que trae la inconsistencia temporal sobre las series de inflación y desempleo durante el período 1999-2009. Según Pierdziochn y Stadtmann (2011), existen otros factores explicativos del comportamiento de la inflación que están más asociados al ciclo económico que a los errores de política. Resultandos similares son reportados por Akay y Nargelecekenler (2007) quienes apuntan que la incoherencia temporal no es suficiente para explicar la trayectoria de la inflación en Turquía.

Por último, Alburquerque, de Mendonça y Montes (2014) utilizan una muestra de economías en desarrollo y emergentes para el período 1993-2001. Según Alburquerque, de Mendonça y Montes (2014), el problema de la inconsistencia temporal es menos común de lo que se cree y no se verifica cointegración entre inflación y desempleo en los países analizados. En suma, existe evidencia tanto a favor como en contra del modelo KPBG.

Este trabajo toma como estudio de caso la economía colombiana durante el período 19762006. Es posible distinguir dos fases importantes en el período analizado. Un primer período entre 1976-1991 donde existió el problema de la dominancia fiscal en la economía colombiana. Luego, en el año 1991 fue adoptada la independencia institucional del banco central y el control de la inflación fue establecido como el principal objetivo de la política monetaria. En consecuencia, conforme apunta Blinder (1998), es posible afirmar que desde el año 1991 existen mecanismos que disminuyeron o eliminaron el problema de la incoherencia temporal de la política. Por tanto, este trabajo busca verificar el problema del sesgo inflacionario en el período anterior y posterior a la independencia del Banco Central de Colombia. La muestra es construida sólo hasta el año 2006 porque es posible que la crisis financiera del año 2007 haya aumentado el comportamiento discrecional de los bancos centrales. Además, es probable que exista un efecto crisis cuya consecuencia es una asimetría en la función de perdida social que enfrenta la política monetaria con efectos sobre la conducta de los bancos, lo que sugiere la necesidad un marco teórico alterno al expuesto en el presente documento (ver, Cukierman y Gerlach, 2003; Alburquerque, de Mendonça y Montes, 2014).

El trabajo está dividido como sigue. En la segunda sección se presentan las restricciones que sobre las series de inflación y desempleo implica el modelo de incoherencia temporal KPBG. En la tercera sección son presentadas las evidencias empíricas con base en pruebas estadísticas de raíz unitaria y cointegración. En la cuarta, y última sección, son realizadas las conclusiones.

Metodología y datos

Según Kydland y Prescott (1977) y Barro y Gordon (1983), cuando la institución encargada de conducir la política monetaria no exhibe un compromiso claro con una regla de política, y/o carece de resultados pasados en el combate a la inflación, es porque la institución tiene otros objetivos diferentes a la estabilidad de precios. En este escenario, el gobierno puede ser visto por los agentes como tentado a buscar una inflación mayor a la esperada (sorpresa inflacionaria), con el objetivo de sorprender al público y obtener cierta ganancia temporal en términos de la reducción del desempleo.

Existe un problema cuando no hay un compromiso vinculante con la estabilidad de precios y es que cualquier anuncio de inflación que haga el formulador de política carece de credibilidad (Kydland y Prescott, 1977). En otros términos, si el gobierno anuncia una tasa de inflación y los agentes son conscientes que existen incentivos para buscar reducir el desempleo de su nivel estructural, las expectativas de inflación serán mayores a los anuncios del gobierno y la inflación que registrará la economía no será baja. Por tanto, el nivel de desempleo no se altera y la inflación es ineficientemente alta (Ireland, 1999).

Es importante agregar que el problema que se cataloga como una incoherencia dinámica porque el gobierno anuncia un objetivo de inflación en el presente, pero busca a futuro un nivel de inflación mayor sin conquistar nada en términos de las variables reales de la economía. Una vez se asume que los agentes tienen expectativas racionales, el comportamiento de cualquier actuación del gobierno termina por ser interiorizado en las reglas de decisión del público. De esta forma, la única consecuencia de la inconsistencia temporal es una tasa de inflación alta; un sesgo inflacionario.

El sesgo inflacionario es, entonces, un resultado de buscar reducir el desempleo y de la política monetaria ser dominada por el gobierno; la dominancia fiscal. Es decir, las tasas de inflación altas son provocadas por autoridades cuyas preocupaciones giran sobre horizontes electorales cortos y no ven ganancias de la estabilidad de precios a largo plazo (Cukierman y Gerlach, 2003).

La consecuencia práctica que trae el problema de la inconsistencia temporal es que si se reduce el comportamiento discrecional, se fijan objetivos claros para la política monetaria y se aísla la política monetaria de los ciclos políticos, debería caer el sesgo inflacionario (Blinder, 1998). Conforme puede ser observado, el problema de la incoherencia temporal ha generado una amplia literatura para abordar las formas de reducir el sesgo inflacionario. No obstante, existe poca investigación empírica con series de tiempo sobre las consecuencias estadísticas que trae la incoherencia temporal en términos de las dos variables involucradas en el problema; la inflación y el desempleo (Pierdziochn y Stadtmann, 2011).

Un importante aporte para cubrir esta brecha fue hecho por Ireland (1999). El modelo propuesto por Ireland (1999) tiene varias ecuaciones. Una primera ecuación es una curva de Phillips que brinda espacio para que el desempleo caiga de su nivel natural, cuando la inflación registrada está encima de la inflación esperada. Es decir:

Donde U

t

es la tasa de desempleo observada,  es la tasa de desempleo natural,

es la tasa de desempleo natural,  es la tasa de inflación observada,

es la tasa de inflación observada,  es la tasa inflación esperada y α > 0 es una constante. La otra pieza clave del modelo es la ecuación de la tasa de desempleo natural, la cual se asume que sigue un proceso no estacionario. Esto es:

es la tasa inflación esperada y α > 0 es una constante. La otra pieza clave del modelo es la ecuación de la tasa de desempleo natural, la cual se asume que sigue un proceso no estacionario. Esto es:

Donde ε t es un término error y λ>0 es una constante. Ireland (1999) asume que, en un escenario de discreción, el encargado de administrar la política monetaria busca elegir una tasa de inflación óptima que minimice una función de pérdida social. En este caso, la inflación de equilibrio seguirá un proceso no estacionario y es igual a:

Donde A≥0 es una constante. Conforme apuntan Alburquerque, de Mendonça y Montes (2014), el corazón de la propuesta hecha por Ireland (1999) es la relación que surge entre la tasa de inflación y el desempleo de equilibrio cuando el gobierno busca alguna sorpresa inflacionaria. Esa relación es la siguiente:

Donde α, A son constantes y  son términos de error, con media cero y varianza constante. Como consecuencia, en un escenario donde no existe compromiso con la estabilidad de precios (bajo discreción), la tasa de inflación y la tasa de desempleo deberían estar cointegradas y el vector de cointegración sería igual a:

son términos de error, con media cero y varianza constante. Como consecuencia, en un escenario donde no existe compromiso con la estabilidad de precios (bajo discreción), la tasa de inflación y la tasa de desempleo deberían estar cointegradas y el vector de cointegración sería igual a:

El problema de la inconsistencia temporal se muestra así con consecuencias precisas en términos de las series de tiempo asociadas al problema. En un escenario de discreción, las implicaciones apuntadas por Ireland (1999) son las siguientes:

La tasa de inflación y la tasa de desempleo de la economía deberían seguir un proceso no estacionario.

La combinación lineal entre el desempleo y la inflación debería ser estacionaria.

El parámetro estimado del vector de cointegración,

, debería tener signo positivo.

, debería tener signo positivo.En caso de que no exista el problema de inconsistencia temporal, la constante es igual a cero y la tasa de inflación debe ser igual a la meta de inflación del banco, independiente del comportamiento de la tasa de desempleo.

Según puede observarse, el trabajo de Ireland (1999) es novedoso en cuanto apunta las consecuencias prácticas que trae la incoherencia temporal. Es decir, el problema de la incoherencia trae como resultado unas restricciones específicas sobre las series de tiempo de inflación y desempleo. Por tanto, el problema de la incoherencia temporal se vuelve objeto de comprobación empírica mediante tests de estacionariedad y cointegración.

Las consecuencias empíricas de la ecuación [5] pueden también ser analizadas desde otro punto de vista. La consistencia temporal de la política monetaria apuntada por Kydland y Prescott (1977) y Barro y Gordon (1983) implicaría que las series de inflación y desempleo no deberían tener tendencias similares a largo plazo; deberían ser ortogonales. Como resultado, en un escenario de compromiso con la estabilidad de precios las series de inflación y desempleo no deberían estar cointegradas.

La hipótesis a verificar es, entonces, si para la economía colombiana existe o no evidencia a favor del problema de la incoherencia temporal. Con el fin de comprobar la hipótesis apuntada, este trabajo utiliza datos del período comprendido entre 1976-2006. La elección del período inicial se debe a la disponibilidad inicial que existe de los datos sobre la serie de desempleo. La serie de la tasa de inflación es construida con la variación del índice de precios al consumidor (IPC), con variación anual y es extraída del Banco Central de Colombia. La serie del desempleo es construida con datos extraídos del Departamento Administrativo Nacional de Estadística (DANE) y es aplicada una des-estacionalización census-X12 a dicha serie1.

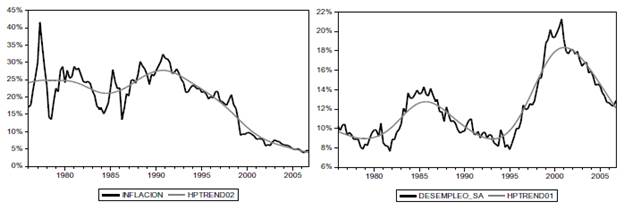

En el gráfico 1 son presentadas las series de inflación y desempleo, con su respectiva tendencia, para la economía colombiana. Conforme puede observarse, en el caso de la inflación existe una tendencia clara a caer de desde el año 1991 luego de ciclos de inestabilidad entre 1976-1990. Por otra parte, en el caso de la tasa de desempleo existen ciclos de alzas y caídas hasta el año 1995. Luego, la tasa de desempleo creció y alcanzó un pico en el año 2001, para comenzar a caer desde entonces.

Fuente: elaboración propia. Datos obtenidos a partir del Banco Central de Colombia y DANE. Línea de tendencia calculada con el filtro Hodrick-Prescott.

Gráfico 1 Tasa de inflación (gráfico izquierdo) y tasa de desempleo (gráfico derecho) en Colombia

Según Sargent y Wallace (1981), cuando la política fiscal es dominante o activa y la política monetaria es pasiva, el compromiso del banco central en combatir la inflación no basta. La explicación se debe a que los déficits fiscales permanentes de la autoridad fiscal serán asegurados, tarde o temprano, mediante la emisión de dinero. O sea, los ciclos políticos impulsan al gobierno a expandir la oferta monetaria para asegurar el déficit fiscal y las autoridades monetarias son dominadas por esos ciclos. Por tanto, la disminución del sesgo inflacionario debe buscarse en la conducción de la política monetaria con independencia.

El período 1992-2006 está marcado por la independencia institucional del Banco Central de Colombia. Es importante aclarar que el debate sobre la independencia de los bancos centrales tiene cierto impulso con Sargent y Wallace (1981), quienes afirman de forma implícita que los gobiernos (léase, el Ejecutivo y el Legislativo) tienen tendencia a diseñar políticas con un sesgo inflacionario por lo que el aislamiento del banco de dichas presiones (la independencia) es pre-requisito para la estabilidad de precios. Es decir, la adopción de la independencia institucional del banco central, y el establecimiento explícito a nivel constitucional de los objetivos de la política monetaria, puede ser vista como una búsqueda de mecanismos para disminuir la inconsistencia temporal.

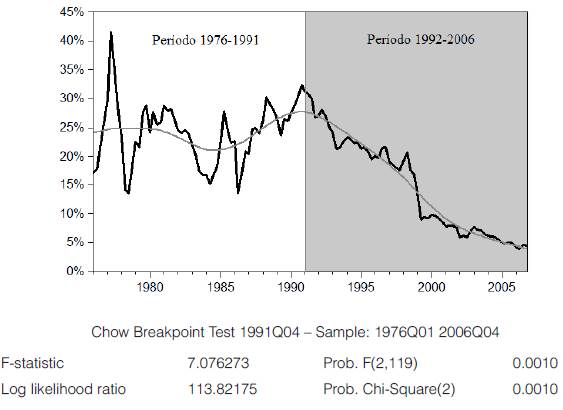

Según Taylor (1997), algunas características estructurales como el grado de apertura o la estabilidad política pueden afectar el tamaño de la inconsistencia dinámica. Ello debe ser tomado en consideración ya que ambos procesos coinciden o se inician en la economía colombiana en los años 1990, cuando son aprobadas la reforma a la constitución y el proceso de apertura. En el gráfico 2 es presentada la serie de inflación y es aplicado el test de quiebre estructural de Chow. Conforme muestran los resultados, es posible verificar un quiebre en la serie para final del año 1991. En suma, los análisis de las series deben ser divididos en dos períodos.

Fuente: elaboración propia. Datos obtenidos a partir del Banco Central de Colombia. Línea de tendencia calculada con el filtro Hodrick-Prescott.

Gráfico 2 Tasa de inflación y quiebre estructural

Debe destacarse que sólo hasta la adopción total del régimen de metas de inflación en el año 1999, Colombia comenzó a experimentar tasas de inflación menores a un digito. Hasta los años de 1990, el señoreaje era una importante fuente de ingresos para el gobierno en la economía colombiana, con valores cercanos al 7% del PIB (Galvis y de Mendonça, 2017).

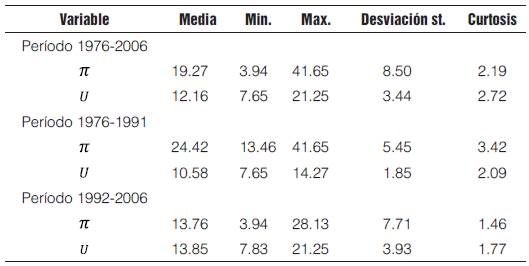

En el cuadro 1 son presentadas las estadísticas descriptivas de la tasa de inflación y la tasa de desempleo para el período 1976-2006, y para los sub-períodos 1976-1991 y 1992-2006. Tres hechos importantes deben ser destacados. Primero, en el período completo la media de la tasa de inflación fue cercana a 20% y la media de la tasa de desempleo fue superior a 12%. Segundo, en el período anterior a la independencia del Banco Central (período 1976-1991) la inflación alcanzó un máximo histórico de 41.65% y nunca fue inferior a 10%. Tercero, la tasa de desempleo e inflación en el período 1992-2006 tuvieron una media similar cercana a 13%. A pesar de esto, la inflación ha alcanzado mínimos históricos y la tasa de desempleo nunca ha llegado al mínimo registrado en el período 1976-1991. Esta evidencia sugiere un mayor peso a la inflación en la conducción de la política monetaria.

Estimaciones y resultados

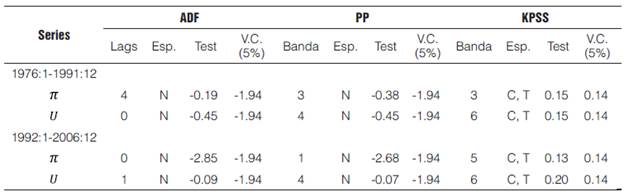

El modelo de incoherencia temporal implica que, en caso de discreción o no compromiso con la estabilidad de precios, tanto la tasa inflación como la tasa de desempleo deberían ser no estacionarias. Dado esto, fueron realizados el test de raíz unitaria Dickey-Fuller aumentado (ADF), el test Phillips-Perron (PP) y el test de estacionariedad Kwiatkowski-Phillips-Schmidt-Shin (KPSS) para los dos sub-períodos analizados, el período 1976-1991 y el período 19922006. Los resultados son presentados en el cuadro 2.

Cuadro 2 Test de raíz unitaria y estacionariedad

Fuente: elaboración propia. La elección de los rezagos de los tests (lags) fue con base en el criterio de Schwarz. En el caso del test KPSS y PP el criterio de banda fue Barlett-Kernel. La elección de constante, constante y/o tendencia fue basada en el criterio de Schwarz. Esp=especificación, N=Sin constante, C=Constante, T=tendencia. V.C.=Valor crítico.

Los tests (ADF, PP) fueron analizados con un nivel de significancia de 5%. En el caso del test KPSS, para que la serie sea definida estacionaria se verificó significancia al 5%. La ventaja de contrastar los resultados de los tests ADF y PP con el resultado del test KPSS reside en el bajo poder de los dos primeros que tienden a no rechazar la hipótesis nula de raíz unitaria (Kwiatkowski et.al., 1992). El criterio de decisión para determinar la orden de integración fue la convergencia entre el resultado del test KPSS y, por lo menos, uno de los otros dos tests (ADF o PP).

A partir de los resultados del cuadro 2, en el período 1976-1991 es posible verificar que la tasa de inflación y la tasa de desempleo tienen raíz unitaria y no son estacionarias. En particular, ambas series son integradas de orden uno, I (1). Ahora, en el período 1992-2006 la evidencia estadística sugiere que la tasa de inflación no tiene raíz y es estacionaria. Por otra parte, en el mismo período, los resultados permiten afirmar que la tasa de desempleo tiene raíz unitaria y no es estacionaria. Es decir, para el período 1992-2006 la tasa de inflación tiene un orden de integración I (0) mientras que la tasa de desempleo es I (1). Por tanto, el modelo de incoherencia temporal no puede ser verificado para el período 1992-2006 y la posible relación de cointegración sólo es analizada para el período 1976-1991.

Es relevante destacar que existen indicios que apuntan a que la conducción de la política monetaria en el período posterior a 1991 se llevó a cabo, en general, de una forma restrictiva, y se apartó del intervencionismo con el que se condujo la política monetaria hasta el año 1990 (Gómez, Uribe y Vargas, 2002). En este sentido, los resultados permiten afirmar que el período 1992-2006 está marcado por una disminución del sesgo inflacionario en la conducción de la política monetaria en Colombia. Evidencia similar sugieren Cukierman y Gerlach (2003) para varias economías que fortalecieron la independencia del banco central.

El problema de la incoherencia temporal en el período 1976-1991

Los resultados de las pruebas de raíz unitaria (ver cuadro 2), brindan señales de que la hipótesis nula de existencia de una raíz unitaria en las series de la tasa de inflación y la tasa de desempleo no puede ser rechazada para el período 1976-1991, y ambas series tienen el mismo orden de integración. Con base en este resultado, es posible aplicar un test para verificar la existencia de una relación de cointegración entre la inflación y el desempleo en dicho período, según apunta la ecuación [4] del modelo de incoherencia temporal presentado antes.

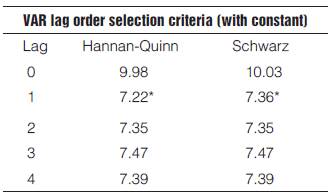

Son realizados tres pruebas de cointegración con el fin de tener robustez en los resultados. El primero es el test de cointegración de Johansen (1991) el cual está basado el rango de la matriz de un modelo VAR no restringido. El segundo es el test de cointegración de Phillips y Ouliaris (1990), un test basado en los residuales de la regresión de cointegración y que busca raíces unitarias en la combinación de las series involucradas. El tercero, y último, es el test de Engle y Granger (1987), el cual está basado en la estacionariedad de los residuales. La elección del rezago del VAR para estimar las relaciones de cointegración mediante el test de Johansen (1991) fue determinada por el criterio de Schwarz y Hannan-Quinn y son presentados en el cuadro 3. La inclusión de los componentes determinísticos (constante y tendencia) en el vector de cointegración fue hecha con base en el criterio de información de Schwarz (Hamilton, 1994).

Cuadro 3 Cantidad de rezagos en el modelo de cointegración

Fuente: elaboración propia. * Denota el orden del rezago seleccionado por el criterio de información.

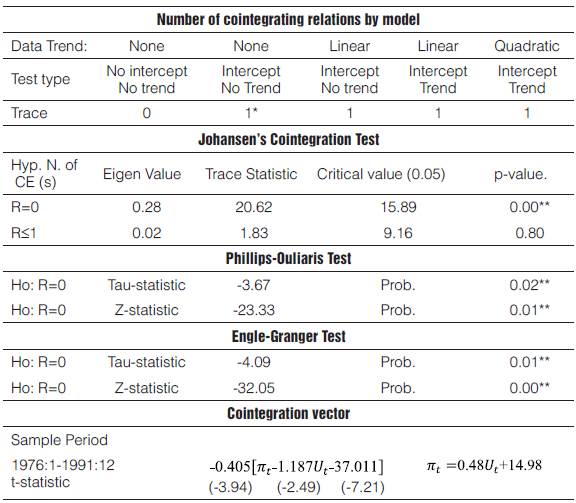

En el cuadro 4 son presentados los resultados de los test de cointegración de Johansen (1991), Phillips y Ouliaris (1990) y Engle y Granger (1987). En relación al primer test, con base en la significancia de los valores propios estimados, los resultados indican que la estadística del trazo es superior al valor crítico al nivel de 5%. En cuanto a los tests de Phillips-Ouliaris y Engle-Granger también es posible verificar la estacionariedad de los residuales. O sea, los resultados de los tests permiten rechazar la hipótesis nula de no cointegración y, en consecuencia, es posible afirmar que la inflación y el desempleo tienen por lo menos un vector de cointegración. Además, conforme muestra la estimación del vector de cointegración, los coeficientes tienen el signo esperado y son significativos es términos estadísticos.

Cuadro 4 Vectores y test de cointegración para el período 1976-1991

Fuente: elaboración propia. *Modelo seleccionado por el criterio de información de Schwarz. Valores críticos basados en MacKinnon-Haug-Michelis (1999). **Denota rechazo de la hipótesis nula al nivel de 5%.

Los resultados reportados en el cuadro 4 soportan, de forma estadística, las implicaciones del modelo KPBG para el comportamiento de largo plazo de la inflación y el desempleo. O sea, según apunta la ecuación [5], se verifica que ambas variables están cointegradas y el signo estimado del vector de cointegración es positivo.

La existencia de la relación de cointegración encontrada permite afirmar que las series de desempleo e inflación presentan una tendencia en común. Es decir, La tasa de inflación y la tasa de desempleo tuvieron una combinación lineal estable (estacionaria) en el período. Con base en el modelo KPBG, los resultados nos permiten establecer que la falta de credibilidad del público en la estabilidad de precios llevó a un aumento tanto del desempleo como de la inflación.

Con base en el modelo teórico KPBG, la evidencia recolectada implica que los resultados son consistentes con el punto de vista de que el crecimiento de la inflación en el período 1976-1991 está explicado en la falta de compromiso del Banco Central de Colombia con la estabilidad de precios. Dicho en otros términos, para el período 1976-1991 los resultados parecen indicar que la política monetaria buscó explotar una posible curva de Phillips para la economía colombiana. En consecuencia, y conforme sugiere el modelo KPBG, la incapacidad de un compromiso claro con la estabilidad de precios estuvo acompañada, según la tendencia encontrada, con un aumento tanto del desempleo como la inflación observada en la economía colombiana. En suma, la política económica discrecional llevó a que el banco causara un aumento de la combinación desempleo-inflación.

Conclusiones

A pesar de que varios modelos consensuados en macroeconomía afirman que la inflación es una consecuencia de la incoherencia temporal en la conducción de la política monetaria, existen pocos estudios aplicados que soporten la consecuencia estadística que esto implica. En rigor, existen pocos estudios que le den una verificación empírica a la hipótesis que afirma que la inflación es un resultado de los errores en la conducción de la política por causa de que el formulador de política buscar reducir el desempleo de su nivel potencial mediante sorpresas inflacionarias.

Según el modelo KPBG, la falta de compromiso con la estabilidad de precios implica que la tendencia de la tasa de desempleo debe ser seguida o relacionada con tendencias similares en la tasa de inflación. Este documento buscó analizar las consecuencias estadísticas que trae el problema de la incoherencia temporal sobre las series de inflación y desempleo para la economía colombiana. Según los resultados, el modelo de inconsistencia temporal explica el comportamiento de la inflación en la economía colombiana para el período 19761991. Entre tanto, y con relación al período 1992-2006, los test de raíz unitaria no permiten concluir si existe evidencia favor o en contra del problema de la incoherencia dinámica.

El modelo KPBG puede dar señales sobre las causas del crecimiento de la inflación en la economía colombiana para el período 1976-1991. Según los resultados de los tests presentados, el comportamiento de las series valida las consecuencias empíricas del modelo KPBG ya que la tasa de inflación y la tasa de desempleo están cointegradas en el período 1976-1991. Este resultado permite afirmar que la falta de un compromiso creíble con la estabilidad de precios fue una de las causas del comportamiento de la inflación. Además de esto, a pesar de que no hubo obligación con el control de precios dicha libertad no trajo ninguna ganancia en términos de la reducción de la tasa de desempleo ya que esta última tuvo una relación lineal estable con la tasa de inflación.

Es necesario reconocer que todas las causas de la inflación para el período 1976-1991 no pueden ser todas colocadas del lado de la incoherencia temporal. No obstante, por lo menos la evidencia sugiere que alguna parte de la dinámica inflacionaria de dicho período tuvo sus causas en la falta de compromiso con la estabilidad de precios. Para ser más precisos, es posible que la dominancia fiscal del gobierno sea la causa de la incoherencia temporal del Banco Central en el período 1976-1991 ya que en aquellos años las rentas de señoreaje eran significativas y el banco central no tenía por mandato constitucional el control del nivel de precios (Galvis y de Mendonça, 2017).