Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El esquema de metas de inflación parte de considerar que un entorno institucional en el que se favorece la credibilidad y transparencia del banco central incidirá de forma positiva en la formación de expectativas y reducirá la incertidumbre inflacionaria, lo que permitirá el alcance del mandato principal del instituto emisor. El presente trabajo se propone demostrar que si bien en México se ha consolidado un marco regulatorio e institucional que fomenta la actuación de un banco central autónomo, este ha obviado el reconocimiento de la volatilidad cambiaria como una fuente importante en las presiones inflacionarias.

El trabajo está organizado en cinco secciones, además de la presente introducción. La primera muestra una revisión de la literatura sobre el esquema de metas de inflación, que es el régimen monetario del Nuevo Consenso Macroeconómico. En la siguiente sección se analizan los conceptos de independencia, credibilidad y transparencia como elementos necesarios en la aplicación del esquema monetario. En la tercera, se presenta un modelo econométrico SARIMA-GARCH y una de sus extensiones, el modelo GARCH exponencial en media (E-GARCH-M), que permiten la estimación de los efectos asimétricos de la in-certidumbre inflacionaria, y la manera en que esta y la volatilidad cambiaria influyen en la determinación de la inflación. Con base en el modelo econométrico, en la cuarta se presenta la comprobación de las pruebas de hipótesis mediante la significancia estadística de los coeficientes; y por último se presentan las conclusiones de la investigación.

Revisión de la literatura sobre el Esquema de Metas de Inflación

El modelo macroeconómico dominante considera que la inflación es un fenómeno monetario y postula que los precios son una función de las expectativas de los agentes económicos. Ello implica que la política monetaria debe basarse en una comunicación permanente y transparente con la sociedad, de tal forma que se genere una credibilidad suficiente para establecer un mecanismo de profecías autocumplidas (Le Heron y Carre, 2005). El esquema de metas de inflación es el régimen de control monetario que caracteriza a este nuevo enfoque. Su premisa fundamental es que un banco central autónomo debe utilizar la tasa de interés como instrumento de política monetaria para alcanzar la estabilidad de precios, a partir de establecer un objetivo de inflación alcanzable en el mediano plazo (Perrotini, 2007).

La implementación de este esquema monetario involucra aspectos institucionales y operativos, entre los que se encuentran: a) la estabilidad de precios es el objetivo fundamental de la política monetaria; b) el anuncio de objetivos de inflación de mediano plazo; c) un banco central autónomo; d) la aplicación de la política monetaria en un marco de transparencia y comunicación constante sobre los objetivos, planes y decisiones de la autoridad monetaria; e) la detección de todas la fuentes de presiones inflacionarias para evaluar la trayectoria futura del crecimiento de los precios y la toma de decisiones con respecto a la política monetaria; f) mediciones alternativas de la inflación para detectar choques transitorios y la tendencia de mediano plazo del crecimiento de los precios (Bernanke y Mishkin, 1997; Banco de México, 2017).

Asimismo, el modelo de metas de inflación para una economía cerrada se sustenta en tres ecuaciones. La primera de ellas vincula la brecha de producto con la tasa de interés real; la segunda, relaciona la variación de la inflación como una función de la brecha de producto y de las expectativas de los agentes económicos; finalmente, una tercera función define a la tasa de interés nominal como resultado de las desviaciones de la inflación observada respecto a la meta establecida, así como de la brecha del producto (Mántey, 2009). Para el caso de una economía abierta, el esquema asume un régimen cambiario de libre flotación y el cumplimiento de la condición de paridad descubierta de tasas de interés, al tiempo que incorpora los efectos de las variaciones en el tipo de cambio dentro de las funciones del producto y la inflación. Estos aspectos implican la utilización de la tasa de interés como el único instrumento de la política monetaria alrededor de la cual gravitarán las expectativas de los agentes económicos.

Desde la perspectiva de este enfoque, el uso de la tasa de interés de política como el ancla nominal de la economía conlleva, por una parte, que la trayectoria de la inflación que espera el público esté en función del objetivo de precios que anuncia el instituto emisor. Por otro lado, las expectativas de los agentes determinarán el comportamiento y evolución del resto de las variables macroeconómicas para alcanzar el cumplimiento de la meta de inflación (Flood y Mussa, 1994). Además, de acuerdo con Bernanke y Mishkin (1997), el uso de metas de inflación permite una política monetaria de discreción limitada que debe basarse en una banca central responsable y disciplinada, y en constante comunicación con el público.

Una parte de las críticas hacia el esquema de metas de inflación pone en entredicho la estabilidad de precios como elemento que determina al pleno empleo. Otras más, destacan la influencia de las fluctuaciones de capitales en mercados financieros globales y desregulados, y los efectos que ello tiene sobre el tipo de cambio. Así, Pérez Caldentey (2015) acuña el término coincidencia divina para referirse a la situación en la cual estabilizar la inflación alrededor de su meta implicará que el producto alcance su nivel natural. En otras palabras, el régimen de metas de inflación permite que la actividad real se desenvuelva cercana al pleno empleo al tiempo que existe estabilidad de precios. El autor destaca que "en un escenario de economía abierta con flotación cambiaria, como lo requiere el marco monetario de metas de inflación [...] los resultados del modelo pueden ser radicalmente opuestos e inconsistentes" (Pérez Caldentey, 2015, p. 104). Para resolver esta incoherencia, señala el autor, se requiere asemejar el contexto de una economía abierta a una cerrada. La manera en que las economías emergentes lo han hecho ha sido a través de intervenciones esterilizadas en el mercado cambiario que implican un importante costo financiero.

En la investigación desarrollada por Panico y Moreno-Brid (2015), los autores explican que los acuerdos de Bretton Woods establecían restricciones a los movimientos internacionales de capital que le permitían a los bancos centrales controlar el canal externo de emisión monetaria y orientar el diseño de la política económica al alcance de objetivos internos como crecimiento, empleo y equidad social.

La ruptura de dichos acuerdos trajo dos consecuencias importantes en materia del manejo de la política monetaria. Primeramente, incapacitó a los bancos centrales para controlar el canal externo de la creación-destrucción de la base monetaria, al tiempo que minó la capacidad de la política económica para el alcance de objetivos nacionales. En segundo lugar, la dependencia creciente de los flujos internacionales de capital ha obligado a los bancos centrales de las economías emergentes a elevar el control sobre los canales nacionales de emisión monetaria con la finalidad de reducir la exposición de las economías a ataques especulativos (Panico y Moreno-Brid, 2015).

Derivado de este orden de ideas, cabría esperar que el óptimo desempeño del modelo de metas de inflación depende de que el banco central sea capaz de mantener bajo su control todas las posibles fuentes de presiones inflacionarias, lo que aunado con otras prácticas que se discutirán más adelante, le permitirá sustentar y acrecentar su credibilidad ante los agentes económicos. Sin embargo, en el caso de las economías emergentes prevalece el problema de inflación estructural derivado de la alta dependencia tecnológica y financiera que se mantiene con el exterior. Bajo este contexto, el tipo de cambio sigue siendo una variable clave en el comportamiento de los precios y en la formación de expectativas de los agentes. A partir de estas características, los choques inflacionarios que se presentan en las economías en desarrollo se producen de manera cíclica y con efectos acumulativos. La inflación inercial en estos países no se eliminará a través del manejo de expectativas, como indica el nuevo monetarismo, ya que su comportamiento depende más bien de las presiones que se generan en indicadores vinculados al sector externo, como la balanza de pagos y el tipo de cambio (Mántey y Mimbrera, 2012).

En resumen, el esquema de metas de inflación impone un marco de discrecionalidad restringida para el manejo de la política monetaria, la cual actúa como ancla formal de la inflación. Se basa en una regla monetaria en la que la tasa de interés tendrá que ajustarse ante variaciones en la inflación, la brecha del producto o alguna otra variable económica relevante. Sus defensores argumentan que el anuncio y cumplimiento de objetivos de inflación aumenta la credibilidad de la banca central, mejora la planeación del sector privado y la comprensión por parte de los agentes económicos de las decisiones de la autoridad monetaria (Bernanke y Mishkin, 1997). Así, el esquema de metas de inflación implica la organización de un contexto institucional, regulatorio y de prácticas de rendición de cuentas que incidan favorablemente en la credibilidad del institutor emisor para alcanzar su mandato principal en torno a la estabilidad de precios.

La independencia, credibilidad y transparencia de la banca central en México

Desde la década de 1990, tras varios años de inflación alta y persistente, la política monetaria en América Latina instituyó a la estabilidad de precios como objetivo macroeconómico principal. Para ello, los países de la región emprendieron reformas legales -en algunos casos expresadas como mandatos constitucionales- que concedían independencia a los bancos centrales. Chile fue el precursor, en 1989, en aplicar reformas que regulaban las funciones de su banco central. Muy pronto otros países incorporaron cambios para fundamentar la independencia de su instituto emisor. Así, El Salvador aprobó una nueva legislación del banco central en 1991; Colombia, Ecuador y Nicaragua hicieron lo propio en 1992; continuaron México y Perú, en 1993; Bolivia, Costa Rica, Paraguay y Uruguay en 1995; Honduras en 1996; y República Dominicana y Guatemala en 2002 (Carriere-Swallow et al., 2016). Una excepción a esta regla fue el Banco Central de Brasil que no ha enmendado su ley de banco central desde su creación en 1964.

Las reformas en la legislación de la banca central en América Latina comparten las siguientes características: 1) han definido un mandato claro y limitado a cumplir; 2) han establecido que el diseño de la política monetaria es independiente del poder ejecutivo; 3) han postulado que el banco central no otorgará financiamiento a ninguna entidad del sector público; y 4) han especificado la necesidad de una banca central responsable en el cumplimiento de sus funciones. Estos elementos están estrechamente vinculados, pues se considera que para lograr su mandato, que en la mayoría de los casos es la estabilidad de precios, es importante la autonomía y responsabilidad del banco central para formular su política monetaria. Si bien estos son comunes denominadores en las reformas implementadas, los detalles de su aplicación han variado de país en país.

Una vez transformada la base legal que sustentaba la independencia de la banca central, la gran mayoría de los países de América Latina transitaron hacia la adopción completa del esquema de metas de inflación en el periodo comprendido entre 1999 y 2005 (Basilio, 2017). Ello implicó no sólo fijar a la estabilidad monetaria como objetivo prioritario sino también definir una meta específica para la tasa de inflación, además de adoptar un régimen cambiario de libre flotación y utilizar a la tasa de interés como único instrumento de la política monetaria. En este sentido se puede argumentar que si bien la mayoría de los países contempla a la estabilidad de precios como objetivo prioritario, las deficiencias estructurales que presenta la región -alta dependencia de insumos importados, dolarización de pasivos, traspaso del tipo de cambio a la inflación- han obligado a políticas cambiarias que mantengan cierto anclaje o apreciación del tipo de cambio nominal (Frenkel, Selody y Lema, 2009).

La adopción del esquema de metas de inflación en México estuvo precedida por una serie de medidas de carácter ortodoxo y heterodoxo para controlar la hiperinflación experimentada durante buena parte de la década de los ochenta. Así, la disciplina fiscal y monetaria se combinaba con una política de ingresos que tenía como fundamento la concertación social entre trabajadores y empresarios. Asimismo, para controlar los efectos inflacionarios de las depreciaciones cambiarias se optó, en 1991, por establecer un régimen cambiario de bandas de flotación. Con esta mezcla de políticas macroeconómicas, el gobierno se comprometía a mantener al tipo de cambio dentro de una trayectoria predefinida; y trabajadores y empresarios, a respetar acuerdos salariales y de precios finales. Además, la inminente apertura comercial -primeramente en 1986 con la incorporación de México al Acuerdo General sobre Aranceles y Comercio (GATT, por sus siglas en inglés) y posteriormente en 1992, con la firma del Tratado de Libre Comercio con América del Norte- obligaba a un reforzamiento en el control de la inflación (Turrent, 2007a).

Infortunadamente, la severa crisis de la balanza de pagos que experimentó la economía mexicana a finales de 1994 hizo insostenible el régimen cambiario de bandas de flotación al vulnerar los pilares en los que se sustentaba. En efecto, la reducción de las reservas internacionales del Banco de México obligó a que el tipo de cambio rebasara su techo con la consecuente elevación de tasas de interés y la imposibilidad de cambiar deuda interna, denominada en pesos, por títulos denominados en dólares (Turrent, 2007a). Bajo este entorno, el Banco de México anunció la libre flotación del peso mexicano frente al dólar, en diciembre de 1994. A principios de 1995, ante la frustración de los agentes económicos por la crisis, las autoridades monetarias mexicanas consideraban urgente enviar mensajes convincentes sobre el rigor de la política monetaria para restaurar la estabilidad macroeconómica. Para ello se establecieron reglas de conducta visibles con respecto a la expansión del crédito primario y metas de acumulación de reservas internacionales.

Desde 1996, Banco de México había empezado a perfilar su política monetaria con base en algunas características del esquema de inflación objetivo, que culminaron con el anuncio de una meta de inflación amplia en 1999, y la posterior adopción oficial y completa del nuevo paradigma monetario en 2001 (Mántey y Mimbrera, 2012; Perrotini, 2007). En años subsecuentes, la banca central ha establecido metas de inflación de largo plazo de 3% con una variabilidad de +/- 1 punto porcentual. Acorde con lo que marca el esquema, Banco de México también ha instituido fechas específicas para los anuncios de política monetaria y otros mecanismos de comunicación con el público, así como el establecimiento de objetivos para la tasa de interés de fondeo interbancario.

Las distintas formas de independencia de la banca central en México

Como se ha indicado en la sección previa, uno de los requisitos institucionales que sustenta a la aplicación del esquema de metas de inflación es la existencia de un banco central independiente o autónomo. Teóricamente, la noción de independencia del banco central evitará el problema de la inconsistencia intertemporal de la política monetaria. Esta situación ocurre cuando un banco central tiene incentivos para modificar su comportamiento y decisiones de política una vez que el público ha formado sus expectativas con respecto a la trayectoria de los precios (Osorio y Téllez, 2006). Ante la ausencia de independencia, los agentes privados dudarían del compromiso anunciado por el instituto emisor, pues considerarían que la política monetaria se subordina a los ciclos electorales o a cualquier otro compromiso externo.

La independencia del banco central se puede manifestar bajo las siguientes formas (Negrete, 2010; Panico y Moreno-Brid, 2015):

Independencia de objetivos y prioridades. Es la potestad del banco central para establecer las variables (tasa de inflación, volatilidad financiera, desempleo) y el peso específico que tendrán en la política monetaria.

Independencia de personal. Implica la capacidad de los organismos directivos del banco central para resistir las presiones de los grupos políticos y económicos cuando se toman decisiones de política monetaria. Incluye las directrices para el nombramiento, duración y remoción de los funcionarios de las cúpulas directivas.

Independencia financiera y administrativa. Representa la capacidad de un banco central para financiar su actividad con recursos propios. Esto evitaría el depender de transferencias del sector público u otras entidades que pueden condicionar la toma de decisiones y el diseño de la política monetaria.

Independencia técnica y sobre la emisión monetaria. La independencia técnica hace referencia a la capacidad de la de un banco central de manejar la política monetaria con base en su evaluación técnica. Por su parte, la independencia sobre la emisión monetaria refuerza la independencia técnica porque fortalece la capacidad del banco central de tomar e implementar decisiones de política monetaria sin interferencias de entidades políticas o económicas.

Para el caso concreto de México, la independencia de la banca central se sustenta en el otorgamiento de su autonomía, la cual empezó a regir a partir de abril de 1994. En esencia, la autonomía del Banco de México significa que ninguna autoridad le exigirá la concesión de crédito, lo que posibilita que el instituto central mantenga el control sobre la base monetaria, y conserve el poder adquisitivo de la moneda nacional.

Dicha autonomía se basa en fundamentos legales, organizativos y administrativos. Desde un punto de vista legal, el artículo 28 de la Carta Magna eleva a rango constitucional el carácter autónomo del instituto emisor y establece de manera contundente que ninguna autoridad podrá ordenar al banco conceder financiamiento. Asimismo, reconoce que la misión prioritaria de la Institución es procurar el mantenimiento del poder adquisitivo de la moneda nacional. Este mismo objetivo también está enunciado en la Ley Orgánica del Banco de México promulgada a finales de 1993.

En lo referente a su estructura directiva, el párrafo séptimo del artículo 28 constitucional prevé que para garantizar una mayor efectividad del ejercicio autónomo de sus funciones, la conducción del Banco de México esté a cargo de una Junta de Gobierno cuyos integrantes se designarán por periodos escalonados. Dicho órgano colegiado está integrado por un gobernador y cuatro subgobernadores quienes, aunque son designados por el Poder Ejecutivo, no pueden ser destituidos de su cargo de manera discrecional. La Ley del Banco de México especifica el tiempo en que los miembros de la Junta de Gobierno desempeñarán sus funciones. Para el caso del gobernador se considera un periodo de seis años que empieza en la mitad de un sexenio gubernamental y concluye al cierre de los tres primeros años del siguiente. Los periodos de servicio de los subgobernadores son de ocho años y su reemplazo ocurre cada dos años, de manera alternada.

El tercer elemento que sustenta la autonomía de la banca central en México está vinculado a su independencia administrativa. La concesión de independencia administrativa cierra un flanco de vulnerabilidad al evitar que las autoridades del instituto emisor sean forzadas a actuar en forma contraria a lo que dicta su mandato, y tengan que ceder ante presiones indirectas de carácter administrativo o presupuestal (Turrent, 2007b). En este sentido, la ley del Banco de México especifica los procedimientos para determinar el presupuesto del instituto central y las labores de auditoría, así como todo lo relativo a la rendición de cuentas ante el Congreso y el público en general (Turrent, 2012).

Es evidente que la condición de autonomía de la banca central en México está blindada con fundamentos legales sólidos. Sin embargo, se puede argumentar que el carácter autónomo de la banca central ha generado limitaciones y distorsiones importantes para el diseño y coordinación de políticas económicas más activas que incidan en variables como el crecimiento económico o la generación de empleos. Así, desde una visión monetarista se postulan los efectos inflacionarios del financiamiento monetario al sector público y se obvia el manejo de la deuda pública como un elemento importante de la política monetaria. Para el caso mexicano, a las restricciones al financiamiento del sector público que regula la Ley Orgánica del Banco de México1 debe sumarse la Ley Federal de Presupuesto y de Responsabilidad Hacendaria, introducida en 2006. Ambas medidas han completado el proceso de subordinación de la política fiscal, y conceden prioridad a la política monetaria en la conducción de la política económica.

Con respecto a la independencia sobre objetivos y prioridades, ésta ha levantado fuertes críticas por considerar que contraviene los principios de la democracia representativa, al proponer una organización institucional en la que un puñado de individuos, no elegidos por los ciudadanos, tiene importantes responsabilidades de impacto social. Es por esta razón que en muchos países las leyes vigentes no conceden esta forma de independencia a su banca central. En el caso de México, el instituto emisor establece la tasa de inflación y el orden de prioridad en el que se atenderán los distintos objetivos que la política monetaria persigue. Así, el Banco de México se propuso cumplir, en los años 1995 y 1996, con la inflación estimada en los acuerdos que firmó con el Gobierno Federal, para posteriormente establecer de manera autónoma la tasa de inflación objetivo (Panico y Moreno-Brid, 2015). Si bien la independencia sobre objetivos y prioridades le permite al Banco de México reforzar su credibilidad ante los mercados financieros, ello implica asumir tareas y responsabilidades que deberían corresponder a organismos democráticamente elegidos.

La credibilidad en el contexto de las metas de inflación

Previamente se ha indicado que en el nuevo monetarismo el alcance de la estabilidad de precios requiere que las expectativas de los agentes converjan con el anuncio de la autoridad monetaria. Se parte de suponer que existen agentes económicos racionales que incorporan toda la información disponible en el proceso de toma de decisiones. El grado de credibilidad que logre el instituto emisor será parte de esa información relevante.

Desde esta perspectiva, un banco central creíble es aquel cuyos hechos son congruentes con sus comunicados (Blinder, 1999). La credibilidad de la banca central se puede fincar de diversas maneras (compatibilidad de incentivos, compromisos rígidos, etcétera) pero una de las medidas más importantes es manifestar una fuerte aversión a la inflación. Este aspecto implica tener un banquero central conservador que minimizará el sesgo inflacionario para proteger su reputación. Esto será posible con el uso de reglas de política monetaria que permitan alcanzar los compromisos de inflación.

A partir de una visión crítica se puede argumentar que la necesidad de credibilidad parece estar más dirigida a ganar reputación y aceptación en los mercados financieros. En efecto, la apertura y expansión de los mismos es un incentivo para que los diseñadores de política económica sean valorados y calificados de manera positiva. Esto explicaría por qué la política económica ha favorecido la adopción de anclas nominales de la política monetaria y reducciones del gasto para mantener finanzas públicas sanas. De forma más concreta, la búsqueda de credibilidad ante los ámbitos financieros puede explicar la adopción de la independencia sobre objetivos y prioridades, así como cambios en la Constitución y en la Ley Orgánica del Banco de México.

La transparencia en el esquema de metas de inflación

Desde la perspectiva del esquema de metas de inflación, la transparencia es indispensable para el correcto funcionamiento de la política monetaria. Bajo este contexto, la autoridad debe dar a conocer las razones de sus decisiones para que el público tenga un marco de referencia en la formación de sus propias expectativas. Entre las principales medidas de transparencia se pueden señalar (Panico y Moreno-Brid, 2015): a) presentación de informes por parte de los banqueros centrales ante autoridades democráticamente elegidas; y b) publicación de minutas de las reuniones de la Junta de Gobierno.

Con respecto al tema de la transparencia, Banco de México elabora un informe trimestral sobre el comportamiento de la inflación, la evolución económica y el comportamiento de indicadores del país. Además, en enero de cada año, presenta una explicación sobre la conducción de su política monetaria para el año que inicia. En los meses de abril y septiembre debe dar a conocer un informe sobre la ejecución de la política monetaria para el segundo semestre del periodo previo y el primer semestre del ejercicio, respectivamente. Todo lo anterior en cumplimiento al artículo 51 de su Ley Orgánica. En el artículo 52 de la misma Ley se establece que cualquiera de las Cámaras del Congreso de la Unión puede convocar al Gobernador del Banco de México para que informe sobre las políticas y actividades de la institución. Por último, con base en la decisión de política monetaria anunciada el 27 de mayo de 2011, el Banco de México ha comenzado a publicar las minutas de las reuniones de la Junta de Gobierno.

Pese a que es evidente el cumplimiento que en materia de transparencia ha tenido la banca central de nuestro país, persisten importantes aspectos a satisfacer. El más importante de ellos puede ser que los informes de Banco de México, lógicamente, reflejan la convicción que en una economía de mercado como la mexicana, la política monetaria no tiene la capacidad de influir en la senda de crecimiento de la actividad productiva, ni en la generación de empleos. En otras palabras, los informes y publicaciones de Banco de México promueven los fundamentos ortodoxos del manejo de la economía y no presentan opciones de política macroeconómica que puedan ser más efectivas para detonar un mayor crecimiento y una mejor distribución del ingreso.

En resumen, el esquema de metas de inflación en México está cobijado por un marco regulatorio e institucional que promueve la autonomía de la banca central como mecanismo principal de credibilidad ante el público, así como el uso de prácticas de rendición de cuentas. Pese a este marco regulatorio e institucional, la independencia, la credibilidad y la transparencia de la banca central y por lo tanto la forma en la que ejecuta su política, pueden verse rebasadas ante el contexto de mercados financieros globales, con libre movilidad de capitales y alta volatilidad en los mercados cambiarios, aspectos sobre los cuales Banco de México tiene un limitado control, pero que en última instancia podrían incidir en el alcance de su mandato principal.

Metodología para estimar la relación entre inflación, incertidumbre inflacionaria y volatilidad cambiaria

La adopción del esquema de metas de inflación parte de considerar que un entorno institucional que favorece la independencia, credibilidad y transparencia del banco central incidirá de forma positiva en la formación de expectativas y reducirá la incertidumbre inflacionaria, lo que permitirá el alcance del mandato principal del instituto emisor. Sin embargo, como ya se ha expuesto previamente, para las economías emergentes la volatilidad en el tipo de cambio puede representar una fuente importante de presiones inflacionarias, dados los problemas de inflación estructural que padecen.

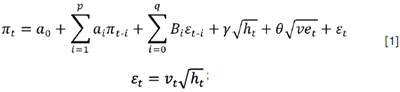

Debido a que las principales variables analizadas exhiben un comportamiento estacional o periódico, resulta imprescindible identificar estos patrones para que no incrementen la varianza total. Aunque en la actualidad los principales institutos de información estadística, de la gran mayoría de los países, proporcionan datos desestacionalizados2, se debe tener mucha cautela ya que el comportamiento estacional podría permanecer. De acuerdo con Bell y Hillmer (1983), a menudo los coeficientes estacionales y los procesos autorregresivos y de medias móviles (SARMA), se identifican y estiman mejor conjuntamente y, resultan superiores a los procesos ARMA. De esta manera, estos modelos buscan calibrar y predecir la inflación y el cambio porcentual del tipo de cambio, mediante la información contenida exclusivamente en su propio valor pasado, el de su termino de perturbación estocástica, y el patrón estacional que pudiera estar presente. Una vez especificada la media condicional, el siguiente objetivo es modelar la varianza condicional y comprobar las relaciones de retroalimentación simultánea entre la inflación, la incertidumbre inflacionaria y la volatilidad cambiaria, para ello se propone la implementación de un modelo de Heteroscedasticidad Condicional Autorregresiva Generalizada en Media (GARCH-M). Esta técnica, propuesta por Engle (1982), permite estimar de manera simultánea el efecto causal del impacto que tiene la varianza condicional sobre su media condicional. Finalmente, se busca aplicar un modelo GARCH en media exponencial (E-GARCH-M) que capture los efectos asimétricos de los impactos positivos y negativos, ya que se ha comprobado que, el impacto que tienen las buenas y malas noticias sobre la incertidumbre inflacionaria no son simétricos (Caporale y Kontonikas, 2009; Jiranyakul y Opiela, 2010; Broto, 2011).

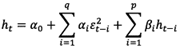

El modelo se describe a través de las siguientes ecuaciones:

Donde n

t

representa el cambio porcentual de la inflación; ϖt los proceso autorregresivos del modelo; ϖ

t -¡

las medias móviles del modelo; ε

t-i

la incertidumbre inflacionaria sobre la inflación promedio;  la volatilidad cambiaria respecto a la inflación promedio;

la volatilidad cambiaria respecto a la inflación promedio;  las perturbaciones cuadráticas rezagadas;

las perturbaciones cuadráticas rezagadas;  los procesos autorregresivos de la incertidumbre inflacionaria; y ϖ

t -¡

el cambio porcentual de la inflación rezagado un periodo.

los procesos autorregresivos de la incertidumbre inflacionaria; y ϖ

t -¡

el cambio porcentual de la inflación rezagado un periodo.

Las ecuaciones [1] y [2] son el modelo SARMA (con componente estacional), y el modelo E-GARCH-M, respectivamente. A la primera ecuación se le incorporó la desviación estándar condicional de la inflación y la volatilidad cambiaria; en tanto que a la segunda, se le agregó la inflación rezagada un periodo.

El coeficiente "ү" captura el efecto de la incertidumbre inflacionaria sobre la inflación promedio. Un valor estadísticamente significativo y positivo debe entenderse como evidencia a favor de la hipótesis de Cukierman-Meltzer (1986), la cual establece que a una mayor incertidumbre sobre la postura de la política monetaria y, por tanto, sobre la inflación, la autoridad monetaria tiene un incentivo para sorprender al público. En este caso se dice que el banco central es oportunista. Un valor negativo del coeficiente, indicaría que se cumple la hipótesis de estabilización propuesta por Holland (1995), la cual establece que, en respuesta a una mayor incertidumbre y sus posibles efectos sobre las variables reales, el banco central contrarrestaría esta volatilidad mediante la contracción de su oferta monetaria, con lo que se reduciría la inflación.

A su vez, el estimador "δ" representa el coeficiente del rezago de la inflación, y busca determinar el efecto de la inflación rezagada sobre la incertidumbre inflacionaria. A esta relación se le conoce como la hipótesis de Friedman-Ball. Establece que un incremento en la inflación puede inducir una respuesta de política errática por parte de la autoridad monetaria y, por lo tanto, llevar a más incertidumbre sobre la tasa de inflación futura. Los argumentos presentados por Friedman, fueron posteriormente formalizados por Ball (1992), en un modelo que incorpora información asimétrica, y en el cual el público enfrenta la incertidumbre sobre el tipo de hacedor de política en el cargo. Este último puede ser de dos tipos: un banquero débil incapaz de aplicar políticas anti-inflacionarias o un banquero fuerte preparado para soportar el costo de las políticas anti-inflacionarias.

Durante los periodos de elevada inflación, la incertidumbre sobre el tipo de banquero que estará a cargo, incrementará la incertidumbre sobre la tasa de crecimiento del dinero y sobre la tasa de inflación futura. Se supone que mayores niveles de inflación crean mayor incertidumbre inflacionaria en el futuro, lo que genera una relación positiva entre ambas variables y que la dirección de causalidad va de la inflación a la incertidumbre inflacionaria (Rocabado y Pamela, 2009).

Conrad y Karanasos (2005) indagaron sobre las razones institucionales por las que la inflación respondía a un incremento en la incertidumbre. Los autores notaron que los países con bancos centrales con respuestas oportunistas poseían una menor independencia que aquellos países con bancos con respuesta estabilizadora. Asimismo, Fountas, Karanasos y Kim (2006) demuestran que la incertidumbre nominal sobre la inflación es en general consistente con las clasificaciones de independencia de los bancos centrales realizados por Alesina y Summers (1993), en cuanto a que países con un banco central no independiente, tienen respuestas oportunistas (se cumple la hipótesis de Cukierman-Meltzer); en tanto que en bancos centrales más independientes se encontró evidencia a favor de la estabilización. Otro índice comúnmente utilizado para identificar la independencia de un banco central es el provisto por Cukierman (1992), que posteriormente fue actualizado por Polillo y Guillén (2005). Con la utilización de este índice, Thornton (2008) encuentra que los bancos centrales que exhiben un comportamiento estabilizador son generalmente clasificados como autoridades centrales con mayor independencia.

Por su parte Dincer y Eichengreen (2010, p. 218), desarrollaron una investigación en la que miden la transparencia e independencia de 100 institutos centrales. Encuentran que ha habido un movimiento constante hacia una mayor transparencia e independencia en el tiempo. Además, muestran que la incertidumbre de la inflación se ve afectada significativamente por la transparencia y la independencia del banco central. Respecto a la independencia de un banco central, los autores utilizan las definiciones seguidas por Cukierman (1992), quienes basan sus medidas de independencia central en una escala de 0 a 1 (menor independencia y mayor independencia, respectivamente). La escala refleja la independencia del gobernador del banco central, su independencia en la formulación de políticas, su objetivo o mandato y la rigurosidad de los límites de sus préstamos al sector público. En su tabla comparativa de independencia ponderada de los bancos centrales para la región Latinoaméricana y el Caribe, respecto a las economías más grandes, coloca a Chile y México con una clasificación de 0.69 y 0.63, respectivamente como las economías cuyos bancos centrales son más independientes. Esto evidencia que el Banco de México presenta un mayor grado de independencia por lo que se esperaría un resultado consistente con la hipótesis de estabilización de Holland.

Resultados del impacto de la incertidumbre inflacionaria y la volatilidad cambiaria sobre la inflación

El modelo que se propone desarrollar en esta sección busca indagar de forma detallada sobre las características de la inflación y su relación con la incertidumbre inflacionaria y la volatilidad cambiaria en la economía mexicana a lo largo de las seis últimas décadas. Para ello se utilizan ecuaciones en diferencias estocásticas, mediante las cuales se calibran modelos SARIMA-GARCH-M para la obtención de estimadores óptimos.

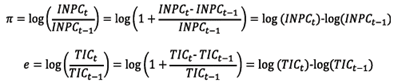

Las series de tiempo empleadas para desarrollar la estimación del modelo empírico corresponden al Índice Nacional de Precios al Consumidor (INPC) y al tipo de cambio nominal, para el periodo que comprende enero de 1969 a febrero de 2017, con un total de 578 observaciones para cada variable. Los datos se obtuvieron del Banco de México y de las Estadísticas Financieras Internacionales del Fondo Monetario Internacional.

El análisis de las series temporales comenzó con la verificación preliminar de la estacionariedad del INPC y del tipo de cambio, así como de sus transformaciones algebraicas (diferencias logarítmicas multiplicadas por cien, para obtener los cambios porcentuales), que definieron el cambio porcentual de la inflación (ϖ) y el cambio porcentual del tipo de cambio (e). Como se sabe, las variables económicas y financieras exhiben ciertos hechos estilizados. En este caso, tanto el INPC como el tipo de cambio presentaron una clara tendencia positiva, así como marcados quiebres estructurales. Al transformarlas presentaron una marcada volatilidad que no es constante a lo largo del tiempo (ver Gáfico1).

Fuente: elaboración propia con R 3.4.

Gráfico 1 INPC y Tipo de Cambio en niveles y en diferencias logarítmicas

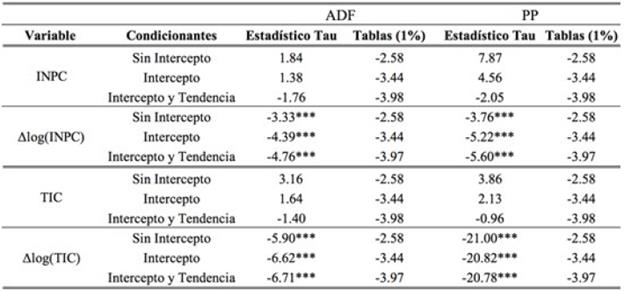

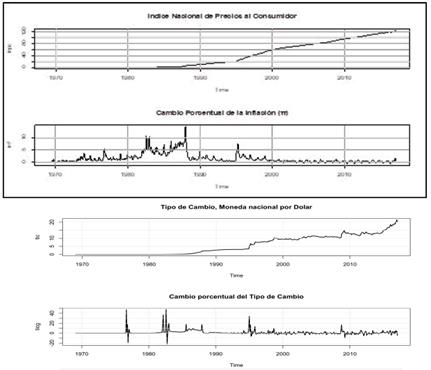

En el análisis gráfico de las series de tiempo se aprecia que el comportamiento mensual de ambas variables no parece estacionario, mientras que el cambio porcentual de la inflación y del tipo de cambio sí parece serlo. Para un análisis más formal, se aplicaron las pruebas de raíz unitaria Dickey-Fuller Aumentada y Phillips-Perron para determinar la existencia de no estacionariedad. Con base en estas pruebas se estableció que ambas series de tiempo en nivel poseen un orden de integración igual a uno, cuando la prueba se especifica en sus tres versiones; mientras que sus cambios porcentuales muestran un orden de integración de cero, con intercepto, con tendencia e intercepto y sin tendencia ni intercepto, es decir son estacionarias (Anexo 1). Adicionalmente se generan las Funciones de Autocorrelación Simple (FAC) y Parcial (FACP) para determinar el proceso generador de datos del cual provienen el proceso estocástico.

De acuerdo con Granger y Newbold (1974) la consecuencia de la violación del supuesto de estacionariedad deriva en la generación de relaciones de causalidad espurias. Por ello, garantizar que las series de tiempo para la inflación (ϖ) y el cambio porcentual del tipo de cambio (e) sean estacionarias. Evidencia que la media, la varianza y la autocovarianza no variarán sistemáticamente con el tiempo; y que por tanto, las regresiones estimadas sean verídicas3. El incumplimiento de la condición de estacionariedad provocaría que los modelos que capturan la trayectoria que siguen cada una de las variables antes mencionadas, sea explosiva; y que los modelos sean inestables.

La primera fase para modelar la incertidumbre o la volatilidad en una serie de tiempo es especificar una ecuación adecuada para la media condicional de (ϖ) y de (e). Dada la ausencia de un modelo estructural de aceptación generalizada para el cambio porcentual de la inflación y del cambio porcentual del tipo de cambio, las especificaciones autorregresivas y de medias móviles tanto ordinarias como estacionales, se han vuelto populares en la literatura empírica. En el Gráfico 2 se pueden identificar los patrones que siguen los procesos estocásticos, y de esta manera, proponer el modelo SARIMA adecuado para ambas series de tiempo. De acuerdo con la literatura especializada un patrón decreciente en ambas funciones evidencia un modelo con componentes tanto autorregresivos como de medias móviles. Adicionalmente, se aprecia una marcada variación estacional, la cual está presente en el duodécimo mes de los primeros años.

Fuente: elaboración propia con R 3.4.

Gráfico 2 Función de Autocorrelación Simple y Parcial del cambio porcentual de la inflación y el tipo de cambio

Se utilizó el software R-project, y su librería forecast4 para la elección del modelo óptimo. En la determinación de la longitud del proceso autorregresivo, del componente de media movil y estacional, se utilizaron los criterios de información de Akaike y Schwartz, AIC y BIC respectivamente5. Para la serie de tiempo del cambio porcentual de la inflación de México, la función indica que se trata de un modelo SARIMA(2,0,1)x(3,0,0)12; mientras que para el cambio porcentual del tipo de cambio de México el modelo es un ARIMA(5,0,3). Lo anterior corrobora lo establecido en la primera etapa, respecto a la fuerte presencia del componente estacional para la primera serie, no así para la segunda.

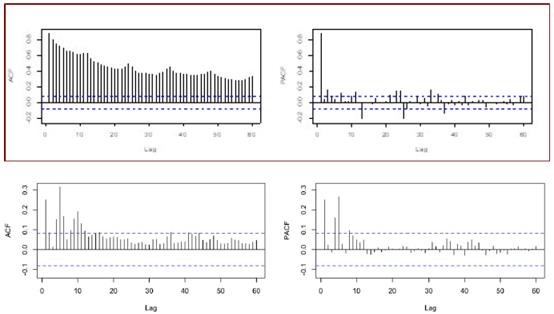

Una vez identificados los modelos óptimos se procedió a verificar la existencia de la incertidumbre inflacionaria y la volatilidad cambiaria, además de la no linealidad que suele estar presente en las series de tiempo económicas. Para identificar la posible volatilidad existente en la serie de tiempo del cambio porcentual de la inflación y del tipo de cambio, se efectuó una regresión de la diferencia logarítmica de la variable sobre una constante y se obtuvieron sus perturbaciones (ε t ), las cuales se elevaron al cuadrado (ε t 2) para utilizarlas como una medida de volatilidad (Gráfico 3).

Fuente: elaboración propia con R 3.4.

Gráfico 3 Perturbaciones cuadráticas estimadas (ε t 2) de (ϖ) y (e)

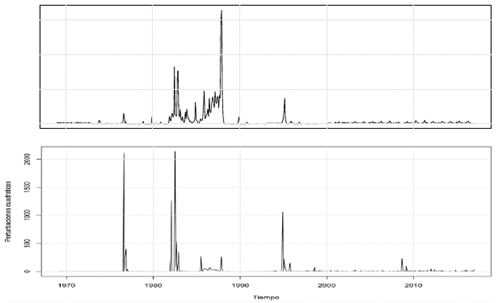

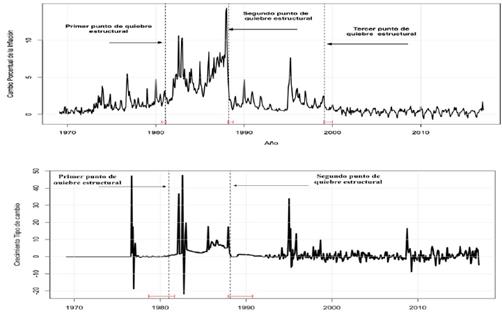

Para comprobar formalmente que existe un efecto GARCH en el cambio porcentual de la inflación y el tipo de cambio, se utilizó la prueba propuesta por McLeod y Li (1983) 6. Asimismo, se consideraron los efectos de los cambios estructurales, pues éstos pueden alterar la varianza e incrementar la incertidumbre inflacionaria y la volatilidad cambiaria. Con la utilización de una prueba de cambio estructural se identificaron para (ϖ) tres puntos de quiebre. El primero de ellos ocurrió en el segundo mes de 1981; el segundo, para el cuarto mes de 1988; y el tercero, para el segundo mes de 19997. Para el caso de (e) los puntos de quiebre se presentaron en enero de 1981 y en marzo de 1988 (Gráfico 4).

Fuente: elaboración propia con R 3.4.

Gráfico 4 Cambios estructurales en la inflación y el cambio porcentual del tipo de cambio

Con esta información, se construyó una variable binaria para corregir el efecto de los choques estructurales sobre el cambio porcentual de la inflación y el tipo de cambio. Se evidencia que para la inflación, la variable binaria que captura los cambios estructurales es estadísticamente significativa a un nivel de confianza del 1%. Mientras que la variable binaria del tipo de cambio resultó no ser estadísticamente significativa. Sin embrago, en ambos casos se comprueba la existencia de incertidumbre inflacionaria y de volatilidad cambiaria.

1) Incertidumbre inflacionaria

2) Volatilidad Cambiaria

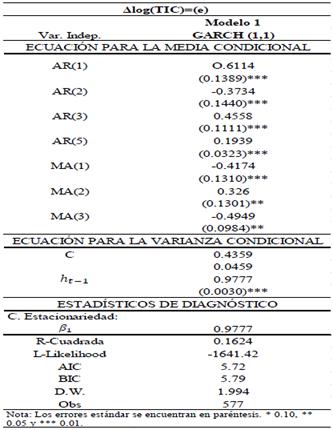

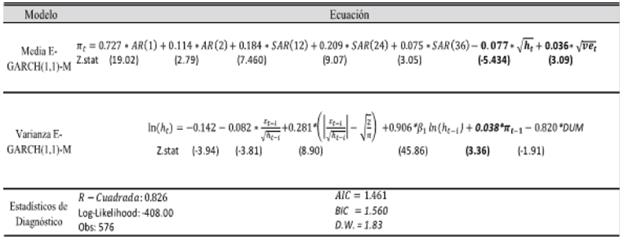

En este sentido, con la introducción de una variable binaria se recogieron los cambios de varianza detectados mediante la asignación del valor 0 antes y después del cambio estructural, y 1 cuando se produce exactamente un punto de quiebre en la varianza de la serie. En el anexo 2 se presentan los resultados de la estimación del modelo SARMA-GARCH-M, que representa regresiones para la tasa de inflación promedio, la cual depende de componentes (AR, MA, SAR y SMA) y de la incertidumbre inflacionaria. Se presenta también un modelo para la incertidumbre inflacionaria (varianza condicional de la inflación) que se encuentra incrementado por la inflación rezagada un periodo y la variable binaria de quiebres estructurales. Adicionalmente, se estimó el modelo de GARCH para el cambio porcentual del tipo de cambio (Anexo 3).

Los resultados de la estimación se desarrollan mediante el método de Cuasi Máxima Verosimilitud (QML). La mayoría de los estimadores son estadísticamente significativos al 1%, tanto para la media como para la varianza condicional (modelo 1 y 2). También se aprecia que en el modelo 2 la inclusión de la variable DUM (dummy) es negativa y estadísticamente significativa al 5%, con lo que se puede establecer la existencia de un efecto negativo de los choques estructurales de 1981, 1988 y 1999.

En el modelo 2 de la (ϖ) se comprueba que la inflación rezagada un periodo afecta significativa y positivamente la varianza de la inflación a un nivel de 0.080 (8%) significativo al 1%. Ello representa evidencia estadística en favor de la hipótesis de Friedman-Ball de que un incremento en la tasa de inflación causa una mayor incertidumbre inflacionaria. También se comprueba que, el impacto del error estándar condicional (incertidumbre) sobre la inflación promedio es de -0.078, que es negativo y estadísticamente significativo al 1%, por lo que niveles de incertidumbre inflacionaria más altos llevaran a niveles promedio de inflación más bajos. Lo anterior es consistente con la hipótesis de estabilización de Holland (1995) 8, la cual sostiene que en respuesta a una mayor incertidumbre inflacionaria, y temiendo los posibles efectos reales de tal incertidumbre, el banco central intentaría contrarrestar esta incertidumbre mediante la contracción de la oferta monetaria. En otras palabras, Banco de México es un banco central que tiene aversión a la inflación.

A continuación, se desarrolla la prueba propuesta por Engle y Ng (1993) denominada prueba para sesgo de signo y tamaño, con la que se busca identificar la asimetría en la incertidumbre inflacionaria.

Dado que la hipótesis nula de no sesgo de signo y tamaño es H 0 = Φ 1 = Φ 2 = Φ 3 = 0. Aunque $i = -0.2586 no es estadísticamente significativo, el tamaño o magnitud de los choques Φ 2 = -0.7693 y Φ 3 = 0.9492 si presentan significancia estadística. Con base en estos resultados se deben estimar modelos asimétricos no lineales para capturar de forma adecuada la incertidumbre inflacionaria, específicamente el modelo E-GARCH-M.

En el cuadro 1 se presenta la estimación del modelo SARIMA-E-GARCH(1,1)-M. Las estimaciones muestran que el efecto de los choques sobre el logaritmo de la varianza condicional es α 1 +ү 1 = -0.082 + 0.281 = 0.20, lo que corrobora que un incremento en los precios tienden a correlacionarse positivamente con los cambios en la incertidumbre inflacionaria. El sistema de ecuaciones permite probar todas las hipótesis planteadas de forma simultánea. En la segunda ecuación nuevamente se encuentra evidencia estadística favorable a la hipótesis de Friedman-Ball, con respecto al efecto que la incertidumbre inflacionaria tiene sobre la inflación actual. El coeficiente de la inflación rezagada un periodo es de (0.038), positivo y estadísticamente significativo. Mientras que en la primera ecuación lo que se observa es que la desviación estándar condicional se encuentra correlacionada negativamente con la inflación (-0.077), además de ser estadísticamente significativa, lo cual validaría la hipótesis de un banco central estabilizador. Además, se identifica un coeficiente positivo de (0.036) para la volatilidad cambiaria, lo que demuestra que la disminución de la inflación se busca mediante una política de apreciación cambiaria y de disminución de su volatilidad, como la que se ha desarrollado en los últimos años.

Conclusiones

La información presentada en este trabajo permite concluir que el Banco de México ha logrado consolidar un marco regulatorio e institucional que sustenta su independencia como autoridad monetaria. Asimismo, se ha convertido en un organismo que, en cumplimiento de las leyes que lo regulan, rinde cuentas de sus acciones ante los agentes económicos de manera periódica. Sin embargo, ni los diferentes tipos de independencia de los que disfruta, ni las acciones de transparencia y comunicación constante con el público, ni las señales que lo identifican como un banco central que tiene aversión a la inflación, han logrado cimentar la credibilidad que describen los teóricos del esquema de metas de inflación.

Al evaluar el desempeño de este régimen monetario en México, resulta evidente la reducción en las tasas inflacionarias si se les compara con los niveles que estas mantuvieron durante la década de los ochenta. Infortunadamente, las deficiencias estructurales de la economía mexicana, han mantenido a la volatilidad cambiaria como un determinante importante de la incertidumbre inflacionaria, tal como se demuestra en este trabajo. Dicho de otro modo, la dependencia de insumos importados, la dolarización de pasivos y el traspaso del tipo de cambio a la inflación obligan a que los agentes económicos finquen sus expectativas basados en las fluctuaciones cambiarias, más que en la tasa de interés de política que determina el Banco de México.

Bajo este contexto, la banca central mexicana ha procurado cierto anclaje cambiario a través de la política de acumulación de reservas internacionales, medida que ha acompañado a la ejecución del esquema de inflación objetivo. Más aún, ha aprovechado coyunturas externas como los efectos ocasionados por la crisis de 2008-2009, etapa en la cual se generó una brecha de rendimientos entre las tasas domésticas y foráneas que permitió la atracción de capitales extranjeros, y una tendencia de apreciación cambiaria. En años más recientes, el retorno a la normalidad en la aplicación de la política monetaria en las economías avanzadas ha provocado reversiones en los flujos de capital que, al combinarse con la reducción en los precios del petróleo, motivaron depreciaciones importantes en el tipo de cambio peso/dólar.

Desde una visión crítica se puede argumentar que la aplicación de este régimen monetario ha generado importantes distorsiones en la ejecución y diseño de las principales políticas macroeconómicas. La falsa idea de que el alcance de la estabilidad de precios conducirá de manera automática al pleno empleo y que el gasto público es inflacionario, han obligado al repliegue y subordinación de la política fiscal. En un escenario real, resulta impensable concebir que la Hacienda Pública y el Banco Central trabajen con funciones separadas o con objetivos que se contraponen. Ambas entidades deberían concertar y coordinar sus políticas para lograr la estabilización de la economía, y una mejor distribución de la riqueza.

Ahora bien, con respecto al manejo de la política cambiaria, la posición de la banca central en México ha sido ambigua ya que en el discurso oficial desconoce el papel que el tipo de cambio aún mantiene como ancla de la economía. Además, la concepción de la inflación como un problema de presiones de demanda le impide reconocer el carácter estructural de los procesos inflacionarios en México que surgen como resultado de la dependencia tecnológica, alimentaria y financiera que se tiene con el exterior.

Por otra parte, la necesidad de enfrentar el escrutinio de los mercados financieros internacionales le impone y exige una fuerte atención a la estabilidad cambiaria, al tiempo que reduce su control sobre el canal externo de la emisión monetaria. Esta situación merma su independencia de emisión monetaria y obliga a la banca central a realizar constantemente intervenciones esterilizadas en el mercado cambiario que suelen generar costos financieros importantes; o bien, le exige mantener un férreo control sobre los canales internos de emisión monetaria.

Bajo este orden de ideas, conviene revisar los criterios de independencia de objetivos e instrumentos pues esta forma de ejercer la autonomía de la banca central ha conducido a que un minúsculo grupo de servidores públicos tome decisiones relevantes que afectan el devenir económico y social de la nación mexicana. En este sentido, se deberá también considerar la posibilidad de que sea un órgano democráticamente elegido el que fije los mandatos que debe cumplir el banco central. Se preferiría establecer un mandato dual en el que se establezca, además de la meta de estabilidad de precios, una meta de empleo o crecimiento económico. Ello implica cambios constitucionales que deben ser considerados para que la política monetaria en México transite a una nueva etapa de operación.