Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La reducción en los ingresos del sector público en los países latinoamericanos dada la caída en los precios de las materias primas exportadas ha puesto de manifiesto la necesidad de unas políticas públicas sólidas financieramente. A manera de ejemplo, Colombia ha tenido que recurrir a dos comisiones de expertos -una para impuestos y otra para gastos- y cuatro reformas tributarias en los últimos ocho años para balancear su presupuesto. Por otro lado, las dificultades económicas en los países desarrollados desde 2008 han dado un nuevo impulso al estudio de la distribución del ingreso y el efecto que el Estado tiene sobre la misma. Los países en vías de desarrollo no han estado exentos de este último fenómeno como lo evidencia la inclusión de la eliminación de la pobreza y la reducción de la desigualdad en los ODS de las Naciones Unidas en 2015. En este contexto, cada vez más se hacen necesarias aquellas herramientas que permitan cuantificar a priori los efectos de los cambios de política sobre las finanzas públicas y la distribución del ingreso.

Por su parte, los países desarrollados han consolidado centros de investigación que realizan un papel de verificador de los posibles efectos de cambios de política propuestos2. Dichas entidades tienen un impacto positivo en la toma de decisiones ya que, al informar a la academia, la opinión pública y en no pocas ocasiones, al mismo gobierno, permiten reducir las asimetrías de información que usualmente envuelven las reformas económicas.

Una herramienta fundamental en los análisis de dichos centros son los modelos de micro-simulación de impuestos y transferencias. Estos se pueden entender como funciones que capturan el código impositivo junto con las reglas de transferencias y contribuciones de seguridad social, las cuales se aplican a la información de una muestra representativa de personas, usualmente con base a una encuesta a hogares o alternativamente una base con registros administrativos. Esto permite analizar tanto a nivel personal como agregado los efectos de cambios en las reglas de política que afectan los hogares, que equivalen a cambios en la forma funcional.

Este documento presenta el primer modelo de microsimulación de impuestos y transferencias construido para Colombia denominado COLMOD3 el cual sigue la metodología y el software de EUROMOD, el modelo de microsimulación de la Unión Europea. El objetivo principal del documento es exponer los alcances de este tipo de ejercicio, por lo que una descripción detallada de la metodología se puede consultar en Rodríguez (2017). Se proponen dos simulaciones hipotéticas: 1) la introducción de un ingreso básico que reemplaza las demás transferencias monetarias que hace el Estado. Este ejercicio busca en especial, comparar los efectos sobre la pobreza del actual sistema de transferencias monetarias focalizado relativo a uno universal y necesariamente más ineficiente, teniendo en cuenta su financiamiento e interacción con otros componentes del sistema de transferencias-impuestos; 2) la implantación de los sistemas de impuesto a la renta de Estonia y Ecuador -dos países con modelos implementados en EUROMOD- en Colombia. El primer país, vecino y de características similares, resulta relevante dado que cuenta con un sistema de impuestos y transferencias más redistributivo que Colombia. El segundo resulta interesante debido a que cuenta con un impuesto a la renta de tasa plana y de simulación sencilla.

Los resultados de la línea de base del modelo y las simulaciones propuestas reafirman el efecto redistributivo extremadamente reducido del Estado colombiano encontrado en estudios previos: González (1996) o Lustig (2016). En especial debido a un impuesto a la renta de personas naturales con pocos contribuyentes y unas mesadas pensionales regresivas. Dentro de los componentes del sistema de impuestos y transferencias se destaca el positivo efecto redistributivo de las transferencias monetarias instauradas en el país en el presente siglo: Familias en Acción y Colombia Mayor.

Por otro lado, manteniendo la estructura tributaria actual y dada la baja capacidad de recaudo, se encuentra que el monto de un hipotético ingreso básico es reducido al igual que lo es su efecto sobre pobreza. Los efectos sobre la desigualdad en el caso de que el programa sea financiado con contribuciones a seguridad social son siempre mejores que sin ella. Sin embargo, se pierde en progresividad del sistema de transferencias debido a que se cambia un sistema que focaliza los recursos por uno universal.

Por último, la adaptación del impuesto a la renta de Ecuador a Colombia mejora el recaudo debido a un tramo exento menor. Sin embargo, al igual que en el sistema colombiano, el impuesto recae especialmente sobre el 5% de población de más ingresos. Aplicando el sistema de Estonia se logra incrementar radicalmente el recaudo en especial debido al sistema de tasa plana sin tramos exentos y en menor medida por unas deducciones menores para el 50% de la población con mayores ingresos.

El documento se divide en cuatro secciones siendo esta introducción la primera. En la segunda se introducen los modelos de microsimulación y se enuncian las posibilidades y dificultades que este tipo de investigación presenta. En la tercera sección se introduce EUROMOD, se detallan los componentes del modelo colombiano, las reglas de impuestos y transferencias, los datos empleados y la línea de base. En la cuarta se emplea el modelo para analizar las reformas hipotéticas mencionadas y en la última sección se concluye.

Modelos de microsimulaciones de impuestos y transferencias

Como se mencionó, los dos elementos que constituyen un modelo de microsimulaciones son: 1) una encuesta a hogares o registro administrativo con información de características personales, en especial de ingresos; 2) una función que representa el código impositivo junto con las reglas de transferencias y contribuciones de seguridad social y que transforma las características personales en un conjunto de contribuciones y beneficios en la relación de cada individuo con el Estado.

Entre los modelos de microsimulación de impuestos y transferencias más conocidos se encuentra TAXBEN que opera para Reino Unido desde 1983 (Giles y McCrae, 1995). TAXSIM que opera en Estados Unidos desde 1976 (Feenberg y Coutts, 1993) y EUROMOD el modelo de microsimulación multipaís de la Unión Europea que opera desde 1996 (Sutherland y Figari, 2013).

El principal uso de un modelo de microsimulación es analizar los potenciales efectos fiscales y distributivos de cambios de política. El término microsimulación proviene de la idea de simular escenarios -base y alternativos- a partir de información a nivel microeconómico de hogares o empresas. Esto permite incorporar las idiosincrasias de la población de estudio, lo cual representa una mejora frente a estimaciones a nivel agregado. Estudios distribucionales y presupuestales basados en microsimulaciones son realizados de manera rutinaria en países desarrollados por investigadores en el gobierno y la academia, y su uso ha venido aumentando con las mejoras en las capacidades computacionales y el incremento en la disponibilidad de microdatos (O'Donoghue, 2014).

Es importante resaltar que la encuesta empleada podría indagar directamente a cada individuo por los impuestos pagados y las transferencias recibidas lo cual sería una forma alternativa de estudiar la intervención del Estado4. Sin embargo, el interés de la microsimulación es estudiar cómo se ven afectadas distintas variables económicas ante cambios en las reglas, para lo cual, contar solo con información reportada resulta insuficiente.

Dado que el objetivo primordial del modelo es medir el efecto de la intervención del Estado sobre el bienestar, idealmente este debería considerar tanto transferencias y contribuciones en dinero como en especie. Estas últimas cobran bastante importancia en Colombia, donde el gasto social en bienes públicos como educación y salud es considerablemente mayor que en transferencias monetarias a hogares.

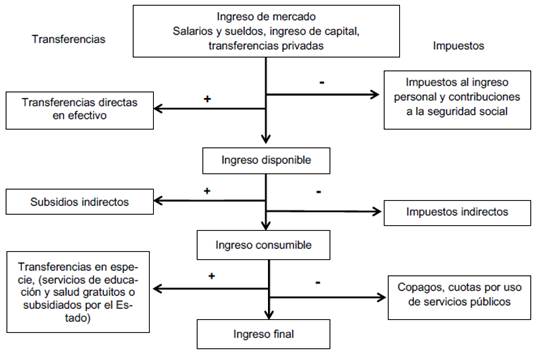

En ese sentido, el gráfico 1 permite visualizar el máximo alcance de un modelo de microsimulación de impuestos y transferencias por medio de la definición de los distintos conceptos de ingreso y las cargas y beneficios que provee el Estado. En este se puede observar que si al ingreso de mercado se descuentan pagos de seguridad social e impuestos y se adicionan transferencias se obtiene el ingreso disponible. Con base en este último, al agregar y sustraer transferencias e impuestos indirectos respectivamente se obtiene el ingreso consumible. Finalmente, al añadir transferencias en especie y pagos por el uso de bienes públicos se obtiene el ingreso final el cual puede entenderse como un ingreso del hogar depurado de la carga fiscal e inclusive de gasto social en especie.

Fuente: adaptado de Higgins y Lustig (2013) y Lustig (2016).

Gráfico 1 Definición de los conceptos de ingreso

Otro tipo de simulaciones

Además de las simulaciones de los efectos distributivos y presupuestales, estos modelos son ampliamente empleados para estudiar el mercado laboral. En primer lugar, es sabido que los impuestos y transferencias determinan los incentivos monetarios que enfrentan los individuos al decidir si participan en el mercado laboral o incrementan su jornada laboral (Jara y Tumino, 2013; Collado et al., 2018), si trabajan como asalariados o independientes o si trabajan como formales o informales (Rodriguez y Jara, 2019). En estos casos se puede simular el ingreso disponible actual y en el escenario hipotético para calcular cual es el incentivo o desincentivo monetario que proporciona el sistema de impuestos y transferencias. Usualmente este se calcula como una tasa impositiva marginal relativa al ingreso original o al cambio en ingresos entre uno y otro escenario. En la cuarta sección se presenta un ejercicio de esta naturaleza.

Adicionalmente, para un análisis comportamental de personas u hogares se ha optado por la estimación de modelos estructurales de oferta laboral. En estos, el objetivo es dilucidar las preferencias hacia el ocio y el consumo que tienen los individuos, donde este último, siguiendo la tradición de la economía laboral, se asume igual al ingreso disponible, es decir se hace el supuesto de un bien único con un precio unitario. Estos modelos de elección comparan las distintas alternativas laborales que tiene cada individuo para lo cual se necesita el ingreso disponible resultante en cada escenario el cual depende en gran medida del sistema tributario. Por ejemplo, Blundell et al. (2000) estudian los efectos sobre la oferta laboral de la introducción del "working families' tax ore-dit' una transferencia monetaria para trabajadores de bajos ingresos en el Reino Unido mientras que Steiner y Wrohlich (2004) estudian los efectos sobre la oferta laboral de cambiar la legislación impositiva para parejas casadas en Alemania de una declaración conjunta a individual.

Algunas consideraciones

En esta sección se esbozan tres tipos de consideraciones o dificultades a superar en un modelo de microsimulaciones para una economía como la colombiana en relación a los datos, las reglas y los comportamientos.

Datos

Una economía real tiene cientos de miles de personas por lo que resulta costoso, incluso para países desarrollados, tener la información detallada necesaria de toda la población. Adicionalmente, en el caso de Colombia, se tiene poca o nula posibilidad en el uso de datos administrativos para investigación académica por no mencionar su falta de armonización. Por ello el uso de una encuesta resulta más práctico más no está exento de dificultades.

Es de notar que las encuestas a hogares trasladan problemas de reporte de ingreso al modelo. En ese sentido, los primeros deciles pueden estar subreportando de manera significativa los ingresos como lo documentan Meyer y Sullivan (2003) para Estados Unidos y Brewer, Etheridge y O'Dea (2017) para el Reino Unido. Por su parte puede existir subregistro de la población de más altos ingresos como lo anotan Atkinson, Piketty y Saez (2011) o como lo documentan para Colombia Alvaredo y Londoño-Vélez (2013). De aquí que las cargas y beneficios reales puedan variar para los extremos de la distribución de ingreso relativo a las encontradas. En ese sentido, en el ámbito de los modelos de microsimulación, resultan importantes las macro-validaciones del modelo al igual que un análisis de la robustez de los componentes simulados en relación a otras fuentes de información microeconómica (Pudney y Sutherland, 1994).

Reglas

El conjunto de impuestos y transferencias, incluso para un país en el que se tienen pocos instrumentos de política como el colombiano, es un sistema complejo. Es por ello que se requiere de un análisis sistematizado preferiblemente por medio de un software especializado que logre capturar fácilmente la estructura de las reglas tributarias sobre los distintos tipos de ingreso y así simular los efectos de sus posibles cambios.

De todas las reglas de transferencias de recursos entre el Estado y los hogares, las más sencillas de incorporar al modelo son aquellos que involucran directamente dinero, en su orden: directas e indirectas. Mientras que las reglas sobre transferencias en especie resultan más difíciles de cuantificar precisamente por no ser monetarias y por la falta de reglas claras de asignación5.

Comportamientos

El modelo de microsimulación propuesto es de naturaleza estática, es decir, no toma en cuenta potenciales respuestas comportamentales de los agentes. Se podría esperar que ante cambios en impuestos o transferencias las decisiones laborales, de consumo o inversión de las personas se vean modificadas, por lo que el modelo representa una primera aproximación del efecto "del día después' de las propuestas, el cual puede ser complementado con modelos comportamentales, como los mencionados en la sección anterior, para mejorar su capacidad predictiva6.

Por último, la microsimulación puede mostrar ciertas discrepancias con la realidad en los casos de evasión o elusión de impuestos o la posibilidad de no reclamar transferencias a las que se tiene derecho -"welfare stigma"-, lo cual afecta la precisión de los resultados. Literatura previa ha abordado las dificultades que estos comportamientos tienen sobre los modelos de microsimulación y cómo abordarlos (Pudney, Hancock y Sutherland, 2006; Figari, Paulus y Sutherland, 2014). En economías en desarrollo como la colombiana, este resulta ser un problema importante, en especial debido al sector informal de la economía al que pertenecen al menos 3/5 de la población. Más adelante se aborda como se corrige esta falencia en el modelo de Colombia.

COLMOD: el modelo de microsimulaciones para Colombia

En esta sección se presenta el modelo de microsimulación de impuestos y transferencias para Colombia denominado COLMOD. Para ello, primero se presenta la metodología de microsimulación de EUROMOD, posteriormente se detallan los componentes del modelo colombiano al igual que los datos empleados. Por último, se presentan los resultados de la línea de base de los impuestos y transferencias observados en Colombia para 2014.

EUROMOD

La Unión Europea -UE- cuenta desde hace 20 años con un marco de microsimulación de impuestos y transferencias denominado EUROMOD. En la actualidad existe un modelo para cada uno de los 28 países en un proyecto financiado por la Comisión Europea.

Recientemente, el equipo de EUROMOD, en asocio con el programa WIDER de la Universidad de las Naciones Unidas, desarrolló bajo el proyecto SOUTHMOD modelos de micro-simulaciones para países en desarrollo: África -Etiopía, Ghana, Mozambique, Tanzania, Zambia- y otros países -Ecuador y Vietnam-.

EUROMOD puede entenderse más fácilmente como la suma de dos componentes:

Las reglas de impuestos y transferencias para cada uno de los países, al igual que las bases de datos creadas con la Encuesta Europea de Ingreso y Condiciones de Vida -EU-SILC- las cuales año a año son actualizadas por equipos nacionales.

Un software de uso libre que permite la sistematización de estas reglas y un protocolo de manejo de las variables. La actualización de este software al igual que los estudios para el conjunto de países de la UE es realizada por investigadores con base en la Universidad de Essex en el Reino Unido.

En relación al modelo para Colombia, EUROMOD presenta dos ventajas. Primero, el protocolo de trabajo simplifica y estandariza el manejo de la información. Segundo, el lenguaje común permite que se puedan trasladar las reglas tributarias y de transferencias de un país a otro lo cual permite estudios comparativos entre países como se verá en la cuarta sección.

El modelo para Colombia

Reglas

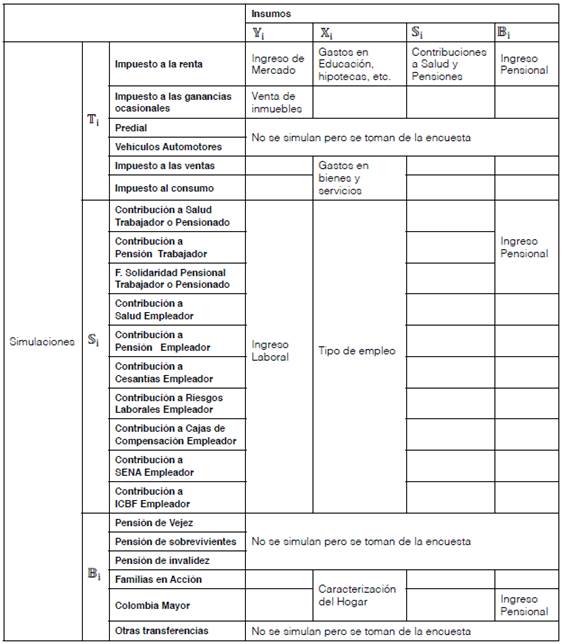

En su versión actual, el modelo para Colombia simula para 2014 a 2016 los componentes del sistema de impuestos y transferencias que se presentan en el cuadro 1 en la que también se incluyen la variables isnumo de cada componente. En ella,

representa un vector de características personales o gastos del hogar,

representa un vector de características personales o gastos del hogar,

el vector de ingresos de mercado -laborales y no laborales-,

el vector de ingresos de mercado -laborales y no laborales-,

el vector de impuestos,

el vector de impuestos,

el vector de pagos de seguridad social y

el vector de pagos de seguridad social y

in vector de transferencia monetarias.

in vector de transferencia monetarias.

A grandes rasgos, la base gravable del impuesto a la renta surge de agregar los ingresos de mercado y las pensiones7, luego de descontar las contribuciones a seguridad social del trabajador, teniendo en cuenta las deducciones -gastos en educación, y salud y pago de hipotecas- y el ingreso exento. Por su parte, las contribuciones a seguridad social de trabajadores y empleadores dependen de las características del trabajador y de sus ingresos laborales mientras que las transferencias dependen de características del hogar que determinan su elegibilidad la cual se toma de la encuesta.

Existen componentes del sistema que no se simulan por falta de información sobre su elegibilidad u otros parámetros que determinan los valores monetarios de los componentes. Este el caso de los impuestos a los vehículos automotores, el impuesto predial, las pensiones y otras transferencias como las de desplazamiento forzado o por desastres naturales -estas últimas sin reglas claras de asignación-. Sin embargo, los valores monetarios de estos componentes son tomados de la encuesta e incorporados en los cálculos del ingreso disponible.

Es de destacar, que para asalariados e independientes las contribuciones a seguridad social solo se simulan en el caso de los trabajadores formales, en este caso, aquellos que declaran haber hecho la contribución a pensiones. De esta forma se controla la evasión en seguridad social que hacen cerca de un 60% de los trabajadores del país.

Rodríguez (2017) presenta una descripción pormenorizada de las reglas de impuestos, contribuciones y transferencia, al igual que su interacción con componentes simulados y no simulados del modelo. Adicionalmente, una explicación más detallada de los componentes que se modifican en los ejercicios de simulación propuestos se presenta en las secciones "descripción de la simulación" y "preliminares".

Datos

El modelo se basa en la Encuesta Nacional de Calidad de Vida -ENCV- de 2014 del DANE debido a que hasta el momento es aquella con información más reciente sobre gastos de los hogares. Sin embargo, EUROMOD permite actualizar directamente los valores monetarios -ingresos o gastos- con base en uno o varios índices de precios, lo que posibilita hacer simulaciones para 2015 y 2016 para los que se cuentan con las reglas de impuestos y transferencias. Adicionalmente, el modelo se puede adaptar a encuestas como la Encuesta de Presupuesto de los Hogares -2016-2017- o la Gran Encuesta Integrada de Hogares -GEIH- luego de un proceso de imputación de gastos con base en una encuesta como la ENCV.

Los vectores de ingresos son corregidos siguiendo la metodología de la MESEP: se identifican datos faltantes, valores extremos -por medio de regresiones cuantílicas- y falsos ceros -por medio de un análisis discriminante- y se imputan nuevos valores -siguiendo el método Hot-Deck- (MESEP, 2012). El máximo cambio observado para una variable es del 2% de sus observaciones.

Los componentes del modelo han sido validados frente a agregados de recaudos de impuestos, contribuciones de seguridad social y transferencias siendo las diferencias entre valores simulados e información exógena similares a las encontradas para otros países. Una explicación más pormenorizada de los componentes puede encontrarse en Bargain, Jara y Rodríguez (2017) y Rodríguez y Jara (2019)8. Finalmente, Rodríguez (2017) presenta un documento metodológico detallado con las reglas de los supuestos y la validación del modelo.

Escenario base

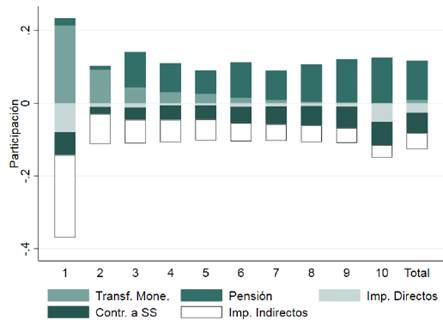

El gráfico 2 presenta los principales resultados de la aplicación del modelo de microsimulación para Colombia. El mismo presenta para cada decil de ingreso disponible de los hogares la carga porcentual que representan los impuestos directos -predial, vehículos, renta- indirectos -IVA y consumo-, pagos de seguridad social, pensiones y demás transferencias monetarias -principalmente Colombia Mayor y Familias en Acción- al ingreso disponible.

Fuente: cálculos propios con base en COLMOD.

Gráfico 2 Participación promedio de los distintos componentes del sistema de impuestos y transferencias en el ingreso disponible por decil de ingreso disponible de cada hogar

A grandes rasgos, se encuentra que las transferencias monetarias -excluyendo pensiones- benefician a los hogares en los deciles más bajos de ingreso disponible, es decir están relativamente bien focalizadas. Sin embargo, la participación de las pensiones en el ingreso disponible del hogar aumenta con el ingreso, esto debido a que la cobertura de pensiones es baja y beneficia a hogares de medios y altos ingresos que tenían empleos formales en su edad laboral.

Por el lado de los impuestos, el primer decil contribuye con cerca de 8% de su ingreso disponible en impuestos directos, en especial debido a los impuestos a vehículos y predial ya que la participación del impuesto a la renta es nulo para este decil y para la mayoría de ellos, siendo de menos del 5% para el último decil de ingreso disponible.

Por su parte, a pesar de la alta informalidad laboral las contribuciones a seguridad social constituyen cerca de 6% del ingreso disponible para el primer decil de ingreso disponible. Sin embargo, para ingresos superiores son relativamente progresivas. El efecto en el primer decil se debe a la existencia de una contribución a seguridad social mínima basada en un ingreso igual al salario mínimo (Rodríguez y Jara, 2019).

Por último, los impuestos indirectos: IVA e impuesto al consumo son regresivos y representan poco más del 20% del ingreso disponible para hogares en el primer decil, pero menos de un 5% del ingreso disponible del total de hogares9.

Balance Agregado

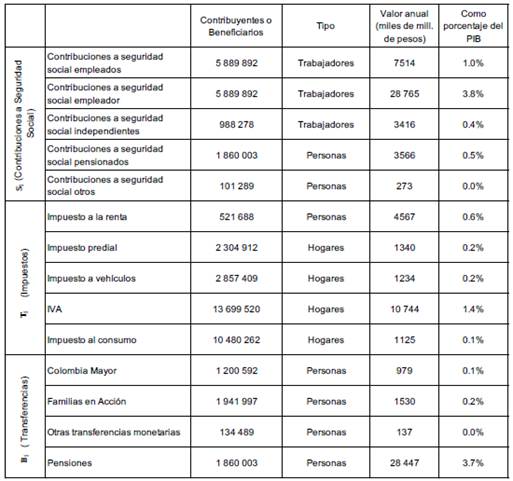

El cuadro 2 presenta los principales resultados agregados de los distintos componentes del modelo de microsimulación. Del apartado de contribuciones a seguridad social se puede observar que la mayor transferencia la realizan los empleadores con contribuciones que equivalen a 3.8% del PIB y que benefician principalmente a 5.9 millones de empleados. Sin embargo, es de recordar que estas no hacen parte directamente del ingreso disponible de los hogares. Le siguen los empleados, con pagos por valor de un 1% del PIB y por último cerca de un millón de independientes que contribuyen con 0.4% del PIB en seguridad social. Estas cifras evidencian la gran informalidad laboral presente en el país ya que el total de empleados e independientes fue de alrededor de 10 y 9 millones respectivamente para 2014.

Cuadro 2 Contribuyentes, beneficiarios y valores de los componentes del modelo de microsimulación, 2014

Fuente: cálculos propios con base en COLMOD.

Nota: otras transferencias incluyen principalmente las relacionadas con desplazamiento por violencia o desastres naturales.

Adicionalmente, 1.8 millones de pensionados y 100 mil personas no trabajadoras ni pensionadas contribuyen a seguridad social. En el primer caso las contribuciones, principalmente a salud y en menor medida al fondo de solidaridad pensional equivalen a 0.4% del PIB de 2014, mientras que las realizadas por aquellas personas no trabajadoras o pensionadas equivalen a $273 mil millones.

En relación a los impuestos se destaca el desbalance entre el recaudo por impuesto al valoir agregado y otros impuestos, en especial el de renta de personas naturales10. Mientras el primero supera el 10% del gasto del gobierno, el segundo no alcanza el 5% y es pagado por poco más de 500 mil personas. Por último, la transferencia monetaria más onerosa resulta ser el pago de pensiones contributivas que acapara un 3.7% del PIB o cerca de 26% del gasto del gobierno11. Otros programas como Familias en Acción y la pensión subsidiada otorgada por el programa Colombia Mayor benefician a 1.9 y 1.2 millones de personas respectivamente con unos costos de $1 y $1.5 billones de 2014.

Pobreza

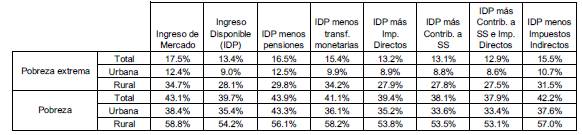

El cuadro 3 presenta el efecto de los distintos componentes del sistema de impuestos y transferencias sobre pobreza y pobreza extrema empleando un promedio para áreas rurales y urbanas de las líneas propuestas por el DANE12. Se puede observar que el efecto total del sistema tributario sobre el porcentaje de personas clasificadas en pobreza extrema es de 4.1 puntos porcentuales -pp-: la incidencia de pobreza extrema pasa de 17.5% con el ingreso de mercado a 13.4% medida con el ingreso disponible. Por su parte el porcentaje de personas clasificadas en pobreza se reduce en una cifra menor 3.4 pp y alcanza un 39.7% medida con el ingreso disponible. A pesar de que la brecha entre las zonas urbanas y rurales es considerable, cerca de 20 pp para ambos indicadores, es para estas últimas que el efecto de la intervención estatal es mayor: reducciones de 6.5 pp en pobreza extrema y 4.7 pp en pobreza. La mayor parte de este efecto se debe a las transferencias monetarias13.

Cuadro 3 Efectos de los distintos componentes del modelo de microsimulación sobre pobreza y pobreza extrema

Fuente: cálculos propios con base en COLMOD

Las pensiones y transferencias monetarias tienen un efecto importante en esa reducción. Por ejemplo, su eliminación incrementaría la incidencia de la pobreza 4.2 pp y 2.8 pp respectivamente y pobreza extrema 3.1 pp y 2 pp respectivamente. Esto se debe a que muchos adultos mayores no tienen otra fuente de ingresos significativa adicional a su pensión. Además, la eliminación de los impuestos directos o las contribuciones a seguridad social al afectar mucho más a las personas formales de mayores ingresos no alteran significativamente el número de personas clasificadas como pobres o pobres extremos. Por último, el pago de impuestos indirectos incrementa la pobreza y la pobreza extrema medida con el ingreso consumible de 3.9 y 2.1 pp respectivamente en relación a aquella medida con el ingreso disponible.

Desigualdad

El cuadro 4 presenta los efectos de los distintos componentes del sistema tributario y de transferencias sobre el coeficiente de Gini. En total, el efecto del sistema es de 2.6 pp, una cifra bastante modesta14. A modo de comparación, la intervención del Estado reduce el Gini en los 28 países de la Unión Europea 21 pp, desde 0.505 medido con ingreso de mercado hasta 0.296 medido con ingreso disponible15, es decir 82 veces más.

Cuadro 4 Efectos de los distintos componentes del modelo de microsimulación sobre el coeficiente de Gini

Fuente: cálculos propios con base en COLMOD.

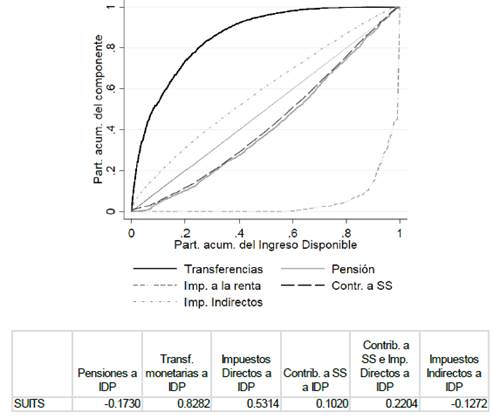

En relación a cada componente, las mayores contribuciones al efecto total provienen en su orden de las pensiones, las transferencias monetarias, los impuestos y directos las contribuciones a seguridad social. Sin embargo, como se evidencia con el índice Suits16 en el gráfico 3, las pensiones son ligeramente regresivas: los hogares con ingresos disponibles más bajos reciben una proporción menor del pago de pensiones que los más altos17. El impuesto a la renta y las transferencias monetarias son altamente progresivas, le siguen el total de los impuestos directos y los pagos en seguridad social. Por último, los impuestos indirectos son levemente regresivos en relación con el ingreso disponible.

Microsimulaciones

En esta sección se presentan dos ejercicios de microsimulación de transferencias e impuestos para dar una idea de las posibilidades del modelo para Colombia. En el primero se estudian los efectos presupuestales y distribucionales de reemplazar los programas de transferencias existentes por un ingreso básico ciudadano. En el segundo se analizan los efectos sobre el recaudo y la distribución de trasladar los sistemas impositivos de Estonia y de Ecuador a Colombia.

Introducción de un ingreso básico

Dada la creciente disponibilidad de microdatos de hogares que coincide con el aumento en la brecha de ingresos en los países desarrollados, se ha incrementado el interés por estudiar los efectos de la introducción de un ingreso básico como mecanismo de reducción de la desigualdad y, para muchos, de expansión de la libertad individual. Dada la facilidad con que el modelo de microsimulación permite estudiar su hipotética introducción, en esta sección analizamos sus posibles efectos. A diferencia de estudios previos no se intenta modificar radicalmente el sistema tributario en pie dado el propósito ilustrativo del ejercicio. A continuación, damos una definición formal del ingreso básico, hacemos una síntesis de estudios previos que permite extraer algunas regularidades de los ejercicios de simulación para luego proceder con el ejercicio propuesto.

Preliminares

Ingreso básico: una definición.

Cuando se hace referencia a un ingreso básico -IB-, se adopta la definición de Van Parijs (2005) la cual indica que:

"Un ingreso básico es un ingreso pagado por una comunidad política a todos sus miembros de forma individual, sin comprobación de capacidad económica o requerimiento de trabajo alguno".

Es importante resaltar algunos aspectos de esta definición: i) es un ingreso universal, no hay condicionamiento ni a trabajar ni a la capacidad económica, el único requisito es la pertenencia a una comunidad política ii) es una transferencia monetaria, esto es: rechaza alternativas tales como transferencias en especie ya que asume que cada individuo tiene el conocimiento necesario para poner un recurso -un activo liquido- en su mejor uso, iii) no especifica un nivel mínimo de transferencia o una meta que alcanzar, por lo que su valor puede ser cualquier número positivo18.

Un IB resulta interesante en primera instancia debido a que no se requieren recursos para su focalización, una vez implementado no genera desincentivos en el margen hacia la informalidad, la no participación o el desempleo dada su universalidad. Sin embargo, su implantación podría reducir la oferta laboral y resultar en una asignación ineficiente de unos recursos presupuestales limitados.

Estudios de microsimulación previos

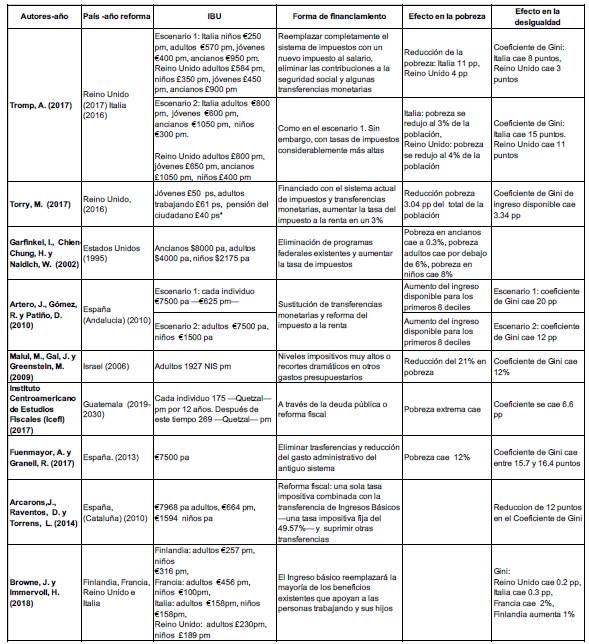

Algunas investigaciones han usado modelos de microsimulación para analizar los posibles efectos distributivos y presupuestales de la introducción de un IB. Dada la disponibilidad de dichos modelos para países desarrollados, es para estos que encontramos los principales estudios al respecto. Una síntesis no exhaustiva se presenta en el cuadro 5, entre los que destacan ejercicios para países europeos: Italia, Reino Unido y España. En todos ellos se consideran fuentes de financiamiento entre las que priman cambios en el impuesto a la renta.

Cuadro 5 Estudios de microsimulación de un ingreso básico

Fuente: compilación propia; ps=por semana, pm=por mes, pa=por año.

Dado que los montos de IB propuestos son altos, el efecto redistributivo por lo general es significativo. Sin embargo, se asume el costo de cambios sustanciales en el sistema de impuestos y transferencias, los cuales podrían ser difíciles de llevar a la práctica. En no pocas ocasiones estos cambios al sistema impositivo contribuyen con reducciones adicionales en la desigualdad. Otra característica es la asignación de montos diferenciado de IB de acuerdo con la edad: niños, adultos, ancianos.

Descripción de la simulación

Como se mostró, la capacidad de recaudado del Estado colombiano es bastante reducida. Es por ello que a diferencia de lo observado en ejercicios anteriores, sin cambios sustanciales en el sistema impositivo y la formalización de un mayor porcentaje de los ingresos, el monto de IB que se podría otorgar es limitado. Dentro del marco del sistema tributario colombiano de 2014 se propone una transferencia a cada adulto19 del país con $30 000 como valor máximo equivalente a cerca de 5 por ciento del salario minino mensual vigente en 2014. En línea con ejercicios previos, este nuevo sistema de IB reemplaza todos los componentes del sistema de transferencias monetarias: los programas Familias en Acción, Colombia Mayor y de transferencias a desplazados por la violencia y por desastres naturales20. Como el sistema de transferencias original focaliza los recursos relativamente bien, este reemplazo resalta los costos de una asignación ineficiente de los recursos.

En un primer escenario, el programa de IB no es financiado en el sentido que no se adicionan nuevas cargas a los hogares. En una segunda simulación el programa es completamente financiado con los recursos del sistema actual de transferencias monetarias más un incremento en las contribuciones a seguridad social. En esta segunda simulación, se modifica la tasa de la contribución a seguridad social del Fondo de Solidaridad Pensional -FSP-. Como es sabido, los recursos de este fondo son empleados para financiar el programa de transferencias monetarias a los adultos mayores por lo que su modificación resulta en línea con los propósitos de la reforma simulada. Adicionalmente, los aportes a seguridad social reducen el ingreso gravable en el impuesto a la renta por lo que se requiere tener en cuenta el efecto indirecto sobre el recaudo si se busca que sea una reforma neutral.

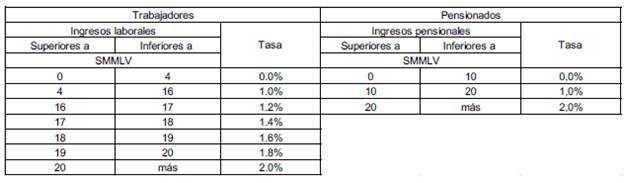

En cada simulación se propone un nuevo valor para el IB y en el caso de la reforma neutral se modifican proporcionalmente21 cada una de las tasas de contribución al FSP las cuales se presentan en el cuadro 6. Estas contribuciones que afectan a los trabajadores formales y a los pensionados que tienen tasas que varían desde un 1% hasta un 2%. Mientras para el primer grupo solo contribuyen aquellos con ingresos laborales superiores a 4 SMMLV, para los pensionados el tramo exento alcanza los 10 SMMLV.

Cuadro 6 Contribuciones al Fondo de Solidaridad Pensional en 2014

Fuente: Ley 100 de 1993, artículo 25

Se debe tener en cuenta la perdida de recaudo derivada del menor ingreso gravable de las personas, por lo que se establece un algoritmo que encuentre el parámetro de ajuste, que modifica todas las tasas en la misma proporción y que iguale el nuevo ingreso (disponible total dela economía con su valor en el escenario base. EUROMOD permite implementar directamente o través de un programa estadístico externo -por ejemplo, Stata- el algoritmo de bisección que se empleó para encontrar el mencionado parámetro.

Resultados

Balance Agregado

El cuadro 7 presenta los principales resultados agregados del ejercicio de microsimulación. En el supuesto de no financiación del IB, el ingreso disponible aumenta un 3.3% cuando el IB alcanza los $30 000, el costo total del IB simulado equivale a valores desde 86% hasta 430% del costo del sistema vigente. Las contribuciones a seguridad social no se ven alteradas y como se asume que el IB no es gravable los impuestos directos tampoco se ven alterados. En el segundo escenario el ingreso disponible agregado permanece constante debido a que la reforma es neutral -financiada por los hogares-, las transferencias cambian en la misma proporción del ejercicio anterior. Las contribuciones a seguridad social aumentan un máximo de 65.1% mientras que los impuestos directos se reducen un 12.4%.

Cuadro 7 Resultados agregados para distintos valores de IB en los dos escenarios propuestos, 2014

Fuente: cálculos propios con base en COLMOD.

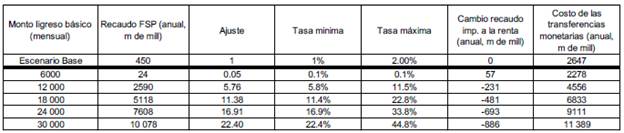

Como se observa en 8, en el caso en el que los ingresos se repongan, la eliminación del sistema de transferencias original y la implantación de un IB de $6000 mensuales genera unos excedentes de $369 miles de millones lo cual permite una reducción del 95% en las tasas de contribución al FSP. Es decir, si se emplearan los recursos del sistema de transferencias actual se podría otorgar un IB de $6000 mensuales y habría un excedente. Nótese que la reducción en las contribuciones a seguridad social incrementa el recaudo del impuesto a la renta en $59 000 mil.

En el caso en que se duplique el valor del IB -$12 000-, las tasas de contribución al FSP deberían multiplicarse por 5.8 con una tasa máxima del 1t.4% y una pérdida de recaudo anual de impuesto a la renta de $231 miles de millones. En el caso de que el IB se lleve a $30 000 mensuales, el costo del programa asciende a $11.4 billones, las tasas deberían ser 22 veces mayores lo cual compensaría una pérdida de recaudo del impuesto de renta de $886 mil millones y cubriría los costos del programa adicionales a los recursos resultantes a la eliminación de las transferencias originales.

Cuadro 8 Ajuste del FSP, del impuesto a la renta. Escenario de financiación del IB

Fuente: cálculos propios con base en COLMOD

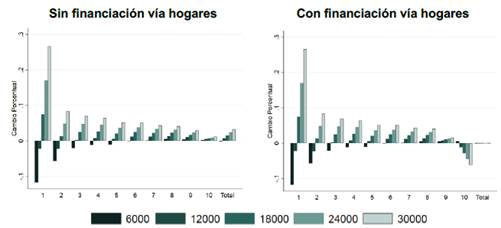

El gráfico 4 presenta el cambio porcentual en el ingreso disponible de los hogares en los dos escenarios de reforma. Se puede observar que la eliminación de las transferencias originales no necesariamente mejora el ingreso disponible de los hogares en los deciles más bajos. Por ejemplo, la introducción de un IB de $6000 reduce más de 10% el ingreso disponible de los hogares en el primer decil, y cerca de 5% de los hogares en el segundo decil. Con una transferencia de $12 000 los resultados son también negativos para este segmento de la población.

Fuente: cálculos propios con base en COLMOD.

Gráfico 4 Cambio porcentual en ingreso disponible con el IB por decil de ingreso disponible de cada hogar en el escenario base

Esto se debe a que las transferencias monetarias originales, a pesar de no ser universales, estaban más focalizadas y adicionalmente eran más generosas para los hogares más pobres: por ejemplo, Familias en Acción entregó un máximo de $56 100 por niño en 2014.

Por otro lado, la financiación del IB recae principalmente en los hogares del último decil de ingresos, los cuales verían su ingreso disponible reducirse un máximo de 6% en el caso de que el IB fuera de $30 000. Si bien las tasas de contribución al FSP aumentan enormemente, la contribución afecta fundamentalmente a un sector de altos ingresos de la población22.

Pobreza

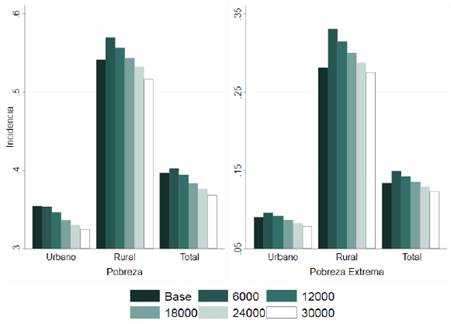

El gráfico 5 presenta los efectos sobre pobreza monetaria de los distintos valores de IB. Dado que la financiación de la transferencia recae principalmente en el último decil de ingreso y nunca en personas con ingresos laborales de menos de 4 SMMLV, los efectos sobre pobreza son idénticos en ambos escenarios. En general los cambios sobre la incidencia son bastante marginales lo cual no resulta sorprendente dados los reducidos montos de ingreso básico en relación con la línea de pobreza y la eliminación del sistema previo. El máximo cambio observado es de cerca de 3 pp en pobreza -total, urbana y rural- en el caso de un IB de $30 000. Los cambios positivos en pobreza extrema son más modestos, no superiores a 2 pp debido a la eliminación del sistema previo el cual es más focalizado y más generoso para los más vulnerables.

Fuente: cálculos propios con base en COLMOD.

Gráfico 5 Incidencia de pobreza y pobreza extrema para distintos valores de IB

En ese sentido, es de resaltar que la incidencia de la pobreza y de la pobreza extrema no necesariamente disminuyen con la introducción del IB, sino que depende del monto que esta variación sea positiva o negativa. Por ejemplo, con un IB de $6000 ambas cifras se incrementan ligeramente para el total nacional y mucho más para los hogares rurales. Para estos últimos solo una transferencia igual o superior a $24 000 resultaría en una incidencia menor a la observada en el escenario base. En el caso de la población urbana, la pobreza se reduce ligeramente con cualquier valor de IB. Sin embargo, solo si el IB es de $18 000 o más se lograría una reducción en la pobreza extrema.

Desigualdad

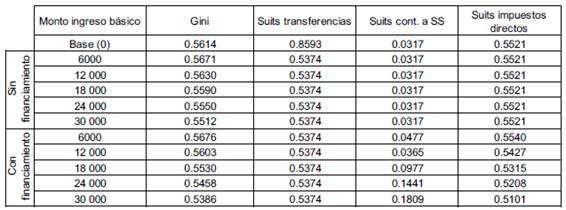

Los efectos de los distintos escenarios y montos del IB sobre la desigualdad y la progresividad del sistema de impuestos y transferencias se presentan en el cuadro 9. En general el coeficiente de Gini solo se reduce para montos de IB de al menos $18 000 y mejora hasta 1.2 pp más si se introduce financiamiento vía hogares. La máxima reducción, 2.3 pp se observa con el máximo valor de IB simulado y financiamiento con el FSP.

Cuadro 9 Incidencia de la introducción del IB sobre la desigualdad y la progresividad de los componentes del sistema de impuestos y transferencias

Fuente: cálculos propios con base en COLMOD.

Nota: todos los índices Suits se calculan en relación al ingreso de mercado

Como se esperaba, las transferencias se hacen menos progresivas con un índice de Suits en relación al ingreso de mercado23 de 0.54 frente a un valor en el escenario base de 0.86. En el caso de que la transferencia sea financiada, las contribuciones a seguridad social se hacen significativamente más progresivas y aún más con mayores valores del IB. Por su parte, los impuestos directos se hacen menos progresivos, siendo este efecto negativo creciente con el valor del IB.

Intercambio de sistemas de impuesto a la renta

En este ejercicio de simulación se emplean otros sistemas de impuestos y transferencias existentes basados en EUROMOD para analizar el impuesto a la renta colombiana. En ese sentido, se reemplazan las reglas del impuesto a la renta del país en 2014 por aquellas en funcionamiento para Ecuador y Estonia en el mismo año. El primero de ellos hace parte del conjunto de países dentro del proyecto SOUTHMOD de UNU-WIDER24. Es un caso interesante para comparar por ser un país vecino, con un sistema de impuestos y transferencias más redistributivo que el colombiano y una desigualdad de ingresos de mercado marcadamente menor. El segundo, hace parte de los países de la Unión Europea en el que la intervención del Estado logra reducir la desigualdad medida con el coeficiente de Gini cerca de 16.4 pp -cifra para 2017- y resulta interesante debido a que cuenta con un impuesto a la renta de tasa plana y de simulación sencilla.

A continuación, se hace una descripción del sistema impositivo vigente en los tres países en 2014 para luego estudiar los efectos sobre el recaudo y la distribución del ingreso de aplicar los sistemas de impuesto a la renta de Ecuador y Estonia en Colombia.

Preliminares

El sistema colombiano: para 2014 el sistema de impuesto a la renta contaba con tres sub-sistemas: ordinario, IMAN -Impuesto Mínimo Alternativo Nacional- e IMAS -Impuesto Mínimo Alternativo Simple-. Estos dos últimos que se introdujeron en la reforma tributaria de 2012 aplican para ingresos laborales y permiten hacer menos deducciones que el sistema ordinario. El primero es obligatorio si el impuesto a pagar resulta mayor en comparación con el sistema ordinario25. El segundo es opcional para que trabajadores hasta cierto nivel de ingresos hagan una declaración más simple que en el sistema ordinario.

Para corregir los efectos de la inflación todos los valores monetarios se transforman en UVT -unidades de valor tributario- las cuales son actualizadas por la entidad recaudadora -DIAN- cada año con base en el índice de precios al consumidor de ingresos medios del año anterior. Para el 2014 1UVT= $27 485. En el sistema ordinario el ingreso gravable lo comprenden los ingresos laborales incluyendo bonos, el ingreso pensional y otros ingresos no laborales no gravados previamente. Se permiten hacer deducciones por pago de intereses de vivienda, dependientes económicos, aportes a pensión voluntarios26 y pagos de contribuciones a salud ordinarios y complementarios. Se considera renta exenta las contribuciones a pensiones, el 25% de los pagos laborales y las pensiones hasta por 1000 UVT por mes27. En el IMAN e IMAS que aplica para trabajadores se excluyen los ingresos pensionales del ingreso neto y solo se permite deducir las contribuciones obligatorias a seguridad social.

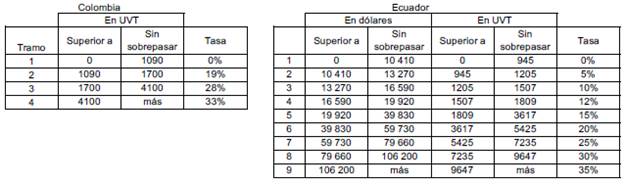

El cuadro 10 presenta las tasas que aplican sobre la base imponible en UVT en el sistema ordinario mientras que el IMAN e IMAS se omiten por el elevado número de tramos28. Igualmente se omiten del análisis las retenciones en la fuente en cualquiera de los tres sistemas dada su irrelevancia para los propósitos del modelo.

Cuadro 10 Tarifas en el sistema de declaración de Impuestos a la renta ordinario en Colombia -en UVT- y Ecuador -en dólares y UVT-

Fuente: artículo 241 estatuto tributario colombiano y resolución del sistema de rentas Internas del Ecuador NAC-DGERCGC13-00858.

Nota: se emplean los factores 1 UVT =COP$27485, $US 1 =COP$2496.

El sistema ecuatoriano

En el sistema de impuesto a la renta del Ecuador cuyas tarifas se presentan en la cuadro 10, se consideran gravables los ingresos laborales -monetarios y en especie-, pensionales, otros ingresos -incluyendo dividendos, arriendos e ingresos por otras inversiones-. Se permiten hacer deducciones por gasto en alimentos, vestuarios, educación, vivienda y salud cada una con topes específicos y sin que en total sobrepasen el 50% del ingreso gravable o 1.3 veces la fracción básica no gravable que para 2014 fue $USD 10 410. Además, son deducibles las contribuciones a seguridad social de los trabajadores. Por último, las personas en discapacidad y mayores a 65 años tienen ciertos montos de ingreso exento (Jara et al., 2017 y Jara y Varela, 2017).

El sistema estonio

En el sistema de impuesto a los ingresos personales de Estonia se consideran gravables los ingresos laborales, pensionales, otros ingresos -incluyendo arriendos e ingresos por otras inversiones, pero excluyendo dividendos e intereses pagados por el sistema financiero-. Se permiten hacer exenciones por asignaciones personales de €144 mensuales, por ingresos pensionales €210 mensuales, por hijos dependientes -desde el segundo hijo- de €210 mensuales y por ingresos agrícolas para trabajadores independientes que no puede sobrepasar €2877 anuales.

Las contribuciones a seguridad social de los trabajadores son completamente deducibles. Los gastos en educación, vivienda e intereses por compra de vivienda se pueden deducir siempre que no sobrepasen el 50% del ingreso gravable o €1920 anuales. Los pagos al fondo de pensiones voluntarios se pueden deducir máximo por €6000 anuales o 15% del ingreso gravable. Por último, el 20% de los ingresos por arriendo de una sola propiedad, monto que es considerado el costo de arrendar para el propietario. A la base gravable se le aplica una tasa plana igual al 21% en 2014.

Ajustes

Todos los valores monetarios de los sistemas de los dos países son ajustados a pesos multiplicándolos por el ratio entre la media del salario mensual formal colombiano y su contraparte -ecuatoriana o estonia-. El salario promedio mensual en el sector formal es de $1.28 millones en Colombia, USD$ 512 en Ecuador y €1005 en Estonia29. Es de recordar que a diferencia de las contribuciones a seguridad social no se asume evasión del impuesto a la renta, ni para el sistema vigente en Colombia en 2014 ni para los sistemas de los dos países aplicados a Colombia. Este supuesto puede no resultar demasiado restrictivo en el caso de los sistemas de Ecuador y Colombia dados los altos tramos exentos y la concentración de informales en ingresos bajos. Sin embargo, el supuesto resulta importante en el caso del sistema de Estonia que no tiene una franja exenta. En este sentido la simulación captura el efecto ideal esperado del cambio en el impuesto a la renta en ausencia de evasión -informalidad-.

Resultados

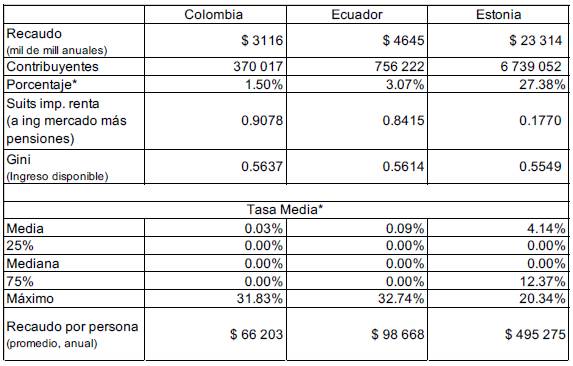

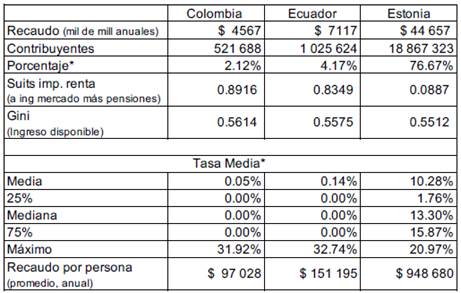

Los principales resultados del ejercicio comparativo se presentan en el cuadro 11. Al aplicar el sistema impositivo de renta de personas naturales de Ecuador a Colombia se incrementa el recaudo un 55%. A su vez, el sistema estonio aplicado a Colombia recauda 6.3 veces más que el sistema colombiano en vigencia en 2014 y al mismo contribuyen 36 veces más personas. Mientras por cada persona perceptora de ingreso en Colombia se recaudan $97 000 anuales de impuesto a la renta, con el sistema ecuatoriano se recaudarían $151 000 y con el de Estonia, $947 000. Las tasas medias de recaudo para las personas perceptoras de ingreso son de 0.05%, 0.14% y 10.28% en promedio respectivamente para cada uno de los tres sistemas30.

Cuadro 11 Principales resultados del ejercicio de interc9mbio de sistemas tributarios

Fuente: cálculos propios con base en modelos de microsimulación.

* Individuos perceptores de ingreso.

A pesar de que la distribución del ingreso medido con el Gini de ingreso disponible mejora aplicando el sistema de impuesto a la renta de Ecuador -0.4 pp-, y aún más con el sistema de Estonia -1 pp-, ambos sistemas tributarios aplicados a Colombia son menos progresivos que el colombiano. El índice de Suits del impuesto a la renta relativo al ingreso de mercado más pensiones cae levemente con el sistema ecuatoriano y sustancialmente con el estonio. Estos dos resultados, a primera vista opuestos, se deben a que el índice de Suits al enfocarse en el componente -impuestos- penaliza la inclusión de más contribuyentes. El Gini por su parte es menor ya que se enfoca en el ingreso disponible el cual se reduce significativamente para los contribuyentes de altos ingreso.

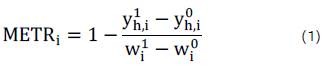

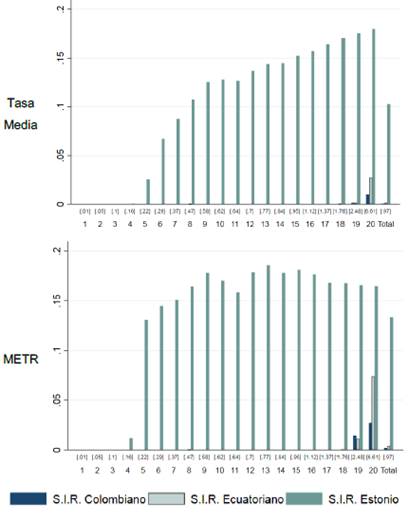

Un análisis adicional de la tasa impositiva media complementado con la tasa impositiva marginal se presenta en el gráfico 6. Para calcular esta última, se emplea el concepto de tasas efectivas marginales de impuesto METR de la literatura de incentivos laborales cuya descripción precisa se presenta en los anexos.

Fuente: cálculos propios con base en modelos de microsimulaciones. Nota: los paréntesis cuadrados hacen referencia al ingreso de mercado más pensiones promedio mensual de los perceptores de ingreso. *Cuantíles de ingreso de mercado más pensiones de individuos perceptores de ingreso.

Gráfico 6 Tasa media y METR de impuestos para los distintos sistemas de impuesto a la renta aplicados a Colombia*

Se puede ver que en los sistemas colombiano y ecuatoriano la tasa media es bastante baja sin importar el nivel de ingreso. Sin embargo, para el 5% de mayores ingresos es casi el doble con el sistema de Ecuador que con el colombiano. El sistema estonio tiene una tasa media positiva incluso para ingresos de $220 000. Las METR encontradas son ligeramente superiores a las medias para todos los sistemas: relativamente constantes y en promedio superiores al 10% para Estonia. Logran ser positivas bajo el sistema colombiano y ecuatoriano para el 10% de población con ingresos más altos.

Una forma de ver las causas del bajo recaudo de Ecuador, pero especialmente Colombia en relación con el sistema de Estonia, es por medio del análisis de las deducciones, exenciones y el primer tramo exento las cuales se presentan el gráfico 7. De este se evidencia que para los primeros deciles de ingreso las exenciones y deducciones son más generosas en el sistema de Estonia: para el 20% de la población más pobre son del 100% en especial debido a las asignaciones personal y por hijos dependientes. Para este mismo grupo son inferiores al 70% en los sistemas ecuatoriano y colombiano, siendo las de este último siempre inferiores a las del primero.

En el caso colombiano las deducciones y exenciones caen desde un 60% para el 5% más pobre hasta un 20% en el decil 4 de ingreso. Posteriormente, se incrementan para estabilizarse alrededor del 40%. Esta oscilación se debe a la interacción de las distintas deducciones, por ejemplo, dada la alta informalidad, solo los hogares de mayores ingresos pueden deducir las contribuciones a seguridad social. Adicionalmente son los hogares más pudientes los que pueden acceder en mayor medida a un crédito de vivienda o un plan complementario en salud y deducir los respectivos pagos.

El sistema ecuatoriano presenta unas exenciones y deducciones siempre mayores al colombiano con excepción de aquellas para el 5% más rico, que es sobre el que realmente recae el pago en estos dos sistemas.

Sin embargo, es en el tramo exento en el que se evidencian las diferencias sustanciales de los tres sistemas. Mientras en el sistema de Estonia no hay tramo exento debido a la existencia de una tarifa plana. En los sistemas colombiano y ecuatoriano el tramo exento es tan alto que cobija al 90% de la población de menores ingresos y es aún un 80% de los ingresos de los perceptores en el percentil 95. Lo cual se puede interpretar tanto como unos ingresos muy precarios para la mayoría de la población como un sistema tributario de muy reducido alcance.

Conclusiones

Este documento resalta las ventajas de abordar la política fiscal y sus efectos sobre el presupuesto, la pobreza y la desigualdad con base en un modelo de microsimulaciones de impuestos y transferencias monetarias. Para ello, presenta las características, retos y ventajas del modelo de microsimulación COLMOD, el primero en su tipo para Colombia.

Si bien los modelos de microsimulación enfrentan el problema típico de reporte de ingresos de las encuestas de hogares -que afectan de manera especial a los extremos de la distribución de ingresos- con información más detallada y reciente, al igual que complementando las encuestas con registros administrativos se puede avanzar en la consolidación de investigaciones de este tipo.

El escenario base del modelo, en línea con literatura previa, evidencia la poca capacidad redistributiva y de recaudo del gobierno y los retos que la informalidad impone al sistema de contribuciones a seguridad social entre otros. Por otro lado, algunas simulaciones meramente hipotéticas evidencian las fortalezas y debilidades del sistema de impuestos y transferencias. Por ejemplo: la buena focalización de las transferencias monetarias Familias en Acción y Colombia Mayor, la mayor concentración de las pensiones en los deciles más altos de ingreso al igual que el pago del impuesto a la renta que recae exclusivamente en el 10% de la población de más ingreso.

Se encuentra que dentro del marco tributario actual un valor de ingreso básico superior a $30 000 resulta difícil de financiar. Igualmente, un monto tan reducido sumado a la eliminación del sistema actual de transferencias monetarias no genera importantes reducciones en pobreza o desigualdad.

Por último, el aplicar el sistema de impuesto a la renta de Ecuador y Estonia a Colombia mejora considerablemente el recaudo, en especial con el sistema del país europeo, pero se pierde en progresividad. El análisis comparativo resalta igualmente el rol de las deducciones, exenciones y tramos exentos en la configuración de los sistemas de los tres países aplicados a Colombia, donde este último juega un papel fundamental en los dos países latinoamericanos, previniendo que el 90% de la población de menores ingresos contribuya con una cifra positiva de impuesto a la renta.