Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La desmaterialización del dinero mercancía -oro- y su transmutación en dinero de cuenta -papel moneda- lleva a dos cuestiones cruciales: la ubicación permanente de una cantidad de dinero (D) en la esfera de la circulación para no entrampar el proceso económico en su conjunto -"lubricación" del engranaje de acumulación-; y el de los usos de la masa dineraria en actividades no ligadas a la acumulación en sentido estricto, sino a la apropiación de valor sin participar en su generación, en cuyo caso se trata del circuito corto D-D'sin conexión con la actividad productiva1.

Una representación ideal del valor de una mercancía se da en el precio de la misma; en cambio el dinero en sí utilizado en la adquisición de formas figuradas de valor -acciones, bonos de gobierno, etcétera- sin conexión con activos físicos, da lugar a la especulación que se sintetiza en capital ficticio. Ambos aspectos son tratados por Karl Marx en El Capital. La tesis del artículo es plantearse la pertinencia analítica de esta conceptualización relativa a las formas figuradas del valor fuera de la acumulación o valorización real correspondiente al capital productivo. La multiplicidad de los llamados derivados de carácter totalmente especulativo en acciones, divisas y productos estructurados de toda índole en la jerga financiera y el volumen del valor involucrado en un sistema financiero paralelo, dan cuenta cabal de su impronta en la economía actual.

Así, en la primera parte, tomando en consideración que el dinero es un concepto en evolución, se hace un recorrido teórico para subrayar el carácter endógeno del mismo, la desmaterialización del signo monetario y su desprendimiento de las funciones sustantivas crediticias y de medio ideal de circulación de valor como palanca de apoyo -lubricante- de la acumulación, para devenir en una fracción especulativa del capital ficticio que recorre el circuito corto D-D' sin conexión con el proceso productivo ni crediticio. En la segunda parte se vincula la teorización anterior a la dinámica actual de la acumulación cuyo sello lo da, entre los aspectos más relevantes, la banca en la sombra en el marco de una nueva arquitectura financiera.

Dinero en Marx: concepto en evolución

El dinero mercancía, que Marx toma como una cantidad fija de oro en un momento determinado, funciona como medida del valor en tanto valor intrínseco al ser encarnación de trabajo objetivado. En este marco, Marx es explícito: "Con el objeto de simplificar, en esta obra parto siempre del supuesto de que el oro es la mercancía dineraria" (Marx, 2003, p. 115); luego: "al evaluar las mercancías en oro se parte solo del supuesto de que la producción de una cantidad determinada de oro, en un tiempo dado, insume una cantidad dada de trabajo" (Marx, 2003, p. 121); y al considerar la variación del circulante y remitiendo al aumento del oro y la plata por los descubrimientos en los siglos XVII y XVIII: "En lo sucesivo se parte del supuesto de que el valor del oro está dado, como de hecho lo está en el momento de establecerse los precios" (Marx, 2003, p. 144).

La discusión de Marx en el Capítulo I, Tomo I, si bien se da en el marco de una economía mercantil simple para elaborar el concepto de equivalente general, el oro, concluye con su equiparación con el dinero ya no en especie sino en moneda simbólica: "la denominación monetaria de dos onzas de oro es dos libras esterlinas" (Marx, 2003, p. 86). En el pasaje se habla indistintamente de mercancía dineraria en la cual encarna el oro, que adquiere supremacía como equivalente general; así como de la denominación monetaria de onzas de oro en libras esterlinas. En la época y contexto, ello podría referirse al sovereign como moneda en especie pues, como se describe en la Contribución a la crítica de la economía política, con una cantidad de "onzas troy de oro de 22 quilates se obtienen en moneda inglesa" una cierta cantidad de "libras esterlinas o soberanos de oro" (Marx, 2008, p. 95)2.

Importa de lo anterior destacar la acuñación del oro con una cierta denominación -libra esterlina- que prefigura al dinero fiduciario como forma independiente del valor para sustituir al equivalente general mercancía-dinero -oro-, dada la tensión que surge entre las funciones de este como medida de valor y medio de circulación3. El desgaste de la pieza metálica acuñada -señoreaje- lleva a una diferencia clara entre el valor nominal como medida de valor y su función como medio de circulación. La desmonetización -desmaterialización- del equivalente general da lugar al papel moneda, el dinero fiduciario -signo del dinero mercancía- sin valor intrínseco. Más el señoreaje y el papel moneda bancario validan el hecho de que el dinero históricamente es una construcción social como resultado de la producción para la venta, no para el cambio -trueque-. Y si las mercancías como valor de uso son particulares, específicas; como valor de cambio difieren solo por su quantum y es el dinero, en la función de medida de valor, lo que las hace mensurables y por tanto comparables4.

El papel moneda, sin valor intrínseco, refleja o representa idealmente el trabajo social abstracto que engendra valor y por ello funciona como medida ideal del valor a través del precio. Este planteamiento puede parecer disparatado en principio y, sobre todo, carente de rigor científico al utilizar el adjetivo ideal. Empero, la práctica contable usual indica que la cuantificación, por ejemplo, del PIB de un país cualquiera se hace en términos figurados pues no existe en realidad tal cantidad en especie -oro- o en papel moneda -dinero- que lo represente físicamente; lo mismo para el precio de los activos de una empresa, valuación de un bien natural sin trabajo objetivado como las reservas petroleras, etcétera.

Hay que considerar que si el valor de un bien se determina en el proceso de trabajo, la realización de las mercancías se efectúa en la esfera de la circulación; aquí el precio es expresión cuantitativa ideal -figurada- del valor de una mercancía, la cual se convierte en una denominación dineraria: "diferente de su forma corpórea real y palpable" (Marx, 2003, p. 116). Se trata de dinero de cuenta -libra, franco, tálero- en el cual "se desvanece toda huella de la relación de valor" (Marx, 2003, p. 123). De tal suerte que la forma física de la mercancía -hierro, trigo-: "puede poseer en el precio una figura ideal de valor o una de oro figurado, mas no puede ser a la vez hierro real y oro también real" (Marx, 2003, p. 126).

La desmaterialización del dinero mercancía -oro- y su transmutación en dinero de cuenta -papel moneda- lleva a dos cuestiones cruciales: la ubicación permanente de una cantidad de dinero en la esfera de la circulación para no entrampar el proceso económico en su conjunto -"lubricación" del engranaje de acumulación-, y la determinación de la cantidad apropiada de dinero para ello. La cuestión clave puede reducirse a una sola consideración: endogeneidad del dinero.

Dinero endógeno

Las mercancías tienen una representación ideal -figurada- de su valor en el precio o bien la magnitud del valor se expresa idealmente en el precio. Y una vez que las mercancías son puestas a la venta, la denominación dineraria del precio nos lleva al dinero como medio de circulación radicado en forma permanente en la circulación; de lo cual: "se plantea entonces el interrogante de cuánto dinero absorbe constantemente dicha esfera" (Marx, 2003, p. 143).

De lo anterior, está implícito que al momento de su realización, las mercancías aparecen en el mercado con un precio; es decir, el precio está dado antes del acto de compraventa. Por lo cual: "la masa de medios de circulación requerida para el proceso de circulación del mundo mercantil está ya determinada por la suma de los precios a que se intercambian las mercancías" (Marx, 2003, p. 143). Siguiendo a Marx, hay tres problemas que emergen de manera inmediata: la variación del quantum de mercancías puestas a la venta, la variación de los precios de las mercancías y la velocidad de circulación del dinero; en suma, la cuestión toral de determinar la cantidad de dinero para la realización del valor -de las mercancías-.

De manera sucinta podemos avanzar dos consideraciones para enfrentar esta problemática: 1) la variación del precio está dada a su vez por la variación en las cantidades de trabajo social abstracto, de tal forma que el desarrollo tecnológico favorecería la productividad laboral y con ello la reducción del trabajo socialmente necesario para producir en estas nuevas condiciones medias; de donde un menor valor unitario -precio ideal- y por tanto una menor masa de medios de circulación para la realización incluso de un mayor quantum de mercancías en este supuesto; 2) una misma masa dineraria puede hacer circular diferentes cantidades de mercancías cuando las operaciones de compraventa se encadenan: con dos -tres- piezas dinerarias se realizan operaciones sucesivas sin que medie relación entre productores directos pues el que vende trigo utiliza el recurso para adquirir otro bien -camisa- por la misma cantidad y el que vende este bien utiliza el mismo recurso para comprar tela, etcétera. En consecuencia, asumir un volumen fijo de medios de pago es un error, sin embargo, puede calcularse la masa monetaria en circulación como lo ejemplifica Marx (Marx, 2003, p. 146):

Es claro que diariamente se lanza al mercado una abigarrada cantidad de mercancías y, por tanto, hay una multitud de precios; así como que el dinero en diferentes momentos y espacios circula a diferentes velocidades; ante ello, Marx señala que estos factores pueden pasar por muchas combinaciones. El punto central es mantener la congruencia metodológica y, al referirse a las combinaciones más importantes de los precios mercantiles en periodos largos5 "se descubre que el nivel medio de la masa dineraria circulante en cada país es mucho más constante y que ... las desviaciones con respecto a ese nivel medio son mucho más exiguas de lo que a primera vista pudiera suponerse" (Marx, 2003 p. 150).

Cabe finalmente rescatar la posición que pudiera calificarse como antimonetarista en Marx:

"Que los precios de las mercancías están determinados por la masa de los medios de circulación y, a su vez dicha masa por la del material dinerario disponible en un país, es una ilusión que deriva, en sus expositores originarios, de la hipótesis disparatada según la cual al proceso de circulación entran mercancías sin precio y dinero sin valor, intercambiándose ahí una parte alícuota del conglomerado mercantil por una parte alícuota del amontonamiento metálico". (Marx, 2003, p.151)

En el enfoque marxista no se asume a priori una cantidad fija de dinero en la economía. Los medios de pago se adaptan a las condiciones que varían y a diario se realizan pagos sin la necesidad de la intervención del dinero fiduciario -cheques, letras de cambio, créditos, etcétera-; por lo tanto, la acumulación actúa como regulador de la cantidad de dinero, de ahí que el dinero sea una variable endógena (Lapavitsas, 1994). En otro aspecto, ante el carácter expansivo de la acumulación, la inconvertibilidad directa del papel moneda por el valor nominal metálico originalmente representado, se vuelve una constante y consecuentemente las bases de la aceptación del dinero fiduciario se desconectan por completo del espacio de valor (Park, 2010, p. 10). Lo cual no obsta para que se mantenga la endogeneidad del dinero pues en apariencia su cantidad se determina de forma exógena por las decisiones del Banco Central, cuando en realidad la autoridad bancaria define la oferta monetaria tomando como referencia la acumulación; en otras palabras, ante la demanda crediticia para inversión, el banco central fija la tasa de interés de corto plazo y provee la cantidad necesaria de reservas a la banca comercial para que esta se ajuste a la demanda de dinero de crédito (Marx, 2003, p. 18). Ergo, en este contexto, el dinero tiene un carácter endógeno dado que su determinación se basa en la dinámica de la acumulación.

Currency School/Banking School

Una reflexión sobre el dinero de crédito se enmarca en la discusión sobre las funciones bancarias de origen al respecto. El Bank Charter Act en 1844 da nacimiento al Banco de Inglaterra con las funciones de banquero de Estado, emisión de billetes -banknote-, banco de bancos y prestamista de última instancia. La emisión de billetes dependía de la cantidad de reservas -oro- y la institución se dividió en dos departamentos: el de emisión para regular el circulante y el bancario propiamente para las operaciones de crédito; tal separación permitiría la circulación del papel moneda sin afectar las operaciones crediticias. De ello surgió la discusión sobre la naturaleza de la emisión: si representaban signos puros de oro o dinero de crédito; y de aquí dos posicionamientos teóricos: la escuela monetaria -Currency School- y la escuela bancaria -Banking School-. En un escenario de crisis comerciales e industriales con desequilibrios monetarios, la primera escuela postulaba la separación departamental del Banco de Inglaterra y la segunda la criticaba.

De forma sintética, para la escuela monetaria convenía separar las operaciones de emisión y de crédito en vinculación con la teoría monetaria de David Ricardo, que hacía depender la emisión de las reservas en especie del Banco Central; de aquí que el control de la emisión monetaria constituía el aspecto toral de la circulación monetaria y, por tanto, de los precios, lo cual operaba sobre el crédito. En tanto para la escuela bancaria el papel moneda, como instrumento de crédito, no era realmente una moneda, la cual se concebía constituida exclusivamente por piezas metálicas; y el crédito dependía a la par de la demanda -necesidad- del mismo por los particulares -comerciantes, industriales- y de los medios crediticios del banco. La emisión, en esta óptica, sigue a las necesidades de financiamiento como un avance sobre producción futura -dinero endógeno-; y el reembolso en billetes de curso legal y convertibles no serían emitidos en exceso ni tendrían un efecto sobre los precios. La posición de Marx es cercana a este planteamiento. La diferencia entre las escuelas, por tanto, surge en esencia de la concepción de la naturaleza de la moneda en circulación (Brunhoff, 1979, pp. 22-25, 76-79; Lapavitsas, 2016, pp. 337-338).

Para la Economía Política Marxista el dinero es endógeno ya que los medios de pago se adaptan a las condiciones dinámicas de la acumulación, es decir, a diario se realizan pagos sin la necesidad de la intervención del dinero (Marx, 1984) -cheques, letras de cambio, créditos, etcétera- porque la acumulación, y no el Banco Central, es el verdadero regulador de la cantidad del mismo (Lapavitsas, 1994). Y la tasa de interés proviene de una exacción de la ganancia creada en la esfera de la producción; puede entonces diferenciarse entre ganancia financiera -tasa de interés sobre el capital dinero prestado- y no financiera6.

El signo monetario

Como se estableció, las mercancías entran a la circulación con precio y el dinero con valor. El precio de un bien es la expresión monetaria del valor y, en una economía de pleno intercambio del producto del trabajo asalariado -mercancías-, es menester una cantidad mínima de recursos líquidos para dar cuerpo a la circulación. Históricamente el dinero moneda de mayor aceptación es el oro y el desgaste de las piezas monetarias en la compraventa resulta en la no coincidencia del valor anotado -denominación- con el contenido metálico. Esta disociación lleva a que la apariencia -valor nominal- se convierta: "en un símbolo de su contenido metálico oficial" (Marx, 2003, p. 153), de tal forma que: "La existencia monetaria del oro se escinde totalmente de su sustancia de valor. Objetos que, en términos relativos carecen de valor, billetes de papel, quedan pues en condiciones de funcionar sustituyendo al oro en calidad de moneda" (Marx, 2003, p. 154).

No obstante, es necesario construir el marco social en el cual el dinero simbólico tenga plena vigencia, pues si bien:

"El papel moneda es signo de valor solo (...) -funciona como tal- (...) en cuanto representa cantidades de oro" (Marx, 2003, p. 156); y habida cuenta de que "el dinero solo funciona como signo de sí mismo y, por lo tanto, también puede ser sustituido por signos" (...) -puede concluirse que- (...) "el signo del dinero no requiere más que su propia vigencia socialmente objetiva, y el papel moneda obtiene esa vigencia mediante el curso forzoso". (Marx, 2003, p. 158)7

Grosso modo, la cuestión central ha sido determinar cómo el papel moneda ejerce funciones plenas de equivalente general; en ello la desmaterialización de la forma equivalencial general da la pauta para la construcción social de la representación ideal de la riqueza material8. Teniendo como premisas que, como se vio, el dinero, en cuanto a su función como medida del valor, puede entenderse como dinero ideal y como medio de circulación entenderse como dinero simbólico; y concluyendo que el Estado tiene la facultad del señoreaje sobre la emisión de papel moneda. En este punto, la existencia objetiva del Estado y su papel como garante del símbolo monetario, el papel moneda como dinero de curso forzoso y legal, hace del mismo un elemento endógeno en la teoría monetaria de Marx (Krul, 2010).

Capital dinero y dinero de crédito

En su análisis de la moneda como pieza áurea, Marx parte del dinero como la "forma independiente del valor", es un bien en el conjunto de las mercancías, una mercancía con su propio valor9. Las funciones del dinero se asocian a las formas evolutivas del mismo, considerando al dinero metálico y al fiduciario como medios de circulación; en tanto que la forma más desarrollada, el dinero de crédito, la asocia a medios de pago.

El equivalente general puede regir los intercambios en tanto el resto de las mercancías reflejan en él, en su sustancia, su valor; de donde es posible que funcione como medida del valor y de ahí se deriven los precios monetarios como expresión del valor. El pleno funcionamiento del dinero como tal tiene lugar en una economía capitalista desarrollada, ahí donde el intercambio generalizado de mercancías -como productos del trabajo asalariado- y el dinero funciona principalmente como medio de circulación, habida cuenta de que el intercambio se rige por equivalencias de valor. Por consiguiente, una vez cubierta en forma amplia la función de la moneda metálica y del papel moneda como medio de circulación, se da paso al dinero crediticio -banknotes-, dinero de préstamo que recibe un interés como pago por esta función.

El dinero de crédito funciona como una relación directa físicamente en sus inicios y posteriormente como relación de símbolos monetarios -papel moneda- y, por ende, como asientos contables sin la intermediación de bienes -valores- en la forma de mercancías, es decir: D :: D' ; en donde D es la cantidad inicial del crédito y D' es la suma acrecentada por el interés pagado. El dinero de crédito ya como papel moneda no es valor en sí mismo pues no representa -contiene- trabajo abstracto y por ende valor, y funciona enteramente en la esfera de la circulación, además de que sin generar valor produce riqueza. Riqueza que emana de diferencias contables pero que permite al capital dinero acceder a una masa de plusvalía trasmutada en ganancia. Así, el dinero de crédito no funciona como medio de circulación al cederse al prestatario sino como medio de pago del principal y el interés al retornar a su origen: el capital dinero. El desempeñar la función de dinero como tal lleva al surgimiento del dinero de crédito.

Si el capital dinero está asociado positivamente a una actividad productiva o mercantil a fin de generar valor o realizarlo, favorece la acumulación; y se puede poseer el capital para desempeñar tales funciones -autofinanciamiento- o bien solicitarlo a crédito. En el último caso se asiste al caso peculiar del capital que devenga interés que consiste en la cesión del valor de uso del dinero sin recibir en prenda un equivalente, mas, en este supuesto, media una relación jurídica entre las partes contratantes: se le enajena a condición de rendir una ganancia en forma de interés, el cual expresa la valorización del capital dinero10.

No obstante, el capital dinero puede recorrer vías distintas a la anterior para su capitalización, de lo cual da cuenta el capital ficticio en su forma especulativa.

Capital ficticio

En el origen, llama la atención que el término capital ficticio aparece solo dos veces en el Capítulo XXV en el Tomo III de El Capital, de cuyo título -Crédito y capital ficticio- se esperaría un tratamiento sistemático y de un mínimo alcance teórico; y aún más extraño que uno corresponda a una referencia que hace Marx de un banquero y otro a una apostilla de Engels.

Nuestro interés está, de una parte, en la recuperación de las expresiones directas de Marx del capital dinero como ficticio y, de otra, a la alusión a aquella fracción del mismo que se autonomiza y se especializa en la especulación -constituido por títulos financieros no ligados a la producción de valor y plusvalía, mas instrumentos para su apropiación en la circulación-11.

El capítulo señalado corresponde, en buena parte, a citas in extenso de los barones del dinero describiendo la capacidad bancaria de crear formas dinerarias -letras de cambio- a partir de depósitos en proporciones sin correspondencia directa entre ambas, dando lugar a un fuerte riesgo de exposición y vulnerabilidad bancaria; así como prácticas comerciales y crediticias sustentadas en promesas de pago -letras de cambio- sobre adquisición, envíos y recepción de mercancías en transacciones intercontinentales -Inglaterra-India-.

El banquero citado por Marx (1992), hombre práctico por excelencia, explica el desdoblamiento del crédito en un continuo de promesas de pago que pierden conexión con la base monetaria -billetes de banco- y el metal que respalda esta emisión, en donde la relación entre el valor ideal -nominal- de las primeras y el del metálico era de once a uno. La extensión de una letra de cambio puede darse sobre la base de otra existente antes de su vencimiento12, así el banquero expresa que: "es imposible decidir cuánto proviene de transacciones reales (...) y qué parte ha sido de creación artificial -fictitious- (...) creando así capital ficticio por fabricación de simples medios de circulación" (Marx, 1992, p. 512).

En cuanto a la apostilla de Engels, ésta viene después de que Marx ilustra, con una cita periodística referente a una transacción comercial intercontinental: "la estafa en el negocio de las Indias Orientales, en el cual ya no se giraban letras de cambio porque se había comprado mercancía, sino que se compraba mercancía para poder librar letras de cambio descontables, transformables en dinero" (Marx, 1992, p. 524)13. En India la mercancía se pagaba a plazos y, dado que la travesía del embarque era de mayor duración que la de los certificados de embarque enviados a Londres como formas de pago sobre vencimientos de deudas, se hacían operaciones con los certificados sobre una mercancía fechada a futuro. Una nueva ruta comercial puso fin a tal argucia, como lo señala Engels:

"Este procedimiento fraudulento siguió en auge mientras las mercancías con destino a la India y procedentes de ella debían doblar el cabo de Buena Esperanza. Desde que las mismas atraviesan el Canal de Suez, y además en barcos de vapor, dicho método para fabricar capital ficticio ha perdido su base de sustentación: la prolongada travesía de las mercancías". (Marx, 1992, p. 526)

En los capítulos anteriores y posteriores al del capital ficticio -Tomo III- no hay referencia textual de este concepto. El capítulo XXIV remite al capital que devenga interés y el XXVI a la influencia del capital dinero sobre la tasa de interés. En capítulos subsecuentes pueden encontrarse otras referencias explícitas del término, más sin el correspondiente desarrollo conceptual14. En tanto, en el capítulo XXXIII, se asocian al concepto anterior el de signo de valor y la creación de papel moneda exnihilo por la autoridad central. Pues si el Banco de Inglaterra emite billetes no respaldados "por el tesoro metálico que yace en sus bóvedas, crea signos de valor que no solo constituyen medios de circulación, sino también, para él, capital adicional -aunque ficticio- por el monto nominal de esos billetes sin respaldo" (Marx,1992, p. 698).

Una lectura entre líneas puede resultar fructífera para develar una posible ruta teórica implícita en la concepción del capital ficticio. Al analizar las partes constitutivas del capital bancario, Marx señala que parte de ellas consiste:

"En papeles, en meras asignaciones sobre oro que no constituyen un valor de por sí. Por ello, la mayor parte del capital del banquero es puramente ficticio, y consta de exigencia de deudas -letras de cambio-, títulos y obligaciones del Estado -que representan capital pretérito- y acciones -asignaciones sobre rendimientos futuros-. A todo lo cual no hay que olvidar que el valor dinerario del capital que representan estos títulos y obligaciones (..) es, a su vez, totalmente ficticio". (Marx, 1992, p. 604)

Para el propósito del texto, se destacan dos aspectos: 1) las "meras asignaciones" pueden considerarse asientos contables para fines prácticos; 2) son tres los componentes del capital ficticio.

En líneas subsiguientes se precisa que cuando estos títulos y obligaciones representan exigencia sobre rendimientos pero no capital, esta exigencia "se expresa en un capital dinerario ficticio constantemente cambiante. A ello se suma aun que ese capital ficticio del banquero mayormente no representa su capital, sino el del público que lo deposita en esa institución, con o sin intereses" (Marx, 1992, p. 605). La no propiedad pero el control centralizado de los depósitos bancarios confiere al capital dinerario (KD) la portentosa facultad de determinar el fin último del recurso, en los extremos: apoyo crediticio al capital productivo (KP) y comercial (KM) y por tanto palanca de acumulación; o bien como capital especulativo en donde la tasa de interés es sustituida por la ganancia -fluctuante- dada la naturaleza "constantemente cambiante" del capital dinerario ficticio, con un efecto corrosivo para la acumulación de la economía en su conjunto.

La expansión de KD puede ser más dinámica que la de KP y KM dada su naturaleza inmaterial -puramente ideal- que posibilita una mayor velocidad de rotación, dado que con el desarrollo del capital de préstamo y del sistema crediticio "cualquier capital parece duplicarse, y por momentos triplicarse en virtud de la diferente manera en que ese mismo capital, o incluso la misma exigencia de deuda aparece en diferentes manos bajo formas diferentes. La mayor parte de este 'capital dinerario' es puramente ficticio" (Marx, 1992, p. 605).

La ilusión valorizante: aquí, otra apostilla de Engels a pie de página no solo ilustra el tema sino que expresa formas actuales de especulación cuando las acciones originarias sirven de fundamento para una nueva emisión de acciones; o bien porque la duplicación y triplicación del capital mediante financial trusts posibilita la compra de instrumentos que rinden interés tan variados como los de "la deuda municipal inglesa o de la deuda pública norteamericana, acciones ferroviarias, etcétera. El capital (...) se reúne por suscripción de acciones; la dirección compra los valores en cuestión o especula en forma más o menos activa con ellos" (Marx, 1992, p. 605) y distribuye los dividendos entre los accionistas. La especulación con documentos que devengan intereses, expresan el fenómeno actual de la financiarización de la deuda pública.

La última referencia al capital ficticio de interés es la relativa a la no concreción de una ganancia, por tanto virtual -ficticia-, que se esfuma en la crisis. En esta situación, Marx primero refiere que ante la imposibilidad del capital mercantil para realizar la venta del valor mercancía que detenta, este "pierde en gran medida su atributo de representar capital dinerario en potencia", pues no se efectúa la operación M-D; es decir el valor intrínseco de la mercancía no se transmuta en su equivalente ideal. Y luego:

"Otro tanto vale para el capital ficticio, para los títulos que devengan interés, en tanto ellos mismos circulan en la bolsa como capitales dinerarios. Con el aumento del interés (...) -por escasez de crédito en crisis- (...) disminuye el precio de esos títulos. (...) por último, disminuye también el precio de las acciones. (...) Este capital dinerario ficticio se halla enormemente disminuido en la crisis, y con ello lo está la capacidad de sus propietarios de obtener dinero a cambio de él en el mercado. (...) la disminución del precio nominal de estos títulos y acciones nada tiene que ver con el capital que representan". (Marx, 1992, p. 635)

En otras palabras, la Imposibilidad de vender los títulos accionarlos en crisis, o bien su venta a precios inferiores a los nominales, implica la no realización de ganancias que se develan virtuales, meros asientos contables, y por tanto ficticias.

Centralización dineraria: se puede plantear ahora que, de la moneda como equivalente general en forma de una mercancía privada -oro-, se transitó al papel moneda, el cual, al ser signo monetario o dinero simbólico con el tutelaje estatal -señoreaje- como dinero de curso forzoso, adquiere una suerte de condición de bien público, atribución que puede convertirse en contradictoria en sí misma -contradictio in adjecto-. ¿De dónde tal presunción?

De una parte, en sus fundamentos, el sistema bancario tiene un doble propósito: colectar de los intersticios de la sociedad el dinero que funge como ahorro y cuyos depósitos generan un interés; así como canalizar el ahorro principalmente hacia el financiamiento de las actividades del capital productivo, mercantil y el propio capital dinero15.

De otra parte, el sistema bancario, desligado de la convertibilidad inmediata del signo monetario -dinero fiduciario- al equivalente general metálico, favorece una gran flexibilidad crediticia. Con la suma total de depósitos, el crédito puede aumentarse tres o cuatro veces esta cantidad. Ambos aspectos, canal crediticio y rotación, favorecen la acumulación. Aspectos que tienen su antítesis en, primero, la autonomización y, segundo, el carácter simbólico del capital dinero (KD):

Primero, se ha explicado que KD es resultado de un acto autoemancipatorio respecto a una relación social ya que el principio y el fin es la liquidez directa. Los capitalistas del dinero, a diferencia de los industriales y mercantiles, actúan de consuno por la facultad que les confiere la centralización de los recursos monetarios en el sistema bancario; no hay mediación física o social16 entre el acto inicial de oferta/préstamo (D) y el de recuperación del recurso con un margen de beneficio (D'). Es una autoafirmación pues D-D': "es una relación de magnitudes, una relación como suma principal, como valor dado, una relación consigo mismo como valor que se valoriza, como suma principal que ha producido un plusvalor" (Marx, 1992, p. 500).

Segundo, el dinero -papel- fiduciario no tiene valor, solo lo representa idealmente dado que no hay costo de producción del mismo, más allá del que representa su emisión. En este sentido, la paridad monetaria con respecto a la cantidad de bienes producidos es ideal y se sustenta en la cantidad de transacciones que derivan de la oferta y demanda de bienes-mercancía que aparecen en la circulación con precios establecidos17. Nada garantiza que esta paridad se sostenga de existir usos más lucrativos de KD.

Así, la autoemancipación y el carácter ideal -simbólico- de KD posibilitan que, a su vez, el carácter especulativo de una fracción del capital ficticio sesgue su función original de palanca de la acumulación, y deje de funcionar como "lubricante" del engranaje de la maquinaria capitalista.

Respecto a la presunción inicial, se tiene que el señoreaje obliga a un eficiente tutelaje estatal para preservar la salud del sistema financiero, siendo el banco central el garante teórico de ello. Empero el uso generalizado del dinero de curso forzoso -ahora bien público- en todas las transacciones corrientes en la economía actual, así como la especulación financiera ejercida por el capital ficticio se contraponen; con lo cual el sistema financiero en su conjunto queda expuesto a un riesgo mayor que puede repercutir en desequilibrios al interior y más allá de este espacio. La discusión de esta problemática es de suyo relevante en el contexto contemporáneo cuando existen situaciones de hecho como la banca en la sombra y, de tiempo atrás, agentes financieros institucionales que tienen como nervio vital la especulación.

El contexto actual

El interés del presente trabajo es vincular la teorización de Karl Marx sobre el concepto de dinero al proceso de acumulación actual enmarcado en la especulación, en lo cual el capital ficticio es preponderante. Las formas que asume el capital ficticio son: capital bancario, deuda pública, capital accionario y derivados. Por ejemplo, es en 1982 cuando inician las operaciones sustentadas en los títulos de gobierno en la bolsa de valores en México, llegando a representar en ese momento el 74.2% del total operado y que aumentó a 92% en 1990, (Leriche y Ejea, 1994, p. 136)18; o bien, para el caso de EE.UU., la crisis de los bonos subprime en 2008, que llevó a la Gran Recesión, fue resultado de la especulación hipertrofiada con derivados (Marques y Nakatani, 2013).

En este escenario, es de particular importancia la desregulación realizada en el centro del capital financiero en 1999 con la derogación de la Ley Glass-Steagall en EE.UU., que separaba las actividades de la banca de depósito de las de inversión en actividades de riesgo desde la Gran Depresión, y que sólo formalizó la práctica bancaria paralela o en la sombra.

La banca en la sombra

La banca en la sombra es un término de reciente acuñación que remite a la caracterización de actividades financieras no reguladas, no institucionales; o bien fuera del sistema bancario tradicional19. La razón de ser obedece a la incidencia de actores financieros paralelos con prácticas heterodoxas ahí donde el sector institucional no participa, por ejemplo, inversión en deuda pública soberana de baja calificación a precio subvaluado en la intención de su honra futura al precio nominal de contratación -"fondos buitre" -20. De su importancia dan cuenta dos hechos: 1) previo a la crisis subprime, el mercado paralelo de seguros de cobertura de créditos era mucho más importante que los mercados conjuntos accionario, de seguros de hipotecas y de bonos del tesoro de EE.UU. (The New York Times (TNYT), 2008)21; 2) la creación del Financial Stability Forum -FSF- en 1999 por los ministros de finanzas y gobernadores de los bancos centrales del G7 para promover la estabilidad en el sistema financiero internacional, la cual provenía de la necesidad de identificar la vulnerabilidad del sistema financiero, las fuentes de riesgo sistémico de la economía mundial y establecer políticas de regulación y supervisión para mitigarlos (Tietmeyer, 1999). En buena medida lo último puede atribuirse a la necesidad de incidir en la regulación del actor financiero en la sombra.

EL FSF fue sustituido en abril de 2009 por el Financial Stability Board -FSB-, manteniendo el mandato de promover la estabilidad financiera internacional y evaluar las vulnerabilidades que afectan al sistema financiero22. Y en el tema del interés del artículo, se presentó el Global Shadow Banking Monitoring Report 2016, (FSB, 2018), en el cual se analizan las tendencias globales y riesgos del sistema de la banca en la sombra en 28 países con información hasta el 2015 y que representan el 80% del PIB global y el 90% de los activos del sistema financiero global23.

En el informe se reconoce que el financiamiento no bancario proporciona una alternativa valiosa a los fundamentos bancarios y de apoyo real a la actividad económica. Sin embargo, al involucrarse en actividades propiamente bancarias con eventuales problemas de liquidez y creando apalancamientos sin el apoyo de la banca central, puede llegar a ser una fuente de riesgo sistémico. De su importancia da cuenta el hecho de que la banca en la sombra representa el 25% del total de la intermediación financiera global y el 200% del PIB de EE.UU. o de la zona euro (De Barrón, 2015). Otros datos indican que los recursos manejados en 2015 equivalían a la mitad de los activos bancarios en el mundo Neffa (2016).

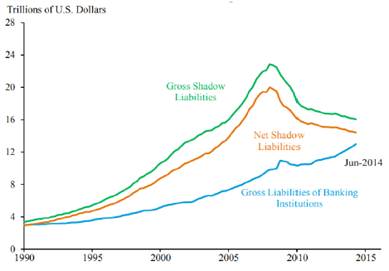

En paralelo, otro hecho institucional que da cuenta de la importancia de la intermediación de la banca en la sombra en lo negativo, es el señalamiento del Presidente Obama en el Reporte Económico de 2017 (Economic Report of the President (ECR), 2017) respecto a que, en la reestructuración del sistema bancario, los rincones oscuros de la misma habían sido puestos a resguardo con las medidas regulatorias impulsadas en su administración. En el Reporte se señala que la banca paralela estaba creciendo considerablemente más rápido que el sector bancario tradicional y una década anterior a la crisis financiera los pasivos netos crecieron a una tasa casi 1.5 veces mayor a la de los pasivos del sector bancario tradicional; y para 2007 sus pasivos netos eran sustancialmente mayores que los pasivos brutos de las instituciones bancarias -gráfico 1-.

Fuente: Economic Report of the President (2017, p. 366).

Gráfico 1 Crecimiento del “shadow banking”, 1990-2014

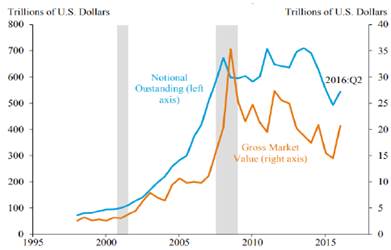

La banca paralela, al no estar regulada, incurrió en la práctica de crear derivados nominados fuera del balance -Over The Counter (OTC)-, instrumentos de alto riesgo, sin el respaldo suficiente y de financiamiento de corto plazo. La innovación financiera sustentada en la tecnología, sustentó a su vez la efervescencia y rápido crecimiento de este mercado -gráfico 2-, carente de transparencia y de vigilancia con los resultados conocidos del colapso bancario.

Fuente: Economic Report of the President (2017, p. 367).

Gráfico 2 Mercado Global de Derivados, OTC, 1998-2016

Al caracterizar a la crisis subprime usualmente se hace referencia al colapso financiero -bolsa de valores, sistema bancario, fondos de inversión, etcétera-; y poco se mencionan las secuelas; por ejemplo, en el llamado sector real en el cual se perdieron casi 800 000 empleos mensuales o bien la casi paralización de la industria automotriz. Por ello es que de manera más precisa se habla ahora de la Gran Recesión 2007-2009, la cual tocó fondo en el último año con una caída del PIB de -3%, la tasa más baja desde 1982 cuando fue de -1.9%.

La nueva arquitectura financiera

El sistema financiero internacional está constituido por un complejo entramado de instituciones oficiales, organismos multilaterales, mercados bursátil y monetario, sistema bancario y banca paralela. Los mercados financieros locales se han integrado en la nueva arquitectura financiera que ha superado todo tipo de barreras temporales y espaciales en la movilidad del capital; se trata de flujos de inversión que circulan en busca de rentabilidad en el centro o en la periferia -mercados eufemísticamente denominados emergentes-.

No se trata de un fenómeno nuevo pues, por ejemplo, como punto de referencia de la importancia de los llamados inversionistas institucionales -fondos de pensiones, de inversión, aseguradoras, hedge funds, private equity funds, etcétera-, aun en la resaca del "efecto tequila", en Estados Unidos se concentraba casi el 50% de los activos totales mundiales manejados por estos fondos y equivalían a 180% del producto en 1996 (Barth, Nolle y Rice, 1997). En paralelo, el mercado de derivados, espacio privilegiado de inversionistas institucionales, en 1998 representaba 1.5 veces el producto total de la economía mundial (Ferrer, 1999).

Para poner en contexto, como referente de la importancia de los mercados monetario y bursátil se tiene que, en el epicentro mundial del capital financiero en 2016, solo las operaciones promedio diarias en el mercado cambiario en abril fueron equivalentes al 27.4% del PIB de EE.UU. (Bank for International Settlements (BIS), 2016); y el capital financiero en 2016 -diciembre- fue 8% superior al PIB (The New York Stock Exchange (NYSE), 2017)24.

A nivel mundial, con la información disponible, se tiene que la capitalización de mercado de las empresas listadas como porcentaje del PIB mundial en 1975 representaba un modesto 29.2%, alcanzando el pico máximo de 119% en 1999, cayendo a 74% en 2002 después del crack del índice tecnológico Nasdaq; en 2007, previo a la crisis subprime, alcanzó el 114% cayendo en picada al 56% al año siguiente; y recuperarse hasta el 99% en 2016 (Banco Mundial, 2017).

Ciertamente no es la proliferación de indicadores lo que define un fenómeno pues ello solo representa lo que aparece en la superficie, la parte visible del mismo. Para desentrañar su esencia es menester acudir a la identificación de los cambios estructurales en el sistema financiero, que pueden sintetizarse en el tránsito de la ingeniería financiera a la arquitectura financiera a partir del abandono de la suspensión de la convertibilidad del dólar a una cierta cantidad de oro en 1971, por la imposibilidad del Banco Central estadounidense de honrar los eurodólares a la tasa establecida.

El sistema de represión financiera con tipos de cambio fijos ligados a una sola moneda y tasas de interés reguladas por la Reserva Federal, cedieron paso a una nueva gestión monetaria en la cual las tesorerías de las grandes empresas deberían programar su financia-miento hacia atrás y/o sus estrategias crediticias hacia adelante en escenarios de tasas de interés variable; y considerar, además, la volatilidad cambiaria al importar o exportar, de ser el caso. Todo en el marco de lo que se denominó en su momento como ingeniería financiera. Pari passu, la banca central se desligó de la fijación de la paridad cambiaria y se orientó hacia la regulación indirecta de la tasa de interés a partir de las condiciones de corto plazo imperantes en el mercado. Y con los tipos de cambio variables, la especulación cambiaria autonomizó el mercado de divisas sin relación con transacciones comerciales o colocación de fondos para atender problemas de liquidez.

La ola neoliberal impulsada por el Consenso de Washington dio un nuevo giro a la dupla financiamiento/crédito y, sobre todo, al libre flujo de los recursos en forma líquida. A la revolución tecnológica de las comunicaciones se ayuntó la desregulación financiera apelando a una regulación prudencial, según la cual los agentes económicos -bancos, intermediarios financieros- califican la capacidad de pago de los deudores sin tomar riesgos inmanejables en la fase expansiva de la economía. En el Comité de Basilea están presentes las autoridades bancarias centrales de los países que lo conforman, y en ellas recae la responsabilidad de la supervisión prudencial sin que el Comité tenga autoridad de supervisión ni fuerza legal en sus conclusiones. Con todo, en 1988 se estableció un mínimo de capital de 8% para afrontar riesgos crediticios.

Ese andamiaje está en la base de la reconfiguración de la gestión monetaria prevaleciente hasta entonces, gestándose así la arquitectura financiera actual que pasa por la recomposición de los actores principales pues en 2017 de las cien empresas más grandes por activos 75 son del sector financiero (Samper, 2017). Y en la geopolítica financiera, la hegemonía indiscutible de EE.UU. en los años dorados de la segunda posguerra ha sido fracturada pues, por la magnitud de los activos, al inicio de los años setenta, siete de los diez mayores bancos del mundo eran estadounidenses; hacia mediados de los años ochenta, nueve eran japoneses; hacia finales de los años noventa, dos eran japoneses y cuatro estadounidenses (Correa y Girón, 2004). Situación que ha cambiado con la irrupción de China, pues en 2017 de las diez empresas más grandes por activos todas son del sector financiero y de ellas cuatro chinas, tres estadounidenses, dos japonesas y una inglesa.

Otro sector influyente en la reconfiguración financiera está constituido por los fondos soberanos de inversión gubernamentales, los cuales manejan recursos por 7.2 billones de dólares, equivalentes al 41% del PIB de EE.UU.; y considerados los inversionistas más grandes del mundo principalmente en el sector inmobiliario.

No obstante, es necesario matizar algunos aspectos pues si bien al lado de los sistemas bancarios regulados existen inversionistas institucionales de diverso tipo y catadura, el sistema financiero internacional aún tiene como referentes principales al FMI en lo monetario y al Banco Mundial en la promoción del desarrollo; igualmente, si bien ha sido cuestionada la hegemonía de EE.UU., esta economía sigue siendo el referente monetario mundial por cuanto emite el dinero mundial de comercio preferente y constituye la principal divisa de reserva, equiparándose en sus funciones al de equivalente general25. En efecto, el papel moneda -dinero fiduciario- es un signo que representa idealmente una cierta cantidad de valor. En consecuencia, es menester inquirir sobre el origen de la masa monetaria en que se sustenta el intercambio de valores equivalentes en un sistema de producción en donde:

El Estado tiene la facultad del señoreaje sobre la emisión de papel moneda de curso forzoso y legal; e interesa el caso del dólar estadounidense, el cual puede o no ser aceptado en una transacción comercial fuera de su zona de influencia pero se acepta usualmente para honrar una deuda.

Coexisten múltiples formas dinerarias privadas -capital ficticio- creadas en el entorno de la arquitectura financiera.

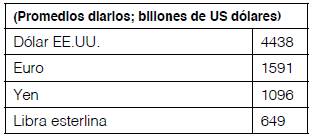

La moneda estadounidense -dólar-, cumple el papel de signo monetario de equivalente general capitalista; ello se evidencia por dos hechos: la hegemonía en cuanto a la divisa dominante en las operaciones cambiarias y el papel como reserva. En efecto, aun cuando las tres principales divisas aceptadas internacionalmente son el dólar, euro y yen japonés, las cifras son contrastantes:

Cuadro 1 Principales instrumentos de cambio, 2016

Fuente: turnover of OTC foreign exchange instruments, April 2016. Daily averages, in billions of US dollars -table D11.1-.

En cuanto a reservas, a nivel mundial el dólar constituye el principal signo monetario utilizado para tal efecto. Y en el FMI la principal moneda de reserva es el dólar estadounidense con un monto total de 64% de los activos, euro 20%, yen 4.2%, libra st. 4.4%.

Un último aspecto a considerar: el factor China y su liderazgo en el grupo BRICS, economías cuyo producto y población conjuntos, recursos naturales y potencial tecnológico, han de influir de manera determinante en el futuro de la economía global.

El grupo BRICS se asume como factor de estabilización de la economía mundial luego de la Gran Recesión (CEPRID, 2014). Y se ha planteado iniciativas de integración tendientes a la consolidación de un bloque con márgenes de maniobra autónomos, tales como crear el Banco de Desarrollo y al Acuerdo de Reservas de Contingencia para sustraerse de la influencia de instituciones financieras multilaterales -SIC- las cuales, si bien no se mencionan, se sobreentiende que se trata del Banco Mundial y el Fondo Monetario Internacional26. El banco orienta sus acciones hacia infraestructura y desarrollo sostenible, en tanto que las reservas se aplicarían para contrarrestar presiones de liquidez de corto plazo. No solo eso, pues el grupo se asume como protagonista en la mejora de la arquitectura financiera mundial y, en tal sentido, en marzo de 2017 se celebró el primer encuentro de los ministros de hacienda y gobernadores de Banco Central en Nueva Delhi, India.

Ejemplo del potencial del grupo lo da el monto de reservas, con China en el primer lugar mundial seguido muy de lejos por Japón:

Cuadro 2 Reservas 2017. Precios actuales -billones de dólares-

Fuente: elaboración propia con datos del Banco Mundial (2017).

En suma, el entramado financiero no solo tiene preponderancia -las empresas listadas representan el 99% del PIB mundial y 75 de las cien empresas más grandes por activos son del sector financiero-, sino que por la reconfiguración de la arquitectura financiera en el sector se ha alcanzado la globalidad plena: centro y periferia no son más que referencias de ubicación geográfica de valorización espacial de las diferentes formas del capital en gran medida ficticio, sin restricción tecnológica de ninguna especie y libre movilidad en tiempo real a lo largo del año. Y con China en la búsqueda, o liderazgo al menos, de un sistema financiero paralelo.

Conclusiones

La especulación pura de acciones y derivados, sin vinculación directa con el financiamiento productivo, hizo del circuito corto de ganancia D-D' un espacio preferente de valorización, caracterizando esta dinámica de corto plazo como financiarización, término relativamente nuevo en la jerga económica. La función del dinero en sí y para sí, como principio y fin último de ganancia sin carácter crediticio, lleva al análisis del capital ficticio desde una perspectiva marxista.

En la teoría del valor, la desmaterialización de la forma equivalencial general, lleva al signo monetario como representación ideal de la riqueza material; en la cual el dinero simbólico resulta así en asientos contables para fines prácticos y el capital ficticio tiene como componentes principales el capital bancario, la deuda pública, el capital accionario y los derivados.

Bajo la reconfiguración de la nueva arquitectura financiera, el protagonismo de los agentes institucionales y de la banca en la sombra, la financiarización se ha tornado un fenómeno estructural de la acumulación. Lo cual resulta relevante para la investigación presente, dado el carácter expansivo de la acumulación, que reconfigura el espacio global de valorización desvaneciendo fronteras financieras entre centro y periferia.