Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El término incertidumbre Knight (1921) lo definió como la incapacidad de pronosticar la probabilidad de eventos que suceden, diferenciándola del riesgo para el cual se concibe como una situación en la que se conocen todos los eventos posibles y la probabilidad que tiene cada uno de suceder. Desde el punto de vista de la incertidumbre política Streb (2000) menciona dos formas para entenderla: arbitrariedad, entendida como las reglas de juego, y la inestabilidad, vista como un cambio continúo en las reglas de juego. Por lo tanto, la incertidumbre política implica subdesarrollo económico, como efecto de la falta de confianza en las instituciones políticas (Streb, 2000).

El efecto que tiene la incertidumbre en la economía se ha concentrado en la variable inversión (Bernanke, 1983), porque una alta incertidumbre aumenta el costo de oportunidad de invertir, por lo que los empresarios tienen un incentivo para aplazar la inversión y la contratación hasta que se tenga una mayor información. Por medio de otras investigaciones como las de Bloom (2009), Cerda, Silva & Va-lente (2016) y Haddow et al. (2013) se identifica que los choques de incertidumbre generan contracción en otras variables como el consumo, la producción industrial y el empleo, además de tener efectos en el mediano plazo al generar una mayor volatilidad en el rendimiento de las empresas. Por otro lado, Barrero, Bloom & Wright (2017) encontraron que la incertidumbre tiene una relación negativa con la inversión, contratación e inversión en I+D, tanto en el corto como en el largo plazo, siendo la inversión en I+D la más afectada en largo plazo. En cuanto al impacto, encuentran que el efecto en la inversión es mayor al de la contratación; esto se debe a que la primera tiene mayor irreversibilidad que la segunda.

En el caso de Colombia, Posada (2010) señala que la incertidumbre macroeconómica es uno de los factores explicativos del por qué a finales del siglo XX se presentó la caída en la inversión en el país. De igual manera, confirma lo planteado por Pindyck (1991) quien mencionó que, si se tiene como objetivo estimular la inversión, es más importante la estabilidad y credibilidad que un incentivo a través de impuestos o de tasa de interés. Además del índice de Posada (2010), para Colombia se han construidos otros tres índices sobre incertidumbre: Partow, (1996), Birchenall (1997) y Delgado-Rojas & Rincón-Castro (2017). Sin embargo, la metodología en la que se construyeron estos cuatro índices se basa en medir la incertidumbre por medio de la volatilidad de variables, las cuales se tomaron de manera arbitraria. Una propuesta que permite evitar volver a medir la incertidumbre bajo esa metodología y que a su vez permita comparar el índice con otros países es la realizada por Baker, Bloom & Davis (2016), otra contribución que propone este trabajo es analizar el comportamiento que ha tenido la incertidumbre, mencionando los principales eventos que llevaron a que esta aumentara.

En este sentido, el objetivo de este artículo es medir la incertidumbre por medio de la construcción del índice de incertidumbre de política económica -EPU- de Colombia entre 2000 y 2017, basándose en la metodología de Baker, Bloom & Davis (2016), así como estimar la relación que tiene el EPU y las variables macroeconómicas utilizando un modelo VAR. El trabajo se divide en seis secciones, siendo la primera la introducción. En la segunda sección se realiza una revisión de literatura. En la tercera, se explica la metodología de construcción del índice. En la cuarta, se analizan resultados. En la quinta se explica la relación de otros índices con variables macroeconómicas y finalmente se definen unas conclusiones.

Revisión de literatura

Revisión de los índices

Haddow et al. (2013) menciona que la medición de la incertidumbre es compleja, en vista de que no es observable, ya que se refiere a las creencias subjetivas de los individuos sobre la economía. Dada la complejidad que se tiene para medir la incertidumbre con exactitud, se han utilizado variables proxy para medirla, la proxy más conocida es el índice VIX -volatilidad implícita de 30 días del índice S & P 500-, el cual mide las expectativas del mercado en los siguientes 30 días, mientras, que la metodología más utilizada es medir la volatilidad de las variables económicas, dado que entre mayor volatilidad tenga una variable es más difícil predecirla. Sin embargo, esta metodología no considera un criterio de identificación de la incertidumbre, sino que los autores asumen variables que consideran pertinentes para realizar su medición, de acuerdo a la importancia de estas y su volatilidad. Otra forma de medir la incertidumbre es comparar los desacuerdos de los pronósticos esperados y el efectivo (Bloom, 2014).

La incertidumbre ha sido medida con diferentes métodos, y uno es identificando la volatilidad de variables. Es el caso de Ávila (1999), que toma como variables proxy la varianza del tipo de cambio y la tasa de interés para medir la incertidumbre, esto porque asume que una varianza alta en los precios impide que los precios relativos actuales sean una referencia. También Díaz & Clévy (2006) toman la varianza condicional utilizando un modelo GARCH de la inflación, términos de intercambio y tasa de interés pasiva promedio del sistema como variables proxy. Por su parte, Peña (2007; 2013) utiliza como variable proxy de la incertidumbre la varianza condicional de un grupo de variables: inflación, tipo de cambio real, tasa de interés real, términos de intercambio, déficit/superávit fiscal primario no petrolero y liquidez monetaria.

Otra manera de medir la incertidumbre de diferentes políticas1 es la de Aizenman & Marion (1991), que utiliza como variable proxy a la desviación estándar del residual obtenido de un proceso autorregresivo de primer orden de las variables de política. En la misma dirección, Erdal (2001) y Darby et al. (1999) miden la incertidumbre de la tasa de cambio utilizando como proxy la volatilidad de la tasa de cambio real.

Respecto de los índices que se han construido en Colombia, Partow (1996) toma como variable proxy a la productividad marginal del capital, mientras que Birchenall (1997) utilizó la variación porcentual de los medios de pago, la inflación y la tasa de cambio real como variables proxy. Ambos utilizaron métodos de promedios móviles.

Delgado-Rojas & Rincón-Castro (2017) mide la incertidumbre de cuatro instrumentos fiscales2 utilizando un modelo de regresión de la media y un modelo GARCH para medir la volatilidad de las innovaciones de los instrumentos. Por último, Posada (2010) define sus variables proxy tomando la devaluación real y la inflación, y utilizando el método de tiempo-cambiantes y con un modelo GARCH mide la volatilidad de cada variable respectivamente, a partir de esto construyó el índice utilizando la técnica de componentes principales.

Índice de incertidumbre de política económica

Dada la importancia que ha venido tomando la incertidumbre, se han buscado otras metodologías para medirla, una de ellas es la frecuencia en la que aparecen palabras en los artículos de prensa, el índice de incertidumbre de política económica -EPU- construido por Baker, Bloom & Davis (2016), se basa en esta metodología y tiene como objetivo: "capturar la incertidumbre acerca de quién tomará las decisiones de política económica, qué medidas de políticas serán realizadas y cuándo, además de los efectos económicos de las acciones políticas, incluidos in-certidumbres relacionadas con las ramificaciones económicas de asuntos de política no económicas, por ejemplo, acciones militares" (Baker, Bloom & Davis, 2016, p. 1598). Este índice ha venido tomando relevancia y aceptación académica, y actualmente está disponible para 25 países3, tres de los cuales cuenta con subíndices y dos con un índice histórico.

También se ha analizado la relación entre los índices de incertidumbre. Es el caso del trabajo de Antonakakis, Chatziantoniou & Filis (2013), que al comparar el VIX con el índice EPU de Estados Unidos se observa que el primero ha venido disminuyendo desde su pico en la crisis financiera, mientras que el índice EPU ha permanecido alto, lo que fundamenta que una de las explicaciones del por qué no se ha dado una recuperación en la economía es la alta incertidumbre política que se ha presentado.

Metodología

La construcción del índice de política económica -EPU por sus siglas en inglés- se realiza a partir de la metodología propuesta por Baker, Bloom & Davis (2016), la cual ya ha sido replicada en varios países como Chile por Cerda, Silva & Valente (2016), Países Bajos por Kok, Kroese & Parlevliet (2015) e Irlanda por Zalla (2017), entre otros. Se eligió esta metodología porque es el único índice que mide la incertidumbre capaz de utilizarse en otros países. El nombre del índice se debe a que, para construirlo, se toman las noticias que incluyan términos de las categorías: E -economía-, P -política- y U -incertidumbre-.

El índice para Colombia se basa en las palabras asociadas a incertidumbre en las noticias publicadas en El Tiempo. Se toma este periódico porque según el Estudio General de Medios es el más leído en el país, además de ser el único que dispone de un archivo digital de noticias en el período a estudiar 2000-20174. Asimismo, el periódico cumple con otras condiciones que permite que sea tomado como referencia, como es su publicación diaria, circulación nacional y diversidad en secciones sobre noticias nacionales e internacionales.

Vale la pena mencionar que para varios países que disponen del índice EPU se ha tomado solo un periódico como referencia: Brasil, China, Grecia, Irlanda y Rusia; así como el periodo de los índices ha sido más corto que el presente: España, India, Países Bajos y Singapur, por lo que tomar solo un periódico o tomar este periodo no son inconvenientes según la experiencia que se tiene.

Las palabras de cada categoría son las siguientes:

E: alguna palabra que comiencen por "econ".

P: política, político, gobierno, impuestos, reforma, déficit fiscal, deuda pública, gasto público, crisis, congreso, Banco de la Republica, Ministerio de Hacienda, corrupción, paz, conflicto, subsidios.

U: incertidumbre o incierto.

Si el artículo incluye al menos una palabra de cada categoría será contada para la construcción del índice. Una vez terminado el conteo de un mes, se hará el conteo de artículos para el índice EPU y se divide en el número total de artículos publicados ese mes, realizando el procedimiento mes a mes. La serie resultante se divide por su desviación estándar entre enero de 2000 y diciembre de 2017, se normalizan los datos a una media y se multiplican por 100, para que la media de la serie quede con valor 100; para construir la serie trimestral y anual se utiliza la misma metodología.

Índice EPU y análisis hechos en Colombia (2000-2017)

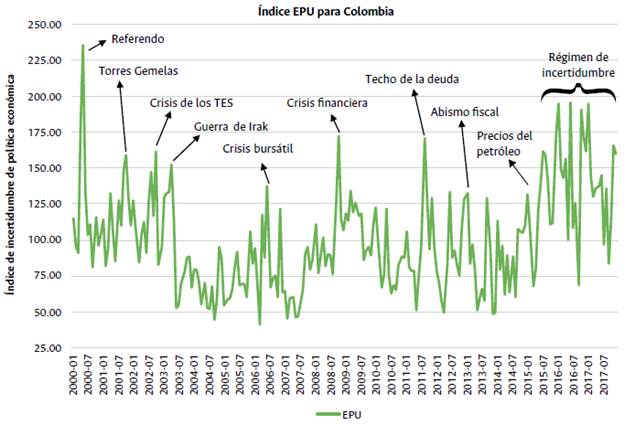

La figura 1 muestra el comportamiento que ha tenido el índice de incertidumbre de política económica -EPU- entre enero de 2000 y diciembre de 2017.

Fuente: elaboración propia.

Figura 1 Índice mensual de incertidumbre de política económica -EPU- para Colombia, 2000 -2017

Colombia inicia el siglo XXI en el desenlace de la crisis económica que empezó al final del siglo pasado, donde se declaró estado de emergencia económica a finales de 1998 y para 1999 se presentó una caída del 4.1% del crecimiento económico, además de esto, se presentaba una fuerte tensión política, a tal punto que el entonces presidente Pastrana propuso una convocatoria a un referendo para que se realizara una reforma política en la que se incluía la revocatoria de miembros del congreso, y a su vez la respuesta del Partido Liberal para la revocatoria del presidente (Londoño, 2016). Esta tensión política llevaría a que las firmas calificadoras de riesgo disminuyeran su calificación para el país en mayo de 2000, indicando la falta de claridad para solucionar el problema económico.

El abandono del gobierno a la economía repercutirá en los débiles resultados económicos obtenidos al inicio del año 2001, muy inferior a los obtenidos en 2000 y la no solución de la crisis hipotecaria que llevaría a generar más incertidumbre. A pesar que de que el inicio de siglo iniciara con fuertes expectativas de mejora económica la incertidumbre política lo opacó.

A los problemas nacionales se le sumó la incertidumbre externa para la segunda mitad de 2001. El atentado a las Torres Gemelas el 11 de septiembre que, además, a la ya presente desaceleración de la economía estadounidense, generaría nerviosismo en las bolsas del mundo y repercusiones económicas a su ya afectada economía (Nápoles, 2001).

Para el 20 febrero de 2002 el presidente de turno Andrés Pastrana declaró la definitiva terminación del proceso de paz con las FARC, a raíz de la toma de un avión comercial y posterior secuestro del senador Gechem Turbay (Villarraga, 2015), terminando así con la incertidumbre que había generado el proceso, el cual estuvo plasmado por desconfianza, improvisaciones y violencia (Villarraga, 2015). Al final del proceso de paz, le seguiría las elecciones presidenciales, las cuales se determinarían por primera vez en la primera vuelta5, lo que permitió que se detuviera la incertidumbre sobre este aspecto, esta determinó la victoria para Álvaro Uribe Vélez, quien había dado fuertes críticas al proceso de paz de Pastrana y presentaba una política contra las guerrillas, a través de un aumento en el presupuesto de defensa.

La crisis brasileña que se presentó por el temor de la llega de Luiz Inácio Lula da Silva a la presidencia en 2002, ocasionaría que en agosto empezara en Colombia la crisis de los TES, donde el precio de los bonos colombianos caería a su minino histórico, provocando fuertes pérdidas de valorización y disminución en las utilidades de entidades financieras (Pérez, 2003).

A su vez, los dos principales socios comerciales generaban incertidumbre, la tensión en Venezuela aumentaría debido al paro petrolero que empezó el 2 de diciembre de 2002, el cual iba a durar dos meses. Mientras tanto empezaría en marzo de 2003 la guerra de Irak o Segunda Guerra del Golfo6 comandada por Estados Unidos.

A partir de la segunda mitad de 2003 se empezaría a tener buenos resultados económicos como aumento en el crecimiento económico, reducción de la tasa de inflación y la recuperación de la inversión extranjera, sumado a la confianza de consumidores y empresarios que se mantuvo aún con el fracaso del referendo propuesto por el presidente de turno Álvaro Uribe y una nueva reforma tributaria, permitiría que la incertidumbre se mantuviera baja en Colombia, por primera vez en el siglo XXI.

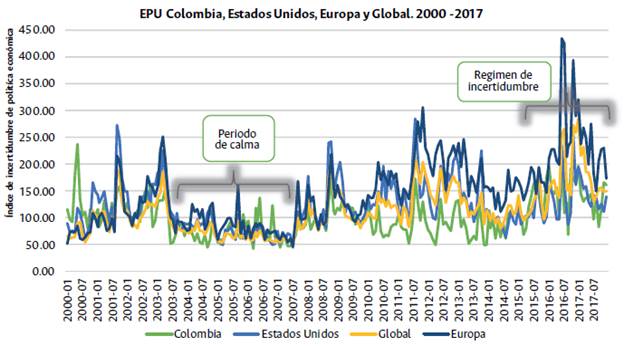

Los buenos resultados nacionales e internacionales impidieron que eventos como la aprobación de la reelección presidencial y la reforma pensional de 2005 aumentaran la incertidumbre. Esta permanencia de baja incertidumbre a partir de junio de 2003 a 2007 no solo se presentó en Colombia, sino en el mundo -ver figura 2-. Este periodo iba a estar caracterizado por tener un alto crecimiento mundial, principalmente por los países emergentes.

Fuente: elaboración propia a partir de datos propios y de Economic Policy Uncertainty7. Nota: todas las series están normalizadas para tener una media de 100 entre 2000 y 2017.

Figura 2 Índice mensual de incertidumbre de política económica -EPU- para Colombia, Estados Unidos, Europa y Global -GEPU-, 2000-2017

En el periodo de calma, se presentaron algunos sobresaltos que llevaron a que la incertidumbre aumentara, aunque no ocasionaron que esta permaneciera por varios meses, sino en el que se presentaron los eventos. Uno de ellos fue en junio de 2006, en el que el Índice General de la Bolsa de Valores de Colombia descendió 25% durante el primer trimestre, acompañados de una alta volatilidad en la tasa de cambio y un alza en la tasa de interés en los TES (Fedesarrollo, 2006). El apogeo se vio el 12 de junio de ese año cuando se presentaría una caída del 10.46% en la Bolsa de Valores de Colombia, lo que llevaría a aumentar la incertidumbre en ese mes, pero se reduciría al siguiente, ya que se empezó a revertir la tendencia. En noviembre volvería a aumentar la causado por una nueva reforma tributaria, un nuevo régimen de transferencias a las regiones y los escándalos de parapolítica.

Por otro lado, en Estados Unidos durante 2007 ocurriría la caída de los precios de la vivienda, el incumplimiento en el pago de las hipotecas, y la propagación a través de los productos estructurados precipitaron la crisis financiera. En agosto de 2007 se empezaría a presentar las primeras pérdidas bancarias y en enero de 2008 una crisis bursátil. Por otro lado, en Colombia el Banco de la Republica empezó a recibir críticas por parte de empresarios y el gobierno8 por los continuos aumentos en la tasa de interés; esto en vista de que la economía colombiana empezaba a mostrar señales de desaceleración, además del temor a que Estados Unidos entrara en recesión y sus posibles efectos a la economía colombiana (Fedesarrollo, 2008).

Además de la crisis hipotecaria y bursátil en EE.UU. y el aumento en la inflación en Colombia, se presentaba una fuerte tensión entre Colombia y Venezuela, que llegaría a su punto máximo en marzo de 2008 cuando ocurrió la crisis diplomática de Colombia con Ecuador y Venezuela conocida como la Crisis Andina (Sarmiento, 2008). La tensión política aumentaría aún más cuando en abril de 2008 apareció el escándalo político de la Yidispolítica, generando una fuerte tensión entre la Corte Suprema de Justicia y el Presidente, el cual pronunció que promovería un referendo para repetir las elecciones de 2006.

A pesar de la controversia de la Yidis política en la aprobación de la reelección, en agosto del 2008 se presentó ante la Registraduría Nacional un listado de firmas para promover un referendo reeleccionista que le permitiría a Álvaro Uribe su tercer mandato, este polémico referendo sería el mayor causante de incertidumbre y uno de los impedimentos de que después de la recesión se redujera la incertidumbre como se dio en los demás países -ver figura 2-. El proceso del referendo se caracterizó desde el inicio por diferentes temas controversiales, como el financiamiento para la recolección de firmas, secciones de la Cámara a media noche, las dudas sobre si el referendo podría aplicarse para 2010 o 2014, la aprobación de la Cámara y la invalidez de las firmas por parte del Consejo Nacional Electoral (Semana, 2010).

La segunda reelección consecutiva significaba la pérdida de autonomía de entidades públicas como la Corte Constitucional, Fiscalía, Procuraduría General de la Nación y la Junta Directiva del Banco de la Republica, además de la perdida de la legitimidad que tendría la constitución, el desequilibrio institucional, y apoyar una propuesta que en el trámite violó las normas de financiamiento, consecutividad e identidad (Observatorio legislativo, 2009).

Estos no serían los únicos temas políticos causantes de incertidumbre, la permanente lucha entre el Presidente y la Corte Suprema de Justicia conocida como "choque de trenes" aumentaría por el escándalo de las chuzadas del DAS y el de Agro Ingreso Seguro, además de la tensión que se vivía con Venezuela. Hugo Chávez realizaba permanentes amenazas contra las importaciones provenientes de Colombia; para julio de 2010 rompería relaciones diplomáticas con Colombia quien presentaba pruebas ante la OEA de la presencia de las FARC y ELN en Venezuela (Primera & Alandete, 2010).

Con la llegada de Juan Manuel Santos empezó a disminuir la incertidumbre política que había generado en los dos últimos años su antecesor, sin embargo, factores económicos impedirían que tomara valores similares a los de 2007, la permanente revaluación de la moneda llevó a que el Banco de la Republica interviniera comprando dólares; no obstante, esto no logró detener la tendencia. En diciembre de 2010 el Estado se declararía en emergencia económica, social y ecológica causada por el fenómeno de la niña, el cual además generó inflación en los alimentos, impidiendo al Banco de la República seguir interviniendo en el mercado cambiario y aumentando la tasa de interés.

El bajo crecimiento de Estados Unidos y la posibilidad de que Europa entrara en recesión, acompañada de la insolvencia de la deuda de varios países europeos como España, Italia y Grecia (García, 2015), llevaron a que la incertidumbre en el mundo aumentara.

El hecho que la mayor tensión se presentaría con la crisis del techo de la deuda en Estados Unidos, donde se dio una fuerte discusión entre demócratas y republicanos en el congreso sobre la decisión de aumentar el techo de la deuda y en qué cantidad, de no aprobarse se suspenderían los pagos de la deuda y se incrementaría la incertidumbre sobre la sostenibilidad fiscal (García, 2015). Esto afectaría a Colombia a través de la caída en los precios del petróleo y los precios de las acciones, a pesar de esto, Colombia seguía manteniendo la tendencia de crecimiento que llevaría a que en 2011 fuera el año en que más creció la economía en el periodo Santos, aunque se empezaría a reducir las proyecciones para 2012.

A finales de 2012 en Estados Unidos se volvería a presentar la controversia en el congreso por la incertidumbre de la entrada en vigor del "abismo o precipicio fiscal", la cual significaba la reducción del gasto público y subida en los impuestos, generando temor de que esta política contractiva llevaría a los Estados Unidos a una nueva recesión (Dinero, 2012).

Para 2013 la economía colombiana comenzó en mejores condiciones, además de que en abril el gobierno lanzó el Programa de Impulso a la Productividad y el Empleo -PIPE- con el objetivo de reactivarla. Sin embargo, la incertidumbre vendría del frente internacional en vista de la nueva tensión entre demócratas y republicanos por la discusión sobre una nueva ampliación del techo de la deuda y el financiamiento del Obamacare. El desacuerdo llevaría a un cierre de gobierno en octubre que duraría 16 días, cuando se aprobaría una ley donde se extendía el límite de endeudamiento y se aseguraría el pago de las obligaciones (BBC Mundo, 2013). Mientras tanto, en febrero y marzo de 2014 se presentarían en Venezuela múltiples manifestaciones contra Nicolas Maduro a raíz la crisis económica y tensión política.

A partir de la segunda mitad de 2014, los precios del petróleo empezaron a reducirse. Este, sumado a sus derivados, representaban más del 50% de las exportaciones, el 37% de la inversión extranjera directa, más del 15% de los ingresos del gobierno y más del 18% de los ingresos a entidades territoriales por regalías petroleras (Toro et al., 2015). Esta caída en los precios llevó a que se presentara "una caída en los términos de intercambio, reducción del ingreso nacional9, menor inversión, desmejora del balance externo y de las cuentas fiscales, así como menor dinámica de las entradas de capital extranjero por inversiones directas" (Toro et al., 2015, p. 3).

Por la caída en los ingresos del gobierno, y la necesidad de cumplir con la regla fiscal que se había aprobado en 2011, el gobierno realizó una nueva reforma tributaria, la cual fue criticada por no contar con el impacto necesario, generando incertidumbre sobre las cuentas fiscales y sobre una nueva reforma tributaria más adelante (Fedesarrollo, 2014).

Además de la incertidumbre interna, varios eventos externos la aumentarían aún más, como la desaceleración de China, la permanente incertidumbre sobre la subida de la tasa de interés de Estados Unidos y la crisis griega, a raíz del referéndum griego de julio de 2015, que consistía en la aceptación del acuerdo propuesto por la Comisión Europea, el Banco Central Europeo y el Fondo Monetario Internacional. Sin embargo, se llegó a plantear su salida de la Unión Europa en caso de ganar el "no" (Gazol, 2015). A pesar del posterior triunfo del "no", se aprobaría el tercer rescate.

Por otro parte, estaba la incertidumbre por la crisis económica de Venezuela, quien se vería más afectada que Colombia por la caída de los precios del petróleo. Además de las implicaciones económicas que afectaban a Colombia, aumentaría la tensión entre Juan Manuel Santos y Nicolás Maduro cuando este último ordenó en agosto de 2015 el cierre de la frontera entre Colombia y Venezuela por la supuesta presencia de grupos paramilitares colombianos en Venezuela.

En 2016 y 2017, Colombia se encontró en una situación de "régimen de incertidumbre"10 causado por eventos políticos y económicos, nacionales y externos, que llevaría a que estos dos años fueran los que registraran mayor incertidumbre. La desaceleración económica que empezó con la caída en el precio del petróleo en 2014 va a permanecer durante los dos últimos años de estudio, mientras la situación de los déficits fiscal y de cuenta corriente se agravaría en estos dos años.

Por otro lado, el impacto de la permanente devaluación y el fenómeno del niño llevaron a que aumentara la inflación, obligando al Banco de la Republica a aumentar las tasas de interés durante todo el 2016; aunque recibiría presiones para bajarlas como consecuencia de la fuerte desaceleración que se presentaba.

Esta tendencia de aumentar la incertidumbre de política económica no se aleja de lo ocurrido en el mundo11, ya que como menciona Carney (2016) esta incertidumbre ha venido aumentando en los últimos años y remplazó la incertidumbre económica que se vivió en la crisis financiera internacional -ver figura 2-.

Para 2016, se presentaría también dos votaciones que iban a estar marcadas de incertidumbre. Primero, el 16 junio se realizó el referéndum sobre el Brexit, el cual determinaba la permanencia del Reino Unido en la Unión Europea, al igual que el plebiscito por la paz, antes de la votación, estuvo plasmada por la incertidumbre de qué sucedería con la Unión Europea y particularmente con el Reino Unido si triunfaba el "no". Una vez se efectuaron las votaciones, empezaría la incertidumbre sobre el proceso de salida, además de que el gobierno de Escocia e Irlanda del Norte proponían realizar referéndums sobre la permanencia en el Reino Unido ya que en estos países ganó el "sí" a la permanencia en la Unión Europea.

En segunda estancia, se presentaron las elecciones presidenciales en Estados Unidos donde el candidato republicano Donald Trump llenaba de incertidumbre a los mercados nacionales e internacionales por sus posturas extremistas, a pesar de que las encuestas mostraron como favorita a Hillary Clinton, el 8 de noviembre se tendría resultados diferentes y Trump sería el nuevo presidente, una vez en el poder, las controversias persistirían por sus propuestas sobre la política comercial e inmigratoria.

Con los resultados en el Brexit y las elecciones en Estados Unidos, el temor se apoderaría en las elecciones europeas en 2017. En especial, las elecciones presidenciales en Francia y elecciones generales en Países Bajos, donde el triunfo de un candidato de ultra derecha generaba recelo, mientras que las elecciones generales en Reino Unido estuvieron marcadas por los atentados terroristas por parte del Estado Islámico. A estas elecciones se le sumarían el referéndum independentista de Cataluña y los referéndums consultivos sobre la autonomía en regiones de Italia, realizados en octubre.

En Brasil la tensión política llevaría a la destitución de la presidenta Dilma Rousseff en agosto de 2016, acusada de crímenes de responsabilidad y pedaladas fiscales, quien previamente había sido destituida del cargo en mayo del mismo año. Algo semejante ocurría en Venezuela. En abril de 2017 empezaría una crisis institucional causada por las sentencias 155 y 156 del Tribunal Supremo de Justicia, donde este se adjudicaba las competencias parlamentarias, entre otras medidas; a pesar de que se darían nuevas sentencias donde se eliminaron las partes más controversiales, la convocatoria y posteriores elecciones de la Asamblea Nacional Constituyente, iba a generar una serie de protestas en Venezuela conocida como la primavera Venezolana, además de la ilegitimidad internacional.

Relación de EPU con índices y variables macro

Relación con índices de confianza y EPU de otros países

Como se han realizado en trabajos previos como Baker, Bloom & Davis (2016) y Zalla (2017), una forma de evaluar el índice EPU es comparándolo con otros índices similares, en este caso, se decide compararlo con los índices de confianza de Colombia, donde se espera que se tenga un coeficiente de correlación negativo, porque en periodos de poca confianza es mayor la incertidumbre, y viceversa. Así mismo, se mide la correlación entre el índice EPU para Colombia, con índices EPU de otros países, donde se espera que se de una mayor correlación con los principales socios comerciales de Colombia. Para medir la relación que tiene el EPU construido con otros índices y los índices EPU de otros países -y de dos grupos: Europa y global- se mide el coeficiente de correlación de Pearson.

Fedesarrollo publica mensualmente índices de confianza, los cuales se obtienen a partir de encuestas de opinión que se realizan a consumidores y empresarios. Los principales índices son: Índice de Confianza del Consumidor -ICC-, Índice de Confianza Industrial -ICI- e Índice de Confianza Comercial -ICCO-; estos índices son utilizados por el Banco de la Republica como parte de de los insumos para la elaboración del informe sobre inflación (Julio & Grajales, 2011).

Los resultados de la correlación entre el índice EPU con los tres principales índices de confianza en Colombia -tabla 1-, indican que los signos obtenidos son los esperados, ya que la incertidumbre tiene una relación negativa con la confianza. La mayor correlación se da con el Índice de Confianza del Consumidor, seguida de la confianza Industrial y comercial.

Tabla 1 Correlación entre el EPU para Colombia y principales índices de confianza

| EPU | Coeficiente de correlación |

|---|---|

| Índice de Confianza del Consumidor (ICC) | -0.556528072 |

| Índice de Confianza Industrial (ICI) | -0.337238609 |

| Índice de Confianza Comercial (ICCO) | -0.245047023 |

Fuente: elaboración propia a partir de datos propios y de Fedesarrollo. Nota: los datos del ICC empiezan desde noviembre de 2001, mientras que los del ICI e ICCO desde enero de 2000.

Los resultados de la correlación entre el índice EPU para Colombia con índices EPU se observan en la tabla 2. Los países tomados fueron elegidos por su importancia económica y política en el mundo.

Tabla 2 Correlación entre el índice EPU para Colombia con índices EPU de otras economías

| EPU | Coeficiente de correlación | EPU | Coeficiente de correlación |

|---|---|---|---|

| Colombia | 1 | Brasil | 0.46434323 |

| Estados Unidos | 0.49994002 | México | 0.26664828 |

| Global | 0.57172717 | Japón | 0.41552327 |

| China | 0.48881551 | Rusia | 0.20236864 |

| Europa | 0.46387238 | India | 0.14945724 |

Fuente: elaboración propia a partir de datos propios y de Economic Policy Uncertainty. Nota: los datos de India empiezan desde enero de 2003, los demás desde enero de 2000.

Con Estados Unidos se tiene la mayor correlación por países -aunque inferior al índice Global y mayor al índice de Europa-, esto tiene sentido en vista que además de ser la mayor economía del mundo, tiene una fuerte relación política con Colombia y es el principal socio comercial. Le sigue China, quien ha venido aumentando los lazos comerciales con Colombia y actualmente es el segundo país de origen de las importaciones. Brasil es el tercer país con mayor correlación, dado a su cercanía y que sea el país más importante en Latinoamérica. Lo que suceda en Brasil tiende a contagiar a Colombia, por ejemplo, la fuga de capitales en 2002.

Se observa que se tiene una baja correlación con México, a pesar de que estos tienen condiciones similares y una fuerte relación comercial. Asimismo, las correlaciones con los índices de India y Rusia son las más bajas, siendo estos países mencionados con los que menor relación comercial y política tiene Colombia.

Relación del EPU con la demanda

Para medir el efecto que genera la incertidumbre en variables macroeconómicas se utiliza un modelo de Vectores Autorregresivos -VAR-. Este método considera la relación dinámica entre variables, debido a que hay simultaneidad de efectos entre las variables, por lo que se deben tratar como un sistema de ecuaciones simultáneas, donde todas las variables de interés serán endógenas (Gujarati & Porter, 2010). Este método permite identificar la interrelación entre las variables.

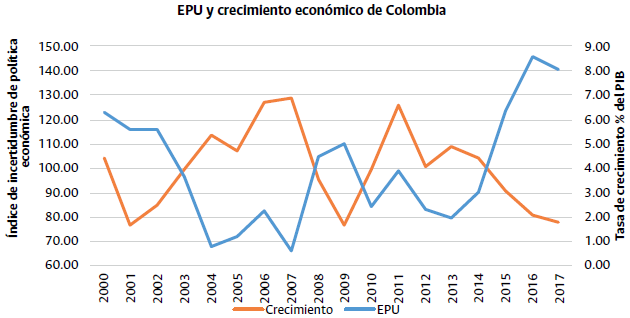

A priori se observa en la figura 3 una relación inversa entra el índice anual de política económica -EPU- y la tasa de crecimiento del PIB, siendo el 2007 el año que presentó el valor más bajo del índice EPU y en el que se tuvo mayor crecimiento económico. Asimismo, en los años del régimen de incertidumbre -2016 y 2017- fueron donde se tuvo mayor incertidumbre y menores tasas de crecimiento.

Fuente: elaboración propia a partir de datos del Banco de la Republica y Banco Mundial.

Figura 3 Índice anual de incertidumbre de política económica -EPU- y tasa de crecimiento porcentual del PIB de Colombia

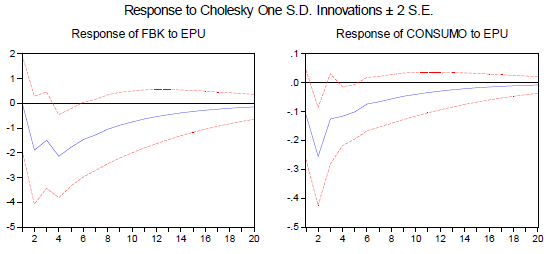

Para comprobalo, se toman las siguientes tres variables: el índice EPU, la tasa de crecimiento de la formación bruta de capital -FBK- y la tasa de crecimiento del consumo final. El modelo se estima utilizando datos trimestrales desde el primer trimestre de 2001 hasta el cuarto trimestre de 2017. Los datos utilizados son propios -índice EPU trimestral- y tomados del Banco de la Republica. El vector de variables endógenas es:

Antes de estimar el modelo, se comprobó que las variables fueran estacionarias -anexos-, y para esto se realiza la prueba ADF, la cual evidencia que todas las variables son estacionarias en su forma original, ya que se rechaza la hipótesis nula que considera que la variable tiene raíz unitaria.

La figura 4 muestra la respuesta de la tasa de crecimiento de la formación bruta de capital -FBK- y la tasa de crecimiento del consumo final ante un shock de una desviación estándar del EPU. Se obtiene que para el segundo trimestre posterior al shock el consumo disminuye 0.24%, momento en el que empieza a disminuir el efecto, disminuyendo un 0.1% y 0.04% en el quinto trimestre y decimo trimestre, respectivamente.

Fuente: estimación propia utilizando Eviews 6.0.

Figura 4 Función impulso-respuesta ante una perturbación de dos desviaciones estándar del índice EPU Response to Cholesky One S.D. Innovations ± 2 S.E.

La formación bruta de capital va a disminuir 2% para el cuarto trimestre posterior al shock de incertidumbre y 1% para el décimo trimestre, por lo que el shock de incertidumbre tiene un mayor y más prolongado efecto sobre la FBK que sobre el consumo final. Esto es consistente con resultados obtenidos en anteriores investigaciones12, puesto que, según la teoría de la incertidumbre, el efecto sobre la inversión es mayor que el consumo, dado que la irreversibilidad en la inversión es mayor a la del consumo.

Conclusiones

En este artículo se construye el índice de incertidumbre de política económica para Colombia -EPU- durante 2000-2017, utilizando la metodología planteada por Baker, Bloom & Davis (2016). Para la construccón del índice se toma como referencia el periódico El Tiempo por sus características particulares y por ser el único que dispone de un archivo digital para el periodo estudiado.

Con la construcción del índice se observa que los periodos de tensión política e inestabilidad económica fueron los de mayor incertidumbre, cumpliéndose lo mencionado por Bloom (2009) "la incertidumbre parece aumentar drásticamente después de grandes shocks económicos y políticos" (Bloom, 2009, p. 623), teniendo el índice sus picos durante la propuesta de referendo político en 2000, la quiebra de Lehman Brothers, la crisis del techo de la deuda en Estados Unidos, el referéndum del Brexit y el plebiscito sobre el acuerdo de paz.

Además, se encuentran tres periodos donde se presentaron una alta incertidumbre, como resultado de la presencia de diversos eventos económicos y políticos, nacionales e internacionales:

Inicio de siglo -enero de 2000 - julio de 2002-: la escasa recuperación de la economía después de la crisis de fin de siglo, junto a la fuerte tensión política, el atentado de las torres gemelas, así como el proceso de paz, ocasionaron que el inicio de siglo estuviera marcado por una alta incertidumbre.

Recesión económica -septiembre de 2008 - julio de 2010-: comienza con la crisis financiera internacional que conllevaría a una futura gran recesión, complementada por eventos nacionales como la controversia del referendo reeleccionista, el "choque de trenes" y la tensión con Venezuela.

Régimen de incertidumbre -diciembre de 2015 - diciembre de 2017-: marcada por una fuerte desaceleración de la economía -que se originó desde la caída del precio del petróleo en 2014-, además de una alta inflación, una polémica reforma tributaria, y el aumento en el déficit fiscal y en la cuenta corriente. Asimismo, la polarización por el acuerdo de paz, escándalos de corrupción, incertidumbre electoral en Estados Unidos y Europa, y la crisis en Venezuela y Brasil.

Particularmente estos tres periodos coinciden con los últimos años de mandato de los expresidentes Pastrana, Uribe y Santos, respectivamente; lo que permite concluir que los mandatorios durante los periodos donde la economía presentaba inestabilidad, no fueron capaces de generar políticas que permitieran reducir la incertidumbre. Los tres tienen hechos particulares, Pastrana y su propuesta de referendo -arbitrariedad- e improvisación en el proceso de paz -inestabilidad-, Uribe y la propuesta del referendo reeleccionista -arbitrariedad e inestabilidad-, y por último, Santos y el plebiscito por la paz -inestabilidad-. Se señala la forma de incertidumbre política que se generó de acuerdo a lo planteado por Streb (2000).

Por otra parte, al medir la relación del índice EPU con los índices de confianza se encuentra que se tiene una mayor correlación con el índice de confianza del consumidor y que la relación más alta con otros índices EPU se da con el índice global, Estados Unidos, China y Brasil, debido a su relación económica y política.

Por último, midiendo el efecto que tiene la incertidumbre en la economía, utilizando un modelo VAR, se obtiene que ante una perturbación de dos desviaciones estándar en la incertidumbre de política económica la formación bruta de capital se reduce en un 2% y el consumo final en 0.2%.