Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La inclusión financiera es el nivel de acceso y uso de servicios financieros seguros, accesibles y sustentables, que disponen los individuos y empresas de un país1. Si bien esta definición abarca tanto a personas como a empresas, para medir y comparar el grado de inclusión financiera a nivel país se suele utilizar la cantidad de cuentas bancarias que hay entre su población, y a su vez, la proporción de individuos que utilizan servicios básicos como cajas de ahorros o concesión de créditos (Demirgüç-Kunt et al., 2017; Sarma & Pais, 2011; Zulaica-Piñeyro, 2013).

En términos económicos agregados, la inclusión financiera aumenta el ahorro, promueve la inversión y la expansión del mercado interno, y en consecuencia colabora con el crecimiento económico de forma más equitativa (Allen et al., 2016; Mlachila, Park & Yabara, 2013). El acceso a una cuenta bancaria, permite a los agentes económicos administrar riesgos, ingresos, pagos y transferencias de forma segura y a un menor costo (Beck, 2015).

La relevancia de la inclusión financiera como objetivo de política de desarrollo ha cobrado importancia a través de los años y actualmente forma parte de la agenda central de los gobiernos, organismos internacionales y académicos. Este interés radica principalmente en el impacto que han tenido las políticas de promoción financiera sobre la reducción de la desigualdad económica y de la vulnerabilidad de hogares de menores recursos (Sahay et al., 2015; Sarma & Pais, 2011). De esta forma, dichas políticas se han impulsado por el accionar de instituciones internacionales, como en el caso del Grupo del Banco Mundial, quien en colaboración con sus asociados del sector público y privado, han asumido en el 2015 el compromiso de lograr el Acceso Financiero Universal para el 2020 -UFA2020-. Es decir, que todos los sectores de la población tengan acceso a una cuenta bancaria u otra institución financiera, de acceso físico o electrónico -como las cuentas móviles- para realizar pagos, depósitos y transferencias de forma segura y económica. A su vez, también en el año 2015, la nueva Agenda 2030 de las Naciones Unidas resaltó la importancia de ampliar el acceso a servicios financieros en cinco de sus 17 nuevos objetivos para el desarrollo sostenible2.

Frente a este creciente impulso de políticas y de financiamiento internacional a favor de proyectos que incrementen el acceso y el uso de instrumentos financieros formales en países en desarrollo, podría esperarse que las brechas de inclusión financiera a nivel internacional disminuyan a través de los años. Siguiendo esta hipótesis, el objetivo del presente trabajo se basa en analizar la evolución de diversos países de Europa y América Latina, clasificados según el Banco Mundial como de altos ingresos a los primeros y en desarrollo a los segundos, de acuerdo a sus niveles de inclusión financiera. De este modo, se pretende estudiar la agrupación de los mismos, ya sea si se integran o se mantienen aislados a las zonas de pertenencia, y cómo ha evolucionado esta situación entre 2011, 2014 y 2017, de acuerdo a la información disponible en las bases de datos de los relevamientos del Global Findex.

Se busca dar respuesta a dos preguntas centrales: en qué medida los países se agrupan entre sí en cuanto a sus progresos en términos de inclusión financiera, y qué países tienden a estar en los mismos conglomerados, es decir cuál es el grado de homogeneidad de esos grupos, y por otro lado, se muestra evidencia de la transición de las brechas de desempeño financiero en los últimos años, es decir, si estas diferencias se mantuvieron, se profundizaron, o si hubo algún grado de convergencia de los niveles de inclusión financiera.

La metodología aplicada para este trabajo es el análisis de clúster jerárquico, utilizando dos conjuntos de indicadores macro del Global Findex en sus tres años de relevamiento: 2011, 2014 y 2017. Los países que integran la muestra de estudio son 7 países de América Latina y 10 países de Europa, miembros originarios de la Unión Monetaria Europea.

Un primer conjunto de variables corresponde a la proporción de individuos con cuentas financieras, la proporción que ahorró en una institución formal, y los que han tomado un crédito formal en el último año, siendo las variables más utilizadas en la literatura referente a inclusión financiera (Allen et al., 2014; Beck, 2015; Beck, Demirgüç-Kunt & Martínez-Pería, 2007; Della-Peruta, 2018; Demirgüç-Kunt et al., 2017; Òzari, Kõse & Ulusoy, 2013; Sarma & Pais, 2011; Zins & Weill, 2016).

A su vez, un segundo grupo de variables se utiliza para agrupar a los países según la cantidad de individuos con ahorro y crédito, tanto formal como informal y, el uso de tarjetas de débito y crédito. Este segundo conjunto de variables pretende capturar la dimensión del mercado informal, que puede llegar a modificar la agrupación inicial, ya que la informalidad en América Latina representa gran parte de las operaciones financieras, en especial de la población de menores recursos (De Olloqui, Andrade & Herrera, 2015; Banco de Desarrollo de América Latina (CAF), 2011; Collins et al., 2009; Roa, 2013).

La estructura del presente trabajo es la siguiente. En la primera sección se presenta la revisión de literatura correspondiente a la temática de estudio. En la sección 2 se muestran los datos, seguido por el apartado de metodología. Luego, en la sección 4 se describen los principales resultados del trabajo para cada modelo de clúster obtenido. Por último, en la sección 5 se presentan las conclusiones del estudio.

Revisión de literatura

Se considera a la inclusión financiera a partir del desarrollo de ciertas herramientas financieras para que los sectores excluidos del mercado formal puedan acceder a servicios seguros, de calidad y a precios accesibles, permitiendo movilizar ahorros y proveer a los hogares y a las pequeñas empresas de recursos financieros para consumo e inversión productiva, reduciendo inequidades y colaborando con el crecimiento económico (Cull, Ehrbeck & Holle, 2014; Dabla-Norris et al., 2015; Swamy, 2014).

El acceso a una cuenta financiera, tanto para almacenar dinero, como para recibir y realizar pagos, facilita las actividades cotidianas de los hogares, mejora su capacidad de hacer planes de futuro y afrontar shocks de corto plazo. A su vez, los agentes que acceden a una cuenta bancaria son más propensos a utilizar otros servicios financieros, tales como planes de ahorro, créditos y seguros, para iniciar o expandir emprendimientos, invertir en educación y salud, administrar riesgos y afrontar crisis financieras, reduciendo su vulnerabilidad social, laboral y económica (Beck, 2015; Dermiguc-Kunt & Klapper, 2013; Karlan & Morduch, 2010; Klapper, El-Zoghbi & Hess, 2016).

Sin embargo, una gran parte de la población no accede a servicios financieros. Varios autores analizan los determinantes de la inclusión financiera en distintas regiones del mundo. En el trabajo de Zinz & Weill (2016) se consideran diversos indicadores de inclusión financiera para algunos países de África, encontrando grupos de población con menos probabilidades de estar incluidos en el sistema financiero: las mujeres, los jóvenes y la población con menores ingresos y educación. A su vez, Fungácová & Weill (2015) también detectan perfiles similares de población excluida del sistema financiero para el grupo de países de gran territorio y población denominado BRICs -Brasil, Rusia, India y China-. Estas investigaciones dan luz sobre la necesidad de implementar políticas de inclusión financiera específicas de los perfiles de individuos excluidos en países en desarrollo.

En América Latina, según destacan diversos autores, ha aumentado la promoción de políticas de inclusión financiera (Dabla-Norris et al., 2015; De Olloqui, Andrade & Herrera 2015, Dupas et al., 2018; Martínez-Pería, 2011). Roa (2013) destaca que este reconocimiento de la importancia de políticas sobre la inclusión financiera cobra impulso a partir de la década de los noventa, principalmente a raíz de tres dimensiones: la existencia de evidencia en cuanto a la correlación entre desarrollo económico e inclusión financiera, la preocupación por la estabilidad financiera y la presencia de un nicho de mercado aun no contemplado por la banca tradicional.

La existencia de un vínculo entre inclusión financiera y desarrollo económico se explica a través de la creación de instituciones financieras formales, sustentables e inclusivas, que canalizan el ahorro, la inversión y por ende el crecimiento económico en países en desarrollo. En India, Sharma (2016) encontró una asociación positiva y bidireccional entre crecimiento económico y diversas dimensiones de inclusión financiera, como alcance geográfico, diversidad de servicios financieros, y uso de los mismos, en especial de depósitos.

A su vez, Bruhn & Love (2014) estudiaron los efectos de la inclusión financiera en regiones que se encontraban desabastecidas de servicios financieros en México, logrando realizar una aproximación a un experimento natural. Estos autores detectaron que la expansión de una institución financiera, que se enfoca en la población excluida del sistema financiero, de ingresos medios y bajos, tiene un impacto positivo sobre el acceso al mercado laboral, el desarrollo de emprendimientos y el aumento de los ingresos. A su vez, observaron un incremento en el producto bruto per cápita en aquellas regiones donde había menor provisión de servicios antes del experimento.

Por otro lado, Allen et al. (2016) estudiaron las características individuales de la población y a nivel agregado de cada país, identificando qué factores comparten aquellos lugares con mayor inclusión financiera, para 123 países del mundo. Encontraron que en países donde se observan menores costos financieros, derechos legales más fuertes -en cuanto a leyes de protección de garantías del cliente, y frente a quiebras bancarias- y entornos más estables en términos políticos, existe una mayor probabilidad que la población se encuentre incluida en el sistema financiero.

De esta forma, el fomentar la creación de instituciones inclusivas y seguras, que brinden un servicio eficiente y oportuno a grupos de población cada vez mayores, es lo que conlleva a pensar a la inclusión financiera como fuente de estabilidad económica. Han & Melecty (2013) estudiaron que en épocas de crisis financieras globales, en las economías con mayor grado de inclusión financiera, el riesgo de una crisis sistémica dentro del sistema financiero es menor. Los autores explican que la diversificación de los depósitos en diversos agentes permitió que los depósitos totales fueran más estables, permitiendo una mejor recuperación del crédito, la inversión y la actividad económica.

Bajo la misma premisa de estabilidad financiera, Corrado & Corrado (2015) analizan los determinantes de la inclusión financiera a nivel personal en países Europeos, con base en una encuesta a hogares denominada encuesta de vida en transición -LiTS- del Banco Mundial, para el período de 2008-2010. Los resultados obtenidos sostienen que las personas que sufrieron shocks de empleo o de ingresos durante la crisis del 2008, eran quienes menos probabilidades tenían de encontrarse incluidos en el sistema financiero formal, lo que implicaría un refuerzo de la vulnerabilidad de las familias excluidas del sistema, a quienes las crisis afecta con mayor fuerza.

Por otro lado, la inclusión financiera implica abarcar un nicho de mercado no contemplado por el sistema financiero formal. Todas aquellas operaciones e instituciones que no están reguladas por la autoridad monetaria de cada país forman el sector financiero informal: como son las agencias financieras, cooperativas, e incluso uniones grupales o comunales. En general, estas operaciones informales se dan más frecuentemente entre la población de menores recursos y en países emergentes, por la falta de desarrollo y regulación del sistema financiero (Dupas et al., 2018).

Como segunda dimensión relevante en la promoción de la inclusión financiera en América Latina, tal como destaca Roa (2013), la informalidad representa gran parte de las operaciones financieras dado que los prestamistas privados ofrecen un servicio más flexible y ágil que la banca formal, a pesar de ser más inseguros, inestables y costosos (Collins et al., 2009). Pero la mayor parte este mercado cobra importancia por la dificultad de acceso a los servicios financieros formales de gran parte de la población, ante la falta de garantías, documentación, grandes distancias geográficas, o por falta de confianza e información (CAF, 2011; De Olloqui, Andrade & Herrera, 2015; Roa, 2013). Todo este segmento es también un nicho no contemplado por la banca tradicional, aunque existen indicios de que esta tendencia empieza a revertirse.

Dada la necesidad de desarrollar políticas de inclusión financiera para reducir las brechas de exclusión e informalidad, e impulsar el desarrollo económico, se propone el siguiente análisis de composición de conglomerados de países y su evolución en cuanto a sus niveles de inclusión financiera. El aporte del artículo a la bibliografía parte de comprender que frente a las brechas de ingreso y de desarrollo del mercado financiero entre América Latina y Europa, los esfuerzos por incrementar la inclusión financiera van configurando distintos escenarios, en los que los países de baja inclusión logran ampliar su cobertura financiera. En América Latina, algunos países escapan de sus grupos originales y transitan por niveles mayores de inclusión financiera. Respecto a los países europeos, existen distintos efectos respecto al impacto y la recuperación de la última crisis financiera internacional, que afectó a los niveles de inclusión financiera de la población, siendo en general, tal como era de esperar, la inclusión financiera más elevada en este grupo de países. A nuestro entender, las premisas de investigación presentadas no han sido contempladas en la literatura hasta el momento.

Datos

De acuerdo con el objetivo planteado en el trabajo, focalizado en el análisis de la inclusión financiera y su evolución en los últimos años en un grupo de países de América Latina y Europa, específicamente de la zona euro, se utilizaron datos relevados por el Banco Mundial, mediante la base de datos denominada Global Findex. La misma, recoge información de la actividad financiera de las personas a nivel global, dado que se realiza en 143 países y participaron más de 150 mil personas de todo el mundo.

El relevamiento se desarrolla cada tres años mediante la participación de Gallup, Inc., en adición a su preexistente relevamiento del Gallup World Poll. Los años de estudio fueron 2011, 2014 y 2017. La población objetivo es toda la población civil no institucionalizada de 15 años o más. La forma de recolección de datos es mediante encuestas estructuradas de forma personal o telefónica, considerando aproximadamente mil individuos de cada país.

Entre los países analizados se consideran dos zonas geográficas de análisis: América Latina y Europa. Dentro del primer el grupo consideramos: Argentina, Brasil, Chile, Colombia, México, Perú y Uruguay, que representan las economías más grandes de la región, con indicadores similares de desarrollo y estructura económica, selección similar a Martínez-Pería (2014), Martinez, Terceño & Teruel (2013) y Roa (2013).

Respecto al segundo grupo de países, se incluyeron diez de los once miembros originarios de la Unión Monetaria Europea con mercados financieros más desarrollados -dejando fuera solo a Luxemburgo-junto con Grecia que se incorporó dos años después. Específicamente los países analizados son: Alemania, Austria, Bélgica, España, Francia, Grecia, Irlanda, Italia, Países Bajos y Portugal. Esta selección es similar a la que se utilizó en otras investigaciones que analizan la región (S0rensen & Puigvert, 2006; Sorrosal-Forradellas, Martinez & Terceño, 2017; Terceño, Martinez & Sorrosal-Forradellas, 2013).

La elección de dos grandes grupos de países se basa en la posibilidad de analizar si cada uno de los países seleccionados se identifica con la zona de pertenencia a priori -desarrollados, de elevados niveles de ingresos con mercados de capitales amplios o bien, de países en desarrollo, con niveles de ingreso menores y mercados de capitales pequeños- o bien, si al momento de estudiar la inclusión financiera, los puntos de contacto de cada país son mas cercados a las de la otra región, y si esta situación se modificó entre los años de estudio.

Los macro-datos que se encuentran en la base del Global Findex se construyen como porcentaje de la muestra total de individuos encuestados en cada relevamiento que respondieron afirmativamente a las preguntas formuladas. Estos índices recopilan información del uso de servicios financieros para realizar pagos y cobros, depositar sus ahorros y obtener créditos, a través de instituciones formales e informales.

Las variables utilizadas en los modelos de clúster pueden dividirse en dos: en primer lugar se consideran indicadores de acceso y uso de servicios financieros disponibles para los tres años de estudio:

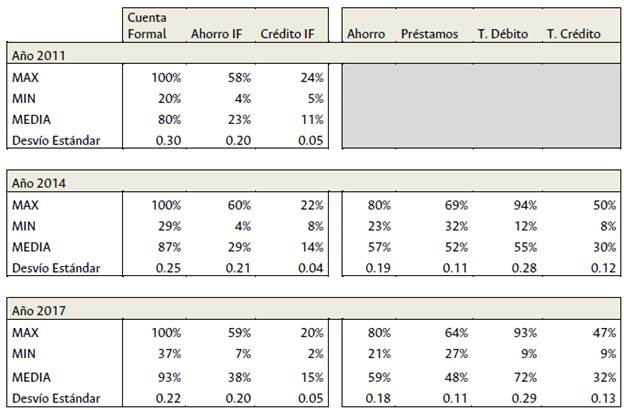

Cuenta formal: es el porcentaje de encuestados que declaran tener una cuenta -solos o junto con otra persona- en un banco u otro tipo de institución financiera o reportan que usaron personalmente un servicio de dinero móvil en los últimos 12 meses.

Ahorro en una institución financiera: representa el porcentaje de encuestados que informaron haber ahorrado o destinado dinero en un banco u otro tipo de institución financiera en los últimos 12 meses.

Crédito en una institución financiera: considera el porcentaje de encuestados que declaran haber tomado dinero prestado de un banco u otro tipo de institución financiera en los últimos 12 meses.

Por otro lado, se consideran en un segundo modelo ampliado de clúster otras cuatro variables para extender la información antes analizada. Estas variables pueden considerarse indicadores que incluyen a los mercados informales de financiamiento y al uso de otros instrumentos financieros universales, como son las tarjetas de débito y crédito. Las definiciones operacionales de estas variables son:

Ahorro: considera el porcentaje de encuestados que declaran haber ahorrado o apartado dinero por cualquier motivo, mediante cualquier forma de ahorro en los últimos 12 meses.

Préstamo: considera el porcentaje de encuestados que declaran haber pedido prestado dinero -solos o junto con otra persona- por cualquier motivo y a cualquier fuente de financiamiento en los últimos 12 meses.

Tarjeta de débito: incluye el porcentaje de encuestados que informan haber usado su propia tarjeta de débito directamente para realizar compras en los últimos 12 meses.

Tarjeta de crédito: incluye el porcentaje de encuestados que informaron haber usado su propia tarjeta de crédito en los últimos 12 meses.

En la tabla 1, se presentan los estadísticos descriptivos de las variables definidas para cada año de estudio.

Metodología

La metodología aplicada para el análisis de la inclusión financiera en los países de la muestra es el análisis de clúster; una técnica cuantitativa multivariante de análisis de datos, cuyo objetivo es agrupar unidades formando conglomerados -o clústers-, con un alto grado de homogeneidad interna y heterogeneidad externa.

Es un método descriptivo y flexible frente a distintos datos, el cual permite complementar una mayor cantidad de unidades de observación, de múltiples variables y simplificarlos en un conjunto de grupos similares.

Las etapas consideradas para aplicar la técnica son: 1) identificar las variables a utilizar, 2) seleccionar el tipo de medida de distancia o similitud más apropiado, y 3) el método de agrupación a emplear.

Tal como se presentó en la sección anterior, las variables que se utilizaron para formular los clústeres se enfocan en la posesión de cuentas financieras, ahorros, préstamos y utilización de otros servicios básicos como tarjetas de débito y crédito. Estas variables son representativas del problema de estudio y han sido utilizadas para el análisis de inclusión financiera en otros trabajos de investigación (Allen et al., 2014; Beck, Demirgüç-Kunt & Martínez-Pería, 2007; Della-Peruta, 2018; Demirgüç-Kunt, Klapper & Singer, 2017; Òzari, Köse & Ulusoy, 2013; Sarma & Pais, 2011; Zins & Weill, 2016).

Por otro lado, al utilizar índices que varían entre 0 y 1, siendo una proporción de las personas que respondieron positivamente frente a una pregunta específica, no es necesario un tratamiento de estandarización ya que ninguna variable tiene una estructura nominal mayor a otra.

Por último, dentro de los algoritmos o procedimientos de agrupación se pueden encontrar los métodos de partición y el método jerárquico. Los primeros suelen suponer a priori la cantidad de clústers que se pretenden obtener de acuerdo al objeto de investigación, antecedentes, etcétera. Mientras que el método jerárquico agrupa por pasos, de tantos grupos como datos hasta uno solo, resultando de este proceso el número óptimo de grupos en función de las características propias de los datos.

En este trabajo, dada la inexistencia de razones para determinar a priori la cantidad de grupos, se utiliza el método jerárquico, del vecino más cercano. El software de análisis utilizado es el IBM SPSS Statics Version 22.

Los resultados del proceso de clusterización jerárquico se representan en un gráfico en forma de árbol, denominado dendrograma, el cual expone el proceso de agrupamiento de los datos e indica la medida de distancia necesaria para unir dos elementos -datos o grupos de datos-desde los agrupamientos con menores distancias, aumentando de forma progresiva las asociaciones de elementos cada vez más distantes. De esta forma, cuando se observa un aumento importante en la medida de distancia significa que los elementos son muy dispares, por lo que el "costo" de agruparlos es muy alto. En un punto determinado se alcanza un número óptimo de grupos, siguiendo la regla de Elbow que compara la suma de las diferencias al cuadrado ante un aumento de grupos. En el punto donde se observa un salto en la distancia frente a un agrupamiento, se realiza un corte, se descartan las últimas agrupaciones más costosas, que ya no agregan información al proceso, dejando a los elementos agrupados con otras unidades cercanas, donde su diferenciación es mínima.

Una de las debilidades del análisis de clústers es que al ser un análisis descriptivo, no inferencial, carece de carácter explicativo, es decir no pueden obtenerse conclusiones estadísticas de por qué o cómo se agrupan los datos. A su vez, ofrece soluciones que no necesariamente son únicas. Incluso si existiera una estructura de clasificación verdadera de los datos, los resultados dependen de las variables consideradas y del método de análisis de clúster empleado. Por otro lado, este análisis es a-teórico, es decir que no responde a una teoría particular, sino que el investigador debe decidir qué variables incluir y qué factores pueden llegar a influir en las diferencias entre los grupos.

Resultados

Modelo Base

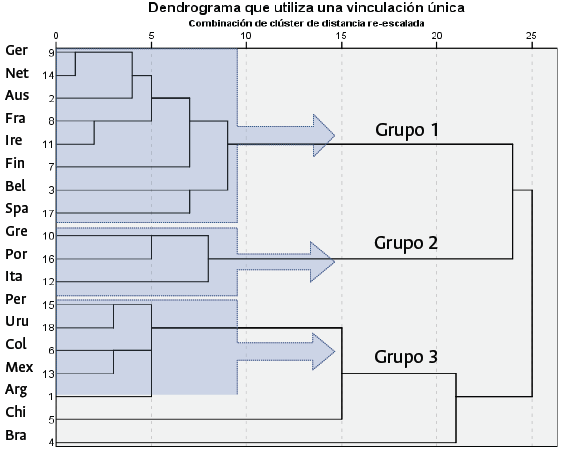

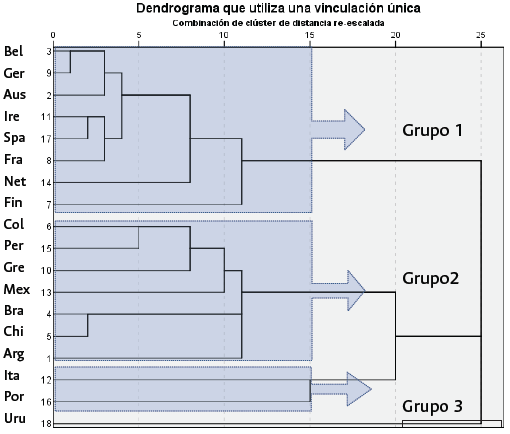

Tal como se describe en el apartado de metodología, se aplican modelos de clúster jerárquicos a fin de probar estadísticamente la conformación de grupos de países con condiciones similares de proporción de personas que tienen cuentas, que han ahorrado o tomado créditos en una institución financiera en los últimos 12 meses. En la figura 1 se representa el proceso por el cual se agruparon los países de la muestra en el 2011, ordenados de forma vertical, y la medida de distancia tolerada para hacer cada unión de forma progresiva y horizontal, de tantos grupos como países hasta conformar un solo conglomerado, de izquierda a derecha.

Fuente: elaboración propia condatos del Global Findex. Nota: resabreviaciones sepuedenconsultareneltnexo.

Figura 1 Dendrograma,2011. Variables:cuentas,ahorro y crédito em institudones finanderas

Se puede observar que los últimos cuatro agrupamientos requieren tolerar una medida de distancia mayor a la requerida para hacer los agrupamientos anteriores. El costo de seguir agrupando supera en más de 10 puntos de distancia a la que se necesitó para realizar estos tres grupos, por lo cual, en ese momento se obtiene una agrupación satisfactoria para estos datos. Se distingue entonces la formación de tres aglomeraciones homogéneas y dos países que quedan aislados de dichos grupos. Los países de Europa forman dos grupos, uno con la mayoría de los países de la zona -grupo1- y otro integrado por Italia, Grecia y Portugal -grupo 2-. Por otro lado, los países de América Latina constituyen un grupo -3- entre sí, aunque sin Brasil ni Chile, los cuales quedan por fuera de todos los grupos.

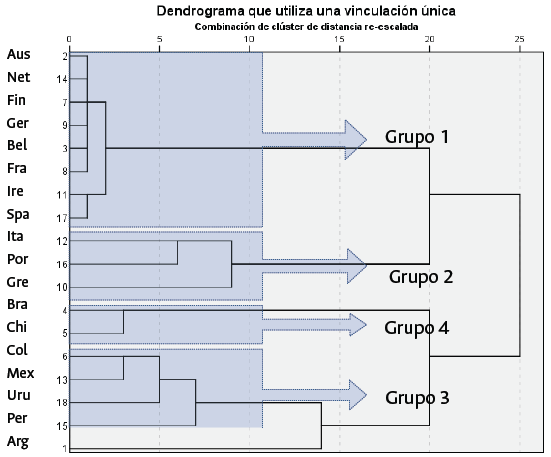

Seguidamente, en la figura 2, se presenta el mismo proceso de agrupamiento para el 2014.

Fuente: elaboración propia condatos del Global Findex.

Figura 2 Dendrograma, 2014 . Variables: cuentas, ahorro y crédito en instituciones financieras

Se observa que para 2014 el agrupamiento de países es muy similar al del 2011, a diferencia de Brasil y Chile que se aglomeran en un nuevo grupo -4-, quedando igualmente apartados del resto de los países latinoamericanos -grupo 3-. Por otro lado, en 2014, Argentina queda aislada del resto de los países de su región. Los países europeos presentan la misma distribución que en 2011.

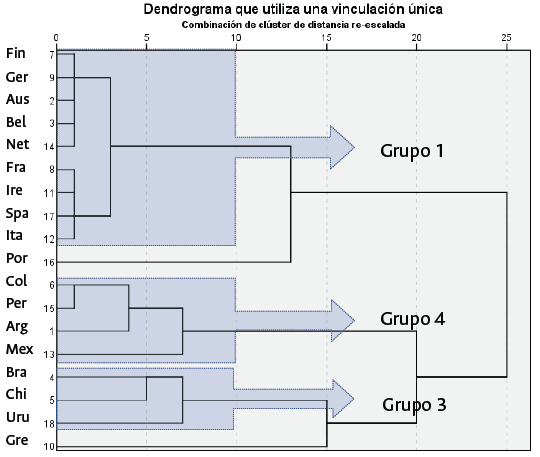

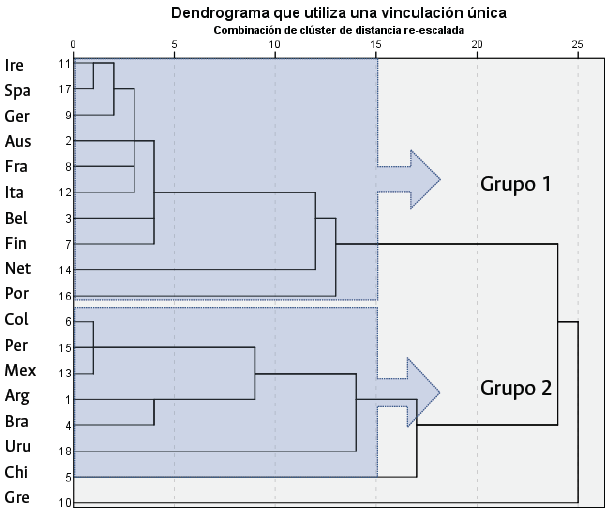

Acorde con la misma línea de análisis, se presenta el proceso de agrupamiento para 2017 en el gráfico 3.

Fuente: elaboración propia con datos del Global Findex.

Figura 3 Dendrograma, 2017. Variables: cuentas, ahorro y crédito en instituciones financieras

Tal como se puede observar, para este año se distingue un cambio en la conformación de los grupos. De los dos grupos de países europeos que se formaban en 2011y2014, en este año se forma un solo grupo -grupo 1-,integrando a Italia al grupo principal, y quedando Portugal y Grecia separados. Por otro lado en América Latina se forman dos grupos, y se observa que Uruguay pasa a formar parte del grupo de Chile y Brasil -grupo 4-.Losnivelesdeestas variables y su evolución se discuten a continuación.

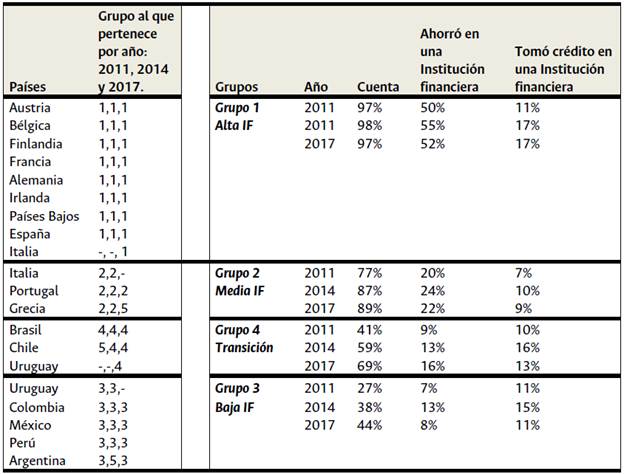

Luego de analizar el proceso de agrupamiento, se consideran los niveles de inclusión financiera que demuestran tener los países en promedio dentro de cada grupo. En términos generales, para los tres años de análisis, se forman tres grupos d países con algunos casos aislados: un grupo que podemos denominar de inclusión financiera alta, otro demedia y uno de baja inclusión. Los casos de Brasil, Chile y Uruguay -este último solo en 2017- forman un cuarto grupo de países de transición entre el grupo de baja y media inclusión financiera. Estos grupos y las medidas promedio de las variables se detallan en la tabla 2.

Tabla 2 Grupos de países y promedios de cada grupo por año

Fuente: elaboración propia con datos del Global Findex.

En la tabla 2 se resumen, por un lado, los países y el grupo de pertenencia en cada año de análisis. Por ejemplo, Austria-1,1,1- pertenecióenel2011 al grupo 1,aligual queen2014 y 2017. Por otro lado, las columnas siguientes resumen para cada grupo encontrado el valor medio de cada variable, en cada año de análisis.

El grupo 1, que se ha denominado de alta inclusión financiera, es consisten te en los tres años de estudio. Lo componen Austria, Bélgica, Finlandia, Francia, Alemania, Irlanda, Países Bajos y España. Se observan indicadores más altos y estables a través de los años, a diferencia de los otros grupos que, si bien se encuentran más atrás a dos en cuanto al desarrollo inclusivo de su sistema financiero, muestran una tendencia creciente a través de los años.

El grupo 2, formado por Grecia, Italia y Portugal, si bien muestra mejores índices de acceso a cuentas financieras y de ahorro en instituciones financieras que los países de América Latina, no llega a formar parte del grupo de alta inclusión financiera. Si se observa el índice de créditos, el grupo siguiente, denominado de transición, supera a este grupo de inclusión media. Esto puede explicarse por la crisis financiera internacional del 2008 que afectó el desempeño económico y financiero de diversos países. Dentro de Europa golpeó con más fuerza a Grecia, Portugal, Italia, España e Irlanda (Economic Outlook, 2010; Johansson, 2011; Martinez, 2013), mientras que en las economías con mayor grado de inclusión financiera, el riesgo de una crisis sistémica dentro del sistema financiero es menor, por lo tanto los efectos de la misma se atenuaron en estas últimas. La diversificación de los depósitos y la seguridad de los ahorros, permiten una mejor recuperación del crédito para inversión o consumo, y una recuperación de la actividad económica real (Han & Melecky, 2013).

La forma en que España, Grecia, Italia y Portugal afrontaron la crisis en cuanto sus índices de inclusión financiera demuestran ser distintos. España pertenece al grupo de alta inclusión en los tres años, por lo que la mayor inclusión financiera parece haber atenuado las consecuencias de la crisis en cuanto al acceso y uso de servicios financieros básicos. El caso de Italia, recién en 2017 se integra al grupo de mayor inclusión financiera, mostrando una recuperación de los indicadores de ahorro y crédito, alcanzando a los países del grupo de alta inclusión financiera. Por otro lado, Portugal si bien mejora sus indicadores termina quedando solo en un grupo de media inclusión financiera para 2017. Grecia, por otro lado queda por fuera del grupo de media inclusión financiera por mostrar indicadores muy reducidos de ahorro y crédito. La difícil recuperación de Grecia supera las variables de inclusión financiera incorporadas en este trabajo; las dimensiones políticas y económicas macro, de empleo e ingresos, refuerzan el resultado de retroceso económico de Grecia.

El grupo 3, denominado de transición por la falta de homogeneidad de sus integrantes en los tres años, está formado por Brasil, Chile y Uruguay. En el 2011 estos tres países forman grupos distintos; Uruguay se encontraba con el resto del grupo de la región de bajos niveles de inclusión financiera. Pero luego en 2014 y 2017 muestra mejores indicadores. Este aumento en los niveles de inclusión financiera en Uruguay pueden explicarse, como demuestran los informes de Microscopio Global (Economist Intelligence Unit (EIU), 2015; 2016; 2018), por la implementación de la Ley Nro 19.210/14, que el gobierno promulgó a principios de 2014. Una de las primeras medidas que favorecieron el uso de servicios financieros formales fue el descuento del impuesto al valor agregado en compras con tarjetas, la obligatoriedad de pagar sueldos a través de cuentas bancarias y la exigencia de cajas de ahorro gratuitas por parte de las instituciones financieras.

Brasil ha demostrado tener un fuerte impulso en ampliar sus redes de sucursales y atención financiera en su extenso territorio, siendo de los países que mayor cantidad de cajeros y sucursales tiene en la región (EIU, 2015), además de ser uno de los primeros países que posee un Acuerdo Nacional para la Inclusión Financiera desde 2012 (EIU, 2018). Asimismo, en Chile, durante 2014 se creó la Comisión para la Inclusión Financiera para evaluar obstáculos y proponer medidas de solución a corto y largo plazo.

Finalmente, en 2017 estos tres países muestran un agrupamiento más homogéneo en cuanto a su inclusión financiera. De esta forma, este grupo de transición muestra un desempeño intermedio, mejor que el grupo de baja inclusión, pero sin alcanzar los índices del grupo de media inclusión financiera, excepto en el índice de créditos.

El último grupo -grupo 3-, denominado de baja inclusión financiera, está formado por: Argentina, Colombia, México y Perú, en los tres años de estudio. Este grupo se destaca por ser el que mayor variación presenta en los indicadores en el período total, mostrando avances en los indicadores de inclusión financiera producto de las políticas implementadas en la región. Pero a pesar de este avance, siguen manteniendo una gran proporción de individuos excluidos del sistema formal. Estos países si bien han avanzado en la creación de marcos normativos para el impulso de la inclusión financiera, las propuestas tuvieron demoras, como en México que se formó un Consejo Nacional de Inclusión Financiera en 2011, pero su primer Plan Nacional Estratégico se publicó en 2016, o en Perú que se formó la primera Estrategia Nacional de Inclusión Financiera en julio 2015 (EIU, 2015). Si bien Perú y Colombia encabezan el ranking del Microscopio Global de marco normativo para la Inclusión Financiera (EIU, 2018), de los 55 países en desarrollo que se analizan, se observa en general que en estos países existen dificultades vinculadas a la educación financiera y al bajo desarrollo de infraestructura, tanto de sucursales o cajeros bancarios, como también de acceso a internet en zonas marginales y topológicamente de difícil acceso, lo que limita la difusión de servicios financieros y aumenta los costos de provisión.

Por último cabe aclarar que el grupo 5 fue designado para los países que han quedado aislados en algún año particular de análisis. En 2011 quedó sin grupo Chile y Brasil solo en el grupo 2. En el año 2014 fue Argentina quién quedó aislada, por un salto en la cantidad de cuentas bancarias, siendo uno de los primeros países en implementar la Cuenta Gratuita Universal -comunicaciones "A" 5927 y 5928- en 2010, cuyo único requisito para abrir una cuenta bancaria sería el Documento de Identidad Nacional. En los años siguientes, tras las dificultades macro-económicas y la falta de continuidad en la implementación de políticas nacionales de inclusión financiera, el crecimiento del nivel de cuentas bancarias argentinas se estancó. Por último, en 2017 se aparta de su grupo Grecia, dejando solo a Portugal en el grupo 3.

En resumen, se puede observar un patrón de diferencias sustanciales entre los grupos de menor a mayor inclusión financiera. Existen importantes disparidades en cuanto a la cantidad de encuestados que manifiestan tener cuentas bancarias en unos y otros países analizados. También se observan diferencias en la cantidad de individuos que respondieron haber ahorrado en una institución financiera, dejando una gran proporción de la población de países en desarrollo fuera de este servicio por haber recurrido a fuentes informales o por no haber ahorrado por falta de ingresos.

En menor medida se evidencian también diferencias en cuanto a la cantidad de individuos que reportaron haber tomado un crédito en una institución financiera. Incluso entre los países europeos con mercados financieros más desarrollados, la proporción de la muestra que tomó un crédito apenas alcanza el 20%. En este sentido, puede explicarse a través de que la población no tenga necesidades de crédito en general, que satisfaga sus necesidades de crédito en mercados informales o que utilice tarjetas de crédito para este fin. Para poder detectar la presencia de necesidades de ahorro y crédito, más allá de los mercados formales, se analiza a continuación un segundo conjunto de variables.

Modelo ampliado

El segundo modelo de análisis de clústers se realiza considerando un conjunto de variables vinculadas con el uso de servicios formales e informales del sistema financiero para las mismas economías analizadas previamente. Estas nuevas variables son: porcentaje de personas que ahorraron dinero en el último año, porcentaje de personas que pidieron dinero prestado en el mismo período, porcentajes de personas que utilizaron tarjetas de débito, y porcentaje de personas que utilizaron tarjetas de crédito en el último año. Para este segundo conjunto de variables, se analizan los años 2014 y 2017, dada la disponibilidad de los datos.

El objetivo de este segundo análisis es esencialmente el mismo que para el primer modelo, aun que se considera un mayor número de variables disponibles, las cuales hacen referencia al uso de instrumentos financieros en general, contemplando todas las fuentes, no solo los provenientes de instituciones financieras formales. Las primeras dos variables consideradas incluyen los servicios de ahorro y crédito, tanto del mercado formal como del informal. Cabe destacar que son variables relevantes, especialmente para los países de América Latina donde el mercado informal alcanza una gran proporción de la población (CAF, 2011; De Olloqui, Andrade & Herrera, 2015; Roa, 2013;). Se consideró también, el uso de tarjetas de crédito como instrumento para financiar consumos o activos y el uso de tarjetas de débito, lo cual daría cuenta de la proporción de personas que teniendo cuenta bancaria, la utilizan como medio de pago o de transacción. La metodología de estudio aplicada es la misma que para las estimaciones anteriores. En la figura 4, se muestra la conformación de los grupos de países al considerar estas nuevas variables para 2014.

Fuente: elaboración propia con datos del Global Findex

Figura 4 Dendrograma, 2014iVanasien: a horró, tomó prestado dinero, utilizó tarjeta de débito/crédito en el último año

A diferencia del modelo anterior, se observa que los coeficientes de distancia son mayores, es decir que estas variables son más heterogéneas entre los distintos países de la muestra. Se destaca un salto en la distancia de agrupación de las últimas tres etapas, por lo que en ese punto se obtiene una agrupación satisfactoria. La mayoría de los países de Europa forman el primer grupo, similar a lo obtenido en el modelo anterior. Los países de América Latina, junto con Grecia, conforman un segundo grupo excepto Uruguay que queda apartado de los países de la región. Italia y Portugal conforman un tercer grupo por fuera del resto de los países europeos.

En la figura 5 se analiza el proceso de agrupación de estas mismas variables para 2017.

Fuente: elaboración propia con datos del Global Findex.

Figura 5 Dendrograma, 2017. Variables: ahorró, tomó prestado dinero, utilizó tarjeta de débito/crédito en el último año

En esta figura se puede observar una situación similar a la anterior. Si se realiza un corte en las últimas dos etapas, se conforman dos grandes grupos. Al primer grupo de países de Europa se integra Italia, quedando Grecia por fuera del agrupamiento. A su vez, Portugal y Países Bajos, tam bién forman parte de este grupo, aunque tolerando más distancia que la media del grupo. Por otro lado, se agrupan los países de América Latina, siendo Uruguay y Chile los más distantes.

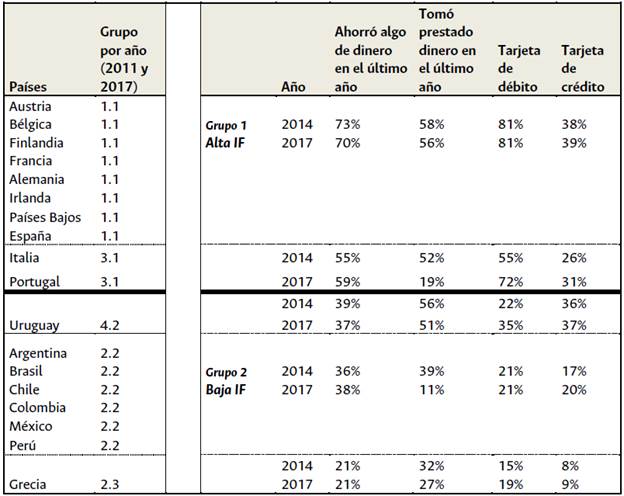

Al considerar ambos años de análisis, se destaca la existencia de dos grandes agrupaciones de países, de baja y alta inclusión financiera; mientras que cuatro países quedan fuera de estos grupos aunque pueden verse relacionados con alguno de estos dos. Los casos de Grecia y Uruguay, tienen mayor relación con el grupo de baja inclusión financiera, y los otros dos países, Italia y Portugal, se relacionan con el grupo de alta inclusión financiera, dada la cercanía entre sus índices de inclusión financiera. En la tabla 3, se detallan los grupos y los promedios anuales de cada una de las variables consideradas en el análisis. Para los casos de transición se detallan sus variables individuales.

Tabla3 Grupos de países y promedios de cada grupo por año

Fuente: elaboración propia con datos del Global Findex.

Dentro de este grupo 1de alta inclusión financiera se encuentran los mismos países europeos de altos ingresos que en el primer modelo: Austria, Bélgica, Finlandia, Francia, Alemania, Irlanda, Países Bajos y España. A su vez siguen que dando apartados Italia y Portugal, que muestran un desarrollo intermedio en 2014, principalmente en ahorro y uso de tarjetas de débito, mejorando sus indicadores para 2017.En este año, de acuerdo a los nuevos indicadores, se integran al grupo de países de alta inclusión financiera en concordancia con el primer modelo.

El grupo 2 de baja inclusión financiera integrado por países de América Latina -Argentina, Brasil, Chile, Colombia, México y Perú-, a excepción de Uruguay, el cual muestra una leve mejora respecto al resto de los países de la región en 2014 respecto al uso de los distintos instrumentos financieros, principalmente en créditos y uso de tarjetas de crédito. No obstante, para el 2017 las diferencias entre los mismos se disipan y se integran todos en un mismo grupo, a diferencia de lo presentado en el modelo anterior.

Puede desprenderse de esta comparación entre los dos modelos, que en Brasil, Chile y Uruguay los indicadores relacionados con instituciones financieras formales son mejores, por lo que formaban un grupo separado en el modelo anterior, pero si se incluye el nivel de actividad financiera total, tanto formal como informal, y el uso de tarjetas de débito -más allá de la titularidad- los indicadores se equiparan para toda la región y se distingue un solo grupo.

El caso de Grecia, muestra un bajo nivel de inclusión financiera en 2014, por lo tanto pertenece a este grupo de baja inclusión financiera. Sus indicadores disminuyen -excepto uso de tarjetas de débito- para 2017, por lo que queda aislado en este año, con el menor nivel de inclusión financiera de los países de la muestra. Siguiendo la explicación de los apartados anteriores, este fenómeno puede relacionarse con la dificultad de recuperación de la crisis financiera internacional, entre otras dificultades económicas y políticas del país.

Por lo tanto, de acuerdo al segundo análisis de clúster presentado, se puede destacar la existencia de dos grandes grupos de países y algunos casos intermedios; a pesar que estos indicadores se muestran más heterogéneos que los utilizados en el primer modelo, ya que las medidas de distancia para agruparlos son mayores.

Un grupo de baja inclusión financiera, integrado en su mayoría por países de América Latina y Grecia. Y por otro lado, un grupo de alta inclusión financiera que se integra por países europeos, con la salvedad de Italia y Portugal, que tienen un desempeño por debajo de la media de este grupo en 2014, aunque lograron integrarse en 2017.

Por otro lado, respecto a la comparación temporal de las variables analizadas, se observan mejoras en los indicadores del grupo de baja inclusión financiera, mientras que los países de alta inclusión financiera se han mantenido en los mismos niveles. Es decir, como en el modelo anterior, se podría hablar de una débil convergencia, aunque los esfuerzos de desarrollo financiero inclusivo no han logrado superar las barreras de la diferenciación entre los países de altos ingresos europeos y las economías en desarrollo de América Latina.

La diferencia con el primer modelo se basa en que las variables contempladas logran brindar un panorama de todo el sector financiero, tanto desde instituciones financieras formales, como de todos los otros mecanismos de ahorro y crédito que existen en las economías, de manera informal o sin regulación. A su vez, se mide el uso de los servicios de tarjetas de débito y crédito.

Conclusiones

Tal como se expresa en la revisión de la literatura, se destaca que la inclusión financiera genera una vía de crecimiento económico, especialmente focalizada en la población de menores recursos, ya que mediante el acceso y uso de herramientas financieras se mejora la administración de riesgos, ingresos, gastos e inversiones de los hogares. A su vez, facilita el ahorro y mejora el acceso a créditos y seguros, entre otros servicios financieros eficaces para suavizar el consumo, iniciar o expandir un negocio, invertir en educación y salud, etcétera.

Dentro de las diferencias económicas y sociales de los países de altos ingresos europeos, y los países latinoamericanos de menores ingresos -como los clasifica el Banco Mundial-, se encuentran diferencias sustanciales en el acceso y uso de servicios financieros de carácter universal para todos los años de estudio. A pesar de ello, el análisis de los grupos no fue del todo homogéneo.

Para los tres años de análisis, y en los dos modelos, Austria, Bélgica, Finlandia, Francia, Alemania, Irlanda, Países Bajos y España forman un grupo de alta inclusión financiera, en los que toda la población dispone de una cuenta bancaria, y gran parte de ellos utiliza los servicios básicos. A este grupo se le suma Italia en el año 2017, mientras que Portugal y Grecia aún muestran dificultades para integrarse al mismo. La justificación ante tal situación puede derivarse en que han sido países fuertemente afectados por la crisis financiera global del 2008.

De los países de América Latina, Argentina, Colombia, México y Perú conforman un grupo de baja inclusión financiera, mientras que los casos de Brasil, Chile y Uruguay muestran mejores indicadores, especialmente en los últimos años y respecto a los indicadores del sistema financiero formal. Por otro lado, respecto al nivel de actividad financiera general, tanto formal como informal y en el uso de tarjetas, todos los países de la región presentan indicadores similares.

Si bien se observan avances en cuanto a los indicadores de inclusión financiera de los grupos más rezagados, se observa una leve convergencia entre los mismos hacia una mayor inclusión financiera, aunque aún se distinguen grupos diferenciados con grandes brechas de acceso y uso de servicios financieros.

Algunas políticas públicas integradas, como la creación de Comités Nacionales y el armado de Planes Nacionales de Acción, o la sanción de Leyes de promoción y financiamiento de instituciones que promueven la inclusión financiera entre la población de menores recursos, son algunos puntos en común entre los países con mejor trayectoria inclusiva. De todas formas el desempeño de las finanzas inclusivas parece relacionarse con las condiciones macroeconómicas, de educación e infraestructura de forma conjunta, por lo que el desarrollo económico de la región tiene mucho para aportar en esta cuestión.

En vista de estas conclusiones, como futuras líneas de investigación pueden incluirse en el análisis diversas variables macroeconómicas, como producto nacional, empleo, distribución de la renta, educación, estructura financiera, entre otras, y aplicar técnicas estadísticas de tipo explicativas, que nos permitan encontrar factores que sean significativos en la formación de los grupos obtenidos en el presente trabajo.