Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

El impacto de la Inversión Extranjera Directa -IED- en un país en desarrollo se espera que sea en beneficio del país receptor, contribuyendo así al crecimiento económico. Puntualmente, se espera que en el sector y la localidad donde se realizó la inversión exista un crecimiento del em pleo y un impacto positivo en la productividad (Organización para la Cooperación y el Desarro llo Económicos [OECD], 2002). Además de la creación de nuevos empleos, otras aportaciones de la IED pueden incluir un impacto salarial general, derrame tecnológico, formación de nuevas redes con proveedores locales, impulso en la productividad del sector de inversión, entre otros efectos económicos, sociales y ambientales.

México es el segundo país receptor de IED en Latinoamérica, después de Brasil según la Co misión Económica para América Latina y el Caribe (CEPAL, 2019). La importancia de la IED ha aumentado en la economía: en 2018, 31 604 millones de dólares fueron recibidos, lo que corresponde aproximadamente al 3% del PIB anual según datos de la Secretaría de Economía (SE, 2019a). Sin embargo, este monto refleja un estancamiento, porque desde 2013, cuando México recibió el monto de 48 504 millones de dólares según datos de La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, 2019), el monto anual de la inversión recibido del extranjero ha sido muy similar año tras año.

El objetivo de este estudio es analizar el impacto de la IED en la productividad, capacidad de plan ta, número de personal ocupado, remuneraciones y salarios de personal administrativo y obreros dentro del sector manufacturero en México, para el periodo comprendido de 2007 a 2018.

El artículo está conformado de la siguiente manera, en la sección dos se presenta el estado del arte acerca de investigaciones previas sobre el impacto de la IED. En la sección tres se describen los antecedentes de la IED, su importancia para México, así como para el sector manufacturero.

En la sección cuatro se desarrolla la metodología, se detallan los datos utilizados y se discuten los resultados. Finalmente, se plantean las conclusiones y recomendaciones.

Los resultados del artículo indican un impacto de la productividad, personal ocupado y de los salarios de administrativos y de obreros en la IED en el sector manufacturero. Por lo cual, la IED no tiene un impacto significativo sobre la capacidad de planta ni en las remuneraciones. Los cua tro modelos son consistentes en mostrar un impacto en el personal ocupado y en los salarios de obreros y técnicos, siendo estas las variables que demuestran una mayor influencia de la IED.

Estado del arte

Los diversos aspectos del impacto de la IED fueron resumidos en el reporte de UNCTAD (1994) los cuales son expuestos en la tabla 1.

Tabla 1 Impacto de IED

| Efectos de IED | Efectos directos | Efectos indirectos | ||

|---|---|---|---|---|

| Positivos | Negativos | Positivos | Negativos | |

| Cantidad | Nuevos trabajos en industrias crecientes | Fusiones y adquisiciones pueden causar racionalización y pérdida de trabajo | Creación de nuevos trabajos en producción y transformación | Substitución de insumos locales con insumos importados |

| Cualidad | Incremento de salarios y eficiencia | Tácticas engañosas en empleo y promoción | Difusión de prácticas organizacionales a las empresas nacionales | Disminución de los salarios en empresas locales debido a la competencia con las multinacionales |

| Ubicación | Nuevos empleos en zonas de alto desempleo | Aglomeraciones de áreas urbanas congestionadas | Incentivar proveedores para moverse hacia áreas con mayor empleo disponible | Sustituir productores con materiales importados |

Fuente: adaptado de UNCTAD (1994).

En la literatura académica relevante de los últimos veinte años existen investigaciones sobre el impacto de la IED sobre salarios en México (Aitken, Harrison & Lipsey, 1996; Cardoso-Var gas, 2016; Hanson, 2003; Kato-Vidal, 2013; López-Noria, 2015; Loría-Díaz & Brito-Cruz, 2005; Sharma & Cardenas, 2018; Vergara-González, Almonte & Carbajal-Suárez, 2015). No obstante, los resultados no son concluyentes respecto al impacto positivo o negativo de la IED puesto que depende del sector y de una diversidad de variables consideradas en dichos estudios.

Con la creación de nuevos empleos por consecuencia de la recepción de IED se espera que el número de los desempleados disminuya; esta relación fue estudiada por varias investigaciones. Uno de los primeros estudios fue publicado por Aitken, Harrison & Lipsey (1996) donde se encontró un impac to positivo de la IED sobre los sueldos en México, Estados Unidos y Venezuela: niveles altos de IED fueron asociados con sueldos más altos; pero, este mismo estudio no encontró evidencia sobre el derrame de este impacto salarial hacia las empresas locales; además los autores concluyen que las diferencias salariales entre las empresas extranjeras y nacionales son relevantes y persistentes.

Feenstra & Hanson (1997) observaron que el aumento de IED en la economía contribuyó al incremento de la demanda por los empleos cualificados y el sueldo recibido de estos empleos cualificados aumentó en un 50% durante los años ochenta. Si bien, este artículo no estudió las diferencias sectoriales del impacto de las inversiones extranjeras.

Buscando diferencias entre los diferentes tipos de trabajos, los autores Waldkirch, Nunnenkamp & Alatorre-Bremont (2009) encontraron un impacto positivo, aunque cuantitativamente mo desto de la IED sobre el empleo en el sector manufacturero en México, para ambos tipos de trabajadores -tanto para trabajadores de cuello azul como de cuello blanco-.

El estudio de Cabral, Mollick & Faria (2010) encontró una relación positiva fuerte de la IED sobre los salarios reales y la migración; a pesar de ello, hallaron el mismo efecto sobre la migra ción doméstica e internacional.

El artículo de López-Noria (2015) analizó el impacto de TLCAN y la IED sobre las diferencias salariales inter-industriales en México y reportó un efecto positivo significativo no lineal de la IED sobre las diferencias de salarios inter-industriales; en cambio, del TLCAN no encontró un impacto semejante.

Recientemente, Sharma & Cardenas (2018) encontraron una relación positiva entre los flujos de IED hacia México y el incremento del promedio de los salarios por hora, pero no un impacto importante so bre otros elementos de empleo -como la duración de desempleo u ocupación en el sector informal-.

En sentido contrario, Mendoza-Cota (2011) y Waldkirch (2010) no detectaron un efecto positivo del IED sobre los sueldos. Sin embargo, este último identificó un efecto positivo sobre la produc tividad, especialmente en la productividad total de factores y en industrias no maquiladoras que reciben la mayor parte de la IED del sector manufacturero. Esta divergencia entre los sueldos y la productividad es resultado del análisis de datos para el periodo comprendido entre 1994 a 2005.

Así mismo, Kato-Vidal (2013) estudió el impacto salarial de IED sobre la economía mexicana de 1993 a 2010 con un análisis de data panel dinámico y encontró una relación negativa entre los flujos de inversión extranjera y los salarios en general.

En el estudio de Chiatchoua, Castillo & Santibáñez (2016) no se encontró un impacto positivo sobre los salarios y no hay certeza sobre los empleos directos generados por la IED en el sector de servicios en México para el periodo comprendido entre 1984 a 2014.

Con un enfoque regional, el estudio de Gandolfi, Halliday & Robertson (2017) buscó la existen cia de alguna convergencia entre los sueldos de los trabajadores mexicanos y estadounidenses entre 1988 y 2011, no encontrando evidencia convincente para ello. La poca convergencia en contrada se atribuye a otros factores ajenos de la integración entre los países norteamericanos.

Con respecto a la productividad, existen estudios que llegan a conclusiones divergentes. Rome ro (2012) analizó la relación entre IED y el crecimiento económico en México entre dos perio dos, entre 1940-1979 y 1984-2011 y concluyó que en el segundo periodo se registra un efecto muy reducido del capital extranjero sobre la productividad.

En cambio, Cabral & Mollick (2011) y Jordaan (2016) analizaron el mismo impacto y hallaron efectos positivos de la IED sobre la productividad debido a los vínculos entre empresas de la IED y los proveedores locales mexicanos que surgen a través de las interacciones económicas. Según las observaciones de Cabral & Mollick (2011) el impacto positivo de las importaciones intra-industriales en la productividad es sustancialmente mayor después del TLCAN. Asimismo, las industrias relativamente intensivas en mano de obra se han beneficiado más de estos efec tos indirectos. Los autores confirman que estos resultados son muy sólidos para los controles del ciclo económico y los métodos de estimación.

Según el análisis realizado por De la Madrid-Cordero (2015) de Bancomext, los sectores más pro ductivos y que pagan mejores salarios emplean solo 12.6% de la fuerza laboral mexicana. Pese a este dato, la productividad promedio nacional sí mostró un crecimiento modesto entre 2005 y 2014 con un 0.5% al año. El analista observa que una de las maneras de aumentar la productivi dad es aprovechar la presencia de las empresas multinacionales que se encuentran en los sectores más productivos del país y están conectadas a las cadenas de valor global, por lo que De la Madrid sugiere que, si las empresas locales logran insertarse en el conjunto de proveedores de estas em presas, su productividad podría mejorar y con ello la productividad del país.

Las variables se eligieron por su impacto económico directo en la población como lo son el salario, la remuneración y el personal ocupado. Por su parte, la productividad y la capacidad de planta se reflejan en el crecimiento económico nacional; conjuntamente, estos estudios de muestran la importancia de analizar si los impactos de la IED en la economía mexicana pueden contribuir a la mejora de la productividad y el aumento de los salarios en México.

Antecedentes

La perspectiva nacional entre 2007y 2018

La IED representa una fuente de desarrollo para los países receptores y en el caso de México no es la excepción. De acuerdo con la SE (2019b), la IED tiene el potencial de generar empleo, incentivar la transferencia de nuevas tecnologías e impulsar las exportaciones.

Durante los recientes doce años los flujos de IED hacia México muestran una tendencia positi va, y también se han visto determinados eventos que marcan picos tanto al alza como a la baja. Ejemplo de ellos son los procesos electorales, crisis económicas y reformas estructurales. En el gráfico 1 se exponen dichos eventos, destacando la baja en los flujos de IED que sucedieron en 2009, donde se refleja el efecto de la crisis de las hipotecas de Estados Unidos y que de acuerdo con autores como Castañeda & Banda (2015) tuvo un impacto negativo en economías emergentes tal como sucedió en México.

Fuente: elaboración propia con información de SE (2019c).

Gráfico 1 Comportamiento de la IED para el periodo de 2007 a 2018 -millones de dólares-

Respecto a las elecciones federales que tuvieron lugar en 2012 y 2018, también se refleja una disminución de la IED que se puede traducir como resultado de la incertidumbre propia de es tos acontecimientos en vista de que significan un cambio en el gobierno a nivel federal.

Por el contrario, se observa que, en 2013, año de reformas estructurales derivado del Pacto por México adoptado en 2012, los flujos de IED aumentaron. Entre las reformas se destacan las laborales, del sector energético, del sector telecomunicaciones, la liberación de los precios de la gasolina, la reforma de la política tributaria y la liberación del sector financiero, las reformas dirigidas a atacar la corrupción y la informalidad, así como para reforzar la seguridad y el estado de derecho y las reformas del proceso judicial. Por ello se tuvo un incremento de los flujos de IED a causa de la apertura de diversos sectores como lo fue el energético, además de crearse el Sistema Nacional Anticorrupción que ofrece mayor seguridad al sector privado para aumentar la inversión. También instituciones financieras como el Fondo Monetario Internacional [FMI] (2017) han sugerido un crecimiento paulatino derivado de estas reformas.

IED según el país de origen

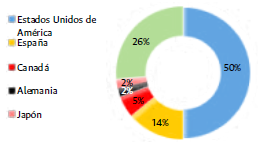

En lo que se refiere al origen de la IED, de manera global y según datos de la SE (2019c), el país que más invierte en México es Estados Unidos de América y aunque los porcentajes han cambiado a lo largo de los últimos doce años son prácticamente cinco países los que destacan en este rubro -ver gráficos 2 y 3-. La variante que se observa es el intercambio de posiciones entre Canadá y España, ya que en el 2007 España figuraba en la segunda posición; sin embargo, para 2018 es Canadá quien ha ocupado ese puesto. Alemania, Japón y Estados Unidos se ubican en las mismas posiciones, mostrando una variación en los porcentajes porque mientras Canadá, Alemania y Japón tienen mayor representatividad, Estados Unidos y España han disminuido su porcentaje de participación. En la tabla 1 del anexo se muestran las cifras en millones de dólares de estos cinco países.

Análisis sectorial de la IED

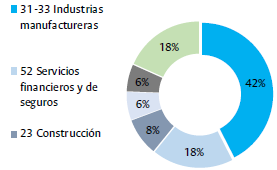

Así como existen distintos países de origen sobre la IED que se recibe en México, también se encuentra que esta tiene como destino distintos sectores dentro de la economía nacional. Den tro de los sectores hacia los que se han dirigido los flujos de inversión destaca en primer lugar la industria manufacturera, la cual en los últimos doce años se ha mantenido como el sector número uno receptor de la IED.

En los gráficos 4 y 5 se muestra la distribución de la IED por sectores para 2007 y 2018. En 2007, los sectores sobresalientes fueron servicios financieros, telecomunicaciones, comercio y construcción. Para 2018, el sector manufacturero se mantuvo en primer lugar y otros sectores destacaron como lo es el caso del energético y el minero.

Fuente: elaboración propia con datos de SE (2019c).

Gráfico 4 Distribución de la IED por sector, 2007 31-33 Industrias

Fuente: elaboración propia con datos de SE (2019c).

Gráfico 5 Distribución de la IED por sector, 2018

De acuerdo con datos de la SE (2019c), la industria manufacturera se conforma por unidades económicas dedicadas principalmente a la transformación mecánica, física o química de materia les y sustancias con la finalidad de obtener productos nuevos para el consumo. Su clasificación se encuentra dividida en 21 subsectores -ver la tabla 2 en el anexo- identificados con la partida 31 a la 33 conforme al Sistema de Clasificación Industrial de América del Norte -SCIAN-2013-, entre las que destacan los subsectores correspondientes a la fabricación de equipo de transporte, bebidas y tabaco, la industria química, alimentaria, la fabricación de equipo de computación y comunicación, la industria metálica, textiles, madera, plástico y papel, entre otros.

Tabla 2 Variables contempladas en el modelo

| Nombre de Variable | Variable | Definición | Fuente |

|---|---|---|---|

| IED | Inversión Extranjera Directa en Manufactura | Corresponde a la IED de las industrias manufactureras | Secretaría de Economía. |

| CP | Capacidad de planta | Índice de volumen físico de la producción | Fuente: INEGI. Índice de Productividad Laboral y Costo Unitario de la Mano de Obra 2000-2018. Base 2008. |

| PO | Personal ocupado | Total de personal ocupado que se contrata directamente en la industria manufacturera | Fuente: INEGI. Estadística del Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación. |

| PRO | Productividad | Índice de productividad laboral con base en las horas trabajadas en la industria manufacturera | Fuente: INEGI. Índice de Productividad Laboral y Costo Unitario de la Mano de Obra 2000-2018. Base 2008. |

| SO | Salarios de obreros y técnicos | Salarios y sueldos pagados al personal de tipo obrero y técnicos en establecimientos manufactureros. Promedio mensual del total de obreros y técnicos reportados. | Fuente: INEGI. Estadística del Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación. |

| SA | Salarios de administrativos | Salarios y sueldos pagados al personal de tipo empleados administrativos en establecimientos manufactureros. Promedio mensual del total de personal administrativo reportado | Fuente: INEGI. Estadística del Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación. |

| REM | Remuneración | Remuneraciones pagadas al personal ocupado en establecimientos manufactureros | Fuente: INEGI. Estadística del Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación. |

Fuente: elaboración propia con datos de INEGI (2018a; 2018b).

Esta industria figura como un sector importante para la economía nacional debido al número de empleos que genera. De acuerdo con la información de los tres últimos censos económicos del Instituto Nacional de Estadística y Geografía (INEGI) efectuados en 2004, 2009 y 2014 - ver la tabla 3 en el anexo- la industria manufacturera emplea prácticamente al 25% del total de personal ocupado a nivel nacional. En lo que respecta al número de unidades económicas, representa el 12% del total nacional.

Tabla 3. Estadística descriptiva de variables de 2007-2018

| Variables | Promedio | Valor Max | Valor Min | Desv. Est. | ||||

|---|---|---|---|---|---|---|---|---|

| 2007 | 2018 | 2007 | 2018 | 2007 | 2018 | 2007 | 2018 | |

| IED | 771.88 | 1042.74 | 2435.05 | 3198.37 | 258.74 | 269.18 | 629.18 | 802.89 |

| CP | 103.22 | 131.85 | 108.42 | 174.35 | 96.1 | 71.95 | 3.46 | 33.64 |

| PO | 123 886 | 171 371 | 291 795 | 375 272 | 16 435 | 20 060 | 83 680 | 112 479 |

| PRO | 101.46 | 108.27 | 116.82 | 147.65 | 93.42 | 69.4 | 5.69 | 20.94 |

| SA | 19.32 | 30.09 | 22.67 | 35.93 | 17.47 | 21.81 | 1.59 | 3.96 |

| SO | 5.68 | 10.06 | 7.32 | 14.24 | 4.4 | 7.62 | 0.92 | 1.61 |

| REM | 8.77 | 14.03 | 12.58 | 18.12 | 6.09 | 11.05 | 1.94 | 2.17 |

Fuente: elaboración propia con datos de INEGI (2018a; 2018b) y SE (2019c).

Vergara-González, Almonte & Carbajal-Suárez (2015) destacan que es un sector clave en la economía nacional por su dinamismo y su aportación a la producción, al empleo, y por atraer gran parte de la IED que ingresa al país. La IED del sector manufacturero representa práctica mente el 50% del total recibido a nivel nacional. En concreto y desde el 2007 al 2018 se puede observar una tendencia similar en cuanto a comportamiento se refiere, esto respecto del total nacional recibido. El gráfico 6 muestra el comparativo entre los flujos totales de IED y del flujo destinado al sector manufactura.

Flujos y acervo de IED en México

Según los datos de la Secretaría de Economía (2019a; 2019c), INEGI (2019) y Banco de México (2017), el volumen de IED recibido en México entre 2007 y 2018 se ha incrementado de 355 251.7 millones en 2007 a 642 793.1 millones de pesos en 2018. En la tabla 4 del anexo se pre sentan los montos durante los recientes 12 años, los cuales fueron en promedio el 2.67% del PIB anual mexicano -ver gráfico 7-, con un monto más alto en 2013 cuando llegó al 3.9% del PIB anual, y el monto más bajo en 2012 cuando solo fue del 1.8% del PIB anual.

Tabla 4 Los 14 estados con el mayor IED acumulado de 1999 a 2018 -millones de dólares-

| Total general | IED (mdd dólares) | IED % (2018) | PIB % (2017) | Población % (2014) | |

| 1 | Ciudad de México | 114 647.4 | 21.07% | 16.50% | 7.39% |

| 2 | Nuevo León | 51 119.7 | 9.40% | 7.50% | 4.19% |

| 3 | Estado de México | 50 764.3 | 9.33% | 9.00% | 13.89% |

| 4 | Chihuahua | 32 888.4 | 6.05% | 3.40% | 3.07% |

| 5 | Jalisco | 29 976.3 | 5.51% | 7.10% | 6.55% |

| 6 | Baja California | 25 651.7 | 4.72% | 3.40% | 2.87% |

| 7 | Guanajuato | 21 691.9 | 3.99% | 4.40% | 4.82% |

| 8 | Coahuila de Zaragoza | 21 367.2 | 3.93% | 3.70% | 2.44% |

| 9 | Tamaulipas | 20 409.2 | 3.75% | 2.90% | 2.93% |

| 10 | Veracruz de Ignacio de la Llave | 16 152.8 | 2.97% | 4.50% | 6.67% |

| 11 | Querétaro | 16 023.9 | 2.95% | 2.30% | 1.65% |

| 12 | Sonora | 15 423.5 | 2.84% | 3.40% | 2.42% |

| 13 | San Luis Potosí | 14 113.9 | 2.59% | 2.20% | 2.28% |

| 14 | Puebla | 13 787.2 | 2.53% | 3.50% | 5.12% |

Fuente: elaboración con datos de INEGI (2019) y SE (2019a; 2019c).

Fuente: elaboración propia con datos de la Banco de México (2017) y SE (2019a).

Gráfico 7 IED como porcentaje del PIB anual, 2007-2018

La contribución de la IED a la economía mexicana se puede apreciar en los gráficos 7 y 8, donde se enseña el acervo de la IED en México entre 2007 y 2018. En 2016, el acervo de IED llegó a su máximo con más de 43% del PIB anual, después de una tendencia creciente por varios años desde 2007 cuando reportó cerca del 30% del PIB anual. El dato más reciente de 2018 indica que el acervo de IED en México llegó a prácticamente el 40% del PIB anual.

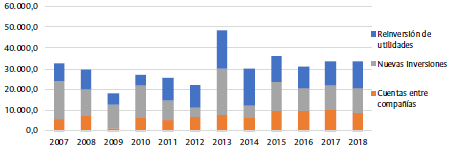

IED por tipo de inversión en México

Analizando la IED según el tipo de inversión, las nuevas inversiones y la reinversión de utilida des, se observa que entre 2007 y 2018 las nuevas inversiones representaron el 41% del total, las reinversiones de la utilidad generan el 36%, mientras que las cuentas entre empresas el 26% del total de la IED en México. En la tabla 5 del anexo se muestran los altibajos en los montos anuales, destacando la variación, especialmente entre 2007-2013, mostrando una nueva inver sión fuerte -46% del total- en 2013, cuando se implementaron las reformas estructurales en México. Entre 2013 y 2018, parece muy similar en sus proporciones, las nuevas inversiones y las reinversiones sumando el 70% del total de las inversiones totales extranjeras directas.

Metodología y datos

Considerar un modelo de regresión facilita la respuesta al objetivo planteado, que es analizar el impacto de la IED en seis variables seleccionadas descritas en la tabla 2. Recordando que un modelo busca facilitar la interpretación de un fenómeno, además de dar mayor énfasis a las variables estimadas, se contempla la perturbación a través del componente aleatorio.

Al tener en cuenta los resultados de Hernández-Martínez & Estay-Reyno (2018) en la que se hace uso de un modelo de mínimos cuadrados para medir el impacto de las variables que determinan la IED, este artículo busca explicar qué variables afectan significativamente la IED -variable de pendiente- mediante el modelo de regresión multivariable. El término -perturbación- reflejará la aleatoriedad intrínseca; en caso de ser elevado, el modelo escogido no explica y -IED-.

Se utilizan variables proxy como variables representantes de un fenómeno como es el de ca pacidad de planta utilizada. Se eligieron los 14 estados que reciben mayor IED -74% de la contribución nacional- en 12 años -del 2007 al 2018-, por lo que se cuenta con 168 datos. Se ejecutó un modelo de regresión lineal multivariable con mínimos cuadrados ordinarios en SPSS, presentado en la ecuación [1] pues este método es común en los análisis de regresión por ser intuitivo, matemáticamente sencillo y tiene propiedades de eficiencia (Gujarati & Porter, 2009; Wooldridge, 2010).

Donde β es el término de constante, e se refiere al término de error y las variables independien tes y dependientes se observan en la tabla 2.

Posteriormente se elaboró el modelo incorporando logaritmos en la ecuación [2], con el ob jetivo de reducir la heterogeneidad de las observaciones y facilitar las interpretaciones de los resultados obtenidos. Se muestran los resultados de los dos modelos y se realizan los modelos con las variables significativas de cada modelo correspondiente.

La tabla 3 enseña algunas de las estadísticas descriptivas de las variables, donde el primer dato corresponde a 2007 y el segundo a 2018.

Del 2007 al 2018 se observa un crecimiento en el promedio de las siete variables. A pesar de ello, se observan algunas diferencias; por ejemplo, en el salario de los empleados obreros y técnicos con los administrativos, ya que los primeros tuvieron un crecimiento del 77% y los segundos solamente del 55%. Aunque se podría suponer que se está disminuyendo la brecha de salarios entre estos dos grupos, la desviación estándar demuestra que está pasando lo contra rio, porque se observa una elevación en este estadístico.

Por otro lado, se observa gran disparidad en la variable de productividad, y con los años se amplió esta diferencia entre los estados. Pasa algo similar con la variable de capacidad de planta, del 2007 al 2018 se observa un decremento de 24.5 unidades en el valor mínimo, y crecimiento en el valor máximo de 65.93, derivado de ello se observa la desviación estándar grande para 2018.

Alcance del estudio

Para definir las variables del estudio se tomó como referencia los estados de la república mexicana que reciben mayores flujos de IED. Al optar por el periodo comprendido entre 1999 y 2018 se gene ró un listado con los que más inversión han recibido durante estos 20 años, y en la figura 1 se ilustra su localización geográfica, destacando la franja fronteriza al norte de México, así como la zona centro. En la tabla 4 se enlistan los 14 estados y se muestra que el porcentaje que estos representan es del 82% del total de IED recibida en México durante los 20 años mencionados. El resto de ellos repre sentan el 18% de los flujos de IED por lo tanto no se tomaron en cuenta dentro de esta investigación.

Fuente: elaboración a partir de la tabla, con datos de SE (2019c).

Figura 1 México con realce en los 14 estados con mayor IED

Debido a que 14 de los 32 estados son los que reciben la mayor parte de las inversiones ex tranjeras directas que llegan a México, el estudio se enfoca en analizar el impacto de la IED en variables económicas para estas 14 entidades federativas.

Además de la IED recibida al 2018 en millones de dólares y en porcentaje del total nacional, en la tabla 4 se presentan otros indicadores como la contribución de los 14 estados enlistados al PIB nacional en 2017 y la contribución a la población total de México según datos de INEGI de 2014. De acuerdo con esta información, la contribución de ellos al PIB nacional es aproxima damente 74% y su población es 66% del total de la población mexicana. Los datos indican que estas 14 entidades federativas son más productivas que el resto del país.

Con base en los datos presentados que indican una concentración en la recepción de IED en 14 estados que contribuyen en mayor proporción a la producción interna bruta, la investigación supone que la recepción de IED en una entidad federativa puede contribuir a la productividad. Por esta razón se analiza si estos estados cuentan con un impacto en los indicadores produc tivos respecto a la IED recibida. También se busca evaluar si la productividad se traduce a una mayor remuneración para los empleados contratados. Entre los empleados se distingue los tra bajadores administrativos como un grupo; y como un segundo grupo a los técnicos y obreros. Sin embargo, esta división solo se considera en la variable de salarios en la cual sí se cuenta con información concreta en series de tiempo para los dos grupos.

A pesar de que los salarios mínimos están regulados a nivel federal en México, diferencias re gionales entre los sueldos de los empleados han sido observados en investigaciones previas (Aitken, Harrison & Lipsey, 1996; Cardoso-Vargas, 2016; Hanson, 2003; López-Noria, 2015). Debido a la mayor productividad, se esperará mayor ocupación y mejor salario de los trabajado res. Por este motivo se analiza si hay correlación entre la IED recibida, la tasa ocupacional y los salarios de los dos tipos de empleados -administrativo y técnico-obrero-.

Los flujos de IED

La Inversión Extranjera Directa recibida por los 14 estados ha fluctuado entre 2007 y 2018; no obstante, la mayor fluctuación se observó en aquellos que reciben los montos más altos en general, como Ciudad de México, Estado de México, Nuevo León, mostrando los altibajos más sobresalientes -ver el gráfico 9-.

Fuente: elaboración propia con datos de SE (2019c).

Gráfico 9 Los flujos de IED recibido en los 14 estados entre 2007 y 2018 -miles de dólares-

En 2009 se observa una disminución notable de los flujos de IED en estos estados con mayor recepción de la inversión; en cambio, en 2013 se observa un crecimiento generalizado en todos los estados seleccionados y esto resultó en un aumento importante de IED a nivel nacional: de 21 893.9 millones de dólares en 2012 se aumentó a 48 326.7 millones de dólares en 2013.

Para 2017, también se nota una tendencia al alza, sin llegar al nivel recibido en 2013; pero, varios estados -como Puebla, Sonora, Veracruz- recibieron menos IED que en años anteriores. Como se mencionó previamente, para 2018 la tendencia es mixta, algunos estuvieron reci biendo más Inversión Extranjera Directa -Nuevo León, Coahuila, Guanajuato-, mientras que otros fueron menos favorecidos -Estado de México, Veracruz, Puebla, Sonora, entre los más notables-. Este patrón es muy similar si se tiene en cuenta solo los flujos de IED recibidos en el sector manufacturero, puesto que casi 50% de la IED está destinada al sector de manufactura.

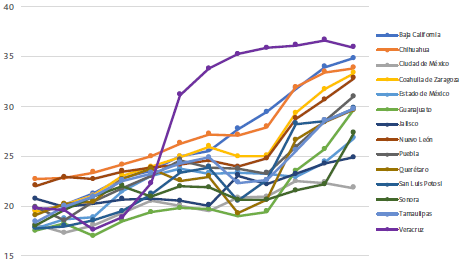

La productividad

La productividad medida en las horas trabajadas por el personal relativo a la producción evidencia una situación divergente entre los estados analizados usando el 2008 como año base -ver gráfico 10-.

Fuente: elaboración propia con datos de INEGI (2018a).

Gráfico 10 El índice productividad medida en las horas trabajadas en los 14 estados entre 2007 y 2018 -año base 2008=100-

La tendencia en Jalisco, Puebla y Chihuahua muestra que la productividad ha mejorado año con año, logrando que sea más alta que en los otros estados -Jalisco obtuvo un índice de 147.8 en 2018, Puebla de 136.25 en el mismo año-; en cambio, Tamaulipas y Veracruz revelan pérdidas anuales en su productividad desde 2014.

Otros estados no han mostrado cambios notables y su productividad no ha mejorado en los últimos cinco años, como se puede observar en la tendencia de Nuevo León, Ciudad de México, Sonora, Coahuila y Querétaro.

Otra observación a destacar es que Guanajuato mostró una decaída paulatina desde 2016, cuando tuvo un índice de 122.32 puntos, llegando a 114.95 para 2018. Coahuila, por su parte, ha mostrado una tendencia negativa y de estancación en su productividad manufacturera com parando con el año de referencia 2008.

Los salarios administrativos

En lo que respecta a los salarios administrativos, el gráfico 11 ilustra la tendencia de los 14 estados previamente mencionados y se observa, de manera general, una tendencia positiva, aunque muy divergente en la mayoría de las entidades a excepción de la Ciudad de México que marca una tendencia negativa desde el 2016.

Fuente: elaboración propia con datos de INEGI (2018b).

Gráfico 11 Tendencia de los salarios administrativos

Otro punto que sobresale es que, en el 2009, año de la crisis hipotecaria, 11 estados mantu vieron una tendencia positiva entre los que destacan Baja California, Chihuahua, Coahuila, la Ciudad de México, Estado de México, Puebla, Querétaro, San Luis Potosí y Tamaulipas. Tres de los 14 estados sí se vieron afectados por dicha crisis reflejada en los picos a la baja, lo que se traduce en que, durante este periodo, menores flujos de IED dentro del sector manufacturero afectaron los salarios del personal administrativo. No obstante, para 2010 los sueldos adminis trativos empezaron a subir nuevamente en cada uno de ellos.

Entre 2013 y 2015 se puede observar un retroceso y estancamiento de los sueldos administra tivos, pese a que desde 2015 todos los estados observados mostraron ganancias importantes -por ejemplo, lo sueldos en Baja California subieron de aproximadamente 29 400 pesos en 2015 a 34 800 pesos en 2018, el cual significó un aumento de 18.3% en tres años-.

Los dos estados con una tendencia negativa en términos de los sueldos administrativos fueron la Ciudad de México desde 2016 y Veracruz desde 2017. En el caso de Veracruz, los datos de INEGI señalan que los salarios administrativos en el sector manufacturero estuvieron por arriba del nivel de los otros estados alcanzando aproximadamente 36 700 pesos mensuales en 2017; sin embargo, para 2018 varios de ellos presentaron niveles similares de los sueldos -en Baja California los trabajadores administrativos ganaron aproximadamente 34 850 pesos o en Coahuila 33 200 pesos.

Los salarios de obreros y técnicos

Al igual que los salarios administrativos, los de obreros y técnicos también indican una tenden cia positiva -ver gráfico 12-; a pesar de ello, durante 2009 los sueldos de obreros y técnicos de Veracruz han bajado y solo se recuperaron después de 2010. En 8 de los 14 estados no se manifestó un impacto negativo en los sueldos de obreros como consecuencia de la crisis ocu rrida durante 2009.

Fuente: elaboración propia con datos de INEGI (2018b).

Gráfico 12 Tendencia de los salarios de obreros y técnicos -en miles de pesos, promedios mensuales-

Las tendencias positivas en estas variables son comprendidas partiendo del hecho de que en México se establece un salario mínimo, aunque resulta relevante encontrar que la entidad que recibe el mayor flujo de IED -Ciudad de México- no muestra un impacto altamente notable en los salarios tanto administrativos como de obreros y técnicos.

Según los datos de INEGI, los sueldos obreros y técnicos en Veracruz evidencian una tendencia por arriba de los otros estados desde 2012. Este hallazgo confirma lo reportado por López & Mendoza (2017) quienes estudiaron los salarios, desempleo y la productividad en el sector manufacturero en México entre 2007 y 2015.

Las remuneraciones

En el reporte de datos de remuneraciones del sector manufacturero no se distingue entre re muneraciones del personal administrativo y obrero-técnico. Por lo tanto, se permite ver las tendencias frecuentes de las remuneraciones de este sector.

Fuente: elaboración propia con datos de INEGI (2018b).

Gráfico 13 Tendencia de las remuneraciones -en miles de pesos, promedios mensuales-

La tendencia usual de las remuneraciones es un crecimiento paulatino, con un estancamiento en 2008-2009 y con unos repuntes puntuales -este fue el caso en la Ciudad de México y Pue bla entre 2013 y 2014-. Los estados con las remuneraciones más altas fueron Puebla, la Ciu dad de México y Veracruz desde 2010; en cambio, las remuneraciones más bajas se presentaron en Guanajuato y Jalisco desde 2013 al 2018 en el sector manufacturero.

La diferencia más notable en comparación con los sueldos tanto de administrativos como de obrero-técnico -en los gráficos 11 y 12 respectivamente- es que las remuneraciones en Vera cruz no sobresalen de todos los otros estados desde 2015, a pesar de que siguen siendo altos en comparación con los demás. Esto indica que las remuneraciones incluyen otros beneficios al trabajador que pueden compensar los salarios relativamente bajos; por lo menos esto es lo que se puede observar en los casos de Puebla y de la Ciudad de México.

Resultados

La tabla 6 ilustra la correlación entre las 6 variables independientes a través del estadístico de Pearson. Los datos seleccionados fueron 168 que corresponden a la información de los 14 estados desde 2007 a 2018.

Tabla 6 Valores de correlación de Pearson

| CP | PO | PRO | SA | SO | REM | ||

|---|---|---|---|---|---|---|---|

| CP | Pearson Correlation | 1 | .279" | .616** | .294** | .083 | -.090 |

| Sig. (2-tailed) | .000 | .000 | .000 | .288 | .246 | ||

| PO | Pearson Correlation | .279" | 1 | .035 | .392** | -.190* | -.090 |

| Sig. (2-tailed) | .000 | .649 | .000 | .014 | .245 | ||

| PRO | Pearson Correlation | .616" | .035 | 1 | -.079 | .023 | .020 |

| Sig. (2-tailed) | .000 | .649 | .308 | .763 | .796 | ||

| SA | Pearson Correlation | .294" | .392" | -.079 | 1 | .647** | .574** |

| Sig. (2-tailed) | .000 | .000 | .308 | .000 | .000 | ||

| SO | Pearson Correlation | .083 | -.190* | .023 | .647** | 1 | .837** |

| Sig. (2-tailed) | .288 | .014 | .763 | .000 | .000 | ||

| REM | Pearson Correlation | -.090 | -.090 | .020 | .574** | .837** | 1 |

| Sig. (2-tailed) | .246 | .245 | .796 | .000 | .000 | ||

** Correlación significativa al nivel de 0.01 (2-colas). * Correlación significativa al nivel de 0.05 (2-colas). Fuente: elaboración propia con SPSS.

La variable personal ocupado -PO- no se relaciona con otra variable. Las variables de ca pacidad de planta -CP- y productividad -PRO- se relacionan moderadamente -Pearson= 0.616-; además, la variable de salarios de administrativos -SA- y salarios de obreros y técni cos -SO- también se relacionan moderadamente -Pearson= 0.647-.

Las variables que se relacionan con mayor fuerza son remuneración -REM- y salarios de obreros y técnicos -SO- con una correlación Pearson de 0.837, lo cual es comprensible, ya que el valor de la remuneración va de la mano con el salario. No obstante, lo que se observa es que la remunera ción -REM- no se relaciona significativamente con el salario de administrativos -SA-.

El modelo [1] arrojó un coeficiente de determinación R de 0.486, el cual es bajo para modelar los datos. Sin embargo, la regresión salió con un valor p menor de 0.05, por lo que es significativo.

La tabla 7 muestra en resumen los coeficientes y los coeficientes estandarizados de los cuatro modelos con los datos estadísticos de cada modelo. Respecto a los coeficientes del modelo [1], se observan cuatro variables estadísticamente significativas a través del valor p. Las variables de personal ocupado -PO-, productividad -PRO-, salarios administrativos -SA- y salarios de obreros y técnicos -SO- son estadísticamente significativas.

Tabla 7 Coeficientes de los cuatro modelos

| Modelo [1] 6 variables, ordinario | Modelo [2] 6 variables, logarítmico | Modelo [3] 4 variables, ordinario | Modelo [4] 2 variables, logarítmico | ||||||

|---|---|---|---|---|---|---|---|---|---|

| No estandarizado | Estandarizado | No estandarizado | Estandarizado | No estandarizado | Estandarizado | No estandarizado | Estandarizado | ||

| Constante | -575.567 | - | -4.675 | - | -473.217 | - | -1.1 | - | |

| CP | -4.262 | -0.14 | -0.395 | -0.093 | - | - | - | - | |

| PO | 0.004 | 0.529 | 0.479 | 0.439 | 0.004 | 0.511 | 0.434 | 0.398 | |

| PRO | 12.732 | 0.239 | 1.268 | 0.186 | 7.853 | 0.147 | - | - | |

| SO | 281.899 | 0.772 | 1.891 | 0.554 | 225.667 | 0.618 | 1.325 | 0.388 | |

| SA | -60.194 | -0.393 | -0.348 | -0.075 | -70.697 | -0.462 | - | - | |

| REM | -58.687 | -0.222 | -0.439 | -0.128 | - | - | - | - | |

| R | 0.486 | 0.515 | 0.473 | 0.48 | |||||

Fuente: elaboración propia con SPSS.

Por medio de la columna de los coeficientes estandarizados se observa que la variable con ma yor peso es la de salarios de empleados obreros y técnicos -SO- dado que cuenta con un peso estandarizado de 0.772. La siguiente variable con mayor peso es personal ocupado -PO- con 0.529, le sigue la variable de productividad con 0.023 y por último la variable de salarios de administrativos -SA- se reporta con un coeficiente negativo de -0.393; es decir, si aumenta la IED disminuye el salario de administrativos.

A través de este modelo se corrobora que los estados que reciben mayores flujos de IED tam bién existe una mayor producción, una mayor tasa de personal ocupado y mejores salarios a nivel obreros y técnicos.

Posteriormente se aplicó el modelo con logaritmos representado por la ecuación [2], el cual mejoró el valor R con 0.515 y un valor p menor de 0.05. El objetivo de incorporar logaritmos en la ecuación es aportar estabilidad a las variables independientes y reducir la heterogeneidad del conjunto de variables.

Los coeficientes del modelo [2] obtenidos a través del programa SPSS son presentados en la tabla 7. Consecutivamente se optó por el modelo donde solo están las variables significativas de los modelos [1] y [2]. Esto es, las variables directas y con logaritmo.

Primero, del modelo [1] se tomaron las cuatro variables significativas, el cual está ejemplificado en la ecuación [3].

De la ecuación [3] se obtiene un R de 0.473 que denota una diferencia de 0.013 respecto a la primera ecuación, por lo que un modelo más simple con cuatro variables independientes se puede considerar moderadamente mejor, ya que es un modelo más simple y no se pierde gran información. Lo que se observa es que en el segundo modelo se reflejan el 47.3% de los datos, por lo que el modelo [3] aunque es significativamente aceptable, no representa en gran medida la variable de IED de manufactura.

Por los coeficientes del modelo [3] expuestos en la tabla 7, se puede observar que la variable de sa larios de obreros y técnicos -SO- tiene un mayor peso -coeficiente estandarizado igual a 0.618-.

Luego, se escogió el modelo con las dos variables significativas de la ecuación [2]; es decir, con logaritmos. Este modelo se muestra en la ecuación [4].

Donde se obtiene un valor R de 0.480 y una significancia estadística menor de 0.05. Asimismo, en la tabla 7 están los coeficientes del modelo [4]. Si bien no se tiene un valor R muy alto, se obser van que algunas variables afectan más en los niveles de IED en el sector manufacturero que otras.

Conclusiones

Este estudio se enfocó en analizar la incidencia o de la IED en la productividad, capacidad de planta, nú mero de personal ocupado, remuneraciones y salarios de personal administrativo y obreros dentro del sector manufacturero en México, para el periodo comprendido de 2007 a 2018. En concreto, se analizó el impacto en los 14 estados que han captado el 82% de los flujos de IED en los últimos 20 años, y se encontró que estos están concentrados en la franja norte y centro del país, como se pudo ver en la figura 1. Los hallazgos reportados reflejan el efecto de la IED en los estados de la república mexicana cuyo porcentaje es representativo con relación al total de IED recibida durante el periodo de análisis.

En esta investigación se ejecutaron cuatro modelos que permitieron corroborar el impacto de la IED en las seis variables seleccionadas. Se observa una tendencia positiva del personal ocu pado -PO- y salario de los empleados obreros y técnicos -SO- en el crecimiento de IED en todos los modelos. No obstante, no se refleja un impacto sólido. En segundo lugar, también se manifiestan efectos negativos en las variables de capacidad de planta -CP-, sueldos adminis trativos -SA- y remuneraciones -REM-, aunque en ninguno de los modelos la variable de ca pacidad de planta -CP- es significativa; así que, no se incluyó en las observaciones adicionales de las variables objeto de estudio. En tercer lugar, se considera que el modelo sugerido se puede robustecer tomando otras variables tales como el derrame tecnológico y otros enfoques como la especialización y diversificación del sector manufacturero.

Por lo tanto, se recomienda aplicar el modelo [2] propuesto en futuras investigaciones, te niendo en cuenta subsectores específicos dentro del sector manufacturero, o bien, un sector diferente, y así confirmar o refutar los datos aquí planteados.

Finalmente, la reflexión es que esta investigación puede contribuir a la toma de decisiones sobre planes de desarrollo estatales e incluso a nivel nacional, puesto que estos resultados permiten identificar y analizar variables que son significativas, los sectores que captan mayores flujos de IED, la especialización de los estados, zonas geográficas, entre otros aspectos.