Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

El alcance de la política fiscal ha estado permanentemente acompañado del denominado sesgo al déficit, originado en la tendencia a incrementar el gasto público para atender las mayores y cada vez más complejas demandas ciudadanas. Este aspecto es más notorio en el nivel subnacional de gobierno, ante la aparición de fallos en la dinámica de los esquemas de descentralización y, en particular, en los sistemas de transferencias intergubernamentales (Schaechter et al., 2012). Así las cosas, buena parte de los objetivos de los hacedores de política se enfocan en la búsqueda del equilibrio entre la satisfacción de las demandas ciudadanas -que tienden a ser infinitas- en términos de provisión pública de bienes y servicios, y la capacidad del Estado -que es limitada- para proveerlas, con sus efectos directos e indirectos sobre la estabilidad macroeconómica y la redistribución del ingreso.

Son variados los instrumentos y los dilemas a los cuales se enfrenta la política fiscal para intentar contener el sesgo al déficit: el incremento de los ingresos públicos mediante más impuestos, frente a las distorsiones que producen en el mercado; la financiación del déficit con mayor endeudamiento y las menores posibilidades de ahorro intergeneracional; la contracción del gasto público y sus implicaciones en la demanda agregada; la transferencia de recursos y competencias a otros niveles de gobierno y su efecto en la eficiencia en el gasto público, entre otros (Stiglitz, 2000).

Existen diversas concepciones teóricas que giran en torno a la reacción de la política fiscal en las distintas fases del ciclo económico. La literatura resalta las bondades derivadas de una política fiscal contracíclica de cara a recuperar sendas esperadas de crecimiento económico en los gobiernos, bien sea por medio de decisiones discrecionales de los hacedores de política, o sobre la base del funcionamiento de estabilizadores automáticos. En ese marco, políticas fiscales procíclicas o acíclicas se consideran, en general, no deseables, puesto que incrementan la volatilidad en términos de la provisión de bienes y servicios públicos (Ardanaz et al., 2015; Jiménez & Ter-Minassian, 2016). Además de los nefastos resultados a los que puede conducir una postura gubernamental que refuerce o no tenga la capacidad de reaccionar ante fases negativas del ciclo económico.

Asimismo, buena parte de la literatura también se ha ocupado de examinar las principales causas que llevan a este tipo de comportamientos, destacándose la relevancia de los recursos naturales en las estructuras productivas, las especificidades de los sistemas de transferencias intergubernamentales, las inflexibilidades en los presupuestos de gastos, los sistemas de control al endeudamiento nacional y subnacional e, incluso, la existencia de debilidades institucionales para dar respuesta en materia de inversión pública en contextos de recesión económica. Potenciales recomendaciones a dichas circunstancias completan los esfuerzos teóricos encaminados a comprender el vínculo entre la política fiscal y la estabilidad macroeconómica (Jiménez & Ter-Minassian, 2016).

Ahora bien, a nivel empírico, la mayor parte de la literatura se ha ocupado de evaluar la incidencia de la política fiscal como factor de estabilización macroeconómica para el Gobierno Nacional Central, dejando a un lado el impacto de los ciclos económicos regionales sobre de los gobiernos subnacionales -GS-. Este aparente vacío puede distorsionar la comprensión integral del fenómeno porque en la actualidad los GS manejan una proporción importante de los ingresos y gastos gubernamentales en distintas latitudes.

Muestra de lo anterior es el caso de los países de la OCDE, cuyos GS concentraban más de la tercera parte del total de los ingresos tributarios y alrededor del 42.3% del total de ingresos públicos en 2014. En Chile, el porcentaje fue del 14% y en México del 51.3%; los regímenes federales representaron más del 30% de los ingresos públicos, mientras que en los unitarios dicho porcentaje gravitó entre el 7.9% -Grecia- y el 63% -Dinamarca-. En materia de gastos, los países de la OCDE ejecutaron, en promedio, el 40.2% del total de los egresos públicos. Las tendencias y los niveles entre países fueron similares a los evidenciados en materia de ingresos (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 2016).

En Colombia, si bien el proceso de descentralización fiscal y administrativo se catalizó con la Constitución Política de 1991 y entre 1997 y 2003 se implementó un conjunto de reformas para asegurar la sostenibilidad financiera territorial (Chamorro & Urrea, 2016), los GS han visto incrementada su importancia dentro de las cuentas del denominado Sector Público No Financiero -SPNF-. Prueba de ello es que entre 2000 y 2015 los ingresos del sector regionales y locales -departamentos y municipios- pasaron de representar el 25.8% al 31.7% del total de ingresos del SPNF, en cambio los gastos pasaron del 23.7% al 43% del total del SPNF1.

En términos generales, se puede decir que entre mayor sea el grado de descentralización, los GS manejan porcentajes más altos de ingresos tributarios, ingresos y gastos totales, con respecto al presupuesto total del sector público, aspecto que se convierte en un pilar fundamental de cara a profundizar en la reacción de la política fiscal de niveles de gobierno intermedio y local frente a los ciclos económicos. En este contexto, el balance fiscal subnacional debería seguir la misma dirección de la fase del ciclo en que se encuentre la economía; es decir, aumentar durante periodos de expansión y disminuir durante las recesiones. Un comportamiento procíclico del resultado fiscal ayuda a estabilizar el ingreso disponible de los consumidores y, por tanto, a atenuar las fluctuaciones económicas. En otras palabras, cuando el balance fiscal es procíclico, se dice usualmente que la política fiscal es contracíclica (Sorensen & Yosha, 2001).

El objetivo de este documento es estimar las elasticidades de diferentes ítems fiscales de las gobernaciones en Colombia2 con respecto a cambios en la brecha del Producto Interno Bruto departamental empleando para ello modelos de datos panel para el periodo 2000 a 2016. La principal motivación radica en contar con insumos para caracterizar la política fiscal de este nivel de gobierno frente a los ciclos económicos. El documento está dividido en cuatro secciones, incluida esta introducción. En la segunda se analiza el estado del arte, haciendo énfasis en la evidencia encontrada para el caso latinoamericano y especialmente para el colombiano. En la tercera sección se detallan las orientaciones metodológicas, los modelos empleados, las variables incluidas, las fuentes de información y el análisis de los resultados. Finalmente, se incluye una sección con las conclusiones y algunas recomendaciones de política pública.

Política fiscal y ciclo económico: ¿tendencias definidas?

Existen muchos estudios que analizan la evolución de la política fiscal ante cambios en la dinámica económica y buscan dilucidar el carácter cíclico de las cuentas presupuestales y sus posibles determinantes. La mayoría de estos estudios se han realizado para los gobiernos nacionales o los gobiernos generales, de tal forma que se deja a un lado el análisis específico aplicado a los gobiernos subnacionales, en un contexto en el que estas unidades institucionales han adquirido mayor relevancia en cuanto a las competencias asignadas, la creciente representatividad de los ingresos que administran y que, per sé, pueden concebirse como vehículos de política fiscal contracíclica.

Para un total de 87 países y datos para el periodo 1960-1990, Alesina & Taballini (2005) evalúan la relación entre la brecha del PIB y el balance presupuestal del Gobierno Nacional Central. Los autores encuentran un efecto contracíclico para países miembros de la OCDE y procíclico para América Latina y África subsahariana. Al tener en cuenta los ingresos tributarios y el nivel de gasto público, evidencian que la contraciclicidad en los países de la OCDE se sustenta en la esfera del gasto, mientras que, en los otros dos grupos, tanto los gastos como los ingresos son procíclicos, aunque esto es más evidente en el caso de los gastos. A diferencia de estudios que sustentan como causa de la prociclicidad las restricciones en la oferta de créditos (Gavin & Perotti (1997); Catao & Sutton (2001); Kaminski, Reinhart & Vegh (2004), citados por Alesina & Taballini (2005)), los autores proveen una explicación alternativa basada en un problema de agencia política: en buenas condiciones de la economía, los votantes reclaman mayores utilidades, bien sea por medio de menores impuestos o mayor provisión de bienes, por lo que encuentran una correlación positiva entre prociclicidad y medidas de corrupción, la cual está presente principalmente en países democráticos.

Lee & Sung (2007) evidencian por medio de una estimación de variables instrumentales3 para 94 países y el periodo comprendido entre 1972 y 1998, que los gastos corrientes y subsidios son contracíclicos, en contraste con los impuestos y gastos de capital que tienden a ser pro-cíclicos. Los países de la OCDE tienden a dar respuestas contracíclicas más marcadas que los no-OCDE en materia del gasto público total. Los autores también evidencian que los gastos militares y la producción de petróleo tienen un alto poder de explicación sobre las fluctuaciones económicas de los países no-OCDE y que los gastos en seguridad social y corrientes se encuentran negativamente asociados con las fluctuaciones económicas.

Follette & Lutz (2010) examinan la incidencia del presupuesto gubernamental sobre la economía para los niveles federal y subnacional -state and local- en Estados Unidos. Encuentran un efecto contracíclico para los primeros -impuestos y gastos tienen más estímulos después de un pico económico-, en cambio para los segundos obtienen un efecto procíclico -probablemente asociado a las restricciones constitucionales en los balances presupuestales-. Ante una desviación del 1% del PIB respecto a su potencial, el gobierno federal incrementa su déficit en 0.35% del PIB, mientras que en el nivel local el incremento es de 0.1% del PIB.

Klemm (2015) analiza la postura de la política fiscal para una muestra de economías avanzadas, emergentes y para América Latina. En una revisión de la literatura especializada, el autor halla estimaciones que gravitan entre los estudios de los presupuestos basados principalmente en estabilizadores automáticos o en medidas discrecionales. En ese sentido, se parte de una definición intermedia en la cual solamente se tienen en cuenta los estabilizadores automáticos asociados a los impuestos, pero no aquellos que se derivan de gravar el PIB adicional ante periodos de auge. El autor encuentra, mediante la utilización de modelos de datos panel, variables instrumentales y método generalizado de momentos, que la política fiscal durante el periodo 1980-2012 en las economías avanzadas presenta una naturaleza contracíclica, de modo que el balance primario se ajusta en tiempos de fuerte actividad económica. Para los países emergentes los resultados no son concluyentes, y América Latina presenta una postura procíclica, tanto desde el análisis del balance primario, como del balance primario ajustado cíclicamente. La prociclicidad es atribuida a una decisión discrecional de los hacedores de política. Con respecto a los resultados específicos para esta región, el autor observa que, pese a problemas de significancia estadística, hay evidencia de un giro reciente hacia políticas contracíclicas en Brasil, Chile, Colombia, El Salvador y México.

Por otra parte, Arenas de Mesa (2016) afirma que en los últimos 25 años el crecimiento económico de América Latina ha sido moderado, pero con importantes indicios de volatilidad, originada principalmente por las fluctuaciones en el precio de las materias primas y por los choques de la crisis financiera internacional. Esta situación ha puesto de manifiesto la necesidad de que los países transiten hacia una senda de sostenibilidad fiscal, concepto que se asocia con la capacidad de los gobiernos para garantizar de manera permanente la ejecución de la política pública sin afectar su solvencia.

Bajo ese enfoque, como aproximación de un indicador de solvencia, el autor estima el espacio fiscal de los países latinoamericanos, definiéndolo como la diferencia intertemporal entre el balance primario efectivo y el requerido, dado un nivel constante de deuda pública. Sus resultados concluyen que en el periodo 2000-2015 el espacio fiscal ha mostrado una tendencia descendente, caracterizada por un amplio margen en los primeros 5 años, un descenso promovido por la crisis financiera de 2010 y una marcada reducción desde 2011 que fue explicada por la caída de los precios de las materias primas. Lo anterior indica que, pese a la tendencia procíclica de la política fiscal en la mayoría de los países de América Latina, la reducción en su solvencia fiscal ha conducido a la búsqueda de una orientación contracíclica como objetivo de política.

Ardanaz et al. (2015), por su parte, encuentran un patrón de política fiscal pro-cíclica en veinte países de América Latina y el Caribe para el periodo 1990-2013. Mediante la utilización de modelos de efectos fijos, variables instrumentales y del método generalizado de momentos, los autores obtienen una correlación negativa y estadísticamente significativa entre el balance primario estructural de los gobiernos centrales y generales y la brecha del producto. Ante incrementos del 1% en la brecha del producto, el balance primario estructural disminuye entre 0.13% y 0.63%. Las diferencias en este rango son atribuidas fundamentalmente a la importancia de los ingresos provenientes de actividades relacionadas con bienes primarios.

Conclusiones similares a las anteriores presentan Alberola et al. (2016), pues afirman que la política fiscal en Latinoamérica conservado un sesgo procíclico, propiciado por la dependencia del crédito externo y de los ingresos por materias primas. Para el periodo 1990-2014 estiman un modelo de datos panel con efectos fijos para el balance primario estructural y la brecha del producto. Los resultados sugieren que, en la primera década del periodo de análisis, la política fiscal fue predominantemente procíclica. Solamente en el periodo 2009-2010 se presentaron respuestas contracíclicas a la crisis financiera internacional. Sin embargo, estas no se han mantenido en el tiempo, pues en los últimos cuatro años, la tendencia ha sido procíclica.

Para complementar, Ardanaz et al. (2015) identifican como determinantes de la variación del balance primario estructural el nivel de deuda pública, el grado de integración financiera, los choques sobre los términos de intercambio, el grado de corrupción y la calidad de las instituciones. Se destaca un efecto voracidad con los choques sobre los términos de intercambio -se refuerzan mutuamente- y la presencia de una menor prociclicidad en aquellos países con mayor calidad de sus instituciones.

A partir de datos trimestrales del gobierno central, Bello & Jiménez (2009) caracterizan la tendencia cíclica de la política fiscal en nueve países de América Latina. Los autores estiman la correlación entre los componentes cíclicos del gasto primario y el PIB -empleando modelos de primera diferencia y filtros Hodrick-Prescott y BK-. Encuentran una tendencia procíclica en Argentina, Colombia, México, Perú, Uruguay y Venezuela, dada la existencia de un componente cíclico positivo del gasto primario en épocas de auge económico y negativo en caso inverso. Estos resultados son similares a los de trabajos anteriores como los de Gavin & Perotti (1997); Catao & Sutton (2002); Kaminski, Reinhardt & Vegh (2004); Alessina & Tabelini (2005) y Talvi & Vech (2005), citados por Bello & Jiménez (2009). No obstante, se debe mencionar que estos últimos encuentran también evidencia de una política fiscal acíclica para Chile y Brasil.

González, Baquero & Gómez (2009) analizan el margen de maniobra de la política fiscal de los países latinoamericanos para minimizar los desequilibrios macroeconómicos. Sobre dos fases del ciclo económico -1998-2002 y 2003-2007- estiman la elasticidad de los ingresos, gastos y balance presupuestal respecto al crecimiento del producto. Encuentran que los países han aplicado una política fiscal procíclica en lo referente a los gastos; mientras que en los ingresos han intentado aplicar políticas contracíclicas, en especial lo que corresponde a los ingresos tributarios. Concluyen que la expansión del gasto público ha limitado el logro de la estabilidad macroeconómica y la reducción del endeudamiento. Adicionalmente, los autores afirman que el ciclo político ha sido determinante, en virtud de que ha presionado el incremento del gasto en los países latinoamericanos.

Jiménez & Ter-Minassian (2016), por su parte, evalúan la ciclicidad de la política fiscal subnacional en seis países de Latinoamérica por medio de un análisis del balance fiscal estructural de los gobiernos subnacionales, que toma en consideración estimaciones de elasticidad con respecto a ingresos propios, transferencias e ingresos derivados de la explotación de recursos naturales no renovables -basadas en los trabajos de Ardanaz et al. (2015)-, e información sobre los sistemas de transferencias intergubernamentales. El estudio concluye que para el periodo comprendido entre 2003 y 2013, las finanzas subnacionales de Argentina, Bolivia, Brasil, Colombia, México y Perú muestran una tendencia gráfica predominantemente procíclica, con diferencias entre países relacionadas principalmente con los controles al endeudamiento, la dependencia de ingresos de regalías y la especificidad de los sistemas de transferencias intergubernamentales.

Adicionalmente, mediante un modelo de datos panel con efectos fijos con la inclusión de algunas variables de control4, los autores encuentran evidencia estadística significativa que correlaciona de forma negativa la brecha del producto con la variación tanto del balance primario estructural como de los gastos primarios subnacionales para los mismos países en el periodo de 1990 a 2014. Es decir, se ratifica la pro-ciclicidad de la política fiscal.

Para el caso específico colombiano, los autores subrayan una marcada pro-ciclicidad de las finanzas territoriales: entre 2003 y 2005 se incrementa el superávit estructural en un contexto de brechas del producto negativas y entre 2006 y 2008 se presenta un deterioro del balance ante la disminución de la brecha del producto que termina siendo positiva. En contraste con lo anterior, en las vigencias 2010 y 2011 se presenta contra-ciclicidad, puesto que el déficit estructural se mantiene en un contexto de brechas negativas. Los autores resaltan la implementación de reglas fiscales desde 2003, específicamente las relacionadas con las metas plurianuales de balance primario y el fortalecimiento de los controles de endeudamiento.

Otro estudio en el que se encuentra evidencia de pro-ciclicidad de la política fiscal en Colombia es el de Lozano (2009). El autor analiza la política fiscal del Gobierno Nacional Central para el periodo comprendido entre 1960 y 2008. Los resultados de este estudio empírico, obtenidos mediante la utilización del método de Mínimos Cuadrados Ordinarios -MCO- con variables dummies temporales, sugieren la presencia de pro-ciclicidad de largo plazo tanto del balance estructural (/?=-0.155) como del balance primario cíclicamente ajustado (β=-0.139) con respecto a la brecha del producto. A nivel gráfico, el autor ratifica los resultados en un escenario de corto plazo.

En síntesis, la evidencia empírica para el caso latinoamericano muestra una tendencia marcadamente pro-cíclica de la política fiscal tanto para los gobiernos centrales como los subnacionales. En general, es un común denominador en los estudios el enfoque de medición del balance estructural y la estimación de brechas del producto calculadas a partir de información de PIB nacional. Los estudios específicos aplicados al caso colombiano no son ajenos a las anteriores consideraciones. Sin embargo, adquiere gran relevancia ampliar el marco analítico para examinar qué tan sensibles son algunos ítems fiscales de las gobernaciones ante los ciclos económicos en el contexto colombiano, para lo cual se empleará información del PIB departamental y se aprovechará la heterogeneidad existente en el nivel intermedio de gobierno.

Ciclos económicos y política fiscal subnacional: evidencia para Colombia

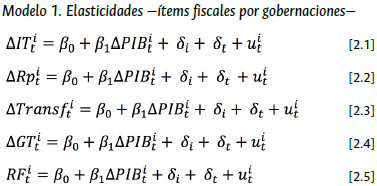

Para llevar a cabo un análisis empírico de la política fiscal subnacional y los ciclos económicos, se siguió a Rodden & Wibbels (2010) y se procedió a estimar un conjunto de modelos de datos panel para capturar la elasticidad de algunos ítems fiscales de las 32 gobernaciones5 en Colombia con respecto al Producto Interno Bruto departamental, para el periodo comprendido entre 2000 y 2016.

Se consideraron las siguientes variables dependientes en los modelos a estimar: ingresos totales, ingresos de recaudo propio, transferencias recibidas, gastos totales y resultado fiscal.

El cálculo de las fluctuaciones del PIB para cada departamento se realizó mediante la aplicación de dos metodologías: en primer lugar, las orientaciones propuestas por Sorensen, Wu & Yosha (2001), citado por Rodden & Wibbels (2010), tal como puede apreciarse en la ecuación 1:

Donde i corresponde a cada departamento y a cada año objeto de análisis.

Cabe anotar que el segundo componente de la derecha de la ecuación especificada es equivalente a la tasa de crecimiento real promedio -variación geométrica- para todo el periodo de análisis y se considera como proxy del crecimiento de largo plazo del PIB per cápita de cada departamento.

En segundo lugar, se empleó el filtro Hodrick-Prescott6, de tal manera que para cada departamento se descompuso la serie del PIB per cápita -a precios constantes- en sus componentes cíclico y tendencial. La brecha del producto se calculó de manera análoga a lo expresado en la ecuación 1, pero en el término de la derecha se tuvo en cuenta la primera diferencia del logaritmo natural del componente tendencial del PIB de cada departamento -ecuación 2-:

Donde i corresponde a cada departamento, a cada año objeto de análisis y al componente tendencial.

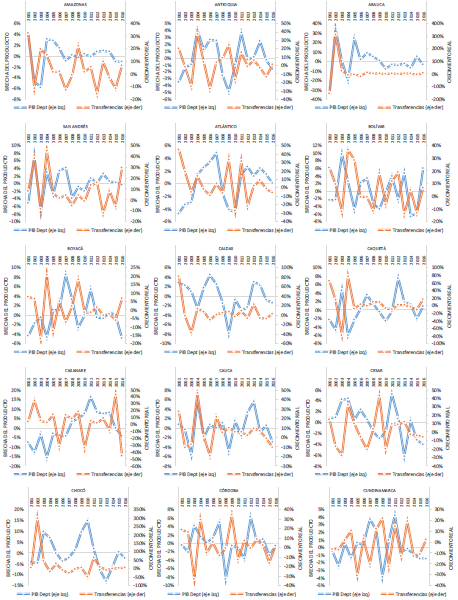

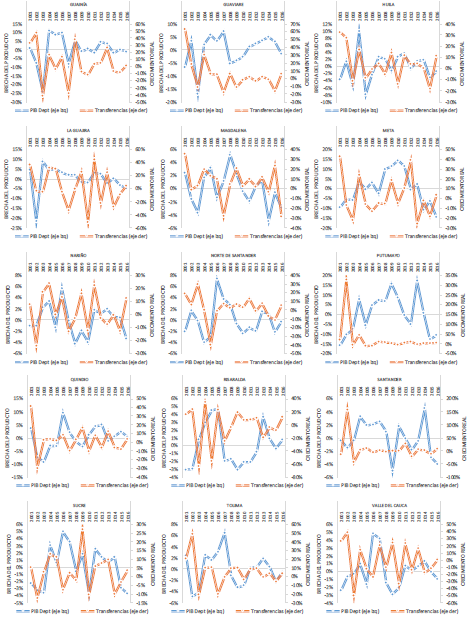

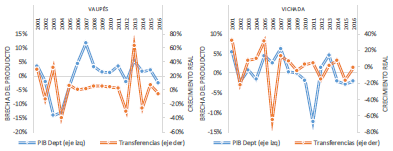

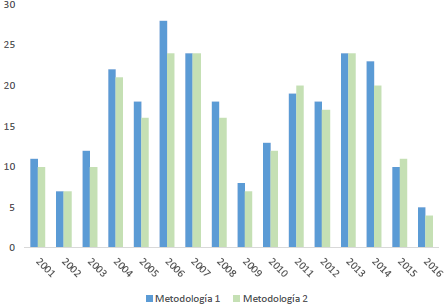

En el gráfico 1 se puede apreciar el número de brechas positivas del PIB de los departamentos para el periodo comprendido entre 2001 y 2016, bajo las dos metodologías mencionadas. Desde 2002, la actividad económica regional ganó dinamismo -mayor número de brechas positivas-, comportamiento que coincide con el periodo de recuperación de la crisis macroeconómica y fiscal ocurrida a finales de la década de los noventa. Asimismo, se observa una contracción en 2009 por efecto de la crisis financiera internacional y su impacto en la economía colombiana. Entre 2011 y 2014, se evidencia una reactivación de las economías departamentales que luego se ve truncada por la caída del precio internacional del petróleo y su efecto de encadenamiento con otras ramas de la actividad económica.

Fuente: elaboración propia con información del Departamento Nacional de planeación -DNP-, Formulario Único Territorial -FUT- y Departamento Administrativo Nacional de Estadística -DANE-.

Gráfico 1 Número de brechas del producto positivas por departamento

La identificación de patrones por departamento requiere un análisis pormenorizado que sobrepasa los objetivos de este documento. No obstante, sobresalen las mayores magnitudes de brechas positivas en Casanare y Arauca -receptores de un elevado porcentaje del total de regalías por hidrocarburos- y Atlántico y Antioquia -que concentran buena parte de la actividad económica nacional, excluyendo a Bogotá-.

Ahora bien, sobre las variables dependientes es preciso mencionar que se capturaron en sus valores per cápita. Las fluctuaciones de los ingresos totales, recaudo propio, transferencias y gastos totales se calcularon como la primera diferencia del logaritmo natural de los valores observados7, y el resultado fiscal se capturó en niveles8 -ecuaciones 2.1 a 2.5-.

Las fuentes de información empleadas y algunas aclaraciones metodológicas pueden detallarse en el cuadro 1:

Cuadro 1 Variables empleadas

| Variable | Metodología | Fuente de información |

|---|---|---|

| PIB departamental | Precios constantes de 2005 | DANE |

| Ingresos totales | Recaudo efectivo en la vigencia sin incluir recursos del balance ni desembolsos de crédito. Precios constantes de 2005 | DNP, FUT |

| Recaudo propio | Suma del recaudo tributario y el no tributario distinto de transferencias. Precios constantes de 2005 | DNP, FUT |

| Transferencias | Ingresos efectivos por concepto de transferencias provenientes del Sistema General de Participaciones. Precios constantes de 2005 | DNP, FUT |

| Gastos totales | Compromisos efectuados sin incluir amortizaciones de deuda pública. Precios constantes de 2005 | DNP, FUT |

| Resultado Fiscal | Diferencia entre el recaudo efectivo sin crédito ni recursos de vigencias anteriores y gastos sin amortizaciones de deuda. Precios constantes de 2005 | DNP, FUT |

Fuente: elaboración propia.

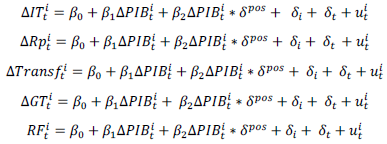

Bajo las anteriores consideraciones, se estimaron los modelos de datos panel detallados a continuación, incluyendo efectos fijos y efectos temporales para el universo de las 32 gobernaciones del país. Es preciso aclarar que el objetivo no es estimar los determinantes de cada uno de los ítems fiscales mencionados, sino exclusivamente verificar su sensibilidad ante cambios en el PIB departamental9.

Donde β 0 : constante, IT: Ingresos totales, Rp: Recaudo propio, Transf: Transferencias, GT: Gastos totales, RF: Resultado fiscal, δ i : Efectos fijos, δ t Efectos temporales, i: departamento, t: año, u t i : término de error.

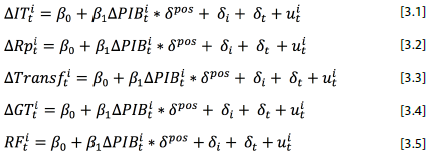

Adicionalmente, con el fin de verificar las asimetrías de las elasticidades durante el ciclo económico departamental, se reestimó el modelo 1, discriminando entre brechas positivas y negativas -modelos 2 y 3-. En el anexo 2 se pueden detallar las estimaciones que, en lugar de discriminar entre brechas positivas y negativas, incluyen un término de interacción entre la variable de interés y la dummy que representa brechas positivas, dentro de las ecuaciones 2.1 a 2.5 -resultados consistentes con los que se presentan a continuación-.

Modelos 2. Elasticidades -ítems fiscales por gobernaciones para brechas positivas-

Donde δ pos variable dummy con brechas positivas del producto.

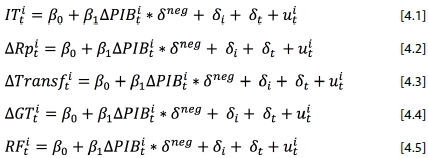

Modelos 3. Elasticidades -ítems fiscales por gobernaciones para brechas negativas-

Donde δ neg : variable dummy con brechas negativas del producto.

Expectativa empírica

Para Colombia se esperaría que los cambios en el PIB departamental no originen efectos significativos sobre las variaciones de los ingresos de recaudo propio, teniendo en cuenta que, la estructura impositiva de este nivel de gobierno es poco dinámica, por cuanto está concentrada en los impuestos al consumo de licores, vinos y aperitivos, cerveza y cigarrillos, los cuales son muy inelásticos con respecto al ingreso.

Por otra parte, se esperaría que las transferencias tendieran a ser inelásticas, con un efecto que puede ser contracíclico, dado que la configuración constitucional y legal del Sistema General de Participaciones -SGP- fijó un crecimiento en términos reales a estos recursos desde 2001 hasta 201610, independientemente de los cambios en el PIB, por lo que en épocas de ralentización de la actividad económica, dichos recursos mantienen un crecimiento real y pueden convertirse, potencialmente, en instrumentos de recuperación del ciclo económico en las regiones. A partir de 2017, la fórmula de crecimiento interanual de los recursos del SGP vuelve a estar ligada al comportamiento de los ingresos corrientes de la Nación.

Con lo anterior, en vista de la participación mayoritaria de las transferencias en los ingresos totales de los departamentos, se espera que la inelasticidad de estos últimos se conserve.

Por el lado de los gastos, se esperaría cierto grado de inelasticidad con respecto a fluctuaciones del PIB departamental, esencialmente por dos razones: primero, la inflexibilidad propia de los gastos de funcionamiento -salarios, honorarios, transferencias de mesadas pensionales y a organismos de control, entre otros-; y segundo, porque la mayor parte de la inversión ejecutada por las gobernaciones se financia con recursos del SGP, los cuales tienen destinaciones específicas.

No obstante, tanto desde la perspectiva del ingreso como del gasto, los resultados esperados por entidad podrían ser heterogéneos, dada la incidencia de los recursos provenientes de regalías, en especial en los departamentos productores, en los cuales sus ingresos son sensibles a los cambios en los precios internacionales de los productos minero-energéticos.

Resultados obtenidos

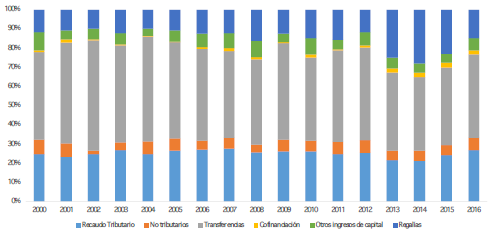

En lo corrido del siglo XXI los ingresos públicos departamentales han estado concentrados mayoritariamente en transferencias nacionales que, en promedio, han representado el 47% del total. El recaudo propio -recaudo tributario e ingresos no tributarios- ha significado una tercera parte del global de fuentes de financiamiento. En ambos casos, como se puede apreciar en el gráfico 2, los porcentajes se han mantenido a lo largo del tiempo. La tercera fuente de ingresos más relevante han sido las regalías -en promedio 15% del total-, destacándose un incremento en su representatividad de 2013 a 2015 y una disminución en 2016, para luego mantener su nivel histórico. Esta variación se explica por la reforma al esquema de regalías11, y su reemplazo por el Sistema General de Regalías -SGR-, que coincidió con un incremento sostenido del precio internacional del petróleo, que se vino a pique para en 2015. Dado lo anterior, la incidencia de los ingresos de regalías no cayó por debajo de su nivel histórico, gracias a la puesta en marcha de un Fondo de Ahorro y Estabilización en el SGR.

Fuente: elaboración propia con cifras DNP y FUT.

Gráfico 2 Estructura de ingresos de las gobernaciones -% del total-

Mediante la aplicación de los modelos especificados, se encontró que las variaciones de los ingresos totales de las gobernaciones tienden a ser procíclicas con respecto a las fluctuaciones del PIB departamental -para ambas metodologías-, resultado que no está en línea con las expectativas empíricas descritas. Las estimaciones resultaron estadísticamente significativas con el 99% de confianza -cuadro 2-.

Cuadro 2 Estimaciones de elasticidades para las gobernaciones

| Metodología 1 para la brecha del producto -Rodden y Wibbels- | ||||||

|---|---|---|---|---|---|---|

| Variables dependientes | ||||||

| Colombia | Variable independiente -brecha del producto- | Ingresos totales | Ingresos de recaudo propio | Transferencias | Gastos totales | Balance fiscal |

| 512 observaciones; 32 departamentos; con efectos temporales | APIB | 0.892*** | 0.070 | 1.213*** | 0.268 | 101 624 |

| Brechas positivas | 0.928** | 0.166 | 1.874*** | 0.567 | 451 134* | |

| Brechas negativas | 1.567*** | 0.038 | 1.563*** | 0.203 | -142 274 | |

| Metodología 2 para la brecha del producto -filtro Hodrick-Prescott- | ||||||

| Variables dependientes | ||||||

| Colombia | Variable independiente -brecha del producto- | Ingresos totales | Ingresos de recaudo propio | Transferencias | >Gastos totales | Balance fiscal |

| 512 observaciones; 32 departamentos; con efectos temporales | 0.994*** | 0.059 | 1.354*** | 0.252 | 7929 | |

| Brechas positivas | 1.089** | 0.088 | 2.248*** | 0.643 | 266 542 | |

| Brechas negativas | 1.597*** | 0.078 | 1.622*** | 0.140 | -173 963 | |

Fuente: elaboración propia, estimaciones realizadas con STATA 14.

Los resultados fueron similares al estimar el modelo solo para las brechas positivas del PIB departamental. En el caso del modelo para las brechas negativas se evidenció que los recaudos totales de las gobernaciones son elásticos en una mayor proporción. Así, cuando en los departamentos se presenta un crecimiento económico inferior a su nivel potencial, sus ingresos caen, en promedio, en una proporción mayor -cuadro 2-.

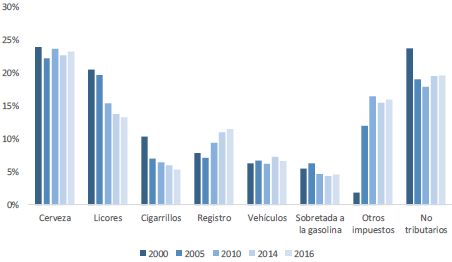

Por el lado de las variaciones del recaudo propio, las estimaciones para ambas metodologías de medición de la brecha del producto no resultaron estadísticamente significativas al 5%, de tal forma que se evidenció aciclicidad del componente mencionado. Esto se debe en gran medida a que para el periodo comprendido entre 2000 y 2016, alrededor del 68% de los ingresos de recaudo propio de las gobernaciones corresponden a impuestos a la cerveza, licores y cigarrillos, y a ingresos no tributarios -tasas, multas, sanciones y monopolio rentístico-, rubros que no guardan una relación directa en sus bases gravables con la actividad económica.

En particular, el recaudo obtenido por los impuestos a la cerveza, licores y cigarrillos tiende a ser estable12, pues su consumo está asociado a factores culturales. Adicionalmente, las políticas de gestión tributaria en los departamentos tienden a ser poco efectivas con respecto a dichos rubros, por fenómenos existentes como el contrabando de licores y cigarrillos, y la adulteración y falsificación de bebidas alcohólicas (Zapata et al., 2012).

En lo que respecta a los ingresos por transferencias nacionales -principalmente SGP-, los resultados son similares para ambas metodologías de captura del ciclo económico departamental: se evidencia elasticidad. El efecto es más pronunciado en brechas positivas que en negativas -cuadro 2-13. Los signos de las estimaciones sugieren que, independientemente del tipo de choque, las fluctuaciones en los ingresos recibidos por transferencias en las gobernaciones son procíclicas, en contravía con los resultados esperados. La relación de este tipo de recursos con el ciclo económico, dada su preponderancia en la estructura de ingresos departamentales, determina en gran parte la relación del total de los ingresos con el ciclo.

Fuente: elaboración propia con cifras DNP y FUT.

Gráfico 3 Participación de los principales rubros de recaudo propio en las gobernaciones 30%

Es preciso considerar que los resultados presentados no implican que, ante variaciones negativas del PIB departamental, disminuyan las transferencias recibidas y viceversa, pues en este documento la fluctuación del PIB en cada departamento no depende meramente de su variación real, sino de la distancia de la misma frente a un nivel de crecimiento potencial -medido bajo dos metodologías distintas-. En otras palabras, las estimaciones del modelo econométrico sugieren que ante una brecha negativa del producto en los departamentos del 1% -crecimiento del PIB en cada departamento por debajo de su crecimiento potencial-, las transferencias caen en términos reales en una proporción mayor. Entre tanto, ante una brecha positiva del 1%, las trasferencias aumentan más que proporcionalmente. Asimismo, la prociclicidad mencionada está atada a la brecha del producto, y el efecto es mayor ante brechas positivas.

En la práctica, el sistema de transferencias intergubernamentales premia a los departamentos aventajados en su crecimiento económico con respecto a su nivel potencial, y castiga a los rezagados en alcanzar su crecimiento de largo plazo, aspecto que puede contribuir a ampliar las disparidades horizontales en los departamentos del país. La comprobación gráfica por entidad puede detallarse en el gráfico 1 del anexo.

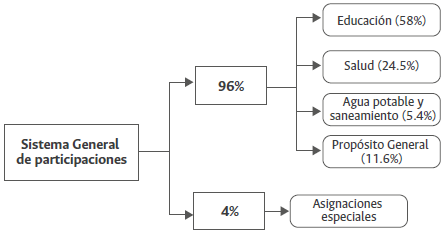

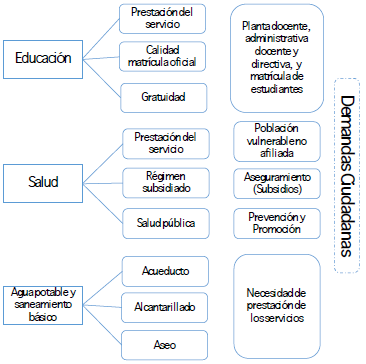

Los criterios de distribución del SGP se encuentran contemplados en las leyes 715 de 2001 y 1176 de 2007. En lo que compete a los sectores de educación, salud y agua potable y saneamiento básico, que representan alrededor del 85% del total de estos recursos, el principal factor para su asignación es la población, ya que la misma refleja las demandas ciudadanas en materia de aseguramiento -régimen subsidiado-, prestación de servicios de salud a la población pobre no afiliada, salud pública, educación pre-escolar, básica y secundaria, acueducto y alcantarillado -ver figuras 1 y 2-.

Fuente: elaboración propia con base en las Leyes 715 de 2001 y 1176 de 2007.

Figura 1 Distribución sectorial del SGP14

Fuente: elaboración propia con base en las Leyes 715 de 2001 y 1176 de 2007.

Figura 2 Componentes de las principales bolsas del SGP

Desde esta perspectiva, no es sorprendente que los departamentos que cuentan con estructuras económicas más productivas y diversificadas sean aquellos que muestren incrementos en los recursos recibidos por transferencias, puesto que concentran buena parte de la población y son los principales receptores de los movimientos migratorios en Colombia.

En línea con lo anterior, Bonet-Morón & Ayala-García (2016) presentan evidencia estadística sobre las brechas regionales en Colombia, las cuales se explican por la baja capacidad fiscal de los territorios, específicamente aquellos con menor desarrollo relativo; así como por un alto grado de heterogeneidad en las necesidades de gasto. Sus resultados fundamentan el diseño de un sistema de transferencias de igualación, que permita reducir la disparidad fiscal horizontal y alinear la distribución de gasto con las necesidades reales de los entes territoriales.

Adicionalmente, si bien los esquemas de transferencias intergubernamentales soportados en incentivos, como el denominado presupuesto por resultados, podrían tener un efecto positivo en la calidad del gasto, dependen, en buena medida, de la capacidad institucional y de la disposición de recursos de los territorios (Robinson & Last, 2009). Este aspecto es relevante en el nivel local de gobierno, caracterizado por un elevado grado de disparidad productiva e institucional15.

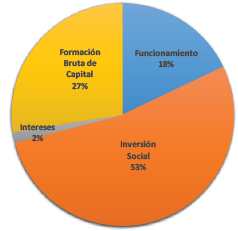

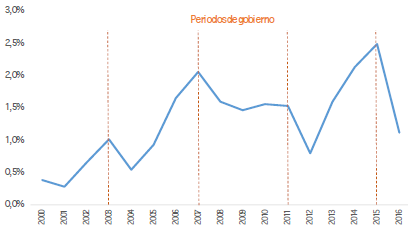

Por el lado de los gastos totales, los resultados no fueron estadísticamente significativos, de forma que se evidenció aciclicidad frente a la brecha del PIB departamental. Esto se debe principalmente a la inflexibilidad de la estructura de los gastos de las gobernaciones en el país: en promedio, entre 2000 y 2016, el 18% de los gastos totales se destinó a atender gastos de funcionamiento -salarios, honorarios, gastos generales, mesadas pensionales, transferencias a organismos de control, entre otros- y el 53% a gastos de inversión social -gráfico 4- financiados mayoritariamente con los recursos del SGP, los cuales cuentan con destinaciones específicas consagradas en la normativa vigente -figura 2-. De esta forma, el grado de discrecionalidad de los demás gastos de las gobernaciones es limitado, en buena medida porque la formación bruta de capital es un componente que termina atado al comportamiento propio del ciclo político electoral -con disminuciones sustanciales en los primeros años de mandato de los gobernadores, gráfico 5- y no al contexto económico del departamento, y porque los recursos de crédito susceptibles de financiarla cuentan con límites numéricos contemplados en la legislación16. En ese sentido, las estimaciones se encuentran en línea con los resultados esperados.

Fuente: elaboración propia con cifras DNP y FUT.

Gráfico 4 Participación de los principales gastos de las gobernaciones -promedio 2000-2016-

Fuente: elaboración propia con base en información DNP y FUT.

Gráfico 5 Formación bruta de capital fijo de las gobernaciones -% del PIB departamental-

Finalmente, se encontró que el resultado fiscal de las gobernaciones solo es sensible ante brechas positivas de la producción -aplicando la metodología de Rodden & Wibbels (2010)- 17. Cuando los departamentos logran tasas de crecimiento económico superiores en 1% a sus niveles de largo plazo, se genera un superávit fiscal promedio de $451 miles de millones. Este resultado no es concluyente dado que, bajo la metodología de captura de la brecha con filtro Hodrick-Prescott, el coeficiente -aunque menor- no resultó estadísticamente significativo. Ante brechas negativas en el producto, la evidencia estadística no sugiere un deterioro del resultado fiscal17, comportamiento que puede atribuirse a la existencia de un marco de responsabilidad fiscal aplicable a las entidades territoriales, en particular: 1) la presencia de límites al nivel de gastos de funcionamiento que dependen de los ingresos corrientes de libre destinación18; 2) la obligatoriedad de contar con una planeación financiera plurianual19; 3) las restricciones al endeudamiento público territorial20; y 4) el marco legal de aportes para cubrir el pasivo pensional21. 17 Para un nivel de significancia del 5%.

Conclusiones

El análisis de la política fiscal y su reacción ante el ciclo económico ha tenido la atención de diferentes autores y ha sido una constante de interés en la literatura económica. Sin embargo, la mayor parte de la evidencia empírica sobre el tema se ha concentrado en el rol de los gobiernos centrales y deja de lado los efectos de los gobiernos subnacionales, aun cuando administran una parte importante del presupuesto del sector público general.

De acuerdo con el marco metodológico propuesto por Rodden & Wibbels (2010) se estimó, mediante un conjunto de modelos de datos panel, la elasticidad de los ingresos totales, los recursos de recaudo propio, las transferencias, los gastos totales y el balance fiscal de las gobernaciones con respecto a las brechas del PIB departamental -medidas bajo dos metodologías distintas-, para el periodo comprendido entre 2000 y 2016. Los resultados muestran que el recaudo propio tiende a ser inelástico frente a las variaciones en el crecimiento económico de los departamentos. En otros términos, dicho recaudo ha sido acíclico durante el periodo analizado, situación originada en la existencia de bases gravables poco dinámicas en la estructura tributaria de este nivel de gobierno.

Las reformas tributarias de los últimos años se han ocupado muy poco por incrementar el potencial tributario de los gobiernos subnacionales en Colombia. La mayoría de iniciativas se han enfocado en modificar el rango tarifario. Avanzar en una verdadera descentralización tributaria exige replantear el modelo, especialmente de las gobernaciones, para dotarlo de bases gravables dinámicas. Mantener el statu quo tributario para las gobernaciones podría limitar a este nivel intermedio de gobierno para desempeñar un rol crucial en un contexto de posconflicto.

Frente a las transferencias, la evidencia obtenida sugiere un efecto procíclico. Lo anterior implica que el sistema de transferencias intergubernamentales premia a los departamentos aventajados en su crecimiento económico con respecto a su nivel potencial, y castiga a los rezagados en alcanzar su crecimiento de largo plazo, aspecto que puede contribuir a ampliar las disparidades horizontales. Dados los permanentes reclamos ciudadanos y la culminación del periodo transitorio establecido en el Acto Legislativo 04 de 2007 en lo que concierne a los incrementos anuales del Sistema General de Participaciones, Colombia se encuentra en un momento idóneo para replantear el esquema de transferencias y posibilitarlo como un instrumento eficaz para el cierre de brechas sociales en los territorios. En el caso específico de las gobernaciones, incorporar un criterio de distribución atado a la dinámica del Producto Interno Bruto departamental podría contribuir para avanzar en la dirección deseada.

Los gastos de las gobernaciones, por su parte, han tenido un comportamiento acíclico, resultado asociado a la alta inflexibilidad derivada de la elevada participación de los salarios, pensiones y gastos sociales financiados con recursos del Sistema General de Participaciones. Sin otras posibilidades de ingreso y ante el poco margen de maniobra, resulta poco plausible concebir este nivel de gobierno como un mecanismo de política fiscal contracíclica.

En suma, el resultado fiscal de las gobernaciones evidenció sensibilidad para el periodo analizado únicamente cuando la brecha del producto es positiva y calculada bajo la metodología de Rodden & Wibbels (2010); no obstante, este resultado no se confirma cuando la brecha se mide empleando el filtro Hodrick-Prescott, pues el coeficiente no resultó estadísticamente significativo. Para brechas negativas no se encontró un deterioro del resultado fiscal departamental, lo que se explica por la existencia de un conjunto de normas de responsabilidad y disciplina fiscal aplicable a los gobiernos subnacionales, que se ha convertido en un valioso activo institucional en el país.