Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

La centralidad del sector agroexportador en la generación de divisas en Argentina ha transformado a las políticas públicas sectoriales en una de las claves para la comprensión de la restricción externa al crecimiento; en un país donde los principales productos que se colocan en el mercado mundial se constituyen en bienes salario -forman parte de la canasta básica alimentaria-, tradicionalmente ha existido un conflicto en torno a la generación, apropiación y distribución de la renta agraria.

Las novedades tecnológicas de los últimos 25 años imprimieron notables transformaciones en el mundo agrario y permitieron la relajación de la restricción externa en la primera década del siglo XXI, aunque poco después esa situación se modificó y reintrodujo las clásicas dificultades de la balanza de pagos. Las políticas "intervencionistas" del periodo 2011-2015 generaron una marcada oposición de las entidades agropecuarias, las cuales depositaron expectativas en el gobierno de Cambiemos (2015-2019), el cual promovió una desregulación y liberalización del sector con el propósito de generar un despegue productivo y exportador, lo que eventualmente lograría potenciar el desarrollo de largo plazo.

Este artículo analiza la evolución del sector agroexportador bajo distintas tendencias en las políticas económicas, con la hipótesis de que el gobierno de Cambiemos expresó el desembarco de un bloque en el poder distinto al del periodo anterior. Dentro de ese bloque, este sector ocupó un lugar subordinado, lejos de liderar el conjunto de políticas que caracterizaron la etapa.

Para desarrollar este análisis, el artículo se organiza de la siguiente manera. Luego de esta introducción, se presenta sucintamente la metodología. Más adelante, se hace un breve recorrido de la historia y transformaciones recientes en el desarrollo agropecuario del país. En la sección siguiente se pasa revista de las principales políticas sectoriales llevadas a cabo por los gobiernos kirchneristas (2003-2015) y sus efectos. Luego, se analizan los cambios durante el modelo caracterizado como de valorización financiera durante la gestión de Macri, para lo cual se investigan cuatro aspectos: resultados productivos, efectos fiscales y comerciales, evidencias sobre concentración de la propiedad, y notas sobre la inserción de estas fracciones de clase en el bloque en el poder. El artículo cierra con las principales conclusiones que surgen del estudio.

Metodología

Para alcanzar los propósitos mencionados en la introducción, este artículo se vale de una combinación de técnicas que merecen breves comentarios metodológicos.

En el segundo apartado se analizan los cambios en la situación de la producción agroganadera. Para ello, se repasan investigaciones históricas de relevancia en Argentina, con un ensayo de interpretación que tiene raíz en el método histórico estructural, con especial interés en el concepto de régimen de acumulación. Este último se utiliza para examinar el desarrollo histórico con atención en las articulaciones entre clases sociales y fracciones de clase que dan una forma de Estado y lógicas propias de la acumulación de capital. Se sigue la tradición del pensamiento latinoamericano, donde el sector primario exportador ocupa un lugar destacado en la dinámica del balance de pagos y las alianzas sociales (Furtado, 1972).

En las dos secciones siguientes se prosigue ese análisis para las dos primeras décadas del siglo XXI, donde se estudian las principales políticas económicas relativas al sector agroexportador desde el punto de vista de la economía política durante los gobiernos kirchneristas (2003-2015) y de Cambiemos (2015-2019). Ello incluye un estudio de las dinámicas del sector en términos de clases y fracciones de clase bajo la mirada que permite el concepto de régimen de acumulación, donde se jerarquiza el rol de la renta agropecuaria en la economía argentina, así como la importancia de la misma en materia de generación de divisas y las consecuencias macroeconómicas de su apropiación.

En los apartados 5, 6 y 7 se examinan algunas de las principales consecuencias de las medidas de política económica y sectorial implementadas en el periodo 2015-2019 sobre el sector agroexportador. Para ello, se analizan las políticas implementadas según el boletín oficial, el Banco Central y otras fuentes, y se construyen evidencias estadísticas de registros oficiales como el Instituto de Estadísticas y Censos, el Banco Central, Ministerio de Agricultura, Institutos sectoriales, etcétera -que permiten elaborar índices de precios, evolución comparada de las exportaciones, series de superficies cultivadas y cosechadas, datos censales, entre otros-. A partir de allí, se evalúan los resultados obtenidos en relación con los objetivos trazados por la administración de Cambiemos al inicio de su mandato.

El octavo segmento analiza las evidencias anteriores combinadas con el estudio de bloque en el poder en la tradición de Poulantzas (1979). Este ejercicio, que se presenta de manera sucinta y se vale de estudios precedentes, evalúa las características de las alianzas sociales en pugna durante la gestión macrista (2015-2019) y presenta una mirada sobre la posición que ocupan las clases sociales vinculadas al comercio agroexportador en este bloque. Para ello se recuperan algunas de las principales investigaciones que emplean los conceptos de hegemonía y bloque en el poder en Argentina, en complementación con las evidencias obtenidas previamente en este estudio.

Finalmente, las conclusiones presentan los principales hallazgos de la investigación.

Cambios en la situación agrícola y ganadera en tiempos recientes

La inserción económica internacional argentina tiene en el sector primario su principal protagonista. El régimen de acumulación1 vigente durante un modelo agroexportador (1880-1930) forjó los patrones migratorios y socio-territoriales del país en el siglo XIX, y consistía en la colocación de cereales y carnes a Europa, impulsados por una cuantiosa renta agropecuaria. El desarrollo agrario permitió un elevado crecimiento económico (Gerchunoff & Llach, 2018), en el marco de uno de los periodos de mayor libertad de comercio de la era moderna (Chang, 2013).

Con la crisis de la década de los años de 1930 y el tránsito hacia un régimen de acumulación de industrialización por sustitución de importaciones hasta la década de los años de 1970, cobró relevancia el debate sobre la evolución de las exportaciones primarias para financiar el desarrollo manufacturero (Braun, 1970).

Posteriormente, la dictadura cívico-militar iniciada en 1976 marcó el inicio de un nuevo régimen de acumulación, que coincidió con el ascenso neoliberal a escala global (Harvey, 2007). La particularidad del caso argentino es que se inscribió en la lógica de la valorización financiera2, un proceso donde el excedente económico se colocó en activos líquidos que rendían tasas de interés superiores a las rentabilidades que brindaban las actividades de la economía real. De esta manera, mientras hasta los años 1970 en el sector agrícola se evaluaban los retornos de la agricultura y la ganadería para el empleo del suelo disponible, desde la dictadura terció la tasa de interés, lo que redefinió la actividad agroganadera en la década de 1980 (Basualdo, 2008).

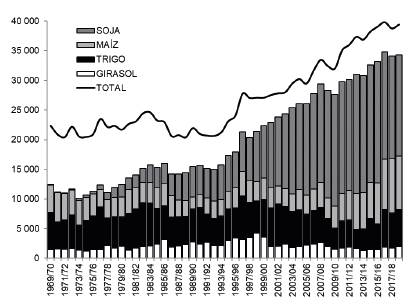

Bajo la consolidación del periodo de valorización financiera en la década de los años de 1990, el cambio normativo que redefinió el mapa agrícola nacional se produjo en 1996. A principios de ese año, la Secretaría de Agricultura, Ganadería y Pesca aprobó el uso comercial de la soja RR -propiedad de la multinacional Monsanto-, que consistía en la siembra de semillas genéticamente modificadas -transgénicas-, aptas para resistir al herbicida glifosato (Pérez, 2019). Este cambio imprimió un fuerte impulso a la producción (figura 1), multiplicando de manera notable la siembra de esta oleaginosa en el territorio pampeano y extra-pampeano, en superficies otrora inviables para su cultivo (Manzanal, 2017). Este clima de expansión del agronegocio se cimentó en la incorporación de nuevas maquinarias de punta que contribuyeron a difundir rápidamente la siembra directa, en un proceso que redujo costos y disminuyó la erosión del terreno fértil (Trigo, 2016).

Fuente: elaboración propia con base en Ministerio de Agricultura, ganadería y pesca (2020).

Figura 1 Evolución de la superficie sembrada de soja, maíz, trigo, girasol y resto de los cultivos en Argentina. Campañas 1969/70-2018/19. Miles de hectáreas

Las transformaciones en la agricultura imprimieron nuevas exigencias a la ganadería para competir por el uso del suelo. De esta manera, se verificó un proceso de intensificación de la producción en la década de los años de 1990, que consistió en el incremento de la carga animal por hectárea, una mejora en el forraje natural, la suplementación alimentaria y el engorde a corral. Esta última modalidad se recreó en dos estrategias: combinada con la ganadería tradicional, al utilizarse para la terminación -finish-lot-, o bien de carácter profesional -feed-lot- (Taller Ecologista et al., 2010). Este conjunto de actividades permitió disponer de más superficie para la agricultura al reducir la siembra forrajera, y a la vez completar más ágilmente la terminación del ganado para la venta -edad, tiempos de maduración- y tener un mayor control de los flujos de fondos (Pordomingo, 2013). La concentración aquí no solo se produjo en el número de explotaciones ganaderas, sino además en la cantidad de frigoríficos y tambos, y el consecuente poder en la cadena de producción de carnes y lácteos de los mayores actores del sector (Grimaldi, 2018).

Hacia fines del siglo XX el mapa del sector agroexportador había cambiado sustancialmente y sentaría las bases para el boom de la postconvertibilidad.

La profundización del monocultivo durante el periodo 2002-2015

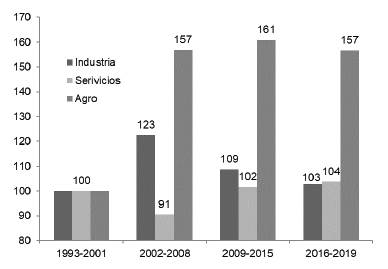

A partir de la disolución de la valorización financiera emergió un nuevo proceso económico, caracterizado -inicialmente- por una fuerte recuperación de los sectores productores de bienes y -de manera general- un mayor tutelaje del Estado en diversos sectores de la economía. Cabe destacar en este contexto: la declaración de cesación de pagos de la deuda externa -que cancelaba la financiación de la fuga de capitales del periodo 1976-2001-, la eliminación del régimen de convertibilidad -y su reemplazo por un tipo de cambio "súper competitivo"-, la pesificación de deudas y tarifas de servicios públicos y la colocación de retenciones a las exportaciones primarias (Basualdo et al., 2017). Estos cambios en los precios relativos darían un impulso trascendental al sector primario exportador (figura 2), ya que la dolarización de sus ventas multiplicó sus ganancias en pesos -de ahí el establecimiento de derechos de exportación para captar parte de esa renta y evitar mayores incrementos en los precios de los bienes salario3-.

*Agricultura y ganadería incluye caza y silvicultura. Fuente: elaboración propia con base a INDEC (2020).

Figura 2 Evolución de los precios relativos de sectores seleccionados (IPI)*. Años 1993-2019. Base 2001 = 100

El otro fenómeno emergente fue la aceleración en la cotización de los precios de los commodities, que beneficiaron a los países exportadores de materias primas y petróleo (Grijalva, 2014), un aspecto que resultó clave para el primer ciclo de gobiernos kirchneristas (2003-2008). Gracias a este proceso, la renta agraria creció significativamente, en especial entre 2003 y 2008, lo que disparó el debate en torno a su captación a partir del "conflicto del campo", cuando el primer gobierno de Fernández (2007-2011) intentó sin éxito establecer un esquema móvil de retenciones -derechos de exportación- sobre bienes primarios para apropiar mayores porciones de renta (Basualdo, 2008).

Este episodio resultó sin dudas un punto de inflexión en el devenir de la economía política argentina y, por ende, en los esquemas de alianzas entre distintos grupos políticos y sociales. El rechazo de los representantes del sector agroexportador -nucleados en la Mesa de Enlace4- a este aumento de la carga impositiva derivó en acciones de lock-out, boicot y rechazo a la medida, a las que rápidamente se plegaron distintos sectores de la sociedad civil en las grandes ciudades. Dado que la respuesta del gobierno de Fernández fue de mantener la decisión de aplicar retenciones móviles, se generó un profundo debate en torno a la acción del Estado en el terreno económico, la capacidad de apropiar renta, los sectores sociales en pugna en el conflicto y la distribución del ingreso (Basualdo et al., 2017).

Más allá de esta disputa, la combinación de un ciclo alcista de precios y la consolidación de la producción genéticamente modificada (Trigo, 2016) dieron como resultado la expansión de la superficie destinada a cultivos -y de la soja en particular- en detrimento de otras producciones durante todo el ciclo de gobiernos kirchneristas (figura 1). En este sentido, si bien el abandono de la valorización financiera imprimió una serie de importantes cambios en la economía política durante este periodo (siguiendo la lógica regulacionista de instituciones: relación salarial, inserción internacional, competencia, moneda y forma Estado- Chena y otros, 2018), las tendencias en la producción primario-exportadora -iniciadas en 1996- no solo no se detuvieron, sino que se intensificaron (Gorenstein, 2020).

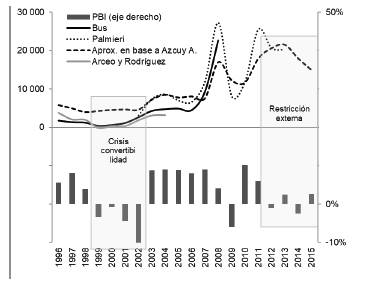

El crecimiento de la renta de la tierra bajo el incremento de precios y el aumento de la demanda asiática relajó la restricción externa, de por sí menos acuciante dado el tipo de cambio "proteccionista" del periodo 2002-2008 y la disminución del peso de la carga de compromisos crediticios post renegociación de la deuda externa. De este modo, la renta agraria fue una fuente "suficiente" de divisas para financiar el crecimiento económico, el cual resultó altamente expansivo entre 2003 y 2011. Las condiciones cambiaron desde entonces y fueron tanto la reversión del ciclo alcista de precios internacionales, como la profundización de la caída del comercio y la actividad a escala global (CEPAL, 2014), los factores que contribuyeron de manera decisiva a la reaparición del problema de la 'escasez de dólares' desde 2012 (figura 3).

Fuente: elaboración propia con base en datos de Bus (2013), Palmieri (2015), Arceo y Rodríguez (2006) y Azcuy (2008).

Figura 3 Estimaciones alternativas de renta agraria en Argentina, dólares corrientes. Años 1996-2015

Por su parte, si bien el sector ganadero también tuvo una recuperación significativa después de la salida de la convertibilidad, el cambio en el ciclo de gobiernos kirchneristas en 2008-2009 coincidió con una sequía que generó una masiva liquidación de vientres, que redujo el stock ganadero en alrededor de 10 millones de cabezas entre 2008 y 2011 (Paolilli et al., 2019). Medidas como la denegación de permisos de exportación para su consecuente vuelco de la producción al mercado interno generaron desincentivos para el sector5. La tendencia se reforzó con la competencia por el uso del suelo, donde esta actividad era sistemáticamente desplazada por la agricultura gracias a las novedades tecnológicas que permitían mejoras en los rindes (Páez, 2016; Santarcángelo & Fal, 2009).

En este contexto, aun cuando el desarrollo agrícola apoyado en el paquete tecnológico transgénico -con fuerte concentración en la soja y el desplazamiento de ganadería- permitió importantes incrementos en la generación de divisas, originó severos cuestionamientos medioambientales, laborales y sanitarios (Féliz & Migliaro, 2018).

Se verificaron entonces dos tendencias contrapuestas en la política agropecuaria durante los últimos gobiernos kirchneristas (2009-2015), en un conflicto entre abastecimiento accesible para el mercado interno y generación de divisas a través del mercado externo. El aumento de los derechos de exportación -empleado entre otros aspectos para "desconectar" los precios locales de los internacionales en el caso de los bienes-salario-, el establecimiento de permisos y cupos de exportación en carnes y leches, la obligación de tramitar los registros de operaciones de exportación (ROE) sobre trigo y maíz, y el despliegue de un conjunto de controles cambiarios desde 2011, se inscribieron en la primera vertiente, lo que generó un creciente encono de parte de las entidades agropecuarias. Al mismo tiempo, se incentivó la generación de divisas a través de acuerdos comerciales para exportar materias primas sin mayor generación de valor -particularmente hacia China en los años 2006, 2010, 2012, 2014 y 2015-, se dio aliento a una ley de semillas en donde la multinacional Monsanto se hacía de las regalías por el uso de sus transgénicos -que finalmente no prosperó (Pérez, 2019)- y con los ROE sobre trigo y maíz se desincentivaron estos cultivos alentando, indirectamente, la expansión de la soja. Por su parte, tampoco se estableció un sistema de políticas segmentadas -más allá de las retenciones- para proteger a los productores de menor tamaño ni se mejoró la regulación a las comercializado-ras agropecuarias. De esta manera, se intensificó la concentración, tanto en el sector agrícola (Manzanal, 2017) como en la propiedad de tambos y unidades ganaderas (Vértiz, 2015).

En las condiciones descritas la renta agraria -variable fundamental del funcionamiento económico argentino (Iñigo, 2008)-, según las distintas estimaciones disponibles (figura 3) tuvo un marcado incremento en el periodo 2002-2011 -con la excepcional caída de 2009 en el marco de la crisis mundial y la sequía local-, para luego deprimirse y dar curso al periodo de restricción externa (2012-2015).

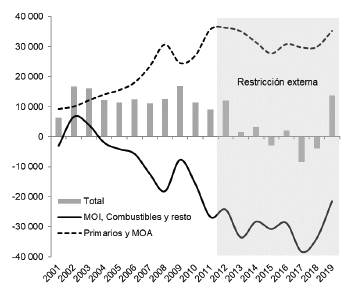

En materia de divisas, la reversión de los términos de intercambio implicó que entre 2013 y 2015 los superávits del sector primario y las manufacturas de origen agropecuario fueran exiguos para saldar los déficits del resto de la economía (figura 4), lo que reintrodujo la restricción externa y el agravamiento de la problemática fiscal.

Fuente: elaboración propia con base en CEPAL e INDEC.

Figura 4 Evolución del saldo comercial de primarios y manufacturas de origen agropecuario y del resto de la economía (millones de dólares). Años 2001-2019

En las elecciones presidenciales de 2015, el apoyo de importantes sectores organizados del sector agropecuario -Mesa de Enlace- resultó clave para la victoria electoral de la coalición Cambiemos liderada por M. Macri6.

La política económica de Cambiemos para el sector agroexportador

El diagnóstico del equipo de gobierno que comandó la política económica entre 2015 y 2019 se sustentaba en que el intervencionismo estatal de los gobiernos kirchneristas -tanto por el excesivo gasto público como por una serie de regulaciones económicas- y la mejora en términos reales de los salarios, expandieron el consumo privado por encima de sus capacidades. Ello generó un desincentivo a la inversión y desequilibrios macroeconómicos -déficit fiscal, inflación, escasez de divisas, etcétera-, que explicarían el estancamiento de la actividad económica entre 2012 y 2015 (López & Pascuini, 2017; Sturzenegger, 2019).

La política económica se sustentó en dos ejes: una re-regulación sectorial -tarifas de transporte y energía, comercio interior y exterior, operaciones monetarias y financieras-, para incentivar a los agentes económicos privados, y en segundo lugar una redistribución del ingreso que redujo el poder adquisitivo del salario (Belloni & Schorr, 2019).

En lo que refiere al sector agroexportador, se puede dividir el conjunto de políticas de la administración Macri en cuatro ejes:

Simbólico: la cartera de agroindustria pasó a estar ocupada por Ricardo Buryaile, un miembro de la Mesa de Enlace que había tomado cuerpo durante los gobiernos de C. Fernández (2008-2015). Titular de Confederaciones Rurales Argentina (CRA) y declarado opositor a las políticas regulatorias de la etapa precedente, significaba una decisión de fuerte carácter simbólico.

Cambiario: a pocos días de iniciar su mandato, la desregulación del sistema de control de cambios implicó una devaluación inmediata del 40%. Tanto en 2016 como en 2018 y 2019 las sucesivas depreciaciones de la moneda nacional significaron una transferencia de recursos desde los asalariados y perceptores de ingresos fijos hacia los sectores dolarizados, concretamente el conjunto agroexportador. Los canales tradicionales de alteración de los precios relativos ante depreciaciones del tipo de cambio implicaron un aumento en los retornos al sector agropecuario (Bona, 2019).

Política regulatoria: se eliminaron las declaraciones juradas de percepción de divisas por exportaciones y el requisito de liquidación de las mismas en el mercado local. Asimismo, se retiraron los permisos de exportación (ROE) de carnes, leche y bienes agrícolas, lo que en el primer caso se complementó con el aumento del reintegro de las exportaciones. Esta situación se combinó con acuerdos con Rusia y China que, al aumentar la demanda de carne bovina, permitirían una expansión de las ventas externas.

Política de derechos de exportación: en diciembre de 2015 se redujeron a cero las retenciones para el total de exportaciones agropecuarias -cultivos y carnes-, con excepción de la soja -donde disminuyeron de 35% a 30% para porotos y de 32% a 27% para derivados-. Los fundamentos de la medida señalaban que se pretendía reactivar la producción, dado que los derechos de exportación constituían un elemento distorsivo que desincentivaba al sector y no cumplía con el objetivo de mantener los precios internos por debajo de los internacionales. Junto a la devaluación, significó una segunda transferencia de recursos al sector, en este caso desde el propio Estado. Sin embargo, la política de retenciones sufrió alteraciones durante el periodo de gobierno de Cambiemos, pues desde enero de 2018 se inició la reducción de 0,5 puntos porcentuales por mes de las alícuotas aplicadas sobre porotos y subproductos de soja y en septiembre, en el marco de un acuerdo fiscal con el Fondo Monetario Internacional (FMI), se estableció un esquema de retenciones de 18% para soja más 12% con límite de $ 4 por dólar para porotos y $ 3 para subproductos. Para los restantes cultivos y carne vacuna, se fijaron en 12% con límite de $ 4 por dólar para productos sin industrializar y $ 3 para derivados. El nuevo esquema implicó tasas efectivas de 10,4% y 7,7% al tipo de cambio de la fecha, pero con una explícita tendencia a la baja toda vez que el tipo de cambio se depreciara, lo que efectivamente ocurrió en 2018 y 2019.

Tabla 1 Evolución de los derechos de exportación sobre los principales productos exportados del sector agropecuario en periodos seleccionados

Fuente: elaboración propia con base en datos del Boletín Oficial de la República Argentina.

Esta reconversión de las políticas públicas imprimiría significativos cambios en la dinámica sectorial.

Principales resultados productivos

En el marco de este nuevo cuadro regulatorio y macroeconómico, el sector agropecuario anotó visibles cambios en materia de rotación de cultivos. Dada la eliminación de retenciones para todos los complejos -con excepción de soja- se produjo una significativa recuperación de maíz y trigo -y en menor medida girasol-, en tanto continuó progresando la productividad del sector. Estos eran dos de los objetivos perseguidos por la nueva política económica. Si se toman los datos de superficie sembrada y producción entre las campañas 2011/2-2014/5 y 2015/62018/9: si bien la soja redujo las hectáreas sembradas en 6,9%, logró aumentar la producción en un 1,3%, en tanto el maíz incrementó su superficie sembrada en un 44,3% -con rindes un 57,7% superiores- y el trigo hizo lo propio en 37,5% y 48,3%, respectivamente. Para el caso del girasol, la recuperación fue mucho más moderada -10,4% y 19,2% respectivamente-.

En síntesis, se verificó una reducción de superficie destinada a soja, sin que se resintiera la producción de esta oleaginosa, y fue el maíz -combinado con doble cultivo de trigo- el cereal que ocupó la mayor parte de las hectáreas liberadas. Sin embargo, el resto de los cultivos del país exhibió una reducción tanto en superficie (13,6%) como en producción (14,5%), en lo que indica que la pretendida rotación de cultivos se restringió a las mercancías de exportación (tabla 2). Por otro lado, la ausencia de retenciones segmentadas dentro de la cadena de producción -materia prima y derivados- en los cultivos de trigo, maíz, girasol, etc. incidió en la falta de incentivos para mejorar la agregación de valor dentro de las mismas (Rodríguez, 2018).

Tabla 2 Cambios (en %) en la superficie sembrada y producida (miles de hectáreas y toneladas) en promedio anual entre las campañas 2011/12-2014/15 y 2015/16-2018/19

Fuente: elaboración propia con base en datos del Ministerio de Agricultura, Ganadería y Pesca (2020).

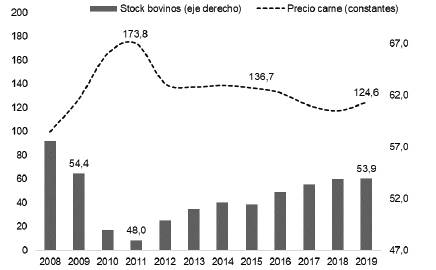

La ganadería bovina, por su parte, registró algunas novedades importantes. Después de un periodo de desaparición de productores ente 2006 y 2015 (KPMG, 2018), dicha tendencia se revirtió, y a su vez el stock ganadero continuó el periodo de recuperación -iniciado en 2012-, pues pasó de 51,4 millones de cabezas en 2015 a 53,9 millones en 2019 (figura 5). Dado que la superficie sembrada no disminuyó, si bien se incrementaron las existencias, no parece haber aumentado la tierra destinada a ganadería. También se verificó una reducción de precios para el consumidor, dado que los valores internos de la carne evolucionaron por debajo de la inflación en el periodo 2016-2019, aun cuando la liberalización del sector hubiese hecho esperar lo contrario (Bifaretti, 2018). La paradoja, sin embargo, es que esta reducción en los valores de la carne en góndola no se tradujo en incrementos de las ventas en el mercado interno, pues los aumentos en la pobreza, indigencia y la pérdida de poder adquisitivo del salario (Basualdo et al., 2019) fueron más significativos.

* precio al mes de diciembre de la carne de cuadrada (referencia para platos tradicionales en Argentina). Fuente: elaboración propia con base en Bifaretti (2018) y SENASA (2021).

Figura 5 Evolución del stock bovino (millones de cabezas) y del precio de la carne* en valores constantes (Base 2008 = 100). Años 2008-2019

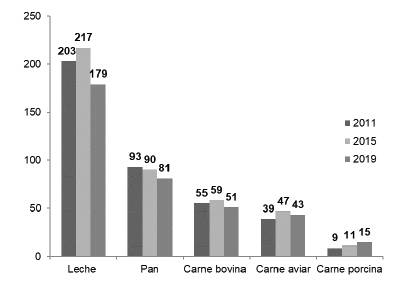

Por su parte, la producción de carnes avícola y porcina tuvo un comportamiento muy distinto. Allí incidió fuertemente el aumento de los costos de la energía y el combustible, junto con el incremento de los insumos -particularmente maíz en el caso aviar- derivados de la quita de los derechos de exportación. En cambio, el cerdo -gracias a su mejor relación de precios en comparación con las otras carnes- continuó incrementando su participación en la canasta de consumo (figura 6).

Fuente: elaboración propia con base en datos de Bifaretti (2018), Ministerio de Agricultura, ganadería y pesca (2020) y FAIM (2021).

Figura 6 Consumo per cápita anual de productos alimentarios seleccionados (litros y kilogramos). Años 2011, 2015 y 2019

Si se miran en conjunto las cantidades anuales per cápita consumidas de leche, pan y carnes -aviar, porcina y bovina-, mientras estas habían aumentado en total un 6% entre 2011 y 2015 -es decir, bajo efectos de la restricción externa-, cayeron -en cambio- un 13% entre 2015 y 2019. Solo la carne porcina continuó su crecimiento, en el marco de un cambio de tendencias en el consumo alimentario en favor de este bien -que se arrastra desde los últimos diez años-y su abaratamiento relativo (Bifaretti, 2018).

La evolución del sector lácteo resultó la nota disonante, pues mientras en los otros sectores se alcanzaron algunos de los objetivos previstos -rotación de cultivos en agricultura, mejoras en rindes ganaderos bovinos-, en el caso de la leche y derivados la producción cayó significativamente: en 2015 se fabricaron poco más de 12000 millones de litros, mientras entre 2016 y 2019 el promedio osciló en torno a los 10400 millones. Esto ocurrió a pesar de que la liberalización del sector elevó los precios internos recibidos por el productor (Galetto, 2018; OCLA, 2020) y se incrementaron los incentivos a la exportación. El consumo interno de leche cayó un 18% entre 2015 y 2019, en tanto el mencionado incremento de los costos de producción (dolarización de tarifas) generaron la desaparición de unos 780 tambos por año entre 2016 y 2017 (Rodríguez, 2018) que reforzaron la concentración de las unidades que producen más de 2000 lt/día (Ministerio de Agricultura, 2020) y expulsaron mano de obra -con una caída superior al 5% en los puestos de trabajo registrados entre 2015 y 2018 (OCLA, 2020)-. Como se verá en breve, las ventas externas no compensaron la reducción del mercado interno.

Principales resultados comerciales y fiscales

Los resultados del periodo 2015-2019 distaron mucho del pronóstico inicial, pues rápidamente la restricción externa se agravó, no solo por el aumento de la vulnerabilidad macroeconómica como producto del aumento del pasivo público, sino -además- por el incremento del déficit comercial de 2016-2018, producto de la apertura importadora. Las compras del resto del mundo no se observaron solo en insumos y bienes de capital, sino muy significativamente en bienes de consumo -entre ellos, de alimentos y bebidas- que competían directamente con la producción local (Ministerio de Agricultura, Ganadería y Pesca, 2020). En el caso de la maquinaria agrícola, las importaciones se incrementaron en el orden del 300 y 700% en dólares entre 2015 y 2018 (Subsecretaría de Programación Microeconómica, 2019).

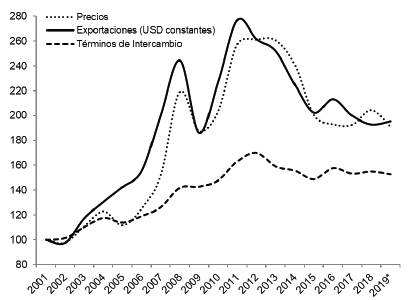

Solo en 2019 se registró un elevado superávit comercial -cercano a los USD 16000 millones-, pero como resultado de una crisis que desplomó las compras desde el exterior (ver figura 4). El incremento de las importaciones no logró ser compensado por un aumento exportador, a pesar de los mencionados incentivos desplegados en este periodo. Si bien ello podría obedecer a una desmejora de los precios de exportación, si se analizan los términos de intercambio durante el periodo 2016-2019, se advierte que resultaron solo un 3,7% inferiores a los del promedio 2012-2015 y en cambio, un 2,4% mayores a los de 2008-2011 y un 30% superiores a los de 2003-2007 (figura 7).

Fuente: elaboración propia con base en datos de INDEC y NBLS (EEUU).

Figura 7 Evolución de los precios internacionales de soja, maíz y trigo, de las exportaciones de bienes primarios y manufacturas de origen agropecuario y de los Términos de Intercambio. Dólares constantes de 2001. Base 2001 = 100

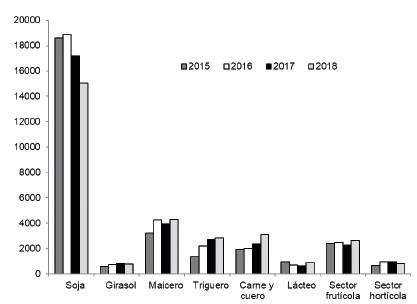

En efecto, los complejos exportadores anotaron cierto crecimiento en el sector primario, pero lejos del esperado despegue: entre 2015 y 2019 las exportaciones del complejo sojero, medidas en dólares corrientes, cayeron un 9% (USD -1672 millones), en tanto que las del sector frutícola lo hicieron un 3,8% (USD -92 millones) y las del sector lácteo un 14,5% (USD -135 millones) (figura 8). Estas caídas fueron más que compensadas con los incrementos en los complejos maicero (+87%), de carne y cuero (+110%), triguero (+113%), de girasol (+65%) y hortícola (+34%).

Fuente: elaboración propia con base en datos de INDEC (2021).

Figura 8 Evolución de las exportaciones por complejos seleccionados. Dólares corrientes. Años 2015-2019

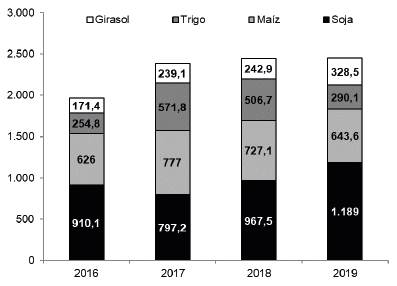

Asimismo, las medidas implementadas significaron una resignación de recursos fiscales. De haberse mantenido las alícuotas de noviembre de 2015 durante el periodo 2016-2019 para los cuatro principales cultivos de exportación7, el Estado podría haber percibido unos USD 1962 millones en 2016, 2385 millones en 2017, 2444 millones en 2018 y 2451 millones en 2019, totalizando unos 9242 millones en cuatro años.

Fuente: elaboración propia con base en datos de INDEC (2020) y Boletín Oficial de la República Argentina (2021).

Figura 9 Evolución de la recaudación diferencial obtenida de haberse mantenido las alícuotas de 2015 en el periodo 2016-2019 para soja, maíz, trigo, girasol y sus subproductos. Millones de dólares corrientes

De acuerdo con la visión ortodoxa, esta caída de la recaudación por retenciones sería compensada por aumentos en los ingresos provenientes de impuesto a las ganancias, además de canalizarse hacia la inversión. Más allá de la incorporación de material rodante y maquinaria agrícola importada durante el periodo, tanto la recaudación como las inversiones agregadas tuvieron un sendero decreciente en los cuatro años bajo análisis (ASAP, 2020).

Concentración

Una aproximación a la estructura de concentración de la propiedad en el sector agropecuario surge de los datos censales. Los últimos registros son de 1988, 2002 y 2018, dado que el de 2008 adoleció de innumerables falencias producto de su realización en el marco del conflicto agrario en torno a la aplicación de retenciones móviles. Por ello, los resultados comparables pueden trazarse entre 2002 y 2018, lo que impide analizar la evolución del periodo 2016-2019 de manera particular.

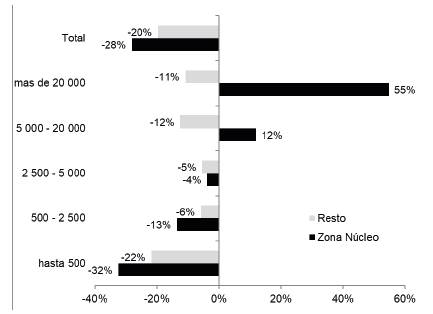

Las evidencias indican que las tendencias anotadas desde la década de los años de 1990 -que se observaron entre los censos 1988 y 2002- se profundizaron (Basualdo, 2008). Se multiplicaron las grandes unidades, particularmente en la zona núcleo -es decir el área de mayor productividad (figura 10)-, en el marco de la expansión de nuevas formas de propiedad común -sociedades anónimas, fideicomisos, fondos comunes de inversión- y el creciente uso de una tecnología que mejoró la productividad a gran escala.

Fuente: elaboración propia con base en datos de INDEC (2020).

Figura 10 Variación de la cantidad de explotaciones agropecuarias según superficie, entre los censos nacionales agropecuarios 2002 y 2018

Si bien las explotaciones agropecuarias no son sinónimos de tenencia de tierra, resultan un dato aproximado que permite dar cuenta del proceso de concentración. Si se separa la zona núcleo -Santa Fe, Córdoba y Buenos Aires- del resto del país, se advierte que la cantidad de explotaciones cayó en ambos casos entre los últimos dos censos de manera significativa, aunque mucho más en la primera (28%) que en el resto (20%). Se constata que, en el área de mayor productividad, mientras disminuyó la cantidad de explotaciones agropecuarias de menor tamaño -hasta 5000 hectáreas-, aumentó el número de unidades superiores a esa cifra. Básicamente desaparecieron con mayor intensidad las explotaciones más pequeñas -hasta 500 hectáreas-, en tanto se expandieron particularmente aquellas superiores a las 20000 hectáreas. Asimismo, continuó el desplazamiento de la ganadería por la agricultura, ya que el área dedicada a cultivos anuales avanzó en 2,3 millones de ha (un 14,4%) entre 2002 y 2018, en tanto que la superficie implantada con forrajeras -perennes y anuales-, decreció 3,9 millones de ha -y los pastizales naturales perdieron 3,7 millones de hectáreas-.

Los datos intercensales ratifican el proceso de concentración ganadera. En la provincia de Buenos Aires, que cuenta con más de un tercio del total nacional, las explotaciones agropecuarias con bovinos cayeron en un 36,7% y aquellas que tienen hembras en tambo lo hicieron en prácticamente dos tercios (61,4%) entre ambos censos. Dado que la reducción de los bovinos en tambo fue menor (30,4%), ello sería indicativo de un fenómeno de concentración de unidades productivas con mayor rodeo y engorde a corral.

El lugar del sector agroexportador en el bloque en el poder del gobierno macrista

La caracterización del ciclo 2015-2019 como una segunda variante de la valorización financiera (Basualdo et al., 2017), implementada inicialmente en Argentina entre 1976 y 2001, ha puesto el foco sobre las características centrales del proyecto político y económico y las formas de articulación social para tal fin. Para ese propósito cabe destacar la tradición de Poulantzas (1979), quien empleó el concepto de bloque en el poder, una noción que remite a la unidad contradictoria de los sectores dominantes, dirigida por una clase o fracción hegemónica. Esta articulación entre el Estado capitalista, el desarrollo de las fuerzas productivas y las posiciones de las distintas clases sociales permite dar coherencia a las políticas públicas, que cristalizan relaciones de fuerza en el seno de la sociedad civil. Este bloque toma la forma de una alianza, donde una parte lidera al resto y -por ende- brinda diversas concesiones para mantener la conducción y la armonía interna (Portelli, 2011). La fracción líder alcanza este lugar gracias a su capacidad para superar sus intereses particulares y presentarse como un sector capaz de interpretar el momento histórico con el propósito de garantizar el desarrollo material de las clases implicadas, es decir, la hegemonía (Gramsci, 2003).

Sintetizando distintas aproximaciones, se puede destacar que el ciclo de gobiernos kirchneristas tuvo dos periodos -el neodesarrollista de 2003-2008 y el "populista" de 2009-2015-, donde el conflicto por la apropiación de parte de la renta agrícola desempeñó un papel trascendental. El bloque en el poder en el primer periodo tuvo la dirección de la burguesía industrial -nucleada en la Unión Industrial Argentina y los grupos económicos locales, que lideraron el proceso devaluatorio en 2002-, ya que transmitió con éxito un discurso neodesarrollista -que señalaba una alianza del mercado interno entre trabajadores y empresarios nacionales contra el capital internacional y financiero- y posibilitó una rápida creación de empleo. Se anotó un elevado nivel de ganancias de capital, particularmente en los sectores productores de bienes y una recuperación paulatina de los ingresos de reproducción social que sellaba esa alianza (Belloni & Schorr, 2019). Luego, a partir del conflicto en torno a la aplicación retenciones móviles en 2008, se desencadenó una disputa más aguda entre las clases subalternas y los grupos económicos por la distribución del ingreso, una vez superada la parte más dura de la crisis y con niveles de empleo inferiores a los dos dígitos. Allí el kirchnerismo se afirmó en una vertiente nacional-popular, donde a través de distintas medidas de política económica -estatización del sistema previsional con generación de más de 2 millones de jubilaciones, promoción del salario mínimo, creación de cooperativas de trabajo, programas de créditos al consumo y la vivienda, etcétera- se intensificó la reducción de la desigualdad, aún en un contexto macroeconómico local e internacional menos favorable (Chena et al., 2018). Todo ello se verificó en una creciente impronta intervencionista, que generó el rechazo de buena parte de los grupos económicos locales y extranjeros, así como de sectores medios descontentos con las políticas impositivas y de controles cambiarios (Wainer, 2019).

En este contexto, la confrontación simbólica y material con las organizaciones agropecuarias -Mesa de Enlace- por el manejo de la política económica y sectorial, generó que estas últimas dieran apoyo a la opción "anti-populista" encabezada por M. Macri, quien se presentó desde un primer momento, como el articulador de las fuerzas vivas del capital concentrado, del cual forma parte el sector agroexportador (Belloni & Schorr, 2019). Esta consideración no solo surge de los discursos de las principales entidades de los grupos más representativos de la burguesía enfrentada a las políticas kirchneristas hacia las elecciones de 2015 -Unión Industrial Argentina, Mesa de Enlace, Asociación de Bancos de Argentina, Asociación Empresaria Argentina, Cámara Argentina de la Mediana Empresa-, todos ellos favorables a un giro ortodoxo, sino además por las propias afirmaciones de M. Macri, quien prometió un proceso de liberalización de la economía y control de la inflación -superior a los dos dígitos desde 2007-, sin descuidar las políticas sociales (Bona, 2019).

En este escenario, las medidas implementadas entre diciembre de 2015 e igual mes de 2019 redujeron considerablemente los ingresos reales de las clases subalternas y el empleo, en el marco de una disputa simbólica y cultural del gobierno nacional contra el tradicional movimiento obrero argentino y las organizaciones sociales. Como se marcó en la sección 5, las caídas salariales implicaron una reducción en el consumo de bienes de primera necesidad (figura 6). Sin embargo, elucidar la fracción hegemónica y las subordinadas dentro del bloque en el poder cobra especial interés al examinar el sector agrícola que, como se vio antes, fue beneficiado por cambios normativos que formaban parte de sus principales demandas durante los gobiernos kirchneristas.

A este respecto, las evidencias parecen indicar que la emergencia de Cambiemos expresó la representación política de un bloque en el poder con un proyecto definido: por encima del objetivo del crecimiento y la estabilización económica, se priorizó la redistribución del ingreso desde las clases subalternas a sectores específicos de las clases dominantes. Dentro de este conjunto de sectores del capital lanzados a liderar esta etapa, vale distinguir a quienes se posicionaron como los hegemónicos: el capital extranjero y el sector financiero -con concesiones, no sin tensiones, hacia el sector agrario-. Ello se constata no solo en el elenco de gobierno -que colocó a representantes directos del sector financiero y extranjero en los principales puestos de comando de la política económica (Basualdo et al., 2017)-, sino además en el conjunto de las políticas económicas destinadas a mejorar su situación patrimonial y su flujo de ingresos: mientras los salarios reales cayeron alrededor de un 25% entre 2015 y 2019 (Basualdo et al., 2019), la pequeña burguesía mercado-internista se vio afectada por la competencia importadora y los aumentos de precios de los servicios públicos -electricidad, gas, agua, combustibles- que elevaron sus costos. En cambio, los aumentos de tarifas otorgados al capital extranjero, los nuevos contratos de estas firmas con el Estado, así como eliminación de retenciones a la minería -dominada por firmas foráneas- permitieron una elevación de sus retornos. Por su parte, la eliminación de los controles cambiarios y regulatorios, junto al masivo proceso endeudamiento externo permitieron la recreación de la valorización financiera, que posibilitó una fuga de capitales de aproximadamente USD 90000 millones entre 2016 y 2019 (Barrera & Bona, 2021).

En lo que atañe al sector agroexportador, la colocación de dos representantes de lo más encumbrado de la Mesa de Enlace -primero R. Buryaile de CRA y luego L. Etchevehere de SRA- se transformó en un 'gesto' hacia el sector agrícola exportador, tradicionalmente incapaz, por medios democráticos, de detentar la hegemonía en el bloque en el poder -al menos luego de superado el régimen de acumulación del modelo agroexportador-. En efecto, la política económica de Cambiemos transfirió ingresos a este sector elevando la rentabilidad en relación al último periodo kirchnerista, adecuó su marco normativo y regulatorio para tal fin y fue públicamente elogiada por las entidades agrarias como se analizó a lo largo de este trabajo; pero al mismo tiempo se basó en un esquema de valorización financiera que al apreciar la moneda en 2017 erosionó su apropiación de la renta, se propuso garantizar los derechos de la multinacional Monsanto -enfrentada a la Mesa en Enlace- sobre las patentes de semillas, acentuó el proceso de concentración del sector al no segmentar la política entre distintos tipos de productores -grandes y pequeños, de la zona núcleo y del resto del país, al interior de una cadena de valor que se hizo menos compleja-y elevó los costos de energía y combustible al disminuir los subsidios (Bona, 2019). También convalidó junto al FMI la reinstalación de las retenciones que había eliminado tres años antes, en una medida criticada por el conjunto del sector agroexportador.

En definitiva, se trata de contradicciones de un proyecto que tenía como eje rector al sector financiero y el capital extranjero.

Conclusiones

La producción agroexportadora sigue ocupando en el siglo XXI un espacio central en la economía política argentina. Ello muestra la importancia de los análisis que siguen jerarquizando las lógicas de inserción en el mercado mundial como uno de los elementos centrales para comprender las dinámicas de los regímenes de acumulación en este país.

La primera década del presente siglo mostró un incremento excepcional de los cultivos de exportación, respondiendo a una demanda mundial creciente y gracias a nuevas técnicas y métodos de producción que elevaron sensiblemente los rendimientos. Si bien bajo un ciclo de gobiernos kirchneristas que habilitaron mejoras distributivas, estos procesos se verificaron bajo la profundización de una forma de competencia basada en el paradigma sojero, que no estuvo exenta de severos cuestionamientos sociales y ambientales. El modelo agrícola consistió entonces en incrementar la renta sin cuestionar su generación, para luego captarla a través de políticas impositivas y regulatorias. Más allá de que este esquema resultó más "exitoso" en materia comercial y fiscal cuando los precios internacionales de los commodities agrícolas se mantuvieron en alza (2004-2011), el conjunto de políticas "intervencionistas" aquí implementadas -cupos, retenciones, permisos, etcétera) llevó a una abierta oposición de buena parte de los -grandes- propietarios agrícolas. Estos últimos, organizados políticamente -Mesa de Enlace-, se volcaron a una oposición política que incidió en la victoria electoral de un gobierno de signo distinto desde 2015.

La administración de M. Macri (2015-2019) diagnosticaba un exceso de intervención estatal que deprimía al sector agroexportador y por ello, anticipó una política de liberalización -eliminación o reducción tanto de derechos de exportación, como de controles, permisos, regulaciones, obligaciones, cupos, etcétera- que se proponía, entre otros aspectos: incrementar los rendimientos, siembra y producción del conjunto de los cultivos alternativos a la soja; alentar la ganadería y lechería; abrir mercados en el extranjero y promover una estabilidad fiscal, cambiaria y de precios que permitiera mejorar el acceso al crédito y por ende, la incorporación de tecnología.

Según el análisis que surge de las evidencias aquí examinadas, los resultados fueron ambiguos. Por un lado, se logró una reducción de la siembra de soja gracias al impulso que cobraron el maíz, el trigo y el girasol, mejorando la rotación de cultivos. En el mismo sentido, la ganadería recuperó stock y mercados externos, aumentando las exportaciones, además de verificarse una reducción en los precios internos de la carne vacuna. Finalmente, la compra de maquinaria agrícola también registró un aumento entre 2016 y 2018. En estos términos, las consecuencias de las políticas implementadas alcanzaron sus propósitos.

En cambio, se verificaron otras tendencias negativas. La rotación de cultivos se concentró en trigo y maíz, en tanto el resto de las cosechas continuaron su declive. Asimismo, dada la reducción a cero de la mayor parte de las retenciones, se desalentó la agregación de valor, impulsando las exportaciones exclusivamente primarias. Tampoco resultó exitosa la promoción de otras carnes -particularmente aviar- y leches, afectadas por los aumentos de costos de servicios, insumos combustibles. De esta manera, las exportaciones -en un escenario de precios similar al de 2007-2011- no despegaron en general, sino solo con las excepciones mencionadas de trigo y maíz sin elaborar, y carne vacuna. En materia de concentración de la propiedad, se ratificó la tendencia a la expulsión de pequeños y medianos productores, con incremento en la zona núcleo de explotaciones de más de 20.000 hectáreas. Si bien se registraron aumentos en equipamiento, la mayor parte provino de maquinaria extranjera, pues la apertura importadora no alentó a una industria en la que el país tiene segmentos competitivos. Por su parte, en el mercado interno el conjunto de los precios alimentarios evolucionó por encima de salarios y jubilaciones, lo que derivó en una caída significativa en las cantidades consumidas de alimentos básicos en el periodo.

La hipótesis que guio este artículo es que si bien el gobierno de Cambiemos ofreció respuestas a las demandas de los propietarios agropecuarios agrupados en la Mesa en Enlace, estos últimos ocuparon un lugar subordinado en el bloque en el poder, que fue conducido -en cambio- por el capital financiero e internacional. El conjunto de medidas implementadas iniciales respondía a parte de sus intereses, pero luego se impuso la lógica de la valorización financiera. En efecto, cuando el gobierno logró con mayor éxito implementar sus políticas -entre junio de 2016 y marzo de 2018-, se promovió una apreciación cambiaria que redujo la renta apropiada por los propietarios agropecuarios. Posteriormente, la pretendida estabilidad cambiaria y fiscal, así como el control de la inflación, fueron relegados y se reinstalaron las retenciones a las exportaciones por exigencia del FMI en 2018. También la dolarización de las tarifas de servicios públicos y combustibles repercutieron en los costos de las industrias agropecuarias más intensivas en el uso de los mismos -es decir, en las partes más complejas de las cadenas de valor-. Por esta razón, la situación del sector agropecuario a fines de 2019 no mostraba cambios estructurales ni sustantivos respecto de los problemas que evidenciaba en 2015, en el marco de la priorización del gobierno de Cambiemos por ofrecer una redistribución del ingreso desde las clases subalternas hacia las dominantes y, dentro de éstas, desde los grupos económicos locales -industriales y agropecuarios- hacia el capital financiero y extranjero.

Por último, de las evidencias recogidas cabe resaltar que cualquier proyecto de crecimiento con redistribución del ingreso debe desarrollar una política agropecuaria consistente con la generación de divisas, la provisión de bienes-salario para el mercado interno y el equilibrio social y ecológico. Ningún proyecto político parece haberlo logrado en Argentina en los últimos 40 años.